mathematics

mathematicsSimilar presentations:

")

Математическое ожидание случайной величины

1. Математическое ожидание случайной величины

МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕСЛУЧАЙНОЙ ВЕЛИЧИНЫ

Вероятность и статистика

9 класс

2. Повторение

ПОВТОРЕНИЕВ таблице дано распределение вероятностей некоторой

случайной

величины. Одна из вероятностей неизвестна.

Найдите ее.

Значение Х

1

2

3

Вероятность

1/9

1/3

1/6

Ответ: 1/72

4

5

6

1/4

1/8

3.

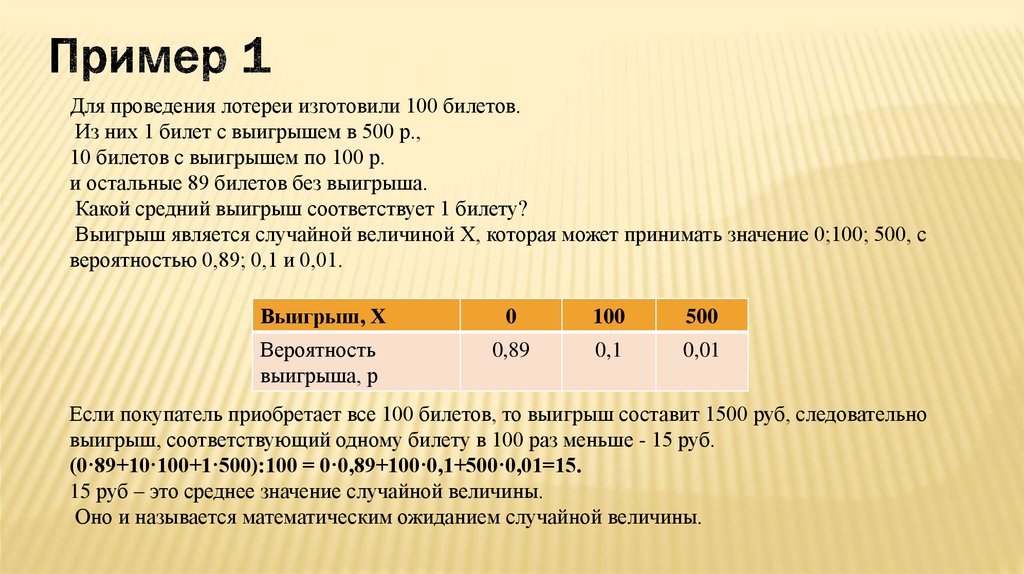

Для проведения лотереи изготовили 100 билетов.Из них 1 билет с выигрышем в 500 р.,

10 билетов с выигрышем по 100 р.

и остальные 89 билетов без выигрыша.

Какой средний выигрыш соответствует 1 билету?

Выигрыш является случайной величиной Х, которая может принимать значение 0;100; 500, с

вероятностью 0,89; 0,1 и 0,01.

Выигрыш, Х

0

100

500

Вероятность

выигрыша, р

0,89

0,1

0,01

Если покупатель приобретает все 100 билетов, то выигрыш составит 1500 руб, следовательно

выигрыш, соответствующий одному билету в 100 раз меньше - 15 руб.

(0·89+10·100+1·500):100 = 0·0,89+100·0,1+500·0,01=15.

15 руб – это среднее значение случайной величины.

Оно и называется математическим ожиданием случайной величины.

4. Математическое ожидание

МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕРассмотрим случайную величину Х и ее распределение

Значение Х

х1

х2

х3

…

хn

Вероятность

p1

p2

p3

…

pn

Если мы умножим значения случайной величины на их вероятности и сложим эти

произведения, то получим некоторое среднее значение случайной величины.

Это среднее называют математическим ожиданием.

Обозначается математическое ожидание случайной величины Х, как ЕХ или Е(Х).

Математическое ожидание

случайной величины – это сумма

произведений значений этой величины и их вероятностей

ЕХ = х₁·р₁ + х₂·р₂ + х₃·р₃ + … + xₙ·pₙ

Говоря простым языком это «среднее значение» принимаемой

случайной величины

5. ТЕОРЕМА

Среднее арифметическое значений, принимаемых случайной величиной вдлинной серии опытов, приближенно равно ее математическому ожиданию.

6. Физический смысл математического ожидания

ФИЗИЧЕСКИЙ СМЫСЛ МАТЕМАТИЧЕСКОГО ОЖИДАНИЯСмысл

математического

ожидания

можно

проиллюстрировать

с

помощью

диаграммы

распределения вероятностей случайной величины.

Если представить, что диаграмма вырезана из листа

картона или металла, то математическое ожидание –

точка, в которую проектируется центр масс диаграммы

На рисунке показано распределение некоторой

случайной величины Х. Ее математическое ожидание

равно 5,09. Если «подставить» под точку с абсциссой

5,09 опору, то диаграмма будет находиться в

равновесии.

Математическое ожидание случайной величины –

теоретический аналог среднего арифметического набора

массива данных

7.

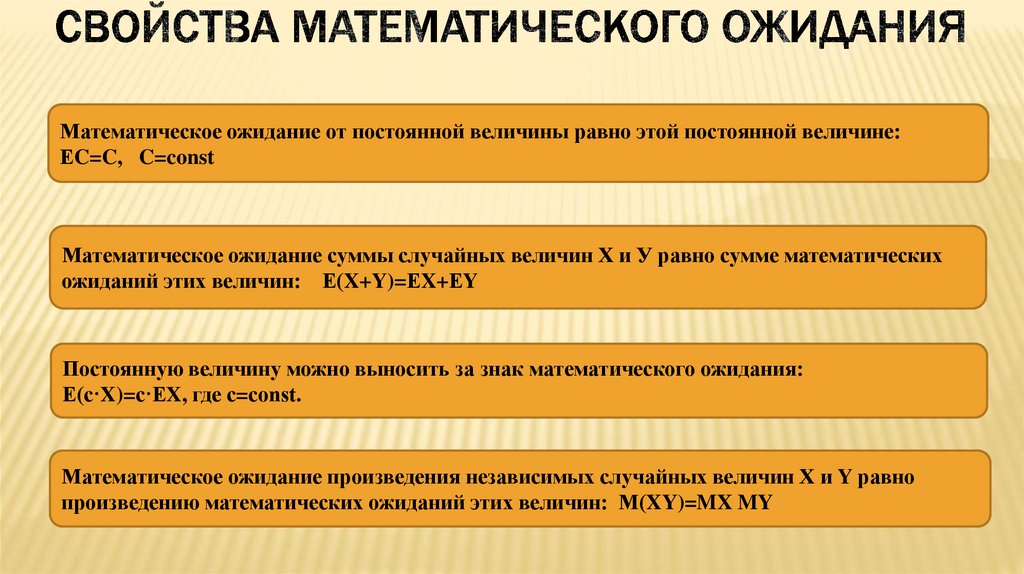

Математическое ожидание от постоянной величины равно этой постоянной величине:ЕC=C, C=const

Математическое ожидание суммы случайных величин Х и У равно сумме математических

ожиданий этих величин: Е(X+Y)=ЕX+ЕY

Постоянную величину можно выносить за знак математического ожидания:

Е(с·X)=с·ЕX, где с=cоnst.

Математическое ожидание произведения независимых случайных величин Х и Y равно

произведению математических ожиданий этих величин: М(XY)=MX MY

8. Пример 2

ПРИМЕР 2Пусть случайная величина Х равна числу очков, выпавших на одной игральной

кости. Вероятности выпадения каждой грани одинаковы и равны 1/6.

Поэтому:

ЕХ = 1*1/6 + 2*1/6 + 3*1/6 + 4*1/6 + 5*1/6 + 6*1/6 =(1+2+3+4+5+6)/6 = 7/2 = 3,5

Что нам это дает?

То, что кидая кость много (например 100) раз, в среднем каждый раз будет выпадать

3,5, а в сумме выпадет примерно 100*3,5=350.

9.

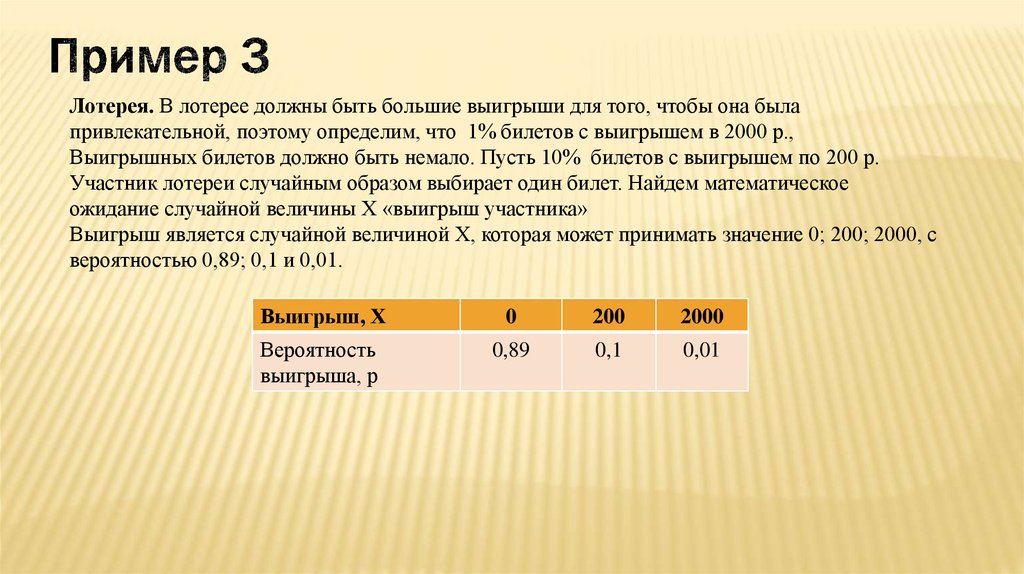

Лотерея. В лотерее должны быть большие выигрыши для того, чтобы она былапривлекательной, поэтому определим, что 1% билетов с выигрышем в 2000 р.,

Выигрышных билетов должно быть немало. Пусть 10% билетов с выигрышем по 200 р.

Участник лотереи случайным образом выбирает один билет. Найдем математическое

ожидание случайной величины Х «выигрыш участника»

Выигрыш является случайной величиной Х, которая может принимать значение 0; 200; 2000, с

вероятностью 0,89; 0,1 и 0,01.

Выигрыш, Х

0

200

2000

Вероятность

выигрыша, р

0,89

0,1

0,01

10.

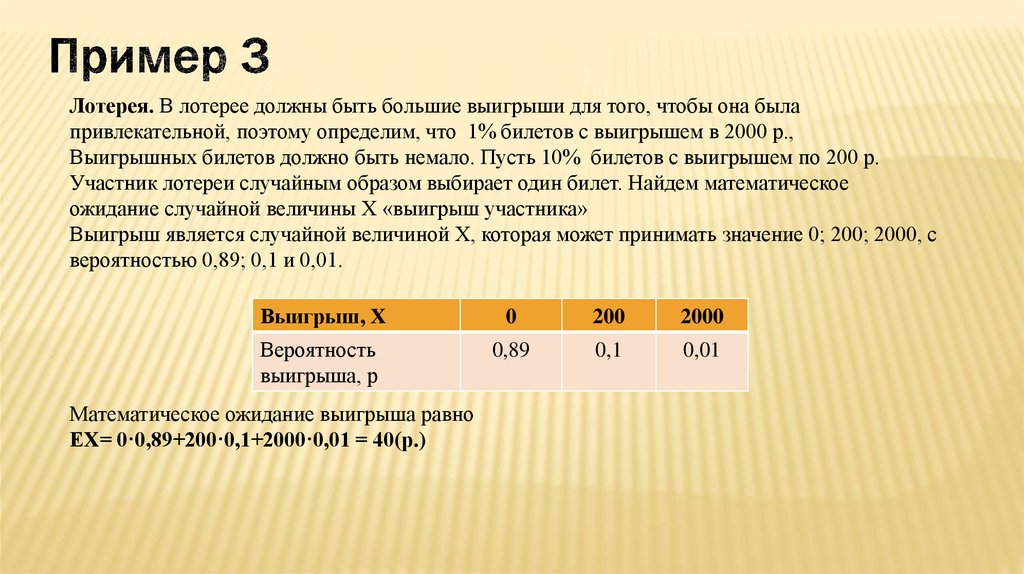

Лотерея. В лотерее должны быть большие выигрыши для того, чтобы она былапривлекательной, поэтому определим, что 1% билетов с выигрышем в 2000 р.,

Выигрышных билетов должно быть немало. Пусть 10% билетов с выигрышем по 200 р.

Участник лотереи случайным образом выбирает один билет. Найдем математическое

ожидание случайной величины Х «выигрыш участника»

Выигрыш является случайной величиной Х, которая может принимать значение 0; 200; 2000, с

вероятностью 0,89; 0,1 и 0,01.

Выигрыш, Х

0

200

2000

Вероятность

выигрыша, р

0,89

0,1

0,01

Математическое ожидание выигрыша равно

ЕХ= 0·0,89+200·0,1+2000·0,01 = 40(р.)

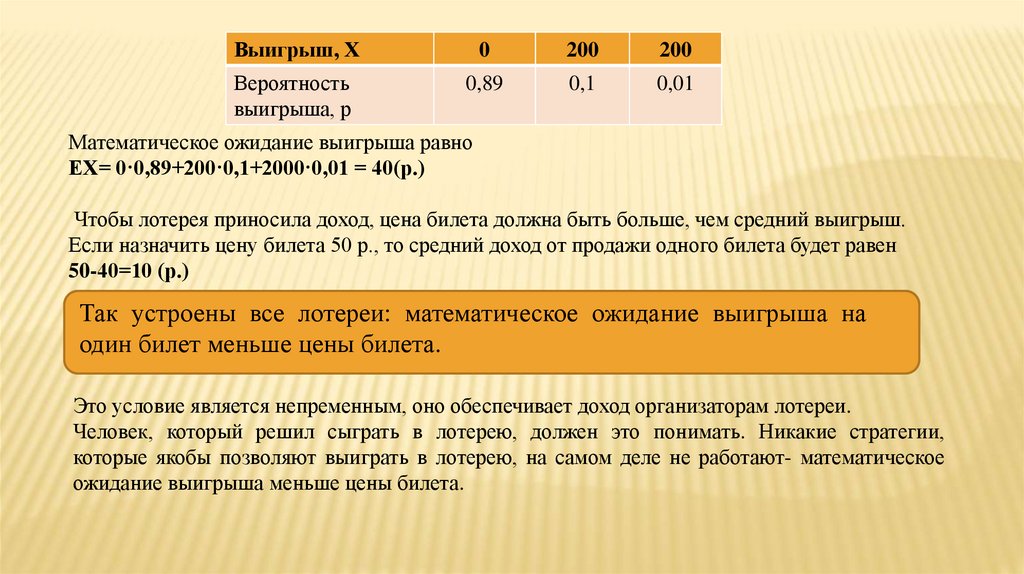

11.

Выигрыш, Х0

200

200

Вероятность

выигрыша, р

0,89

0,1

0,01

Математическое ожидание выигрыша равно

ЕХ= 0·0,89+200·0,1+2000·0,01 = 40(р.)

Чтобы лотерея приносила доход, цена билета должна быть больше, чем средний выигрыш.

Если назначить цену билета 50 р., то средний доход от продажи одного билета будет равен

50-40=10 (р.)

Так устроены все лотереи: математическое ожидание выигрыша на

один билет меньше цены билета.

Это условие является непременным, оно обеспечивает доход организаторам лотереи.

Человек, который решил сыграть в лотерею, должен это понимать. Никакие стратегии,

которые якобы позволяют выиграть в лотерею, на самом деле не работают- математическое

ожидание выигрыша меньше цены билета.

12.

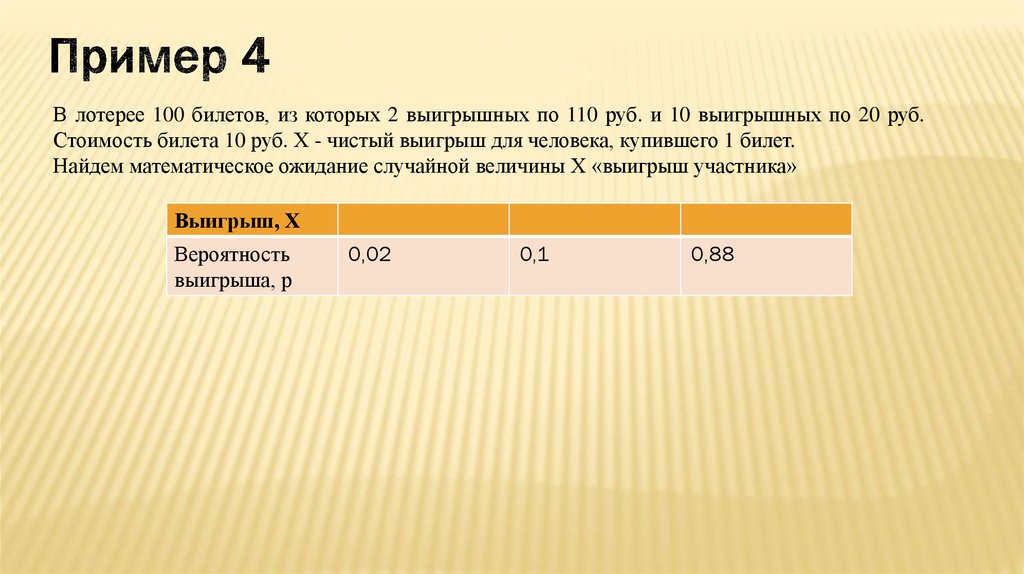

В лотерее 100 билетов, из которых 2 выигрышных по 110 руб. и 10 выигрышных по 20 руб.Стоимость билета 10 руб. Х - чистый выигрыш для человека, купившего 1 билет.

Найдем математическое ожидание случайной величины Х «выигрыш участника»

Выигрыш, Х

Вероятность

выигрыша, р

0,02

0,1

0,88

13.

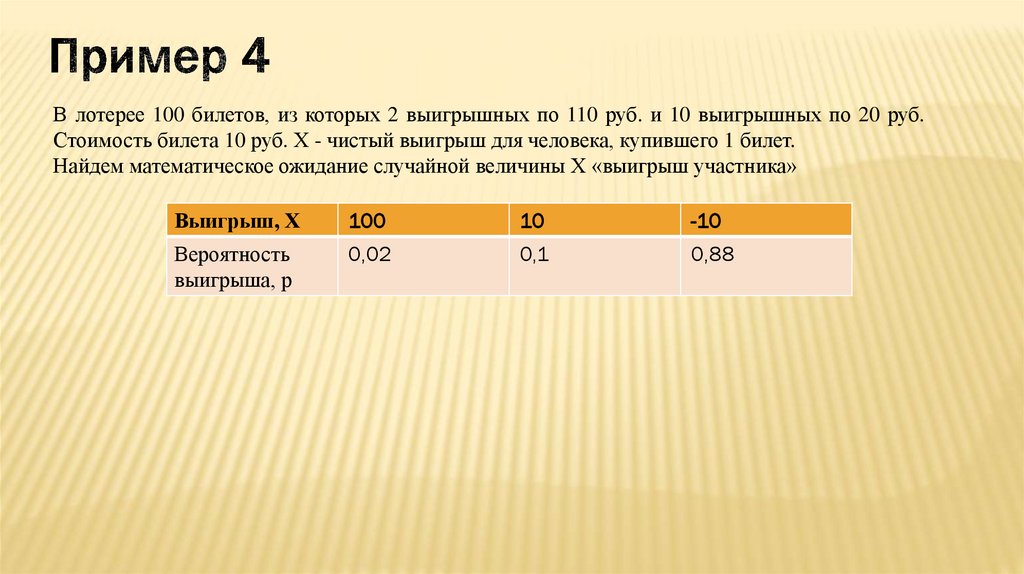

В лотерее 100 билетов, из которых 2 выигрышных по 110 руб. и 10 выигрышных по 20 руб.Стоимость билета 10 руб. Х - чистый выигрыш для человека, купившего 1 билет.

Найдем математическое ожидание случайной величины Х «выигрыш участника»

Выигрыш, Х

100

10

-10

Вероятность

выигрыша, р

0,02

0,1

0,88

14.

В лотерее 100 билетов, из которых 2 выигрышных по 110 руб. и 10 выигрышных по 20 руб.Стоимость билета 10 руб. Х - чистый выигрыш для человека, купившего 1 билет.

Найдем математическое ожидание случайной величины Х «выигрыш участника»

Выигрыш, Х

100

10

-10

Вероятность

выигрыша, р

0,02

0,1

0,88

ЕХ= 100·0,02+10·0,1-10·0,88 = -5,8(р.)

При многократной покупке билетов на таких условиях

будем терять в среднем 5,8 рубля на билете.

15.

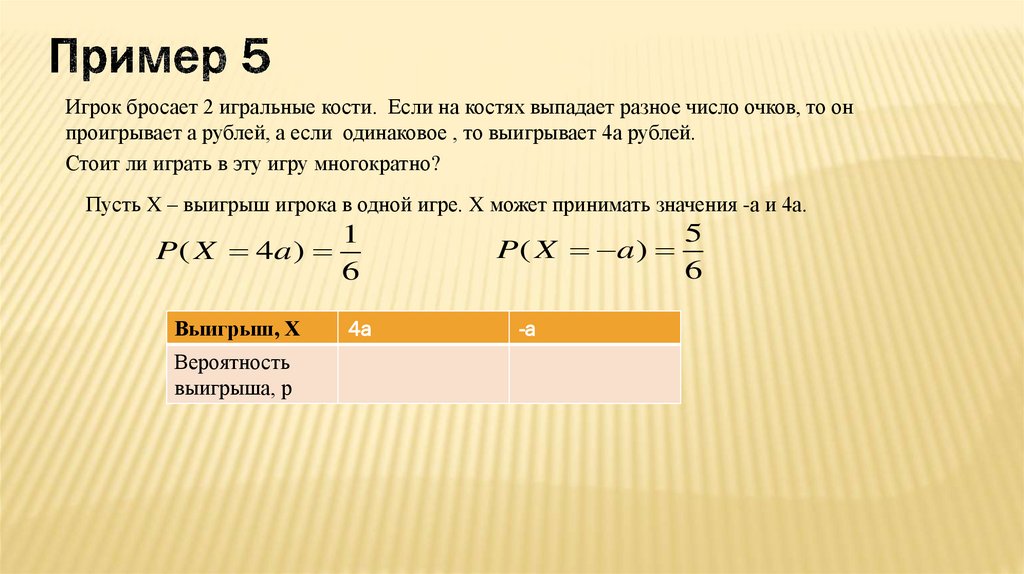

Игрок бросает 2 игральные кости. Если на костях выпадает разное число очков, то онпроигрывает а рублей, а если одинаковое , то выигрывает 4а рублей.

Стоит ли играть в эту игру многократно?

Пусть X – выигрыш игрока в одной игре. X может принимать значения -а и 4а.

1

P ( X 4a )

6

Выигрыш, Х

Вероятность

выигрыша, р

4а

5

P( X a)

6

-а

16.

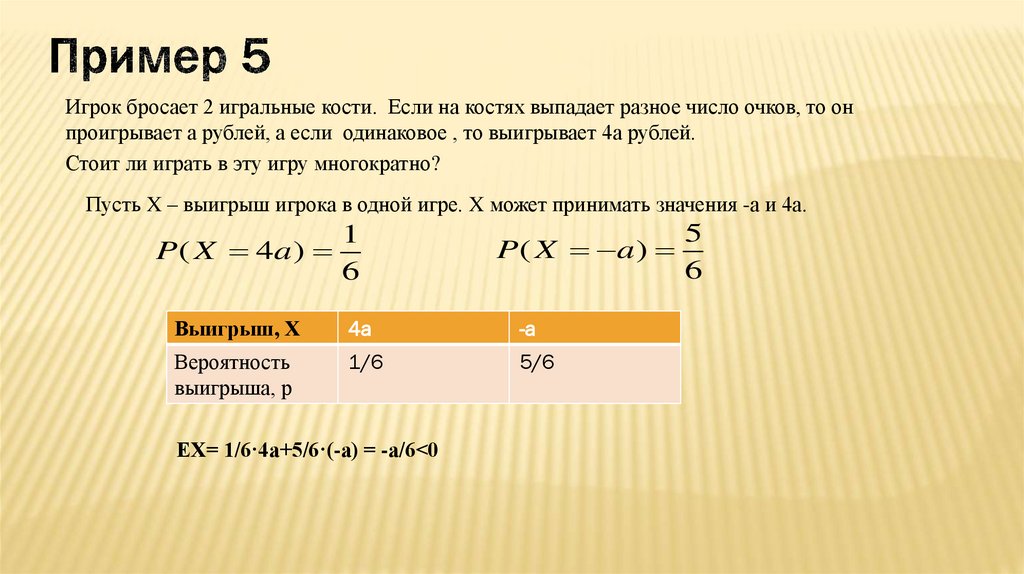

Игрок бросает 2 игральные кости. Если на костях выпадает разное число очков, то онпроигрывает а рублей, а если одинаковое , то выигрывает 4а рублей.

Стоит ли играть в эту игру многократно?

Пусть X – выигрыш игрока в одной игре. X может принимать значения -а и 4а.

1

P ( X 4a )

6

5

P( X a)

6

Выигрыш, Х

4а

-а

Вероятность

выигрыша, р

1/6

5/6

ЕХ= 1/6·4а+5/6·(-а) = -а/6˂0

17.

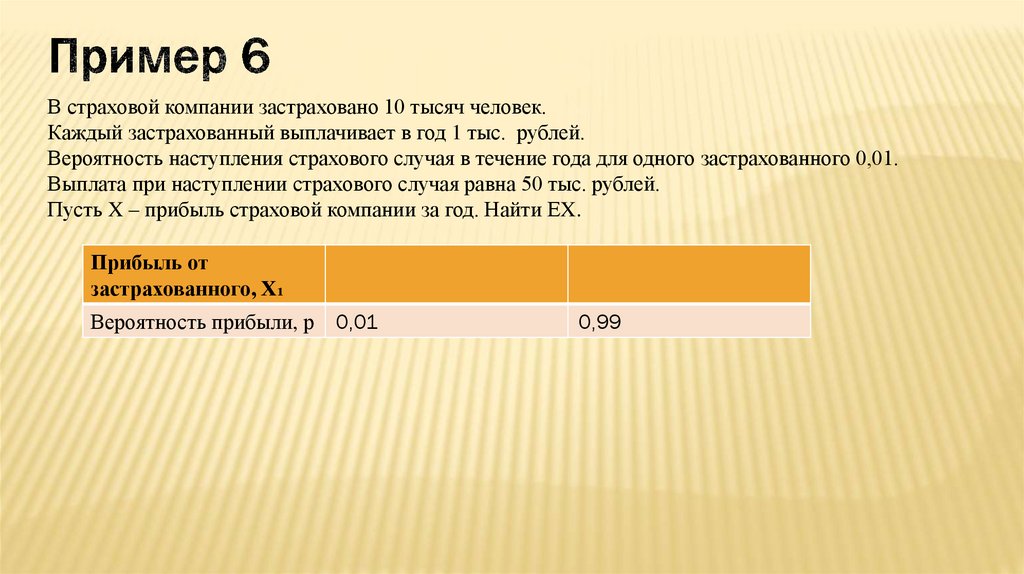

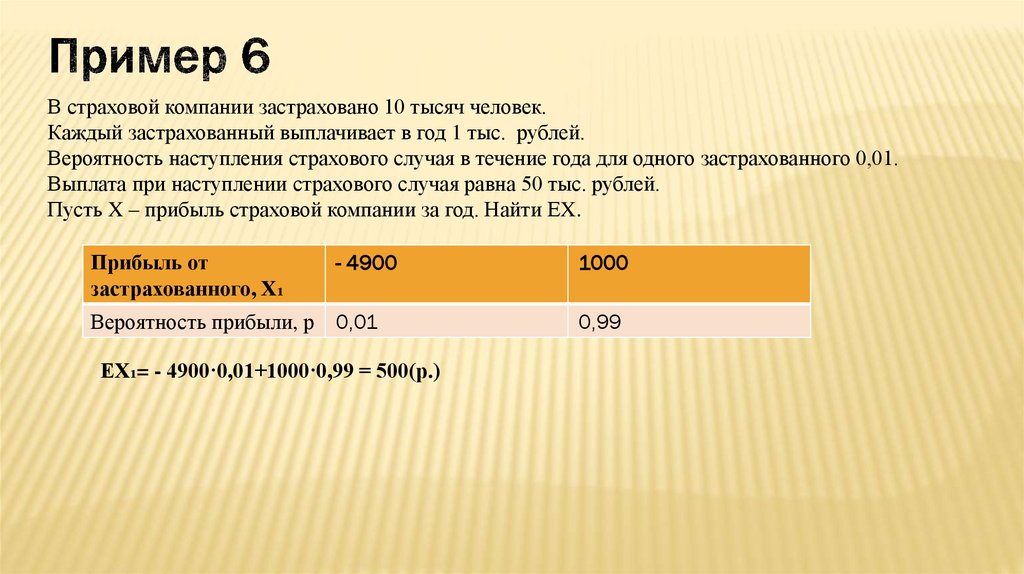

В страховой компании застраховано 10 тысяч человек.Каждый застрахованный выплачивает в год 1 тыс. рублей.

Вероятность наступления страхового случая в течение года для одного застрахованного 0,01.

Выплата при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Найти ЕX.

Прибыль от

застрахованного, Х₁

Вероятность прибыли, р

0,01

0,99

18.

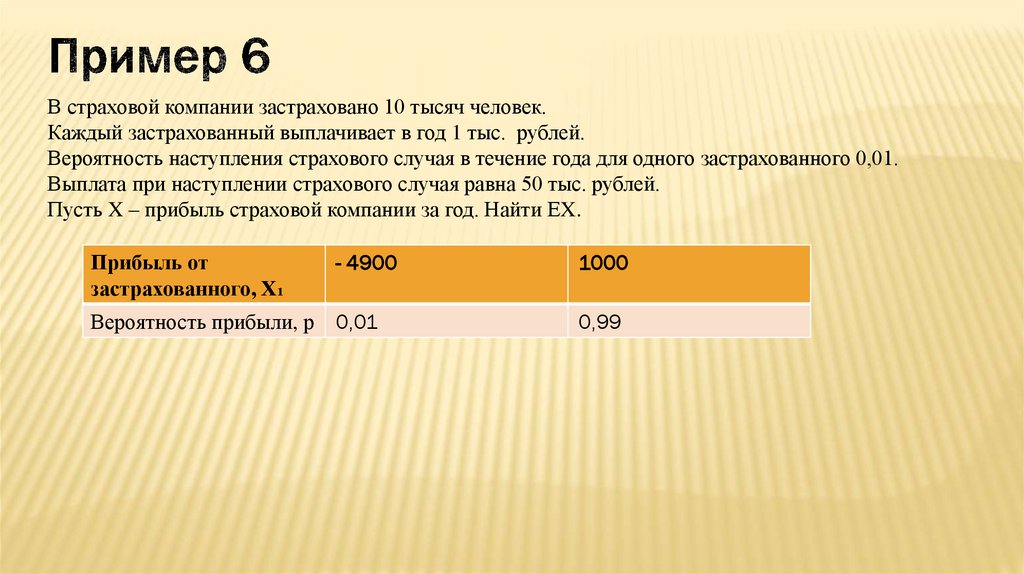

В страховой компании застраховано 10 тысяч человек.Каждый застрахованный выплачивает в год 1 тыс. рублей.

Вероятность наступления страхового случая в течение года для одного застрахованного 0,01.

Выплата при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Найти ЕX.

Прибыль от

застрахованного, Х₁

- 4900

1000

Вероятность прибыли, р

0,01

0,99

19.

В страховой компании застраховано 10 тысяч человек.Каждый застрахованный выплачивает в год 1 тыс. рублей.

Вероятность наступления страхового случая в течение года для одного застрахованного 0,01.

Выплата при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Найти ЕX.

Прибыль от

застрахованного, Х₁

- 4900

1000

Вероятность прибыли, р

0,01

0,99

ЕХ₁= - 4900·0,01+1000·0,99 = 500(р.)

20.

В страховой компании застраховано 10 тысяч человек.Каждый застрахованный выплачивает в год 1 тыс. рублей.

Вероятность наступления страхового случая в течение года для одного застрахованного 0,01.

Выплата при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Найти ЕX.

Прибыль от

застрахованного, Х₁

- 4900

1000

Вероятность прибыли, р

0,01

0,99

ЕХ₁= - 4900·0,01+1000·0,99 = 500(р.)

ЕХ= 10000·ЕХ₁= 10000· 500=5000000(р.)

Средняя прибыль компании в год составит 5 млн. рублей

21.

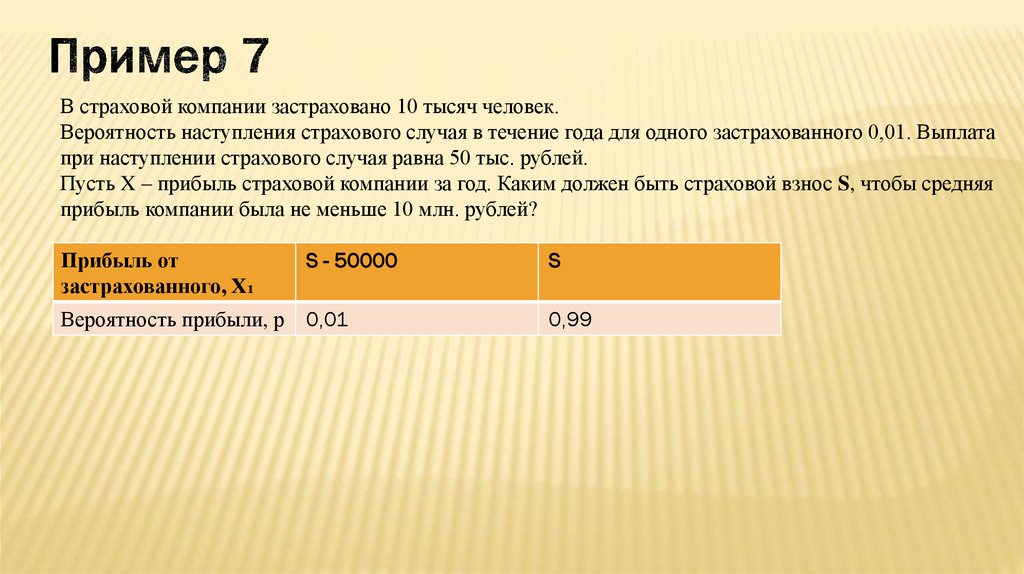

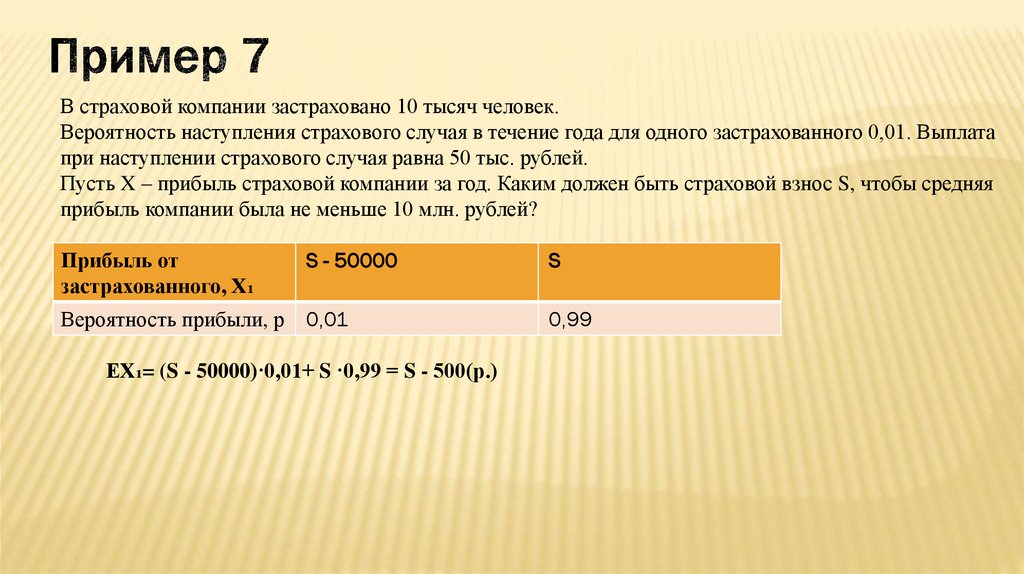

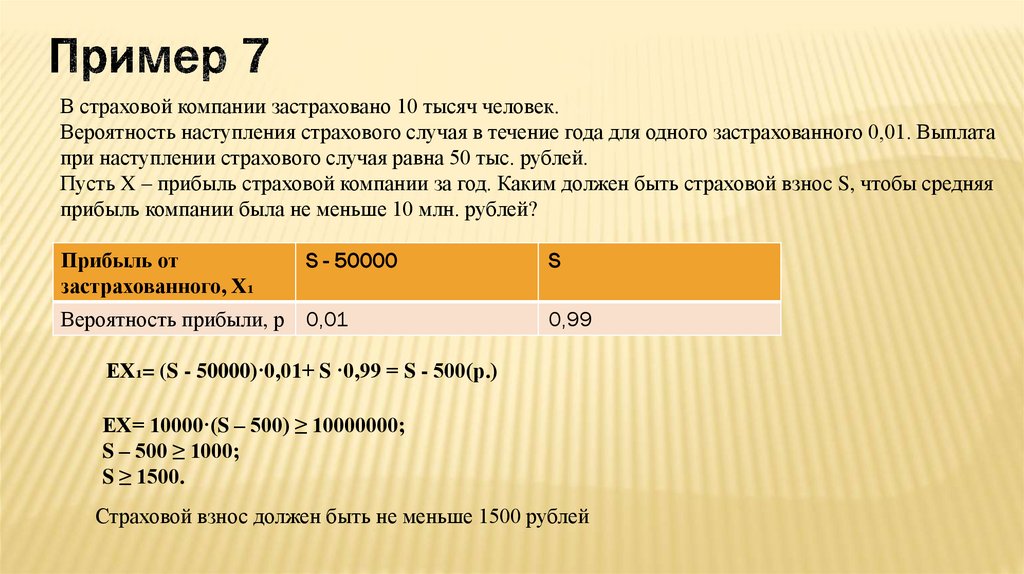

В страховой компании застраховано 10 тысяч человек.Вероятность наступления страхового случая в течение года для одного застрахованного 0,01. Выплата

при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Каким должен быть страховой взнос S, чтобы средняя

прибыль компании была не меньше 10 млн. рублей?

Прибыль от

застрахованного, Х₁

S - 50000

S

Вероятность прибыли, р

0,01

0,99

22.

В страховой компании застраховано 10 тысяч человек.Вероятность наступления страхового случая в течение года для одного застрахованного 0,01. Выплата

при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Каким должен быть страховой взнос S, чтобы средняя

прибыль компании была не меньше 10 млн. рублей?

Прибыль от

застрахованного, Х₁

S - 50000

S

Вероятность прибыли, р

0,01

0,99

ЕХ₁= (S - 50000)·0,01+ S ·0,99 = S - 500(р.)

23.

В страховой компании застраховано 10 тысяч человек.Вероятность наступления страхового случая в течение года для одного застрахованного 0,01. Выплата

при наступлении страхового случая равна 50 тыс. рублей.

Пусть X – прибыль страховой компании за год. Каким должен быть страховой взнос S, чтобы средняя

прибыль компании была не меньше 10 млн. рублей?

Прибыль от

застрахованного, Х₁

S - 50000

S

Вероятность прибыли, р

0,01

0,99

ЕХ₁= (S - 50000)·0,01+ S ·0,99 = S - 500(р.)

ЕХ= 10000·(S – 500) ≥ 10000000;

S – 500 ≥ 1000;

S ≥ 1500.

Страховой взнос должен быть не меньше 1500 рублей

24. Домашняя работа

ДОМАШНЯЯ РАБОТА§§70,71- изучить;

№257 - 260

25. Дисперсия и стандартное отклонение

ДИСПЕРСИЯ И СТАНДАРТНОЕ ОТКЛОНЕНИЕЗанимаясь описательной статистикой, мы говорили, что рассеивание значений

измеряются с помощью дисперсии и стандартного отклонения.

В теории вероятности речь идет о случайных величинах. Для описания

рассеивания случайной величины используются аналогичные характеристики:

дисперсия и стандартное отклонение случайной величины.

Обозначают дисперсию случайной величины DX или D(X).

Дисперсией случайной величины Х называют математическое

ожидание случайной величины (Х –ЕХ)2:

DX = Е(Х –ЕХ)2

Случайная величина Х –ЕХ – это отклонение от среднего значения.

Значит дисперсия – это математическое ожидание квадрата отклонения случайной

величины от своего математического ожидания.

26. Дисперсия и стандартное отклонение

ДИСПЕРСИЯ И СТАНДАРТНОЕ ОТКЛОНЕНИЕЕсли дисперсия случайной величины мала, то мала вероятность того что случайная

величина примет значение, значительно отличающиеся от математического ожидания

Если дисперсия равна нулю, то случайная величина Х принимает единственное значение.

Это означает, что случайная величина постоянна.

Стандартным отклонением случайной величины Х называют

квадратный корень из дисперсии: