finance

financeSimilar presentations:

Тесты и ответы. В рамках курса "Бизнес и профессиональная этика"

1.

ТЕСТЫВ рамках курса "Бизнес и профессиональная

этика"

Материал разработан

Шеиной Мариной Сергеевной

Юридический консультант

Лектор палаты профессиональных бухгалтеров РК и

Академии непрерывного и профессионального развития

2.

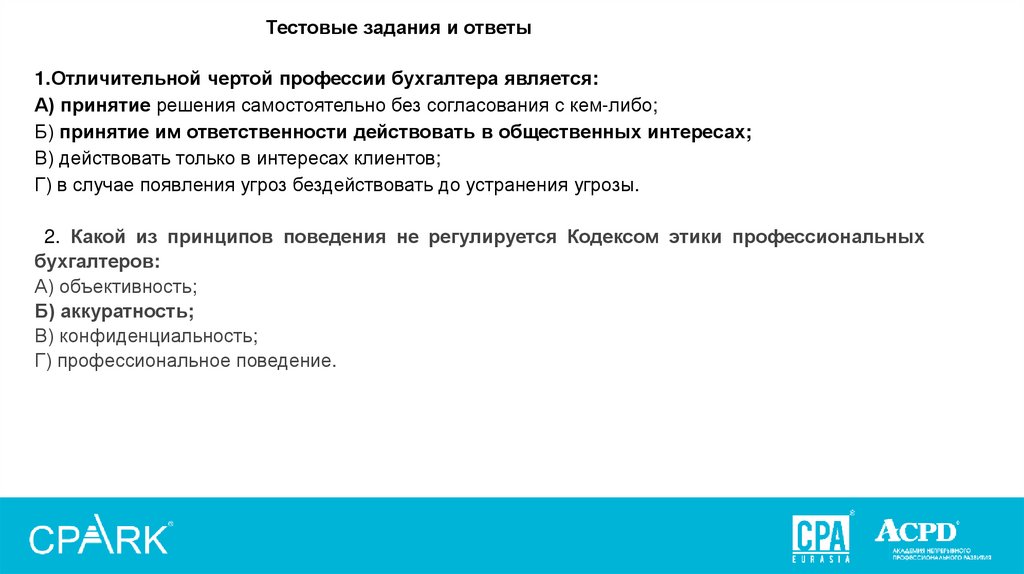

Тестовые задания и ответы1.Отличительной чертой профессии бухгалтера является:

А) принятие решения самостоятельно без согласования с кем-либо;

Б) принятие им ответственности действовать в общественных интересах;

В) действовать только в интересах клиентов;

Г) в случае появления угроз бездействовать до устранения угрозы.

2. Какой из принципов поведения не регулируется Кодексом этики профессиональных

бухгалтеров:

А) объективность;

Б) аккуратность;

В) конфиденциальность;

Г) профессиональное поведение.

3.

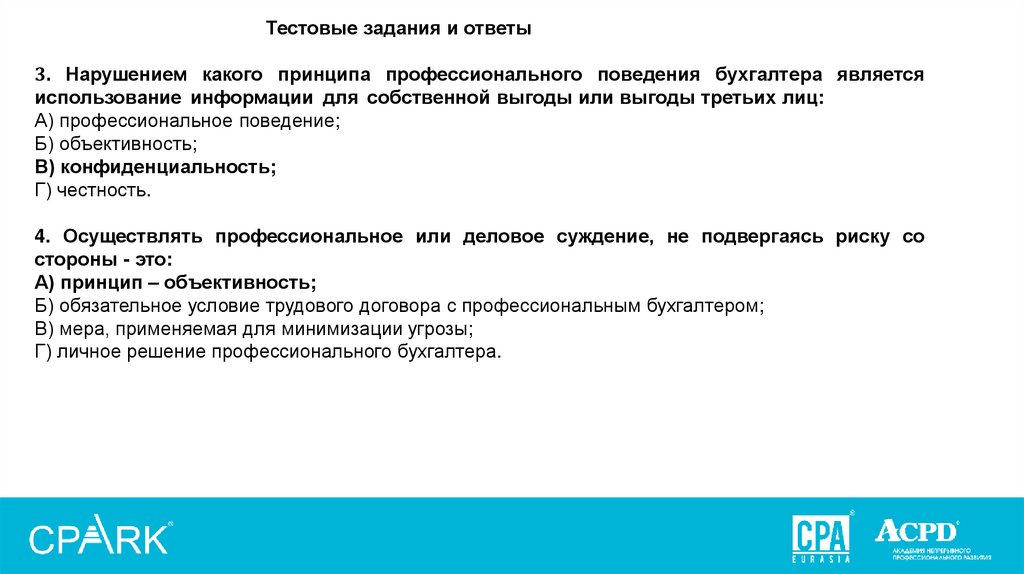

Тестовые задания и ответы3. Нарушением какого принципа профессионального поведения бухгалтера является

использование информации для собственной выгоды или выгоды третьих лиц:

А) профессиональное поведение;

Б) объективность;

В) конфиденциальность;

Г) честность.

4. Осуществлять профессиональное или деловое суждение, не подвергаясь риску со

стороны - это:

А) принцип – объективность;

Б) обязательное условие трудового договора с профессиональным бухгалтером;

В) мера, применяемая для минимизации угрозы;

Г) личное решение профессионального бухгалтера.

4.

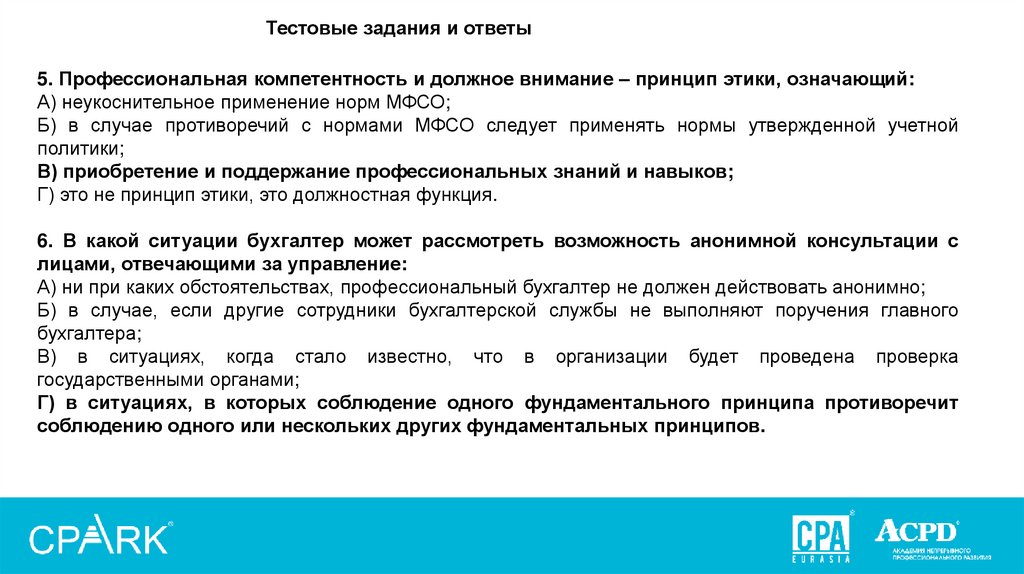

Тестовые задания и ответы5. Профессиональная компетентность и должное внимание – принцип этики, означающий:

А) неукоснительное применение норм МФСО;

Б) в случае противоречий с нормами МФСО следует применять нормы утвержденной учетной

политики;

В) приобретение и поддержание профессиональных знаний и навыков;

Г) это не принцип этики, это должностная функция.

6. В какой ситуации бухгалтер может рассмотреть возможность анонимной консультации с

лицами, отвечающими за управление:

А) ни при каких обстоятельствах, профессиональный бухгалтер не должен действовать анонимно;

Б) в случае, если другие сотрудники бухгалтерской службы не выполняют поручения главного

бухгалтера;

В) в ситуациях, когда стало известно, что в организации будет проведена проверка

государственными органами;

Г) в ситуациях, в которых соблюдение одного фундаментального принципа противоречит

соблюдению одного или нескольких других фундаментальных принципов.

5.

Тестовые задания и ответы7. Как следует поступить профессиональному бухгалтеру, если какие-либо обстоятельства

или отношения ненадлежащим образом влияют на профессиональное суждение бухгалтера

относительно этой деятельности:

А) профессиональный бухгалтер не должен заниматься профессиональной деятельностью;

Б) предвзято рассмотреть ситуацию и поступить как предписывает совесть;

В) объективно разобрать факторы, влияющие на профессиональное суждение и честно рассказать о

таких факторах лицам, отвечающим за управление, именно они должны принять дальнейшее

решение;

Г) не создавать условия для возникновения таких обстоятельств.

8. Концептуальный подход к соблюдению основных принципов этики означает:

А) требование самостоятельной идентификации, оценки и принятия ответных действий

бухгалтером в ответ на возникновение угрозы нарушения основных принципов этики;

Б) соблюдение профессиональным бухгалтером финансовой концепции сохранения капитала;

В) соблюдение профессиональным бухгалтером физической концепции сохранения капитала;

Г) требование соблюдения профессиональным бухгалтером концептуальных допущений — принципа

начисления и непрерывности работы предприятия.

6.

Тестовые задания и ответы9. Наличие пытливого ума включает в себя:

А) умение находить креативный выход из конфликтных ситуаций;

Б) рассмотрение источника, актуальности и достаточности полученной информации,

принимая

во

внимание

характер,

масштабы

и

результаты

осуществляемой

профессиональной деятельности;

В) обязательное изучение психологии;

Г) навык скорочтения.

10. При рассмотрении источника, актуальности и достаточности полученной информации

профессиональный бухгалтер не вправе рассматривать, среди прочего, следующие

вопросы:

А) появилась новая информация или произошли изменения в фактах и обстоятельствах.

Б) на информацию или ее источник может повлиять предвзятость или личная заинтересованность.

В) эта информация напечатана в журнале, ее можно использовать как основу для вывода;

Г) есть основания для беспокойства по поводу того, что потенциально релевантная информация

может отсутствовать в фактах и обстоятельствах, известных бухгалтеру.

7.

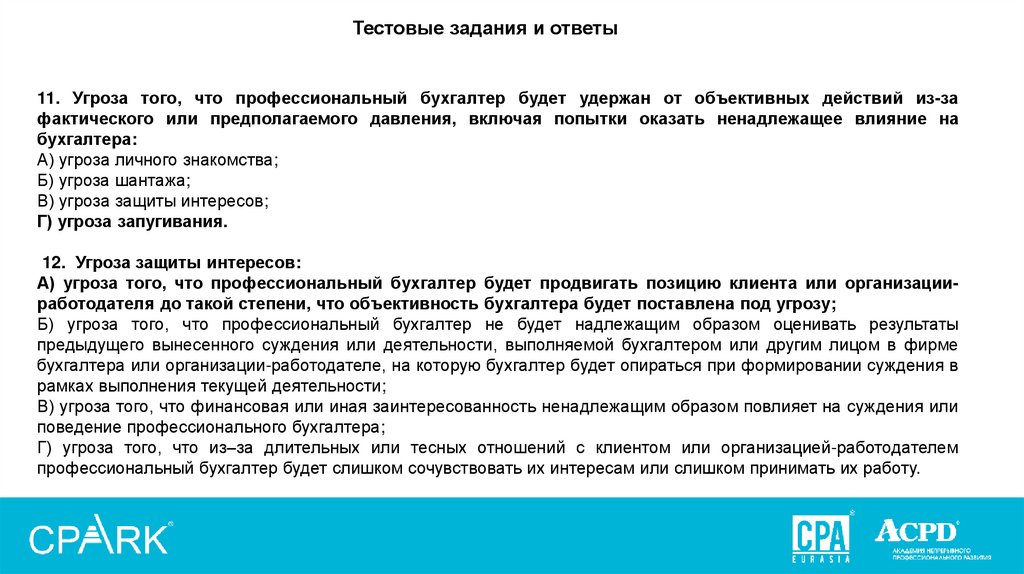

Тестовые задания и ответы11. Угроза того, что профессиональный бухгалтер будет удержан от объективных действий из-за

фактического или предполагаемого давления, включая попытки оказать ненадлежащее влияние на

бухгалтера:

А) угроза личного знакомства;

Б) угроза шантажа;

В) угроза защиты интересов;

Г) угроза запугивания.

12. Угроза защиты интересов:

А) угроза того, что профессиональный бухгалтер будет продвигать позицию клиента или организацииработодателя до такой степени, что объективность бухгалтера будет поставлена под угрозу;

Б) угроза того, что профессиональный бухгалтер не будет надлежащим образом оценивать результаты

предыдущего вынесенного суждения или деятельности, выполняемой бухгалтером или другим лицом в фирме

бухгалтера или организации-работодателе, на которую бухгалтер будет опираться при формировании суждения в

рамках выполнения текущей деятельности;

В) угроза того, что финансовая или иная заинтересованность ненадлежащим образом повлияет на суждения или

поведение профессионального бухгалтера;

Г) угроза того, что из–за длительных или тесных отношений с клиентом или организацией-работодателем

профессиональный бухгалтер будет слишком сочувствовать их интересам или слишком принимать их работу.

8.

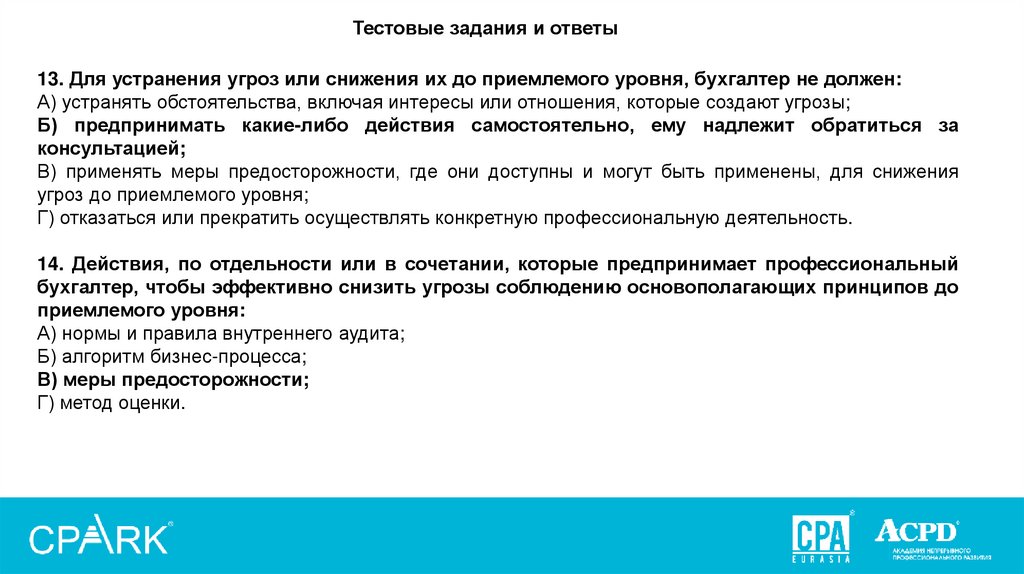

Тестовые задания и ответы13. Для устранения угроз или снижения их до приемлемого уровня, бухгалтер не должен:

А) устранять обстоятельства, включая интересы или отношения, которые создают угрозы;

Б) предпринимать какие-либо действия самостоятельно, ему надлежит обратиться за

консультацией;

В) применять меры предосторожности, где они доступны и могут быть применены, для снижения

угроз до приемлемого уровня;

Г) отказаться или прекратить осуществлять конкретную профессиональную деятельность.

14. Действия, по отдельности или в сочетании, которые предпринимает профессиональный

бухгалтер, чтобы эффективно снизить угрозы соблюдению основополагающих принципов до

приемлемого уровня:

А) нормы и правила внутреннего аудита;

Б) алгоритм бизнес-процесса;

В) меры предосторожности;

Г) метод оценки.

9.

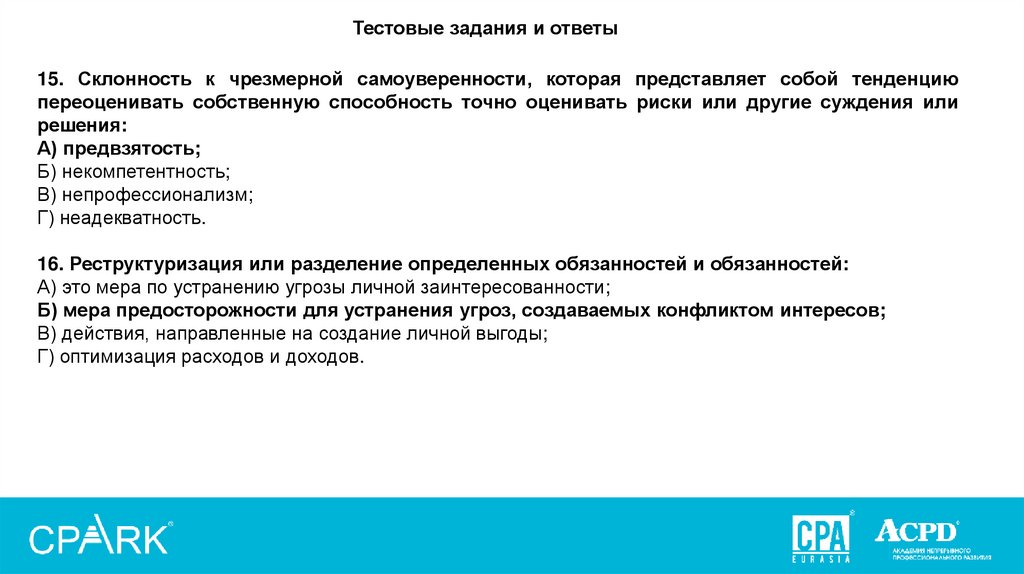

Тестовые задания и ответы15. Склонность к чрезмерной самоуверенности, которая представляет собой тенденцию

переоценивать собственную способность точно оценивать риски или другие суждения или

решения:

А) предвзятость;

Б) некомпетентность;

В) непрофессионализм;

Г) неадекватность.

16. Реструктуризация или разделение определенных обязанностей и обязанностей:

А) это мера по устранению угрозы личной заинтересованности;

Б) мера предосторожности для устранения угроз, создаваемых конфликтом интересов;

В) действия, направленные на создание личной выгоды;

Г) оптимизация расходов и доходов.

10.

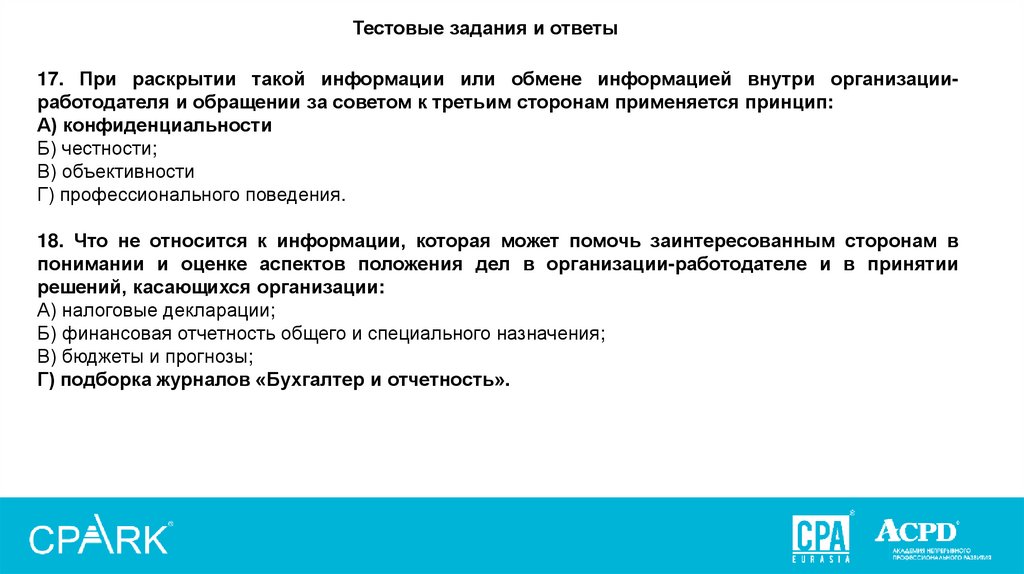

Тестовые задания и ответы17. При раскрытии такой информации или обмене информацией внутри организацииработодателя и обращении за советом к третьим сторонам применяется принцип:

А) конфиденциальности

Б) честности;

В) объективности

Г) профессионального поведения.

18. Что не относится к информации, которая может помочь заинтересованным сторонам в

понимании и оценке аспектов положения дел в организации-работодателе и в принятии

решений, касающихся организации:

А) налоговые декларации;

Б) финансовая отчетность общего и специального назначения;

В) бюджеты и прогнозы;

Г) подборка журналов «Бухгалтер и отчетность».

11.

Тестовые задания и ответы19. При подготовке или представлении информации профессиональный бухгалтер не

должен:

А) подготавливать или представлять информацию в соответствии с соответствующей системой

отчетности, где это применимо;

Б) подготавливать или представлять информацию таким образом, который не предназначен ни для

введения в заблуждение, ни для ненадлежащего влияния на договорные или нормативные

результаты;

В) проявлять профессиональное суждение, чтобы представлять факты точно и полностью во всех

существенных отношениях;

Г) документально фиксировать любые сведения, которые стали известны бухгалтеру при

разговоре с коллегами.

20. Профессиональный бухгалтер, который намеревается полагаться на работу других лиц,

как внутренних, так и внешних по отношению к организации-работодателю или другим

организациям, должен использовать:

А) предварительное тестирование таких третьих лиц;

Б) профессиональное суждение;

В) субъективную предвзятость;

Г) объективное усердие.

12.

Тестовые задания и ответы21. Не могут быть уместными действия профессионального бухгалтера, в случае, когда он знает или имеет основания

полагать, что информация, с которой связан бухгалтер, вводит в заблуждение:

А) обсуждение опасений по поводу того, что информация вводит в заблуждение, с вышестоящим руководством

профессионального бухгалтера и/или соответствующим уровнем (уровнями)руководства в организации-работодателе

бухгалтера или лицами, наделенными руководящими полномочиями, и обращение к таким лицам с просьбой предпринять

надлежащие действия для решения вопроса;

Б) консультирование по вопросам политики и процедур организации-работодателя (например, по вопросам этики или политики

информирования) относительно того, как решать такие вопросы внутри компании;

В) учитывать такие факторы как репутация и опыт, а также ресурсы, доступные другому лицу или организации;

Г) настаивать на том, что раз информация уже была раскрыта предполагаемым пользователям, то такая информация

верна и не сообщать им правильную информацию.

22. К обстоятельству, которое может создать угрозу личной заинтересованности профессионального бухгалтера или его

членов семьи относится:

А) ситуация, при которой профессиональный бухгалтер или его член семьи имеет право на получение бонуса,

связанного с прибылью, и на величину этого бонуса могут напрямую влиять решения, принимаемые бухгалтером;

Б) если профессиональный бухгалтер или его член семьи ранее обладал правами на акции с отсроченным бонусом или

опционами на акции в организации-работодателе, на стоимость которых могли повлиять решения, принятые бухгалтером;

В) ситуация, при которой профессиональный бухгалтер или его член семьи не имеет право на получение бонуса, связанного с

прибылью, и на величину этого бонуса не могут напрямую влиять решения, принимаемые бухгалтером;

Г) руководитель бухгалтера имеет мотив и возможность манипулировать информацией, чувствительной к цене, с целью получения

финансовой выгоды.

13.

Тестовые задания и ответы23. Верно ли утверждение, что профессиональный бухгалтер не должен предлагать или

побуждать других предлагать какие-либо стимулы, которые предпринимаются или которые,

по мнению бухгалтера, разумная и информированная третья сторона может заключить, что

они предпринимаются с намерением ненадлежащим образом повлиять на поведение

получателя или другого лица:

А) только если предложенный стимул стоимостью свыше 100 МРП;

Б) верно;

В) нет не верно;

Г) верно, если под стимулом понимается только денежное вознаграждение.

24. Когда профессиональный бухгалтер предлагает или принимает, или побуждает других

предлагать или принимать, побуждение, целью которого является ненадлежащее влияние на

поведение получателя или другого лица – это нарушение принципа:

А) добросовестности;

Б) объективности;

В) честности;

Г) конфиденциальности.

14.

Тестовые задания и ответы25. Что по этическим соображениям может стать причиной конфликта между

профессиональным бухгалтером работающим в организации и работодателем?

А) давление на профессионального бухгалтера с целью заставить его действовать в

противоречии с требованиями законов или нормативных правовых актов;

Б) отказ профессионального бухгалтера выполнять поручения, не относящиеся к должностным

обязанностям;

В) ненадлежащее выполнение профессиональным бухгалтером своих должностных обязанностей;

Г) повышенная заработная плата других сотрудников.

26. Что означает понятие независимости?

А) независимость поведения;

Б) независимость мышления и поведения

В) независимость мышления;

Г) финансовая независимость.

15.

Тестовые задания и ответы27. Укажите верное утверждение:

А) Получение подарков и знаков внимания от заказчика услуг может создать угрозу заступничества;

Б) Получение подарков и знаков внимания от заказчика услуг может создать угрозу самоконтроля;

В) Получение подарков и знаков внимания от заказчика услуг может создать угрозу близкого

знакомства;

Г) Получение подарков и знаков внимания от заказчика услуг может создать угрозу должного выбора;

28. Тесные деловые отношения с заказчиком услуг у публично

профессионального бухгалтера, выполняющего задание:

А) влекут за собой возникновение угрозы заступничества;

Б) могут привести к возникновению угрозы личной заинтересованности;

В) могут повлечь за собой возникновение угрозы самоконтроля;

Г) могут повлечь за собой возникновение угрозы запугивания.

практикующего

16.

Тестовые задания и ответы29.

Профессиональный

бухгалтер

вправе

раскрыть

конфиденциальную

информацию в случае, если:

А) раскрытие санкционировано профессиональной организацией;

Б) раскрытие разрешено законодательством или санкционировано работодателем;

В) раскрытие не разрешено ни при каких обстоятельствах;

Г) раскрытие информации не повлечет ущерба.

30. Принцип честности предполагает:

А) объективность суждений профессионального бухгалтера;

Б) использование новых технологий;

В) открытые и честные действия профессионального бухгалтера;

Г) тщательный подход к выполнению обязанностей

17.

Тестовые задания и ответы31. Меры предосторожности, предназначенные для устранения угроз или сведения до приемлемого

уровня нарушения основных принципов, делятся на следующие категории:

А) меры предосторожности, предусмотренные профессией, нормативными правовыми актами и меры

предосторожности, обусловленные рабочей средой;

Б) меры предосторожности, предусмотренные нормативными правовыми актами и меры предосторожности,

обусловленные профессией;

В) меры предосторожности, предусмотренные профессией и меры предосторожности, обусловленные рабочей

средой;

Г) меры предосторожности, предусмотренные документами комплаенс;

32 Косвенная финансовая заинтересованность означает:

А) доля в акциях или долговых ценных бумагах;

Б) заинтересованность в форме коллективных инвестиций, управление которыми в интересах собственника

осуществляется с помощью инвестиционных институтов, площадок, доверительных фондов и прочих

посредников, которые такое физическое лицо или организация имеет возможность контролировать

В) финансовая заинтересованность, выраженная владением на праве собственности через совместные

инвестиционные механизмы, имущественные комплексы, трасты или прочие виды посредничества, не

контролируемые физическим лицом или юридическим субъектом;

Г) заинтересованность в форме обещания увеличения гонорара в будущем.

18.

Тестовые задания и ответы33. Давление может быть явным или неявным, но никогда не исходит от:

А) внутри организации-работодателя, например, от коллеги или начальника;

Б) внешнее физическое лицо или организация, такие как поставщик, клиент или кредитор;

В) внутренние или внешние цели и ожидания;

Г) со стороны коллег с целью передачи достоверной информации о доходах.

34. Концептуальный подход к соблюдению основных принципов этики требует:

А) четко следовать заданному набору правил;

Б) идентифицировать, оценивать и предпринимать ответные действия в отношении таких

угроз;

В) следовать интересам заказчика услуг или работодателя;

Г) подавлять отчеты внутреннего аудита, содержащие неблагоприятные выводы

19.

Тестовые задания и ответы35. Кодекс этики профессиональных бухгалтеров - это:

А) свод норм профессиональной деятельности;

Б) свод правил поведения, рекомендуемых для профессиональных бухгалтеров;

В) свод правил поведения, обязательных для профессиональных бухгалтеров;

Г) нормативный акт, содержащий санкции за нарушение бухгалтерского учета.

36. Исключите неверное утверждение:

А) Профессиональный бухгалтер должен предпринимать меры к тому, чтобы лица, работающие под

его началом, в профессиональном качестве, имели надлежащую подготовку и надзор (контроль);

Б) Поддержание профессиональной компетентности не требует постоянной осведомленности

о технических, профессиональных и деловых новшествах;

В) Постоянное повышение профессиональной квалификации развивает и поддерживает

способности, позволяющие бухгалтеру быть компетентным в профессиональной среде;

Г) Профессиональный бухгалтер не должен допускать, чтобы конфликт интересов ставил под угрозу

профессиональные или деловые суждения.

20.

Тестовые задания и ответы37. Если угроза нарушения основных принципов признана значимой, то:

А) предпринимают меры предосторожности, которые могут снизить ее до приемлемого

уровня;

Б) могут приниматься только те меры, которые полностью устраняют угрозу;

В) никаких мер предосторожности предпринять невозможно, так как мер для снижения угрозы до

приемлемого уровня не существует;

Г) применяют принцип бездействия, до момента пока угроза не снизится самостоятельно.

38. Если идет или готовится судебное разбирательство между

профессиональным бухгалтером и заказчиком услуг, то может возникнуть:

А) угроза самоконтроля;

Б) одновременно угроза личной заинтересованности и угроза самоконтроля;

В) угроза личной заинтересованности или шантажа;

Г) никаких угроз не возникает, суд принимает меры для устранения угроз.

фирмой

или

21.

Тестовые задания и ответы39. Выберите верное утверждение:

А) Профессиональный бухгалтер не обязан соблюдать конфиденциальность информации, раскрытой

ему потенциальным заказчиком услуг или работодателем, если это не обусловлено договором;

Б) Профессиональный бухгалтер не обязан предпринимать другие разумные шаги для

получения информации о любых возможных угрозах;

В) Профессиональный бухгалтер не обязан соблюдать конфиденциальность информации после

окончания отношений с заказчиком услуг или работодателем;

Г) Профессиональный бухгалтер обязан соблюдать конфиденциальность информации

внутри своей организации и в организации заказчика услуг.

40. В соответствии с принципом профессиональной компетентности и должной тщательности

профессиональный бухгалтер должен:

А) действовать открыто и честно во всех профессиональных и деловых взаимоотношениях;

Б) действовать добросовестно в соответствии с применимыми профессиональными

стандартами;

В) действовать объективно и непредвзято;

Г) действовать, основываясь на полученный опыт.

22.

Тестовые задания и ответы41. В отношении угроз основным принципам в Кодексе:

А) содержится полный перечень угроз основным принципам;

Б) полный перечень угроз основным принципам определен только для публично практикующих

профессиональных бухгалтеров;

В) установлено, что каждую ситуацию, которая создает угрозу основным принципам,

определить невозможно;

Г) регулируются все меры предотвращающие угрозы.

42. Что относится к рабочей и операционной среде в фирме бухгалтера :

А) Руководство фирмой, которое способствует соблюдению основополагающих принципов и

устанавливает ожидания того , что члены группы обеспечения будут действовать в общественных

интересах;

Б) Политика или процедуры для установления и контроля соблюдения основополагающих принципов

всем персоналом;

В) Компенсация, служебная аттестация и дисциплинарная политика и процедуры, способствующие

соблюдению основополагающих принципов;

Г) все перечисленное .

23.

Тестовые задания и ответы43. Меняя место работы или приступая к работе с новым заказчиком услуг,

профессиональный бухгалтер имеет право:

А) использовать конфиденциальную информацию, полученную на предыдущем месте работы;

Б) использовать предыдущий профессиональный опыт;

В) использовать конфиденциальную информацию, полученную на предыдущем месте работы, только

с разрешения руководства соответствующей организации;

Г) использовать конфиденциальную информацию, полученную на предыдущем месте работы, с

разрешения инвесторов соответствующей организации.

44. Соблюдение принципа профессионального поведения не обязывает профессионального

бухгалтера:

а) избегать действий, о которых профессиональный бухгалтер знает или должен знать, что они могут

дискредитировать профессию;

б) преувеличивать услуги, предлагаемые бухгалтером, или квалификацию или опыт бухгалтера;

в) регулярно повышать свою профессиональную квалификацию;

г) соблюдать требования применимых нормативных правовых актов.

24.

Тестовые задания и ответы45. Факторы, которые следует учитывать при оценке уместности ответа руководства старшего

профессионального бухгалтера, если таковые имеются, и лиц, наделенных руководящими

полномочиями, включают в себя:

А) Ответ является своевременным;

Б) Они предприняли или санкционировали соответствующие действия, направленные на устранение, устранение

или смягчение последствий несоблюдения, или на предотвращение несоблюдения, если оно еще не произошло;

В) Этот вопрос был раскрыт соответствующему органу, где это уместно, и, если да, то представляется ли

раскрытие адекватным;

Г) все перечисленные.

46. Какие факторы бухгалтеру не нужно определять, для совершения им действий в интересах общества:

А) о предпринятых ранее мерах руководителя по возникшему вопросу;

Б) нормы и правила действующего законодательства;

В) распространенность возникшего вопроса во всей организации-работодателе;

Г) имеются ли достоверные доказательства фактического или потенциального существенного ущерба интересам

организации-работодателя, инвесторов, кредиторов, работников или широкой общественности.

25.

Тестовые задания и ответы47. Верно ли утверждение, что от профессионального бухгалтера ожидается повышенный

уровень понимания законов и нормативных актов чем тот, который требуется для

выполнения бухгалтером своей роли в организации-работодателе.

А) конечно, ведь речь идет о профессиональном бухгалтере;

Б) нет не верно;

В) верно, профессиональный бухгалтер обязан проводить консультации по любым вопросам;

Г) верно, но профессиональному бухгалтеру достаточно знать чуть больше чем руководителю

организации.

48. Разделение команд при решении вопросов конфиденциального характера может привести:

А) к угрозе личной заинтересованности;

Б) к угрозе шантажа;

В) к угрозе конфиденциальности;

Г) к угрозе самоконтроля.

26.

Тестовые задания и ответы49. Что должен определить профессиональный бухгалтер когда бухгалтер получает

просьбу потенциального клиента заменить другого бухгалтера;

А) есть ли основания обратиться в суд за защитой чести, достоинства и деловой

репутации;

Б) есть ли какие-либо причины для отказа в принятии задания;

В) есть ли возможность увеличения гонорара;

Г) имеется ли повод для личного разговора с таким бухгалтером.

50. Факторы, которые следует учитывать, когда профессиональный бухгалтер

намеревается использовать работу эксперта:

А) репутацию и опыт эксперта;

Б) ресурсы, доступные эксперту;

В) профессиональные и этические стандарты, применимые к эксперту;

Г) все перечисленное.