finance

financeSimilar presentations:

Профессиональный стандарт. Бухгалтер

1.

Профессиональный стандартБУХГАЛТЕР

К.Э.Н., ДОЦ. НИГМАТУЛЛИНА Г.Р.

2.

цель вида профессиональнойдеятельности

ФОРМИРОВАНИЕ ДОКУМЕНТИРОВАННОЙ

СИСТЕМАТИЗИРОВАННОЙ ИНФОРМАЦИИ ОБ ОБЪЕКТАХ

БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С

ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ И

СОСТАВЛЕНИЕ НА ЕЕ ОСНОВЕ БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ, РАСКРЫВАЮЩЕЙ

ИНФОРМАЦИЮ О ФИНАНСОВОМ ПОЛОЖЕНИИ

ЭКОНОМИЧЕСКОГО СУБЪЕКТА НА ОТЧЕТНУЮ ДАТУ,

ФИНАНСОВОМ РЕЗУЛЬТАТЕ ЕГО ДЕЯТЕЛЬНОСТИ И

ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ЗА ОТЧЕТНЫЙ

ПЕРИОД, НЕОБХОДИМУЮ ПОЛЬЗОВАТЕЛЯМ ЭТОЙ

ОТЧЕТНОСТИ ДЛЯ ПРИНЯТИЯ ЭКОНОМИЧЕСКИХ

РЕШЕНИЙ

3.

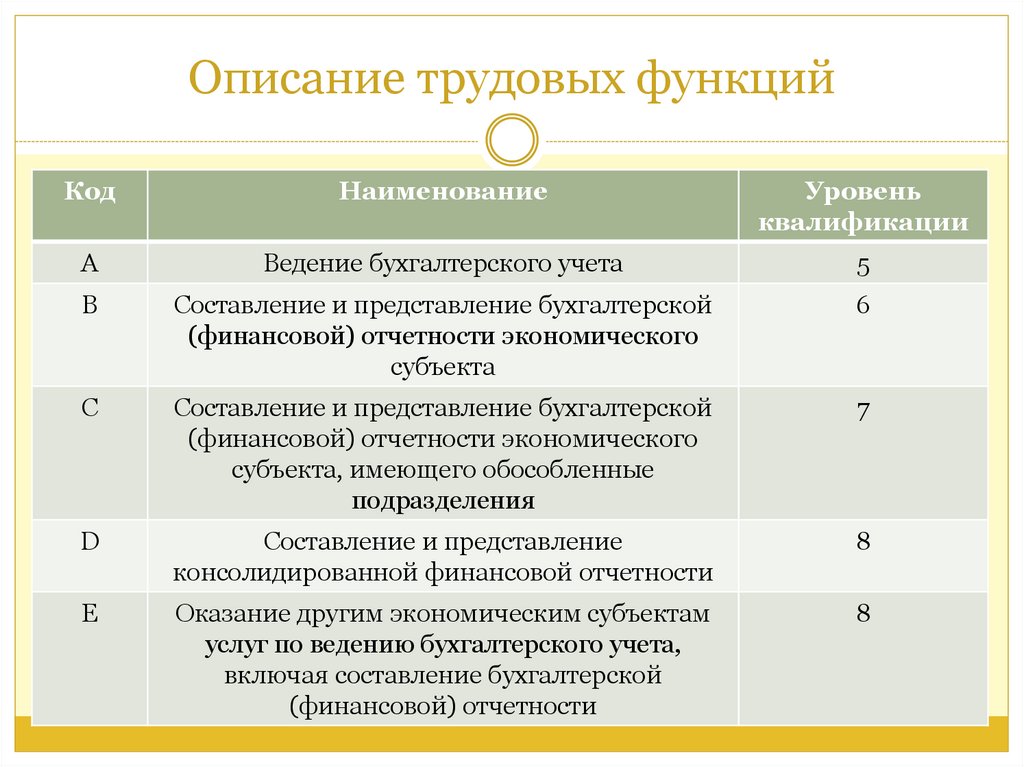

Описание трудовых функцийКод

Наименование

Уровень

квалификации

А

Ведение бухгалтерского учета

5

В

Составление и представление бухгалтерской

(финансовой) отчетности экономического

субъекта

6

С

Составление и представление бухгалтерской

(финансовой) отчетности экономического

субъекта, имеющего обособленные

подразделения

7

D

Составление и представление

консолидированной финансовой отчетности

8

E

Оказание другим экономическим субъектам

услуг по ведению бухгалтерского учета,

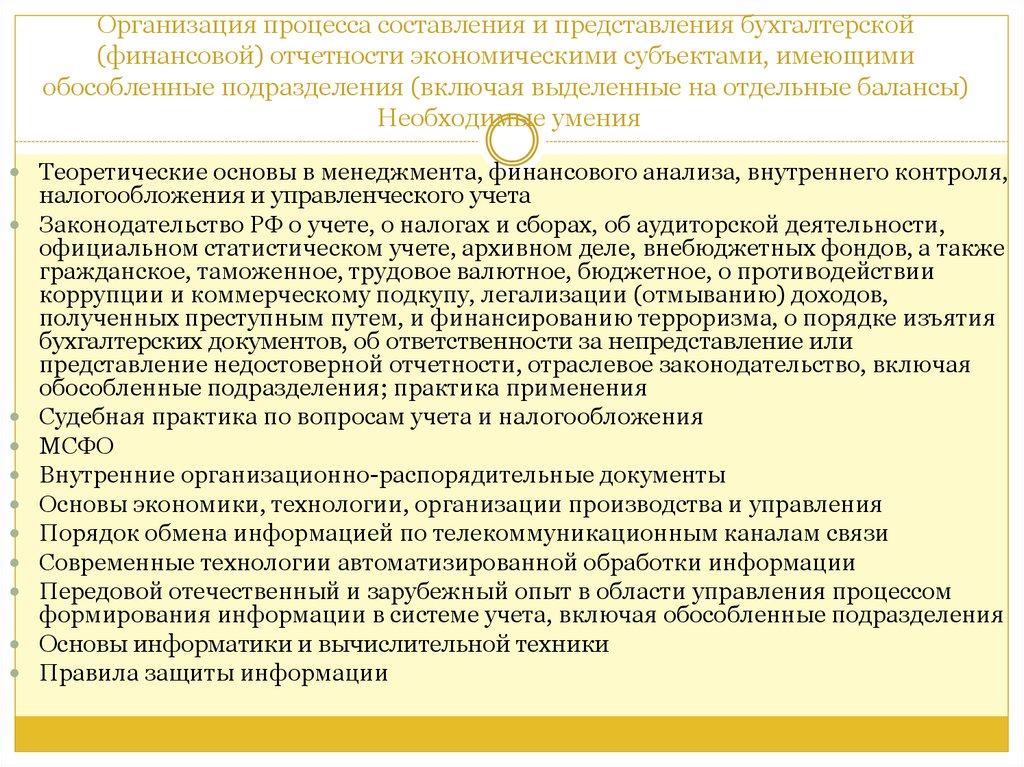

включая составление бухгалтерской

(финансовой) отчетности

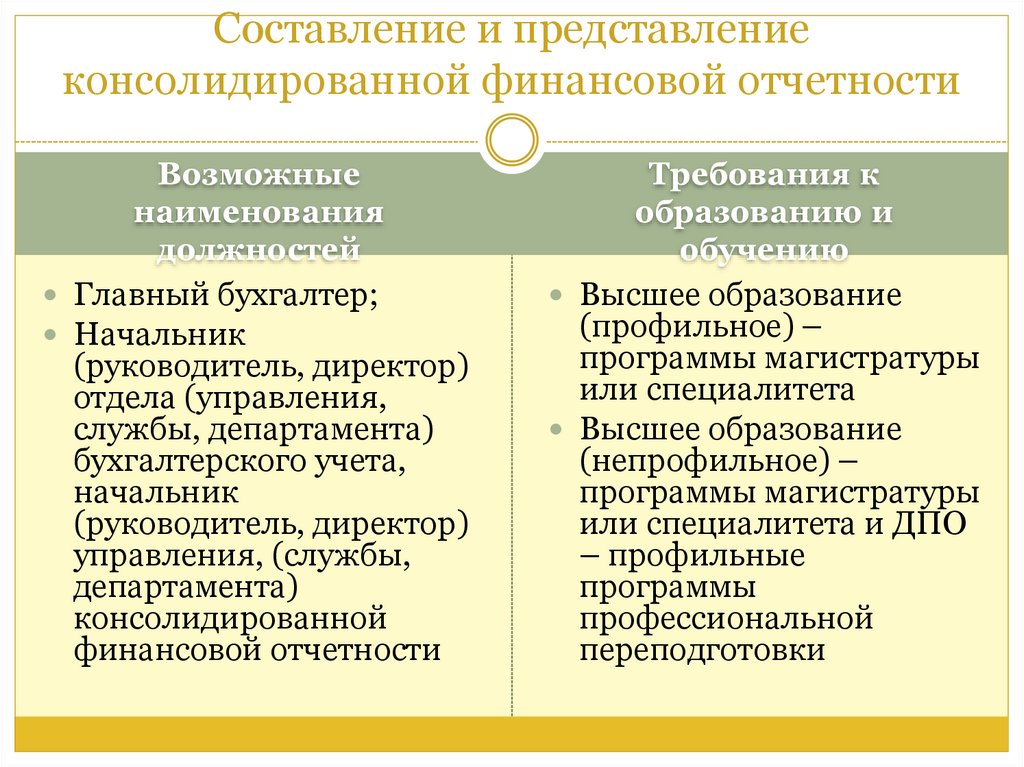

8

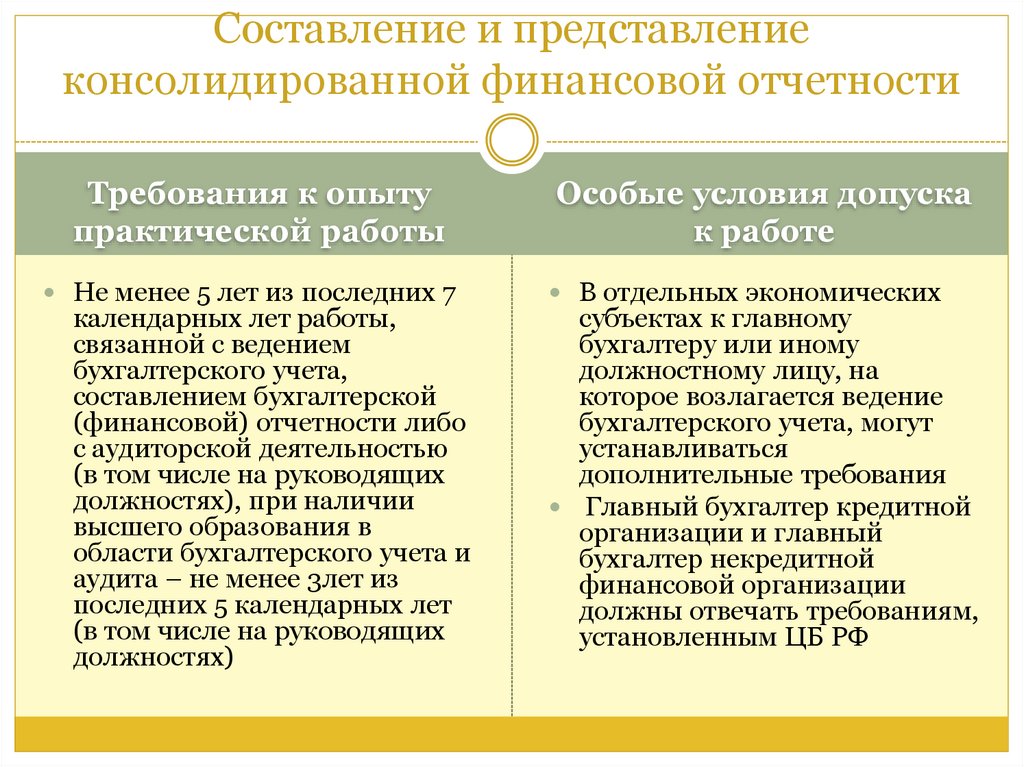

4.

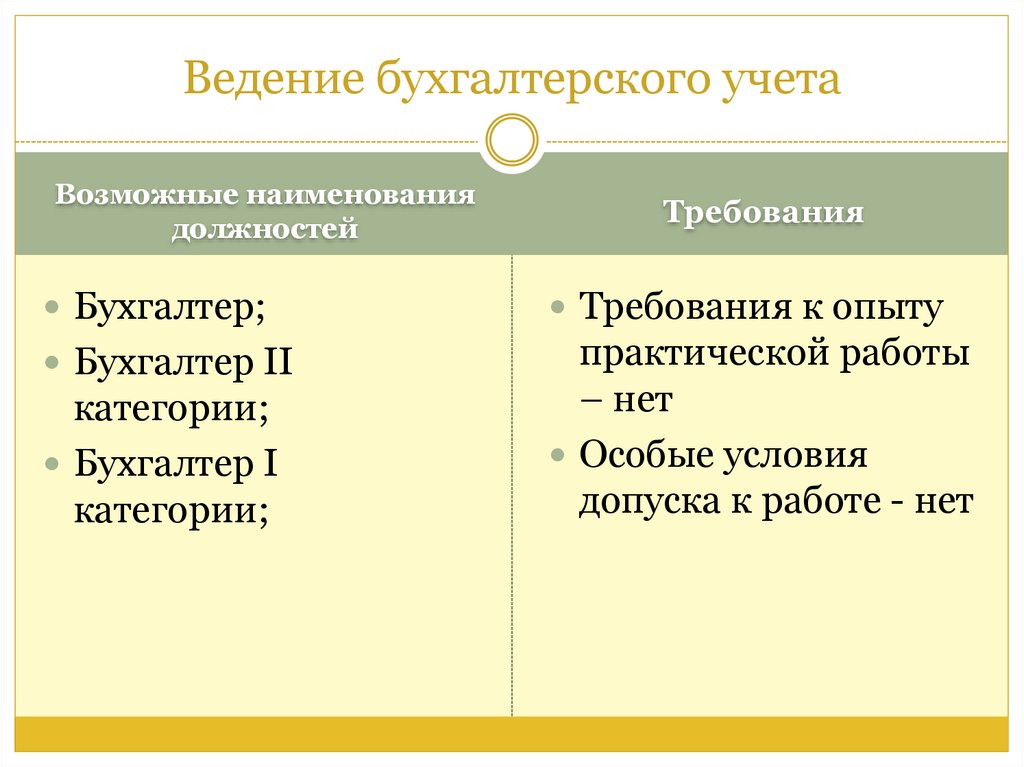

Ведение бухгалтерского учетаВозможные наименования

должностей

Требования

Бухгалтер;

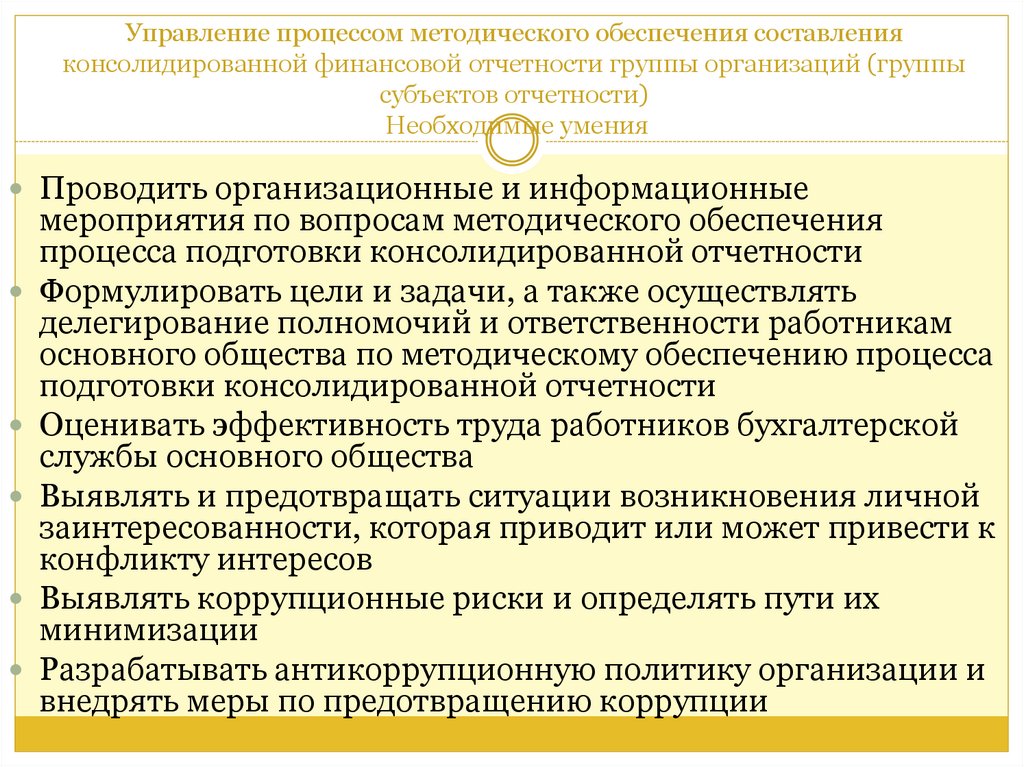

Требования к опыту

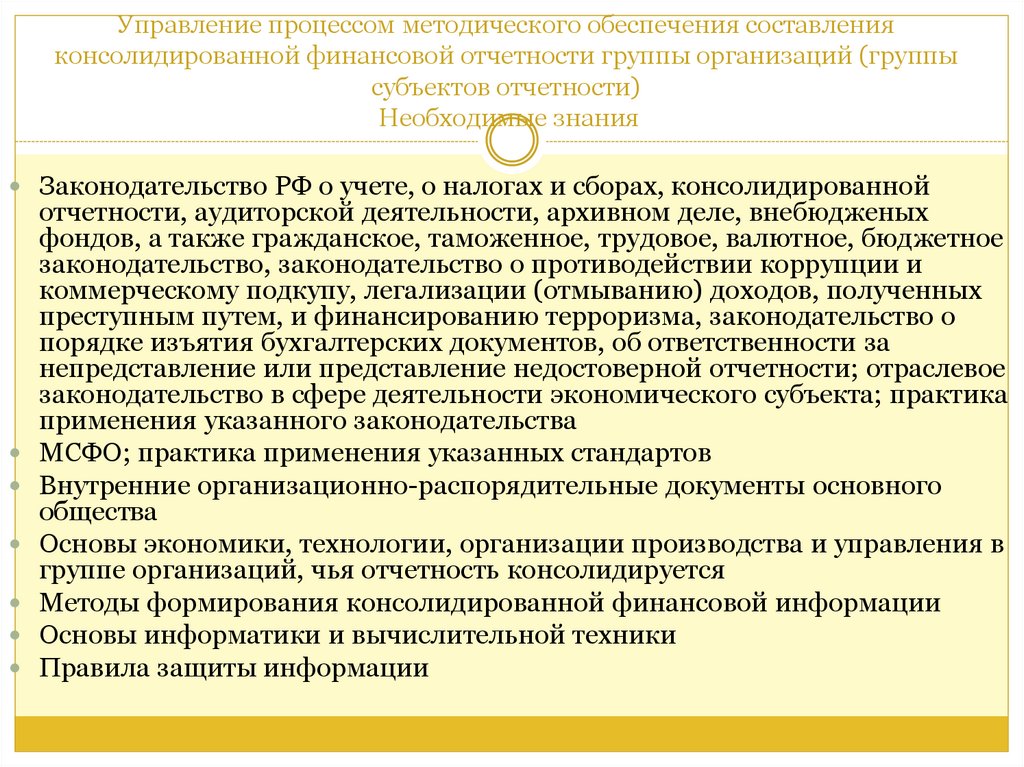

Бухгалтер II

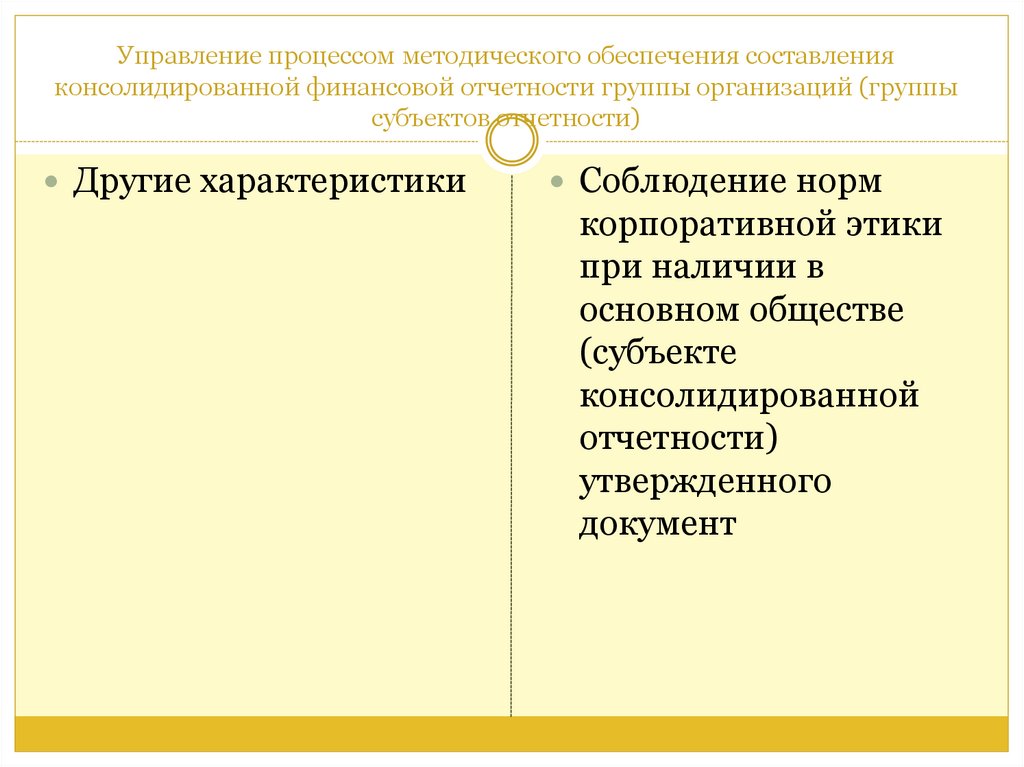

практической работы

– нет

Особые условия

допуска к работе - нет

категории;

Бухгалтер I

категории;

5.

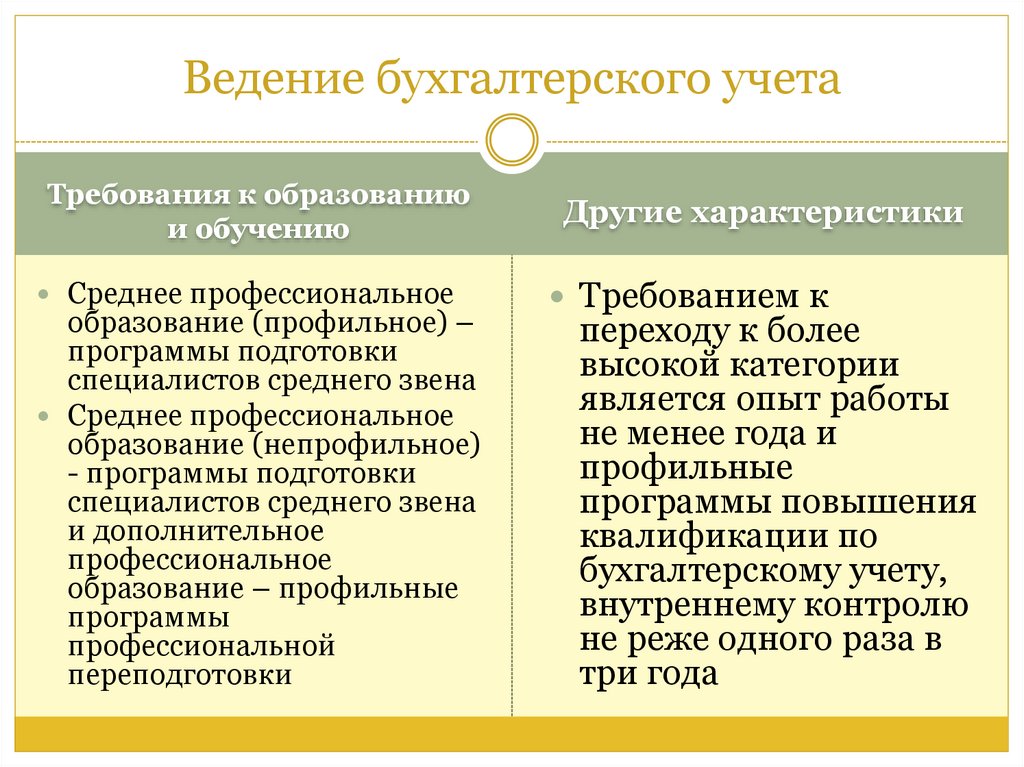

Ведение бухгалтерского учетаТребования к образованию

и обучению

Среднее профессиональное

образование (профильное) –

программы подготовки

специалистов среднего звена

Среднее профессиональное

образование (непрофильное)

- программы подготовки

специалистов среднего звена

и дополнительное

профессиональное

образование – профильные

программы

профессиональной

переподготовки

Другие характеристики

Требованием к

переходу к более

высокой категории

является опыт работы

не менее года и

профильные

программы повышения

квалификации по

бухгалтерскому учету,

внутреннему контролю

не реже одного раза в

три года

6.

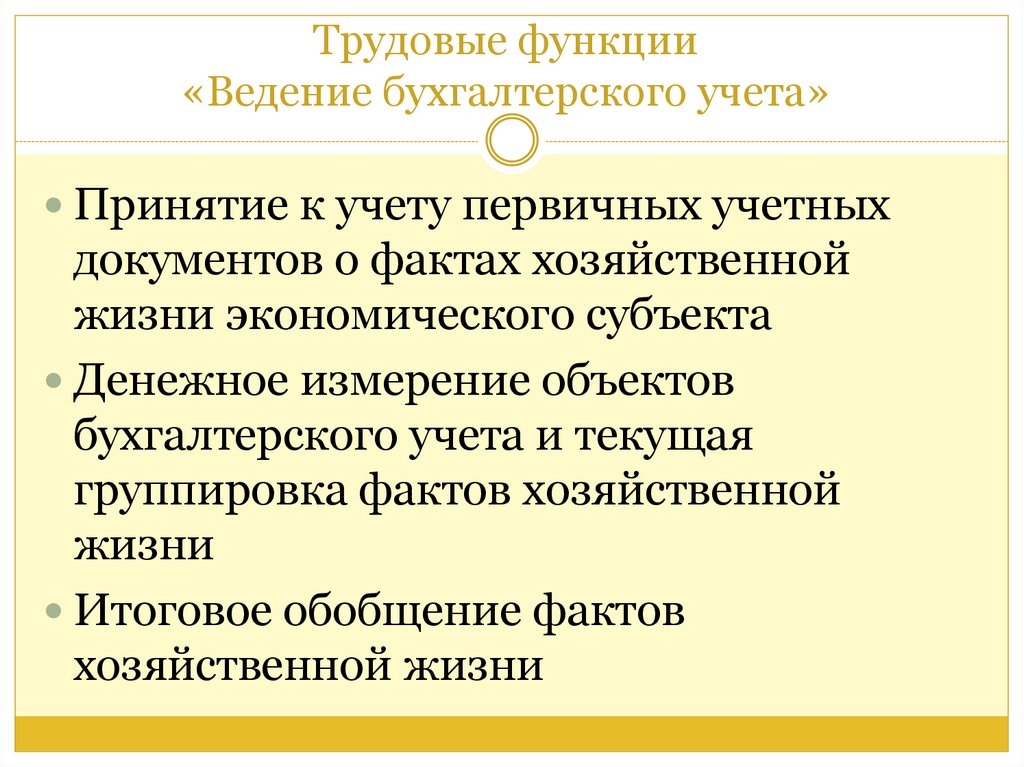

Трудовые функции«Ведение бухгалтерского учета»

Принятие к учету первичных учетных

документов о фактах хозяйственной

жизни экономического субъекта

Денежное измерение объектов

бухгалтерского учета и текущая

группировка фактов хозяйственной

жизни

Итоговое обобщение фактов

хозяйственной жизни

7.

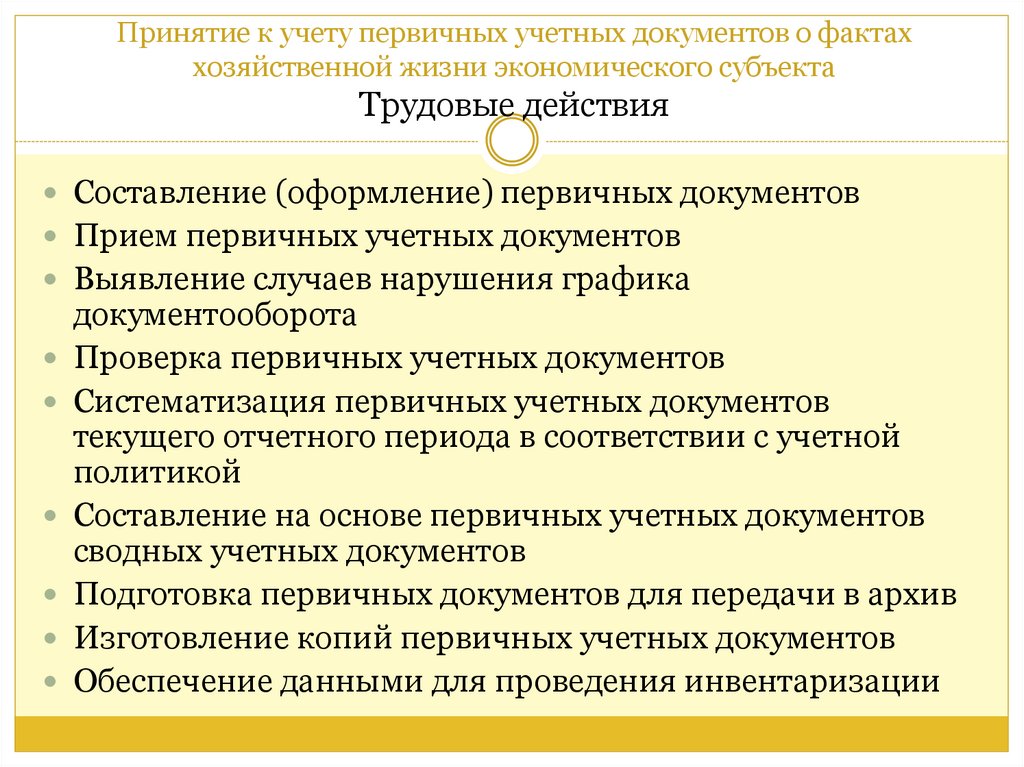

Принятие к учету первичных учетных документов о фактаххозяйственной жизни экономического субъекта

Трудовые действия

Составление (оформление) первичных документов

Прием первичных учетных документов

Выявление случаев нарушения графика

документооборота

Проверка первичных учетных документов

Систематизация первичных учетных документов

текущего отчетного периода в соответствии с учетной

политикой

Составление на основе первичных учетных документов

сводных учетных документов

Подготовка первичных документов для передачи в архив

Изготовление копий первичных учетных документов

Обеспечение данными для проведения инвентаризации

8.

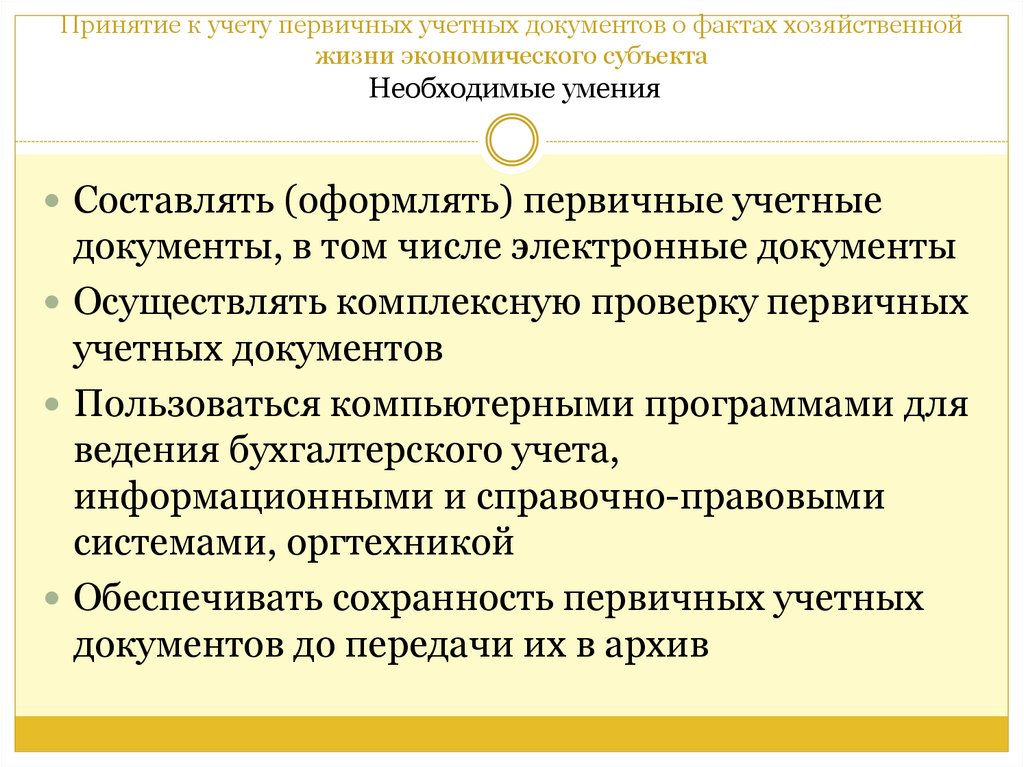

Принятие к учету первичных учетных документов о фактах хозяйственнойжизни экономического субъекта

Необходимые умения

Составлять (оформлять) первичные учетные

документы, в том числе электронные документы

Осуществлять комплексную проверку первичных

учетных документов

Пользоваться компьютерными программами для

ведения бухгалтерского учета,

информационными и справочно-правовыми

системами, оргтехникой

Обеспечивать сохранность первичных учетных

документов до передачи их в архив

9.

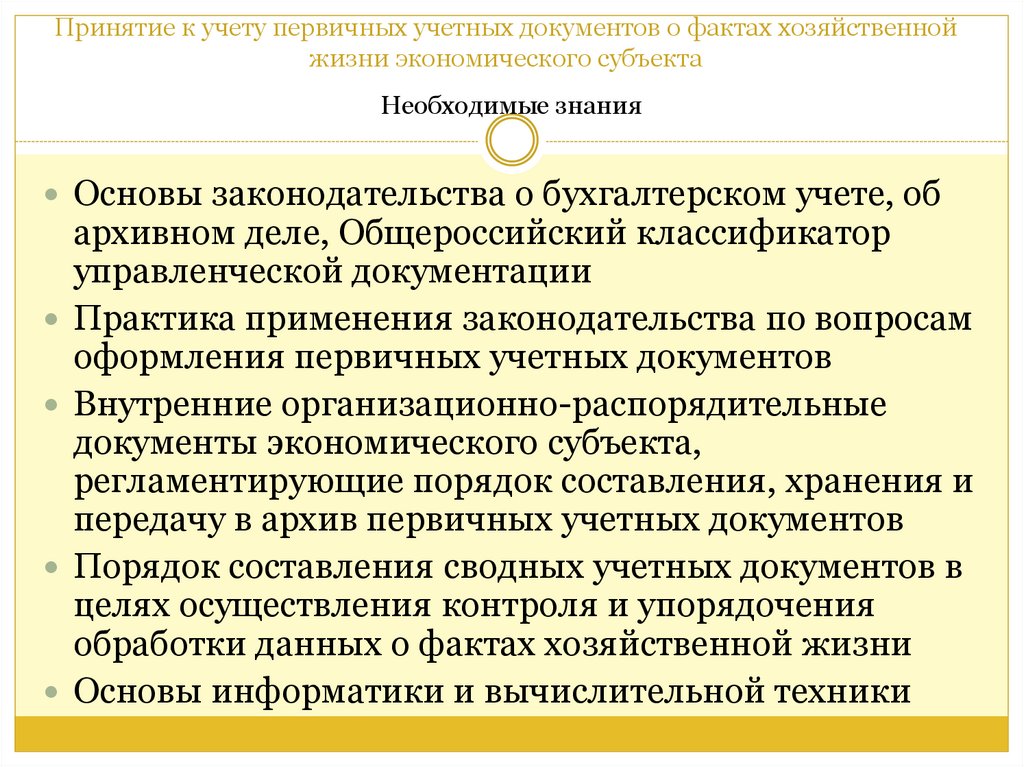

Принятие к учету первичных учетных документов о фактах хозяйственнойжизни экономического субъекта

Необходимые знания

Основы законодательства о бухгалтерском учете, об

архивном деле, Общероссийский классификатор

управленческой документации

Практика применения законодательства по вопросам

оформления первичных учетных документов

Внутренние организационно-распорядительные

документы экономического субъекта,

регламентирующие порядок составления, хранения и

передачу в архив первичных учетных документов

Порядок составления сводных учетных документов в

целях осуществления контроля и упорядочения

обработки данных о фактах хозяйственной жизни

Основы информатики и вычислительной техники

10.

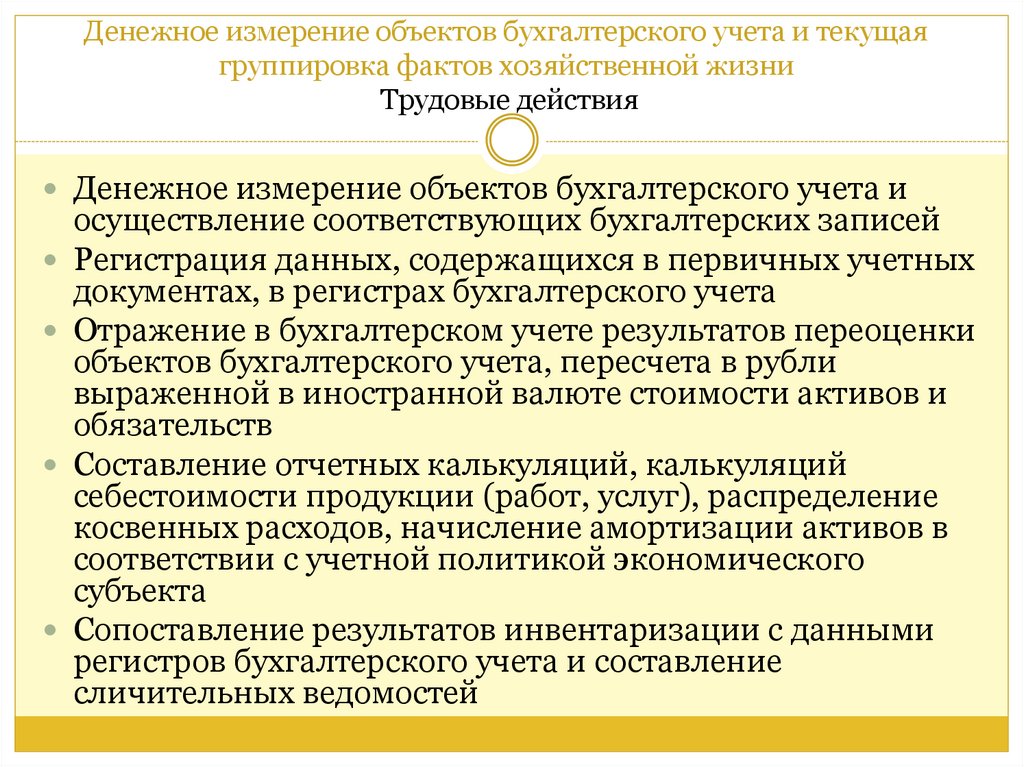

Денежное измерение объектов бухгалтерского учета и текущаягруппировка фактов хозяйственной жизни

Трудовые действия

Денежное измерение объектов бухгалтерского учета и

осуществление соответствующих бухгалтерских записей

Регистрация данных, содержащихся в первичных учетных

документах, в регистрах бухгалтерского учета

Отражение в бухгалтерском учете результатов переоценки

объектов бухгалтерского учета, пересчета в рубли

выраженной в иностранной валюте стоимости активов и

обязательств

Составление отчетных калькуляций, калькуляций

себестоимости продукции (работ, услуг), распределение

косвенных расходов, начисление амортизации активов в

соответствии с учетной политикой экономического

субъекта

Сопоставление результатов инвентаризации с данными

регистров бухгалтерского учета и составление

сличительных ведомостей

11.

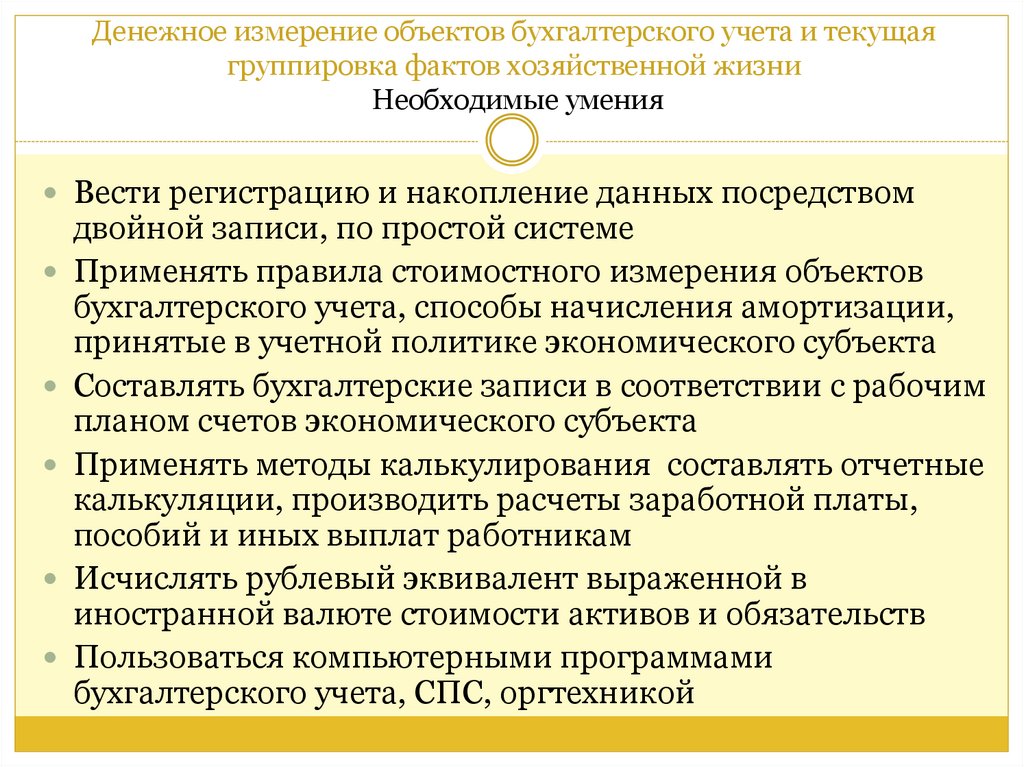

Денежное измерение объектов бухгалтерского учета и текущаягруппировка фактов хозяйственной жизни

Необходимые умения

Вести регистрацию и накопление данных посредством

двойной записи, по простой системе

Применять правила стоимостного измерения объектов

бухгалтерского учета, способы начисления амортизации,

принятые в учетной политике экономического субъекта

Составлять бухгалтерские записи в соответствии с рабочим

планом счетов экономического субъекта

Применять методы калькулирования составлять отчетные

калькуляции, производить расчеты заработной платы,

пособий и иных выплат работникам

Исчислять рублевый эквивалент выраженной в

иностранной валюте стоимости активов и обязательств

Пользоваться компьютерными программами

бухгалтерского учета, СПС, оргтехникой

12.

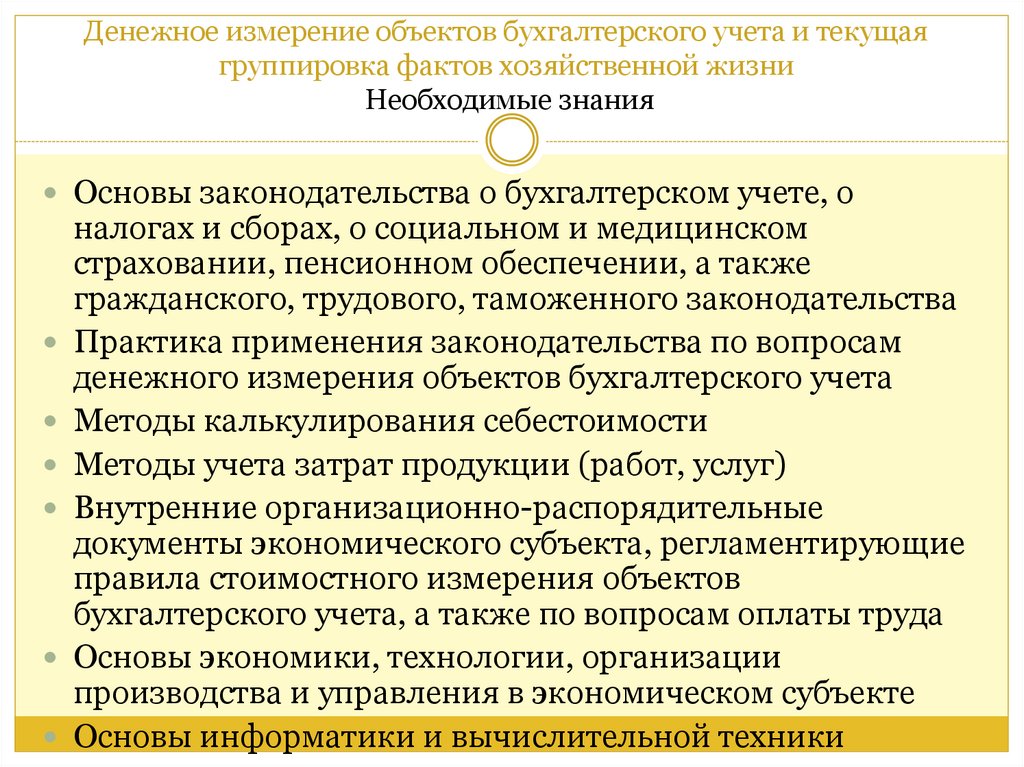

Денежное измерение объектов бухгалтерского учета и текущаягруппировка фактов хозяйственной жизни

Необходимые знания

Основы законодательства о бухгалтерском учете, о

налогах и сборах, о социальном и медицинском

страховании, пенсионном обеспечении, а также

гражданского, трудового, таможенного законодательства

Практика применения законодательства по вопросам

денежного измерения объектов бухгалтерского учета

Методы калькулирования себестоимости

Методы учета затрат продукции (работ, услуг)

Внутренние организационно-распорядительные

документы экономического субъекта, регламентирующие

правила стоимостного измерения объектов

бухгалтерского учета, а также по вопросам оплаты труда

Основы экономики, технологии, организации

производства и управления в экономическом субъекте

Основы информатики и вычислительной техники

13.

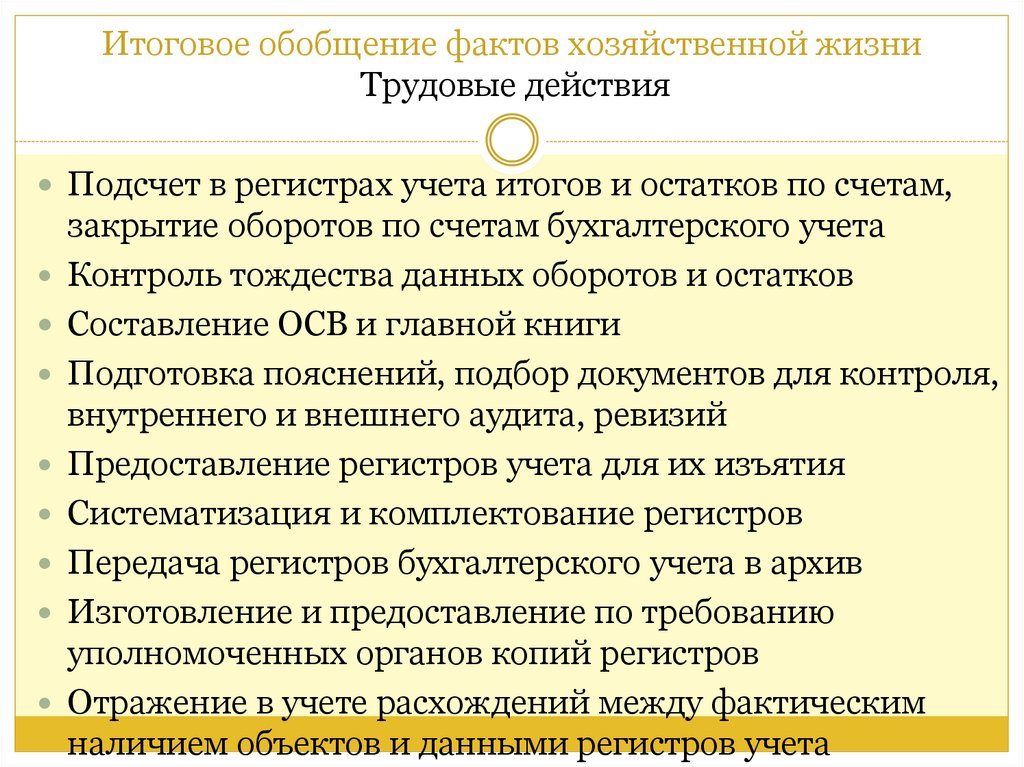

Итоговое обобщение фактов хозяйственной жизниТрудовые действия

Подсчет в регистрах учета итогов и остатков по счетам,

закрытие оборотов по счетам бухгалтерского учета

Контроль тождества данных оборотов и остатков

Составление ОСВ и главной книги

Подготовка пояснений, подбор документов для контроля,

внутреннего и внешнего аудита, ревизий

Предоставление регистров учета для их изъятия

Систематизация и комплектование регистров

Передача регистров бухгалтерского учета в архив

Изготовление и предоставление по требованию

уполномоченных органов копий регистров

Отражение в учете расхождений между фактическим

наличием объектов и данными регистров учета

14.

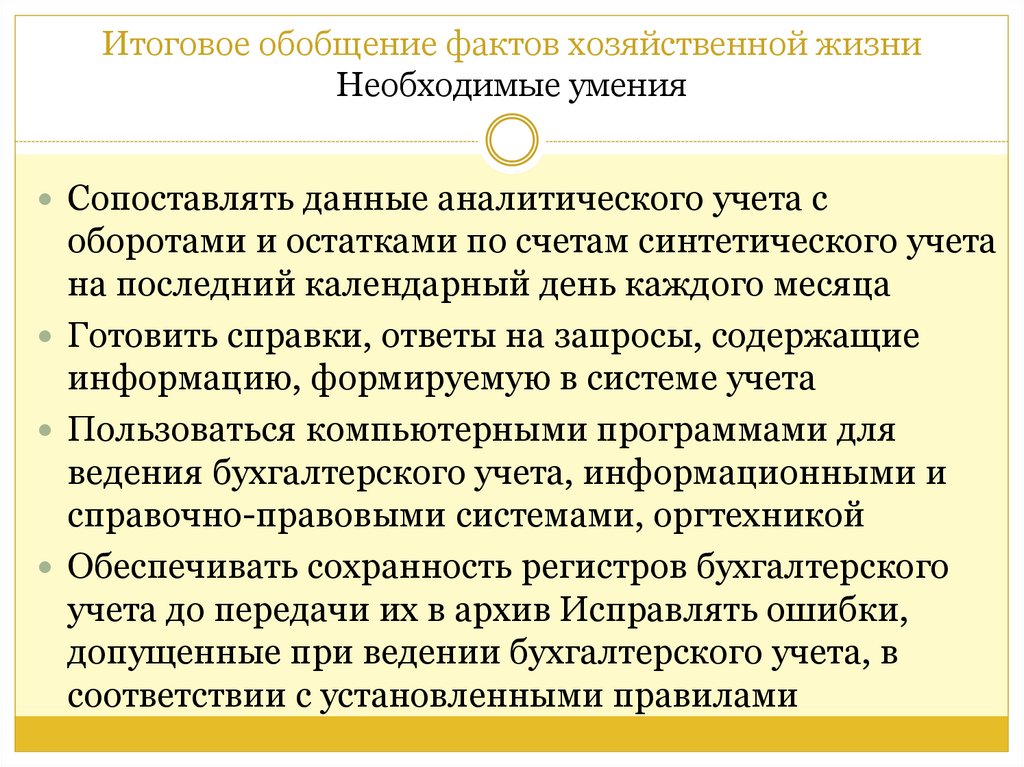

Итоговое обобщение фактов хозяйственной жизниНеобходимые умения

Сопоставлять данные аналитического учета с

оборотами и остатками по счетам синтетического учета

на последний календарный день каждого месяца

Готовить справки, ответы на запросы, содержащие

информацию, формируемую в системе учета

Пользоваться компьютерными программами для

ведения бухгалтерского учета, информационными и

справочно-правовыми системами, оргтехникой

Обеспечивать сохранность регистров бухгалтерского

учета до передачи их в архив Исправлять ошибки,

допущенные при ведении бухгалтерского учета, в

соответствии с установленными правилами

15.

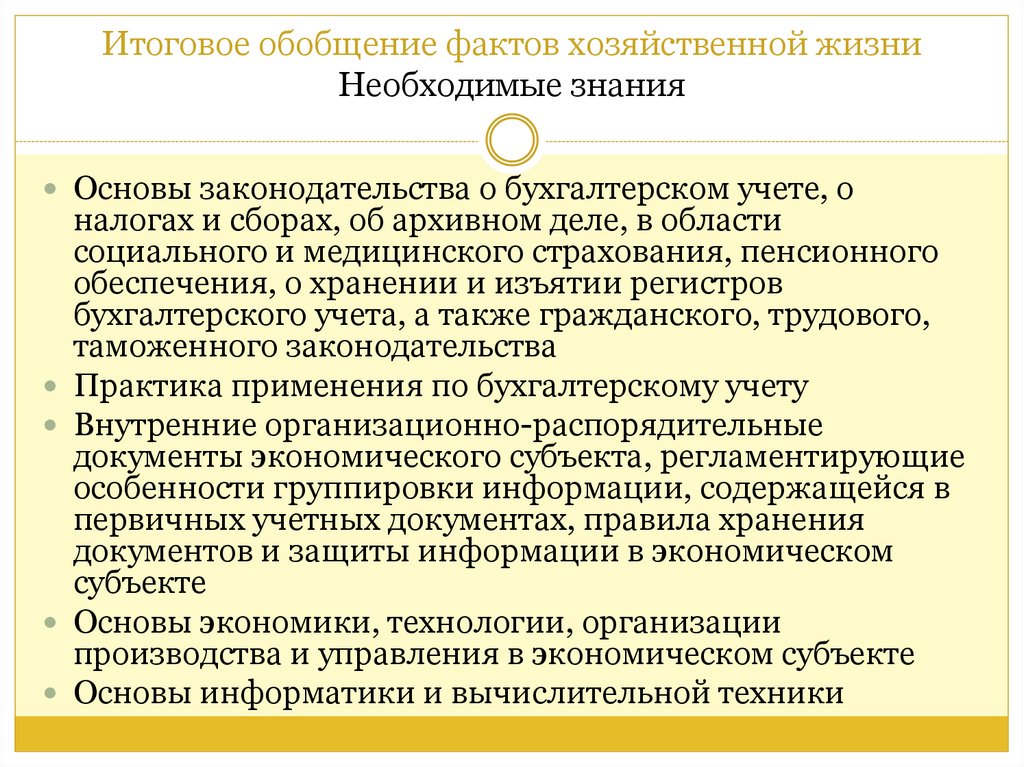

Итоговое обобщение фактов хозяйственной жизниНеобходимые знания

Основы законодательства о бухгалтерском учете, о

налогах и сборах, об архивном деле, в области

социального и медицинского страхования, пенсионного

обеспечения, о хранении и изъятии регистров

бухгалтерского учета, а также гражданского, трудового,

таможенного законодательства

Практика применения по бухгалтерскому учету

Внутренние организационно-распорядительные

документы экономического субъекта, регламентирующие

особенности группировки информации, содержащейся в

первичных учетных документах, правила хранения

документов и защиты информации в экономическом

субъекте

Основы экономики, технологии, организации

производства и управления в экономическом субъекте

Основы информатики и вычислительной техники

16.

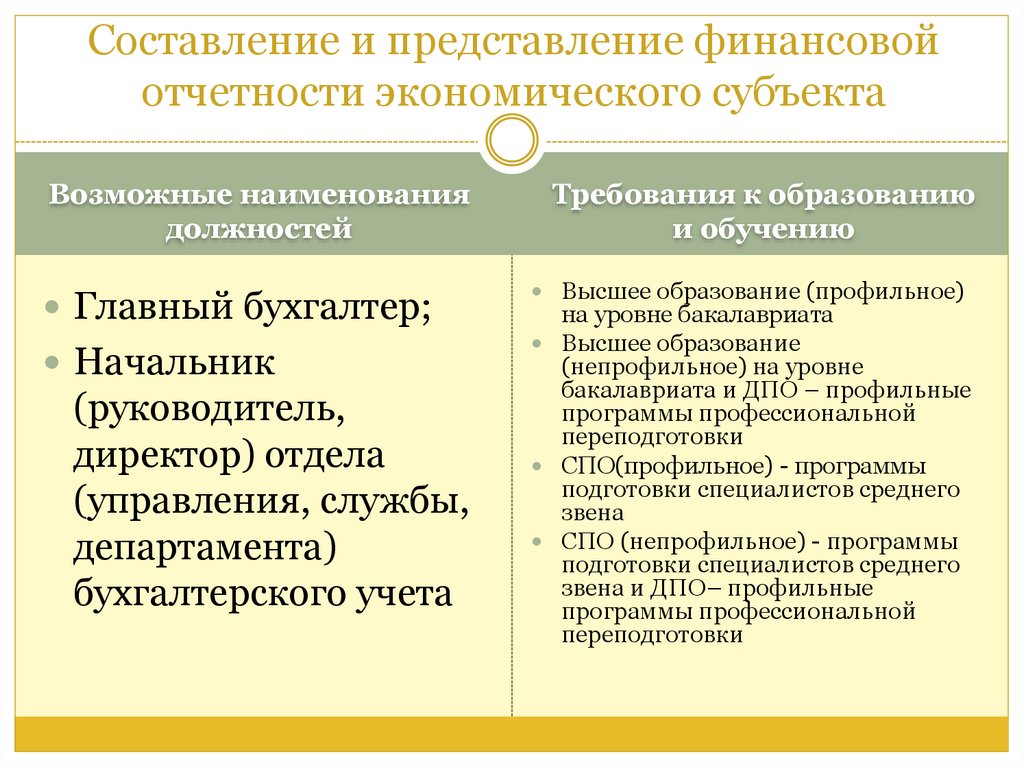

Составление и представление финансовойотчетности экономического субъекта

Возможные наименования

должностей

Главный бухгалтер;

Начальник

(руководитель,

директор) отдела

(управления, службы,

департамента)

бухгалтерского учета

Требования к образованию

и обучению

Высшее образование (профильное)

на уровне бакалавриата

Высшее образование

(непрофильное) на уровне

бакалавриата и ДПО – профильные

программы профессиональной

переподготовки

СПО(профильное) - программы

подготовки специалистов среднего

звена

СПО (непрофильное) - программы

подготовки специалистов среднего

звена и ДПО– профильные

программы профессиональной

переподготовки

17.

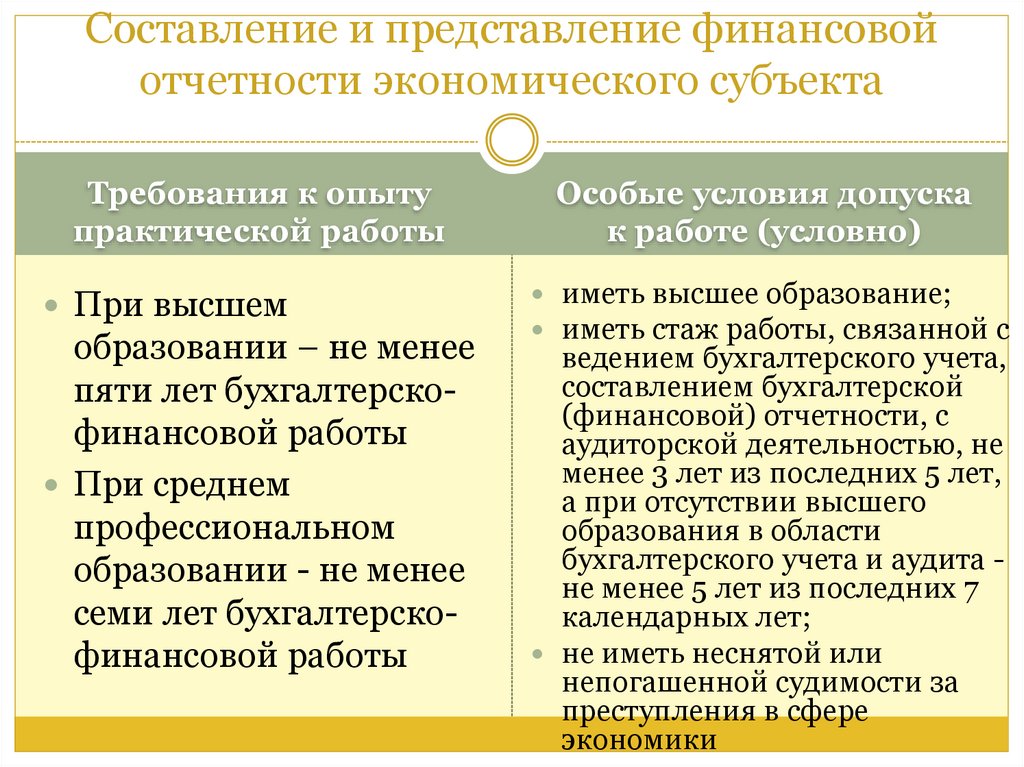

Составление и представление финансовойотчетности экономического субъекта

Требования к опыту

практической работы

При высшем

образовании – не менее

пяти лет бухгалтерскофинансовой работы

При среднем

профессиональном

образовании - не менее

семи лет бухгалтерскофинансовой работы

Особые условия допуска

к работе (условно)

иметь высшее образование;

иметь стаж работы, связанной с

ведением бухгалтерского учета,

составлением бухгалтерской

(финансовой) отчетности, с

аудиторской деятельностью, не

менее 3 лет из последних 5 лет,

а при отсутствии высшего

образования в области

бухгалтерского учета и аудита не менее 5 лет из последних 7

календарных лет;

не иметь неснятой или

непогашенной судимости за

преступления в сфере

экономики

18.

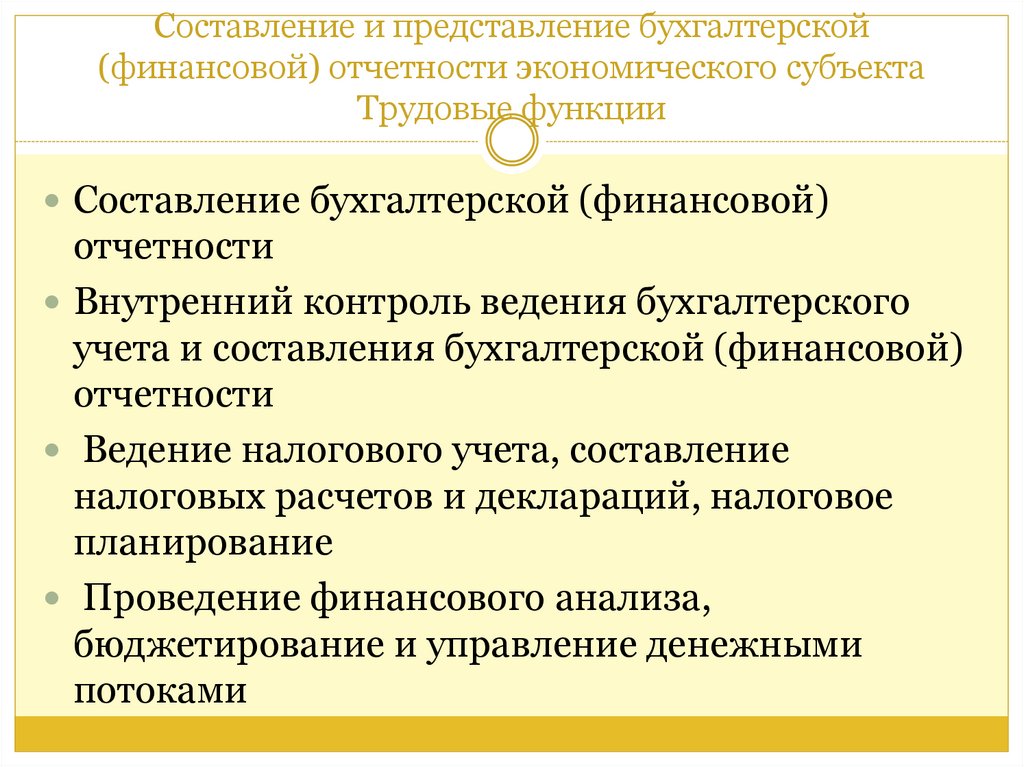

Составление и представление бухгалтерской(финансовой) отчетности экономического субъекта

Трудовые функции

Составление бухгалтерской (финансовой)

отчетности

Внутренний контроль ведения бухгалтерского

учета и составления бухгалтерской (финансовой)

отчетности

Ведение налогового учета, составление

налоговых расчетов и деклараций, налоговое

планирование

Проведение финансового анализа,

бюджетирование и управление денежными

потоками

19.

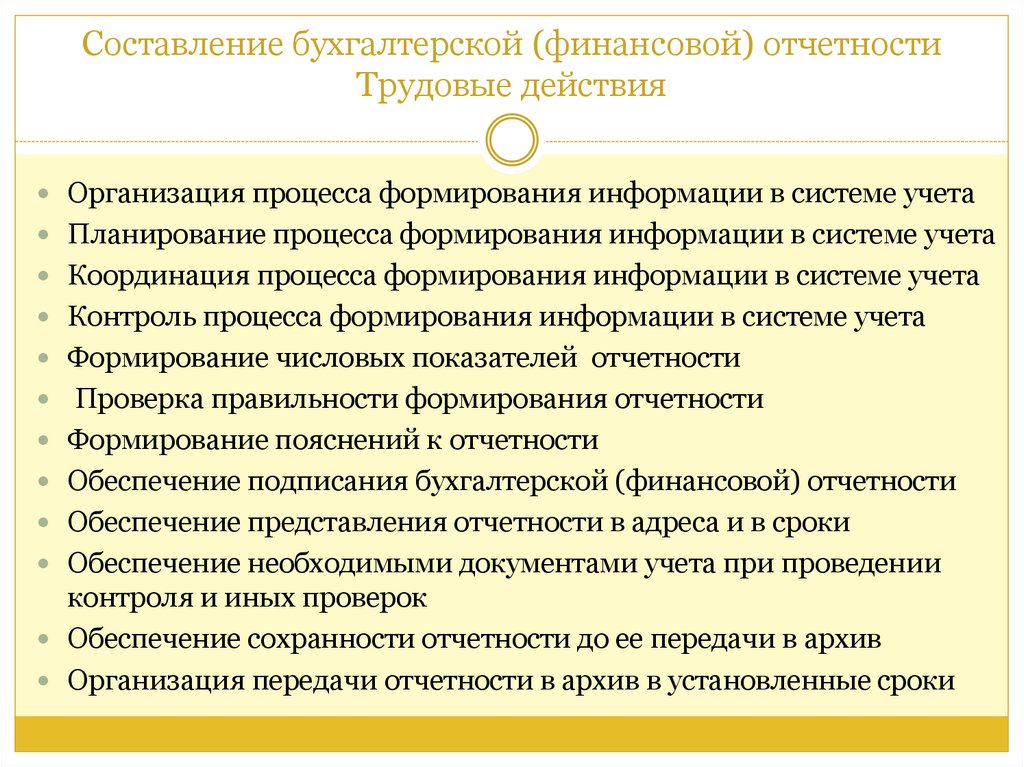

Составление бухгалтерской (финансовой) отчетностиТрудовые действия

Организация процесса формирования информации в системе учета

Планирование процесса формирования информации в системе учета

Координация процесса формирования информации в системе учета

Контроль процесса формирования информации в системе учета

Формирование числовых показателей отчетности

Проверка правильности формирования отчетности

Формирование пояснений к отчетности

Обеспечение подписания бухгалтерской (финансовой) отчетности

Обеспечение представления отчетности в адреса и в сроки

Обеспечение необходимыми документами учета при проведении

контроля и иных проверок

Обеспечение сохранности отчетности до ее передачи в архив

Организация передачи отчетности в архив в установленные сроки

20.

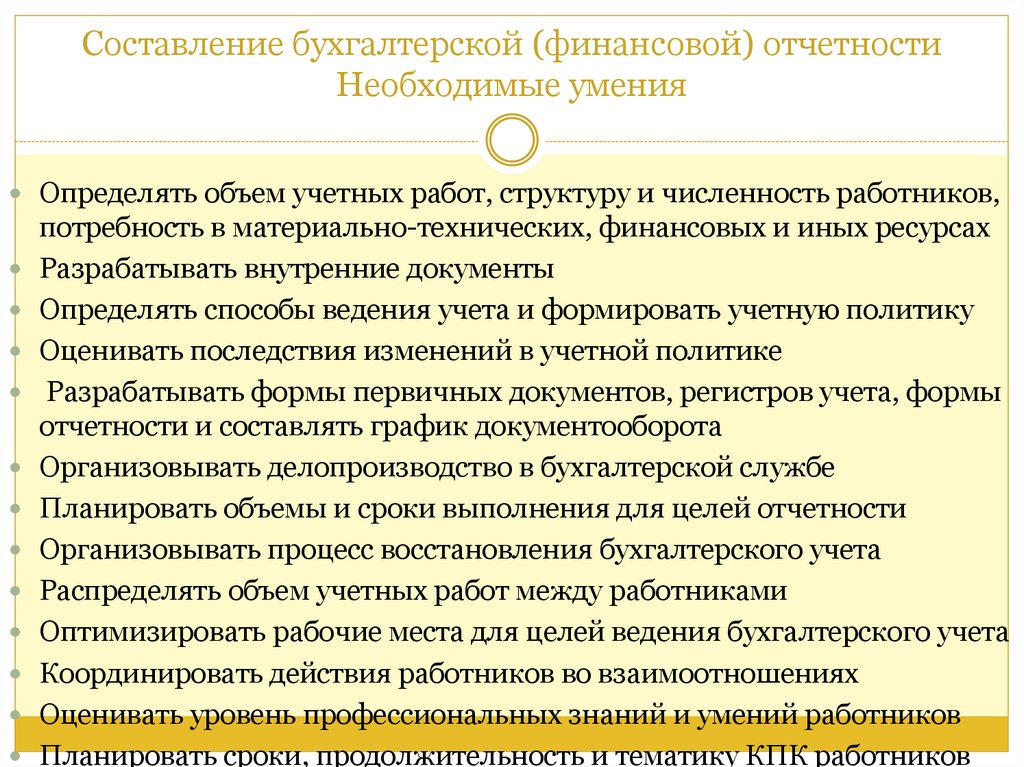

Составление бухгалтерской (финансовой) отчетностиНеобходимые умения

Определять объем учетных работ, структуру и численность работников,

потребность в материально-технических, финансовых и иных ресурсах

Разрабатывать внутренние документы

Определять способы ведения учета и формировать учетную политику

Оценивать последствия изменений в учетной политике

Разрабатывать формы первичных документов, регистров учета, формы

отчетности и составлять график документооборота

Организовывать делопроизводство в бухгалтерской службе

Планировать объемы и сроки выполнения для целей отчетности

Организовывать процесс восстановления бухгалтерского учета

Распределять объем учетных работ между работниками

Оптимизировать рабочие места для целей ведения бухгалтерского учета

Координировать действия работников во взаимоотношениях

Оценивать уровень профессиональных знаний и умений работников

Планировать сроки, продолжительность и тематику КПК работников

21.

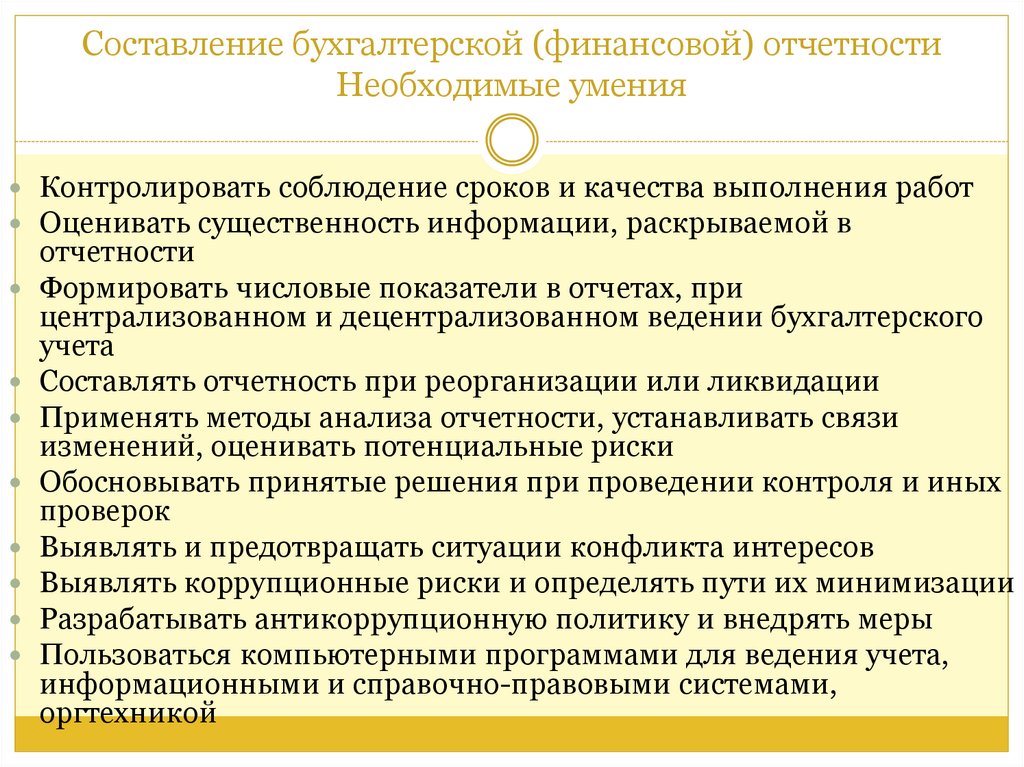

Составление бухгалтерской (финансовой) отчетностиНеобходимые умения

Контролировать соблюдение сроков и качества выполнения работ

Оценивать существенность информации, раскрываемой в

отчетности

Формировать числовые показатели в отчетах, при

централизованном и децентрализованном ведении бухгалтерского

учета

Составлять отчетность при реорганизации или ликвидации

Применять методы анализа отчетности, устанавливать связи

изменений, оценивать потенциальные риски

Обосновывать принятые решения при проведении контроля и иных

проверок

Выявлять и предотвращать ситуации конфликта интересов

Выявлять коррупционные риски и определять пути их минимизации

Разрабатывать антикоррупционную политику и внедрять меры

Пользоваться компьютерными программами для ведения учета,

информационными и справочно-правовыми системами,

оргтехникой

22.

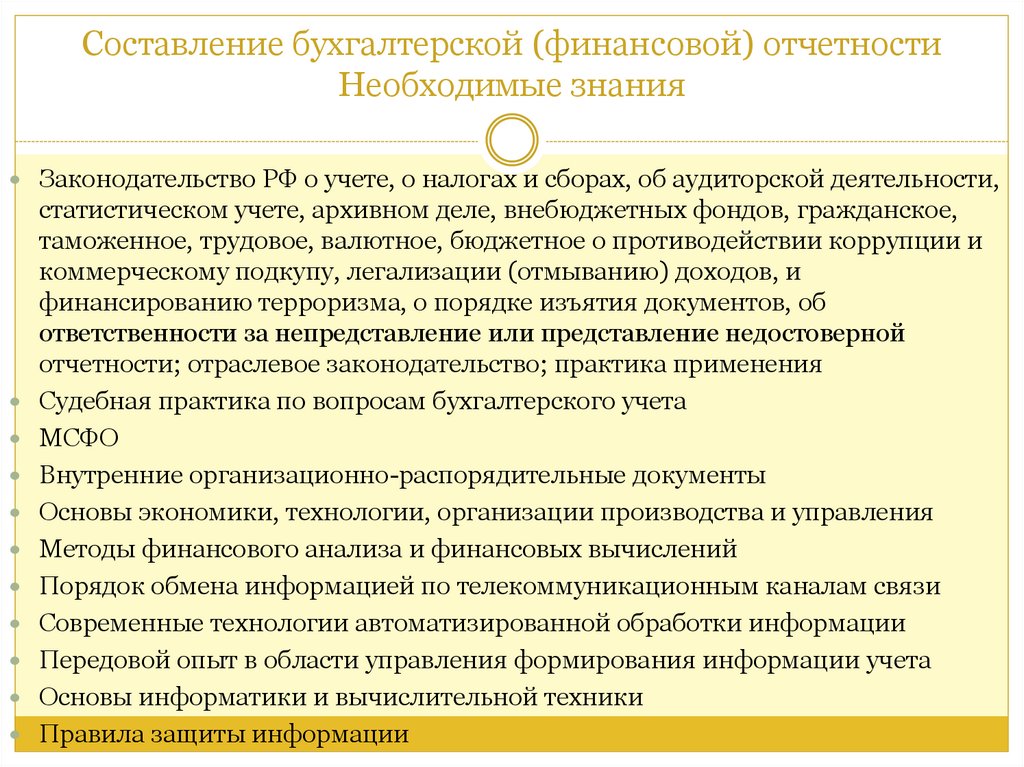

Составление бухгалтерской (финансовой) отчетностиНеобходимые знания

Законодательство РФ о учете, о налогах и сборах, об аудиторской деятельности,

статистическом учете, архивном деле, внебюджетных фондов, гражданское,

таможенное, трудовое, валютное, бюджетное о противодействии коррупции и

коммерческому подкупу, легализации (отмыванию) доходов, и

финансированию терроризма, о порядке изъятия документов, об

ответственности за непредставление или представление недостоверной

отчетности; отраслевое законодательство; практика применения

Судебная практика по вопросам бухгалтерского учета

МСФО

Внутренние организационно-распорядительные документы

Основы экономики, технологии, организации производства и управления

Методы финансового анализа и финансовых вычислений

Порядок обмена информацией по телекоммуникационным каналам связи

Современные технологии автоматизированной обработки информации

Передовой опыт в области управления формирования информации учета

Основы информатики и вычислительной техники

Правила защиты информации

23.

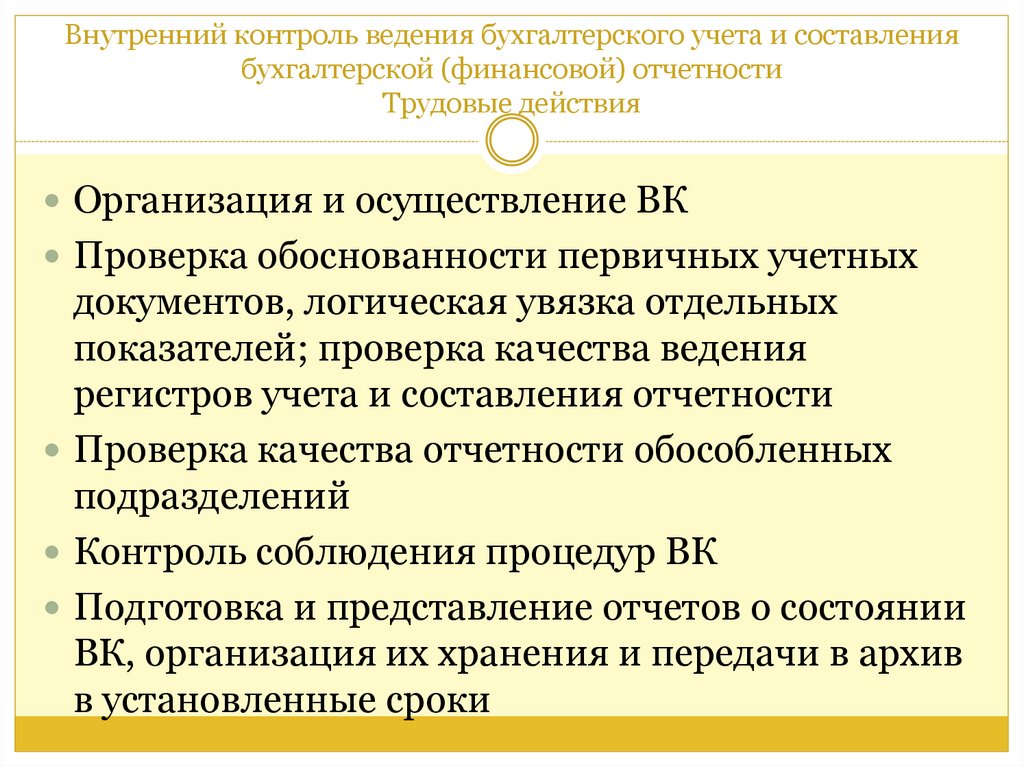

Внутренний контроль ведения бухгалтерского учета и составлениябухгалтерской (финансовой) отчетности

Трудовые действия

Организация и осуществление ВК

Проверка обоснованности первичных учетных

документов, логическая увязка отдельных

показателей; проверка качества ведения

регистров учета и составления отчетности

Проверка качества отчетности обособленных

подразделений

Контроль соблюдения процедур ВК

Подготовка и представление отчетов о состоянии

ВК, организация их хранения и передачи в архив

в установленные сроки

24.

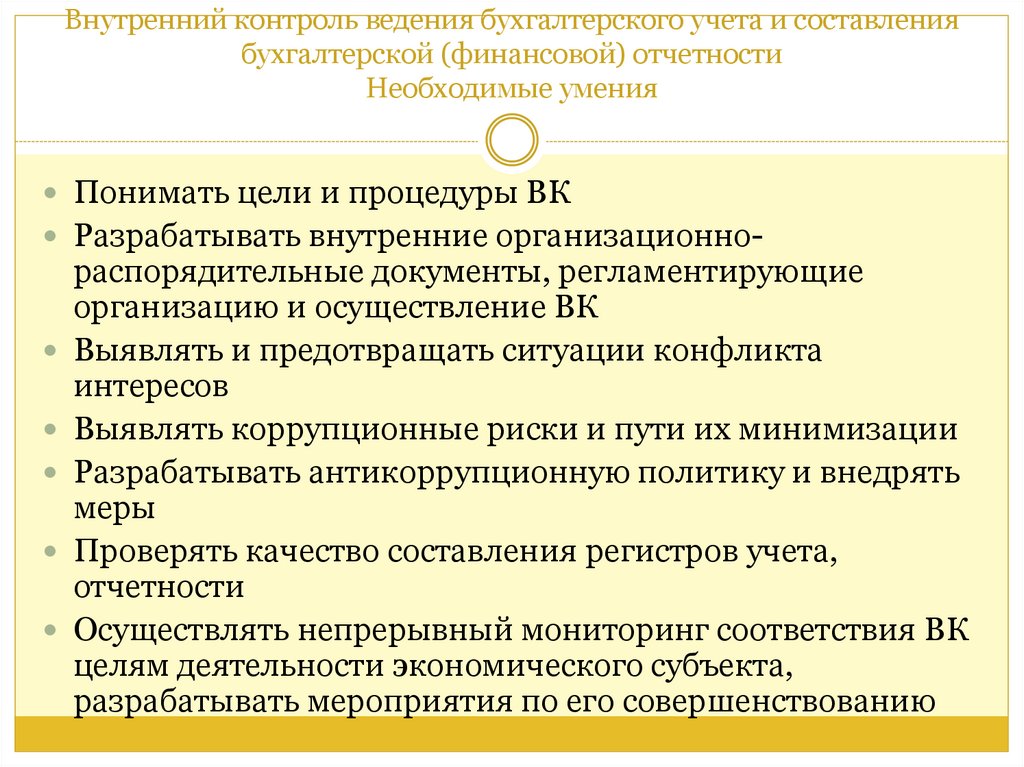

Внутренний контроль ведения бухгалтерского учета и составлениябухгалтерской (финансовой) отчетности

Необходимые умения

Понимать цели и процедуры ВК

Разрабатывать внутренние организационно-

распорядительные документы, регламентирующие

организацию и осуществление ВК

Выявлять и предотвращать ситуации конфликта

интересов

Выявлять коррупционные риски и пути их минимизации

Разрабатывать антикоррупционную политику и внедрять

меры

Проверять качество составления регистров учета,

отчетности

Осуществлять непрерывный мониторинг соответствия ВК

целям деятельности экономического субъекта,

разрабатывать мероприятия по его совершенствованию

25.

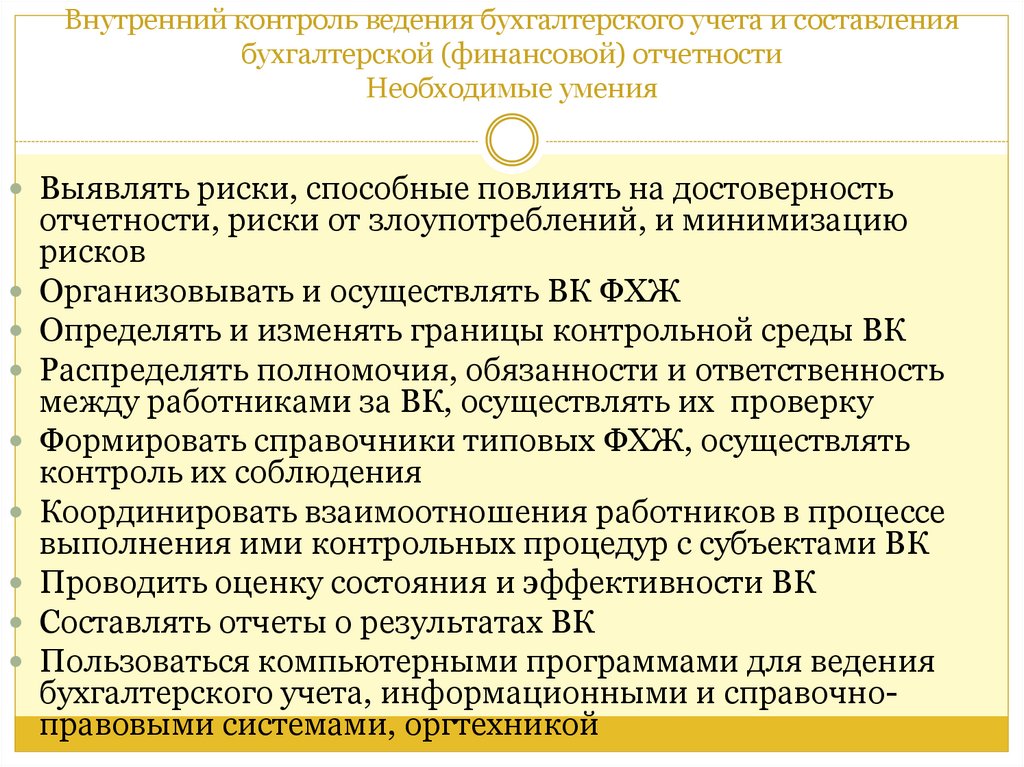

Внутренний контроль ведения бухгалтерского учета и составлениябухгалтерской (финансовой) отчетности

Необходимые умения

Выявлять риски, способные повлиять на достоверность

отчетности, риски от злоупотреблений, и минимизацию

рисков

Организовывать и осуществлять ВК ФХЖ

Определять и изменять границы контрольной среды ВК

Распределять полномочия, обязанности и ответственность

между работниками за ВК, осуществлять их проверку

Формировать справочники типовых ФХЖ, осуществлять

контроль их соблюдения

Координировать взаимоотношения работников в процессе

выполнения ими контрольных процедур с субъектами ВК

Проводить оценку состояния и эффективности ВК

Составлять отчеты о результатах ВК

Пользоваться компьютерными программами для ведения

бухгалтерского учета, информационными и справочноправовыми системами, оргтехникой

26.

Внутренний контроль ведения бухгалтерского учета и составлениябухгалтерской (финансовой) отчетности

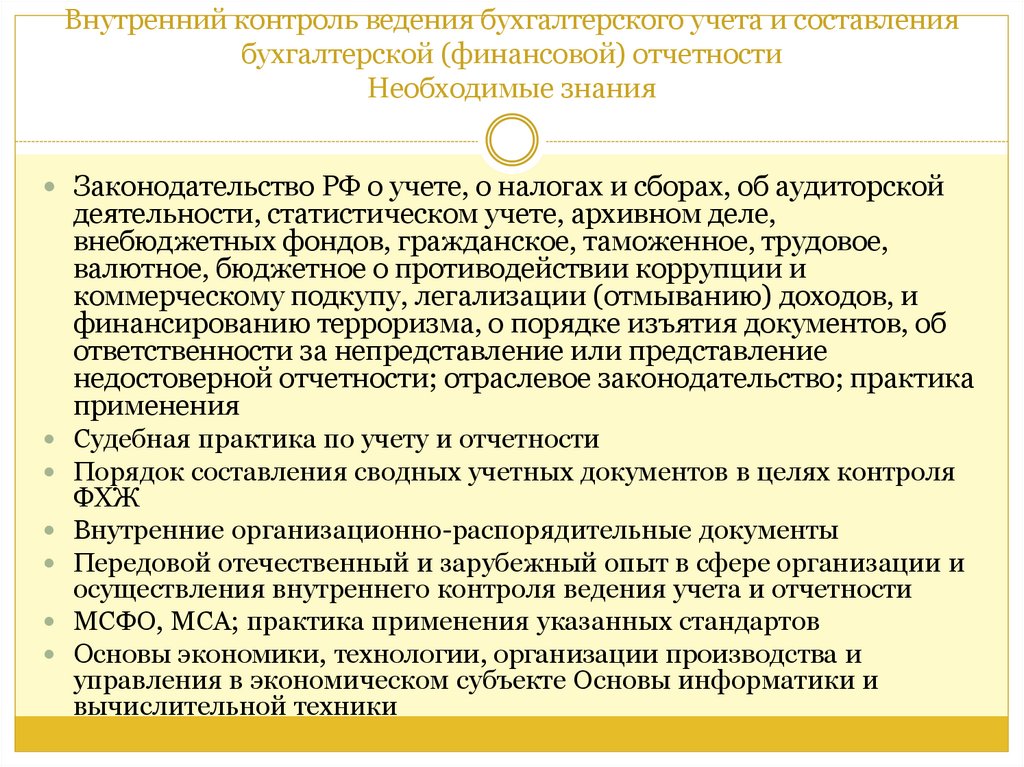

Необходимые знания

Законодательство РФ о учете, о налогах и сборах, об аудиторской

деятельности, статистическом учете, архивном деле,

внебюджетных фондов, гражданское, таможенное, трудовое,

валютное, бюджетное о противодействии коррупции и

коммерческому подкупу, легализации (отмыванию) доходов, и

финансированию терроризма, о порядке изъятия документов, об

ответственности за непредставление или представление

недостоверной отчетности; отраслевое законодательство; практика

применения

Судебная практика по учету и отчетности

Порядок составления сводных учетных документов в целях контроля

ФХЖ

Внутренние организационно-распорядительные документы

Передовой отечественный и зарубежный опыт в сфере организации и

осуществления внутреннего контроля ведения учета и отчетности

МСФО, МСА; практика применения указанных стандартов

Основы экономики, технологии, организации производства и

управления в экономическом субъекте Основы информатики и

вычислительной техники

27.

Ведение налогового учета, составление налоговых расчетов идеклараций, налоговое планирование

Трудовые действия

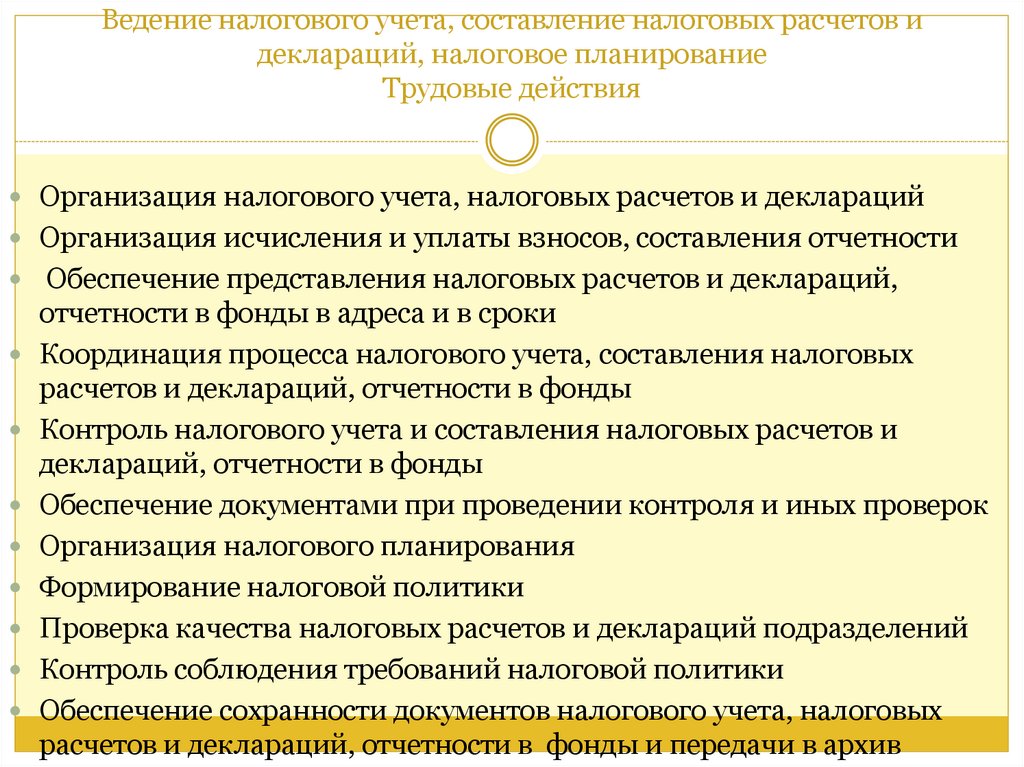

Организация налогового учета, налоговых расчетов и деклараций

Организация исчисления и уплаты взносов, составления отчетности

Обеспечение представления налоговых расчетов и деклараций,

отчетности в фонды в адреса и в сроки

Координация процесса налогового учета, составления налоговых

расчетов и деклараций, отчетности в фонды

Контроль налогового учета и составления налоговых расчетов и

деклараций, отчетности в фонды

Обеспечение документами при проведении контроля и иных проверок

Организация налогового планирования

Формирование налоговой политики

Проверка качества налоговых расчетов и деклараций подразделений

Контроль соблюдения требований налоговой политики

Обеспечение сохранности документов налогового учета, налоговых

расчетов и деклараций, отчетности в фонды и передачи в архив

28.

Ведение налогового учета, составление налоговых расчетов идеклараций, налоговое планирование

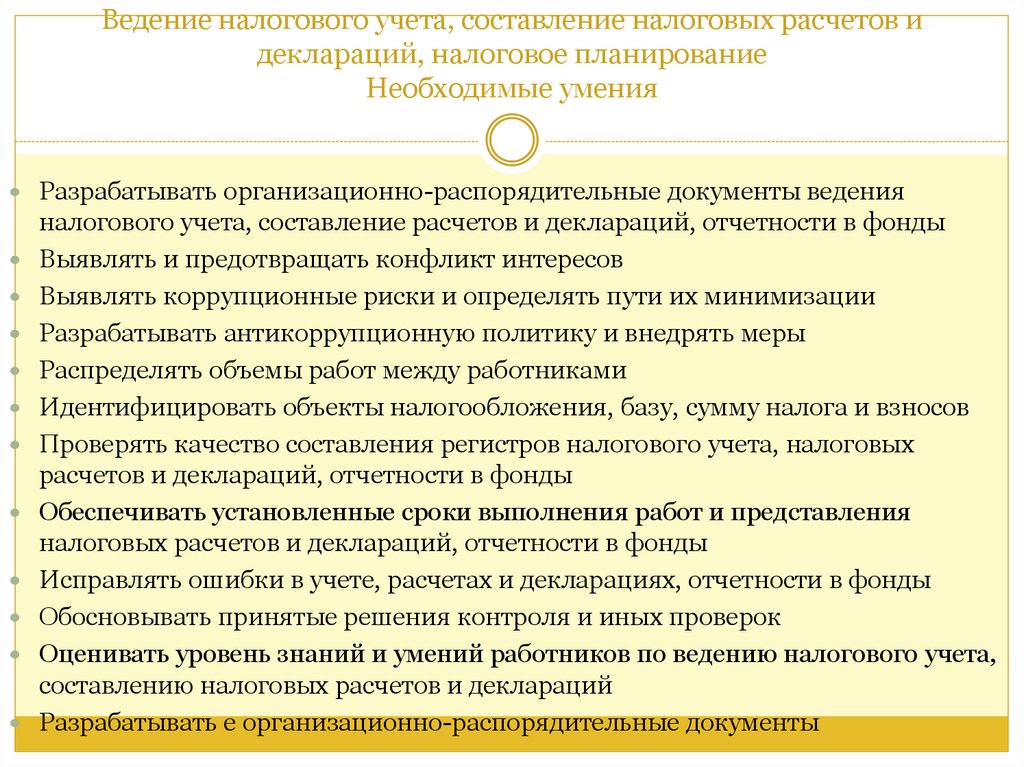

Необходимые умения

Разрабатывать организационно-распорядительные документы ведения

налогового учета, составление расчетов и деклараций, отчетности в фонды

Выявлять и предотвращать конфликт интересов

Выявлять коррупционные риски и определять пути их минимизации

Разрабатывать антикоррупционную политику и внедрять меры

Распределять объемы работ между работниками

Идентифицировать объекты налогообложения, базу, сумму налога и взносов

Проверять качество составления регистров налогового учета, налоговых

расчетов и деклараций, отчетности в фонды

Обеспечивать установленные сроки выполнения работ и представления

налоговых расчетов и деклараций, отчетности в фонды

Исправлять ошибки в учете, расчетах и декларациях, отчетности в фонды

Обосновывать принятые решения контроля и иных проверок

Оценивать уровень знаний и умений работников по ведению налогового учета,

составлению налоговых расчетов и деклараций

Разрабатывать е организационно-распорядительные документы

29.

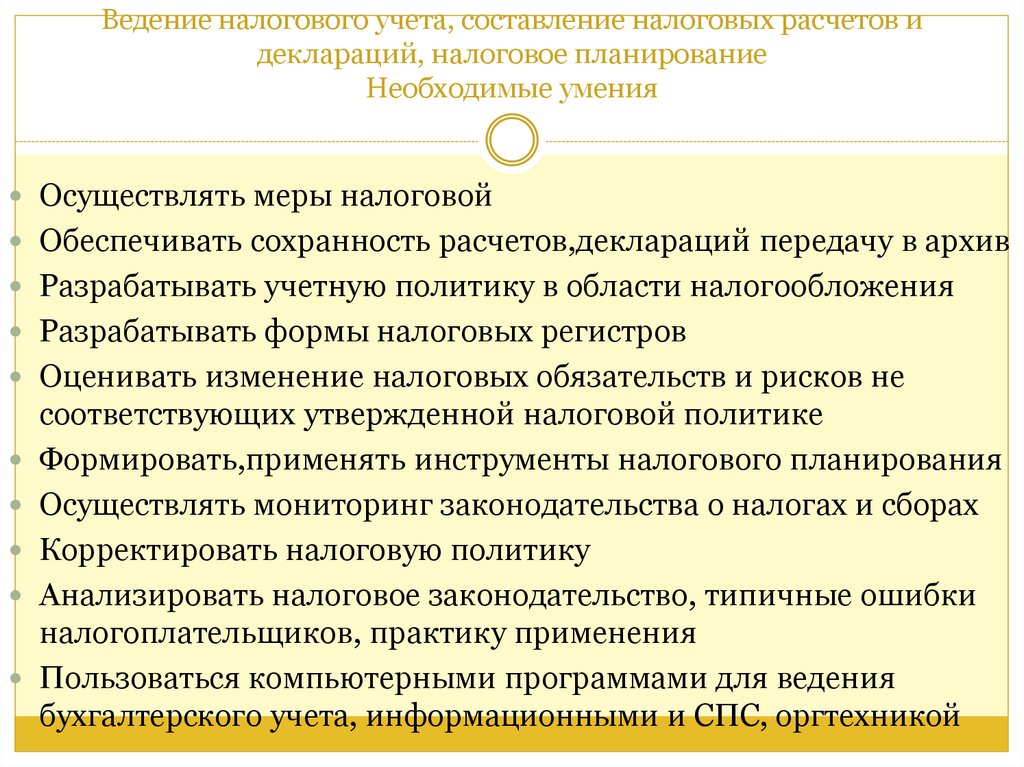

Ведение налогового учета, составление налоговых расчетов идеклараций, налоговое планирование

Необходимые умения

Осуществлять меры налоговой

Обеспечивать сохранность расчетов,деклараций передачу в архив

Разрабатывать учетную политику в области налогообложения

Разрабатывать формы налоговых регистров

Оценивать изменение налоговых обязательств и рисков не

соответствующих утвержденной налоговой политике

Формировать,применять инструменты налогового планирования

Осуществлять мониторинг законодательства о налогах и сборах

Корректировать налоговую политику

Анализировать налоговое законодательство, типичные ошибки

налогоплательщиков, практику применения

Пользоваться компьютерными программами для ведения

бухгалтерского учета, информационными и СПС, оргтехникой

30.

Ведение налогового учета, составление налоговых расчетов идеклараций, налоговое планирование

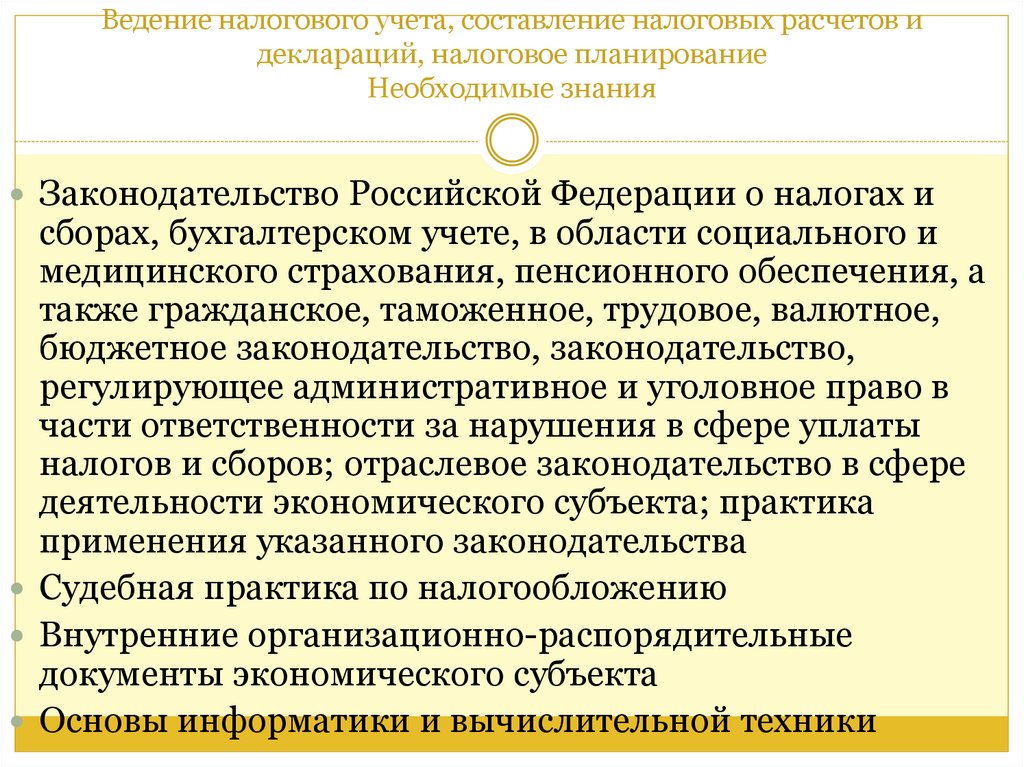

Необходимые знания

Законодательство Российской Федерации о налогах и

сборах, бухгалтерском учете, в области социального и

медицинского страхования, пенсионного обеспечения, а

также гражданское, таможенное, трудовое, валютное,

бюджетное законодательство, законодательство,

регулирующее административное и уголовное право в

части ответственности за нарушения в сфере уплаты

налогов и сборов; отраслевое законодательство в сфере

деятельности экономического субъекта; практика

применения указанного законодательства

Судебная практика по налогообложению

Внутренние организационно-распорядительные

документы экономического субъекта

Основы информатики и вычислительной техники

31.

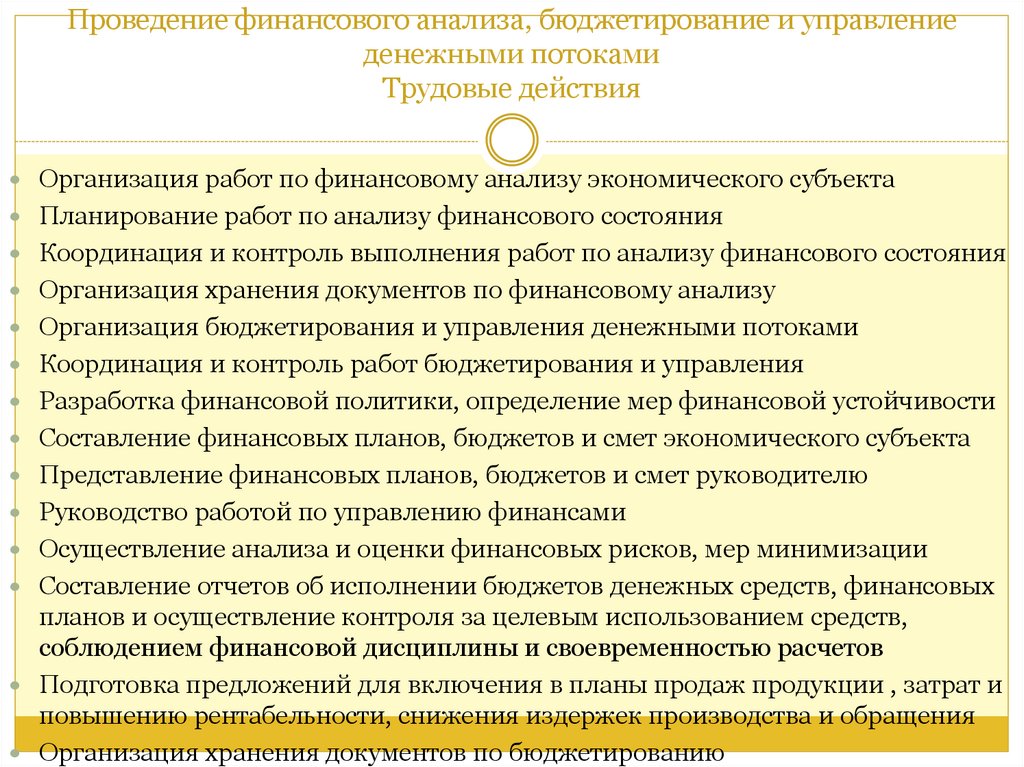

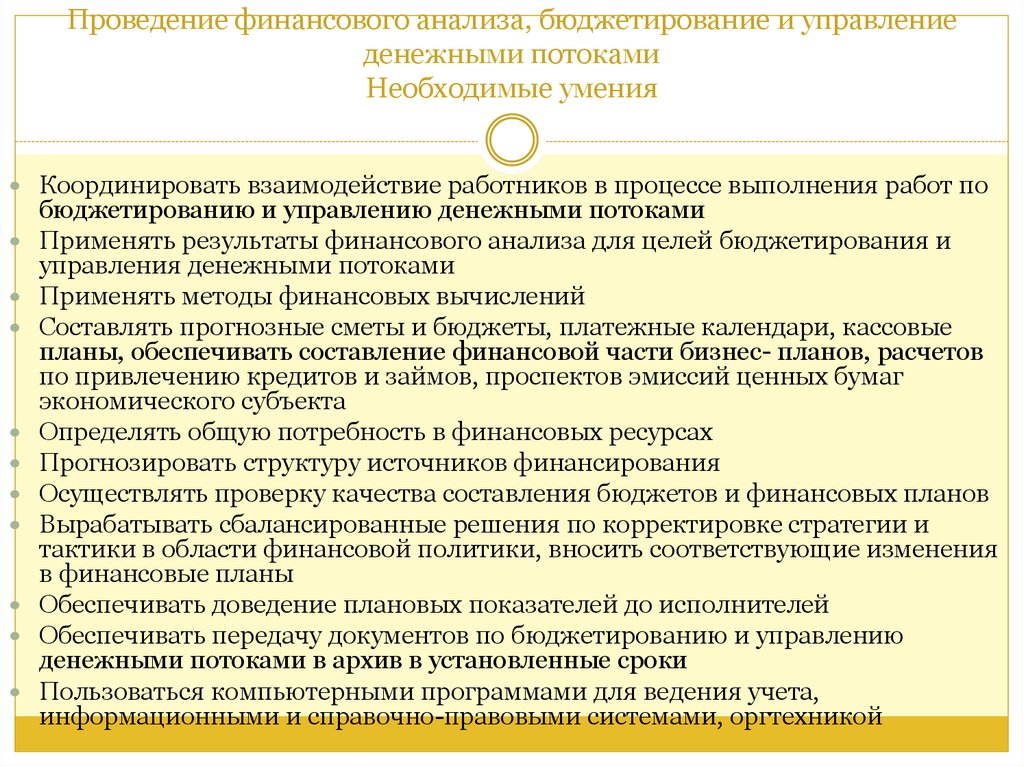

Проведение финансового анализа, бюджетирование и управлениеденежными потоками

Трудовые действия

Организация работ по финансовому анализу экономического субъекта

Планирование работ по анализу финансового состояния

Координация и контроль выполнения работ по анализу финансового состояния

Организация хранения документов по финансовому анализу

Организация бюджетирования и управления денежными потоками

Координация и контроль работ бюджетирования и управления

Разработка финансовой политики, определение мер финансовой устойчивости

Составление финансовых планов, бюджетов и смет экономического субъекта

Представление финансовых планов, бюджетов и смет руководителю

Руководство работой по управлению финансами

Осуществление анализа и оценки финансовых рисков, мер минимизации

Составление отчетов об исполнении бюджетов денежных средств, финансовых

планов и осуществление контроля за целевым использованием средств,

соблюдением финансовой дисциплины и своевременностью расчетов

Подготовка предложений для включения в планы продаж продукции , затрат и

повышению рентабельности, снижения издержек производства и обращения

Организация хранения документов по бюджетированию

32.

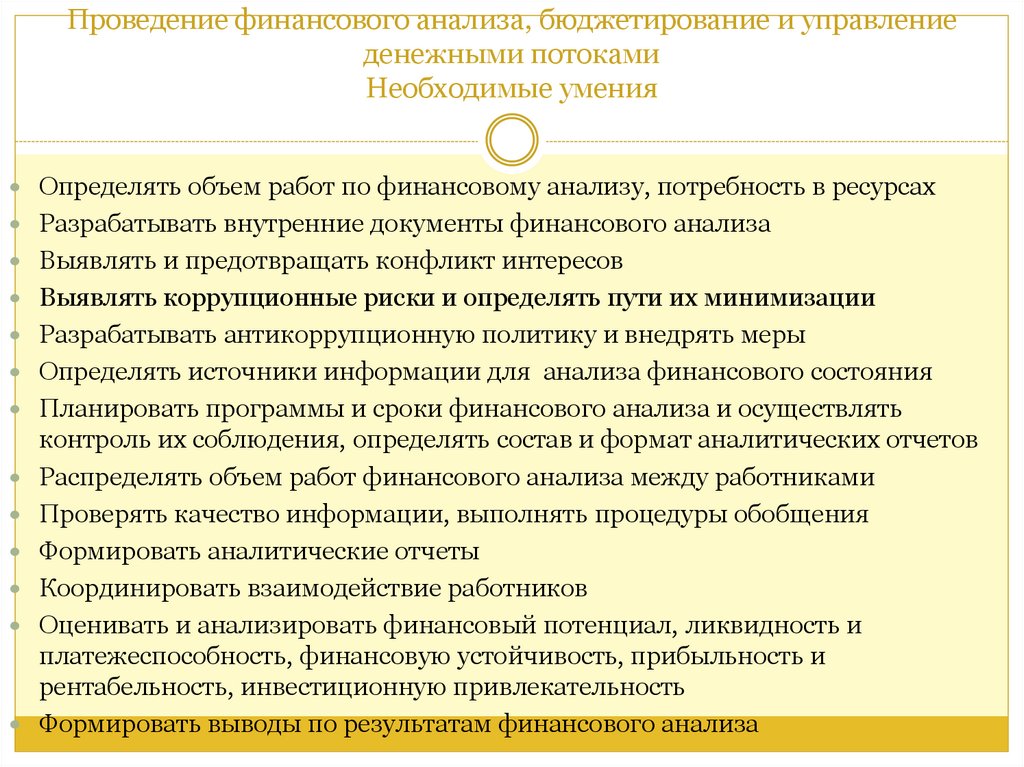

Проведение финансового анализа, бюджетирование и управлениеденежными потоками

Необходимые умения

Определять объем работ по финансовому анализу, потребность в ресурсах

Разрабатывать внутренние документы финансового анализа

Выявлять и предотвращать конфликт интересов

Выявлять коррупционные риски и определять пути их минимизации

Разрабатывать антикоррупционную политику и внедрять меры

Определять источники информации для анализа финансового состояния

Планировать программы и сроки финансового анализа и осуществлять

контроль их соблюдения, определять состав и формат аналитических отчетов

Распределять объем работ финансового анализа между работниками

Проверять качество информации, выполнять процедуры обобщения

Формировать аналитические отчеты

Координировать взаимодействие работников

Оценивать и анализировать финансовый потенциал, ликвидность и

платежеспособность, финансовую устойчивость, прибыльность и

рентабельность, инвестиционную привлекательность

Формировать выводы по результатам финансового анализа

33.

Проведение финансового анализа, бюджетирование и управлениеденежными потоками

Необходимые умения

Применять методы финансового анализа, содержащейся в отчетности,

устанавливать причинно- следственные связи изменений, оценивать риски

Вырабатывать решения по корректировке стратегии и тактики финансовой

политики

Определять объем по бюджетированию и финансовому планированию и

потребность в ресурсах

Разрабатывать внутренние организационно-распорядительные документы

Определять финансовые цели степень их соответствия текущему финансовому

состоянию, способы достижения целей в долгосрочной и краткосрочной

перспективе

Разрабатывать финансовые программы развития, инвестиционную, кредитную

и валютную политику экономического субъекта

Формировать структуру бюджетов денежных средств, перспективных, текущих и

оперативных финансовых планов

Планировать объемы, последовательность и сроки выполнения работ по

составлению бюджетов денежных средств и финансовых планов,

контролировать их соблюдение

34.

Проведение финансового анализа, бюджетирование и управлениеденежными потоками

Необходимые умения

Координировать взаимодействие работников в процессе выполнения работ по

бюджетированию и управлению денежными потоками

Применять результаты финансового анализа для целей бюджетирования и

управления денежными потоками

Применять методы финансовых вычислений

Составлять прогнозные сметы и бюджеты, платежные календари, кассовые

планы, обеспечивать составление финансовой части бизнес- планов, расчетов

по привлечению кредитов и займов, проспектов эмиссий ценных бумаг

экономического субъекта

Определять общую потребность в финансовых ресурсах

Прогнозировать структуру источников финансирования

Осуществлять проверку качества составления бюджетов и финансовых планов

Вырабатывать сбалансированные решения по корректировке стратегии и

тактики в области финансовой политики, вносить соответствующие изменения

в финансовые планы

Обеспечивать доведение плановых показателей до исполнителей

Обеспечивать передачу документов по бюджетированию и управлению

денежными потоками в архив в установленные сроки

Пользоваться компьютерными программами для ведения учета,

информационными и справочно-правовыми системами, оргтехникой

35.

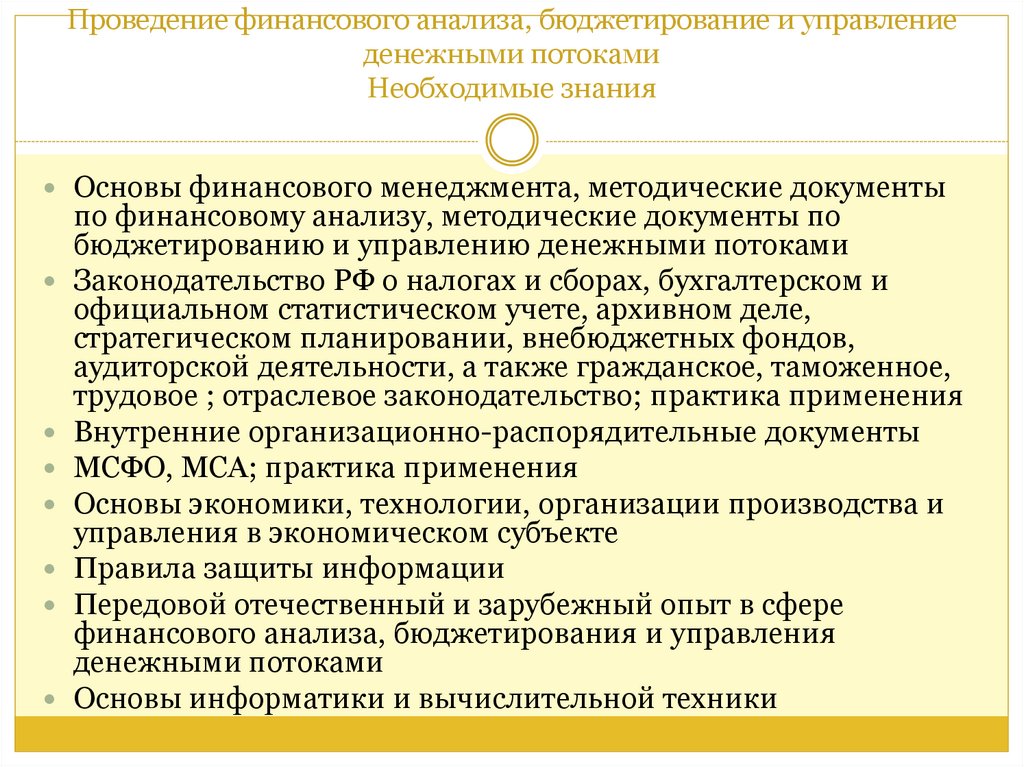

Проведение финансового анализа, бюджетирование и управлениеденежными потоками

Необходимые знания

Основы финансового менеджмента, методические документы

по финансовому анализу, методические документы по

бюджетированию и управлению денежными потоками

Законодательство РФ о налогах и сборах, бухгалтерском и

официальном статистическом учете, архивном деле,

стратегическом планировании, внебюджетных фондов,

аудиторской деятельности, а также гражданское, таможенное,

трудовое ; отраслевое законодательство; практика применения

Внутренние организационно-распорядительные документы

МСФО, МСА; практика применения

Основы экономики, технологии, организации производства и

управления в экономическом субъекте

Правила защиты информации

Передовой отечественный и зарубежный опыт в сфере

финансового анализа, бюджетирования и управления

денежными потоками

Основы информатики и вычислительной техники

36.

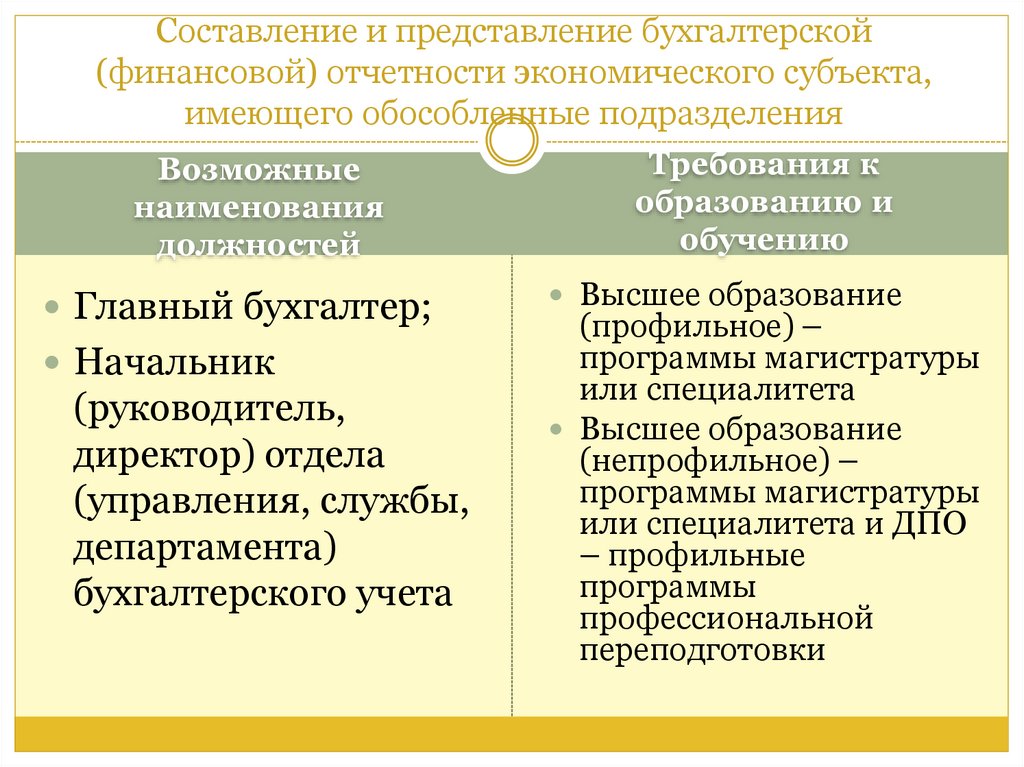

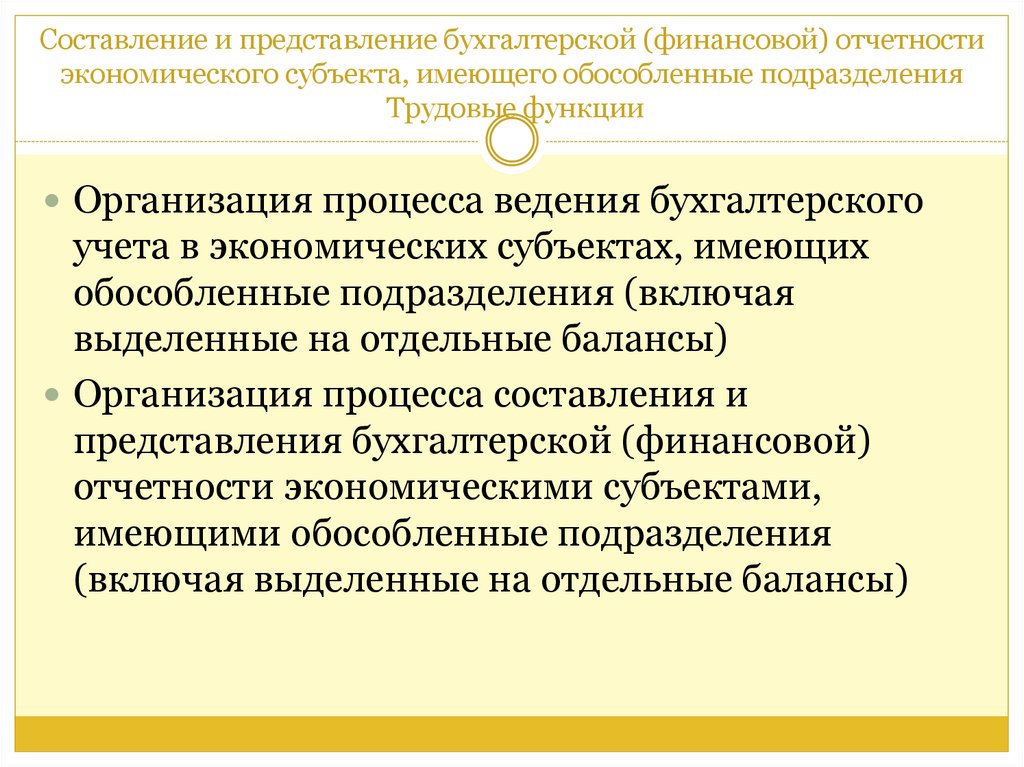

Составление и представление бухгалтерской(финансовой) отчетности экономического субъекта,

имеющего обособленные подразделения

Возможные

наименования

должностей

Главный бухгалтер;

Начальник

(руководитель,

директор) отдела

(управления, службы,

департамента)

бухгалтерского учета

Требования к

образованию и

обучению

Высшее образование

(профильное) –

программы магистратуры

или специалитета

Высшее образование

(непрофильное) –

программы магистратуры

или специалитета и ДПО

– профильные

программы

профессиональной

переподготовки

37.

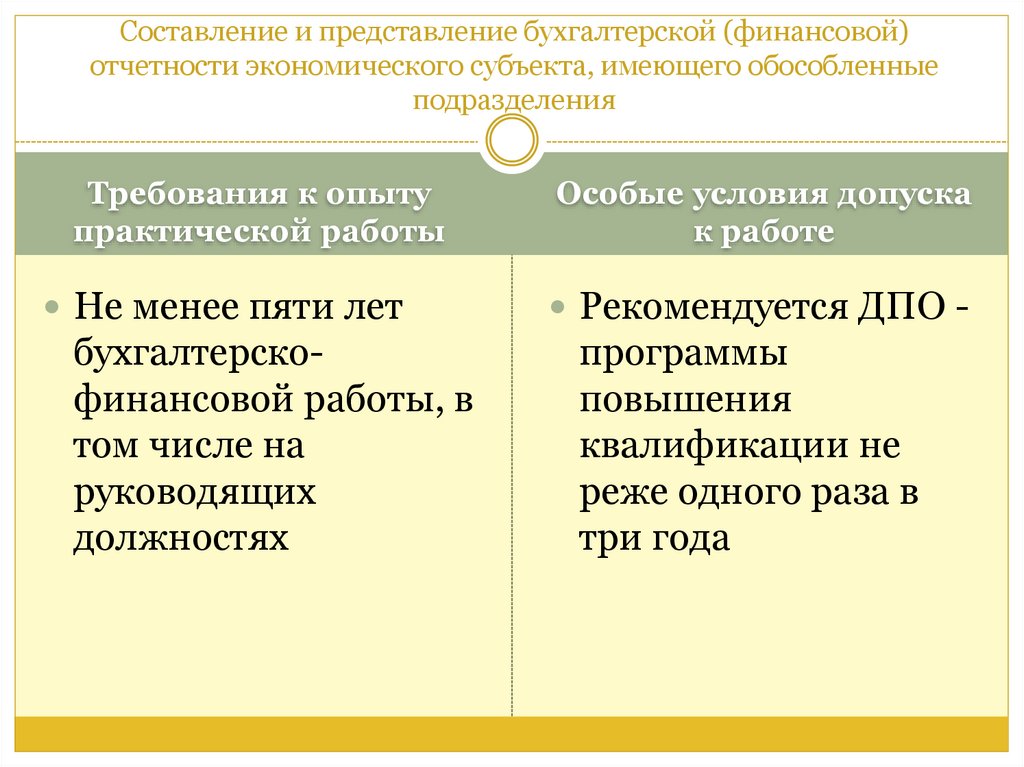

Составление и представление бухгалтерской (финансовой)отчетности экономического субъекта, имеющего обособленные

подразделения

Требования к опыту

практической работы

Не менее пяти лет

бухгалтерскофинансовой работы, в

том числе на

руководящих

должностях

Особые условия допуска

к работе

Рекомендуется ДПО -

программы

повышения

квалификации не

реже одного раза в

три года

38.

Составление и представление бухгалтерской (финансовой) отчетностиэкономического субъекта, имеющего обособленные подразделения

Трудовые функции

Организация процесса ведения бухгалтерского

учета в экономических субъектах, имеющих

обособленные подразделения (включая

выделенные на отдельные балансы)

Организация процесса составления и

представления бухгалтерской (финансовой)

отчетности экономическими субъектами,

имеющими обособленные подразделения

(включая выделенные на отдельные балансы)

39.

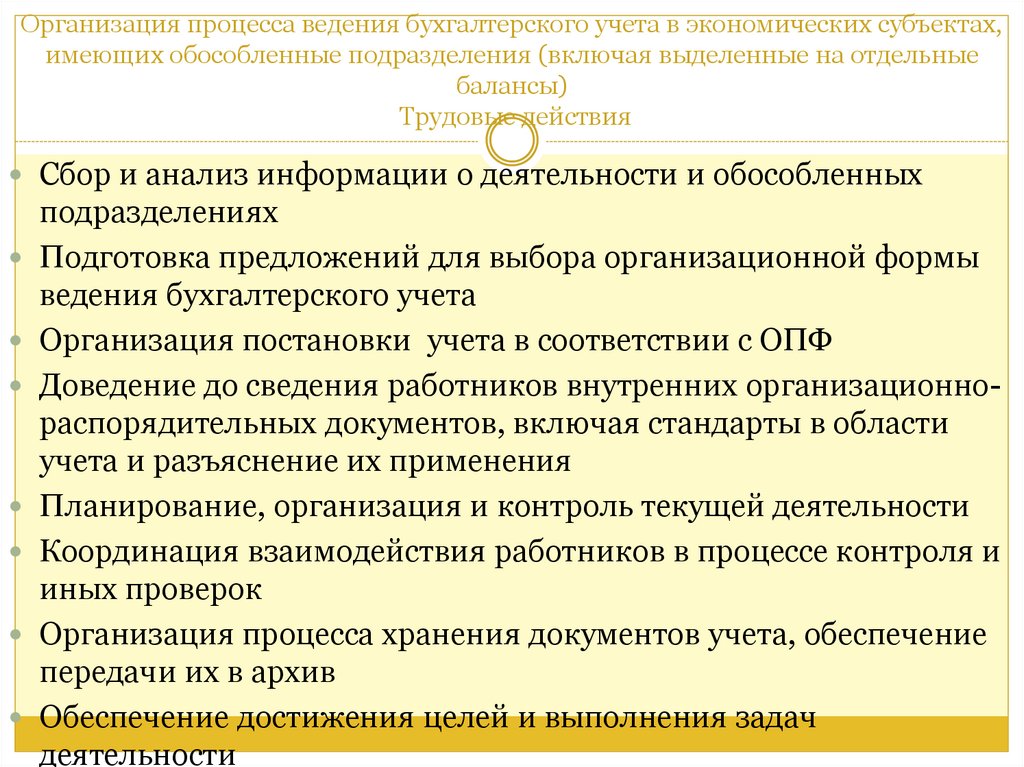

Организация процесса ведения бухгалтерского учета в экономических субъектах,имеющих обособленные подразделения (включая выделенные на отдельные

балансы)

Трудовые действия

Сбор и анализ информации о деятельности и обособленных

подразделениях

Подготовка предложений для выбора организационной формы

ведения бухгалтерского учета

Организация постановки учета в соответствии с ОПФ

Доведение до сведения работников внутренних организационнораспорядительных документов, включая стандарты в области

учета и разъяснение их применения

Планирование, организация и контроль текущей деятельности

Координация взаимодействия работников в процессе контроля и

иных проверок

Организация процесса хранения документов учета, обеспечение

передачи их в архив

Обеспечение достижения целей и выполнения задач

деятельности

40.

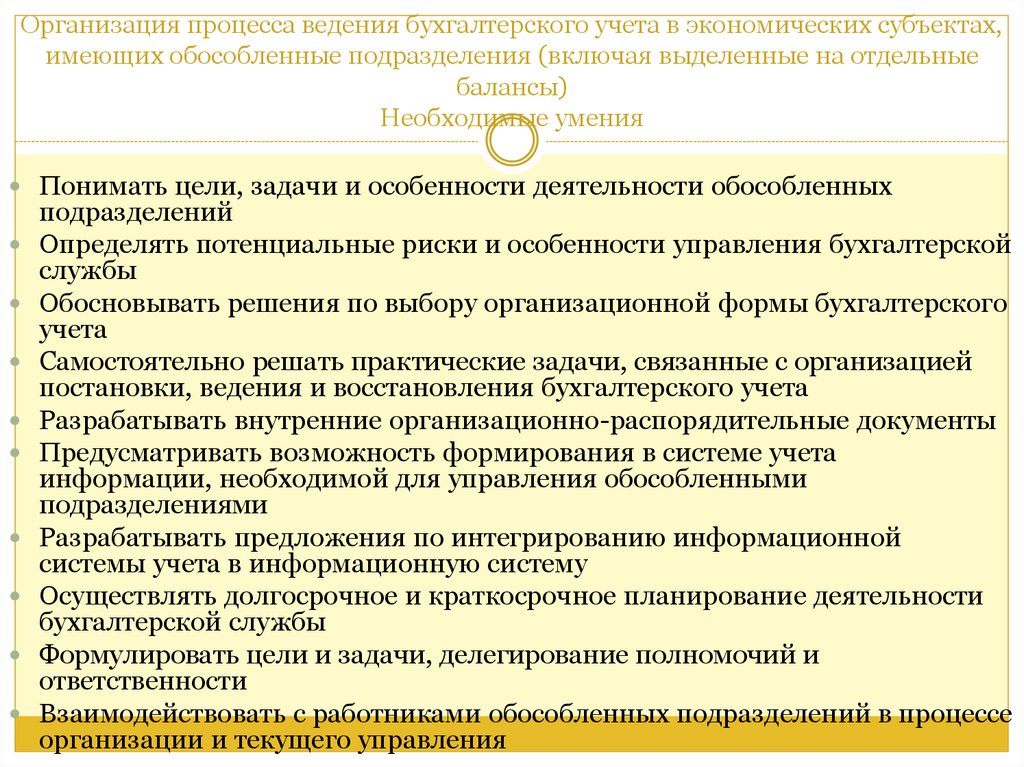

Организация процесса ведения бухгалтерского учета в экономических субъектах,имеющих обособленные подразделения (включая выделенные на отдельные

балансы)

Необходимые умения

Понимать цели, задачи и особенности деятельности обособленных

подразделений

Определять потенциальные риски и особенности управления бухгалтерской

службы

Обосновывать решения по выбору организационной формы бухгалтерского

учета

Самостоятельно решать практические задачи, связанные с организацией

постановки, ведения и восстановления бухгалтерского учета

Разрабатывать внутренние организационно-распорядительные документы

Предусматривать возможность формирования в системе учета

информации, необходимой для управления обособленными

подразделениями

Разрабатывать предложения по интегрированию информационной

системы учета в информационную систему

Осуществлять долгосрочное и краткосрочное планирование деятельности

бухгалтерской службы

Формулировать цели и задачи, делегирование полномочий и

ответственности

Взаимодействовать с работниками обособленных подразделений в процессе

организации и текущего управления

41.

Организация процесса ведения бухгалтерского учета в экономическихсубъектах, имеющих обособленные подразделения (включая выделенные на

отдельные балансы)

Необходимые умения

Применять на практике законодательство РФ о бухгалтерском учете

Выявлять и предотвращать конфликт интересов

Выявлять коррупционные риски и определять пути их минимизации

Разрабатывать антикоррупционную политику и внедрять меры

Организовывать и проводить консультационные мероприятия

Оценивать систему бухгалтерского учета

Оценивать эффективность труда работников бухгалтерской службы

Планировать мероприятия по повышению квалификации

работников, разрабатывать предложения по формированию

кадрового резерва

Оперативно реагировать на изменения во внутренней и внешней

среде обособленных подразделений

Соблюдать нормы этики во взаимоотношениях с представителями

других организаций, государственных органов, представителями

собственников

Пользоваться компьютерными программами для ведения

бухгалтерского учета, информационными и СПС, оргтехникой

42.

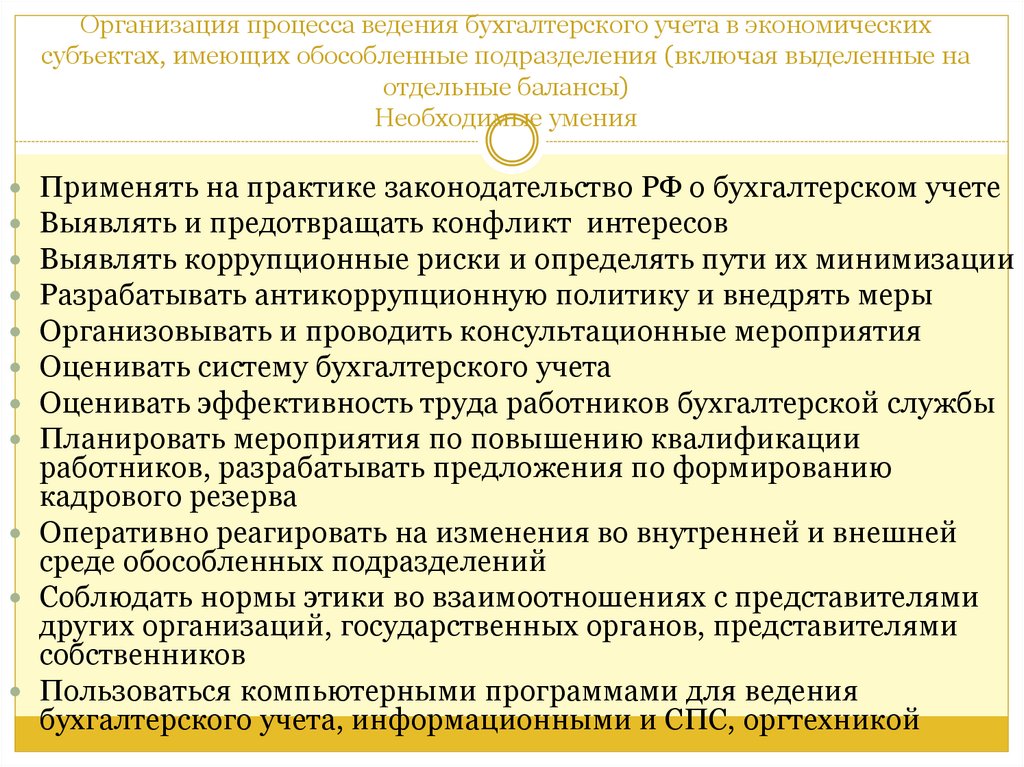

Организация процесса ведения бухгалтерского учета в экономических субъектах,имеющих обособленные подразделения (включая выделенные на отдельные

балансы)

Необходимые знания

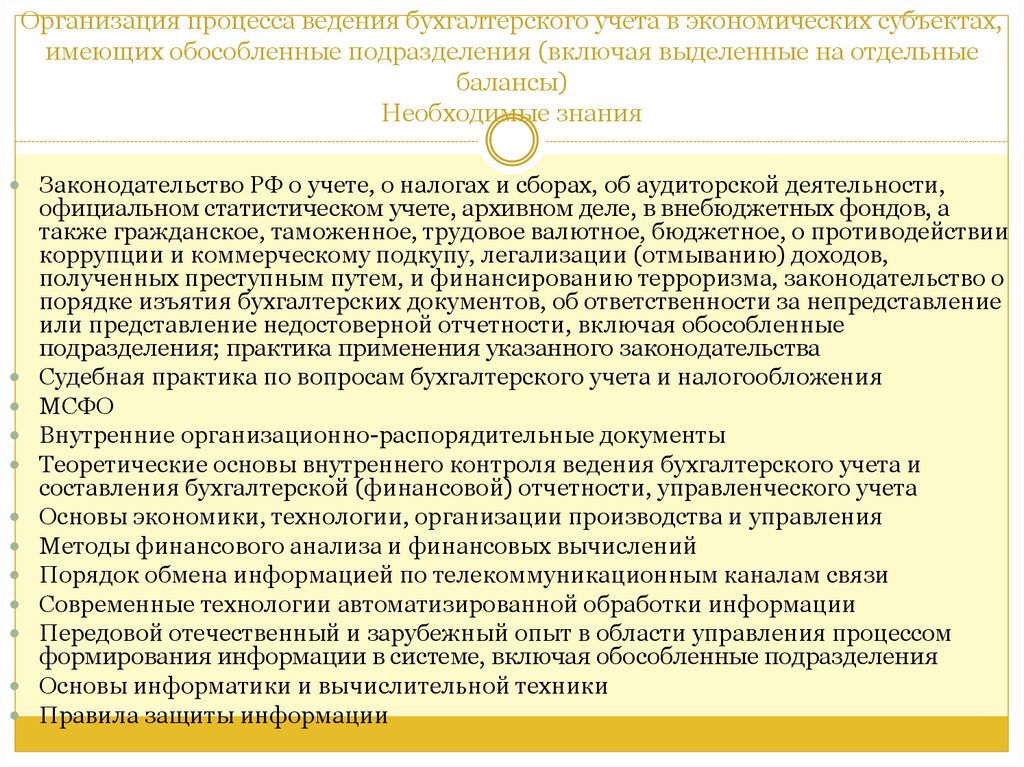

Законодательство РФ о учете, о налогах и сборах, об аудиторской деятельности,

официальном статистическом учете, архивном деле, в внебюджетных фондов, а

также гражданское, таможенное, трудовое валютное, бюджетное, о противодействии

коррупции и коммерческому подкупу, легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма, законодательство о

порядке изъятия бухгалтерских документов, об ответственности за непредставление

или представление недостоверной отчетности, включая обособленные

подразделения; практика применения указанного законодательства

Судебная практика по вопросам бухгалтерского учета и налогообложения

МСФО

Внутренние организационно-распорядительные документы

Теоретические основы внутреннего контроля ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности, управленческого учета

Основы экономики, технологии, организации производства и управления

Методы финансового анализа и финансовых вычислений

Порядок обмена информацией по телекоммуникационным каналам связи

Современные технологии автоматизированной обработки информации

Передовой отечественный и зарубежный опыт в области управления процессом

формирования информации в системе, включая обособленные подразделения

Основы информатики и вычислительной техники

Правила защиты информации

43.

Организация процесса ведения бухгалтерского учета в экономическихсубъектах, имеющих обособленные подразделения (включая выделенные на

отдельные балансы)

Другие характеристики

Соблюдение норм

корпоративной этики

при наличии в

экономическом

субъекте

утвержденного

документа

44.

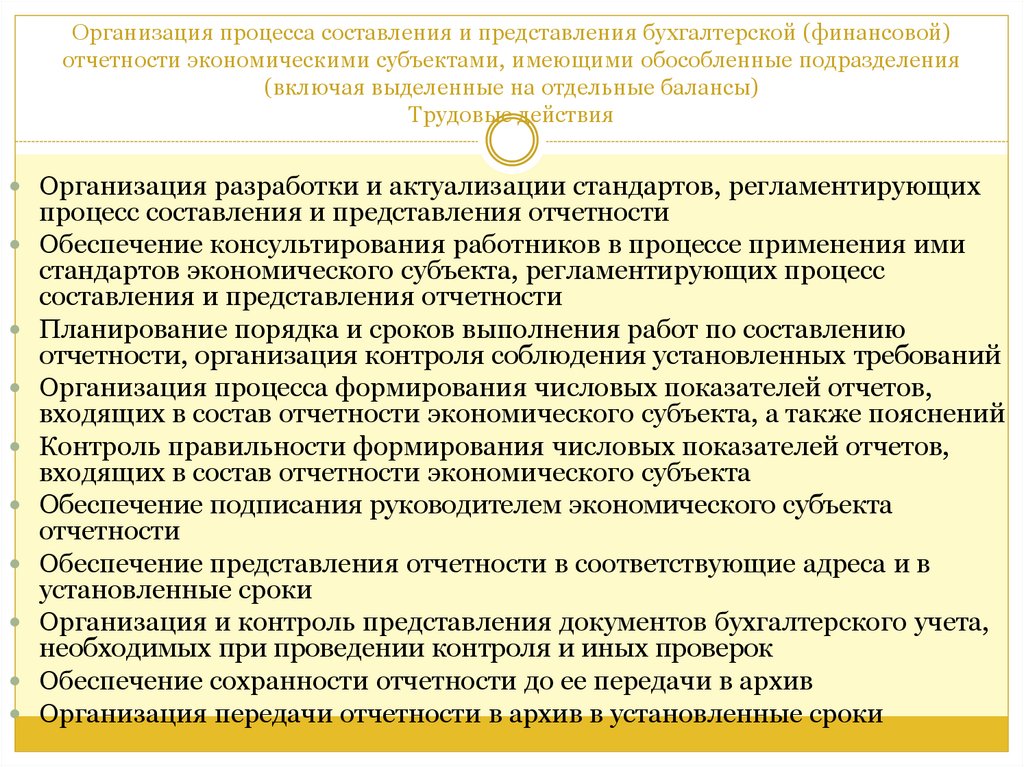

Организация процесса составления и представления бухгалтерской (финансовой)отчетности экономическими субъектами, имеющими обособленные подразделения

(включая выделенные на отдельные балансы)

Трудовые действия

Организация разработки и актуализации стандартов, регламентирующих

процесс составления и представления отчетности

Обеспечение консультирования работников в процессе применения ими

стандартов экономического субъекта, регламентирующих процесс

составления и представления отчетности

Планирование порядка и сроков выполнения работ по составлению

отчетности, организация контроля соблюдения установленных требований

Организация процесса формирования числовых показателей отчетов,

входящих в состав отчетности экономического субъекта, а также пояснений

Контроль правильности формирования числовых показателей отчетов,

входящих в состав отчетности экономического субъекта

Обеспечение подписания руководителем экономического субъекта

отчетности

Обеспечение представления отчетности в соответствующие адреса и в

установленные сроки

Организация и контроль представления документов бухгалтерского учета,

необходимых при проведении контроля и иных проверок

Обеспечение сохранности отчетности до ее передачи в архив

Организация передачи отчетности в архив в установленные сроки

45.

Организация процесса составления и представления бухгалтерской(финансовой) отчетности экономическими субъектами, имеющими

обособленные подразделения (включая выделенные на отдельные балансы)

Необходимые умения

Понимать и оценивать факторы, существенно влияющие на

организацию процесса составления и представления отчетности

исходя из особенностей деятельности

Самостоятельно осуществлять поиск и обработку информации,

необходимой для решения практических задач, связанных с

организацией процесса составления и представления отчетности

Обосновывать решения по организации процесса составления и

представления отчетности

Оценивать потенциальные риски, связанные с нарушением сроков

представления отчетности и качества отчетной информации,

разрабатывать способы их минимизации

Координировать процесс составления отчетности

Детализировать показатели по статьям форм отчетов, входящих в

состав отчетности

Обеспечивать организацию процесса сверки внутрихозяйственных

операций и расчетов

Пересчитывать для целей составления отчетности показатели

деятельности обособленных подразделений за пределами РФ в

валюту РФ

46.

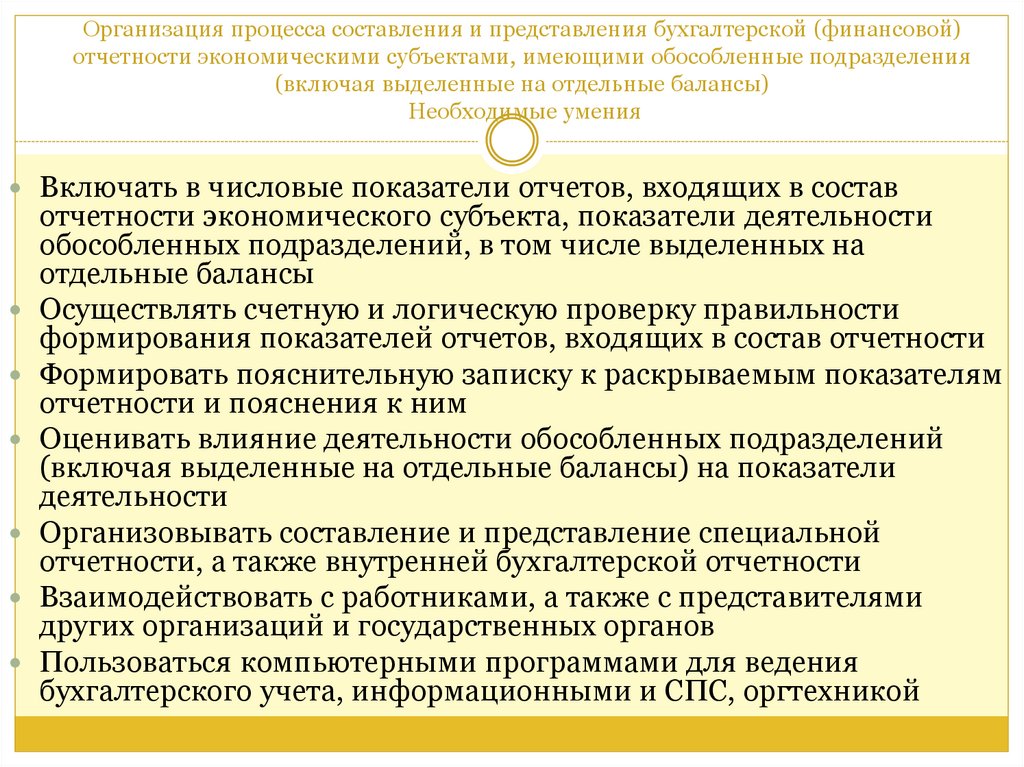

Организация процесса составления и представления бухгалтерской (финансовой)отчетности экономическими субъектами, имеющими обособленные подразделения

(включая выделенные на отдельные балансы)

Необходимые умения

Включать в числовые показатели отчетов, входящих в состав

отчетности экономического субъекта, показатели деятельности

обособленных подразделений, в том числе выделенных на

отдельные балансы

Осуществлять счетную и логическую проверку правильности

формирования показателей отчетов, входящих в состав отчетности

Формировать пояснительную записку к раскрываемым показателям

отчетности и пояснения к ним

Оценивать влияние деятельности обособленных подразделений

(включая выделенные на отдельные балансы) на показатели

деятельности

Организовывать составление и представление специальной

отчетности, а также внутренней бухгалтерской отчетности

Взаимодействовать с работниками, а также с представителями

других организаций и государственных органов

Пользоваться компьютерными программами для ведения

бухгалтерского учета, информационными и СПС, оргтехникой

47.

Организация процесса составления и представления бухгалтерской(финансовой) отчетности экономическими субъектами, имеющими

обособленные подразделения (включая выделенные на отдельные балансы)

Необходимые умения

Теоретические основы в менеджмента, финансового анализа, внутреннего контроля,

налогообложения и управленческого учета

Законодательство РФ о учете, о налогах и сборах, об аудиторской деятельности,

официальном статистическом учете, архивном деле, внебюджетных фондов, а также

гражданское, таможенное, трудовое валютное, бюджетное, о противодействии

коррупции и коммерческому подкупу, легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма, о порядке изъятия

бухгалтерских документов, об ответственности за непредставление или

представление недостоверной отчетности, отраслевое законодательство, включая

обособленные подразделения; практика применения

Судебная практика по вопросам учета и налогообложения

МСФО

Внутренние организационно-распорядительные документы

Основы экономики, технологии, организации производства и управления

Порядок обмена информацией по телекоммуникационным каналам связи

Современные технологии автоматизированной обработки информации

Передовой отечественный и зарубежный опыт в области управления процессом

формирования информации в системе учета, включая обособленные подразделения

Основы информатики и вычислительной техники

Правила защиты информации

48.

Организация процесса составления и представления бухгалтерской(финансовой) отчетности экономическими субъектами, имеющими

обособленные подразделения (включая выделенные на отдельные балансы)

Необходимые умения

Другие характеристики

Соблюдение норм

корпоративной этики

при наличии в

экономическом

субъекте

утвержденного

документа

49.

Составление и представлениеконсолидированной финансовой отчетности

Возможные

наименования

должностей

Главный бухгалтер;

Начальник

(руководитель, директор)

отдела (управления,

службы, департамента)

бухгалтерского учета,

начальник

(руководитель, директор)

управления, (службы,

департамента)

консолидированной

финансовой отчетности

Требования к

образованию и

обучению

Высшее образование

(профильное) –

программы магистратуры

или специалитета

Высшее образование

(непрофильное) –

программы магистратуры

или специалитета и ДПО

– профильные

программы

профессиональной

переподготовки

50.

Составление и представлениеконсолидированной финансовой отчетности

Требования к опыту

практической работы

Не менее 5 лет из последних 7

календарных лет работы,

связанной с ведением

бухгалтерского учета,

составлением бухгалтерской

(финансовой) отчетности либо

с аудиторской деятельностью

(в том числе на руководящих

должностях), при наличии

высшего образования в

области бухгалтерского учета и

аудита – не менее 3лет из

последних 5 календарных лет

(в том числе на руководящих

должностях)

Особые условия допуска

к работе

В отдельных экономических

субъектах к главному

бухгалтеру или иному

должностному лицу, на

которое возлагается ведение

бухгалтерского учета, могут

устанавливаться

дополнительные требования

Главный бухгалтер кредитной

организации и главный

бухгалтер некредитной

финансовой организации

должны отвечать требованиям,

установленным ЦБ РФ

51.

Составление и представлениеконсолидированной финансовой отчетности

Другие характеристики

Рекомендуется

дополнительное

профессиональное

образование программы повышения

квалификации не реже

одного раза в три года

52.

Составление и представление консолидированнойфинансовой отчетности

трудовые функции

Управление процессом методического

обеспечения составления консолидированной

финансовой отчетности группы организаций

(группы субъектов отчетности)

Управление процессом составления и

представления консолидированной финансовой

отчетности

53.

Управление процессом методического обеспечения составленияконсолидированной финансовой отчетности группы организаций (группы

субъектов отчетности)

Трудовые действия

Организация деятельности по сбору и анализу информации об

учетных политиках зависимых и дочерних обществ для целей

разработки учетной политики основного общества

Планирование, координация и контроль разработки

(актуализации) учетной политики основного общества

Обеспечение взаимодействия с зависимыми и дочерними

обществами в процессе разработки и применения учетной

политики основного общества

Организация консультирования зависимых и дочерних

обществ в процессе составления и представления ими

основному обществу отчетности и иной информации,

необходимой для составления консолидированной

финансовой отчетности

Контролировать соблюдение сроков и качества выполнения

работ в области методического обеспечения составления

консолидированной финансовой отчетности

54.

Управление процессом методического обеспечения составленияконсолидированной финансовой отчетности группы организаций (группы

субъектов отчетности)

Необходимые умения

Определять (изменять) периметр консолидации

Определять цели, задачи и порядок организации методического

обеспечения процесса подготовки группой организаций

консолидированной отчетности

Разрабатывать предложения по интегрированию информационных систем

дочерних и зависимых обществ в информационную систему основного

общества для целей формирования консолидированной отчетности

Определять порядок разработки методических документов для целей

формирования консолидированной финансовой отчетности

Унифицировать способы бухгалтерского учета в рамках группы

организаций, обосновывать их экономическую целесообразность и

соответствие установленным требованиям

Решать нетиповые задачи на основе применения умений и знаний из

смежных областей, в том числе межотраслевого и междисциплинарного

характера

Разрабатывать внутренние организационно-распорядительные документы

основного общества, устанавливающие порядок сбора, проверки, обработки

и представления информации о деятельности группы организаций, в т.ч.

учетную политику

55.

Управление процессом методического обеспечения составленияконсолидированной финансовой отчетности группы организаций (группы

субъектов отчетности)

Необходимые умения

Проводить организационные и информационные

мероприятия по вопросам методического обеспечения

процесса подготовки консолидированной отчетности

Формулировать цели и задачи, а также осуществлять

делегирование полномочий и ответственности работникам

основного общества по методическому обеспечению процесса

подготовки консолидированной отчетности

Оценивать эффективность труда работников бухгалтерской

службы основного общества

Выявлять и предотвращать ситуации возникновения личной

заинтересованности, которая приводит или может привести к

конфликту интересов

Выявлять коррупционные риски и определять пути их

минимизации

Разрабатывать антикоррупционную политику организации и

внедрять меры по предотвращению коррупции

56.

Управление процессом методического обеспечения составленияконсолидированной финансовой отчетности группы организаций (группы

субъектов отчетности)

Необходимые знания

Законодательство РФ о учете, о налогах и сборах, консолидированной

отчетности, аудиторской деятельности, архивном деле, внебюдженых

фондов, а также гражданское, таможенное, трудовое, валютное, бюджетное

законодательство, законодательство о противодействии коррупции и

коммерческому подкупу, легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма, законодательство о

порядке изъятия бухгалтерских документов, об ответственности за

непредставление или представление недостоверной отчетности; отраслевое

законодательство в сфере деятельности экономического субъекта; практика

применения указанного законодательства

МСФО; практика применения указанных стандартов

Внутренние организационно-распорядительные документы основного

общества

Основы экономики, технологии, организации производства и управления в

группе организаций, чья отчетность консолидируется

Методы формирования консолидированной финансовой информации

Основы информатики и вычислительной техники

Правила защиты информации

57.

Управление процессом методического обеспечения составленияконсолидированной финансовой отчетности группы организаций (группы

субъектов отчетности)

Другие характеристики

Соблюдение норм

корпоративной этики

при наличии в

основном обществе

(субъекте

консолидированной

отчетности)

утвержденного

документ

58.

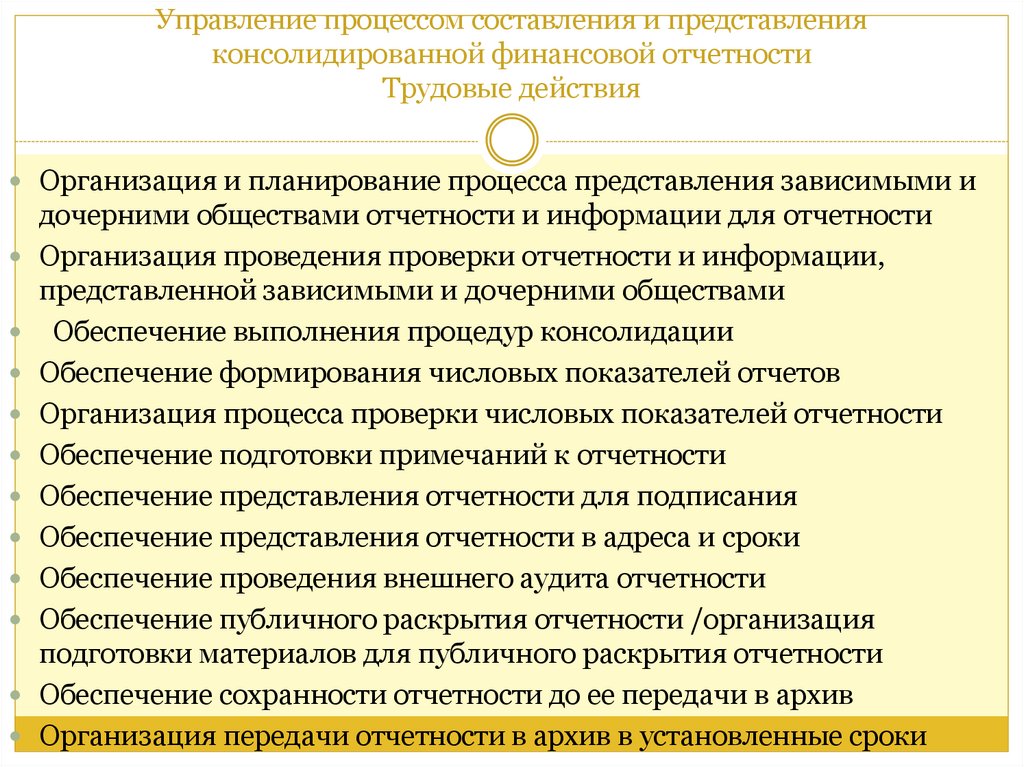

Управление процессом составления и представленияконсолидированной финансовой отчетности

Трудовые действия

Организация и планирование процесса представления зависимыми и

дочерними обществами отчетности и информации для отчетности

Организация проведения проверки отчетности и информации,

представленной зависимыми и дочерними обществами

Обеспечение выполнения процедур консолидации

Обеспечение формирования числовых показателей отчетов

Организация процесса проверки числовых показателей отчетности

Обеспечение подготовки примечаний к отчетности

Обеспечение представления отчетности для подписания

Обеспечение представления отчетности в адреса и сроки

Обеспечение проведения внешнего аудита отчетности

Обеспечение публичного раскрытия отчетности /организация

подготовки материалов для публичного раскрытия отчетности

Обеспечение сохранности отчетности до ее передачи в архив

Организация передачи отчетности в архив в установленные сроки

59.

Управление процессом составления и представленияконсолидированной финансовой отчетности

Необходимые умения

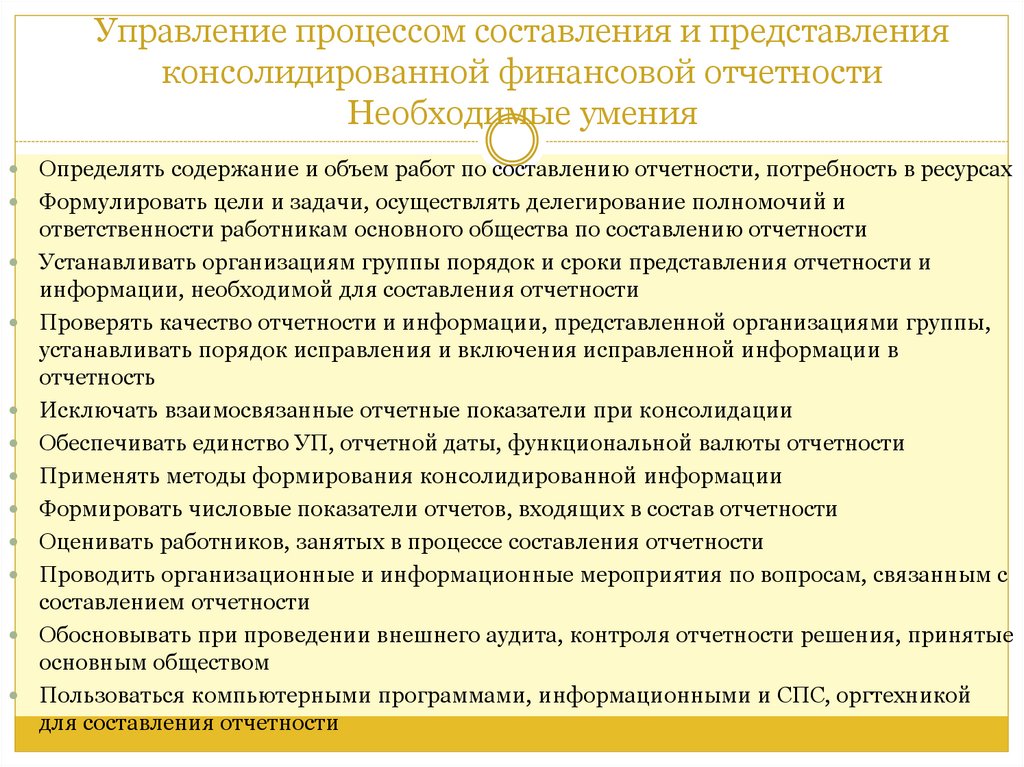

Определять содержание и объем работ по составлению отчетности, потребность в ресурсах

Формулировать цели и задачи, осуществлять делегирование полномочий и

ответственности работникам основного общества по составлению отчетности

Устанавливать организациям группы порядок и сроки представления отчетности и

информации, необходимой для составления отчетности

Проверять качество отчетности и информации, представленной организациями группы,

устанавливать порядок исправления и включения исправленной информации в

отчетность

Исключать взаимосвязанные отчетные показатели при консолидации

Обеспечивать единство УП, отчетной даты, функциональной валюты отчетности

Применять методы формирования консолидированной информации

Формировать числовые показатели отчетов, входящих в состав отчетности

Оценивать работников, занятых в процессе составления отчетности

Проводить организационные и информационные мероприятия по вопросам, связанным с

составлением отчетности

Обосновывать при проведении внешнего аудита, контроля отчетности решения, принятые

основным обществом

Пользоваться компьютерными программами, информационными и СПС, оргтехникой

для составления отчетности

60.

Управление процессом составления и представленияконсолидированной финансовой отчетности

Необходимые знания

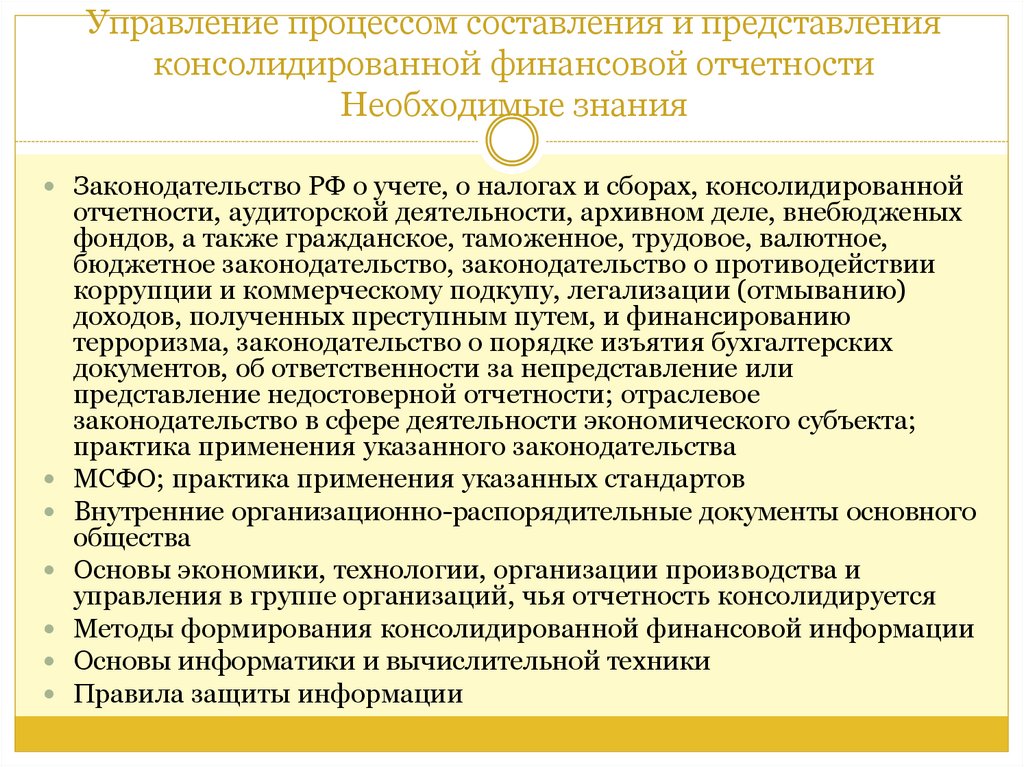

Законодательство РФ о учете, о налогах и сборах, консолидированной

отчетности, аудиторской деятельности, архивном деле, внебюдженых

фондов, а также гражданское, таможенное, трудовое, валютное,

бюджетное законодательство, законодательство о противодействии

коррупции и коммерческому подкупу, легализации (отмыванию)

доходов, полученных преступным путем, и финансированию

терроризма, законодательство о порядке изъятия бухгалтерских

документов, об ответственности за непредставление или

представление недостоверной отчетности; отраслевое

законодательство в сфере деятельности экономического субъекта;

практика применения указанного законодательства

МСФО; практика применения указанных стандартов

Внутренние организационно-распорядительные документы основного

общества

Основы экономики, технологии, организации производства и

управления в группе организаций, чья отчетность консолидируется

Методы формирования консолидированной финансовой информации

Основы информатики и вычислительной техники

Правила защиты информации

61.

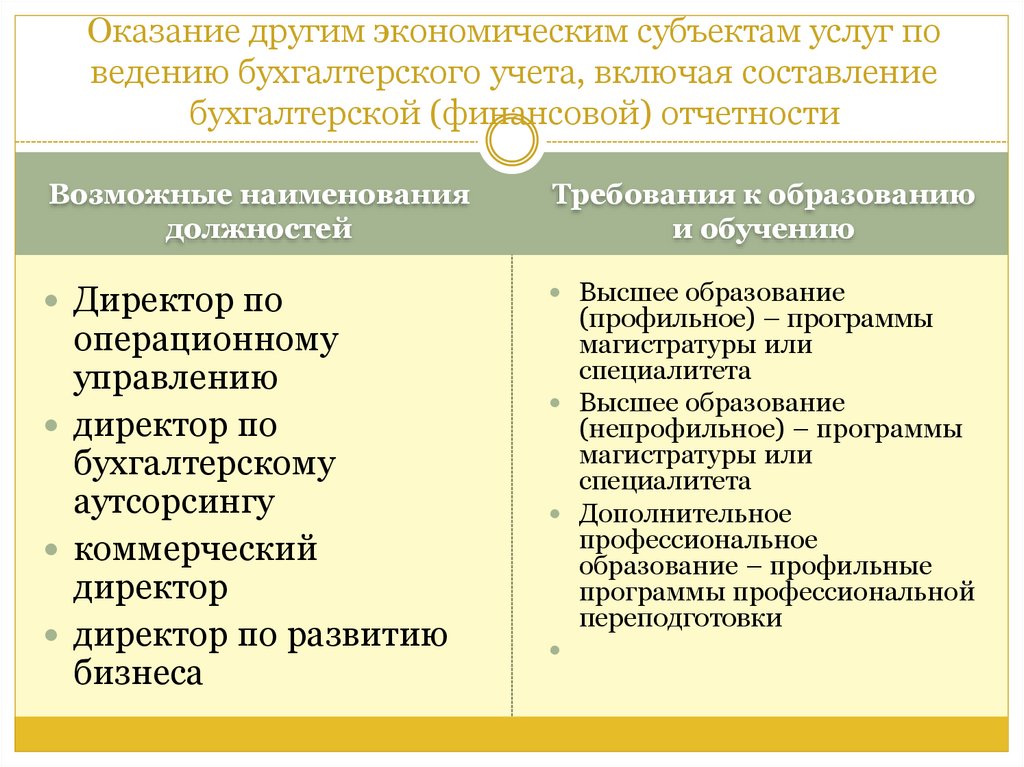

Оказание другим экономическим субъектам услуг поведению бухгалтерского учета, включая составление

бухгалтерской (финансовой) отчетности

Возможные наименования

должностей

Требования к образованию

и обучению

Директор по

Высшее образование

операционному

управлению

директор по

бухгалтерскому

аутсорсингу

коммерческий

директор

директор по развитию

бизнеса

(профильное) – программы

магистратуры или

специалитета

Высшее образование

(непрофильное) – программы

магистратуры или

специалитета

Дополнительное

профессиональное

образование – профильные

программы профессиональной

переподготовки

62.

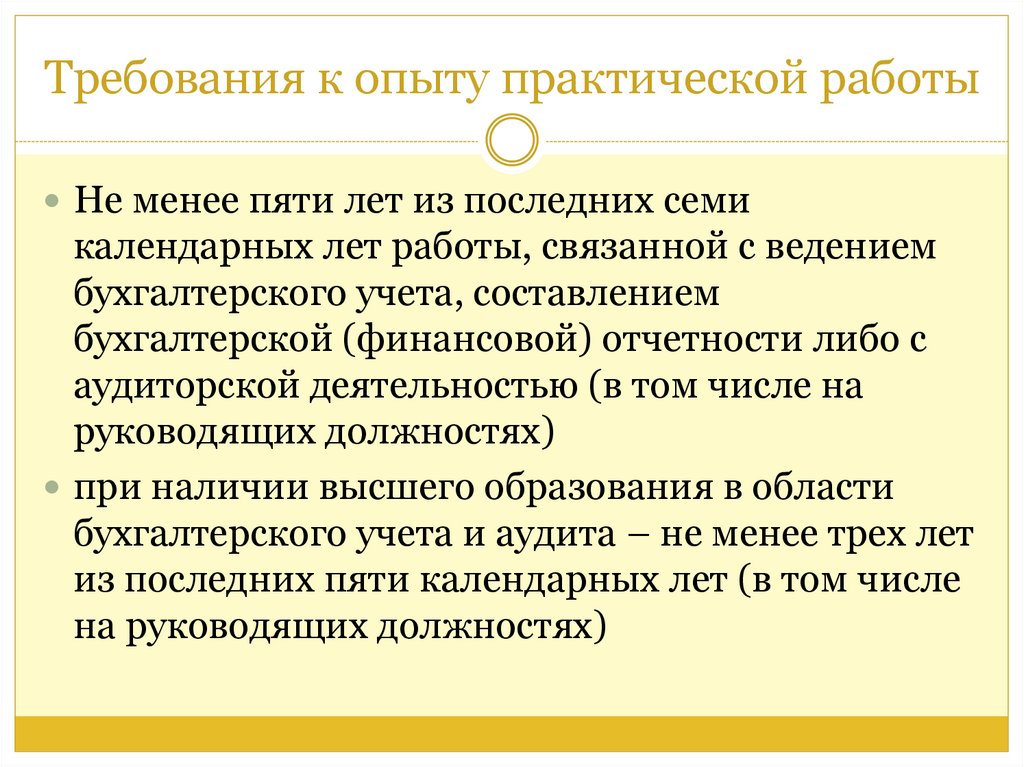

Требования к опыту практической работыНе менее пяти лет из последних семи

календарных лет работы, связанной с ведением

бухгалтерского учета, составлением

бухгалтерской (финансовой) отчетности либо с

аудиторской деятельностью (в том числе на

руководящих должностях)

при наличии высшего образования в области

бухгалтерского учета и аудита – не менее трех лет

из последних пяти календарных лет (в том числе

на руководящих должностях)

63.

Оказание другим экономическим субъектам услуг поведению бухгалтерского учета, включая составление

бухгалтерской (финансовой) отчетности

Планирование и организация деятельности, связанной с

оказанием услуг по постановке, восстановлению и

ведению бухгалтерского и налогового учета, составлению

бухгалтерской (финансовой) отчетности,

консолидированной финансовой отчетности, налоговых

расчетов и деклараций

Текущее управление и контроль оказания услуг по

постановке, восстановлению и ведению бухгалтерского и

налогового учета, составлению бухгалтерской

(финансовой) отчетности, консолидированной

финансовой отчетности, налоговых расчетов и

деклараций

Организация оказания услуг в области бухгалтерского и

налогового консультирования и консультационных услуг

в смежных областях, в том числе в области внутреннего

контроля и финансового анализа

64.

Планирование и организация деятельности, связанной с оказанием услуг попостановке, восстановлению и ведению бухгалтерского и налогового учета,

составлению бухгалтерской (финансовой) отчетности, консолидированной

финансовой отчетности, налоговых расчетов и деклараций

Трудовые действия

Организация маркетингового исследования состояния рынка

услуг по постановке, восстановлению и ведению

бухгалтерского и налогового учета, составлению

бухгалтерской (финансовой) отчетности, налоговых расчетов и

деклараций

Разработка политики экономического субъекта в области

оказания услуг на среднесрочную и долгосрочную перспективу

Планирование деятельности, связанной с оказанием услуг,

включая организацию и управление основными бизнеспроцессами

Координация и контроль реализации планов по

осуществлению операционной деятельности, связанной с

оказанием услуг

Обеспечение мотивации работников в ходе деятельности,

связанной с оказанием услуг

Обеспечение соблюдения норм деловой этики и социальной

ответственности

65.

Планирование и организация деятельности, связанной с оказанием услуг попостановке, восстановлению и ведению бухгалтерского и налогового учета,

составлению бухгалтерской (финансовой) отчетности, консолидированной

финансовой отчетности, налоговых расчетов и деклараций

Необходимые умения

Понимать цели и задачи оказания услуг по постановке, восстановлению и ведению

бухгалтерского и налогового учета, составлению отчетности, расчетов и деклараций

Проводить маркетинговые исследования рынка услуг, анализировать результаты

Оценивать риски коммерческой деятельности

Разрабатывать долгосрочные программы, планы и мероприятия в области оказания услуг

Определять политику экономического субъекта в области организации оказания услуг

Осуществлять мониторинг и оценку достижений и практик в области технологий

Определять потребности в ресурсах для услуг, численность и квалификацию работников

Разрабатывать мероприятия по совершенствованию сервиса и продвижению на рынке

услуг

Контролировать исполнение принятых управленческих решений

Выявлять и предотвращать конфликт интересов

Выявлять коррупционные риски и определять пути их минимизации

Разрабатывать антикоррупционную политику и внедрять меры по предотвращению

коррупции

Вырабатывать сбалансированные решения по корректировке стратегии и тактики услуг

Пользоваться компьютерными программами для ведения бухгалтерского и налогового

учета, информационными и СПС, оргтехникой

66.

Планирование и организация деятельности, связанной с оказанием услуг попостановке, восстановлению и ведению бухгалтерского и налогового учета,

составлению бухгалтерской (финансовой) отчетности, консолидированной

финансовой отчетности, налоговых расчетов и деклараций

Необходимые знания

Теоретические основы управления маркетингом и рекламой

Теоретические основы управления бизнес-процессами с применением

информационных технологий

Теоретические основы финансового менеджмента и финансового анализа

Теоретические основы внутреннего контроля ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности

Законодательство РФ о учете, о налогах и сборах, консолидированной отчетности,

аудиторской деятельности, архивном деле, внебюдженых фондов, а также

гражданское, таможенное, трудовое, валютное, бюджетное законодательство,

законодательство о противодействии коррупции и коммерческому подкупу,

легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма, законодательство о порядке изъятия бухгалтерских

документов, об ответственности за непредставление или представление

недостоверной отчетности; отраслевое законодательство в сфере деятельности

экономического субъекта; практика применения указанного законодательства

МСФО; практика применения указанных стандартов

Внутренние организационно-распорядительные документы основного общества

Основы экономики, технологии, организации производства и управления в группе

организаций, чья отчетность консолидируется

Методы формирования консолидированной финансовой информации

Основы информатики и вычислительной техники

Правила защиты информации

67.

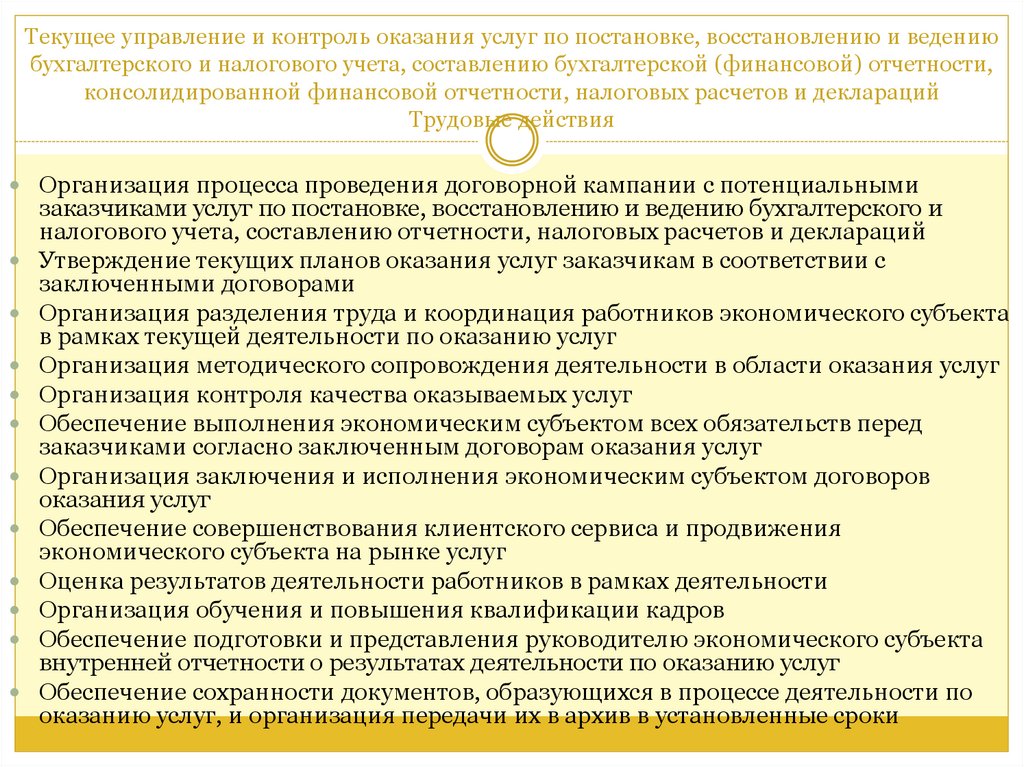

Текущее управление и контроль оказания услуг по постановке, восстановлению и ведениюбухгалтерского и налогового учета, составлению бухгалтерской (финансовой) отчетности,

консолидированной финансовой отчетности, налоговых расчетов и деклараций

Трудовые действия

Организация процесса проведения договорной кампании с потенциальными

заказчиками услуг по постановке, восстановлению и ведению бухгалтерского и

налогового учета, составлению отчетности, налоговых расчетов и деклараций

Утверждение текущих планов оказания услуг заказчикам в соответствии с

заключенными договорами

Организация разделения труда и координация работников экономического субъекта

в рамках текущей деятельности по оказанию услуг

Организация методического сопровождения деятельности в области оказания услуг

Организация контроля качества оказываемых услуг

Обеспечение выполнения экономическим субъектом всех обязательств перед

заказчиками согласно заключенным договорам оказания услуг

Организация заключения и исполнения экономическим субъектом договоров

оказания услуг

Обеспечение совершенствования клиентского сервиса и продвижения

экономического субъекта на рынке услуг

Оценка результатов деятельности работников в рамках деятельности

Организация обучения и повышения квалификации кадров

Обеспечение подготовки и представления руководителю экономического субъекта

внутренней отчетности о результатах деятельности по оказанию услуг

Обеспечение сохранности документов, образующихся в процессе деятельности по

оказанию услуг, и организация передачи их в архив в установленные сроки

68.

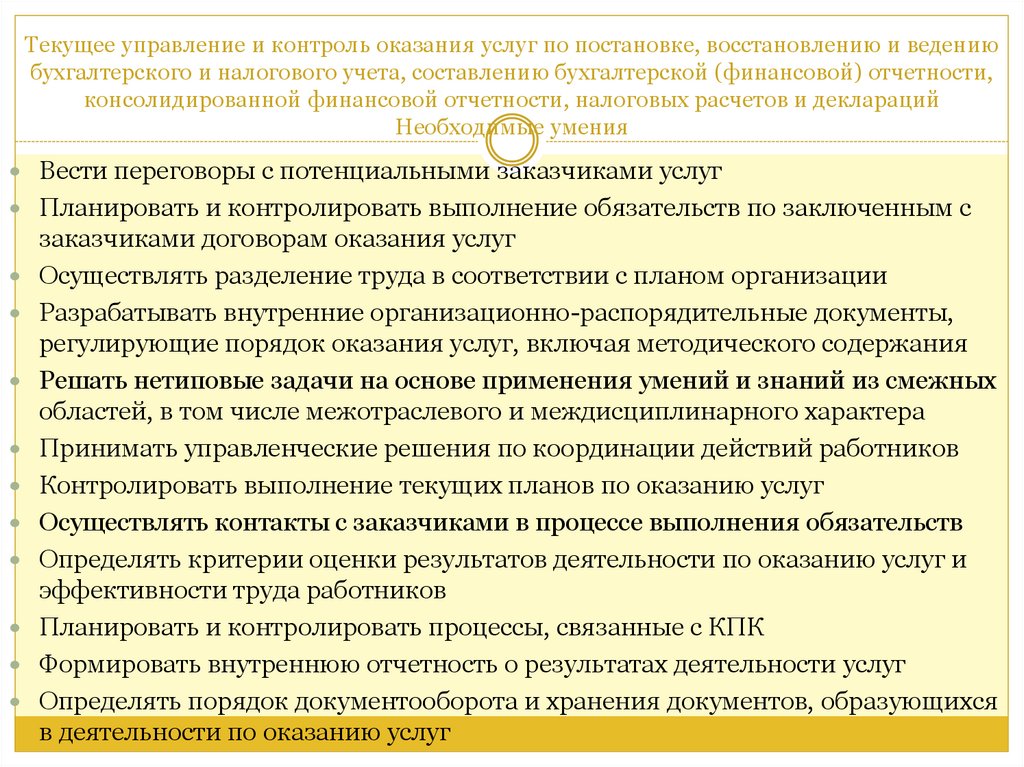

Текущее управление и контроль оказания услуг по постановке, восстановлению и ведениюбухгалтерского и налогового учета, составлению бухгалтерской (финансовой) отчетности,

консолидированной финансовой отчетности, налоговых расчетов и деклараций

Необходимые умения

Вести переговоры с потенциальными заказчиками услуг

Планировать и контролировать выполнение обязательств по заключенным с

заказчиками договорам оказания услуг

Осуществлять разделение труда в соответствии с планом организации

Разрабатывать внутренние организационно-распорядительные документы,

регулирующие порядок оказания услуг, включая методического содержания

Решать нетиповые задачи на основе применения умений и знаний из смежных

областей, в том числе межотраслевого и междисциплинарного характера

Принимать управленческие решения по координации действий работников

Контролировать выполнение текущих планов по оказанию услуг

Осуществлять контакты с заказчиками в процессе выполнения обязательств

Определять критерии оценки результатов деятельности по оказанию услуг и

эффективности труда работников

Планировать и контролировать процессы, связанные с КПК

Формировать внутреннюю отчетность о результатах деятельности услуг

Определять порядок документооборота и хранения документов, образующихся

в деятельности по оказанию услуг

69.

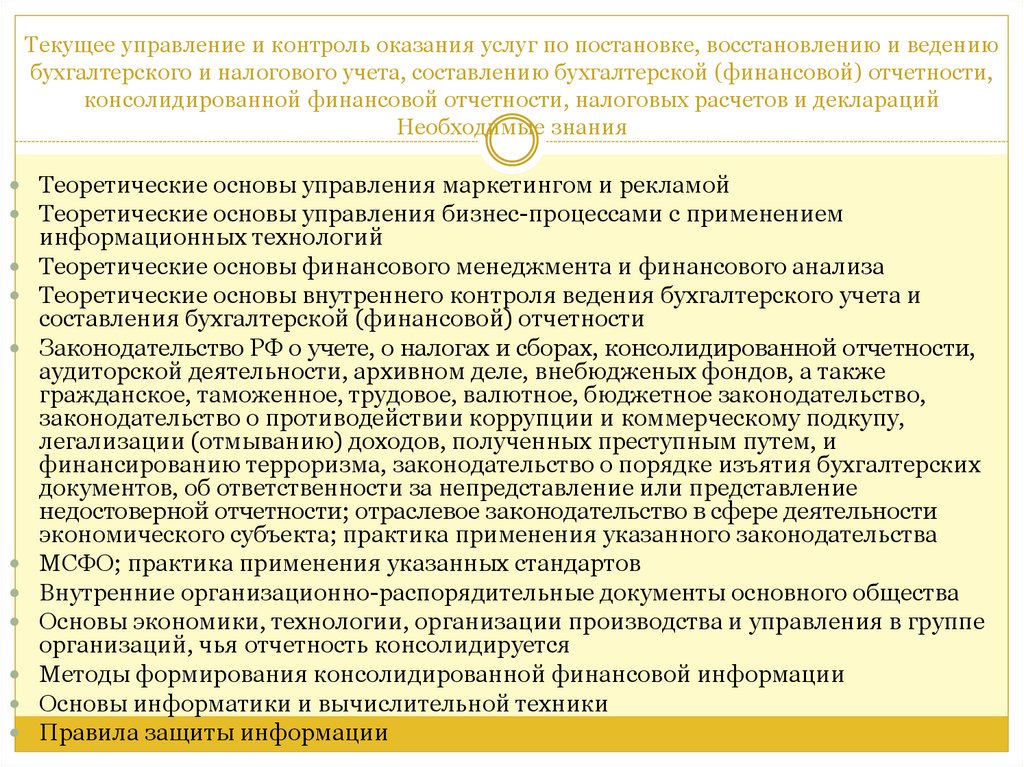

Текущее управление и контроль оказания услуг по постановке, восстановлению и ведениюбухгалтерского и налогового учета, составлению бухгалтерской (финансовой) отчетности,

консолидированной финансовой отчетности, налоговых расчетов и деклараций

Необходимые знания

Теоретические основы управления маркетингом и рекламой

Теоретические основы управления бизнес-процессами с применением

информационных технологий

Теоретические основы финансового менеджмента и финансового анализа

Теоретические основы внутреннего контроля ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности

Законодательство РФ о учете, о налогах и сборах, консолидированной отчетности,

аудиторской деятельности, архивном деле, внебюдженых фондов, а также

гражданское, таможенное, трудовое, валютное, бюджетное законодательство,

законодательство о противодействии коррупции и коммерческому подкупу,

легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма, законодательство о порядке изъятия бухгалтерских

документов, об ответственности за непредставление или представление

недостоверной отчетности; отраслевое законодательство в сфере деятельности

экономического субъекта; практика применения указанного законодательства

МСФО; практика применения указанных стандартов

Внутренние организационно-распорядительные документы основного общества

Основы экономики, технологии, организации производства и управления в группе

организаций, чья отчетность консолидируется

Методы формирования консолидированной финансовой информации

Основы информатики и вычислительной техники

Правила защиты информации

70.

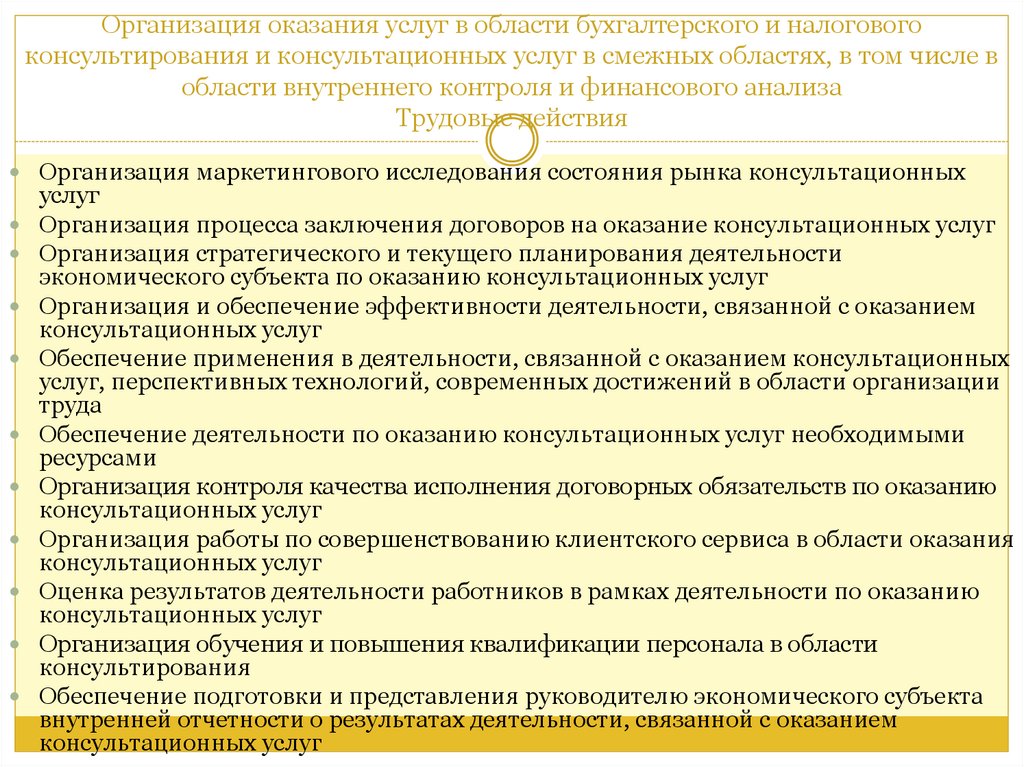

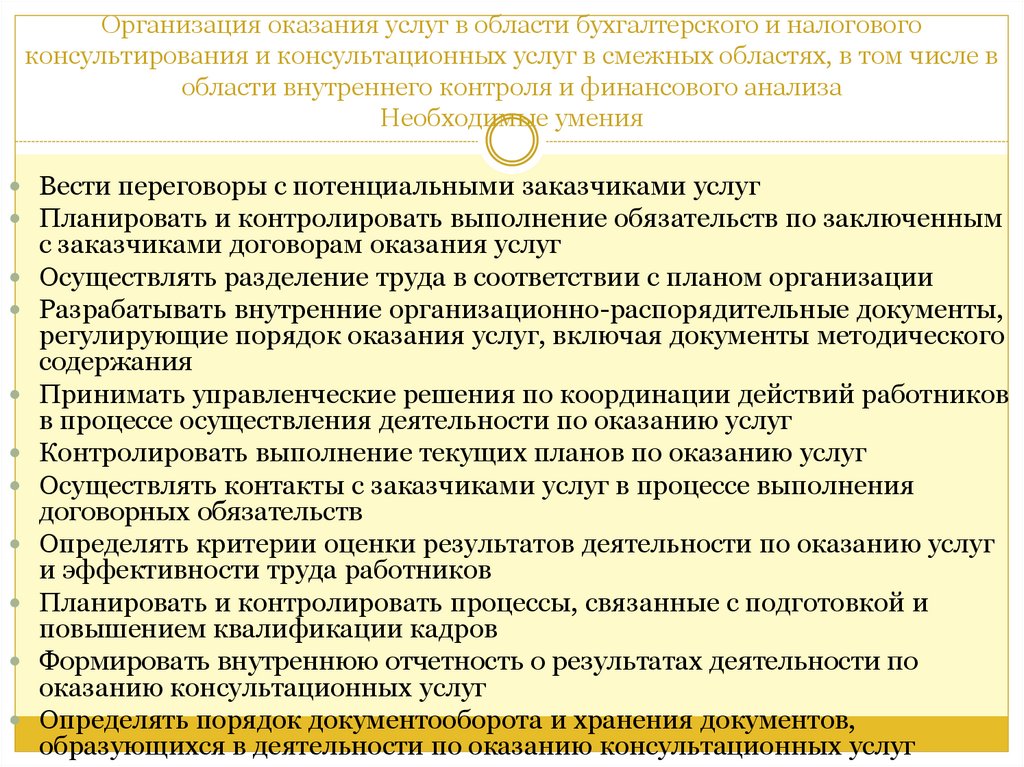

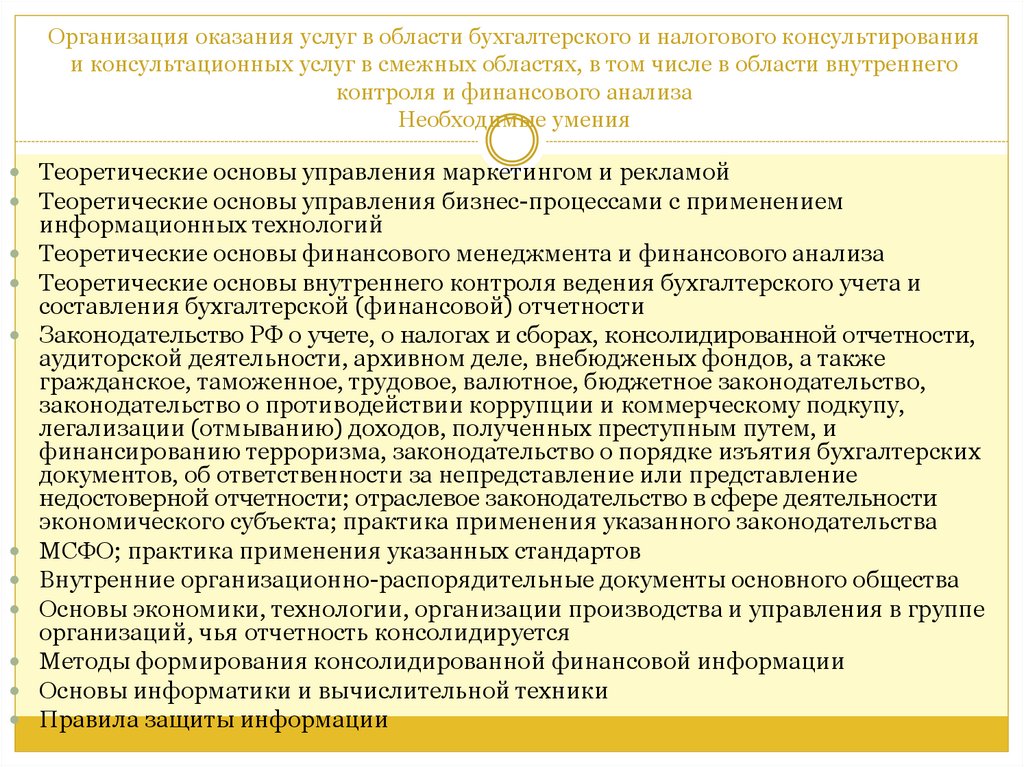

Организация оказания услуг в области бухгалтерского и налоговогоконсультирования и консультационных услуг в смежных областях, в том числе в

области внутреннего контроля и финансового анализа

Трудовые действия

Организация маркетингового исследования состояния рынка консультационных

услуг

Организация процесса заключения договоров на оказание консультационных услуг

Организация стратегического и текущего планирования деятельности

экономического субъекта по оказанию консультационных услуг

Организация и обеспечение эффективности деятельности, связанной с оказанием

консультационных услуг

Обеспечение применения в деятельности, связанной с оказанием консультационных

услуг, перспективных технологий, современных достижений в области организации

труда

Обеспечение деятельности по оказанию консультационных услуг необходимыми

ресурсами

Организация контроля качества исполнения договорных обязательств по оказанию

консультационных услуг

Организация работы по совершенствованию клиентского сервиса в области оказания

консультационных услуг

Оценка результатов деятельности работников в рамках деятельности по оказанию

консультационных услуг

Организация обучения и повышения квалификации персонала в области

консультирования

Обеспечение подготовки и представления руководителю экономического субъекта

внутренней отчетности о результатах деятельности, связанной с оказанием

консультационных услуг

71.

Организация оказания услуг в области бухгалтерского и налоговогоконсультирования и консультационных услуг в смежных областях, в том числе в

области внутреннего контроля и финансового анализа

Необходимые умения

Вести переговоры с потенциальными заказчиками услуг

Планировать и контролировать выполнение обязательств по заключенным

с заказчиками договорам оказания услуг

Осуществлять разделение труда в соответствии с планом организации

Разрабатывать внутренние организационно-распорядительные документы,

регулирующие порядок оказания услуг, включая документы методического

содержания

Принимать управленческие решения по координации действий работников

в процессе осуществления деятельности по оказанию услуг

Контролировать выполнение текущих планов по оказанию услуг

Осуществлять контакты с заказчиками услуг в процессе выполнения

договорных обязательств

Определять критерии оценки результатов деятельности по оказанию услуг

и эффективности труда работников

Планировать и контролировать процессы, связанные с подготовкой и

повышением квалификации кадров

Формировать внутреннюю отчетность о результатах деятельности по

оказанию консультационных услуг

Определять порядок документооборота и хранения документов,

образующихся в деятельности по оказанию консультационных услуг

72.

Организация оказания услуг в области бухгалтерского и налогового консультированияи консультационных услуг в смежных областях, в том числе в области внутреннего

контроля и финансового анализа

Необходимые умения

Теоретические основы управления маркетингом и рекламой

Теоретические основы управления бизнес-процессами с применением

информационных технологий

Теоретические основы финансового менеджмента и финансового анализа

Теоретические основы внутреннего контроля ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности

Законодательство РФ о учете, о налогах и сборах, консолидированной отчетности,

аудиторской деятельности, архивном деле, внебюдженых фондов, а также

гражданское, таможенное, трудовое, валютное, бюджетное законодательство,

законодательство о противодействии коррупции и коммерческому подкупу,

легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма, законодательство о порядке изъятия бухгалтерских

документов, об ответственности за непредставление или представление

недостоверной отчетности; отраслевое законодательство в сфере деятельности

экономического субъекта; практика применения указанного законодательства

МСФО; практика применения указанных стандартов

Внутренние организационно-распорядительные документы основного общества

Основы экономики, технологии, организации производства и управления в группе

организаций, чья отчетность консолидируется

Методы формирования консолидированной финансовой информации

Основы информатики и вычислительной техники

Правила защиты информации