management

managementSimilar presentations:

Оценка регулирующего воздействия

1.

Оценка регулирующего воздействияЛекция 1. Занятие 2. Процессы ОРВ.

2.

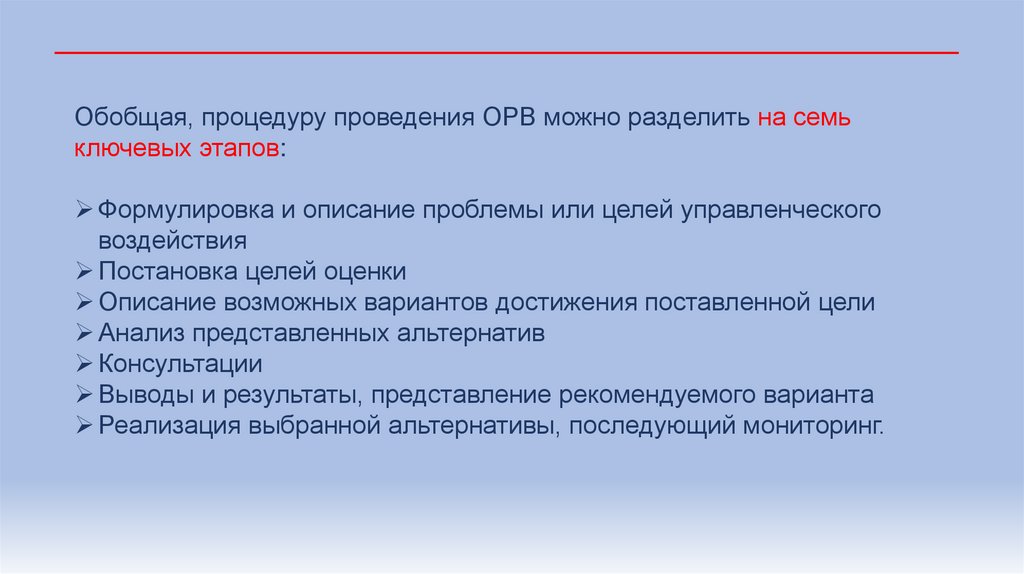

Обобщая, процедуру проведения ОРВ можно разделить на семьключевых этапов:

Формулировка и описание проблемы или целей управленческого

воздействия

Постановка целей оценки

Описание возможных вариантов достижения поставленной цели

Анализ представленных альтернатив

Консультации

Выводы и результаты, представление рекомендуемого варианта

Реализация выбранной альтернативы, последующий мониторинг.

3.

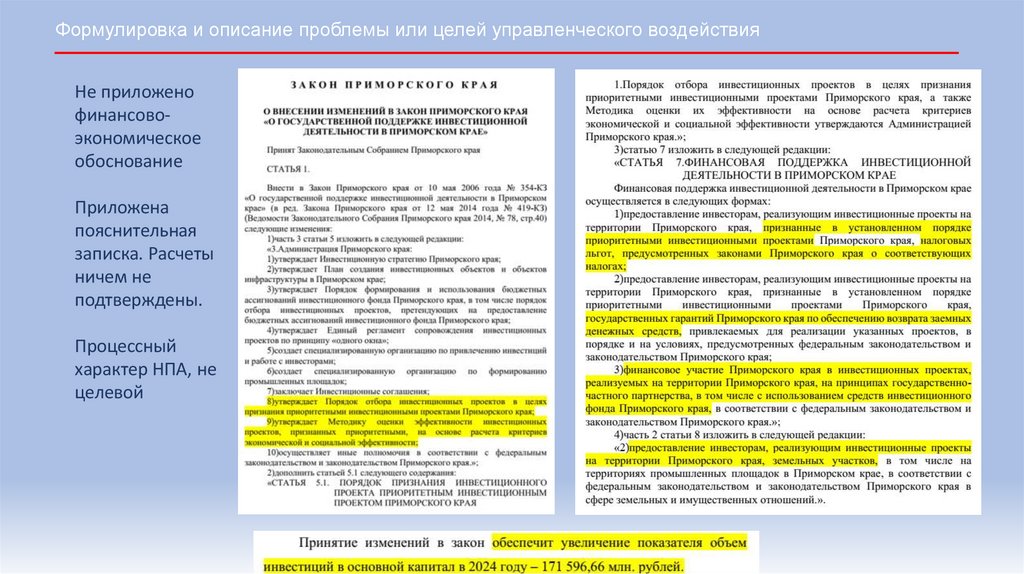

Формулировка и описание проблемы или целей управленческого воздействияНе приложено

финансовоэкономическое

обоснование

Приложена

пояснительная

записка. Расчеты

ничем не

подтверждены.

Процессный

характер НПА, не

целевой

4.

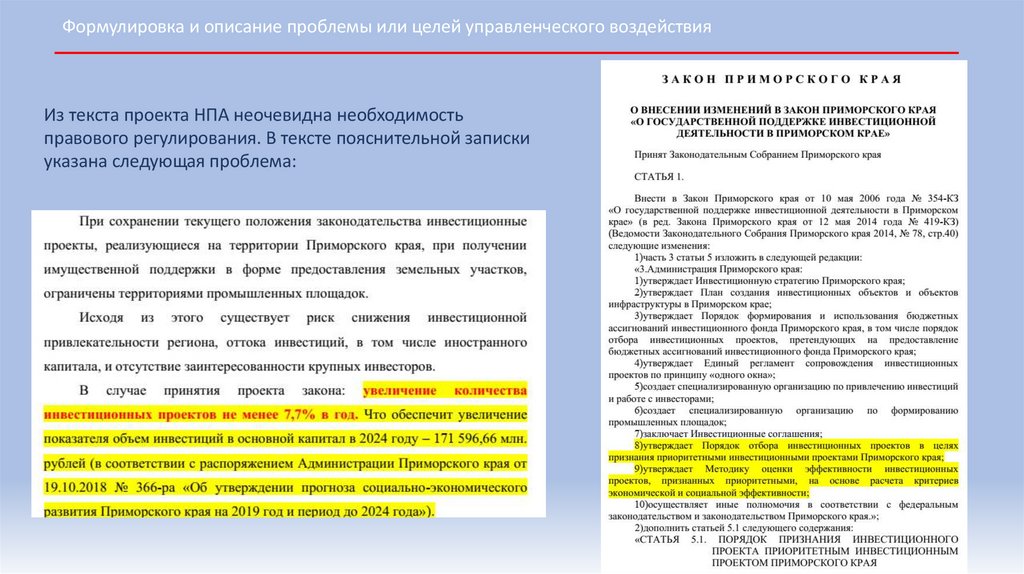

Формулировка и описание проблемы или целей управленческого воздействияИз текста проекта НПА неочевидна необходимость

правового регулирования. В тексте пояснительной записки

указана следующая проблема:

5.

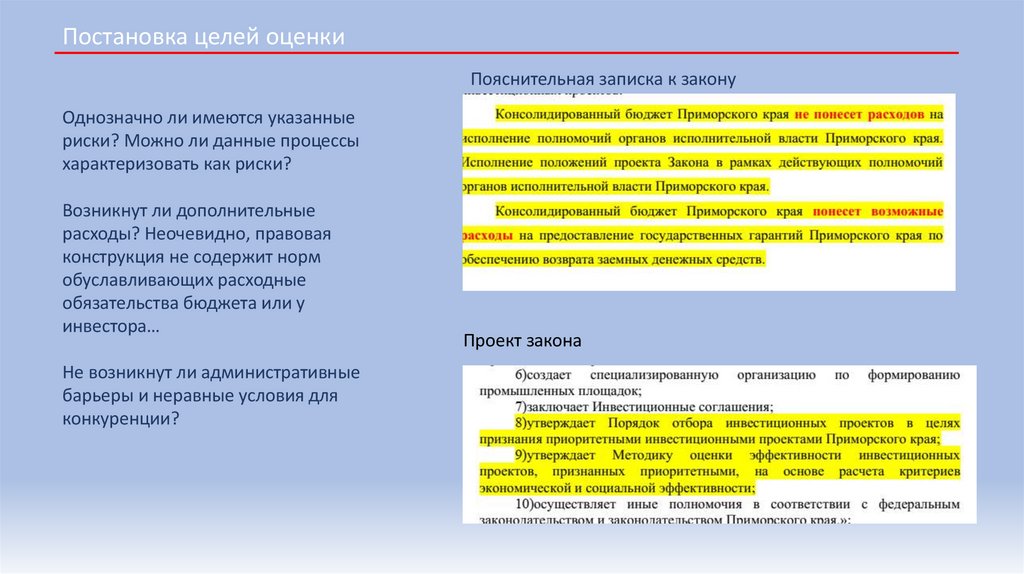

Постановка целей оценкиПояснительная записка к закону

Однозначно ли имеются указанные

риски? Можно ли данные процессы

характеризовать как риски?

Возникнут ли дополнительные

расходы? Неочевидно, правовая

конструкция не содержит норм

обуславливающих расходные

обязательства бюджета или у

инвестора…

Не возникнут ли административные

барьеры и неравные условия для

конкуренции?

Проект закона

6.

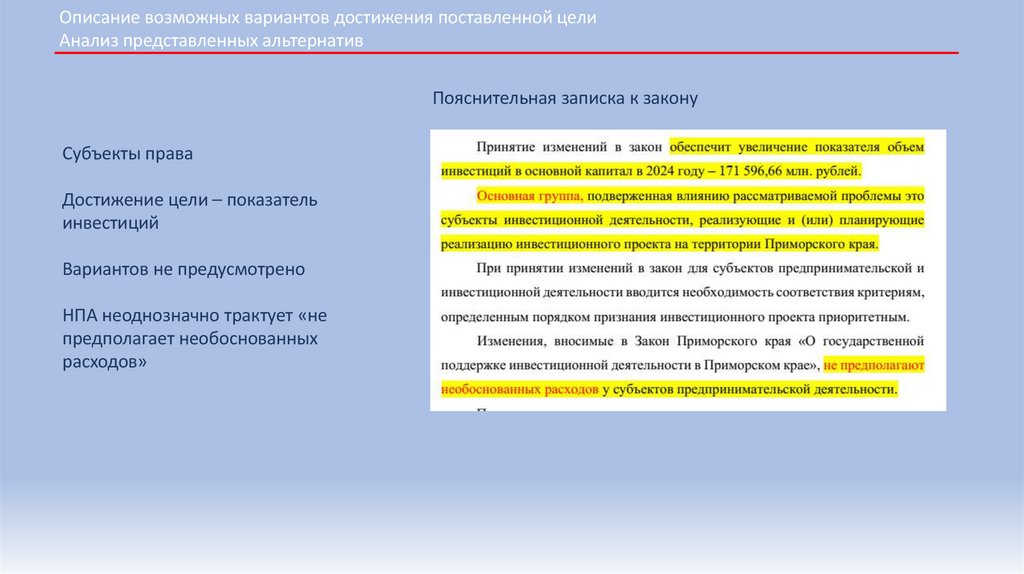

Описание возможных вариантов достижения поставленной целиАнализ представленных альтернатив

Пояснительная записка к закону

Субъекты права

Достижение цели – показатель

инвестиций

Вариантов не предусмотрено

НПА неоднозначно трактует «не

предполагает необоснованных

расходов»

7.

Обобщая представление о практике проведения ОРВ в различных странах, процедуру проведения ОРВ можноразделить на семь ключевых этапов:

Формулировка и описание проблемы или целей управленческого воздействия

Постановка целей оценки

Описание возможных вариантов достижения поставленной цели

Анализ представленных альтернатив

Консультации

Выводы и результаты, представление рекомендуемого

варианта

Реализация выбранной альтернативы, последующий

мониторинг

8.

ОРВ, как и любая оценка воздействия (impact assessment), предполагает использование набораметодов сбора и анализа данных, и, прежде всего, методов выбора альтернативной ситуации.

Основными аналитическими методами, используемыми при проведении ОРВ, являются

анализ издержек и выгод (cost-benefit analysis) и анализ издержки-эффективность (costeffectiveness analysis).

Оба метода используются при рассмотрении вынесенных на обсуждение альтернатив

регулирования (4 этап процедуры ОРВ). Используются также и другие методы, например,

многофакторный анализ (multi criteria analysis).

Важно!

<При этом степень детальности анализа зависит от серьезности

проблемы, доступности необходимой информации, ожидаемого влияния и

затрат на проведение анализа>

9.

Выводы:Первый блок вопросов, которые должны найти отражение в ОРВ,

связан с постановкой проблемы, включая описание действующих

тенденций, которые проявляются как в искаженном видении

проблем, так и неэффективных результатах экономических

обменов.

Кроме того, в качестве самостоятельного могут быть рассмотрены

вопросы, связанные с рисками сохранения проблемной ситуации,

масштабами проблемы, а также группами интересов, которые

могут быть затронуты предполагаемыми изменениями.

10.

Выводы:Для определения путей решения проблемы она, в первую очередь,

должна быть правильно идентифицирована. Неточное понимание

проблемы может привести к принятию неправильного решения.

Если суть проблемы выявлена нечетко, принятые меры могут

привести к излишней зарегулированности (или, наоборот, к

ошибочному отказу от регулирования), и в конечном счете к тому,

что, несмотря на все усилия, проблема останется неразрешенной.

В общем случае, необходимость вмешательства государства в

свободное функционирование рынка признается в двух случаях:

существования провалов (изъянов) рынка и наличие конкретной

социальной цели.

11.

Под провалами рынка понимается:• несовершенная конкуренция (высокий уровень рыночной власти и входные барьеры);

• ситуация, когда информации на рынке для рационального выбора потребителей

недостаточно (информация отсутствует, информация недобросовестна, информация

чрезмерно дорога);

• высокие трансакционные издержки (включая издержки на поиски необходимой

информации и издержки получения компенсации в случае недобросовестного поведения

продавца);

• случай недостаточного производства общественных благ;

12.

Наличие провалов рынка или значимых социальных целей не означает, что то илииное вмешательство в функционирование рынка должно быть или будет реализовано.

Для этого необходимо доказать, что:

• «провалы» рынка являются существенными и не будут со временем преодолены

самим рынком;

• правительство в состоянии найти решение, которое будет эффективным по

параметру «выгоды-издержки» и обеспечит чистый общественный выигрыш по

сравнению с ситуацией отсутствия регулирования.

Следует отметить, что если проблема оказывает незначительное или малое

воздействие, введение какого-либо регулирования в большинстве случаев

нецелесообразно. Если же влияние велико, проведение оценки регулирующего

воздействия поможет определить необходимость и оптимальный способ

государственного вмешательства.

13.

Важным элементом процедуры ОРВ является проведение публичных консультаций с заинтересованнымисторонами, которое позволяет выявить позиции заинтересованных сторон, сделать процесс рассмотрения

проекта акта прозрачным, обеспечить свободное заявление и возможность учета данных позиций.

Площадкой для публичных консультаций в ходе ОРВ является сайт для размещения информации о

разработке федеральными органами исполнительной власти проектов нормативных правовых актов и

результатов их публичного обсуждения regulation.gov.ru (далее – единый портал), на котором

размещаются тексты проектов актов для их публичного обсуждения, сводки отзывов и принятые тексты

нормативных правовых актов.

Федеральные органы исполнительной власти размещают информацию о разрабатываемых ими проектах

нормативных правовых актах не на своих официальных сайтах в сети Интернет, а на Федеральном портале

проектов нормативных правовых актов regulation.gov.ru (Постановление Правительства Российской

Федерации № 851 «О порядке раскрытия федеральными органами исполнительной власти информации о

подготовке проектов нормативных правовых актов и результатах их общественного обсуждения»).

ОРВ проводится в зависимости от степени регулирующего воздействия положений, содержащихся в

подготовленном разработчиком проекте акта, в срок от 15 до 60 календарных дней.

14.

Предметная область ОРВ на федеральном уровнеОРВ проектов актов проводится федеральными органами исполнительной власти в отношении проектов

нормативных правовых актов федеральных органов исполнительной власти, проектов федеральных

законов, проектов поправок Правительства РФ к внесенным в Государственную Думу Правительством РФ

законопроектам, регулирующих отношения:

в области организации и осуществления государственного контроля (надзора);

по взиманию налогов и сборов в Российской Федерации;

возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов,

действия (бездействия) их должностных лиц и привлечения к ответственности за совершение

налогового правонарушения;

в области установления, применения и исполнения обязательных требований к продукции или

связанным с ними процессам проектирования (включая изыскания), производства, строительства,

монтажа, накладки, эксплуатации, хранения, перевозки, реализации и утилизации, к выполнению

работ и оказанию услуг;

в области порядка и правил регулирования таможенного дела в Российской Федерации;

в области оценки соответствия и в области безопасности процессов производства.

15.

Исключение из предметной области ОРВПроведение ОРВ в отношении проектов нормативных правовых актов, утверждающих государственные

программы.

Проведение процедуры ОРВ в отношении указанной группы проектов актов является нецелесообразным,

поскольку они носят программный характер и не вводят дополнительных ограничений для субъектов

предпринимательской и инвестиционной деятельности. При этом считается возможным проведение ОРВ в

отношении некоторых проектов нормативных правовых актов по отдельным вопросам в данной сфере,

устанавливающих новые или изменяющих ранее предусмотренные нормативными правовыми актами

субъектов Российской Федерации обязанности для субъектов предпринимательской и инвестиционной

деятельности.

В настоящее время ОРВ на федеральном уровне в отношении проектов государственных программ

Российской Федерации не проводится.

16.

Исключения из предметной области ОРВУчитывая положения пункта 3 статьи 12 Налогового кодекса Российской Федерации, проекты

законов субъектов Российской Федерации, устанавливающие, изменяющие,

приостанавливающие и отменяющие налоговые ставки, порядок, сроки уплаты налогов и иные

элементы налогообложения по региональным налогам, предусмотренные Налоговым

кодексом Российской Федерации, не подлежат процедуре ОРВ.

В соответствии с пунктом 7 статьи 12 Налогового Кодекса Российской Федерации специальные

налоговые режимы могут предусматривать федеральные налоги, в связи с чем проведение

процедуры ОРВ в отношении проектов законов субъектов Российской Федерации по

специальным налоговым режимам, регулирующих ограничения на переход на специальный

налоговый режим и на применение специального налогового режима, особенности

определения налоговой базы, налоговые льготы, а также основания и порядок применения

указанных льгот, является целесообразным.

17.

Исключение из предметной сферы ОРВВместе с тем проекты законов субъектов Российской Федерации, регулирующие налоговые ставки по

специальным налоговым режимам, не подлежат процедуре ОРВ, в случае если не содержат иных

положений, устанавливающих новые или изменяющих ранее предусмотренные нормативными

правовыми актами субъектов Российской Федерации обязанности для субъектов предпринимательской и

инвестиционной деятельности, а также устанавливающих, изменяющих или отменяющих ранее

установленную ответственность за нарушение нормативных правовых актов субъектов Российской

Федерации.

Также следует отметить, что на основании статьи 4 Налогового кодекса Российской Федерации органы

исполнительной власти субъектов Российской Федерации в предусмотренных законодательством о

налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по

вопросам, связанным с налогообложением и со сборами. Процедура ОРВ по проектам таких нормативных

правовых актов должна проводиться, если указанные проекты нормативных правовых актов

устанавливают новые или изменяют ранее предусмотренные нормативными правовыми актами субъектов

Российской Федерации обязанности для субъектов предпринимательской и инвестиционной

деятельности.