finance

financeSimilar presentations:

Понятие основных средств, их классификация, оценка и задачи учета

1. Преподаватель- Махамбетова Гульмира Жаксылыковна Дисциплина «Финансовый учет» Домашнее задание для выполнения: конспект в

тетради теоретического материала, составитьбух.проводки.

Тема урока:

«Понятие основных средств,

их классификация, оценка и задачи учета»

2. Основные средства

Это долгосрочные активы, участвующиев производственной и непроизводственной

сферах и срок использования, которых

составляет более года.

Основные средства поступают :

-за деньги от поставщиков;

-в качестве вклада в уставный капитал;

-безвозмездно;

-также основное средство может быть создано силами

самой фирмы.

3. Состав основных средств по МСФО

МСФО (IAS) 16 рекомендует следующий составосновных средств:

• земельные участки;

• здания и сооружения;

• машины и оборудование;

• водные суда;

• самолеты, вертолеты;

• автотранспортные средства;

• мебель и встраиваемые элементы

инженерного оборудования;

• офисное оборудование.

4. Критерии принятия к учету основных средств:

1) объект предназначен для использования впроизводстве продукции, для собственных нужд

организации либо для предоставления

организацией за плату во временное

пользование;

2) объект предназначен для использования в

течение более 12 месяцев;

3) организация не предполагает последующую

перепродажу данного объекта;

4) объект способен приносить организации

экономические выгоды (доход) в будущем.

5. Задачи бухгалтерского учета основных средств :

1) правильное оформление документов исвоевременное отражение в учете

поступления основных средств, их

внутреннего перемещения, выбытия;

2) достоверное определение результатов от

реализации и прочего выбытия основных

средств;

3) полное определение затрат, связанных с

поддержанием основных средств в рабочем

состоянии;

4) контроль за сохранностью основных средств,

принятых к бухгалтерскому учету.

6. Оценка основных средств:

Первоначальная стоимостьБалансовая стоимость

Текущая

стоимость

Справедливая стоимость

Ликвидационная стоимость

(Амортизируемая стоимость)

7. • суммы, уплаченные за доставку основного средства; • таможенные пошлины и сборы, если основное средство было импортировано

из-за границы;• суммы, потраченные

на приведение

основного средства в

состояние, пригодное

для использования.

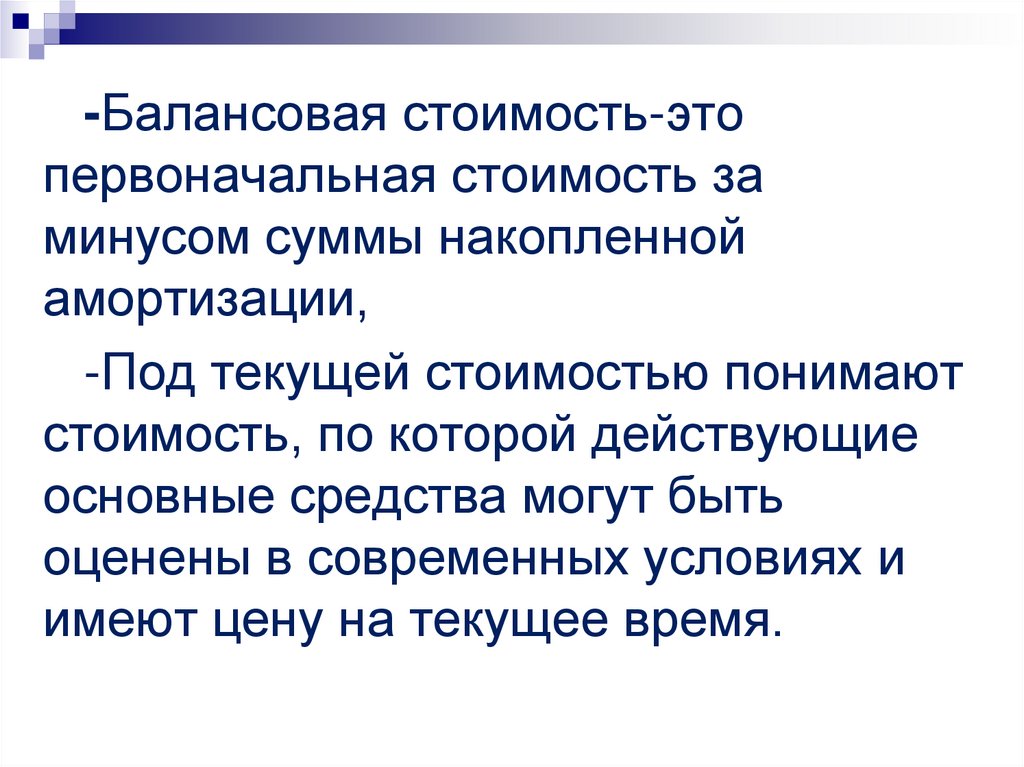

8.

-Балансовая стоимость-этопервоначальная стоимость за

минусом суммы накопленной

амортизации,

-Под текущей стоимостью понимают

стоимость, по которой действующие

основные средства могут быть

оценены в современных условиях и

имеют цену на текущее время.

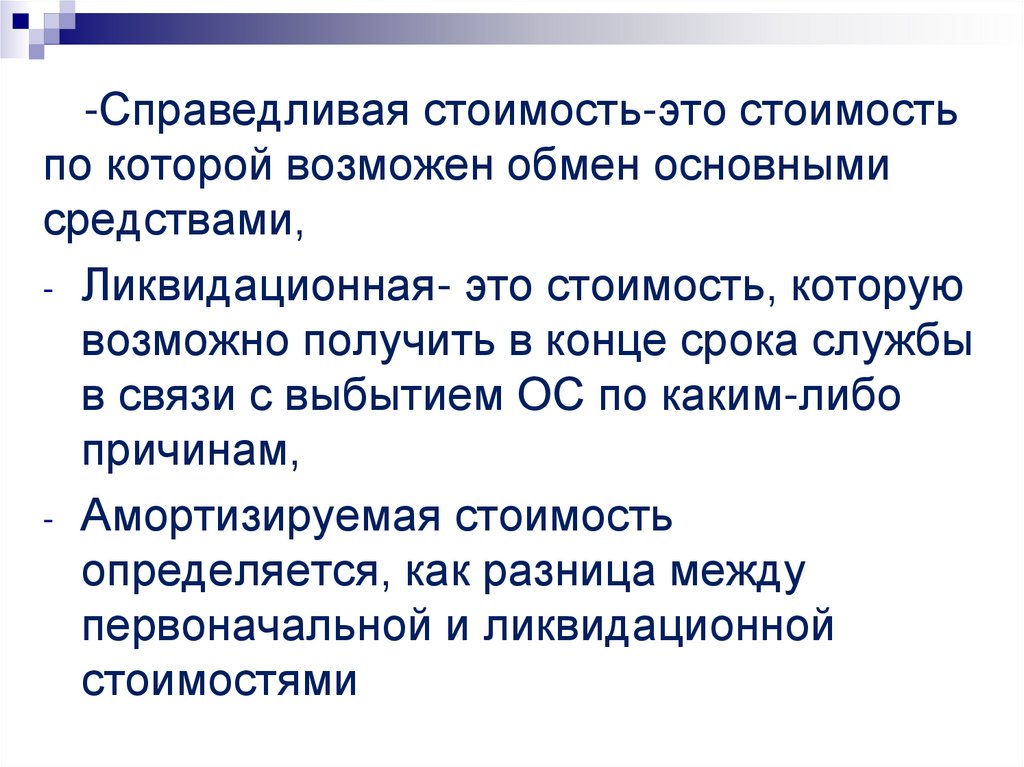

9.

-Справедливая стоимость-это стоимостьпо которой возможен обмен основными

средствами,

- Ликвидационная- это стоимость, которую

возможно получить в конце срока службы

в связи с выбытием ОС по каким-либо

причинам,

- Амортизируемая стоимость

определяется, как разница между

первоначальной и ликвидационной

стоимостями

10. Классификация основных средств

Классификационная группаВиды ОС

ПО УЧАСТИЮ В

ПРОИЗВОДСТВЕ

ПРОИЗВОДСТВЕННЫЕ

НЕПРОИЗВОДСТВЕННЫЕ

ПО ПРИНАДЛЕЖНОСТИ

СОБСТВЕННЫЕ

АРЕНДОВАННЫЕ

ВРЕМЕННО ВВЕЗЕННЫЕ

ПО ХАРАКТЕРУ

ИСПОЛЬЗОВАНИЯ

ДЕЙСТВУЮЩИЕ

БЕЗДЕЙСТВУЮЩИЕ

НАХОДЯЩИЕСЯ В ЗАПАСЕ

ПО ВЕЩЕСТВЕННОМУ

ПРИЗНАКУ

ИНВЕНТАРНЫЕ

НЕИНВЕНТАРНЫЕ

11. СОСТАВИТЬ БУХГ.ПРОВОДКИ

ХОЗ.ОПЕРАЦИЯПолучены ОС от поставщиков

(без НДС)

ДЕБЕТ

КРЕДИТ

СУММА

500 000

На сумму НДС

Получены ОС безвозмездно

(НДС в том числе)

150 000

На сумму НДС

Приход ОС , выявленных при

инвентаризации

80 000

В результате завершения

строительства

1 500 000

Списаны ОС в связи с

реализацией

800 000