finance

financeSimilar presentations:

")

")

Бухгалтерский баланс и его роль в управлении предприятием

1.

Государственное автономное образовательное учреждениевысшего образования Ленинградской области

«Гатчинский государственный университет»

Факультет экономики и управления

Кафедра бухгалтерского учета и финансов

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА БАКАЛАВРА

на тему:

БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО РОЛЬ В УПРАВЛЕНИИ

ПРЕДПРИЯТИЕМ

(НА ПРИМЕРЕ ООО «МОРОШКА»)

Выполнила: Ионова Екатерина Олеговна

Научный руководитель: к.э.н., доцент Коломенская Н. Г.

1

2.

Актуальность изучения бухгалтерского баланса ипроведения анализа по содержащейся в нем

информации заключается в том, что именно данные

бухгалтерского баланса позволяют получить

достоверную картину эффективности использования

средств предприятия и результатов его финансовохозяйственной деятельности. Это важно для

принятия обоснованных управленческих решений,

оценки перспектив стратегического развития и

обеспечения устойчивого функционирования

организации в условиях рыночной экономики.

2

3.

Цель, задачи, объект и предмет исследованияЦелью выпускной квалификационной работы являлось изучение

бухгалтерского баланса и его роли в управлении предприятием на

примере ООО «Морошка».

В рамках заданной цели были поставлены и решены следующие

задачи:

- изучены теоретические аспекты формирования бухгалтерского

баланса и методика его анализа;

- рассмотрен порядок формирования бухгалтерского баланса в ООО

«Морошка»;

- проведен анализ финансового состояния ООО «Морошка» по

данным бухгалтерского баланса;

- разработаны мероприятия по улучшению финансового состояния

ООО «Морошка» на основании данных, полученных в результате анализа.

Объектом исследования в работе является ООО «Морошка».

Предмет исследования – бухгалтерский баланс исследуемого

предприятия.

3

4.

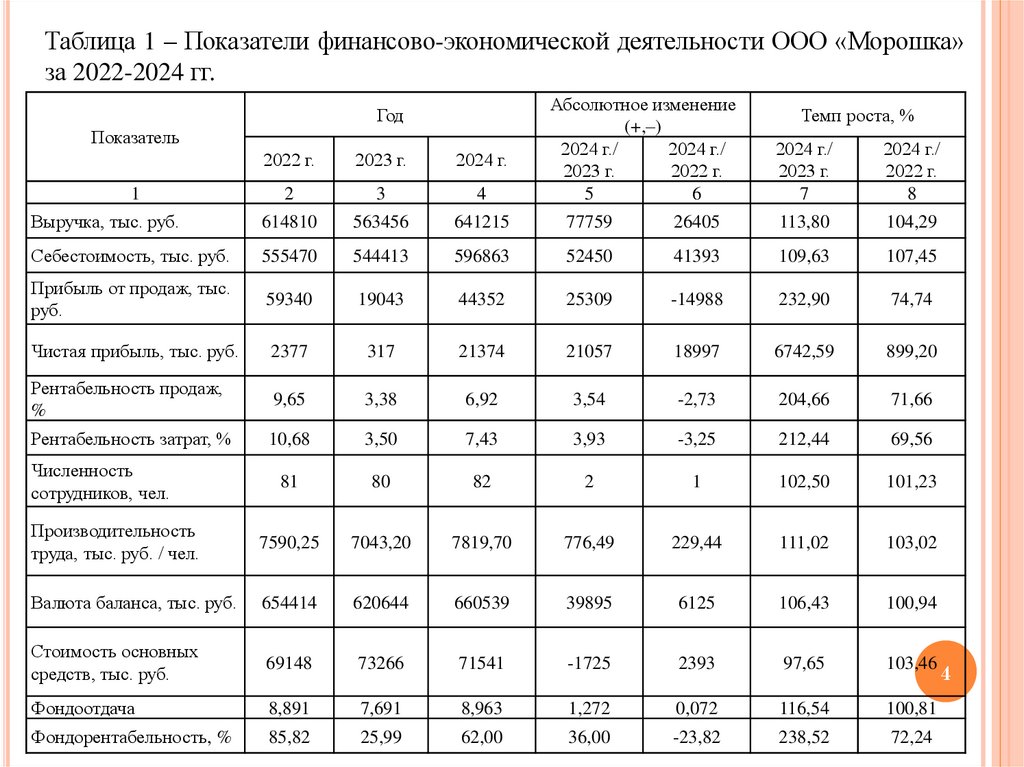

Таблица 1 – Показатели финансово-экономической деятельности ООО «Морошка»за 2022-2024 гг.

Год

Показатель

Абсолютное изменение

(+,–)

2024 г./

2024 г./

2023 г.

2022 г.

5

6

Темп роста, %

2024 г./

2023 г.

7

2024 г./

2022 г.

8

26405

113,80

104,29

52450

41393

109,63

107,45

44352

25309

-14988

232,90

74,74

317

21374

21057

18997

6742,59

899,20

9,65

3,38

6,92

3,54

-2,73

204,66

71,66

Рентабельность затрат, %

10,68

3,50

7,43

3,93

-3,25

212,44

69,56

Численность

сотрудников, чел.

81

80

82

2

1

102,50

101,23

Производительность

труда, тыс. руб. / чел.

7590,25

7043,20

7819,70

776,49

229,44

111,02

103,02

Валюта баланса, тыс. руб.

654414

620644

660539

39895

6125

106,43

100,94

Стоимость основных

средств, тыс. руб.

69148

73266

71541

-1725

2393

97,65

103,46

Фондоотдача

8,891

7,691

8,963

1,272

0,072

116,54

100,81

Фондорентабельность, %

85,82

25,99

62,00

36,00

-23,82

238,52

72,24

2022 г.

2023 г.

2024 г.

2

3

4

Выручка, тыс. руб.

614810

563456

641215

77759

Себестоимость, тыс. руб.

555470

544413

596863

Прибыль от продаж, тыс.

руб.

59340

19043

Чистая прибыль, тыс. руб.

2377

Рентабельность продаж,

%

1

4

5.

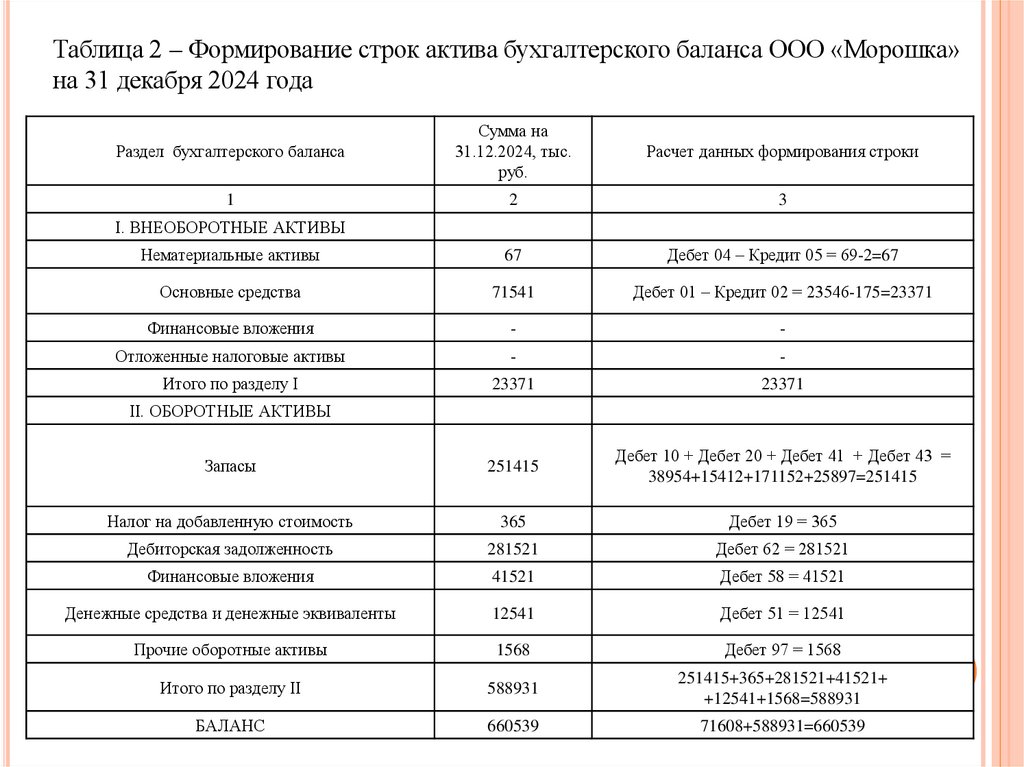

Таблица 2 – Формирование строк актива бухгалтерского баланса ООО «Морошка»на 31 декабря 2024 года

Раздел бухгалтерского баланса

Сумма на

31.12.2024, тыс.

руб.

Расчет данных формирования строки

1

2

3

Нематериальные активы

67

Дебет 04 – Кредит 05 = 69-2=67

Основные средства

71541

Дебет 01 – Кредит 02 = 23546-175=23371

Финансовые вложения

-

-

Отложенные налоговые активы

-

-

Итого по разделу I

23371

23371

Запасы

251415

Дебет 10 + Дебет 20 + Дебет 41 + Дебет 43 =

38954+15412+171152+25897=251415

Налог на добавленную стоимость

365

Дебет 19 = 365

Дебиторская задолженность

281521

Дебет 62 = 281521

Финансовые вложения

41521

Дебет 58 = 41521

Денежные средства и денежные эквиваленты

12541

Дебет 51 = 12541

Прочие оборотные активы

1568

Дебет 97 = 1568

Итого по разделу II

588931

251415+365+281521+41521+

+12541+1568=588931

БАЛАНС

660539

71608+588931=660539

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

5

6.

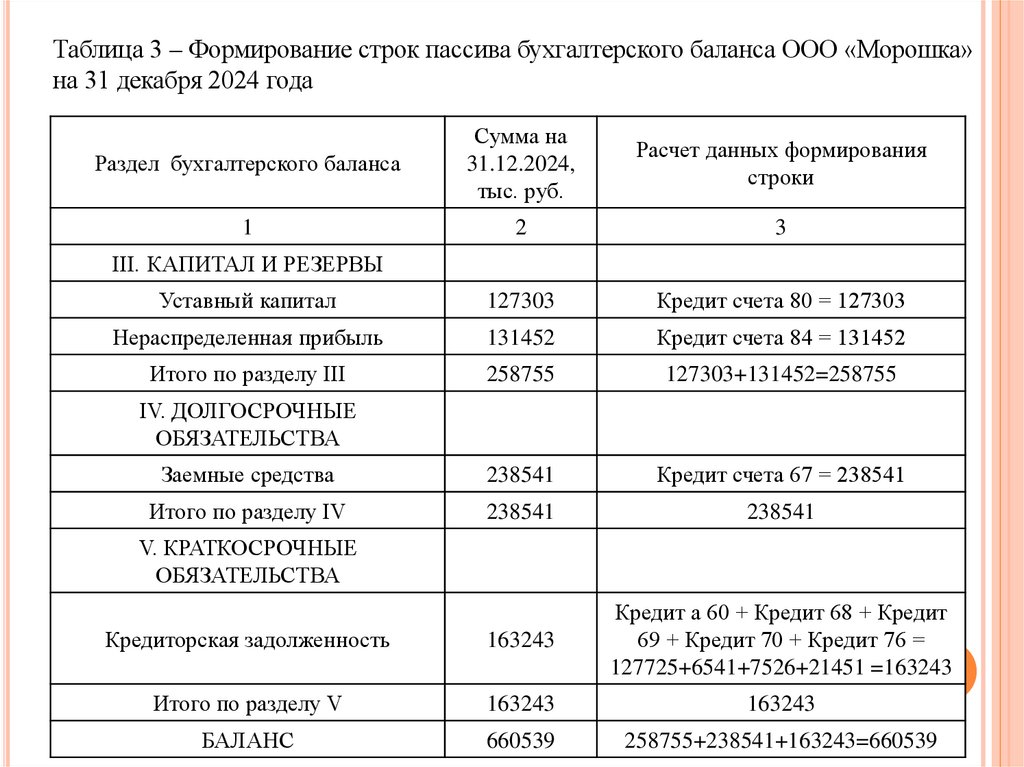

Таблица 3 – Формирование строк пассива бухгалтерского баланса ООО «Морошка»на 31 декабря 2024 года

Раздел бухгалтерского баланса

Сумма на

31.12.2024,

тыс. руб.

Расчет данных формирования

строки

1

2

3

Уставный капитал

127303

Кредит счета 80 = 127303

Нераспределенная прибыль

131452

Кредит счета 84 = 131452

Итого по разделу III

258755

127303+131452=258755

Заемные средства

238541

Кредит счета 67 = 238541

Итого по разделу IV

238541

238541

Кредиторская задолженность

163243

Кредит а 60 + Кредит 68 + Кредит

69 + Кредит 70 + Кредит 76 =

127725+6541+7526+21451 =163243

6

Итого по разделу V

163243

163243

БАЛАНС

660539

258755+238541+163243=660539

III. КАПИТАЛ И РЕЗЕРВЫ

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

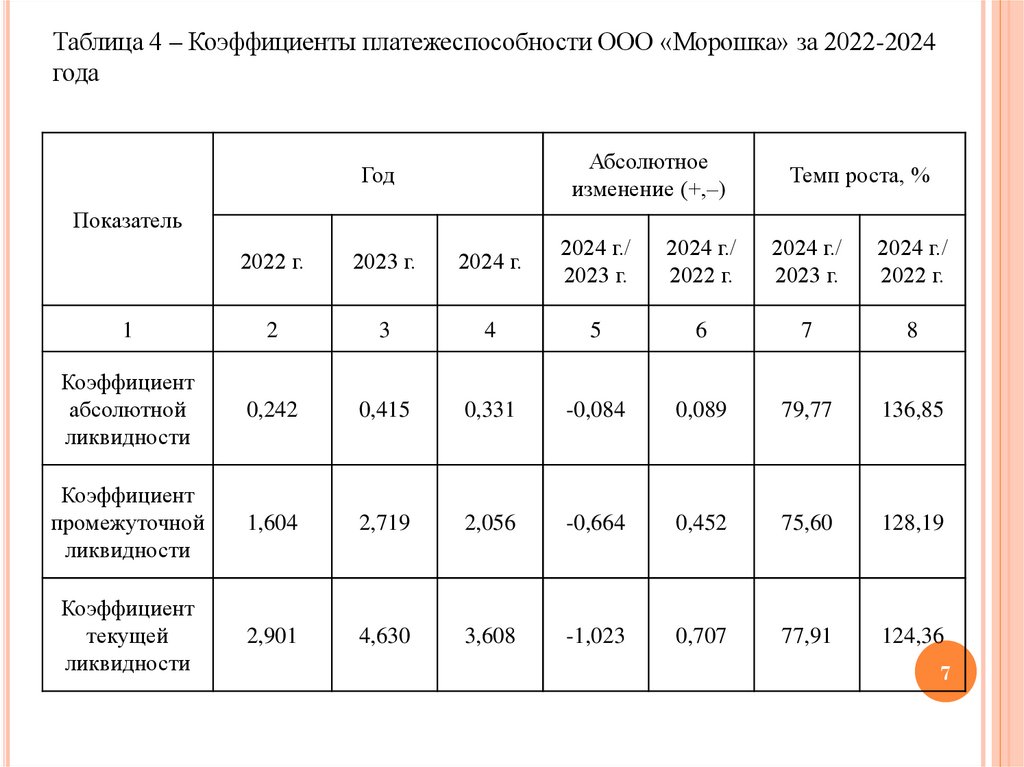

7.

Таблица 4 – Коэффициенты платежеспособности ООО «Морошка» за 2022-2024года

Абсолютное

изменение (+,–)

Год

Темп роста, %

Показатель

2022 г.

2023 г.

2024 г.

2024 г./

2023 г.

2024 г./

2022 г.

2024 г./

2023 г.

2024 г./

2022 г.

1

2

3

4

5

6

7

8

Коэффициент

абсолютной

ликвидности

0,242

0,415

0,331

-0,084

0,089

79,77

136,85

Коэффициент

промежуточной

ликвидности

1,604

2,719

2,056

-0,664

0,452

75,60

128,19

Коэффициент

текущей

ликвидности

2,901

4,630

3,608

-1,023

0,707

77,91

124,36

7

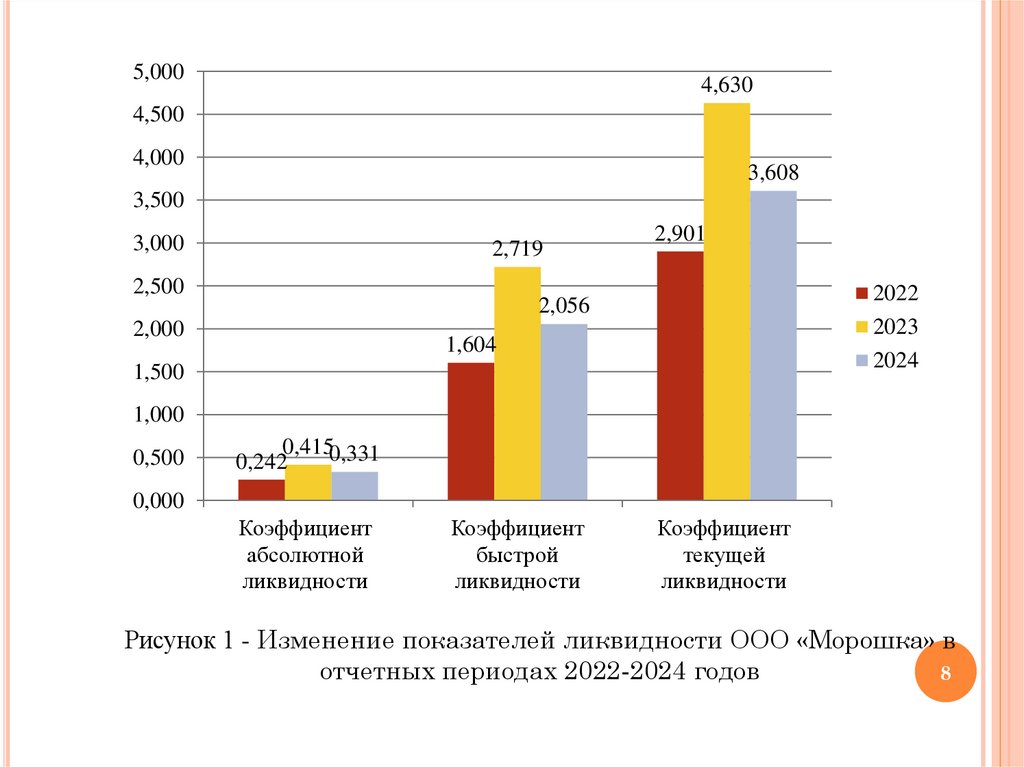

8.

5,0004,630

4,500

4,000

3,608

3,500

3,000

2,719

2,500

2,901

2022

2023

2024

2,056

2,000

1,604

1,500

1,000

0,500

0,4150,331

0,242

0,000

Коэффициент

абсолютной

ликвидности

Коэффициент

быстрой

ликвидности

Коэффициент

текущей

ликвидности

Рисунок 1 - Изменение показателей ликвидности ООО «Морошка» в

отчетных периодах 2022-2024 годов

8

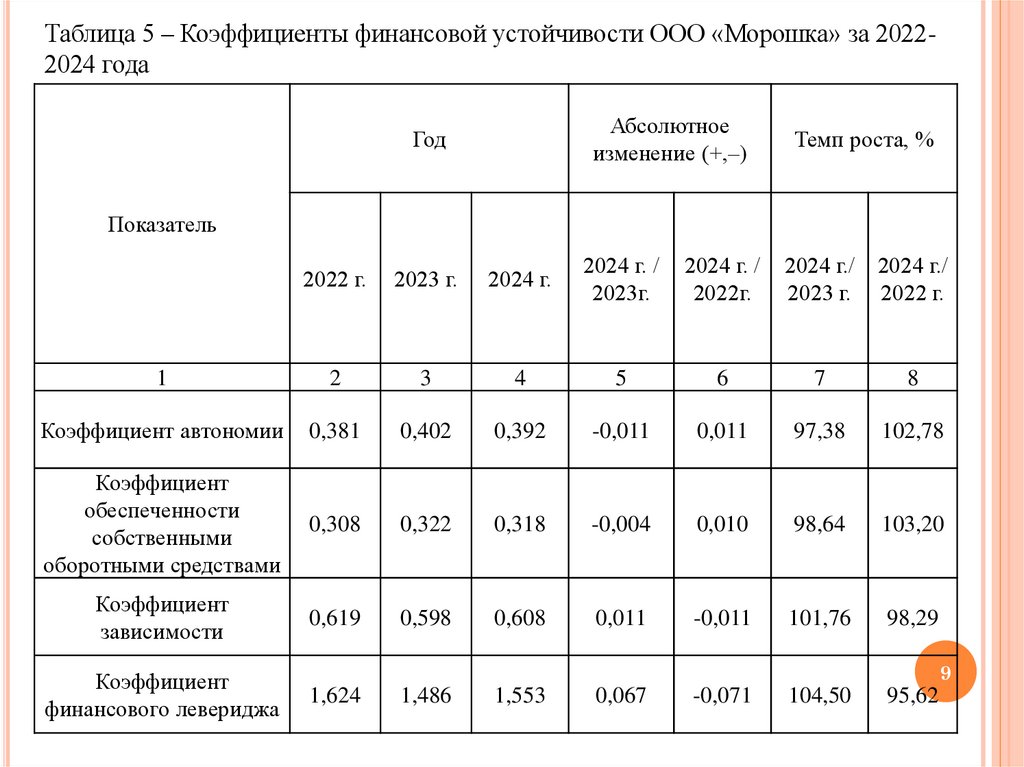

9.

Таблица 5 – Коэффициенты финансовой устойчивости ООО «Морошка» за 20222024 годаГод

Абсолютное

изменение (+,–)

Темп роста, %

Показатель

2022 г.

2023 г.

2024 г.

2024 г. /

2023г.

2024 г. /

2022г.

2024 г./

2023 г.

2024 г./

2022 г.

1

2

3

4

5

6

7

8

Коэффициент автономии

0,381

0,402

0,392

-0,011

0,011

97,38

102,78

Коэффициент

обеспеченности

собственными

оборотными средствами

0,308

0,322

0,318

-0,004

0,010

98,64

103,20

Коэффициент

зависимости

0,619

0,598

0,608

0,011

-0,011

101,76

98,29

Коэффициент

финансового левериджа

9

1,624

1,486

1,553

0,067

-0,071

104,50

95,62

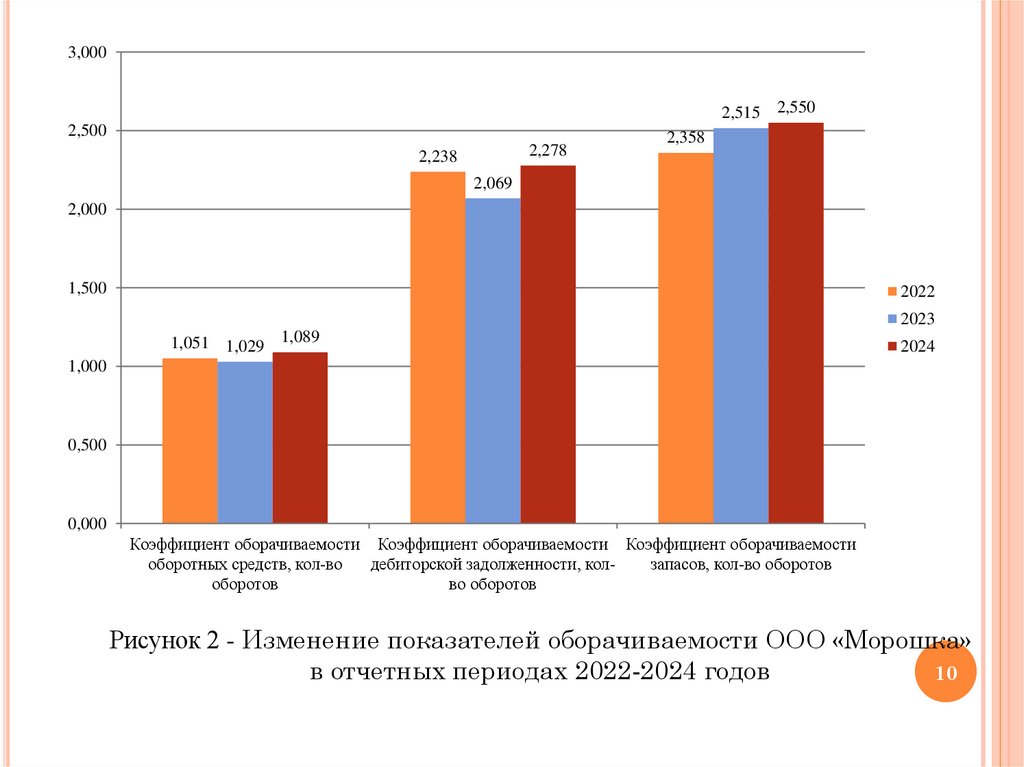

10.

3,0002,515 2,550

2,500

2,278

2,238

2,358

2,069

2,000

1,500

2022

2023

1,051 1,029

1,089

2024

1,000

0,500

0,000

Коэффициент оборачиваемости Коэффициент оборачиваемости Коэффициент оборачиваемости

оборотных средств, кол-во

дебиторской задолженности, колзапасов, кол-во оборотов

оборотов

во оборотов

Рисунок 2 - Изменение показателей оборачиваемости ООО «Морошка»

в отчетных периодах 2022-2024 годов

10

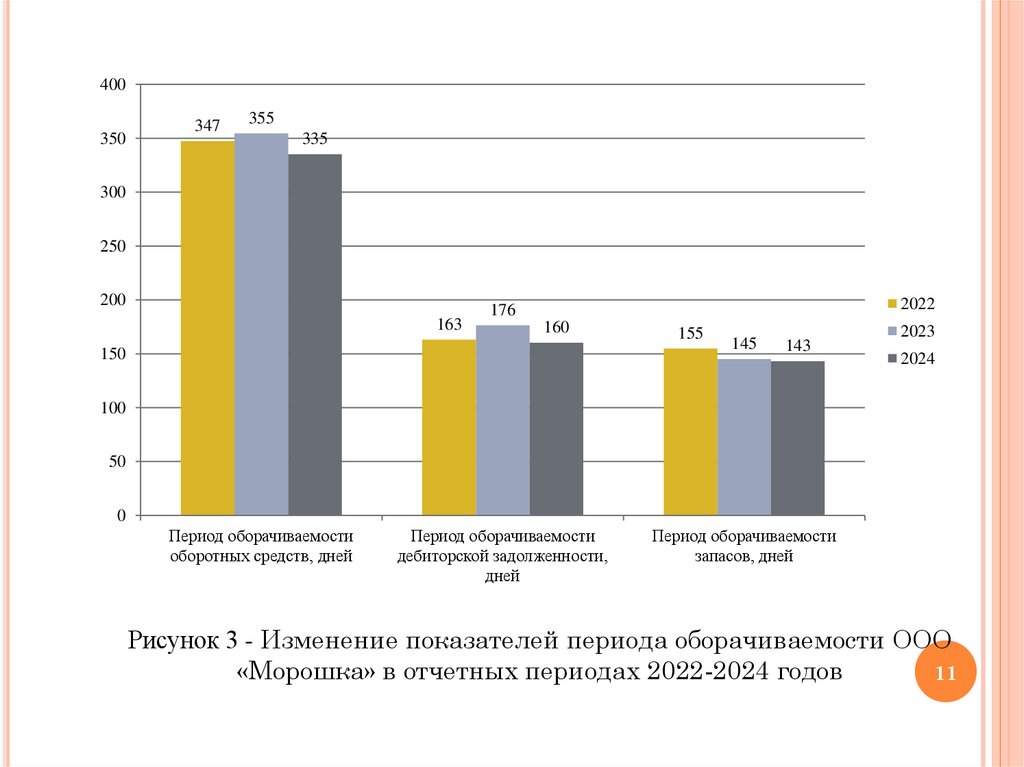

11.

400350

347

355

335

300

250

200

163

2022

176

160

150

155

145

143

2023

2024

100

50

0

Период оборачиваемости

оборотных средств, дней

Период оборачиваемости

дебиторской задолженности,

дней

Период оборачиваемости

запасов, дней

Рисунок 3 - Изменение показателей периода оборачиваемости ООО

«Морошка» в отчетных периодах 2022-2024 годов

11

12.

Длятого,

чтобы

повысить

оборачиваемость запасов и, как следствие,

оборачиваемость

оборотных

средств,

необходимо внедрить в деятельность ООО

«Морошка» систему 1С «WMS Логистика.

Управление складом».

Данная система позволит обеспечить

полную автоматизацию всех складских

операций в единой WMS-системе на базе

действующей в ООО «Морошка» 1С

Бухгалтерия 8.3.

12

13.

Рисунок 4 - 1С WMS система управление складом13

14.

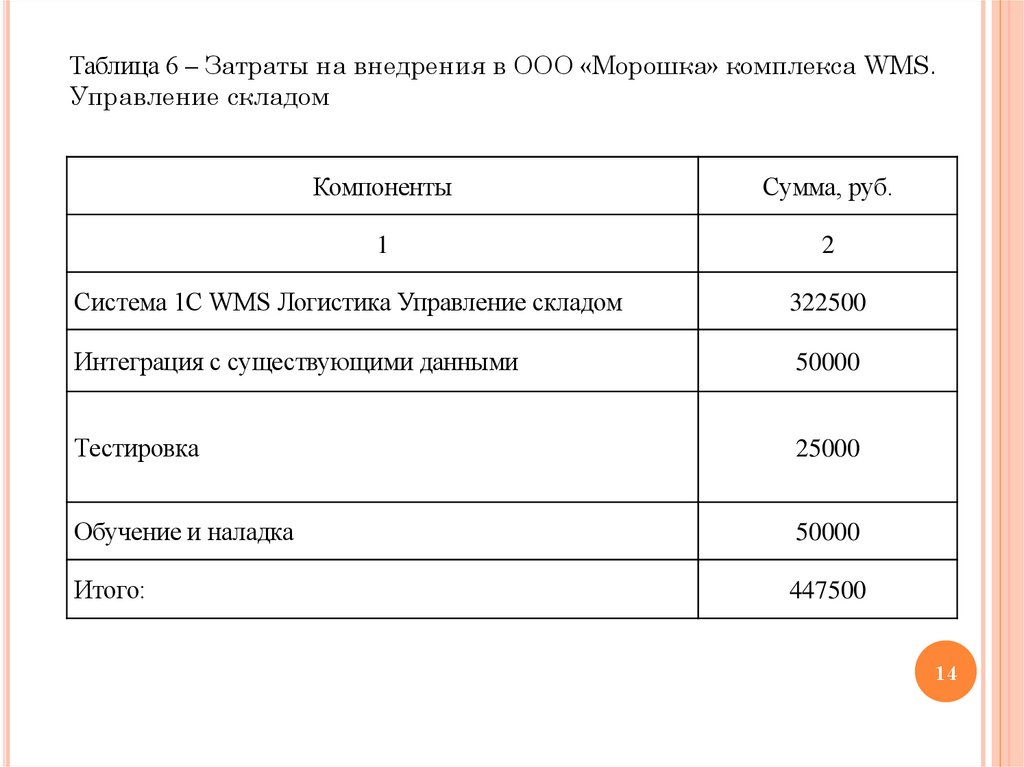

Таблица 6 – Затраты на внедрения в ООО «Морошка» комплекса WMS.Управление складом

Компоненты

Сумма, руб.

1

2

Система 1С WMS Логистика Управление складом

322500

Интеграция с существующими данными

50000

Тестировка

25000

Обучение и наладка

50000

Итого:

447500

14

15.

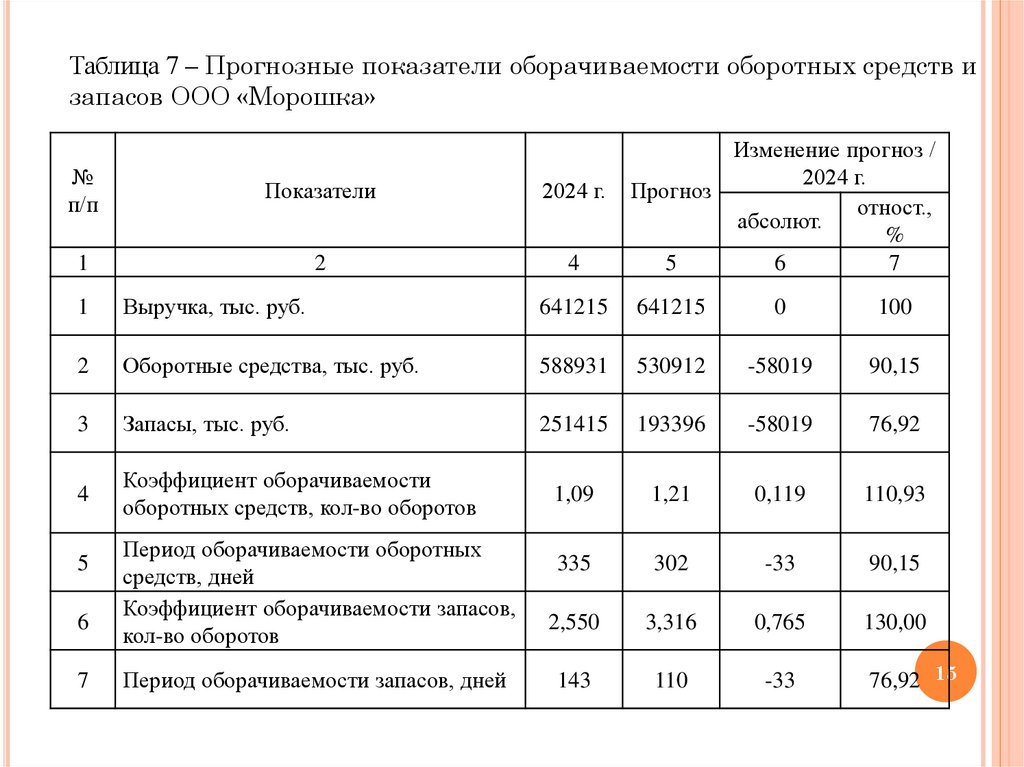

Таблица 7 – Прогнозные показатели оборачиваемости оборотных средств изапасов ООО «Морошка»

№

п/п

Показатели

2024 г.

1

2

4

Изменение прогноз /

2024 г.

Прогноз

отност.,

абсолют.

%

5

6

7

1

Выручка, тыс. руб.

641215

641215

0

100

2

Оборотные средства, тыс. руб.

588931

530912

-58019

90,15

3

Запасы, тыс. руб.

251415

193396

-58019

76,92

4

Коэффициент оборачиваемости

оборотных средств, кол-во оборотов

1,09

1,21

0,119

110,93

335

302

-33

90,15

2,550

3,316

0,765

130,00

143

110

-33

76,92 15

5

6

7

Период оборачиваемости оборотных

средств, дней

Коэффициент оборачиваемости запасов,

кол-во оборотов

Период оборачиваемости запасов, дней

16.

400335

350

302

300

250

200

150

2024

143

Прогноз

110

100

50

0

Период оборачиваемости

запасов, дней

Период оборачиваемости

оборотных средств, дней

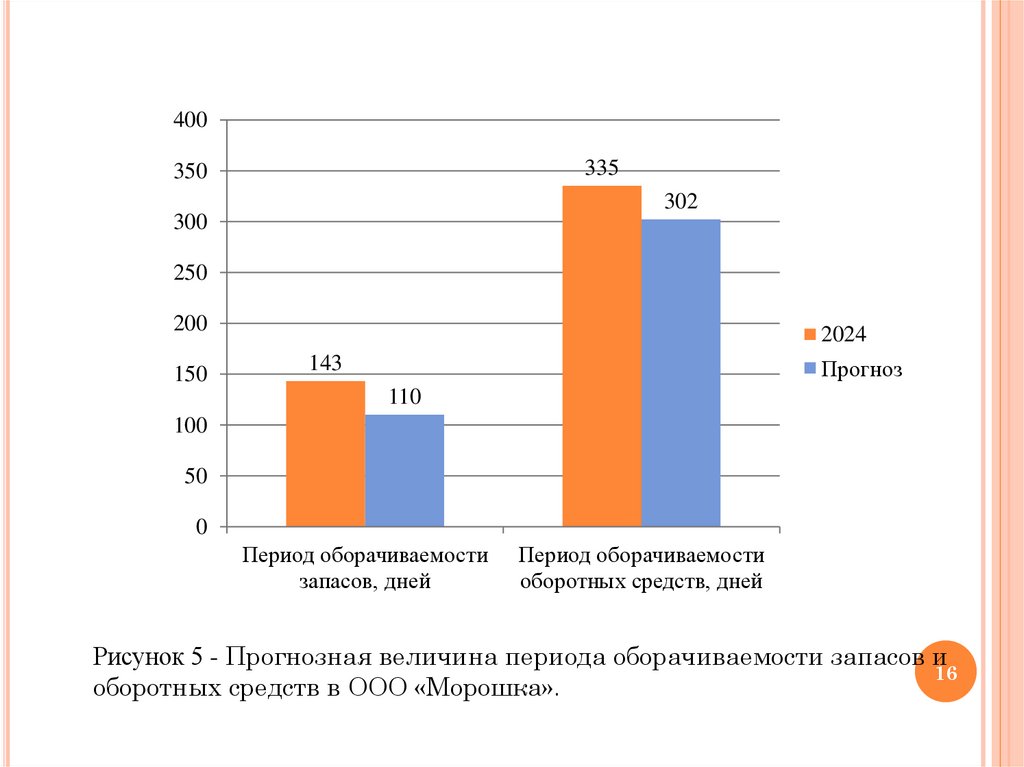

Рисунок 5 - Прогнозная величина периода оборачиваемости запасов и

16

оборотных средств в ООО «Морошка».