finance

financeSimilar presentations:

. Практическое занятие")

Анализ доходности деятельности организации

1.

Министерство образования и наукиКраснодарского края

Государственное бюджетное профессиональное образовательное учреждение

«Краснодарский политехнический техникум»

КУРСОВАЯ РАБОТА

АНАЛИЗ ДОХОДНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Выполнил студент: Панасеев Никита Константинович

Группа № 130 фЭБ, код специальности 38.02.01

Специальность «Экономика и бухгалтерский учёт (по отраслям)»

Руководитель: Чернуха Валентина Александровна

2.

Министерство образования и наукиКраснодарского края

Государственное бюджетное профессиональное образовательное учреждение

«Краснодарский политехнический техникум»

КУРСОВАЯ РАБОТА

АНАЛИЗ ДОХОДНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Выполнил студент: Панасеев Никита Константинович

Группа № 130 фЭБ, код специальности 38.02.01

Специальность «Экономика и бухгалтерский учёт (по отраслям)»

Руководитель: Чернуха Валентина Александровна

3.

Цели и необходимые задачиОсновная цель данной курсовой работы заключается в проведении анализа

доходности деятельности конкретной организации.

Для реализации этой цели необходимо решить несколько задач, включая

определение ключевых показателей, характеризующих доходность, и методов их

расчета,

анализ

структуры

доходов,

оценка

динамики

доходности,

формулирование рекомендаций по оптимизации управления доходностью и её

повышению.

4.

Экономический смысл прибылиКлючевым параметром, определяющим

успешность любого современного предприятия,

является его прибыльность, которая

достигается в процессе производства

определённых товаров и выполнения других

видов деятельности.

Экономическая сущность прибыли предприятия наиболее полно раскрывается через

функции, которые она выполняет. Она выступает как:

1) Основная цель коммерческого предпринимательства.

2) Мера эффективности коммерческой деятельности.

3) Источник финансовых ресурсов для развития предприятия.

4) Основа формирования доходной части бюджетов различных уровней.

5.

Понятие и смысл рентабельностиОсновные показатели предприятия, такие как объём продукции, объём продаж и прибыль,

недостаточны для глубокого экономического анализа. Поэтому важным индикатором является

рентабельность, или, как её можно назвать, формула рентабельности предприятия.

Рентабельность представляет собой относительный показатель эффективности производства,

который отражает уровень отдачи затрат и степень использования ресурсов. Этот показатель

комплексно характеризует эффективность деятельности предприятия.

6.

Виды факторов влиянияВ условиях рыночной экономики на доходность предприятия

влияет множество разнообразных факторов, которые можно

классифицировать по различным критериям:

1) В зависимости от влияния: позитивные и негативные.

2) В зависимости от происхождения: внутренние и внешние.

3) По эффективности использования внутренних ресурсов

предприятия: экстенсивные и интенсивные.

7.

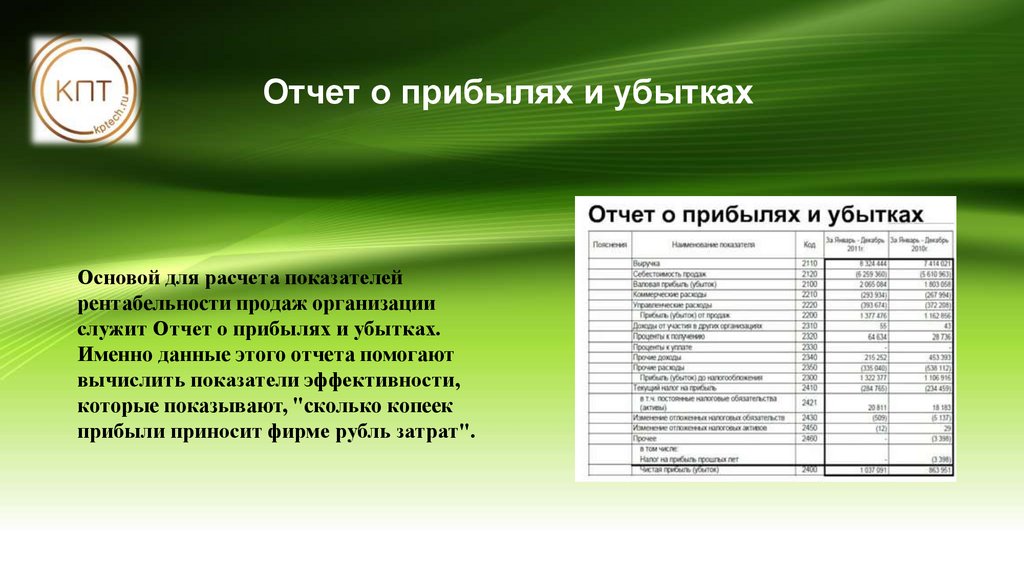

Отчет о прибылях и убыткахОсновой для расчета показателей

рентабельности продаж организации

служит Отчет о прибылях и убытках.

Именно данные этого отчета помогают

вычислить показатели эффективности,

которые показывают, "сколько копеек

прибыли приносит фирме рубль затрат".

8.

Аспекты при расчете коэффициентоврентабельности

Во-первых, следует учитывать временной аспект

деятельности предприятия.

Второй аспект, касающийся показателей рентабельности,

определяется проблемой риска.

Третья особенность связана с вопросом оценки.

Числитель и знаменатель показателя рентабельности

собственного капитала представлены в неком смысле в

денежных единицах разной покупательной способности.

Прибыль, которая является числителем показателя,

динамична и отражает результаты деятельности.

Знаменатель этого показателя, то есть собственный

капитал.

9.

Характеристика предприятияОсновной вид деятельности ООО «ТД

ГУНЬКО» — оптовая торговля машинами,

оборудованием и инструментами для

сельского хозяйства

Задача, определенная целью создания компании — это доведение до потребителей нашей

продукции не только информации о комплектующих материалах для шпалерных систем ,

посадочного материала , их технических характеристиках , но и помощь в выборе , с

учетом технологических требований закладываемых виноградников или

садов клиентов , и как конечный результат сотрудничества: поставка выбранного

ассортимента потребителю.

10.

Горизонтальный анализ отчета о прибылях и убыткахПоказатель

2021, тыс. руб.

2022, тыс. руб.

2023, тыс. руб.

Абсолютное отклонение, тыс.

руб.(+,-)

Темп прироста, %

2022 к 2021

2023 к 2022

2022 к 2021

2023 к 2022

Выручка

164223

201203

88810

36980

-112393

22,52

-55,86

Себестоимость

продаж

137339

177052

69093

39713

-107959

28,92

-60,98

Валовая прибыль

(убыток)

26884

24151

19717

-2733

-4434

-10,17

-18,36

Коммерческие

расходы

13630

22043

13563

8413

-8480

61,72

-38,47

Прибыль (убыток)

от продаж

13254

2108

6154

-11146

4046

-84,10

191,94

Прочие доходы

4649

47896

8519

43247

-39377

930,24

-82,21

Прочие расходы

6035

36457

8048

30422

-28409

504,09

-77,92

11868

13547

6625

1679

-6922

14,15

-51,10

2352

885

946

-1467

61

-62,37

6,89

Текущий налог

на прибыль

2352

885

946

-1467

61

-62,37

6,89

Чистая прибыль

(убыток)

9516

12662

5679

3146

-6983

33,06

-55,15

Прибыль (убыток)

до

налогообложения

Текущий налог

на прибыль

11.

Анализ платежеспособностиЗначение, тыс.руб.

Показатель

Абсолютное отклонение, (+,-)

2021

2022

2023

2022 к 2021

2023 к 2022

Коэффициент общей

платежеспособности

0,12

0,79

0,4

0,67

-0,39

Коэффициент обеспеченности СОС

0,06

0,38

0,25

0,32

-0,12

Коэффициент маневренности

собственного капитала

0,51

0,77

0,84

0,26

0,07

0,1

0,44

0,29

0,34

-0,15

0,14

0,49

0,3

0,35

-0,2

0

0

0,04

0

0,04

0,82

1,91

1,47

1,09

-0,43

0,1

0,44

0,29

0,34

-0,15

Коэффициент автономии

Коэффициент финансовой

устойчивости

Коэффициент соотношения заемных

и собственных средств

Коэффициент обеспеченности

запасов собственного использования

Коэффициент автономии

12.

Анализ финансовых коэффициентовЗначение, тыс.руб.

Показатель

Коэффициент общей

оборачиваемости

капитала

Период оборота

продукции

Коэффициент отдачи

собсвенного капитала

Период оборота

собственного капитала

Коэффициент

финансовой

зависимости

Коэффициент

оборачиваемости

материальных средств

Период оборота

материальных запасов

Коэффициент

оборачиваемости

средств в расчетах

Период оборота

средств в расчетах

Абсолютное отклонение, (+,-)

2021

2022

2023

2022 к 2021

2023 к 2022

2,82

3,03

1,18

0,21

-1,85

129,43

120,46

309,32

-8,97

188,86

37,79

12,99

3,49

-24,80

-9,49

9,66

29,1

104,58

19,44

75,48

9,69

2,27

3,50

-7,42

1,23

32,87

24,72

5,46

-8,15

-19,26

11,1

14,77

66,85

3,67

52,08

4,49

4,71

1,87

0,23

-2,84

81,29

77,49

195,19

-3,8

117,7

13.

Рекомендации по улучшению деятельности1) Оптимизация управления оборотными активами.

2) Повышение эффективности управления кредиторской задолженностью.

3) Анализ текущих финансовых обязательств.

4) Увеличение доходов.

5) Улучшение взаимодействия с поставщиками.

6) Оптимизация запасов.

7) Использование предоплаты.

8) Оптимизация производственного процесса.

9) Активная работа с дебиторами.

10) Анализ платежеспособности клиентов.

11) Оптимизация условий оплаты с поставщиками.

14.

ЗаключениеВ результате анализа были обнаружены как

положительные, так и отрицательные тенденции. К

числу сильных сторон организации относятся

устойчивые доходы от основных видов деятельности и

оптимизированная

структура

затрат,

что

свидетельствует о хорошем финансовом управлении.

Однако

также

были

определены

некоторые

значительные проблемы, включая снижение текущей

ликвидности и резкое увеличение периодов оборота

активов, что может негативно влиять на финансовое

состояние компании.