finance

financeSimilar presentations:

")

Учет имущества организации

1.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

Тема 1.2. «Учет имущества организации»

Преподаватель: Д.А. Кириченко, доцент

кафедры управления и экономики

таможенного дела, к.э.н.

2.

План лекции1. Материально-производственные запасы, их

классификация.

2. Учет приобретения производственных запасов и

их оценка.

3. Методы учета МПЗ. Учет материалов при

отпуске в производство и ином выбытии

4. Документальное оформление МПЗ.

5. Учет денежных средств (самостоятельно

конспект)

6. Учет финансовых вложений (самостоятельно

конспект).

7. Учет затрат на производство

3.

1. Материально-производственные запасы,их классификация

Основные задачи учета МПЗ

1. формирование фактической себестоимости запасов;

2. своевременное и правильное документальное оформление

операций и обеспечение достоверных данных по заготовлению,

поступлению и отпуску запасов;

3. контроль за сохранностью запасов в местах их хранения

(эксплуатации) и на всех этапах их движения;

4. контроль за соблюдением установленных организацией норм

запасов, обеспечивающих бесперебойный выпуск продукции

(работ, услуг);

5. своевременное выявление ненужных и излишних запасов с целью

их возможной продажи или выявления иных возможностей

вовлечения их в хозяйственный оборот;

6. проведение анализа эффективности использования запасов.

4.

1. Материально-производственные запасы,их классификация

Материально-производственные запасы

часть имущества организации…

используемая как сырье и

материалы при

производстве продукции

(работ, услуг)

используемая для

управленческих нужд

предназначенные

для продажи

Материалы

Готовая продукция

Товары

Незавершенное

производство

Недвижимость и объекты интеллектуальной

собственности, предназначенные для продажи

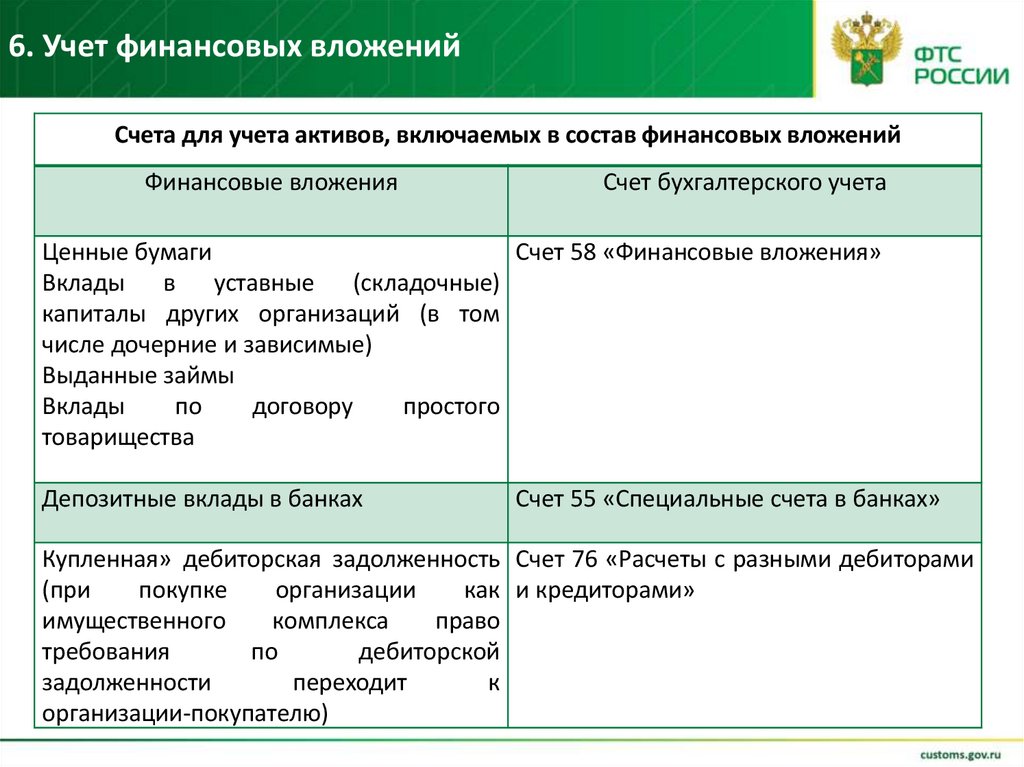

5.

1. Материально-производственные запасы,их классификация

Классификация МПЗ на материалы, готовую

продукцию и товары

Счет 10 «Материалы»

Счет 43 «Готовая продукция»

Счет 41 «Товары»

6.

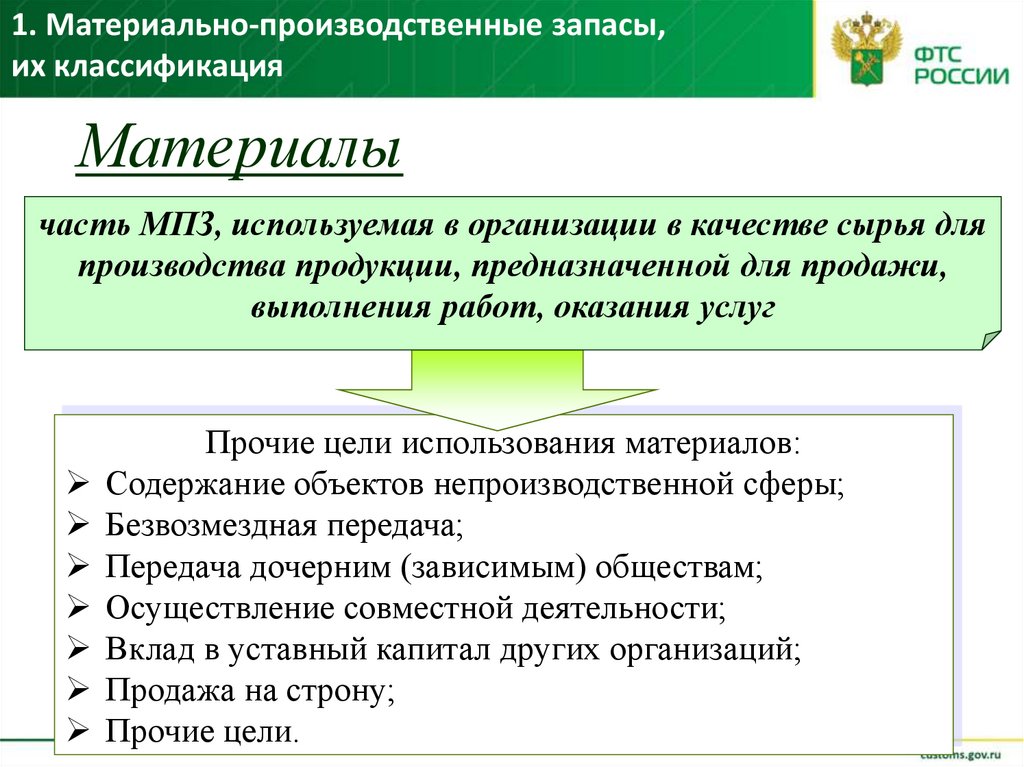

1. Материально-производственные запасы,их классификация

Материалы

часть МПЗ, используемая в организации в качестве сырья для

производства продукции, предназначенной для продажи,

выполнения работ, оказания услуг

Прочие цели использования материалов:

Содержание объектов непроизводственной сферы;

Безвозмездная передача;

Передача дочерним (зависимым) обществам;

Осуществление совместной деятельности;

Вклад в уставный капитал других организаций;

Продажа на строну;

Прочие цели.

7.

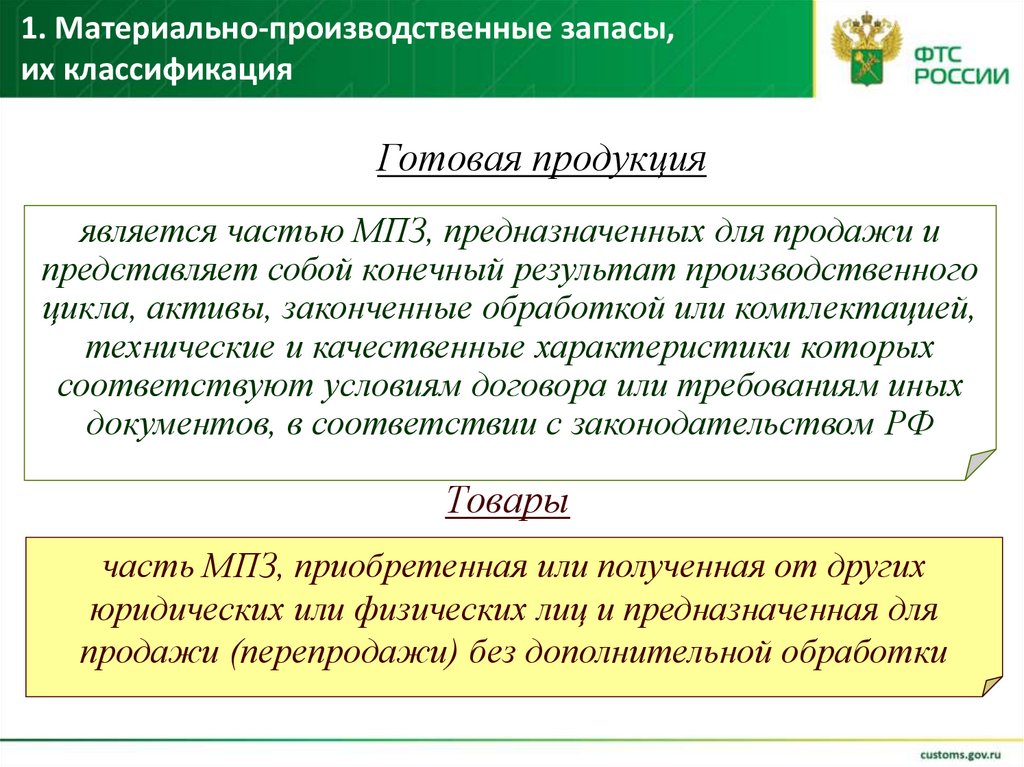

1. Материально-производственные запасы,их классификация

Готовая продукция

является частью МПЗ, предназначенных для продажи и

представляет собой конечный результат производственного

цикла, активы, законченные обработкой или комплектацией,

технические и качественные характеристики которых

соответствуют условиям договора или требованиям иных

документов, в соответствии с законодательством РФ

Товары

часть МПЗ, приобретенная или полученная от других

юридических или физических лиц и предназначенная для

продажи (перепродажи) без дополнительной обработки

8.

1. Учет расчетов с поставщиками иподрядчиками

Экономическая классификация материалов

М

А

Т

Е

Р

И

А

Л

Ы

Сырье и основные материалы

Вспомогательные материалы

Покупные полуфабрикаты

Возвратные отходы производства

Топливо

Тара и тарные материалы

Запасные части

Инвентарь и хозяйственные принадлежности

9.

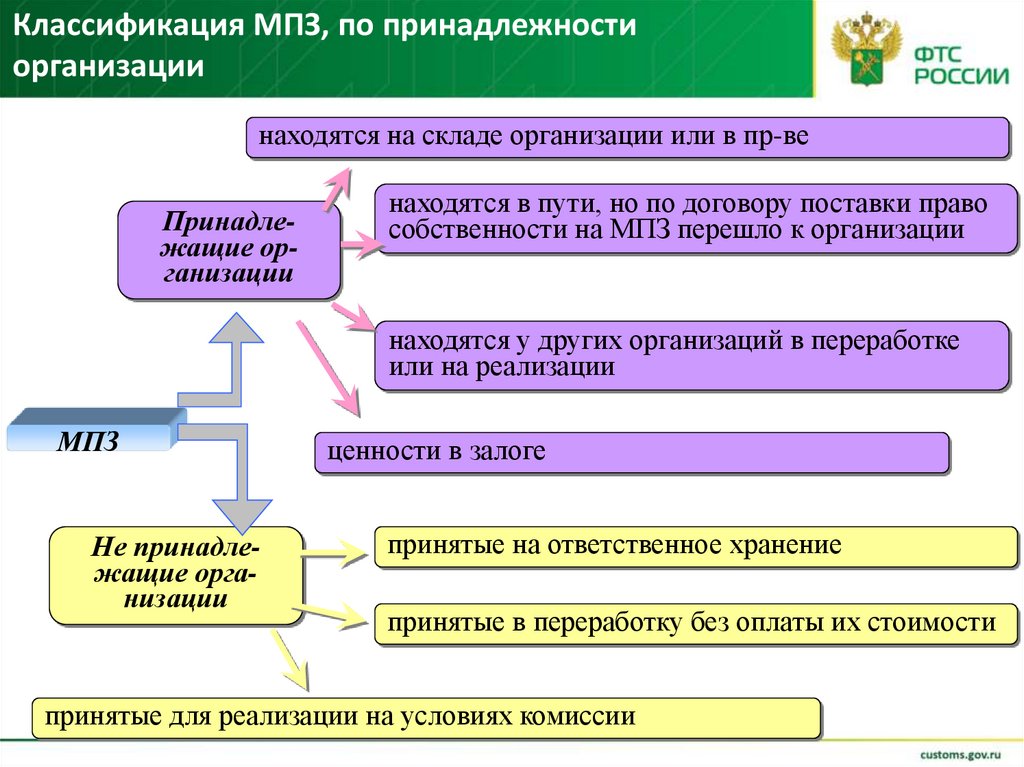

Классификация МПЗ, по принадлежностиорганизации

находятся на складе организации или в пр-ве

Принадлежащие организации

находятся в пути, но по договору поставки право

собственности на МПЗ перешло к организации

находятся у других организаций в переработке

или на реализации

МПЗ

Не принадлежащие организации

ценности в залоге

принятые на ответственное хранение

принятые в переработку без оплаты их стоимости

принятые для реализации на условиях комиссии

10.

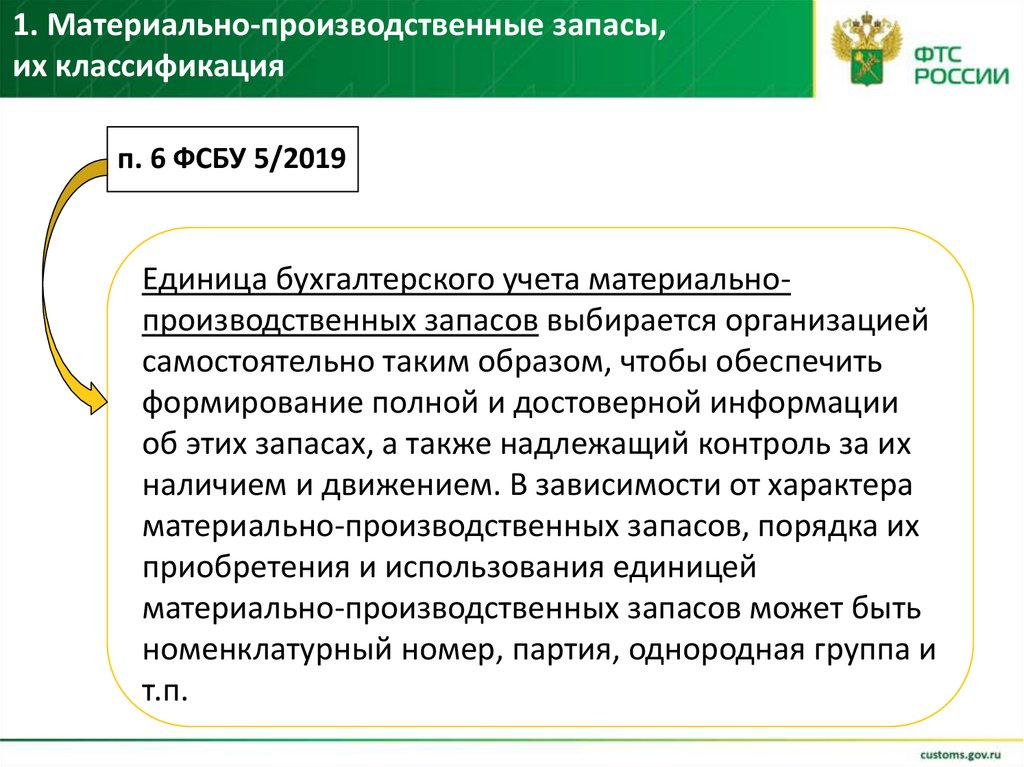

1. Материально-производственные запасы,их классификация

п. 6 ФСБУ 5/2019

Единица бухгалтерского учета материальнопроизводственных запасов выбирается организацией

самостоятельно таким образом, чтобы обеспечить

формирование полной и достоверной информации

об этих запасах, а также надлежащий контроль за их

наличием и движением. В зависимости от характера

материально-производственных запасов, порядка их

приобретения и использования единицей

материально-производственных запасов может быть

номенклатурный номер, партия, однородная группа и

т.п.

11.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

2.Учет приобретения МПЗ и их оценка

12.

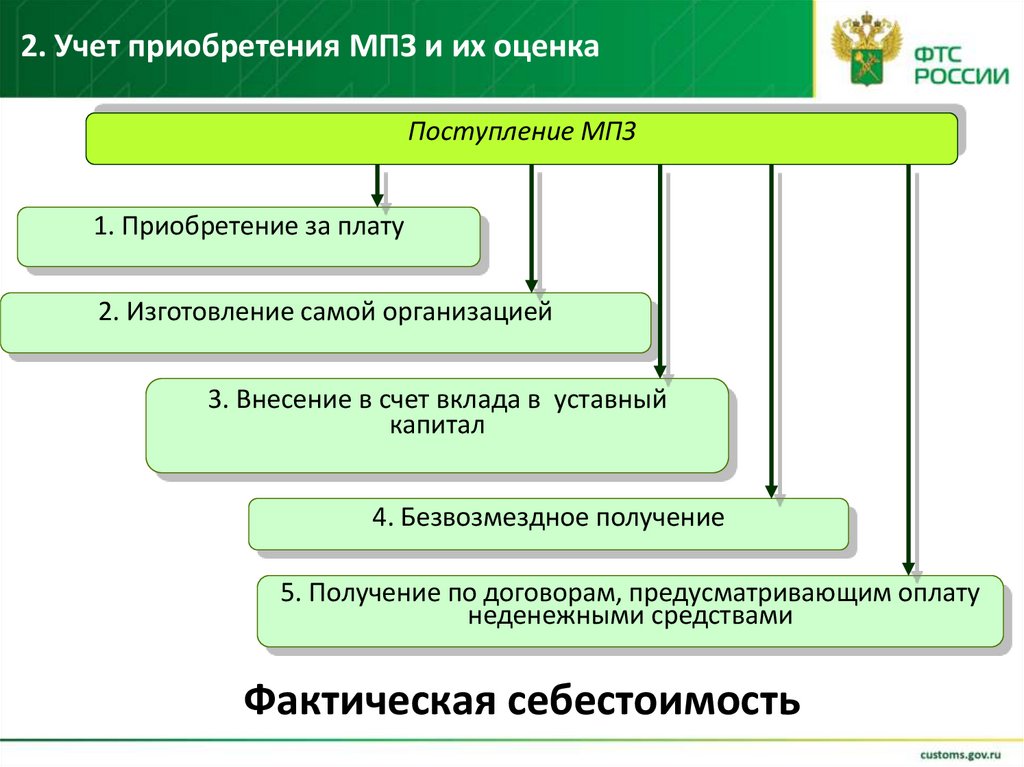

2. Учет приобретения МПЗ и их оценкаПоступление МПЗ

1. Приобретение за плату

2. Изготовление самой организацией

3. Внесение в счет вклада в уставный

капитал

4. Безвозмездное получение

5. Получение по договорам, предусматривающим оплату

неденежными средствами

Фактическая себестоимость

13.

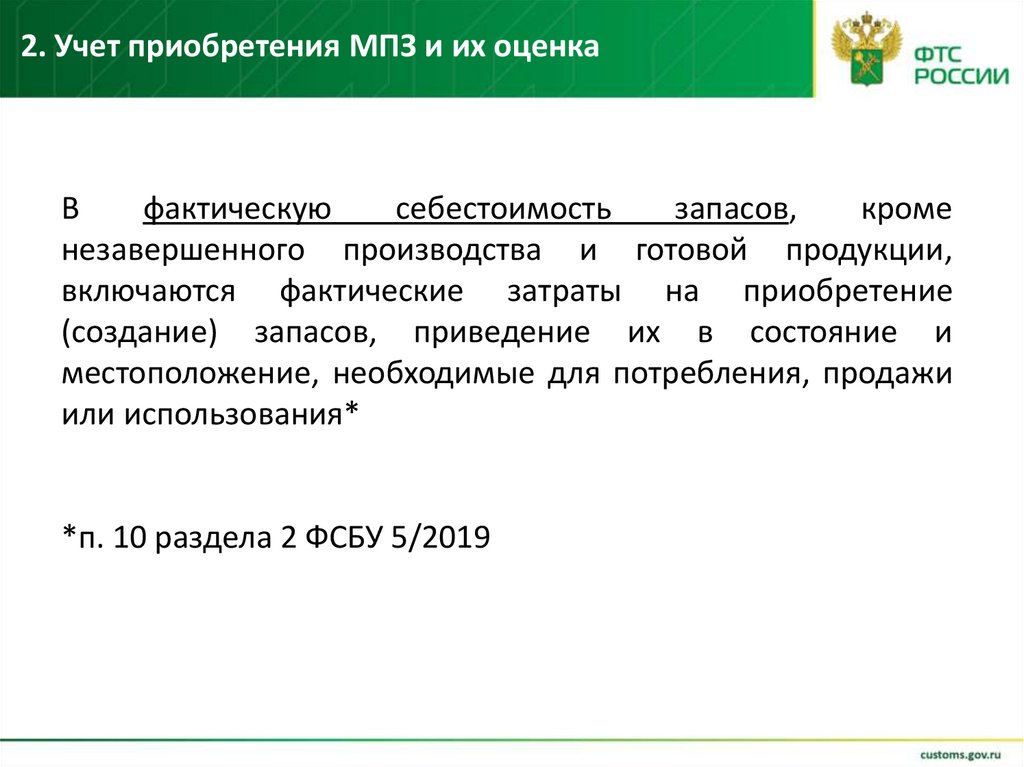

2. Учет приобретения МПЗ и их оценкаВ

фактическую

себестоимость

запасов,

кроме

незавершенного производства и готовой продукции,

включаются фактические затраты на приобретение

(создание) запасов, приведение их в состояние и

местоположение, необходимые для потребления, продажи

или использования*

*п. 10 раздела 2 ФСБУ 5/2019

14.

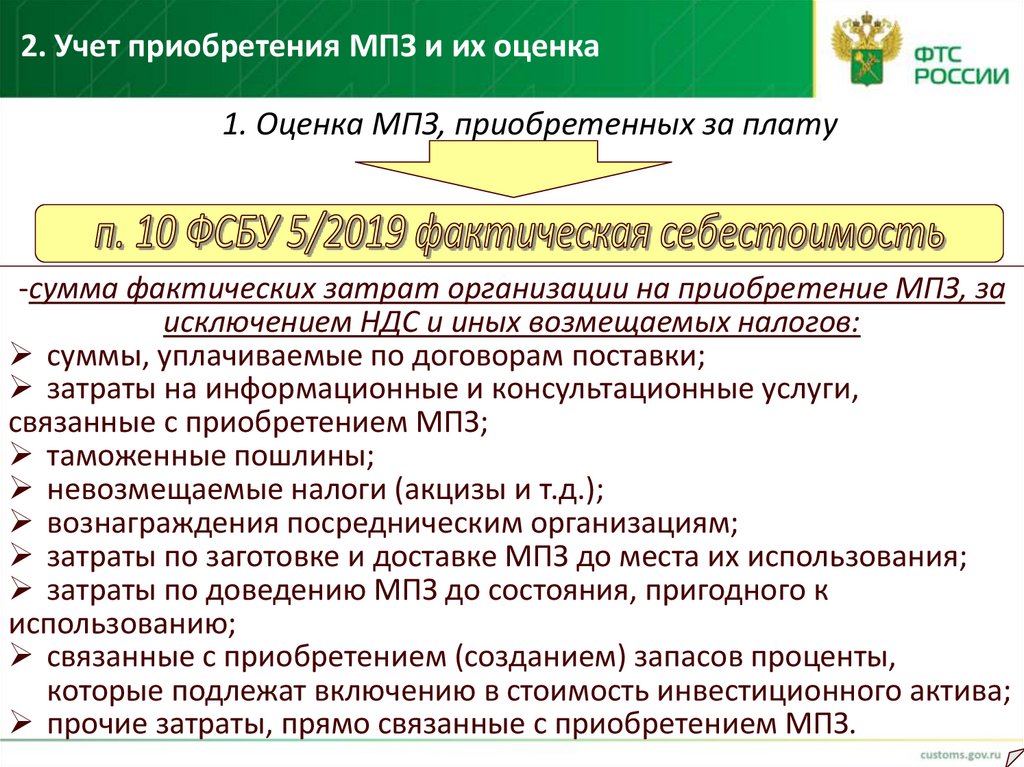

2. Учет приобретения МПЗ и их оценка1. Оценка МПЗ, приобретенных за плату

-сумма фактических затрат организации на приобретение МПЗ, за

исключением НДС и иных возмещаемых налогов:

суммы, уплачиваемые по договорам поставки;

затраты на информационные и консультационные услуги,

связанные с приобретением МПЗ;

таможенные пошлины;

невозмещаемые налоги (акцизы и т.д.);

вознаграждения посредническим организациям;

затраты по заготовке и доставке МПЗ до места их использования;

затраты по доведению МПЗ до состояния, пригодного к

использованию;

связанные с приобретением (созданием) запасов проценты,

которые подлежат включению в стоимость инвестиционного актива;

прочие затраты, прямо связанные с приобретением МПЗ.

15.

2. Учет приобретения МПЗ и их оценкасчет 10 «Материалы» (активный)

- 10/1 «Сырье и материалы»

- 10/2 «Покупные полуфабрикаты и комплектующие

изделия, конструкции и детали»

- 10/3 «Топливо»

- 10/4 «Тара и тарные материалы»

- 10/5 «Запасные части»

- 10/6 «Прочие материалы»

- 10/7 «Материалы, переданные в переработку на сторону»

- 10/8 «Строительные материалы»

- 10/9 «Инвентарь и хоз. принадлежности»

- 10/10 «Спец. оснастка и спец. одежда на складе»

- 10/11 «Спец. оснастка и спец. одежда в эксплуатации»

16.

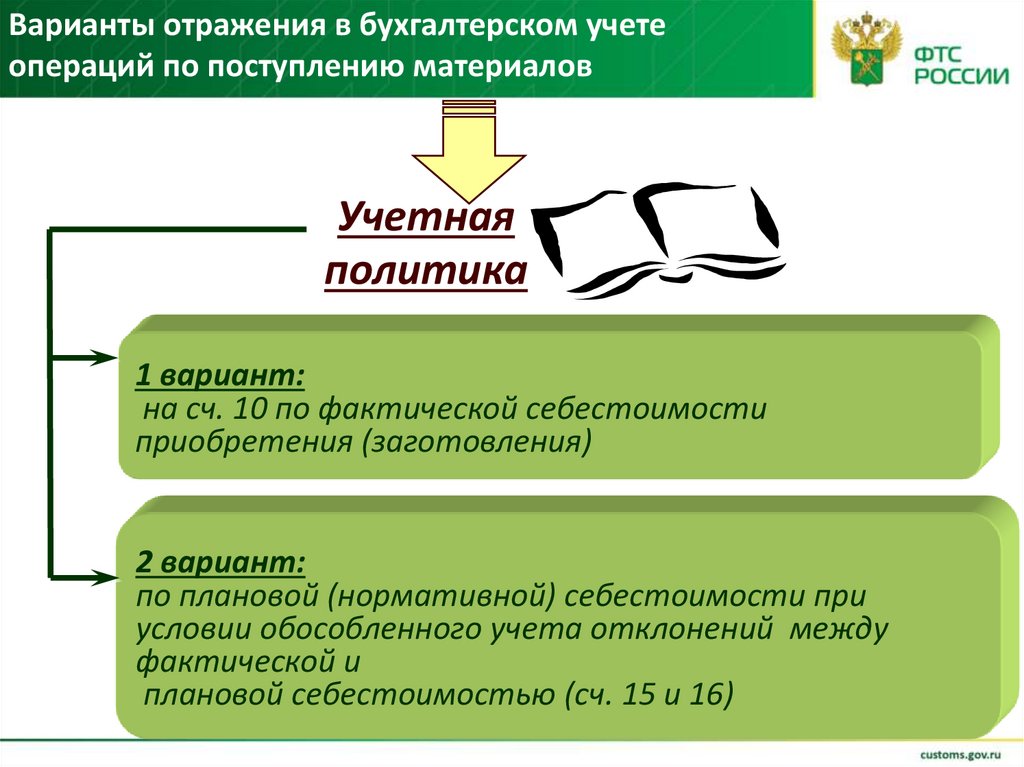

Варианты отражения в бухгалтерском учетеопераций по поступлению материалов

Учетная

политика

1 вариант:

на сч. 10 по фактической себестоимости

приобретения (заготовления)

2 вариант:

по плановой (нормативной) себестоимости при

условии обособленного учета отклонений между

фактической и

плановой себестоимостью (сч. 15 и 16)

17.

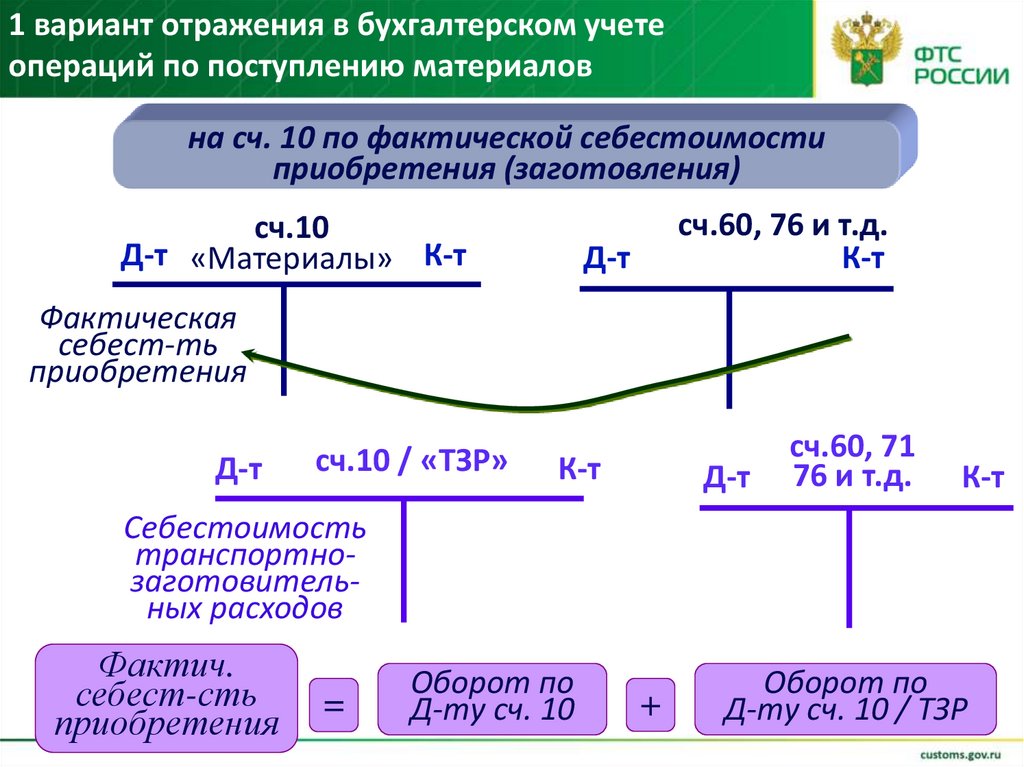

1 вариант отражения в бухгалтерском учетеопераций по поступлению материалов

на сч. 10 по фактической себестоимости

приобретения (заготовления)

сч.10

Д-т «Материалы» К-т

сч.60, 76 и т.д.

К-т

Д-т

Фактическая

себест-ть

приобретения

Д-т

сч.10 / «ТЗР»

К-т

Д-т

сч.60, 71

76 и т.д.

К-т

Себестоимость

транспортнозаготовительных расходов

Фактич.

себест-сть

приобретения

=

Оборот по

Д-ту сч. 10

+

Оборот по

Д-ту сч. 10 / ТЗР

18.

2 вариант отражения в бухгалтерском учетеопераций по поступлению материалов

по плановой (нормативной) себестоимости при

условии обособленного учета отклонений между

фактической и плановой себестоимостью

используются дополнительные счета

счет 16

«Отклонение в стои-мости

материальных

ценностей»(активный)

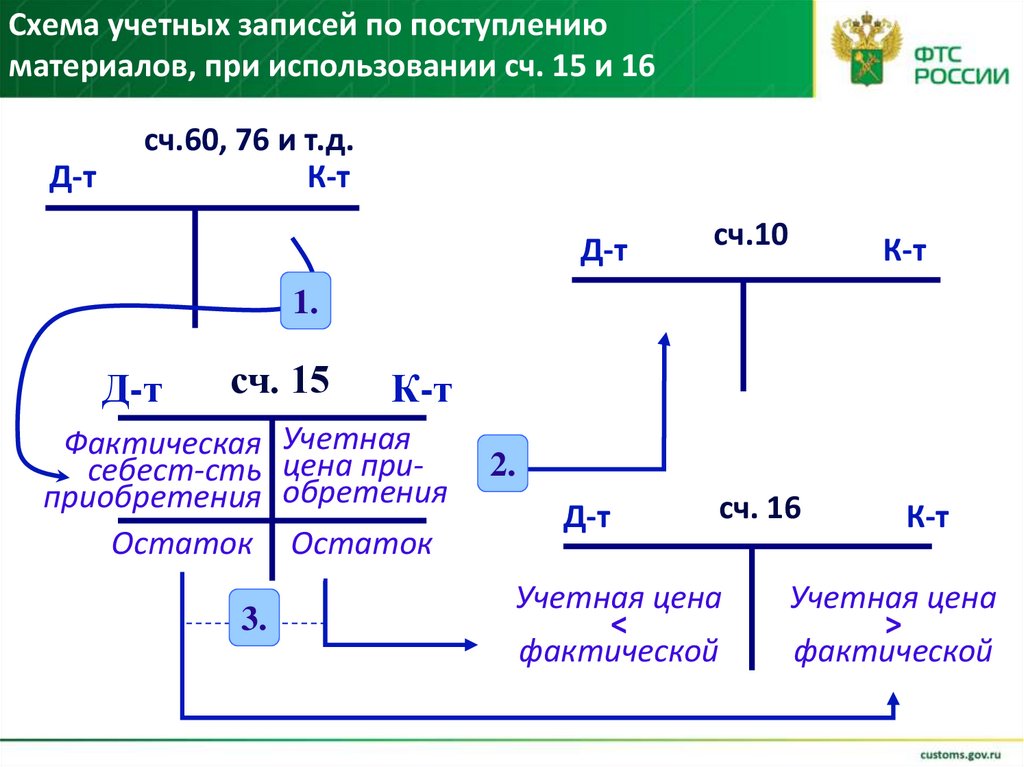

счет 15

«Заготовление и приобретение материальных

ценностей» (активный)

Д-т

сч. 15

Фактическая

себестоимость

приобретенных

материалов

К-т

Учетная цена

приобретенных

материалов

Для учета разниц в

стоимости приобретенных МПЗ по

фактической себестоимости и учет-ным

ценам

19.

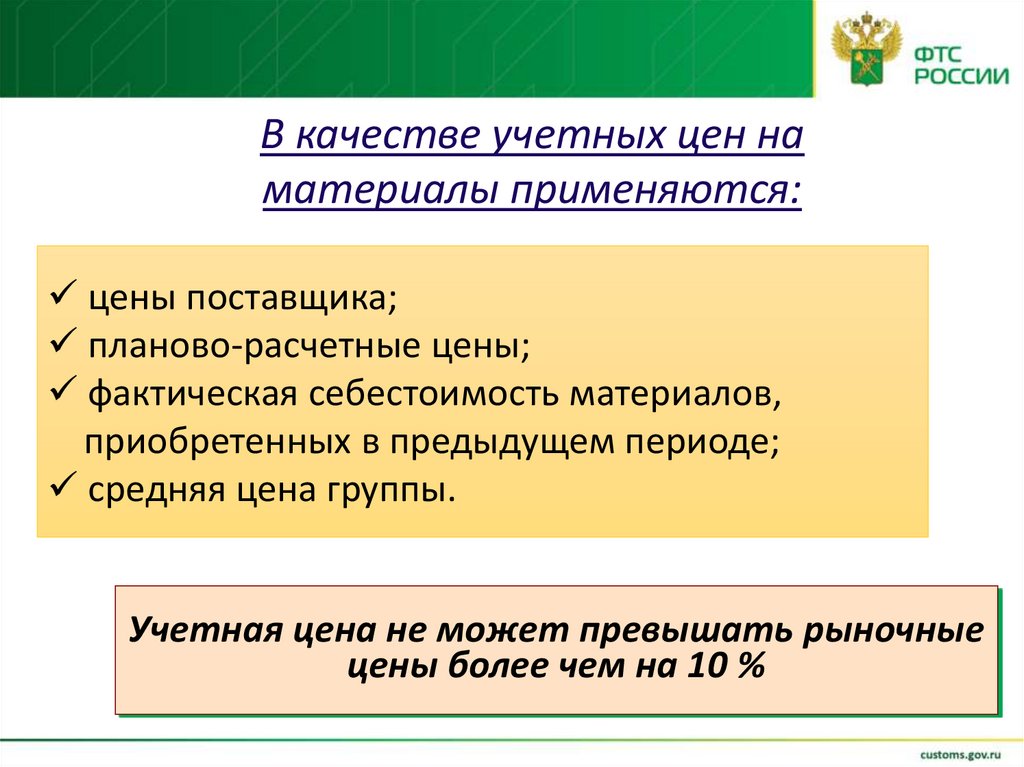

В качестве учетных цен наматериалы применяются:

цены поставщика;

планово-расчетные цены;

фактическая себестоимость материалов,

приобретенных в предыдущем периоде;

средняя цена группы.

Учетная цена не может превышать рыночные

цены более чем на 10 %

20.

Схема учетных записей по поступлениюматериалов, при использовании сч. 15 и 16

Д-т

сч.60, 76 и т.д.

К-т

Д-т

сч.10

К-т

Д-т

сч. 16

К-т

1.

Д-т

сч. 15

К-т

Фактическая Учетная

себест-сть цена приприобретения обретения

Остаток Остаток

3.

2.

Учетная цена

<

фактической

Учетная цена

>

фактической

21.

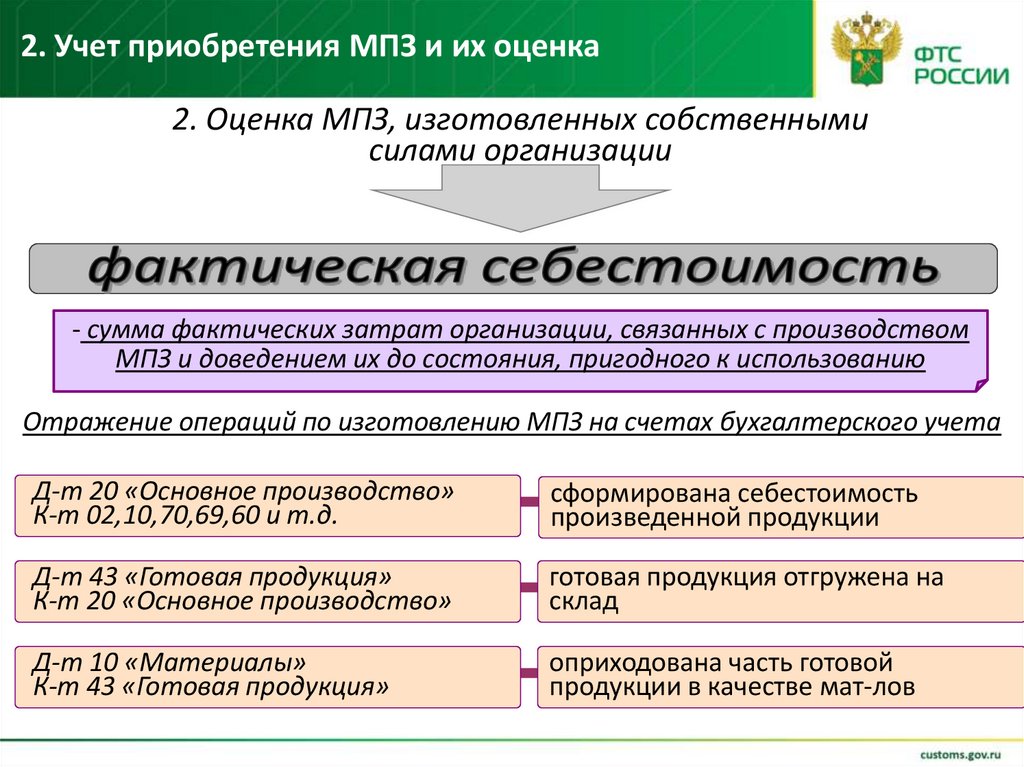

2. Учет приобретения МПЗ и их оценка2. Оценка МПЗ, изготовленных собственными

силами организации

- сумма фактических затрат организации, связанных с производством

МПЗ и доведением их до состояния, пригодного к использованию

Отражение операций по изготовлению МПЗ на счетах бухгалтерского учета

Д-т 20 «Основное производство»

К-т 02,10,70,69,60 и т.д.

сформирована себестоимость

произведенной продукции

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство»

готовая продукция отгружена на

склад

Д-т 10 «Материалы»

К-т 43 «Готовая продукция»

оприходована часть готовой

продукции в качестве мат-лов

22.

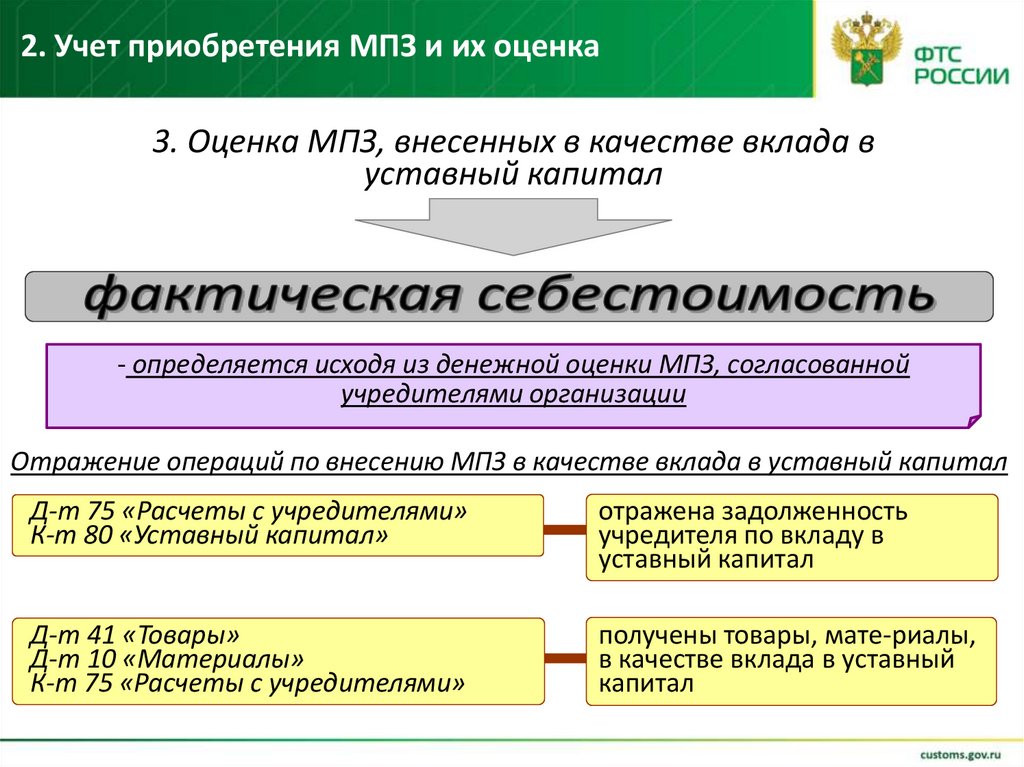

2. Учет приобретения МПЗ и их оценка3. Оценка МПЗ, внесенных в качестве вклада в

уставный капитал

- определяется исходя из денежной оценки МПЗ, согласованной

учредителями организации

Отражение операций по внесению МПЗ в качестве вклада в уставный капитал

Д-т 75 «Расчеты с учредителями»

К-т 80 «Уставный капитал»

отражена задолженность

учредителя по вкладу в

уставный капитал

Д-т 41 «Товары»

Д-т 10 «Материалы»

К-т 75 «Расчеты с учредителями»

получены товары, мате-риалы,

в качестве вклада в уставный

капитал

23.

2. Учет приобретения МПЗ и их оценка4. Оценка МПЗ, полученных безвозмездно

- определяется исходя из текущей рыночной стоимости МПЗ на дату

принятия их к учету, т. е. в сумме денежных средств, которая может

быть получена в результате продажи данного вида МПЗ

Отражение операций по поступлению МПЗ, полученных безвозмездно на

счетах учета

Д-т 41 «Товары»

Д-т 10 «Материалы»

К-т 98/2 «Безвозмездные поступления»

возникло право собственности на безвозмездно

полученные МПЗ

Д-т 98/2 «Безвозмездные поступления»

К-т 91 «Прочие доходы и расходы» субсч. 1

«Прочие доходы»

отражена в составе прочих

доходов часть материалов,

полученных безвозмездно и

переданных в пр-во

24.

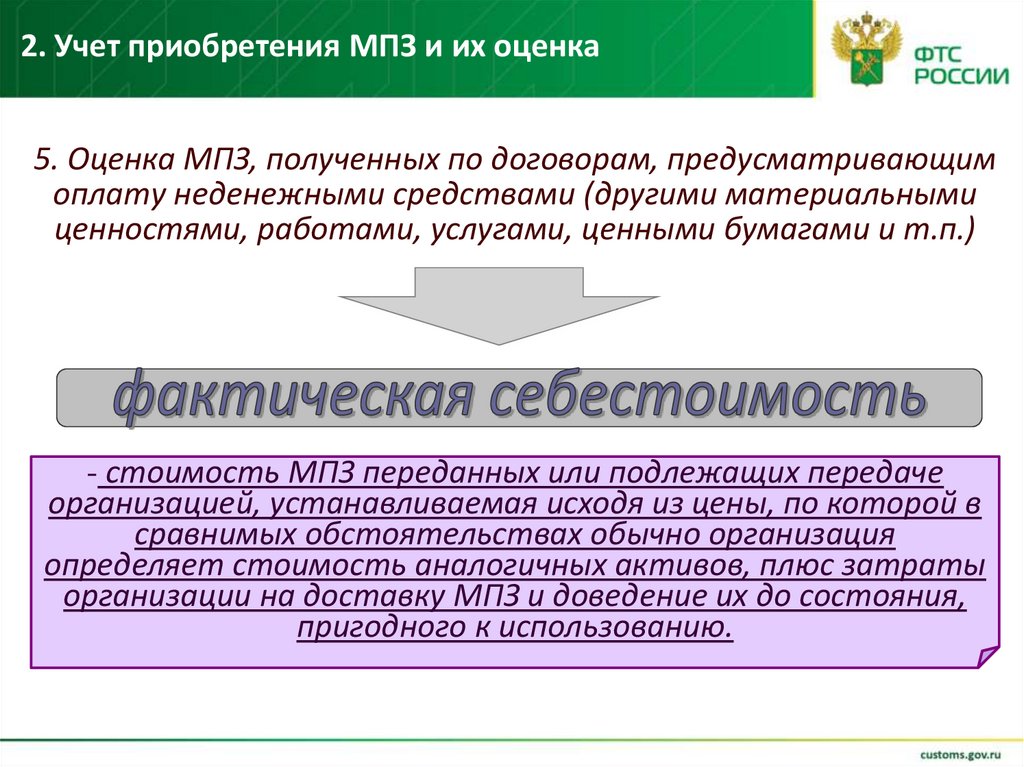

2. Учет приобретения МПЗ и их оценка5. Оценка МПЗ, полученных по договорам, предусматривающим

оплату неденежными средствами (другими материальными

ценностями, работами, услугами, ценными бумагами и т.п.)

- стоимость МПЗ переданных или подлежащих передаче

организацией, устанавливаемая исходя из цены, по которой в

сравнимых обстоятельствах обычно организация

определяет стоимость аналогичных активов, плюс затраты

организации на доставку МПЗ и доведение их до состояния,

пригодного к использованию.

25.

Схема учетных записей по поступлению МПЗ,полученных по договорам, предусматривающим

оплату неденежными средствами

Д-т сч. 41 «Товары»

Д-т сч. 10 «Материалы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

оприходованы

товары, материалы

Д-т сч. 19 «НДС по приобрет. ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

учтен НДС

Д-т 62 «Расчеты с покупателями и заказчиками»

К-т 90/1 «Выручка»

отражена выручка от

реализации по товарообменной операции

Д-т 90/3 «НДС»

К-т 68 «Расчеты по НДС»

начислен НДС

Д-т сч. 90/2 «Себестоимость»

Д-т сч. 41 «Товары», 10 «Материалы»

списана себестоимость

товаров, материалов

Д-т сч. 60 К-т сч. 62

Отражен зачет взаимных

требований

Д-т сч. 99 К-т сч. 90/9 (убыток)

Д-т сч. 90/9 К-т сч. 99 (прибыль)

отражен фин. рез-т по

товарообмен. оп-ции

26.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

3. Методы учета МПЗ. Учет материалов при

отпуске в производство и ином выбытии

27.

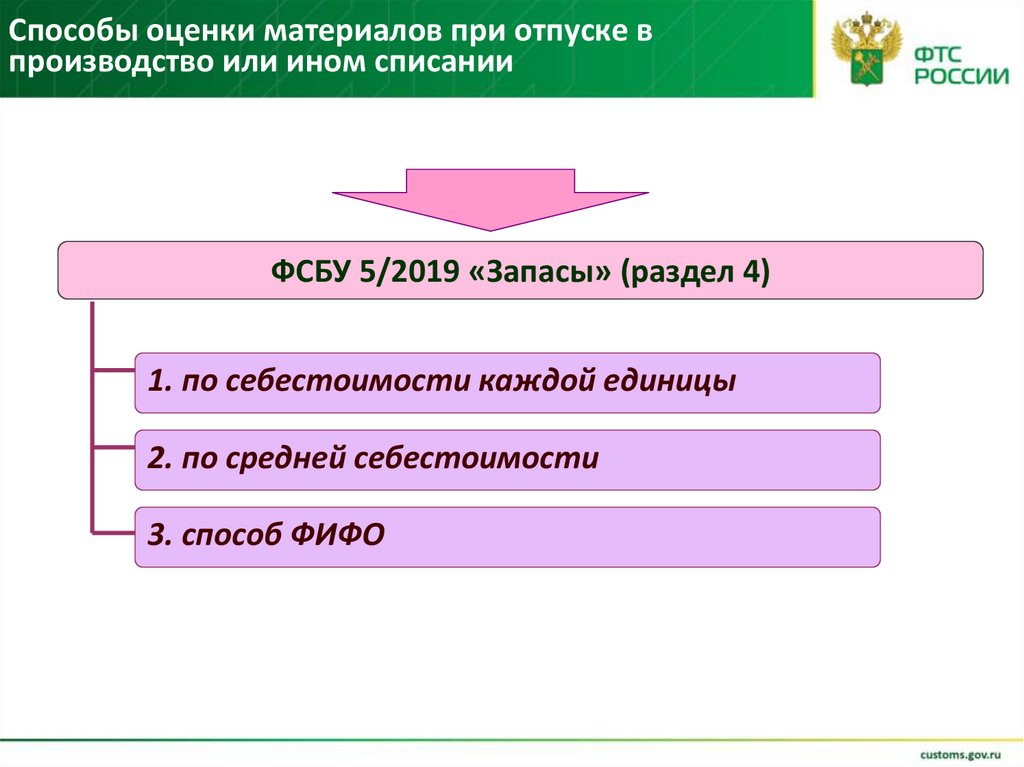

Способы оценки материалов при отпуске впроизводство или ином списании

ФСБУ 5/2019 «Запасы» (раздел 4)

1. по себестоимости каждой единицы

2. по средней себестоимости

3. способ ФИФО

28.

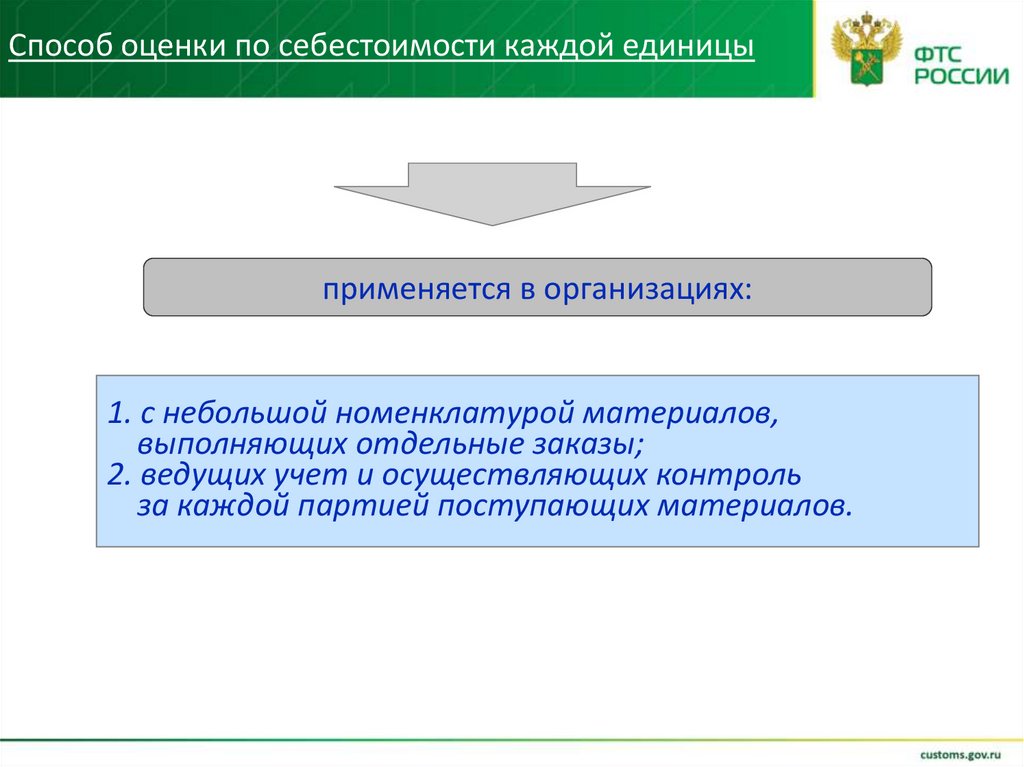

Способ оценки по себестоимости каждой единицыприменяется в организациях:

1. с небольшой номенклатурой материалов,

выполняющих отдельные заказы;

2. ведущих учет и осуществляющих контроль

за каждой партией поступающих материалов.

29.

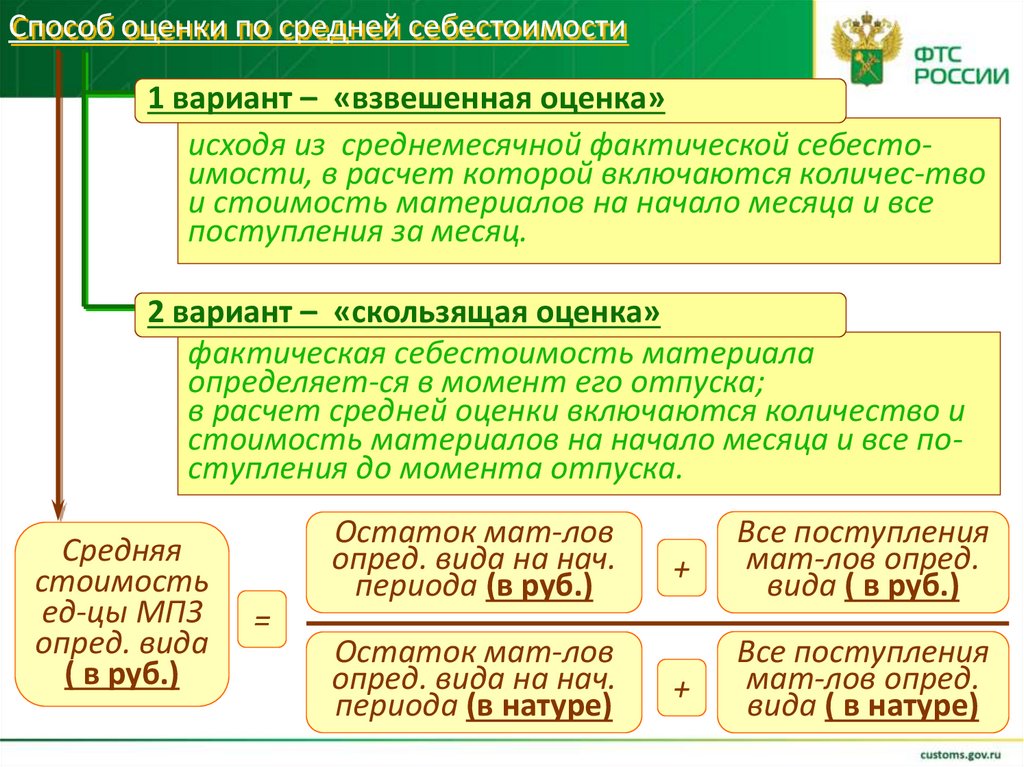

Способ оценки по средней себестоимости1 вариант – «взвешенная оценка»

исходя из среднемесячной фактической себестоимости, в расчет которой включаются количес-тво

и стоимость материалов на начало месяца и все

поступления за месяц.

2 вариант – «скользящая оценка»

фактическая себестоимость материала

определяет-ся в момент его отпуска;

в расчет средней оценки включаются количество и

стоимость материалов на начало месяца и все поступления до момента отпуска.

Средняя

стоимость

ед-цы МПЗ

опред. вида

( в руб.)

Остаток мат-лов

опред. вида на нач.

периода (в руб.)

=

Остаток мат-лов

опред. вида на нач.

периода (в натуре)

+

Все поступления

мат-лов опред.

вида ( в руб.)

+

Все поступления

мат-лов опред.

вида ( в натуре)

30.

Способ по средней себестоимости предполагает расчетсебестоимости единицы учета запасов путем деления общей

себестоимости

вида

запасов

на

их

количество,

складывающихся соответственно из себестоимости и

количества остатка на начало периода (месяц или другой,

определенный организацией период) и поступивших запасов

в течение данного периода

30

31.

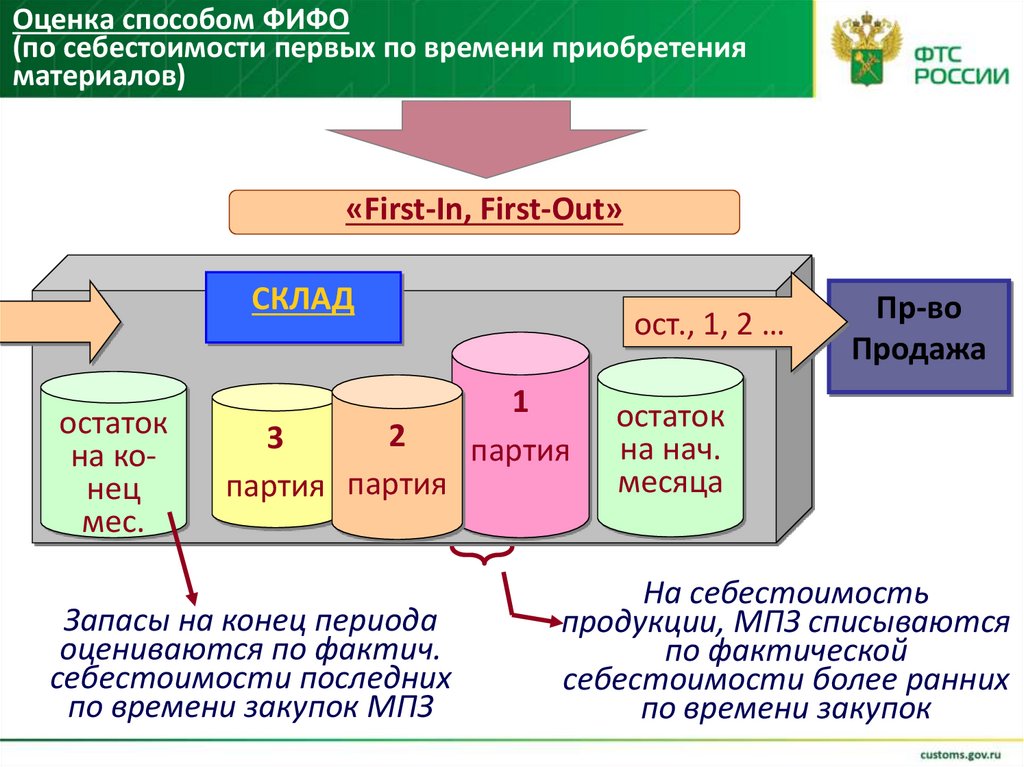

Оценка способом ФИФО(по себестоимости первых по времени приобретения

материалов)

«First-In, First-Out»

СКЛАД

остаток

на конец

мес.

2

3

партия партия

Запасы на конец периода

оцениваются по фактич.

себестоимости последних

по времени закупок МПЗ

ост., 1, 2 …

1

партия

Пр-во

Продажа

остаток

на нач.

месяца

На себестоимость

продукции, МПЗ списываются

по фактической

себестоимости более ранних

по времени закупок

32.

Способ ФИФО основан на допущении, что запасыиспользуются в последовательности их поступления, то есть

запасы, первыми поступающие в производство (продажу),

должны быть оценены по себестоимости первых по времени

приобретений. При применении этого способа оценка

имеющихся в наличии на отчетную дату запасов

соответствует оценке последних по времени поступивших

запасов

32

33.

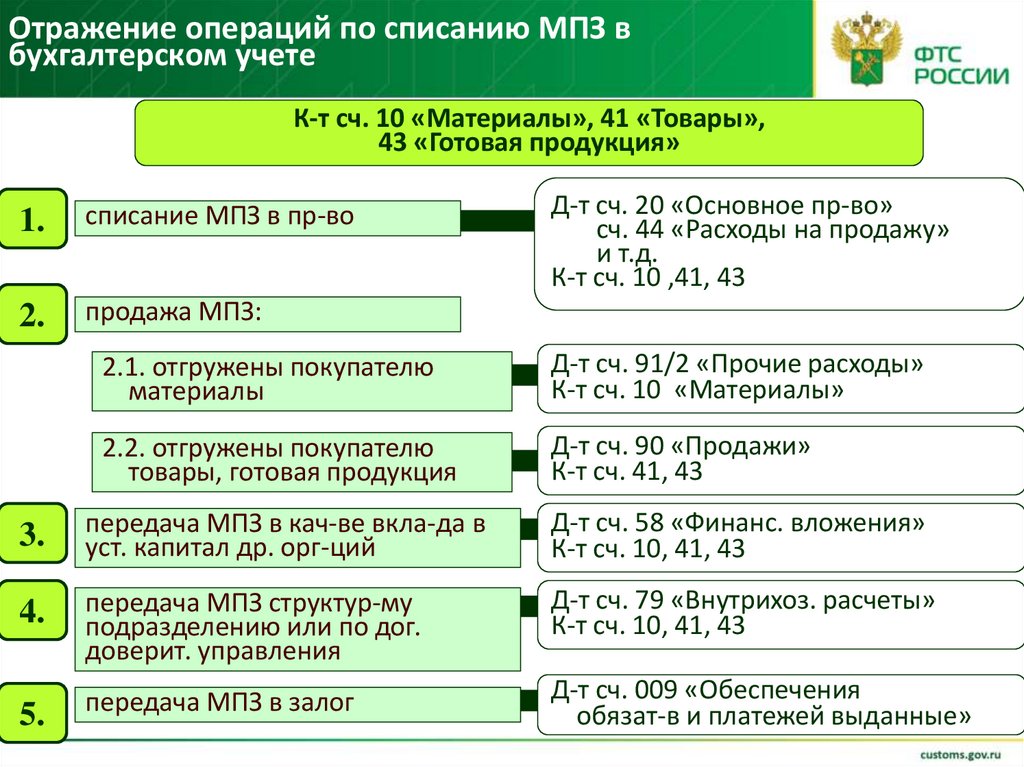

Отражение операций по списанию МПЗ вбухгалтерском учете

К-т сч. 10 «Материалы», 41 «Товары»,

43 «Готовая продукция»

1.

списание МПЗ в пр-во

2.

продажа МПЗ:

Д-т сч. 20 «Основное пр-во»

сч. 44 «Расходы на продажу»

и т.д.

К-т сч. 10 ,41, 43

2.1. отгружены покупателю

материалы

Д-т сч. 91/2 «Прочие расходы»

К-т сч. 10 «Материалы»

2.2. отгружены покупателю

товары, готовая продукция

Д-т сч. 90 «Продажи»

К-т сч. 41, 43

3.

передача МПЗ в кач-ве вкла-да в

уст. капитал др. орг-ций

Д-т сч. 58 «Финанс. вложения»

К-т сч. 10, 41, 43

4.

передача МПЗ структур-му

подразделению или по дог.

доверит. управления

Д-т сч. 79 «Внутрихоз. расчеты»

К-т сч. 10, 41, 43

5.

передача МПЗ в залог

Д-т сч. 009 «Обеспечения

обязат-в и платежей выданные»

34.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

4. Документальное оформление МПЗ

35.

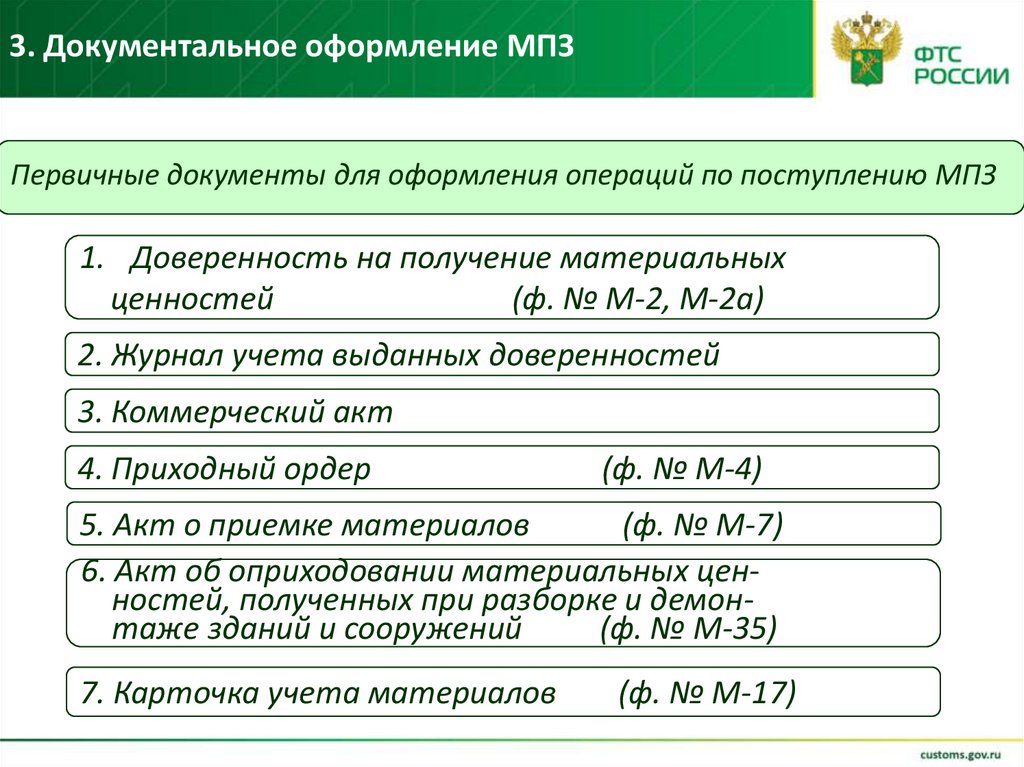

3. Документальное оформление МПЗПервичные документы для оформления операций по поступлению МПЗ

1. Доверенность на получение материальных

ценностей

(ф. № М-2, М-2а)

2. Журнал учета выданных доверенностей

3. Коммерческий акт

4. Приходный ордер

(ф. № М-4)

5. Акт о приемке материалов

(ф. № М-7)

6. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений

(ф. № М-35)

7. Карточка учета материалов

(ф. № М-17)

36.

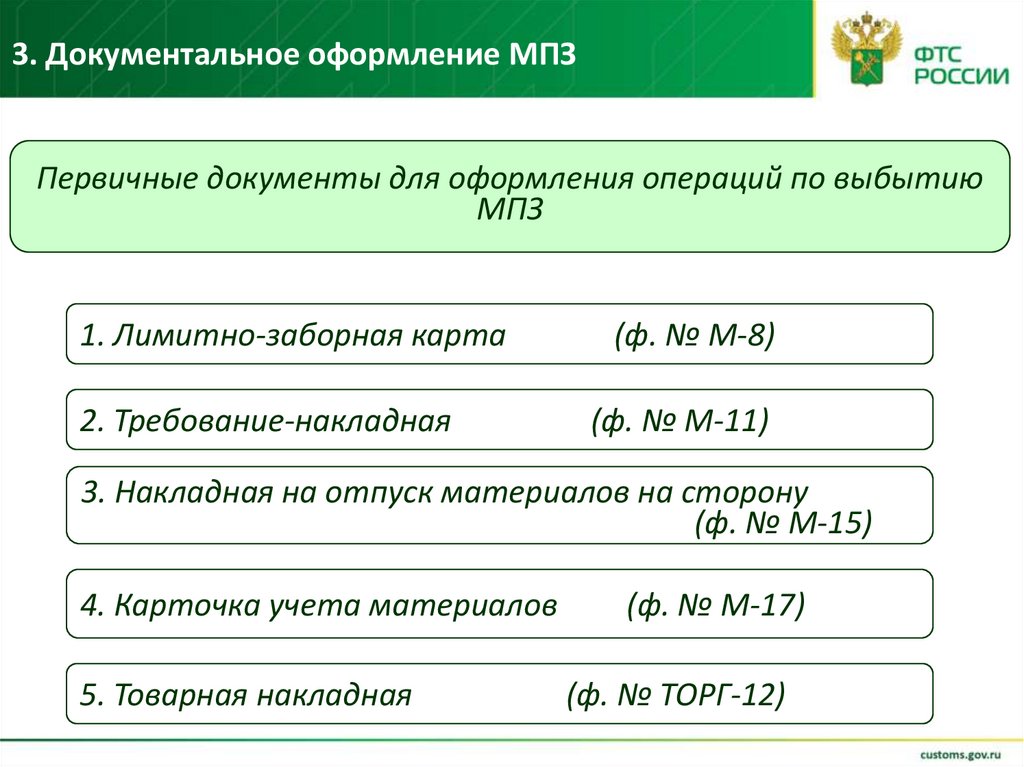

3. Документальное оформление МПЗПервичные документы для оформления операций по выбытию

МПЗ

1. Лимитно-заборная карта

(ф. № М-8)

2. Требование-накладная

(ф. № М-11)

3. Накладная на отпуск материалов на сторону

(ф. № М-15)

4. Карточка учета материалов

5. Товарная накладная

(ф. № М-17)

(ф. № ТОРГ-12)

37.

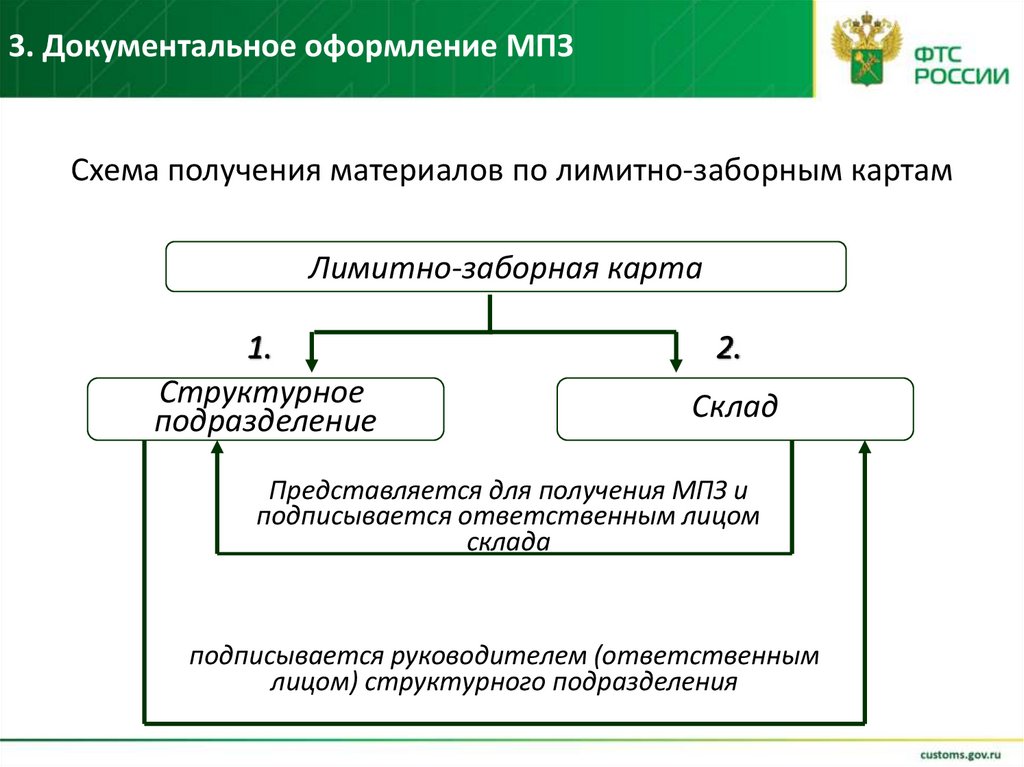

3. Документальное оформление МПЗСхема получения материалов по лимитно-заборным картам

Лимитно-заборная карта

1.

Структурное

подразделение

2.

Склад

Представляется для получения МПЗ и

подписывается ответственным лицом

склада

подписывается руководителем (ответственным

лицом) структурного подразделения

38.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

5. Учет денежных средств

39.

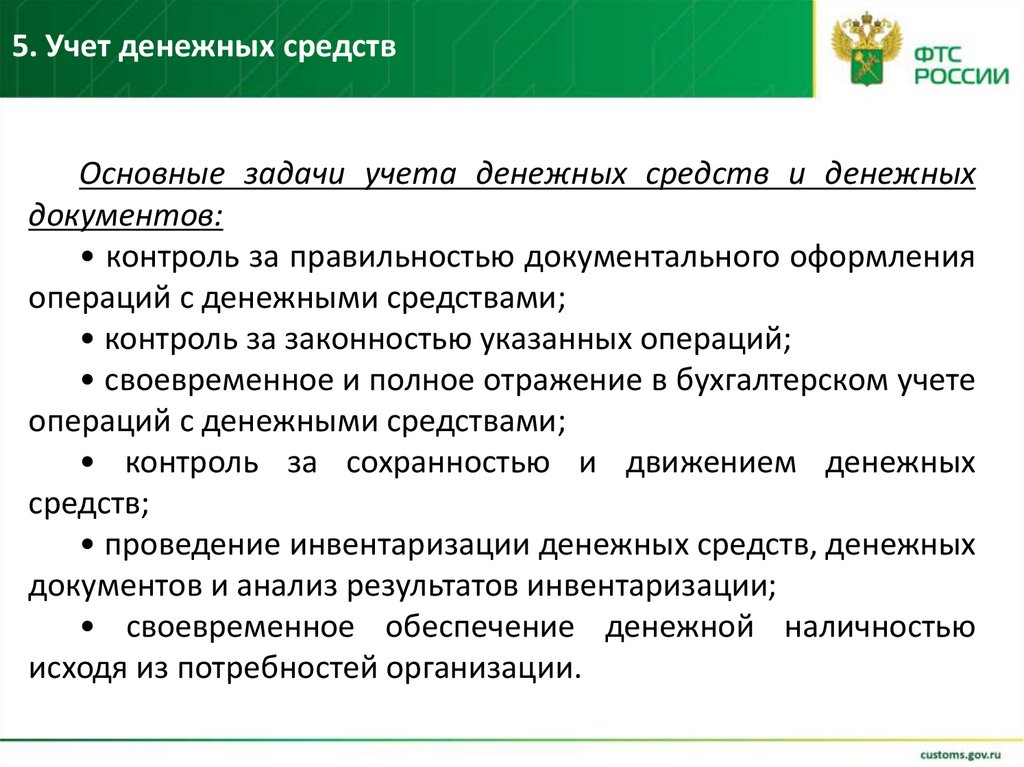

5. Учет денежных средствОсновные задачи учета денежных средств и денежных

документов:

• контроль за правильностью документального оформления

операций с денежными средствами;

• контроль за законностью указанных операций;

• своевременное и полное отражение в бухгалтерском учете

операций с денежными средствами;

• контроль за сохранностью и движением денежных

средств;

• проведение инвентаризации денежных средств, денежных

документов и анализ результатов инвентаризации;

• своевременное обеспечение денежной наличностью

исходя из потребностей организации.

40.

5. Учет денежных средствДенежные

средства

РАСЧЕТЫ

Безналичные расчеты

Расчеты наличными

Счета в банках

Касса

Переводы в пути

Зачисление

Списание

Внесение

Классификация денежных расчетов

Выдача

41.

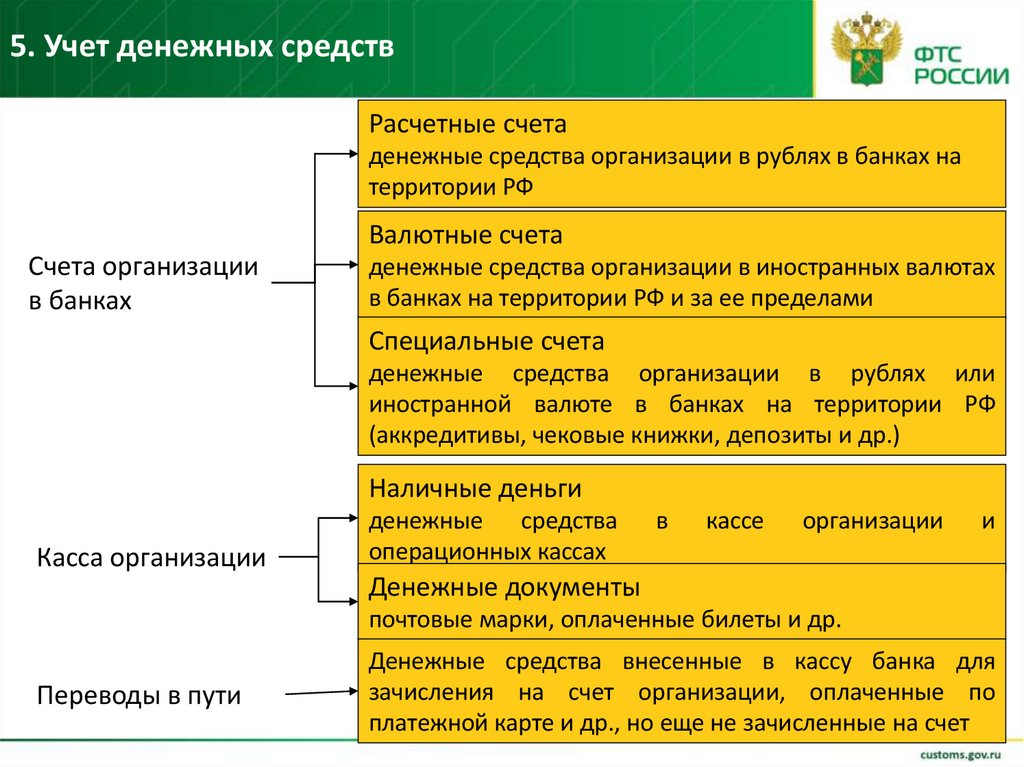

5. Учет денежных средствРасчетные счета

денежные средства организации в рублях в банках на

территории РФ

Валютные счета

Счета организации

в банках

денежные средства организации в иностранных валютах

в банках на территории РФ и за ее пределами

Специальные счета

денежные средства организации в рублях или

иностранной валюте в банках на территории РФ

(аккредитивы, чековые книжки, депозиты и др.)

Наличные деньги

Касса организации

денежные средства

операционных кассах

в

кассе

организации

и

Денежные документы

почтовые марки, оплаченные билеты и др.

Переводы в пути

Денежные средства внесенные в кассу банка для

зачисления на счет организации, оплаченные по

платежной карте и др., но еще не зачисленные на счет

42.

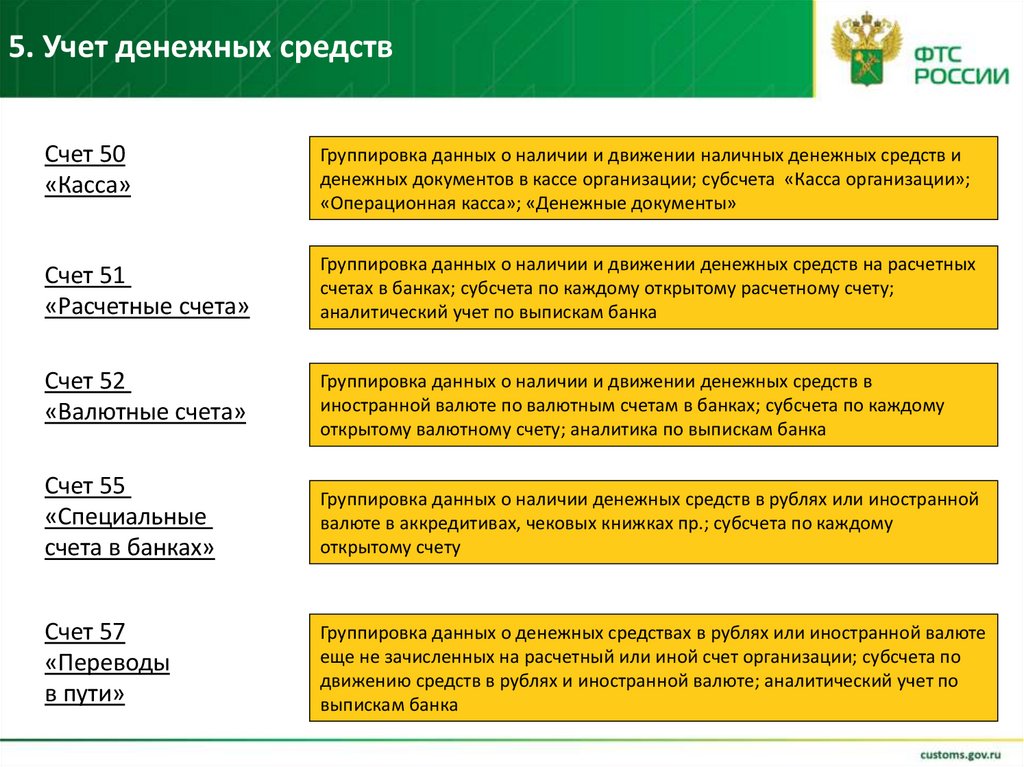

5. Учет денежных средствСчет 50

«Касса»

Группировка данных о наличии и движении наличных денежных средств и

денежных документов в кассе организации; субсчета «Касса организации»;

«Операционная касса»; «Денежные документы»

Счет 51

«Расчетные счета»

Группировка данных о наличии и движении денежных средств на расчетных

счетах в банках; субсчета по каждому открытому расчетному счету;

аналитический учет по выпискам банка

Счет 52

«Валютные счета»

Группировка данных о наличии и движении денежных средств в

иностранной валюте по валютным счетам в банках; субсчета по каждому

открытому валютному счету; аналитика по выпискам банка

Счет 55

«Специальные

счета в банках»

Группировка данных о наличии денежных средств в рублях или иностранной

валюте в аккредитивах, чековых книжках пр.; субсчета по каждому

открытому счету

Счет 57

«Переводы

в пути»

Группировка данных о денежных средствах в рублях или иностранной валюте

еще не зачисленных на расчетный или иной счет организации; субсчета по

движению средств в рублях и иностранной валюте; аналитический учет по

выпискам банка

43.

5. Учет денежных средств43

44.

5. Учет денежных средств44

45.

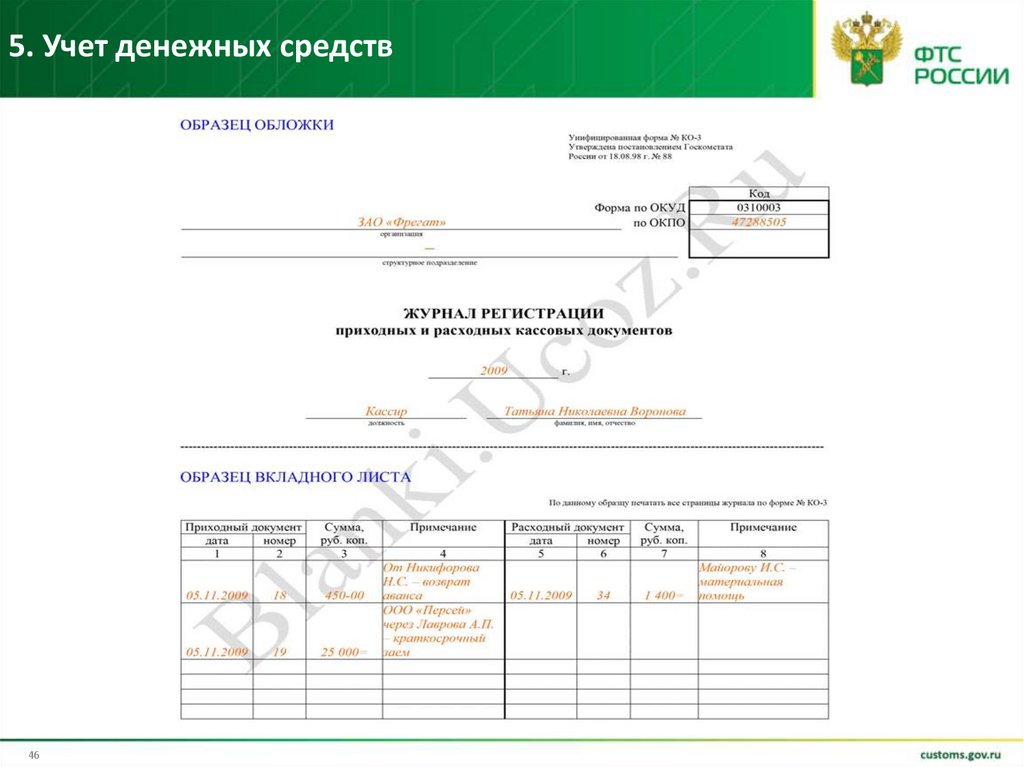

5. Учет денежных средств45

46.

5. Учет денежных средств46

47.

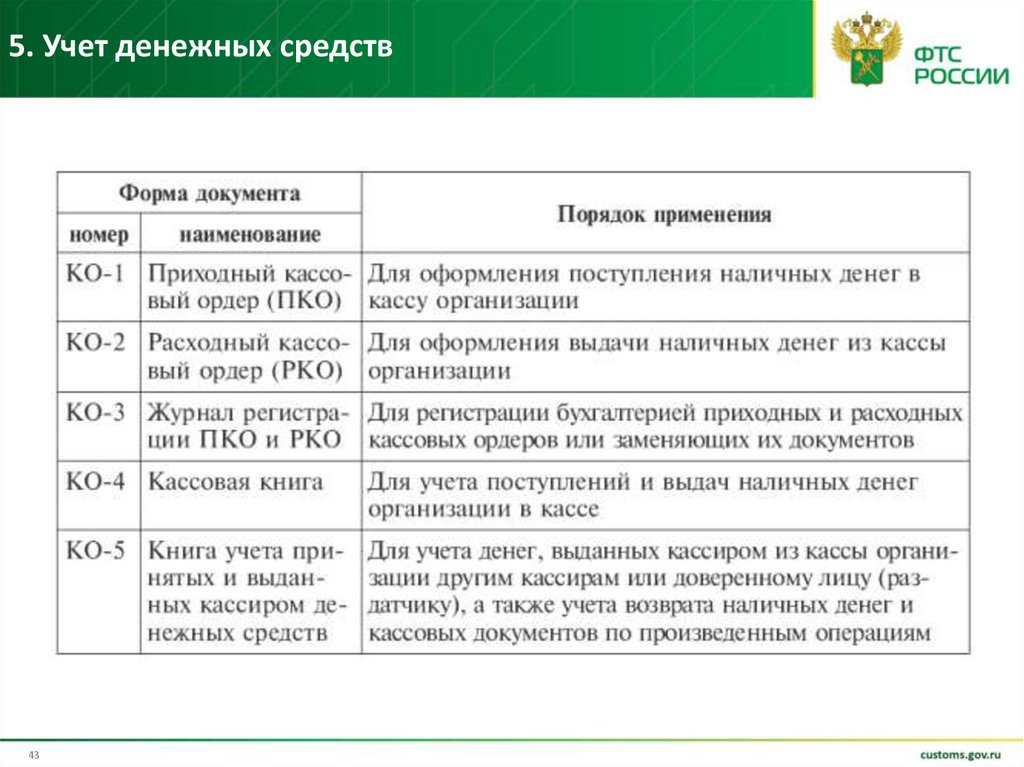

5. Учет денежных средствПОСЛЕДОВАТЕЛЬНОСТЬ ОБРАБОТКИ И ПРОИЗВОДСТВА ЗАПИСЕЙ ПО УЧЕТУ

ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Приходный кассовый ордер

(Форма № КО-1)

Расходный кассовый ордер

(Форма № КО-2)

Журнал регистрации приходных и расходных

Кассовых ордеров (Форма № КО-3)

Кассовая книга (Форма № КО-4)

Отчет по кассе (отрывной

лист из Кассовой книги)

Главная книга

Журнал ордер № 1 по кредиту счета

50 «Касса» и ведомость по дебету

счета 50 «Касса»

Бухгалтерский баланс

48.

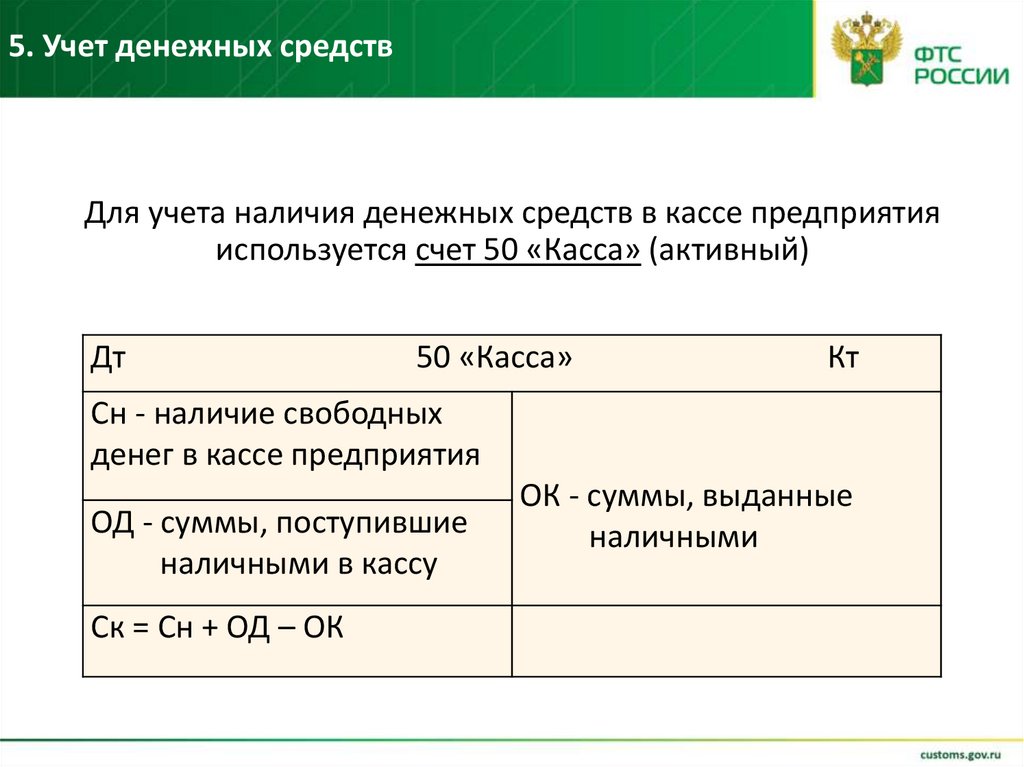

5. Учет денежных средствДля учета наличия денежных средств в кассе предприятия

используется счет 50 «Касса» (активный)

Дт

50 «Касса»

Кт

Сн - наличие свободных

денег в кассе предприятия

ОД - суммы, поступившие

наличными в кассу

Ск = Сн + ОД – ОК

ОК - суммы, выданные

наличными

49.

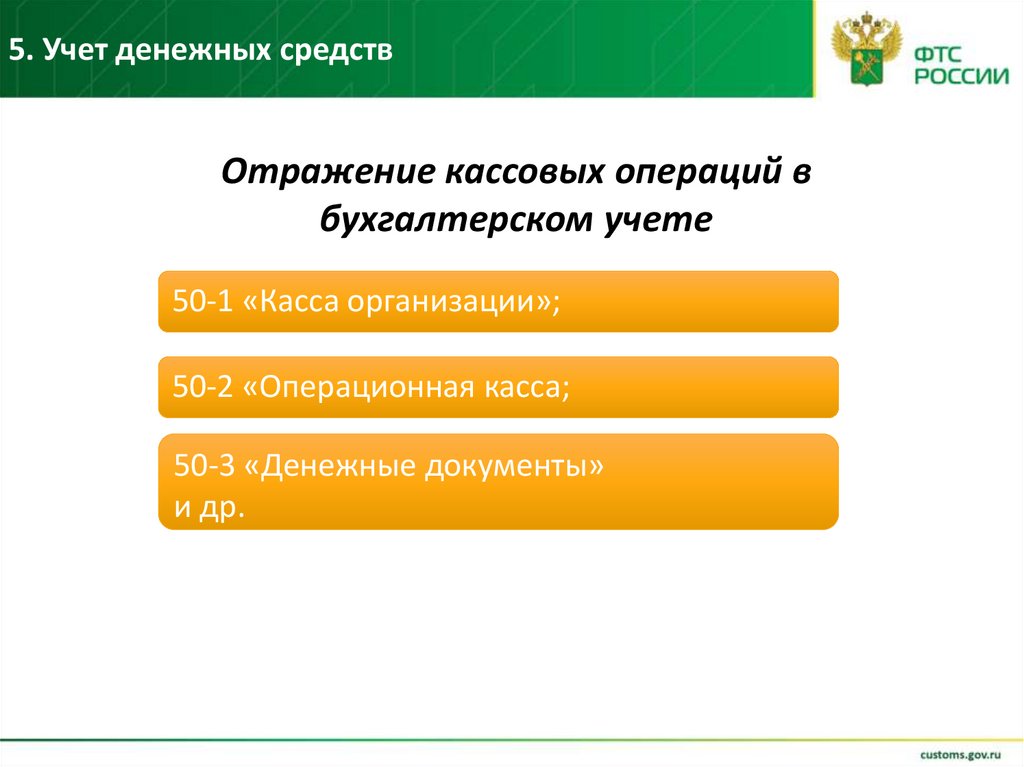

5. Учет денежных средствОтражение кассовых операций в

бухгалтерском учете

50-1 «Касса организации»;

50-2 «Операционная касса;

50-3 «Денежные документы»

и др.

50.

5. Учет денежных средствУчет операций с наличными денежными средствами – Внесение денег в кассу

Дебет 50 «Касса»

Кредит 51 «Расчетные счета»

Дебет 50 «Касса»

Кредит 71 «Расчеты с подотчетными лицами»

Дебет 50 «Касса»

Кредит 73 «Расчеты с персоналом по прочим

операциям»

Дебет 50 «Касса»

Кредит 75 «Расчеты с учредителями»

Дебет 50 «Касса»

Кредит 62 «Расчеты с покупателями»

Дебет 50 «Касса»

Кредит 90 «Продажи»

Дебет 50 «Касса»

Кредит 66 «Расчеты по краткосрочным кредитам и

займам»

Кредит 67 «Расчеты по долгосрочным кредитам и

займам»

Дебет 50 «Касса»

Другие счета

51.

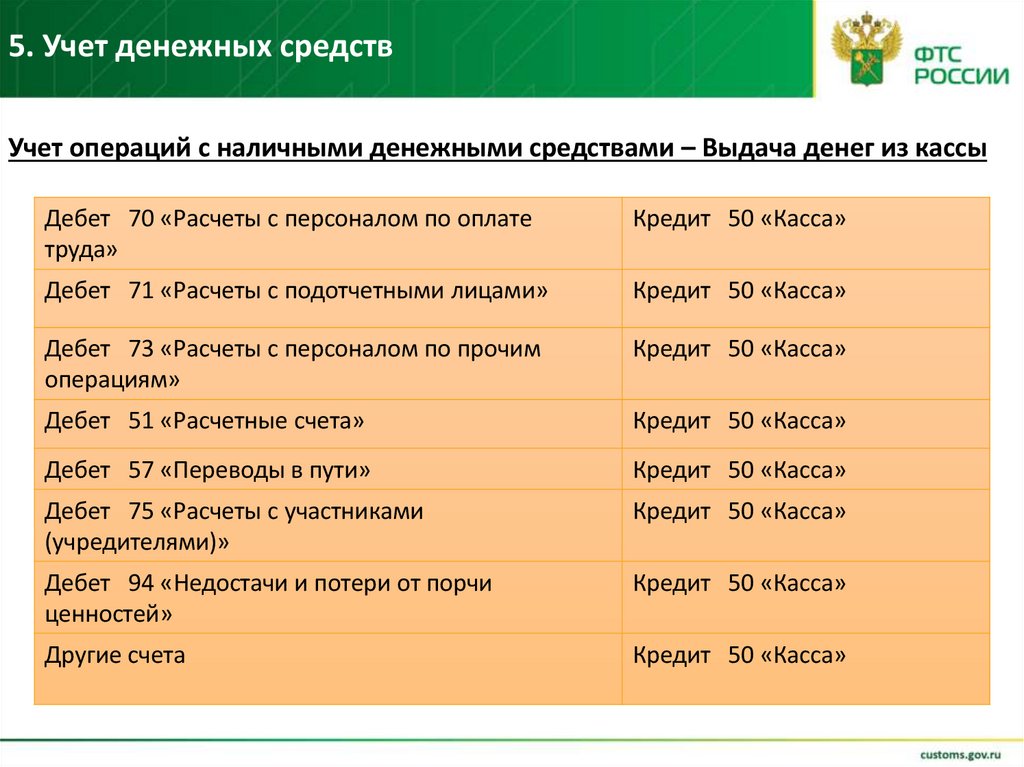

5. Учет денежных средствУчет операций с наличными денежными средствами – Выдача денег из кассы

Дебет 70 «Расчеты с персоналом по оплате

труда»

Кредит 50 «Касса»

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50 «Касса»

Дебет 73 «Расчеты с персоналом по прочим

операциям»

Кредит 50 «Касса»

Дебет 51 «Расчетные счета»

Кредит 50 «Касса»

Дебет 57 «Переводы в пути»

Кредит 50 «Касса»

Дебет 75 «Расчеты с участниками

(учредителями)»

Кредит 50 «Касса»

Дебет 94 «Недостачи и потери от порчи

ценностей»

Кредит 50 «Касса»

Другие счета

Кредит 50 «Касса»

52.

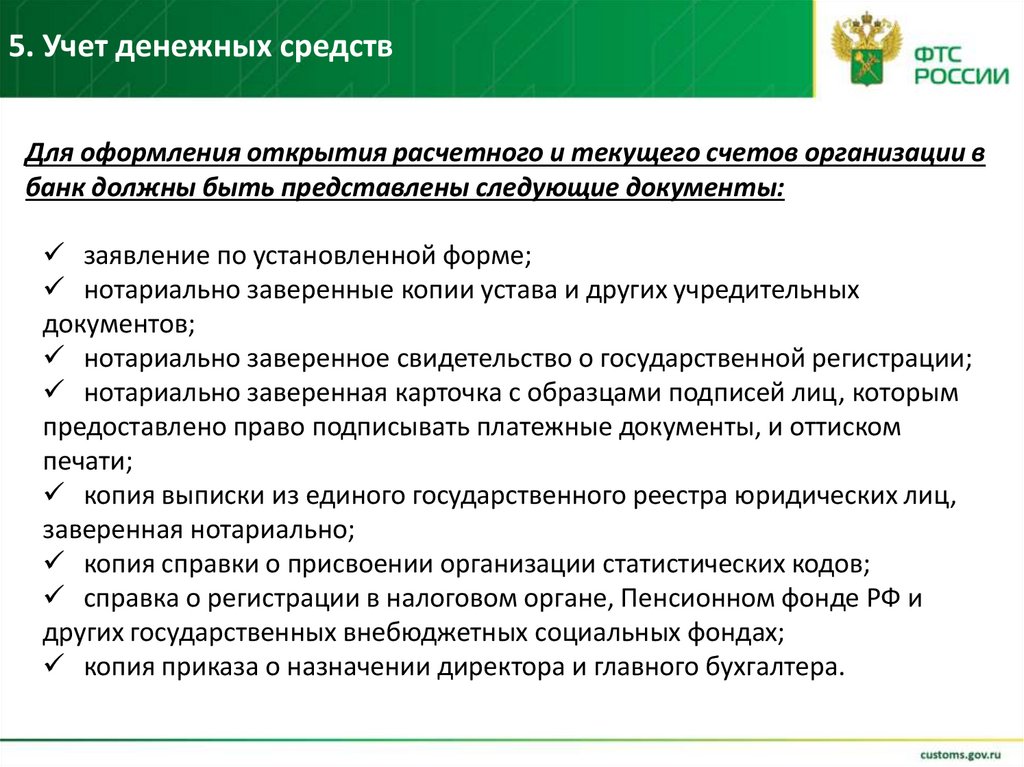

5. Учет денежных средствДля оформления открытия расчетного и текущего счетов организации в

банк должны быть представлены следующие документы:

заявление по установленной форме;

нотариально заверенные копии устава и других учредительных

документов;

нотариально заверенное свидетельство о государственной регистрации;

нотариально заверенная карточка с образцами подписей лиц, которым

предоставлено право подписывать платежные документы, и оттиском

печати;

копия выписки из единого государственного реестра юридических лиц,

заверенная нотариально;

копия справки о присвоении организации статистических кодов;

справка о регистрации в налоговом органе, Пенсионном фонде РФ и

других государственных внебюджетных социальных фондах;

копия приказа о назначении директора и главного бухгалтера.

53.

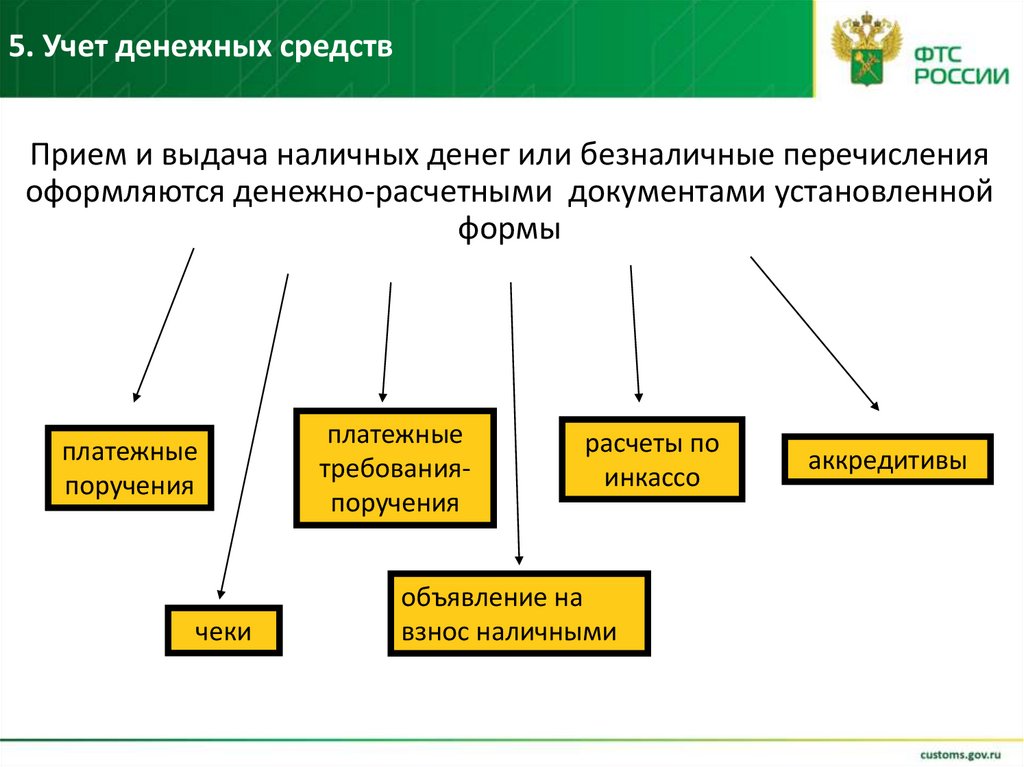

5. Учет денежных средствПрием и выдача наличных денег или безналичные перечисления

оформляются денежно-расчетными документами установленной

формы

платежные

поручения

чеки

платежные

требованияпоручения

расчеты по

инкассо

объявление на

взнос наличными

аккредитивы

54.

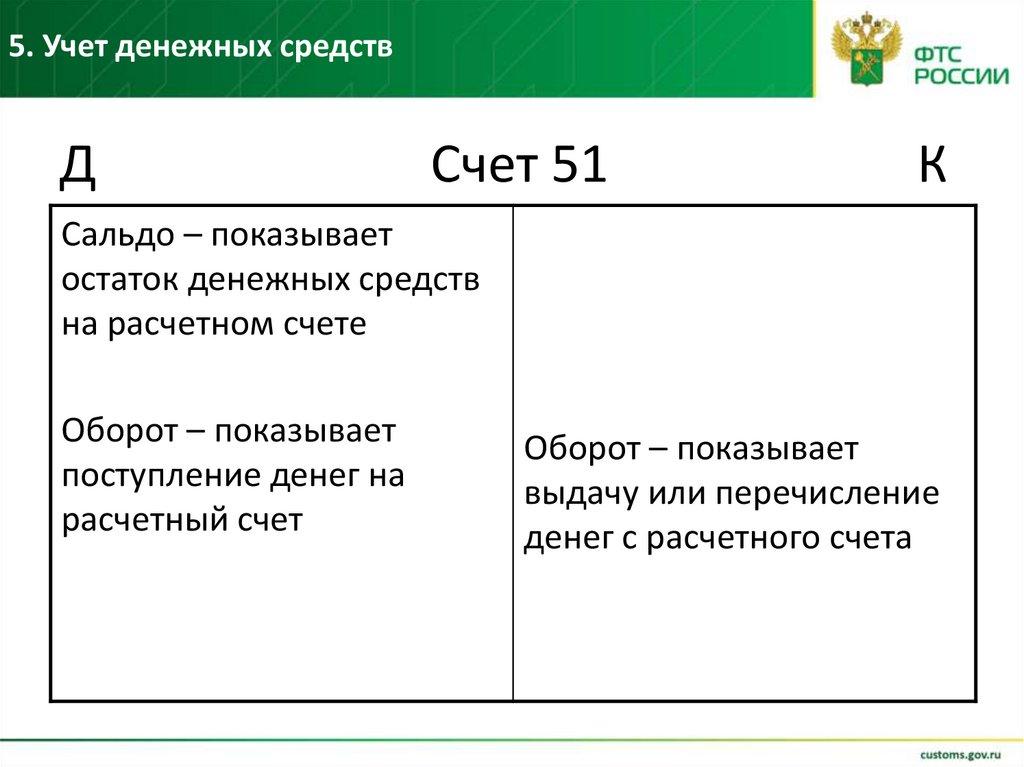

5. Учет денежных средствД

Счет 51

К

Сальдо – показывает

остаток денежных средств

на расчетном счете

Оборот – показывает

поступление денег на

расчетный счет

Оборот – показывает

выдачу или перечисление

денег с расчетного счета

55.

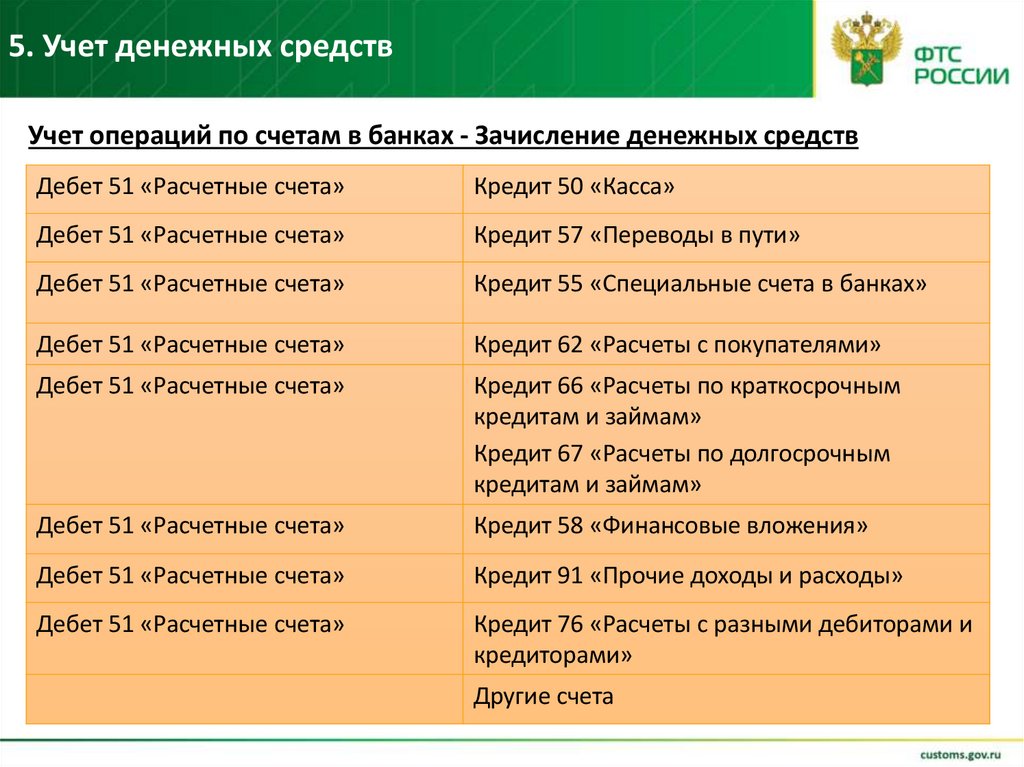

5. Учет денежных средствУчет операций по счетам в банках - Зачисление денежных средств

Дебет 51 «Расчетные счета»

Кредит 50 «Касса»

Дебет 51 «Расчетные счета»

Кредит 57 «Переводы в пути»

Дебет 51 «Расчетные счета»

Кредит 55 «Специальные счета в банках»

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями»

Дебет 51 «Расчетные счета»

Кредит 66 «Расчеты по краткосрочным

кредитам и займам»

Кредит 67 «Расчеты по долгосрочным

кредитам и займам»

Дебет 51 «Расчетные счета»

Кредит 58 «Финансовые вложения»

Дебет 51 «Расчетные счета»

Кредит 91 «Прочие доходы и расходы»

Дебет 51 «Расчетные счета»

Кредит 76 «Расчеты с разными дебиторами и

кредиторами»

Другие счета

56.

5. Учет денежных средствУчет операций по счетам в банках - Списание денежных средств

Дебет 60 «Расчеты с поставщиками»

Кредит 51 «Расчетные счета»

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетные счета»

Дебет 69 «Расчеты по социальному страхованию

и обеспечению»

Кредит 51 «Расчетные счета»

Дебет 50 «Касса»

Кредит 51 «Расчетные счета»

Дебет 55 «Специальные счета в банках»

Кредит 51 «Расчетные счета»

Дебет 66 «Расчеты по краткосрочным кредитам

и займам»

Дебет 67 «Расчеты по долгосрочным кредитам и

займам»

Кредит 51 «Расчетные счета»

Дебет 70 «Расчеты с персоналом по оплате

труда»

Кредит 51 «Расчетные счета»

Дебет 91 «Прочие доходы и расходы»

Кредит 51 «Расчетные счета»

другие счета

57.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

6. Учет финансовых вложений

58.

6. Учет финансовых вложенийАкции,

удерживаем

ые в течение

неопределен

ного срока

Долгосрочные финансовые вложения

Паи (доли) в

Долговые

Вложения в

Займы по

уставном

ценные бумаги, совместную

которым не

капитале

удерживаемые деятельность предполагается

сторонних

до погашения

уступка права

организаций

требования

Краткосрочные финансовые вложения

Акции,

Краткосрочные

Долговые

Краткосро

приобретенн

долговые

ценные бумаги,

чные

ые для

ценные бумаги приобретенные

займы

дальнейшей

для

перепродажи

дальнейшей

перепродажи

Займы по

которым

предполагается

уступка права

требования

59.

6. Учет финансовых вложенийСчета для учета активов, включаемых в состав финансовых вложений

Финансовые вложения

Счет бухгалтерского учета

Ценные бумаги

Счет 58 «Финансовые вложения»

Вклады в уставные (складочные)

капиталы других организаций (в том

числе дочерние и зависимые)

Выданные займы

Вклады

по

договору

простого

товарищества

Депозитные вклады в банках

Счет 55 «Специальные счета в банках»

Купленная» дебиторская задолженность Счет 76 «Расчеты с разными дебиторами

(при

покупке

организации

как и кредиторами»

имущественного

комплекса

право

требования

по

дебиторской

задолженности

переходит

к

организации-покупателю)

60.

6. Учет финансовых вложенийСубсчета к счету 58 «Финансовые вложения»

58.1 «Паи и акции»

58.2 «Долговые ценные бумаги»

58.3 «Предоставленные займы»

58.4 «Вклады по договору простого

товарищества» и др.

61.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

7. Учет затрат на производство

62.

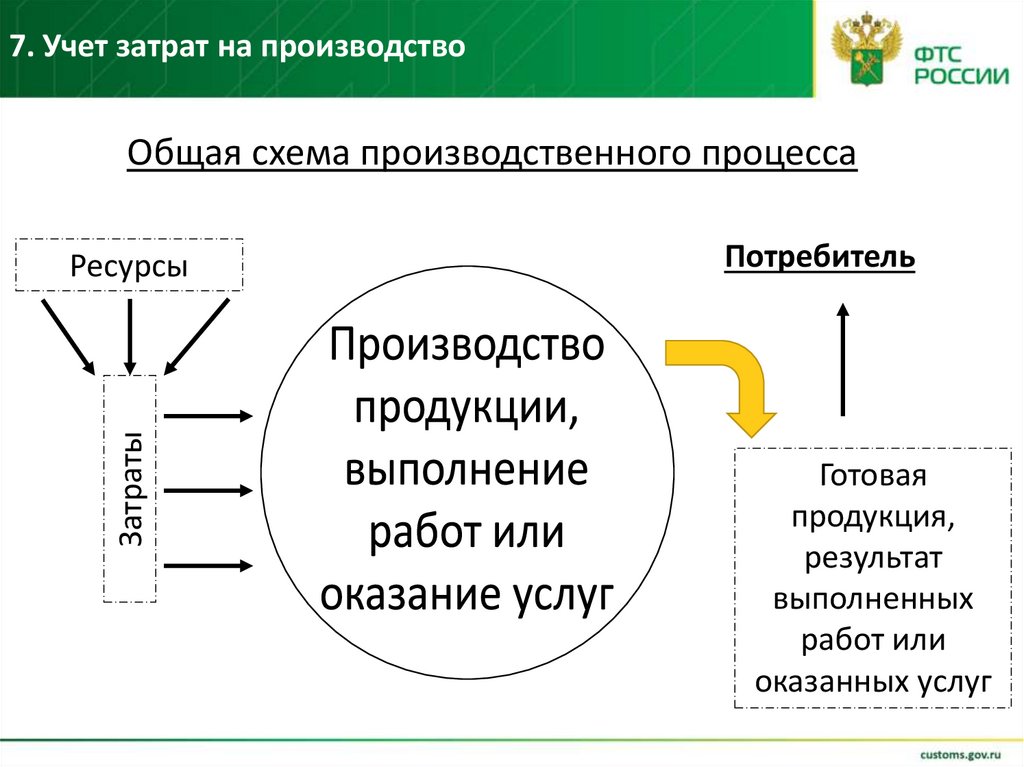

7. Учет затрат на производствоОбщая схема производственного процесса

Затраты

Ресурсы

Потребитель

Готовая

продукция,

результат

выполненных

работ или

оказанных услуг

63.

7. Учет затрат на производствоЗатраты представляют собой стоимость ресурсов, используемых в целях

получения прибыли или достижения иных целей организации,

включающих материальные и трудовые ресурсов, необходимые для

производства отдельных видов продукции и услуг

Расходами организации признается уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и

(или) возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению

участников

(собственников

имущества).

П.

2

Положения

по бухгалтерскому учету "Расходы организации" ПБУ 10/99

(утв. приказом Минфина РФ от 6 мая 1999 г. N 33н)

64.

7. Учет затрат на производство65.

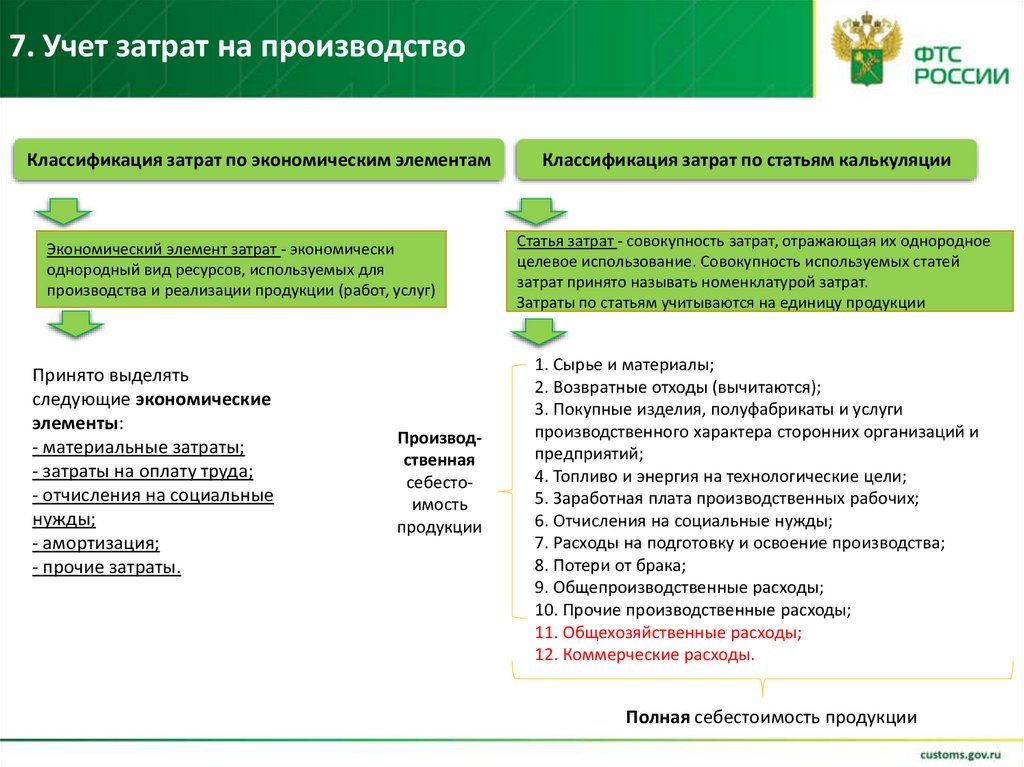

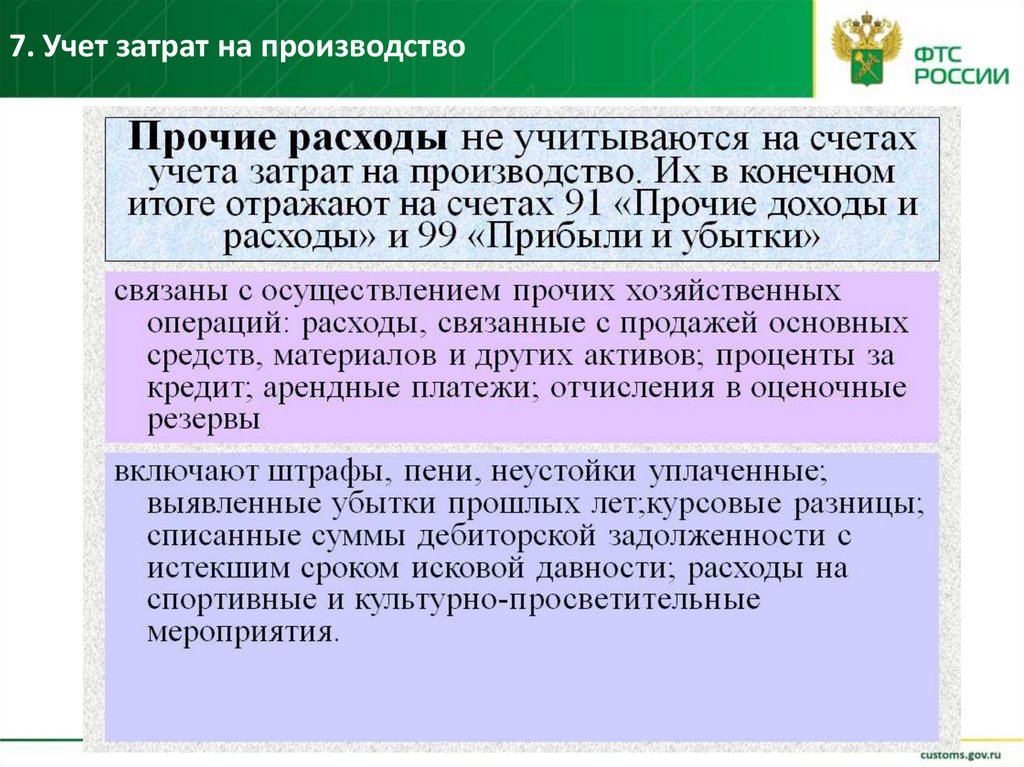

7. Учет затрат на производствоКлассификация затрат по экономическим элементам

Экономический элемент затрат - экономически

однородный вид ресурсов, используемых для

производства и реализации продукции (работ, услуг)

Принято выделять

следующие экономические

элементы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные

нужды;

- амортизация;

- прочие затраты.

Производственная

себестоимость

продукции

Классификация затрат по статьям калькуляции

Статья затрат - совокупность затрат, отражающая их однородное

целевое использование. Совокупность используемых статей

затрат принято называть номенклатурой затрат.

Затраты по статьям учитываются на единицу продукции

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних организаций и

предприятий;

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отчисления на социальные нужды;

7. Расходы на подготовку и освоение производства;

8. Потери от брака;

9. Общепроизводственные расходы;

10. Прочие производственные расходы;

11. Общехозяйственные расходы;

12. Коммерческие расходы.

Полная себестоимость продукции

66.

7. Учет затрат на производство67.

7. Учет затрат на производство68.

7. Учет затрат на производство69.

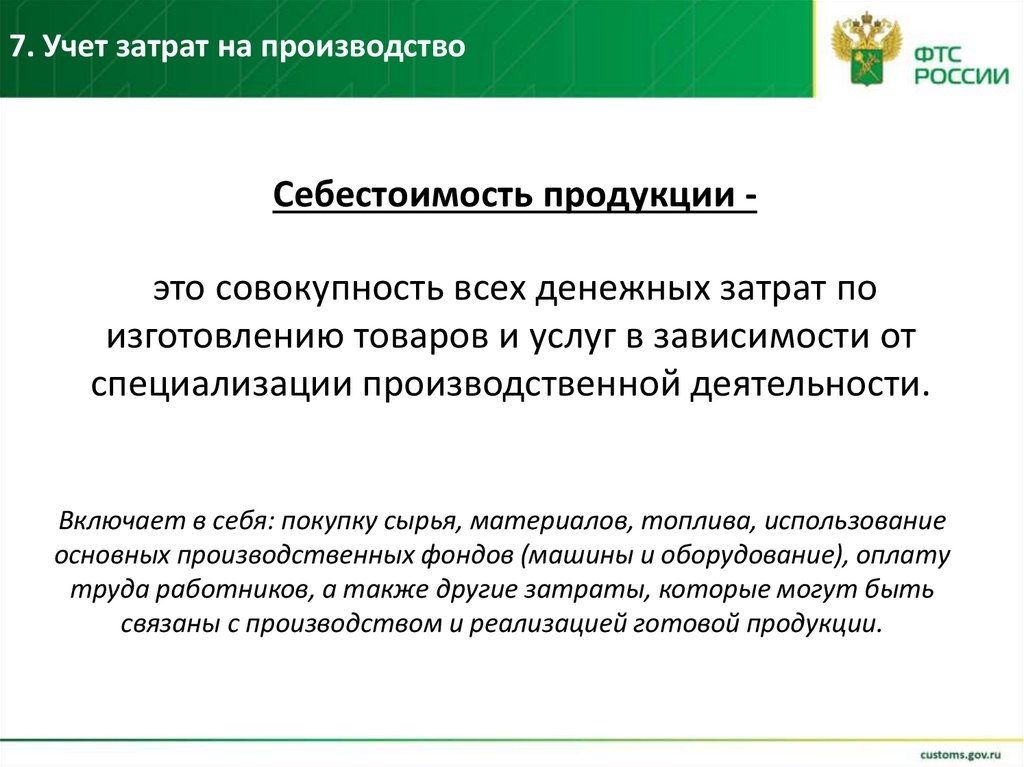

7. Учет затрат на производствоСебестоимость продукции это совокупность всех денежных затрат по

изготовлению товаров и услуг в зависимости от

специализации производственной деятельности.

Включает в себя: покупку сырья, материалов, топлива, использование

основных производственных фондов (машины и оборудование), оплату

труда работников, а также другие затраты, которые могут быть

связаны с производством и реализацией готовой продукции.

70.

7. Учет затрат на производствоКалькуляция себестоимости

(от лат. calculatio — счет, подсчёт)

определение затрат в стоимостной (денежной) форме

на производство единицы или группы единиц изделий или

на отдельные виды производств.

Калькуляция даёт возможность определить плановую или

фактическую себестоимость объекта или изделия и является

основой для их оценки.

71.

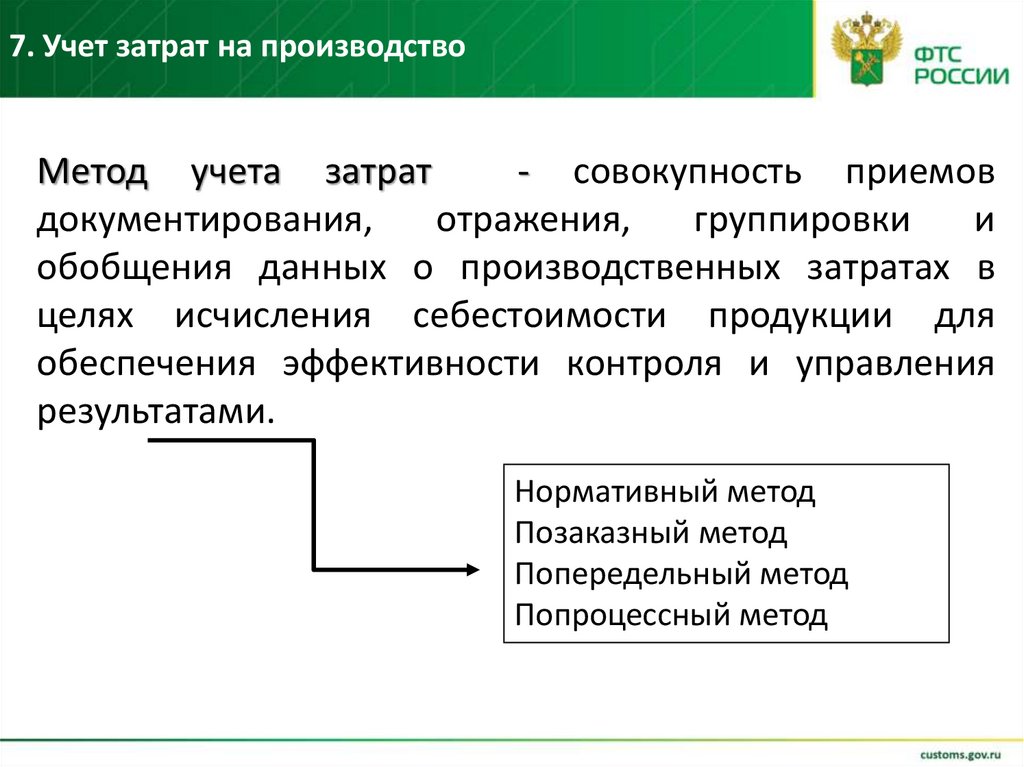

7. Учет затрат на производствоМетод учета затрат

- совокупность приемов

документирования,

отражения,

группировки

и

обобщения данных о производственных затратах в

целях исчисления себестоимости продукции для

обеспечения эффективности контроля и управления

результатами.

Нормативный метод

Позаказный метод

Попередельный метод

Попроцессный метод

72.

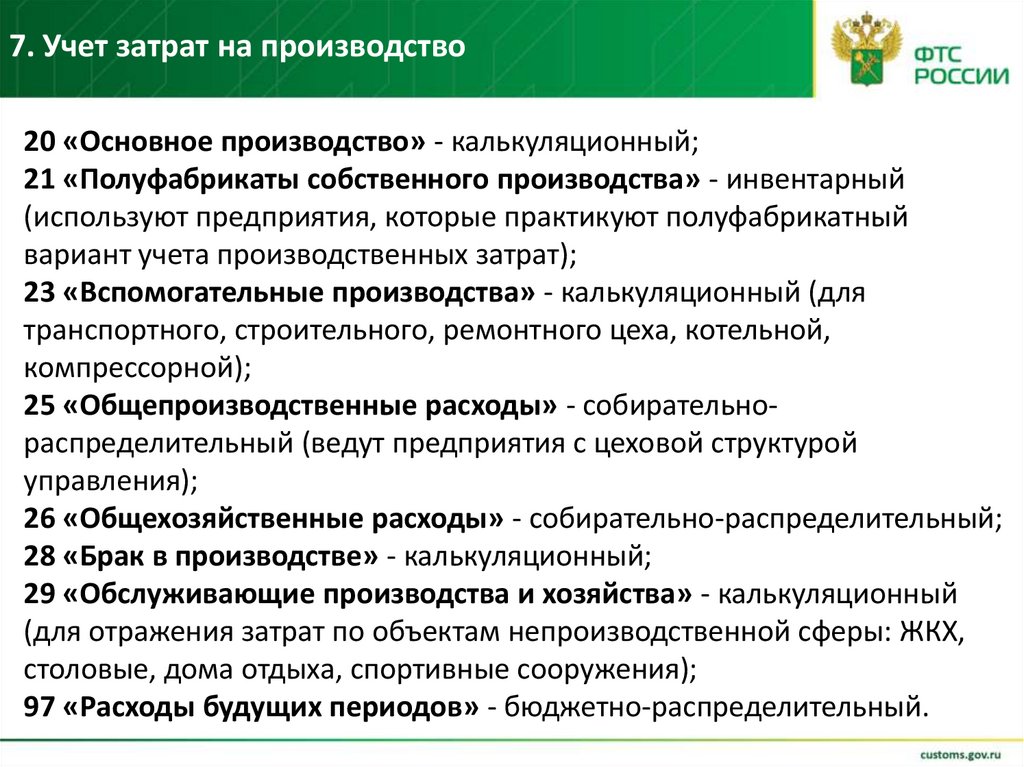

7. Учет затрат на производство20 «Основное производство» - калькуляционный;

21 «Полуфабрикаты собственного производства» - инвентарный

(используют предприятия, которые практикуют полуфабрикатный

вариант учета производственных затрат);

23 «Вспомогательные производства» - калькуляционный (для

транспортного, строительного, ремонтного цеха, котельной,

компрессорной);

25 «Общепроизводственные расходы» - собирательнораспределительный (ведут предприятия с цеховой структурой

управления);

26 «Общехозяйственные расходы» - собирательно-распределительный;

28 «Брак в производстве» - калькуляционный;

29 «Обслуживающие производства и хозяйства» - калькуляционный

(для отражения затрат по объектам непроизводственной сферы: ЖКХ,

столовые, дома отдыха, спортивные сооружения);

97 «Расходы будущих периодов» - бюджетно-распределительный.

73.

7. Учет затрат на производство74.

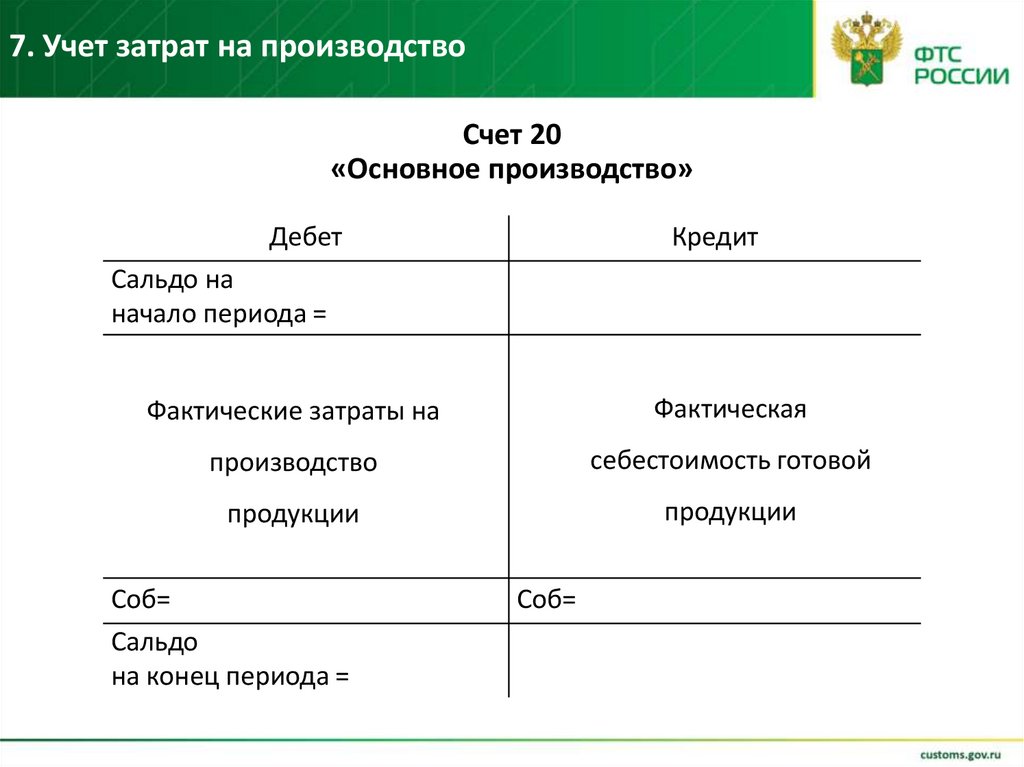

7. Учет затрат на производствоСчет 20

«Основное производство»

Дебет

Кредит

Сальдо на

начало периода =

Фактические затраты на

Фактическая

производство

себестоимость готовой

продукции

продукции

Соб=

Сальдо

на конец периода =

Соб=

75.

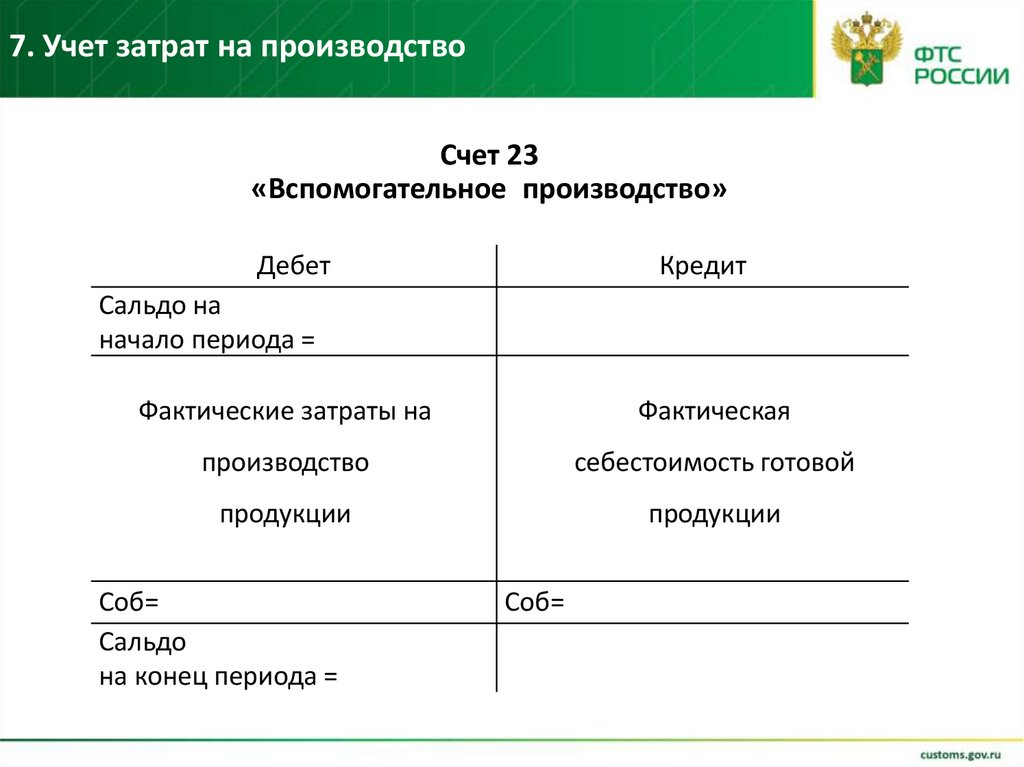

7. Учет затрат на производствоСчет 23

«Вспомогательное производство»

Дебет

Кредит

Сальдо на

начало периода =

Фактические затраты на

Фактическая

производство

себестоимость готовой

продукции

продукции

Соб=

Сальдо

на конец периода =

Соб=

76.

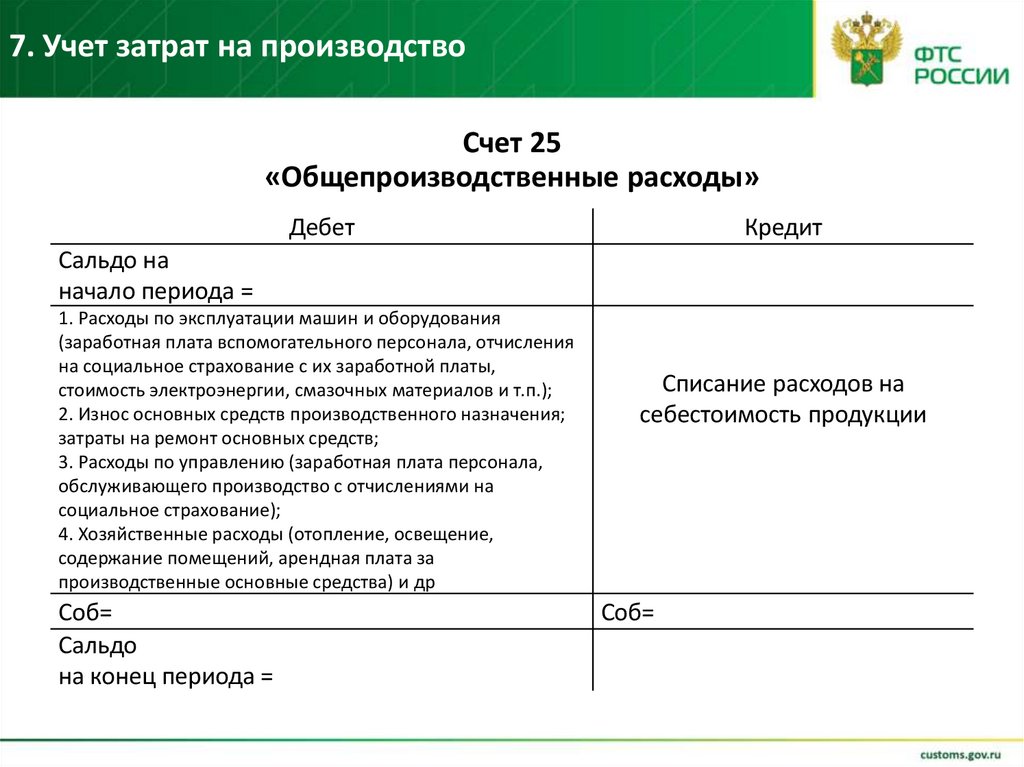

7. Учет затрат на производствоСчет 25

«Общепроизводственные расходы»

Дебет

Кредит

Сальдо на

начало периода =

1. Расходы по эксплуатации машин и оборудования

(заработная плата вспомогательного персонала, отчисления

на социальное страхование с их заработной платы,

стоимость электроэнергии, смазочных материалов и т.п.);

2. Износ основных средств производственного назначения;

затраты на ремонт основных средств;

3. Расходы по управлению (заработная плата персонала,

обслуживающего производство с отчислениями на

социальное страхование);

4. Хозяйственные расходы (отопление, освещение,

содержание помещений, арендная плата за

производственные основные средства) и др

Соб=

Сальдо

на конец периода =

Списание расходов на

себестоимость продукции

Соб=

77.

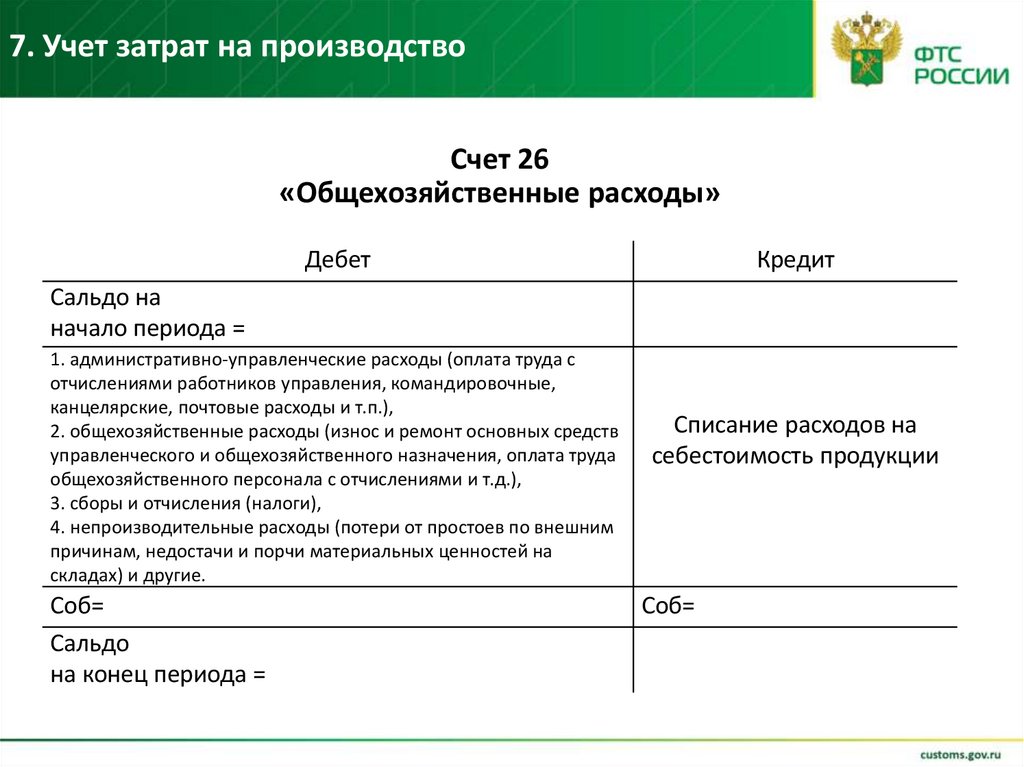

7. Учет затрат на производствоСчет 26

«Общехозяйственные расходы»

Дебет

Кредит

Сальдо на

начало периода =

1. административно-управленческие расходы (оплата труда с

отчислениями работников управления, командировочные,

канцелярские, почтовые расходы и т.п.),

2. общехозяйственные расходы (износ и ремонт основных средств

управленческого и общехозяйственного назначения, оплата труда

общехозяйственного персонала с отчислениями и т.д.),

3. сборы и отчисления (налоги),

4. непроизводительные расходы (потери от простоев по внешним

причинам, недостачи и порчи материальных ценностей на

складах) и другие.

Соб=

Сальдо

на конец периода =

Списание расходов на

себестоимость продукции

Соб=

78.

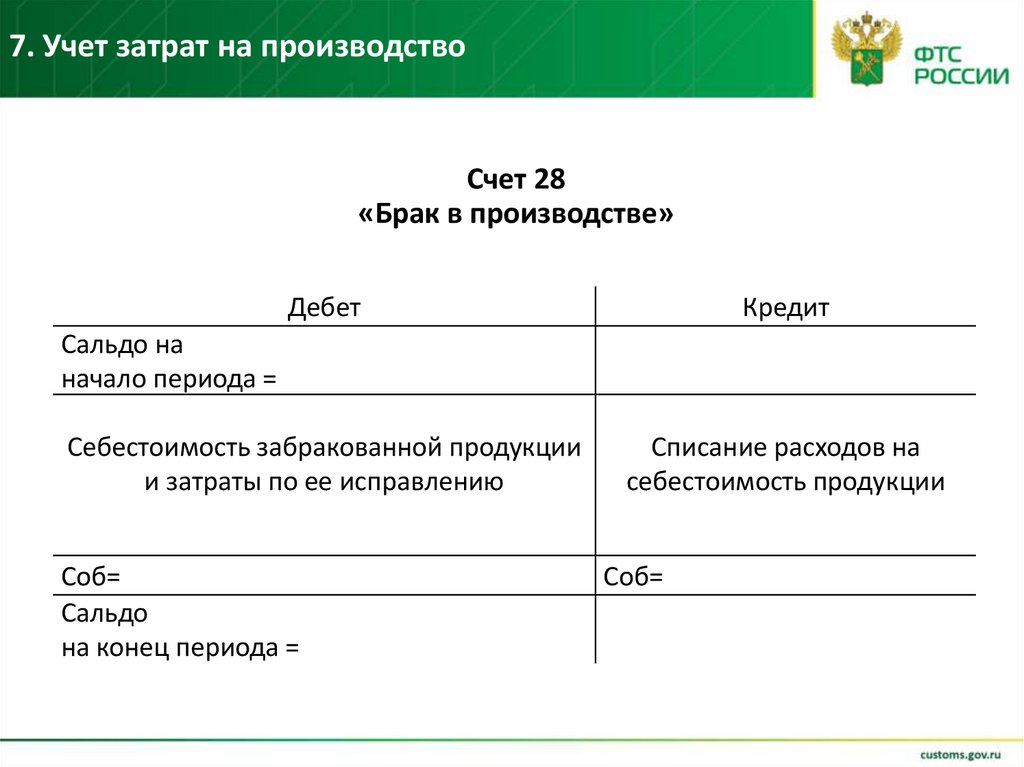

7. Учет затрат на производствоСчет 28

«Брак в производстве»

Дебет

Кредит

Себестоимость забракованной продукции

и затраты по ее исправлению

Списание расходов на

себестоимость продукции

Сальдо на

начало периода =

Соб=

Сальдо

на конец периода =

Соб=

79.

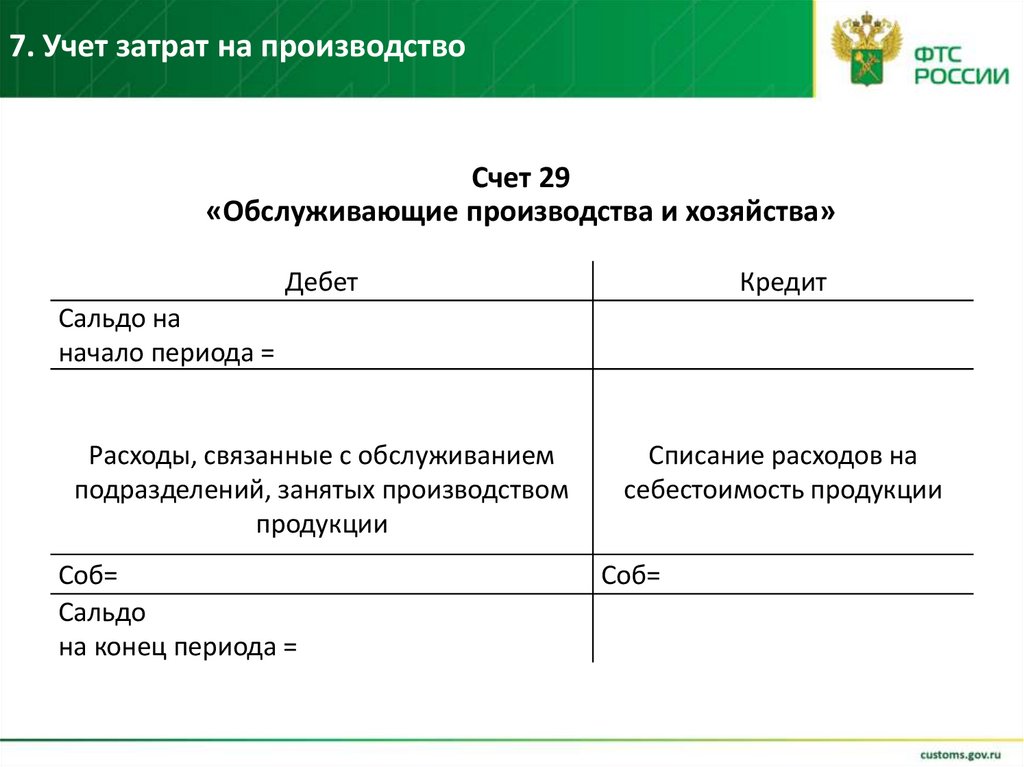

7. Учет затрат на производствоСчет 29

«Обслуживающие производства и хозяйства»

Дебет

Кредит

Расходы, связанные с обслуживанием

подразделений, занятых производством

продукции

Списание расходов на

себестоимость продукции

Сальдо на

начало периода =

Соб=

Сальдо

на конец периода =

Соб=

80.

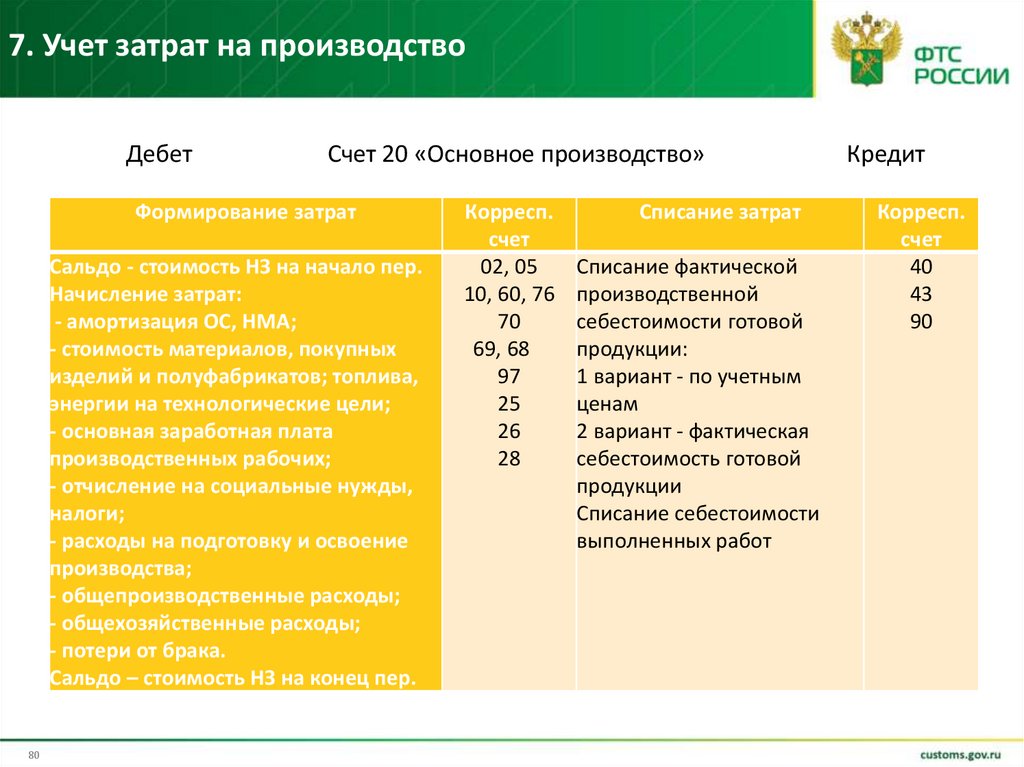

7. Учет затрат на производствоДебет

Счет 20 «Основное производство»

Формирование затрат

Сальдо - стоимость НЗ на начало пер.

Начисление затрат:

- амортизация ОС, НМА;

- стоимость материалов, покупных

изделий и полуфабрикатов; топлива,

энергии на технологические цели;

- основная заработная плата

производственных рабочих;

- отчисление на социальные нужды,

налоги;

- расходы на подготовку и освоение

производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака.

Сальдо – стоимость НЗ на конец пер.

80

Корресп.

счет

02, 05

10, 60, 76

70

69, 68

97

25

26

28

Списание затрат

Списание фактической

производственной

себестоимости готовой

продукции:

1 вариант - по учетным

ценам

2 вариант - фактическая

себестоимость готовой

продукции

Списание себестоимости

выполненных работ

Кредит

Корресп.

счет

40

43

90

81.

7. Учет затрат на производство81

82.

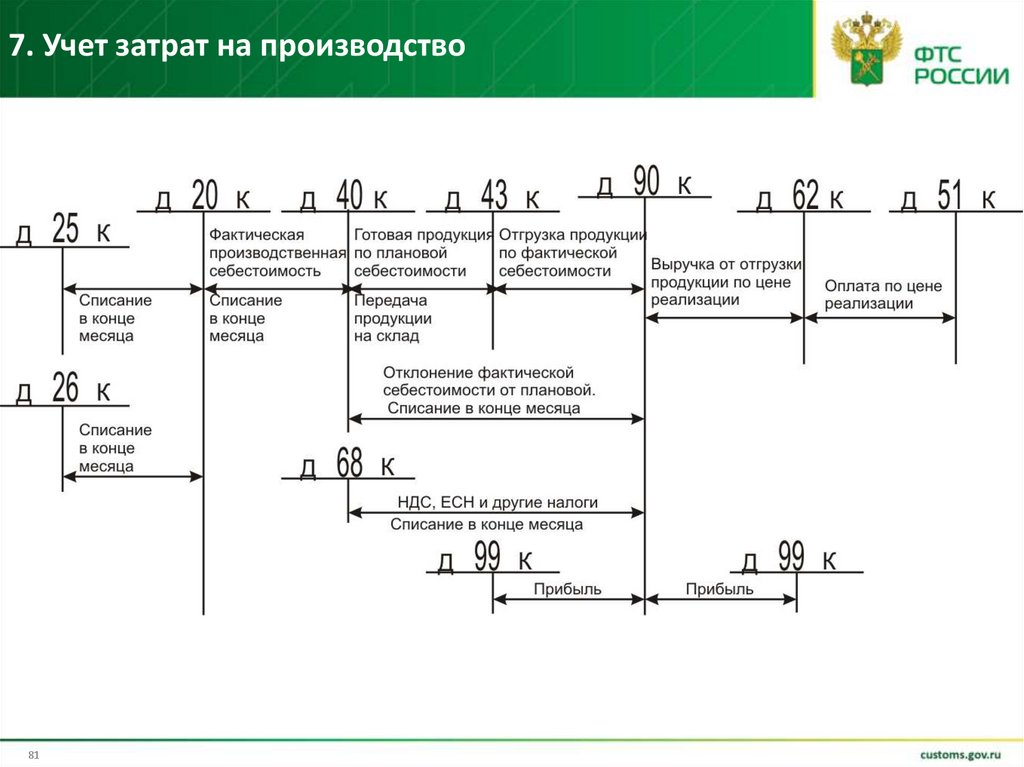

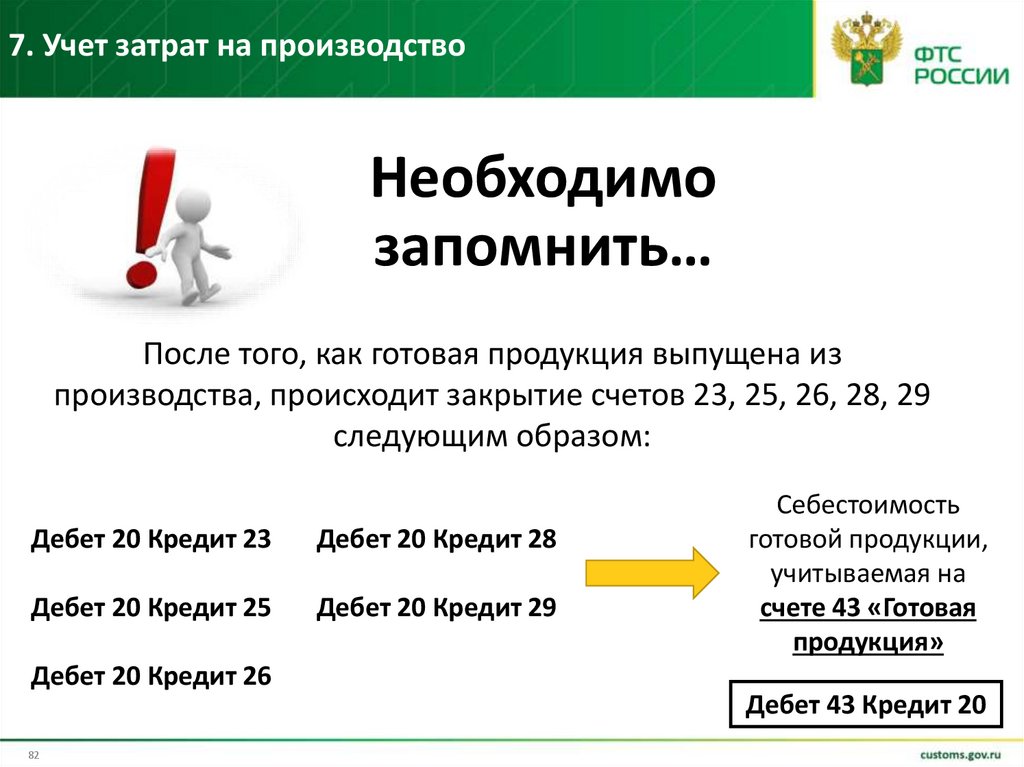

7. Учет затрат на производствоНеобходимо

запомнить…

После того, как готовая продукция выпущена из

производства, происходит закрытие счетов 23, 25, 26, 28, 29

следующим образом:

Дебет 20 Кредит 23

Дебет 20 Кредит 28

Дебет 20 Кредит 25

Дебет 20 Кредит 29

Себестоимость

готовой продукции,

учитываемая на

счете 43 «Готовая

продукция»

Дебет 20 Кредит 26

Дебет 43 Кредит 20

82

83.

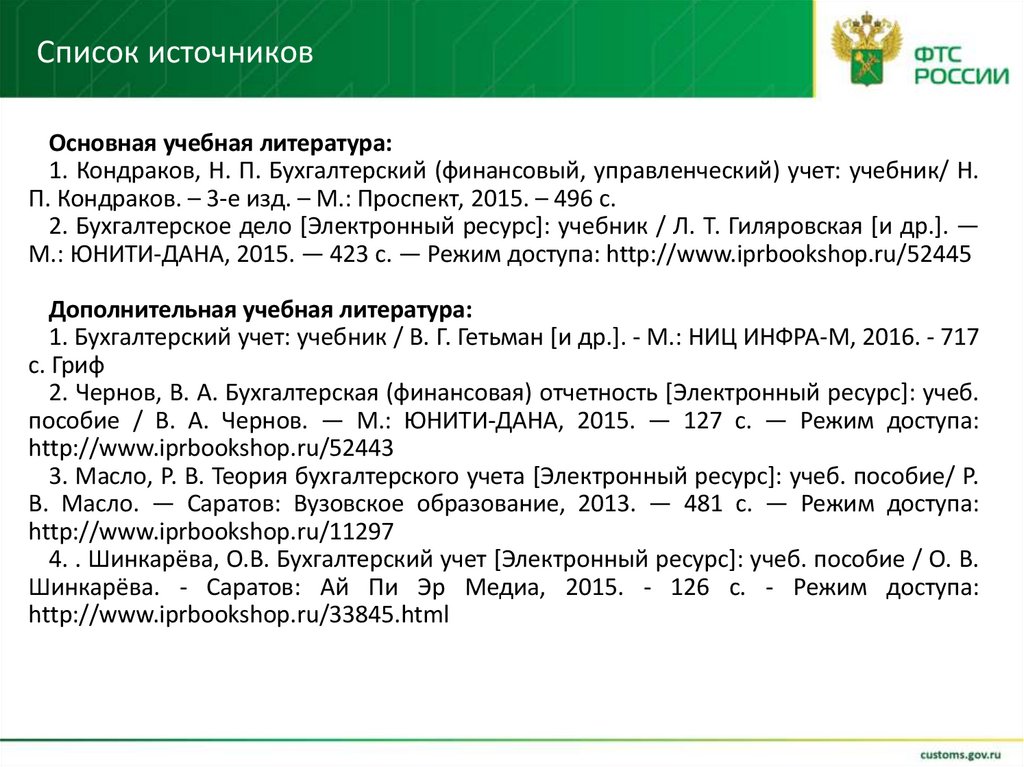

Список источниковОсновная учебная литература:

1. Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник/ Н.

П. Кондраков. – 3-е изд. – М.: Проспект, 2015. – 496 с.

2. Бухгалтерское дело [Электронный ресурс]: учебник / Л. Т. Гиляровская [и др.]. —

М.: ЮНИТИ-ДАНА, 2015. — 423 c. — Режим доступа: http://www.iprbookshop.ru/52445

Дополнительная учебная литература:

1. Бухгалтерский учет: учебник / В. Г. Гетьман [и др.]. - М.: НИЦ ИНФРА-М, 2016. - 717

с. Гриф

2. Чернов, В. А. Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учеб.

пособие / В. А. Чернов. — М.: ЮНИТИ-ДАНА, 2015. — 127 c. — Режим доступа:

http://www.iprbookshop.ru/52443

3. Масло, Р. В. Теория бухгалтерского учета [Электронный ресурс]: учеб. пособие/ Р.

В. Масло. — Саратов: Вузовское образование, 2013. — 481 c. — Режим доступа:

http://www.iprbookshop.ru/11297

4. . Шинкарёва, О.В. Бухгалтерский учет [Электронный ресурс]: учеб. пособие / О. В.

Шинкарёва. - Саратов: Ай Пи Эр Медиа, 2015. - 126 c. - Режим доступа:

http://www.iprbookshop.ru/33845.html