finance

financeSimilar presentations:

Отчет о практике. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

1. Астраханский Кооперативный Техникум Экономики и Права

Отчет о практике по профессиональному модулю ПМ01 «Документирование хозяйственных операций и

ведение бухгалтерского учета имущества

организации»

Выполнила студентка 2 курса группы Б-20

Михасев В.А.

ИП «Ахметзянов КЗ.» Наб. приволжского затона .35

Срок прохождения практики : с 14.05.18г. по 22.06.18.г.

2.

Характеристика деятельности: осуществление функции поконтролю и надзору за соблюдением законодательства о

налогах и сбора

Дата образования

общества: 18.05.2011 год

Фактическая численность работников:300 человек

3. 1.Организация бухгалтерского учета на предприятии.

Бухгалтерский учет на предприятии ведет КайкеноваР.Ф. в соответствии со следующими нормативноправовыми документами:

1.Федеральный «О бухгалтерском учете» закон N 402-ФЗ от

06.12.2011

2. План счетов бухгалтерского учета и Инструкция по его

применению Приказ Минфина РФ от 31.10.2000 № 94н

3. Положением

по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ, утвержденным приказом

Минфина РФ № 34-Н от 29.07.1998

4. Учет денежных средств

Счет 50«Касса»

Учет денежных средствСчет 51

«Расчетные

счета»

Группировка данных о наличии и движении

наличных денежных средств и денежных

документов в кассе организации; субсчета

«Касса организации»; «Операционная касса»;

«Денежные документы»

Счет 52

«Валютные

счета»

Счет 55

«Специальные

счета в банках»

Группировка данных о наличии и движении

денежных средств в иностранной валюте по

валютным счетам в банках; субсчета по

каждому открытому валютному счету;

аналитика по выпискам банка

Счет 57

«Переводы

в пути»

Группировка данных о наличии и движении

денежных средств на расчетных счетах в

банках; субсчета по каждому открытому

расчетному счету; аналитический учет по

выпискам банка

Группировка данных о наличии денежных

средств в рублях или иностранной валюте в

аккредитивах, чековых книжках пр.;

субсчета по каждому открытому счету

Группировка данных о денежных средствах в

рублях или иностранной валюте еще не

зачисленных на расчетный или иной счет

организации; субсчета по движению средств в

рублях и иностранной валюте; аналитический

учет по выпискам банка

5. Классификация денежных расчетов

ДЕНЕЖНЫЕ

СРЕДСТВА

• РАСЧЕТЫ

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

• СЧЕТА В

БАНКАХ

ЗАЧИСЛЕНИ

Е

СПИСАНИЕ

РАСЧЕТЫ НАЛИЧНЫМИ

• КАССА

ВНЕСЕНИЕ

ВЫДАЧА

6. Счет 50 «Касса»

Нормативно-правовое регулирование:Положение № 3210-У «О порядке

ведения кассовых операций

юридическими лицами и упрощенном

порядке ведения кассовых операций

индивидуальными предпринимателями и

субъектами малого

предпринимательства» от 11.03.2014

Первичные документы по кассе:

• Кассир принимает наличные деньги

по приходным кассовым ордерам

( форма КО-1)

• Выдана

наличных

денег

производится

по

расходным

кассовым ордерам

• ( форма КО-2)

• На основе ПКО и РКО составляется

кассовая книга ( форма КО-4).

• Далее кассовая книга передается в

бухгалтерию предприятия

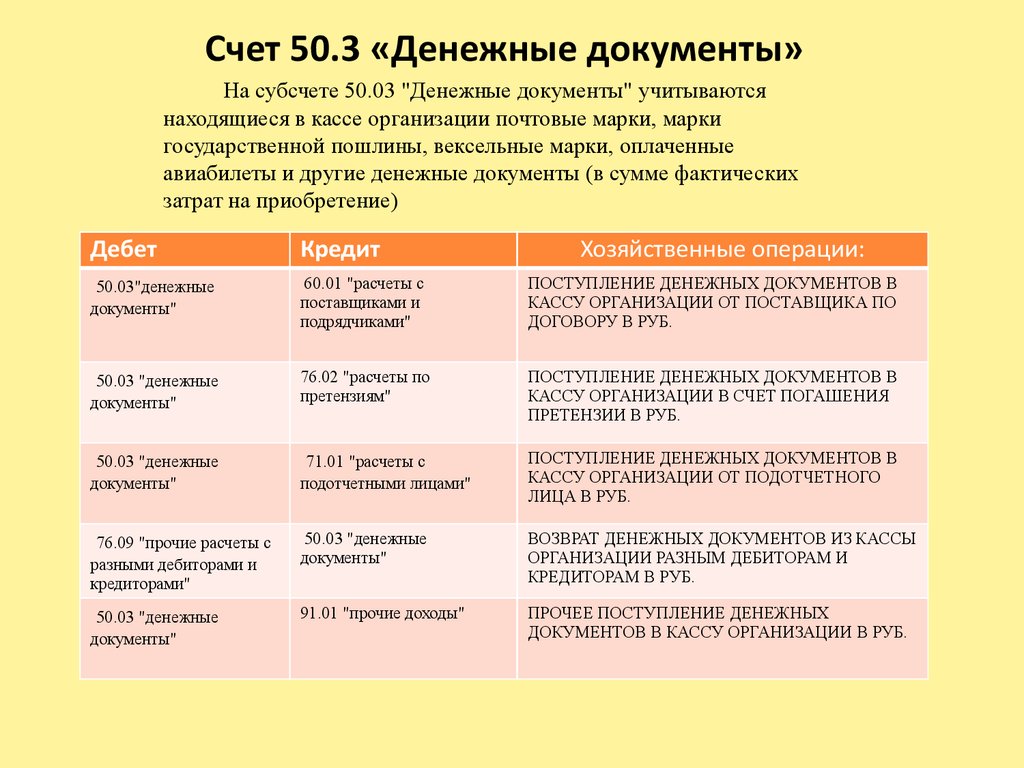

7.

Счет 50.3 «Денежные документы»На субсчете 50.03 "Денежные документы" учитываются

находящиеся в кассе организации почтовые марки, марки

государственной пошлины, вексельные марки, оплаченные

авиабилеты и другие денежные документы (в сумме фактических

затрат на приобретение)

Дебет

Кредит

Хозяйственные операции:

50.03"денежные

документы"

60.01 "расчеты с

поставщиками и

подрядчиками"

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ ДОКУМЕНТОВ В

КАССУ ОРГАНИЗАЦИИ ОТ ПОСТАВЩИКА ПО

ДОГОВОРУ В РУБ.

50.03 "денежные

документы"

76.02 "расчеты по

претензиям"

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ ДОКУМЕНТОВ В

КАССУ ОРГАНИЗАЦИИ В СЧЕТ ПОГАШЕНИЯ

ПРЕТЕНЗИИ В РУБ.

50.03 "денежные

документы"

71.01 "расчеты с

подотчетными лицами"

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ ДОКУМЕНТОВ В

КАССУ ОРГАНИЗАЦИИ ОТ ПОДОТЧЕТНОГО

ЛИЦА В РУБ.

76.09 "прочие расчеты с

разными дебиторами и

кредиторами"

50.03 "денежные

документы"

ВОЗВРАТ ДЕНЕЖНЫХ ДОКУМЕНТОВ ИЗ КАССЫ

ОРГАНИЗАЦИИ РАЗНЫМ ДЕБИТОРАМ И

КРЕДИТОРАМ В РУБ.

50.03 "денежные

документы"

91.01 "прочие доходы"

ПРОЧЕЕ ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ

ДОКУМЕНТОВ В КАССУ ОРГАНИЗАЦИИ В РУБ.

8. Счет 51 «Расчетный счет»

Предназначен для обобщения информации о наличии и движении денежныхсредств в валюте Российской Федерации на расчетных счетах организации,

открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств

на расчетные счета организации. По кредиту счета 51 «Расчетные счета»

отражается списание денежных средств с расчетных счетов организации.

9. Формы безналичных расчетов установлены Положением «О безналичных расчетах в РФ Банка России от 3 октября 2002 г. №2П (с изм. от

3 марта2003 г.)

10.

Чтобы выдать наличные деньги под отчет,необходимо: Оформить расходный кассовый

ордер (РКО) по форме N КО-2, который

должен подписать главный бухгалтер

организации (или иное уполномоченное

лицо);

После того как работник поставит свою

подпись на РКО, кассир (руководитель

организации),выдает работнику деньги из

кассы и подписывает РКО ;

Расчеты с подотчетными лицами учитываются

на активно-пассивном, сальдовом, расчетном

счете 71 «Расчеты с подотчетными лицами».

Выдача денег под отчет оформляется

проводкой:

Д 71 - К 50

Выданные под отчет деньги не облагаются

НДФЛ и страховыми взносами.

Деньги под отчет можно выдать не только

работнику, но и физическому лицу, с которым

у организации заключен гражданскоправовой договор . В этом случае порядок

выдачи и оформление то же.

11.

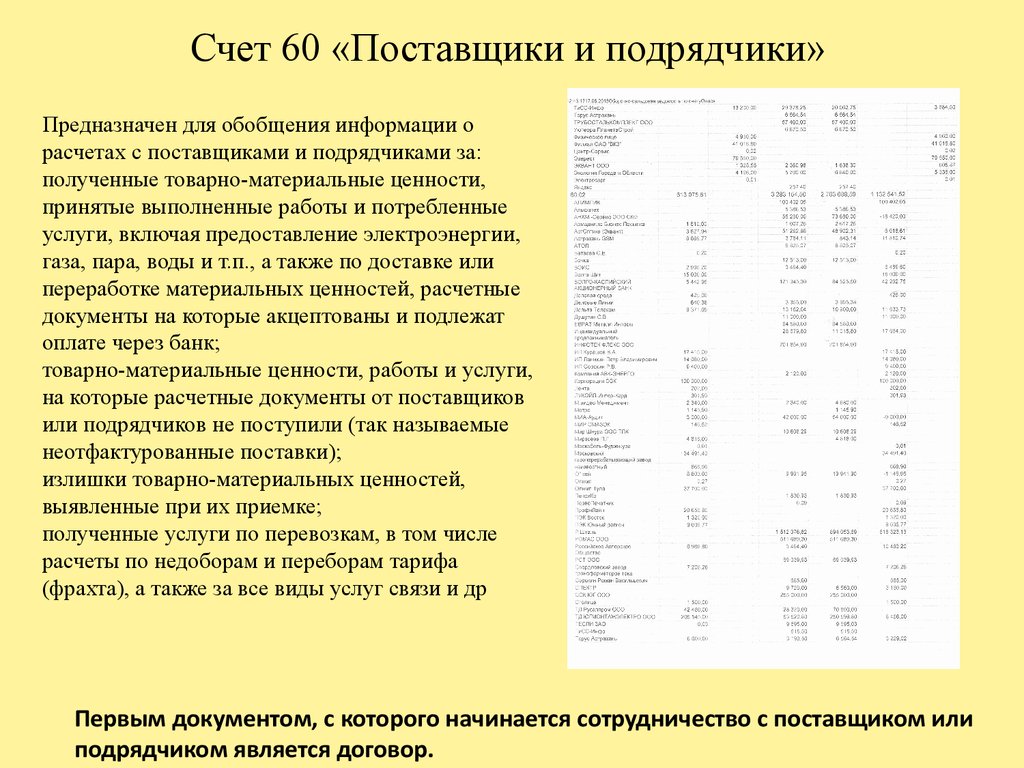

Счет 60 «Поставщики и подрядчики»Предназначен для обобщения информации о

расчетах с поставщиками и подрядчиками за:

полученные товарно-материальные ценности,

принятые выполненные работы и потребленные

услуги, включая предоставление электроэнергии,

газа, пара, воды и т.п., а также по доставке или

переработке материальных ценностей, расчетные

документы на которые акцептованы и подлежат

оплате через банк;

товарно-материальные ценности, работы и услуги,

на которые расчетные документы от поставщиков

или подрядчиков не поступили (так называемые

неотфактурованные поставки);

излишки товарно-материальных ценностей,

выявленные при их приемке;

полученные услуги по перевозкам, в том числе

расчеты по недоборам и переборам тарифа

(фрахта), а также за все виды услуг связи и др

Первым документом, с которого начинается сотрудничество с поставщиком или

подрядчиком является договор.

12.

Счета-фактуры выписывают поставщики длятого, чтобы контрагент на их основании мог

оплатить за товары или услуги.

В акте выполненных

работ поставщик указывает

оказанные услуги, дату их

выполнения и стоимость.

Накладная — это документ, сопровождающий

поступление товарно-материальных ценностей на

предприятие.

Поступили товары:

Д 41 К 60 ∑ 31793-37

НДС:

Д 19 К 60 ∑ 5722-81

Оплата поставщику:

Д60 К 51 ∑ 37516-18

13. Счет 62 «Покупатели и заказчики»

Предназначен для обобщения

информации о расчетах с покупателями

и заказчиками, а также

взаимосвязанными организациями - за

проданные: готовую продукцию,

животных, товары; выполненные

работы и оказанные услуги;

полученные авансы и предварительную

оплату.

К счету 62 "Расчеты с покупателями и

заказчиками" могут быть открыты

субсчета:

62-1 "Расчеты по государственным

контрактам";

62-2 "Расчеты с заготовительными и

перерабатывающими организациями

АПК";

62-3 "Расчеты по векселям

полученным";

62-4 "Расчеты по авансам полученным";

62-5 "Внутригрупповые расчеты

взаимосвязанных организаций";

62-6 "Расчеты с прочими покупателями

и заказчиками".

14. Основные средства

Часть имущества, используемая многократно в качестве средств труда при производствепродукции, выполнении работ или оказании услуг либо для управленческих нужд

организации в течение периода, превышающего 12 месяцев, они постепенно изнашиваются

и переносят свою первоначальную стоимость на затраты производства в течение срока

полезного использования путем начисления амортизации.

Учет ведется в соответствии с ПБУ 6/01 «Учет основных средств» от 30.03.01 г. №26н

К основным средствам предприятия относятся следующие их виды:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

продуктивный и племенной скот;

многолетние насаждения и прочие основные фонды.

15.

• В бухгалтерском учете основные средства отражаются по первоначальной стоимости.• Поступающие основные средства принимает комиссия, составляется акт о –приеме передаче

объекта основных средств

• Каждому объекту присваивается определенный инвентарный номер, указанный во всех документах

по движению основных средств.

• Основным регистром являются карточки учета основных средств

• Все объекты ОС учитываются на счете 08 до их ввода в эксплуатацию.

Приобретена Офисная мебель

Отпускная цена: 49 000 руб.

НДС :8 820 руб.

Итого к оплате 57 820руб.

Расходы по доставке: 800 руб.

1.Приобретение:

Д 08 К 60 ∑ 49 000 руб.

Д 19 К 60 ∑ 8 820руб.

Д 08 К76 ∑ 800 руб.

2.Ввод в эксплуатацию:

Д 01 К 08 ∑ 49 000 руб.

3.Оплата счета:

Д 60 К 51∑ 57 820 руб.

4.Списание НДС на возмещение из бюджета:

Д 68 К 19 ∑ 8 820руб.

16.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)Применяются для оформления иучета операций приема, приема-передачи объектов основных средств в организации или между организациями

для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих

монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в

эксплуатацию),

поступивших:по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных

средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию

законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном

порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в

соответствии с действующим законодательством в особом порядке

17.

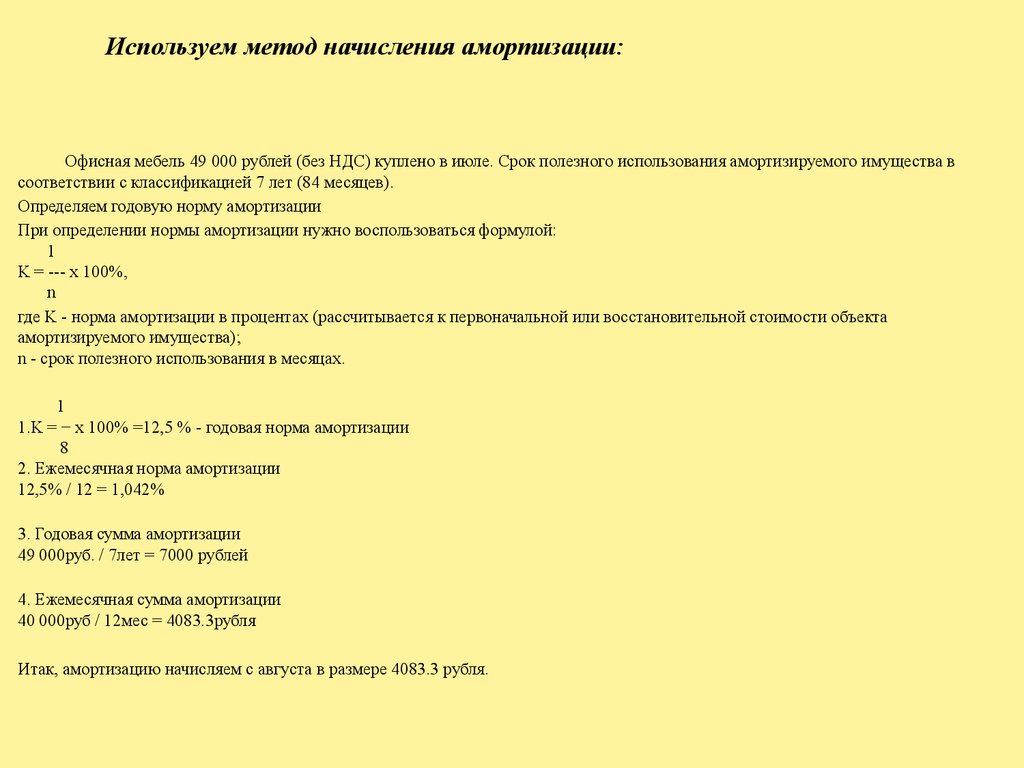

Используем метод начисления амортизации:Офисная мебель 49 000 рублей (без НДС) куплено в июле. Срок полезного использования амортизируемого имущества в

соответствии с классификацией 7 лет (84 месяцев).

Определяем годовую норму амортизации

При определении нормы амортизации нужно воспользоваться формулой:

1

K = --- x 100%,

n

где K - норма амортизации в процентах (рассчитывается к первоначальной или восстановительной стоимости объекта

амортизируемого имущества);

n - срок полезного использования в месяцах.

1

1.K = − x 100% =12,5 % - годовая норма амортизации

8

2. Ежемесячная норма амортизации

12,5% / 12 = 1,042%

3. Годовая сумма амортизации

49 000руб. / 7лет = 7000 рублей

4. Ежемесячная сумма амортизации

40 000руб / 12мес = 4083.3рубля

Итак, амортизацию начисляем с августа в размере 4083.3 рубля.

18.

Нематериальные активыОбъекты долгосрочного пользования (более 12 месяцев), не имеющие материальновещественной формы, но имеющие стоимостную оценку и приносящие доход.

В настоящее время порядок принятия к учету НМА регламентирован ПБУ 14/07 "Учет

нематериальных активов", утвержденным Приказом Минфина РФ от 27 декабря

2007 г. N 153н (с изменениями от 25 октября, 24 декабря 2010 года).

1.Поступление НМА:

Д-т 04 К-т 08

2.Амортизация:

Д-т 05 К-т 04

3.Выбытие:

Д-т 04 К-т 05

4.Реализация:

Д-т 91 К-т 04

Учет амортизации НМА производится аналогично учета амортизации основных средств

19.

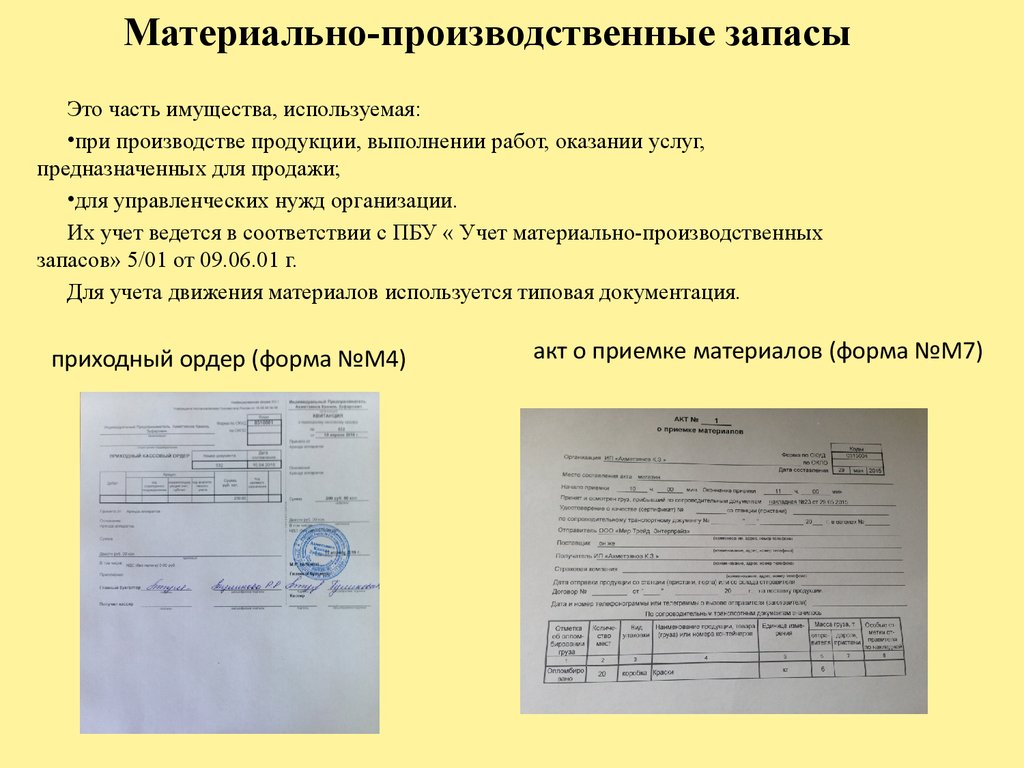

Материально-производственные запасыЭто часть имущества, используемая:

•при производстве продукции, выполнении работ, оказании услуг,

предназначенных для продажи;

•для управленческих нужд организации.

Их учет ведется в соответствии с ПБУ « Учет материально-производственных

запасов» 5/01 от 09.06.01 г.

Для учета движения материалов используется типовая документация.

приходный ордер (форма №М4)

акт о приемке материалов (форма №М7)

20.

Готовая продукция - конечный продукт производственного процессапредприятия.

Учет регулируется Положением по бухгалтерскому учету «Учет материальнопроизводственных запасов» (ПБУ 5/01), утвержденным приказом Минфина России от

09.06.01 г. № 44н, а также Методическими указаниями по бухгалтерскому учету

материально-производственных запасов, утвержденными приказом Минфина России от

28.12.01 г. № 119н.

Готовая продукция на предприятии оценивается по фактической себестоимости

Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания

осуществляется на счете 41 «Товары»

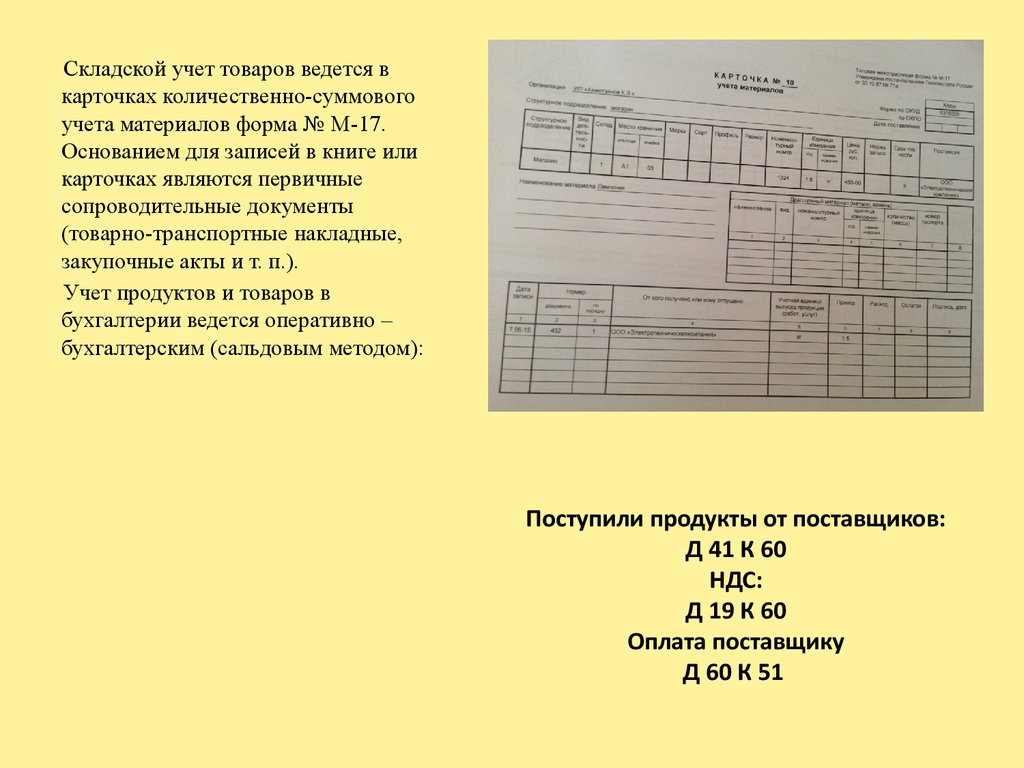

21.

Складской учет товаров ведется вкарточках количественно-суммового

учета материалов форма № М-17.

Основанием для записей в книге или

карточках являются первичные

сопроводительные документы

(товарно-транспортные накладные,

закупочные акты и т. п.).

Учет продуктов и товаров в

бухгалтерии ведется оперативно –

бухгалтерским (сальдовым методом):

Поступили продукты от поставщиков:

Д 41 К 60

НДС:

Д 19 К 60

Оплата поставщику

Д 60 К 51

22. Выводы и предложения

Производственная практика была пройдена в соответствии с установленнойпрограммой и календарным графиком. Приобрел навыки в данной сфере деятельности.

В ходе практики я закрепил полученные знания по ведению бухгалтерского учёта,

изучил учётную политику предприятия и утверждённый план счетов. Мною были

изучены первичные бухгалтерские документы, учет расчетов, кредитов, займов,

расчетов с подотчетными лицами, а также - учет основных средств, находящихся на

балансе предприятия, нематериальных активов, материально-производственных запасов

и готовой продукции также был ознакомлен с программой «1С Касса»