finance

financeSimilar presentations:

Бюджет и бюджетная система. Тема 5

1.

ТЕМА 5.«БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА»

2.

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА3.

ВОПРОСЫ• Экономическая сущность и функции государственного

бюджета

• Доходы и расходы государственного бюджета, их состав

и структура

• Бюджетная система и бюджетное устройство

4.

Экономическая сущность и функции государственногобюджета

Бюджет — это форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и

местного самоуправления.

С помощью государственного бюджета государственные власти

получают финансовые ресурсы для содержания

государственного аппарата, армии, осуществления социальных

мероприятий, реализации экономических задач, т. е. для

выполнения государством возложенных на него функций.

5.

Экономическая сущность государственного бюджетапредставляет особую экономическую форму распределительных

отношений, связанную с обособлением у государства части стоимости

валового внутреннего продукта и ее использованием на удовлетворение

общественных потребностей

область бюджетного распределения тесно взаимосвязана с другими

звеньями финансово-кредитной системы, но занимает ключевое положение

среди них, поскольку в значительной степени оказывает влияние на

стоимостную структуру экономики и обеспечивает денежными средствами

приоритетные участки экономического и социального развития

6.

Экономическая сущность и функции государственногобюджета

Государственный бюджет, являясь основным

финансовым планом государства, главным

средством аккумулирования финансовых

средств,

дает

реальную

возможность

осуществления государством своих функций

и задач.

7.

8.

9.

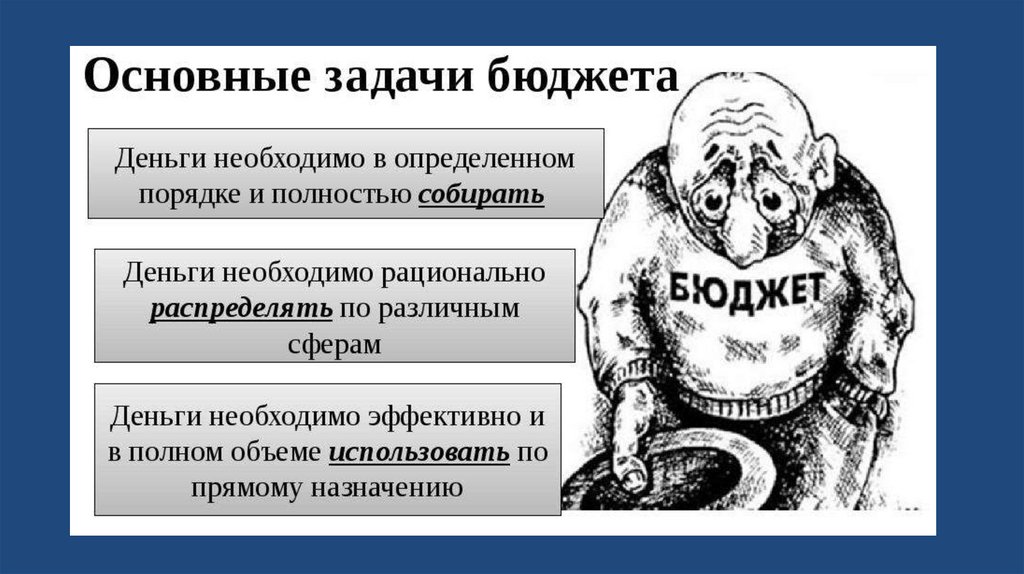

Функции государственного бюджетаконтроль

формирования и

использования

централизованн

ого фонда

денежных

средств.

перераспределение

национального

дохода

Функции

бюджета

регулирование и

стимулирование

экономики

финансовое

обеспечение

социальной

политики

10.

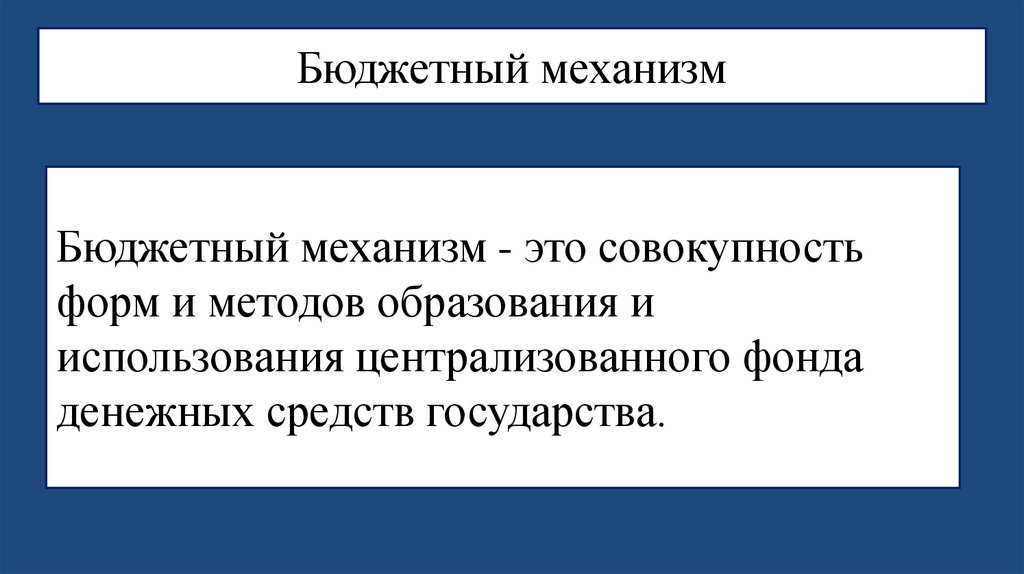

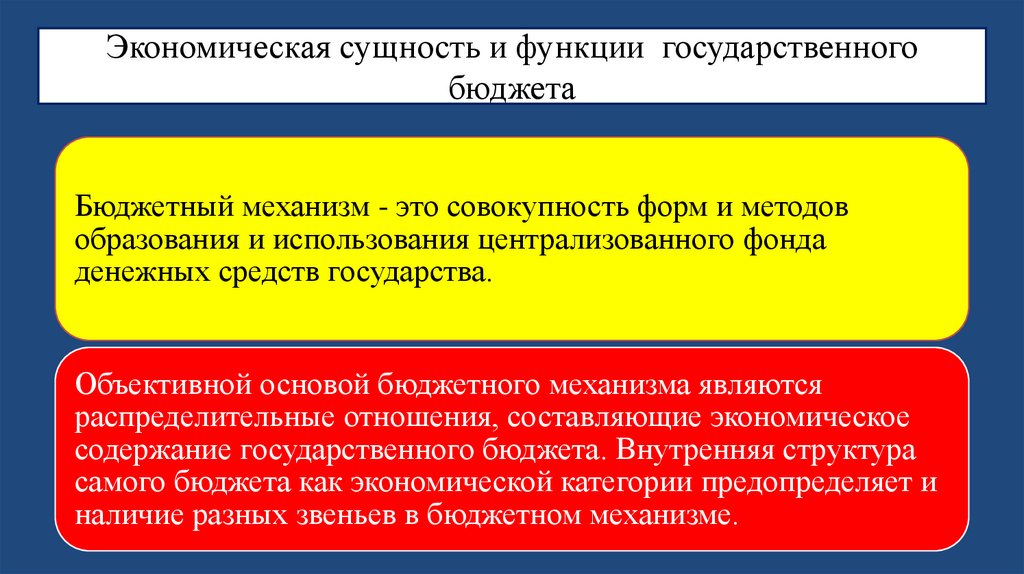

Бюджетный механизмБюджетный механизм - это совокупность

форм и методов образования и

использования централизованного фонда

денежных средств государства.

11.

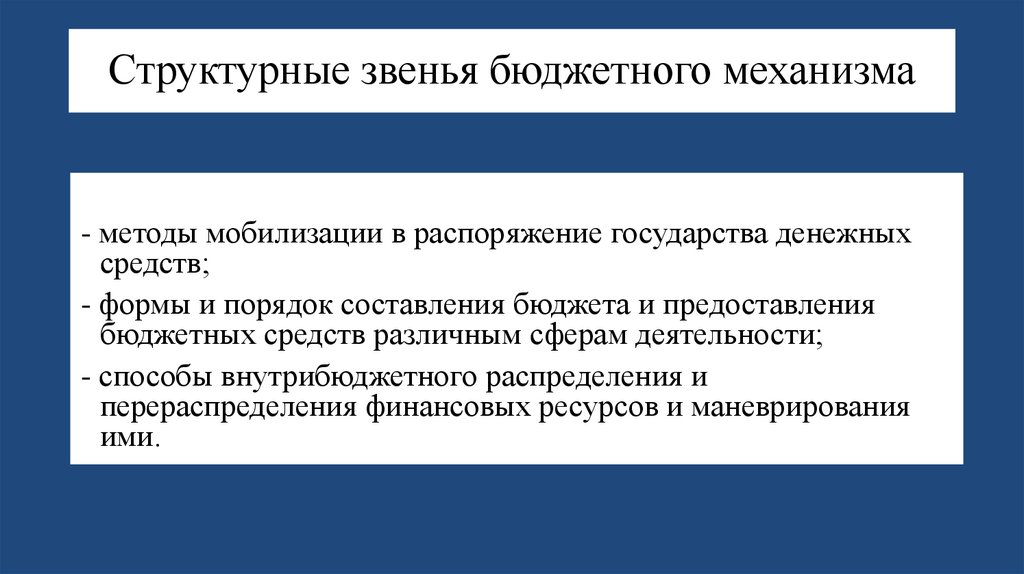

Структурные звенья бюджетного механизма- методы мобилизации в распоряжение государства денежных

средств;

- формы и порядок составления бюджета и предоставления

бюджетных средств различным сферам деятельности;

- способы внутрибюджетного распределения и

перераспределения финансовых ресурсов и маневрирования

ими.

12.

13.

Экономическая сущность и функции государственногобюджета

Бюджетный механизм - это совокупность форм и методов

образования и использования централизованного фонда

денежных средств государства.

Объективной основой бюджетного механизма являются

распределительные отношения, составляющие экономическое

содержание государственного бюджета. Внутренняя структура

самого бюджета как экономической категории предопределяет и

наличие разных звеньев в бюджетном механизме.

14.

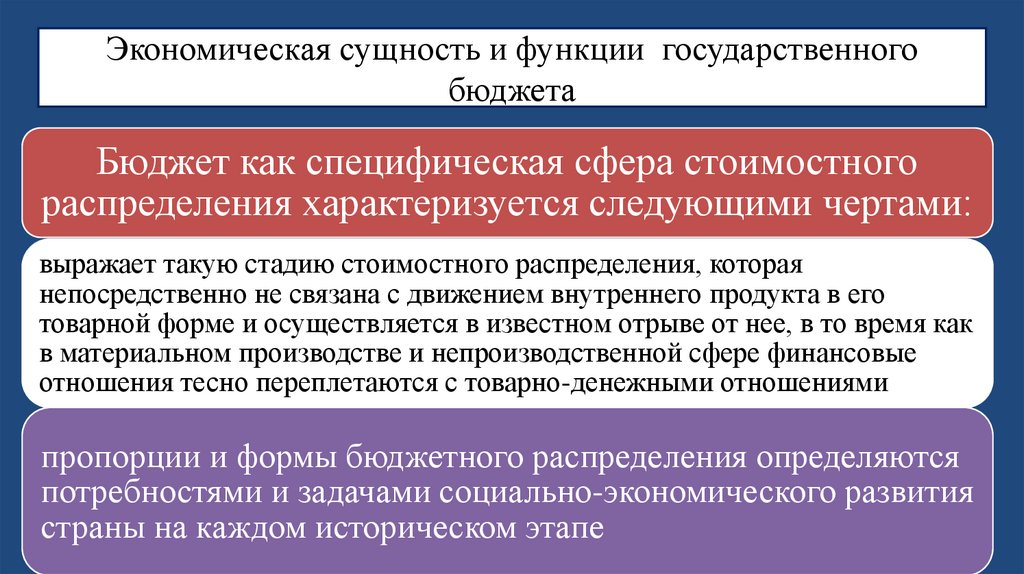

Экономическая сущность и функции государственногобюджета

Бюджет как специфическая сфера стоимостного

распределения характеризуется следующими чертами:

выражает такую стадию стоимостного распределения, которая

непосредственно не связана с движением внутреннего продукта в его

товарной форме и осуществляется в известном отрыве от нее, в то время как

в материальном производстве и непроизводственной сфере финансовые

отношения тесно переплетаются с товарно-денежными отношениями

пропорции и формы бюджетного распределения определяются

потребностями и задачами социально-экономического развития

страны на каждом историческом этапе

15.

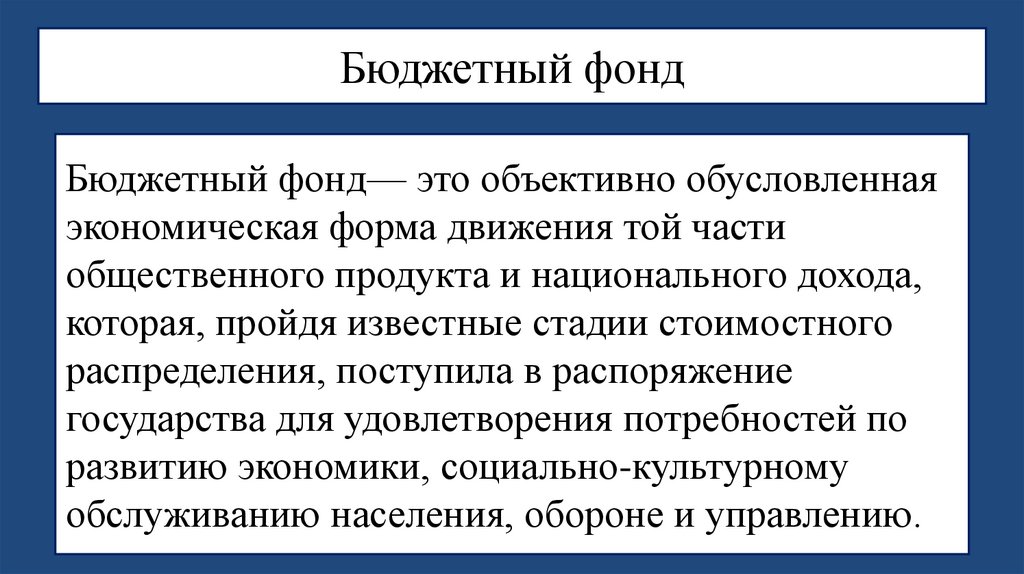

Бюджетный фондБюджетный фонд— это объективно обусловленная

экономическая форма движения той части

общественного продукта и национального дохода,

которая, пройдя известные стадии стоимостного

распределения, поступила в распоряжение

государства для удовлетворения потребностей по

развитию экономики, социально-культурному

обслуживанию населения, обороне и управлению.

16.

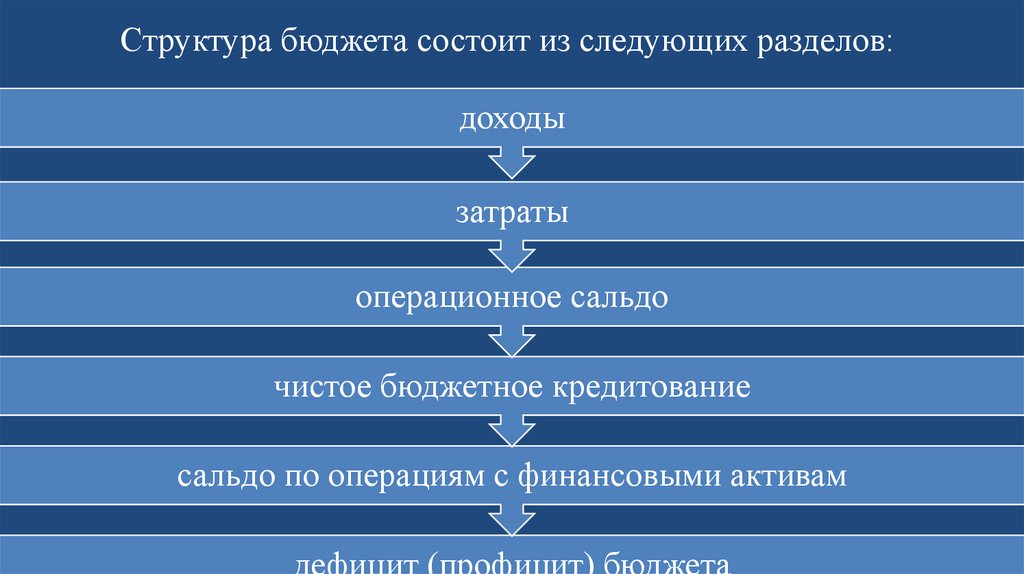

Структура бюджета состоит из следующих разделов:доходы

затраты

операционное сальдо

чистое бюджетное кредитование

сальдо по операциям с финансовыми активам

дефицит (профицит) бюджета

17.

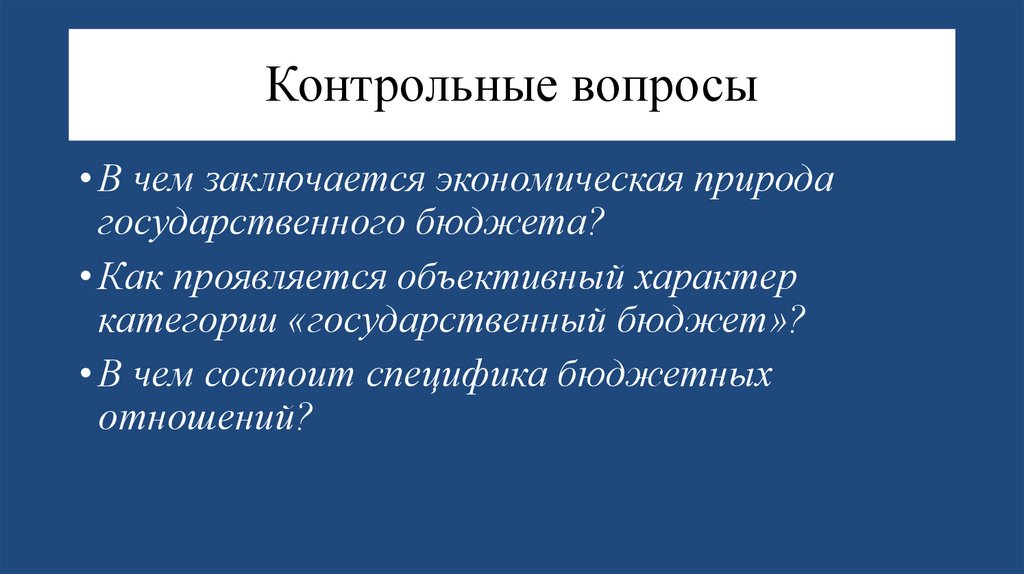

Контрольные вопросы• В чем заключается экономическая природа

государственного бюджета?

• Как проявляется объективный характер

категории «государственный бюджет»?

• В чем состоит специфика бюджетных

отношений?

18.

19.

20.

Доходы государственного бюджета, их состав иструктура

Под

государственными

доходами

понимается

система

экономических

отношений, в процессе которых образуется

совокупность средств, поступающих в

собственность государства для создания

материальной базы его функционирования.

21.

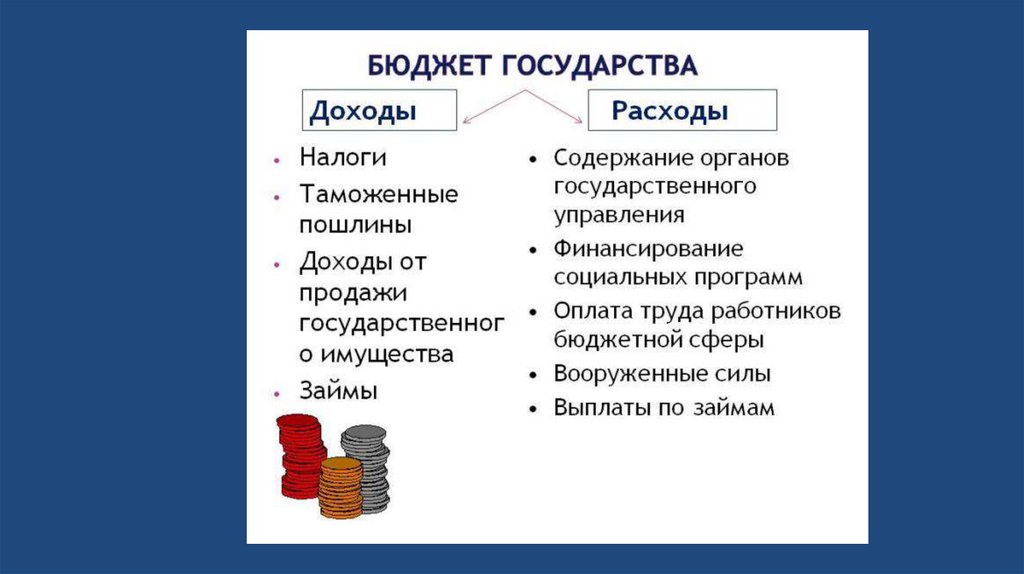

Доходы государственного бюджета, их состав и структураДоходы бюджета —

денежные средства,

поступающие в

безвозмездном и

безвозвратном порядке в

распоряжение органов

государственной власти.

Доходы бюджета

могут носить

налоговый и

неналоговый

характер.

22.

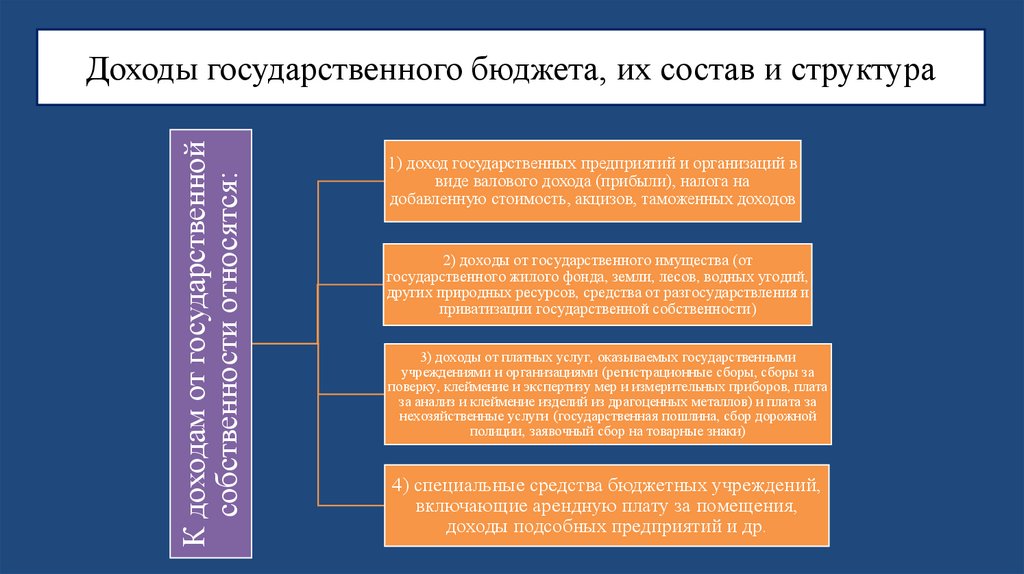

К доходам от государственнойсобственности относятся:

Доходы государственного бюджета, их состав и структура

1) доход государственных предприятий и организаций в

виде валового дохода (прибыли), налога на

добавленную стоимость, акцизов, таможенных доходов

2) доходы от государственного имущества (от

государственного жилого фонда, земли, лесов, водных угодий,

других природных ресурсов, средства от разгосударствления и

приватизации государственной собственности)

3) доходы от платных услуг, оказываемых государственными

учреждениями и организациями (регистрационные сборы, сборы за

поверку, клеймение и экспертизу мер и измерительных приборов, плата

за анализ и клеймение изделий из драгоценных металлов) и плата за

нехозяйственные услуги (государственная пошлина, сбор дорожной

полиции, заявочный сбор на товарные знаки)

4) специальные средства бюджетных учреждений,

включающие арендную плату за помещения,

доходы подсобных предприятий и др.

23.

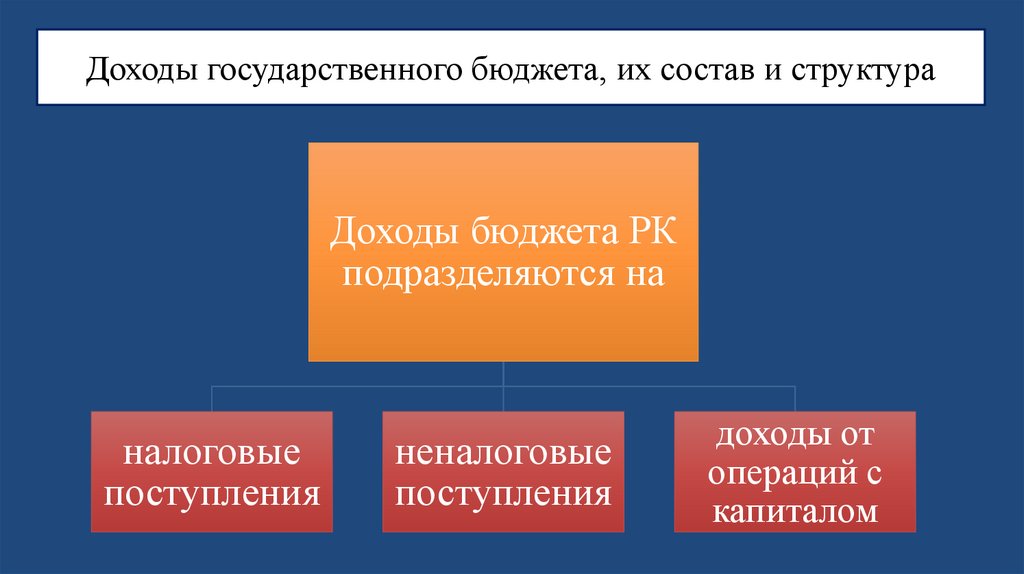

Доходы государственного бюджета, их состав и структураДоходы бюджета РК

подразделяются на

налоговые

поступления

неналоговые

поступления

доходы от

операций с

капиталом

24.

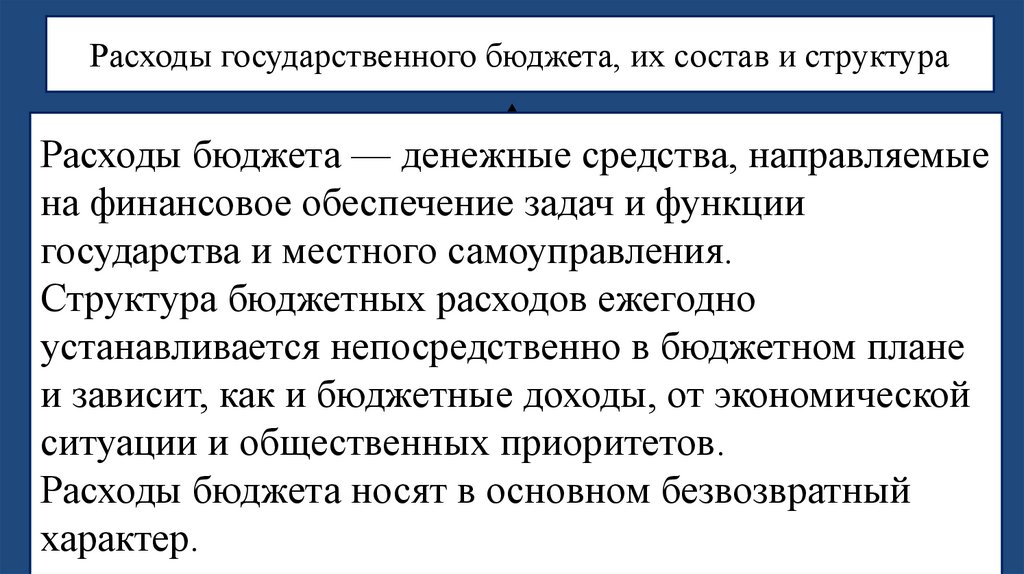

Расходы государственного бюджета, их состав и структураРасходы бюджета — денежные средства, направляемые

на финансовое обеспечение задач и функции

государства и местного самоуправления.

Структура бюджетных расходов ежегодно

устанавливается непосредственно в бюджетном плане

и зависит, как и бюджетные доходы, от экономической

ситуации и общественных приоритетов.

Расходы бюджета носят в основном безвозвратный

характер.

25.

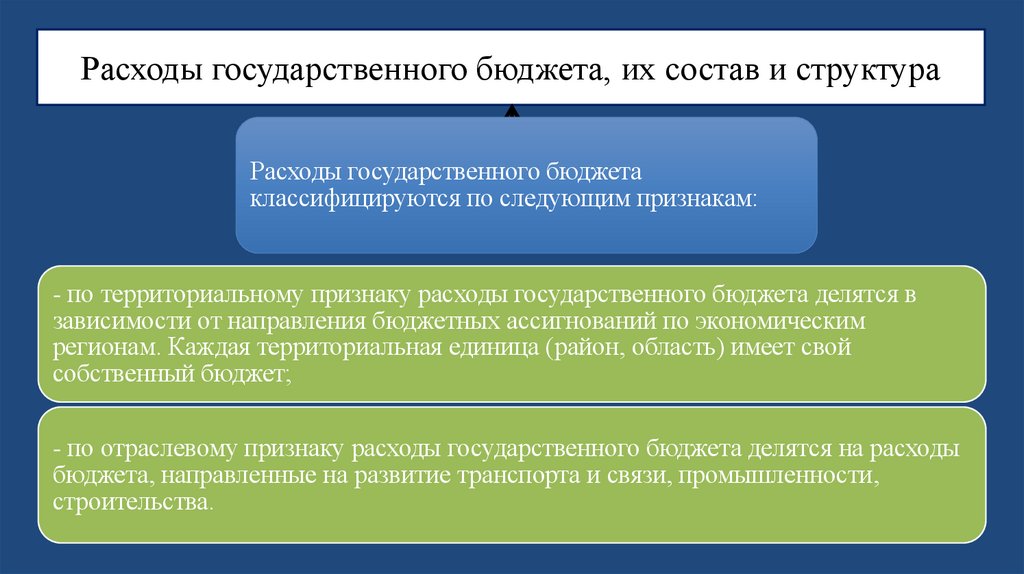

Расходы государственного бюджета, их состав и структураРасходы государственного бюджета

классифицируются по следующим признакам:

- по территориальному признаку расходы государственного бюджета делятся в

зависимости от направления бюджетных ассигнований по экономическим

регионам. Каждая территориальная единица (район, область) имеет свой

собственный бюджет;

- по отраслевому признаку расходы государственного бюджета делятся на расходы

бюджета, направленные на развитие транспорта и связи, промышленности,

строительства.

26.

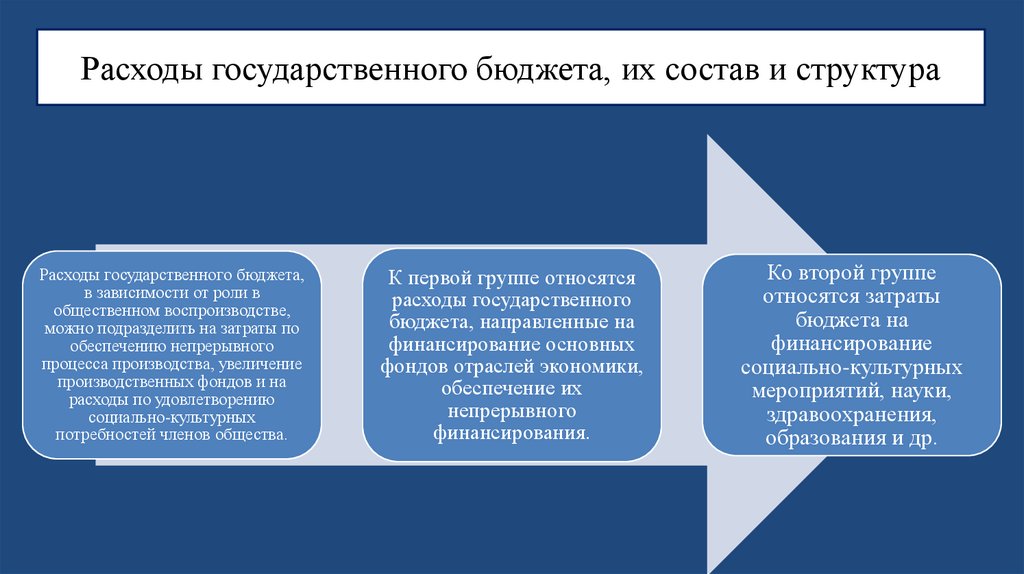

Расходы государственного бюджета, их состав и структураРасходы государственного бюджета,

в зависимости от роли в

общественном воспроизводстве,

можно подразделить на затраты по

обеспечению непрерывного

процесса производства, увеличение

производственных фондов и на

расходы по удовлетворению

социально-культурных

потребностей членов общества.

К первой группе относятся

расходы государственного

бюджета, направленные на

финансирование основных

фондов отраслей экономики,

обеспечение их

непрерывного

финансирования.

Ко второй группе

относятся затраты

бюджета на

финансирование

социально-культурных

мероприятий, науки,

здравоохранения,

образования и др.

27.

28.

Долевое соотношение доходной части бюджета90%

80%

80%

70%

60%

50%

40%

30%

20%

15%

10%

5%

0%

Налоги (в том числе акцизные сборы

и таможенные пошлины)

Взносы в государственные фонды

социального страхования,

пенсионные, страхование от

безработицы

Неналоговые поступления: доходы от

государственной собственности,

государственной торговли

29.

10%10%

8%

7%

Платежи по государственному

долгу

0%

Административно-управленческие

расходы, содержание

правительственных органов,

юстиции и прочие

15%

Расходы на вооружение и

материальное обеспечение

внешней политики, содержание

дипломатических, внутренних,

служебных и займы иностранным

государствам

Затраты на хозяйственные нужды

30%

Затраты на социальные услуги:

здравоохранение, образование,

социальные пособия, субсидии

бюджетам местных властей

Долевое соотношение расходной части бюджета

70%

60%

50%

40%

60%

20%

30.

Контрольные вопросы• В чем заключается роль государственного бюджета в

общественном воспроизводстве?

• Какие факторы вызывают бюджетный дефицит?

• Какие применяются способы покрытия бюджетного

дефицита?

• Как политика в области доходов и расходов влияет на

экономический рост?

31.

32.

Бюджетная система и бюджетное устройствоВ соответствии с Бюджетным кодексом РК

бюджетная система – это совокупность

бюджетов

и

Национального

фонда

Республики Казахстан, а также бюджетных

процесса и отношений.

33.

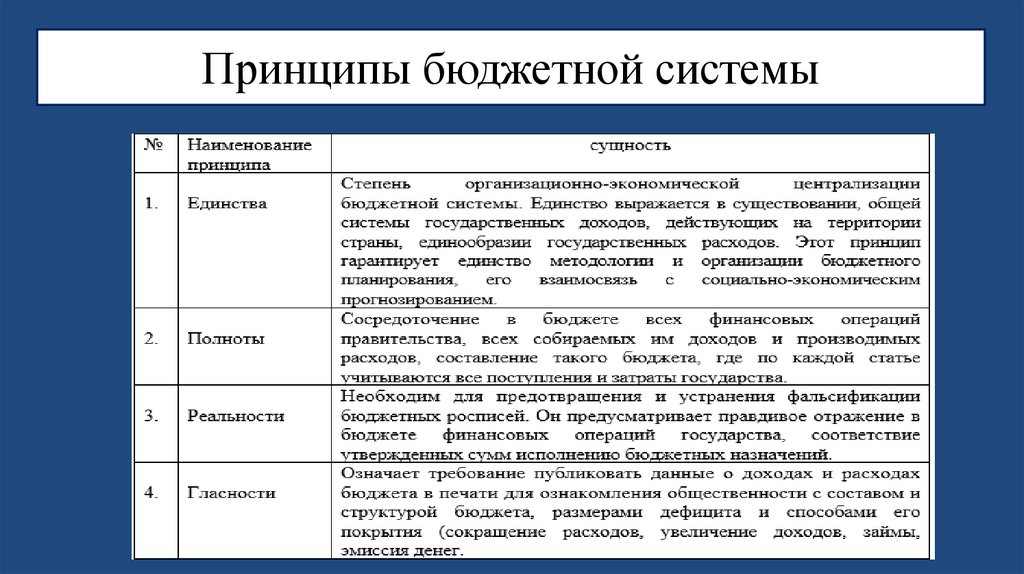

Принципы бюджетной системы34.

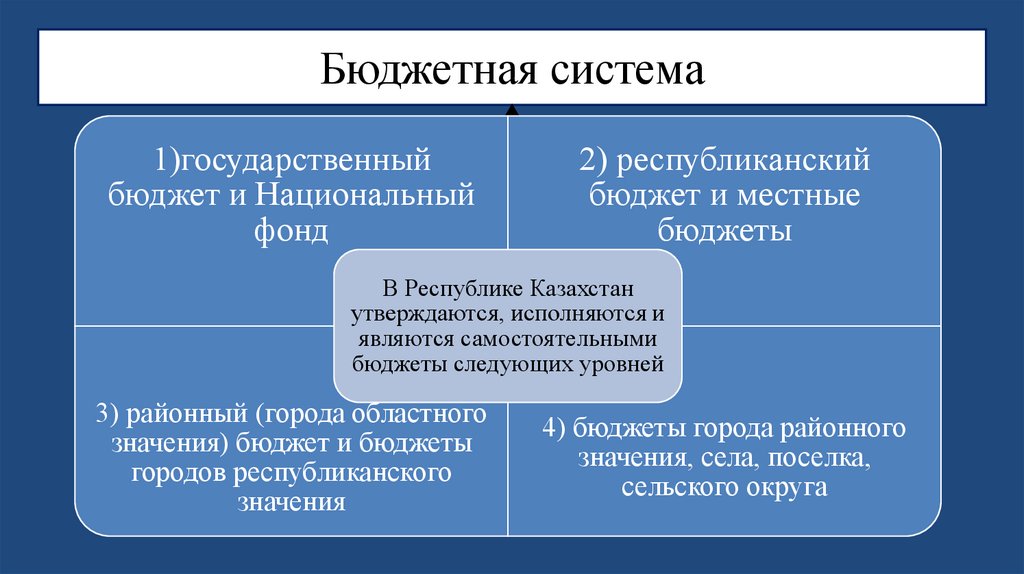

Бюджетная система1)государственный

бюджет и Национальный

фонд

2) республиканский

бюджет и местные

бюджеты

В Республике Казахстан

утверждаются, исполняются и

являются самостоятельными

бюджеты следующих уровней

3) районный (города областного

значения) бюджет и бюджеты

городов республиканского

значения

4) бюджеты города районного

значения, села, поселка,

сельского округа

35.

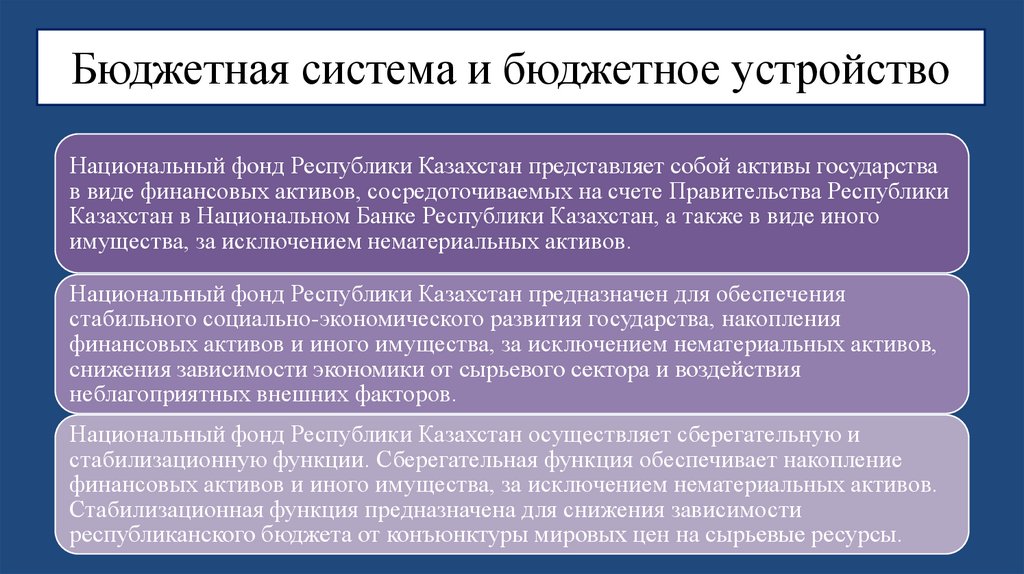

Бюджетная система и бюджетное устройствоНациональный фонд Республики Казахстан представляет собой активы государства

в виде финансовых активов, сосредоточиваемых на счете Правительства Республики

Казахстан в Национальном Банке Республики Казахстан, а также в виде иного

имущества, за исключением нематериальных активов.

Национальный фонд Республики Казахстан предназначен для обеспечения

стабильного социально-экономического развития государства, накопления

финансовых активов и иного имущества, за исключением нематериальных активов,

снижения зависимости экономики от сырьевого сектора и воздействия

неблагоприятных внешних факторов.

Национальный фонд Республики Казахстан осуществляет сберегательную и

стабилизационную функции. Сберегательная функция обеспечивает накопление

финансовых активов и иного имущества, за исключением нематериальных активов.

Стабилизационная функция предназначена для снижения зависимости

республиканского бюджета от конъюнктуры мировых цен на сырьевые ресурсы.

36.

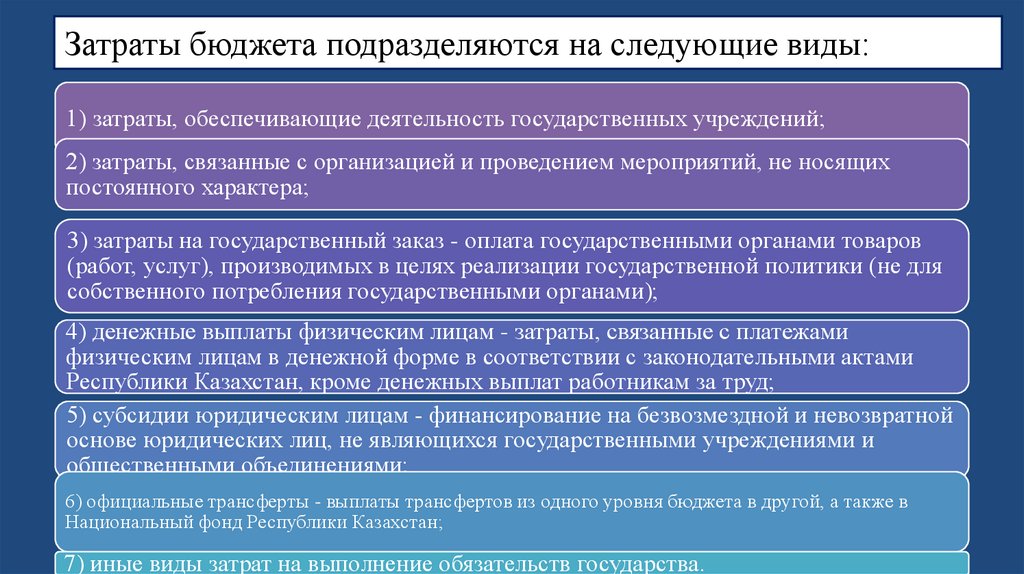

Затраты бюджета подразделяются на следующие виды:1) затраты, обеспечивающие деятельность государственных учреждений;

2) затраты, связанные с организацией и проведением мероприятий, не носящих

постоянного характера;

3) затраты на государственный заказ - оплата государственными органами товаров

(работ, услуг), производимых в целях реализации государственной политики (не для

собственного потребления государственными органами);

4) денежные выплаты физическим лицам - затраты, связанные с платежами

физическим лицам в денежной форме в соответствии с законодательными актами

Республики Казахстан, кроме денежных выплат работникам за труд;

5) субсидии юридическим лицам - финансирование на безвозмездной и невозвратной

основе юридических лиц, не являющихся государственными учреждениями и

общественными объединениями;

6) официальные трансферты - выплаты трансфертов из одного уровня бюджета в другой, а также в

Национальный фонд Республики Казахстан;

7) иные виды затрат на выполнение обязательств государства.

37.

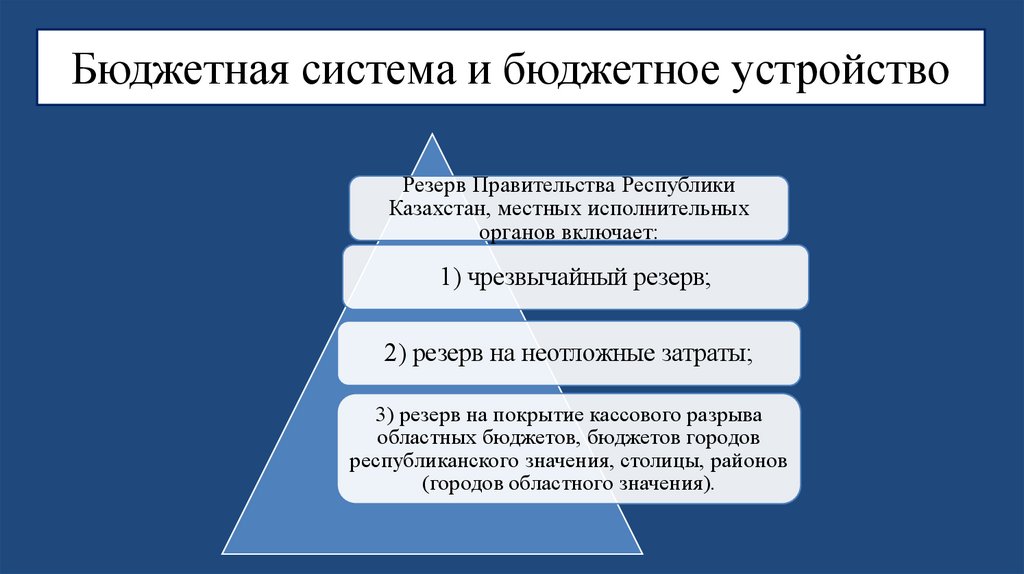

Бюджетная система и бюджетное устройствоРезерв Правительства Республики

Казахстан, местных исполнительных

органов включает:

1) чрезвычайный резерв;

2) резерв на неотложные затраты;

3) резерв на покрытие кассового разрыва

областных бюджетов, бюджетов городов

республиканского значения, столицы, районов

(городов областного значения).

38.

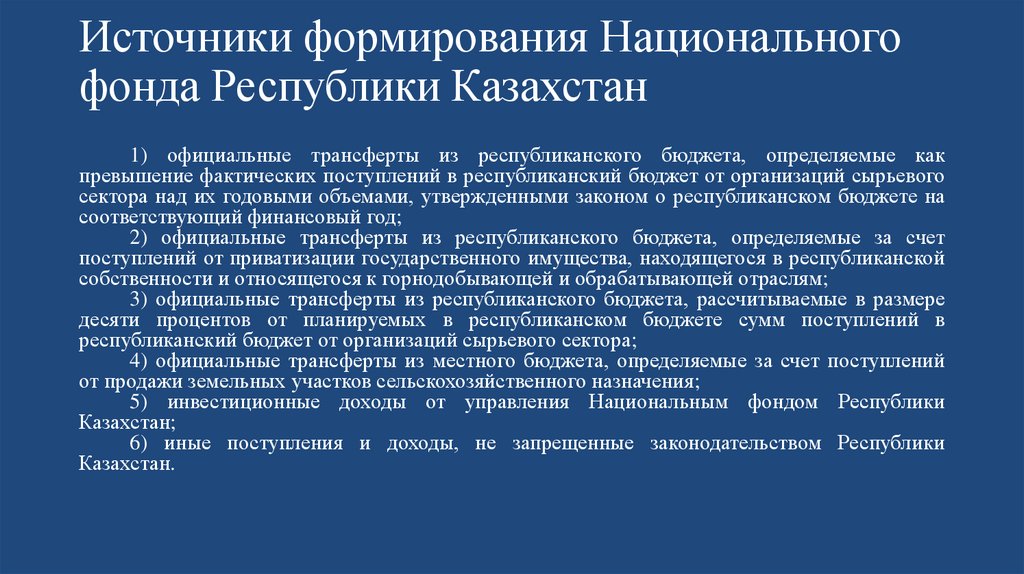

Источники формирования Национальногофонда Республики Казахстан

1) официальные трансферты из республиканского бюджета, определяемые как

превышение фактических поступлений в республиканский бюджет от организаций сырьевого

сектора над их годовыми объемами, утвержденными законом о республиканском бюджете на

соответствующий финансовый год;

2) официальные трансферты из республиканского бюджета, определяемые за счет

поступлений от приватизации государственного имущества, находящегося в республиканской

собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

3) официальные трансферты из республиканского бюджета, рассчитываемые в размере

десяти процентов от планируемых в республиканском бюджете сумм поступлений в

республиканский бюджет от организаций сырьевого сектора;

4) официальные трансферты из местного бюджета, определяемые за счет поступлений

от продажи земельных участков сельскохозяйственного назначения;

5) инвестиционные доходы от управления Национальным фондом Республики

Казахстан;

6) иные поступления и доходы, не запрещенные законодательством Республики

Казахстан.

39.

40.

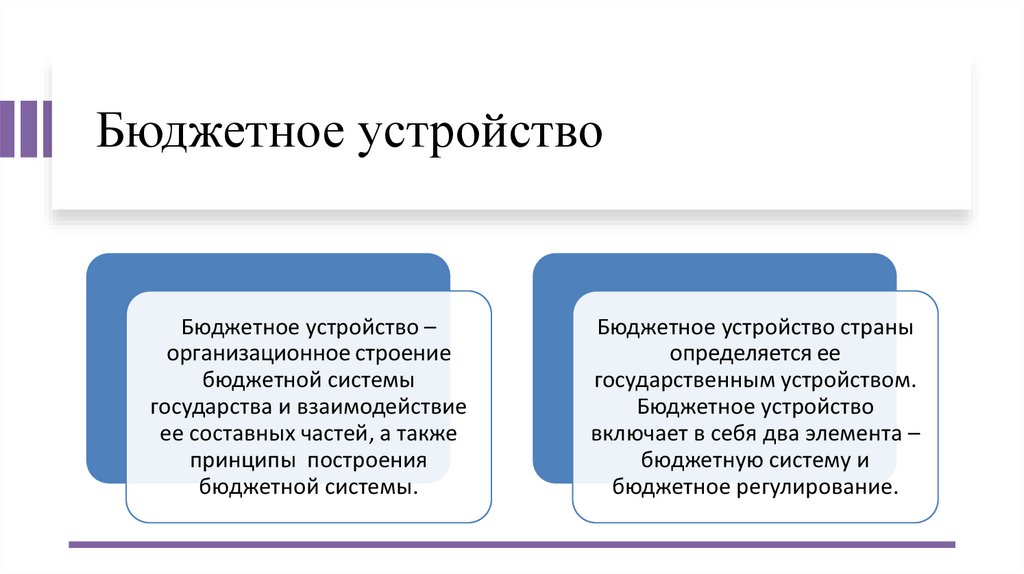

Бюджетное устройствоБюджетное устройство –

организационное строение

бюджетной системы

государства и взаимодействие

ее составных частей, а также

принципы построения

бюджетной системы.

Бюджетное устройство страны

определяется ее

государственным устройством.

Бюджетное устройство

включает в себя два элемента –

бюджетную систему и

бюджетное регулирование.

41.

Бюджетная система и бюджетное устройство42.

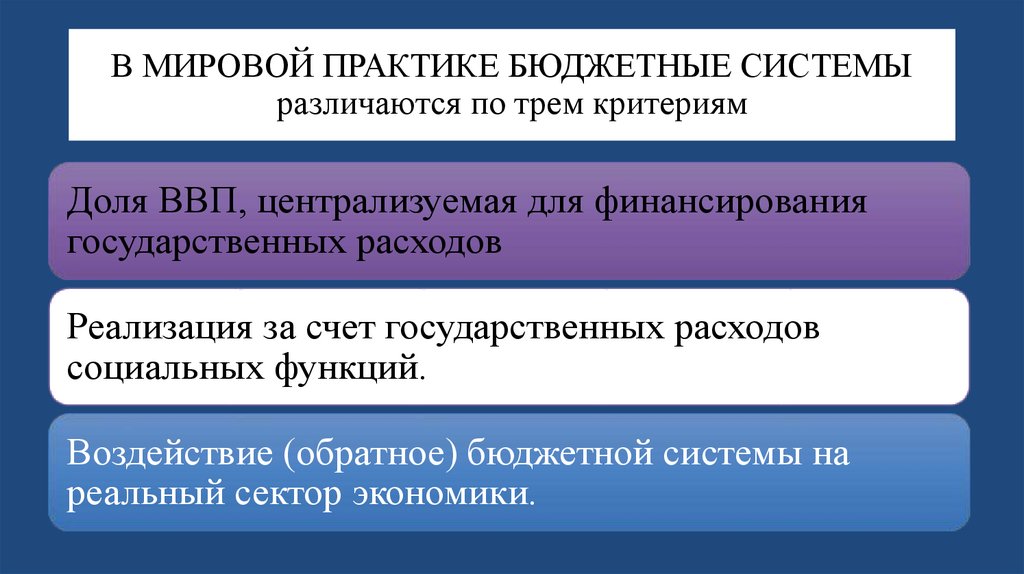

В МИРОВОЙ ПРАКТИКЕ БЮДЖЕТНЫЕ СИСТЕМЫразличаются по трем критериям

Доля ВВП, централизуемая для финансирования

государственных расходов

Реализация за счет государственных расходов

социальных функций.

Воздействие (обратное) бюджетной системы на

реальный сектор экономики.

43.

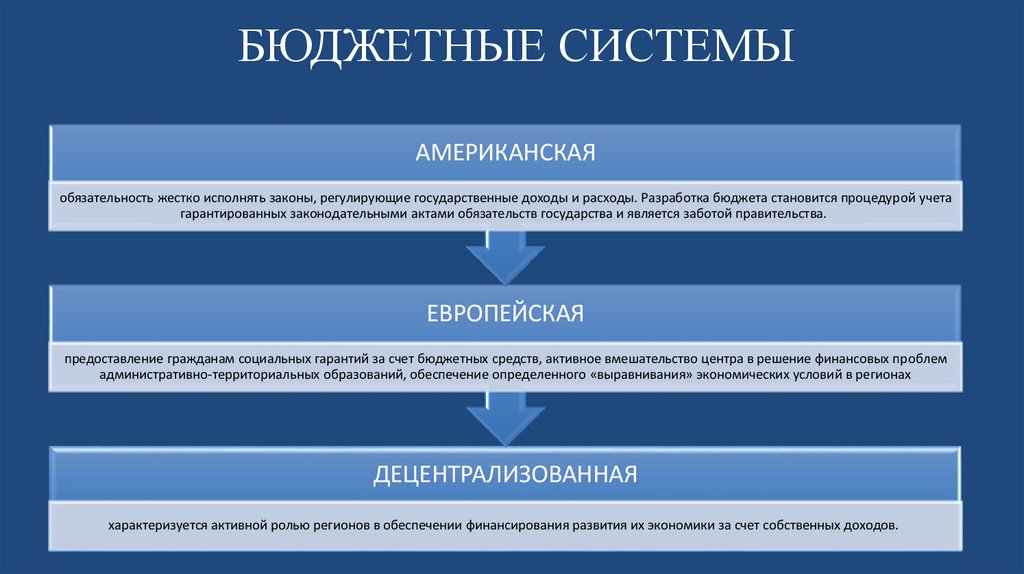

БЮДЖЕТНЫЕ СИСТЕМЫАМЕРИКАНСКАЯ

обязательность жестко исполнять законы, регулирующие государственные доходы и расходы. Разработка бюджета становится процедурой учета

гарантированных законодательными актами обязательств государства и является заботой правительства.

ЕВРОПЕЙСКАЯ

предоставление гражданам социальных гарантий за счет бюджетных средств, активное вмешательство центра в решение финансовых проблем

административно-территориальных образований, обеспечение определенного «выравнивания» экономических условий в регионах

ДЕЦЕНТРАЛИЗОВАННАЯ

характеризуется активной ролью регионов в обеспечении финансирования развития их экономики за счет собственных доходов.

44.

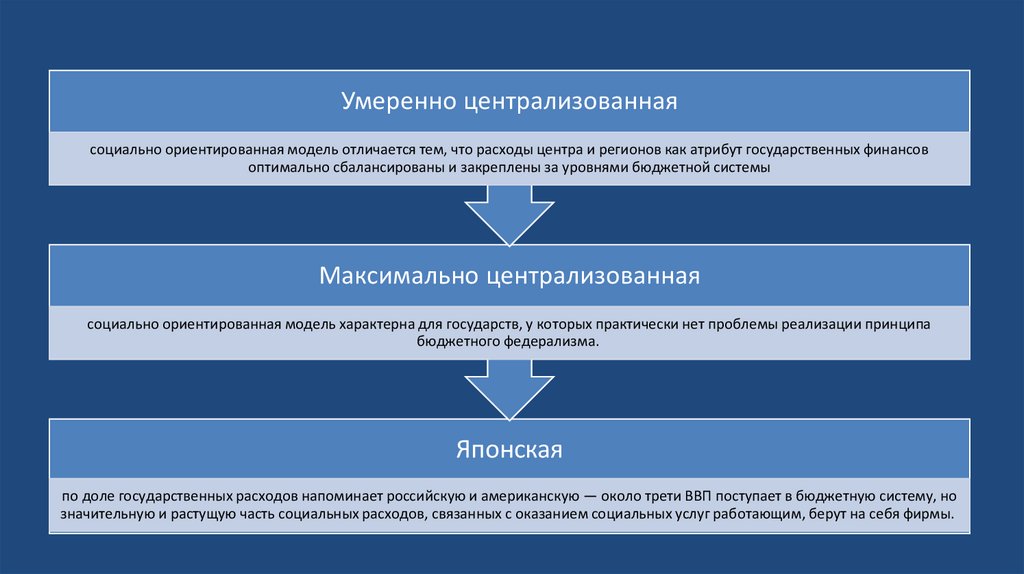

Умеренно централизованнаясоциально ориентированная модель отличается тем, что расходы центра и регионов как атрибут государственных финансов

оптимально сбалансированы и закреплены за уровнями бюджетной системы

Максимально централизованная

социально ориентированная модель характерна для государств, у которых практически нет проблемы реализации принципа

бюджетного федерализма.

Японская

по доле государственных расходов напоминает российскую и американскую — около трети ВВП поступает в бюджетную систему, но

значительную и растущую часть социальных расходов, связанных с оказанием социальных услуг работающим, берут на себя фирмы.

45.

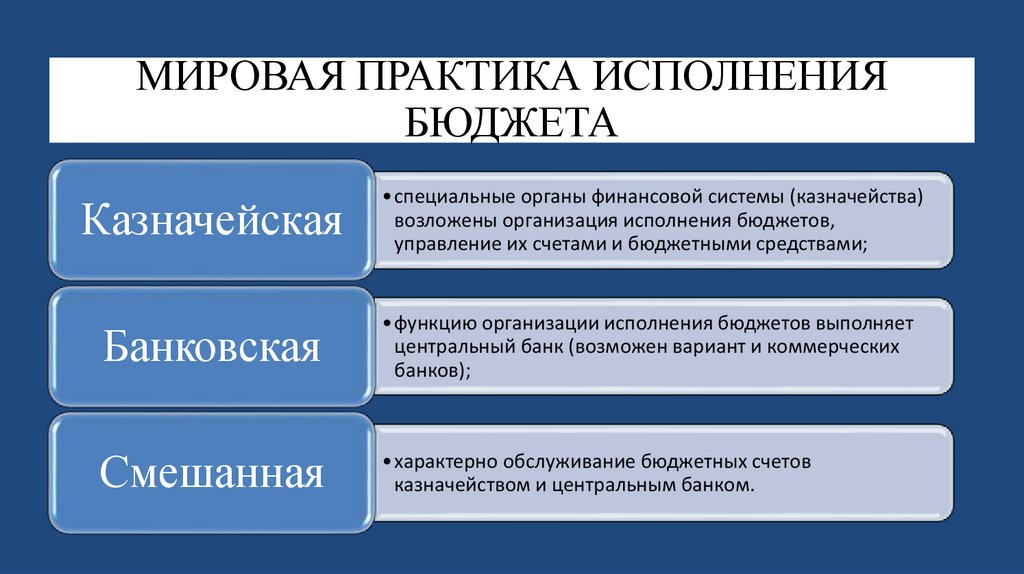

МИРОВАЯ ПРАКТИКА ИСПОЛНЕНИЯБЮДЖЕТА

Казначейская

• специальные органы финансовой системы (казначейства)

возложены организация исполнения бюджетов,

управление их счетами и бюджетными средствами;

Банковская

• функцию организации исполнения бюджетов выполняет

центральный банк (возможен вариант и коммерческих

банков);

Смешанная

• характерно обслуживание бюджетных счетов

казначейством и центральным банком.

46.

Контрольные вопросы• Что такое бюджетная система?

• Что представляет собой бюджетный процесс и какие

этапы он включает?

• Как осуществляются бюджетные процедуры по

республиканскому бюджету Казахстана?

• Каков порядок и процедуры бюджетного процесса по

местным бюджетам в Республике Казахстан?