finance

financeSimilar presentations:

Эволюция и основные тренды развития рынка цифровых финансовых технологий и цифровых финансовых активов

1.

Выпускная квалификационнаяработа на тему: «Эволюция и

основные тренды развития рынка

цифровых финансовых технологий

и цифровых финансовых активов»

Выполнил обучающийся

Шугубов Тимур Октаевич

Группа ЭК181-з

2.

ВВЕДЕНИЕОбъектом исследования выступает рынок цифровых финансовых технологий и цифровых

финансовых активов в России.

Предмет исследования – основные тренды в развитии рынка цифровых финансовых технологий

и цифровых финансовых активов в России.

Цель выпускной квалификационной работы заключается в анализе современного

состояния

развития

рынка

цифровых

финансовых

технологий

и

цифровых

финансовых активов и оценке основных трендов в развитии данных рынков в России.

2

3.

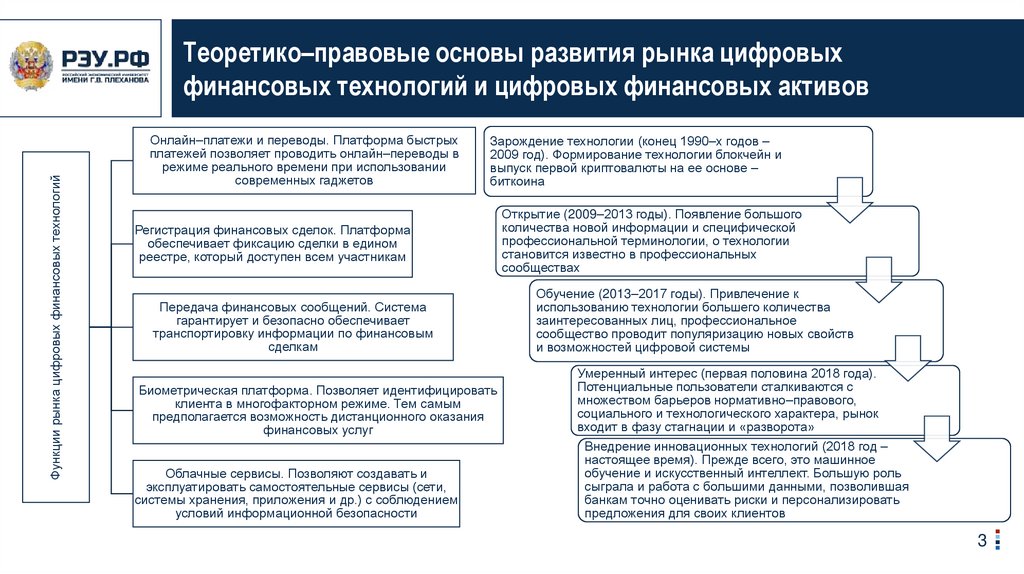

Функции рынка цифровых финансовых технологийТеоретико–правовые основы развития рынка цифровых

финансовых технологий и цифровых финансовых активов

Онлайн–платежи и переводы. Платформа быстрых

платежей позволяет проводить онлайн–переводы в

режиме реального времени при использовании

современных гаджетов

Зарождение технологии (конец 1990–х годов –

2009 год). Формирование технологии блокчейн и

выпуск первой криптовалюты на ее основе –

биткоина

Регистрация финансовых сделок. Платформа

обеспечивает фиксацию сделки в едином

реестре, который доступен всем участникам

Передача финансовых сообщений. Система

гарантирует и безопасно обеспечивает

транспортировку информации по финансовым

сделкам

Открытие (2009–2013 годы). Появление большого

количества новой информации и специфической

профессиональной терминологии, о технологии

становится известно в профессиональных

сообществах

Обучение (2013–2017 годы). Привлечение к

использованию технологии большего количества

заинтересованных лиц, профессиональное

сообщество проводит популяризацию новых свойств

и возможностей цифровой системы

Биометрическая платформа. Позволяет идентифицировать

клиента в многофакторном режиме. Тем самым

предполагается возможность дистанционного оказания

финансовых услуг

Умеренный интерес (первая половина 2018 года).

Потенциальные пользователи сталкиваются с

множеством барьеров нормативно–правового,

социального и технологического характера, рынок

входит в фазу стагнации и «разворота»

Облачные сервисы. Позволяют создавать и

эксплуатировать самостоятельные сервисы (сети,

системы хранения, приложения и др.) с соблюдением

условий информационной безопасности

Внедрение инновационных технологий (2018 год –

настоящее время). Прежде всего, это машинное

обучение и искусственный интеллект. Большую роль

сыграла и работа с большими данными, позволившая

банкам точно оценивать риски и персонализировать

предложения для своих клиентов

3

4.

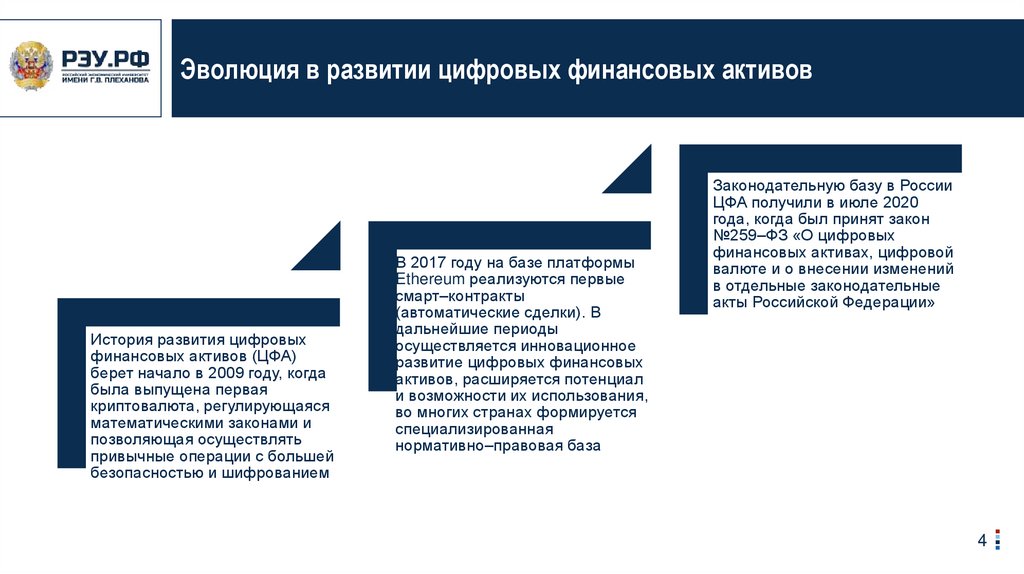

Эволюция в развитии цифровых финансовых активовИстория развития цифровых

финансовых активов (ЦФА)

берет начало в 2009 году, когда

была выпущена первая

криптовалюта, регулирующаяся

математическими законами и

позволяющая осуществлять

привычные операции с большей

безопасностью и шифрованием

В 2017 году на базе платформы

Ethereum реализуются первые

смарт–контракты

(автоматические сделки). В

дальнейшие периоды

осуществляется инновационное

развитие цифровых финансовых

активов, расширяется потенциал

и возможности их использования,

во многих странах формируется

специализированная

нормативно–правовая база

Законодательную базу в России

ЦФА получили в июле 2020

года, когда был принят закон

№259–ФЗ «О цифровых

финансовых активах, цифровой

валюте и о внесении изменений

в отдельные законодательные

акты Российской Федерации»

4

5.

Анализ и оценка российского рынка цифровых финансовыхтехнологий

«Мир Pay» – запуск в 2019 году. Проект бесконтактной

оплаты запустил НСПК

60

52

50

«Сбер Pay» – запуск летом 2020 года. Система

позволяла платить с помощью push–уведомлений

«Tinkoff Pay» – запуск в мае 2022 года. Платежи до

1 тыс. руб. через эту систему можно совершать,

даже не разблокируя телефон

«Alfa Pay» – запуск летом 2023 года. Свой

бесконтактный платежный сервис есть и у «Альфа–

банка»

«Яндекс Пэй» – запуск в сентябре 2023 года. Сервис

начал работать у «Яндекса»

Даты запуска российских сервисов для сторонних

интернет–платежей в России

40

30

22

20

18

10

0

2021 г.

2022 г.

2023 г.

Динамика производимых платежей смартфонами по QR–коду

через СБП и национальными платежными картами через

мобильные платежные приложения в России в 2021–2023 гг.,

%

5

6.

Уровень использования технологий во всех сегментах, %Мобильные интерфейсы

75

13

6 6

Корпоративное хранилище данных, витрины данных

68

16

12

4

Облачные технологии

58

16

4

22

Партнерские АР1

57

15

10

18

Big Data и анализ больших данных

46

16

13

22

Роботизация процессов (RPA)

40

16

12

31

Когнитивные технологии с ИИ

34

25

7

34

Машинное обучение (ML)

31

19

15

34

Биометрические технологии

21

10

10

59

Технология распределенного реестра (блокчейн) 6

13

15

66

Интернет вещей (от) 2 3 8

88

Квантовые вычисления 22 3

94

Расширенная реальность (AR/VR) 6 6

88

0%

Технология используется на постоянной основе

Запланирована реализация пилотного проекта

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Пилотный проект успешно реализован

Не используется

6

7.

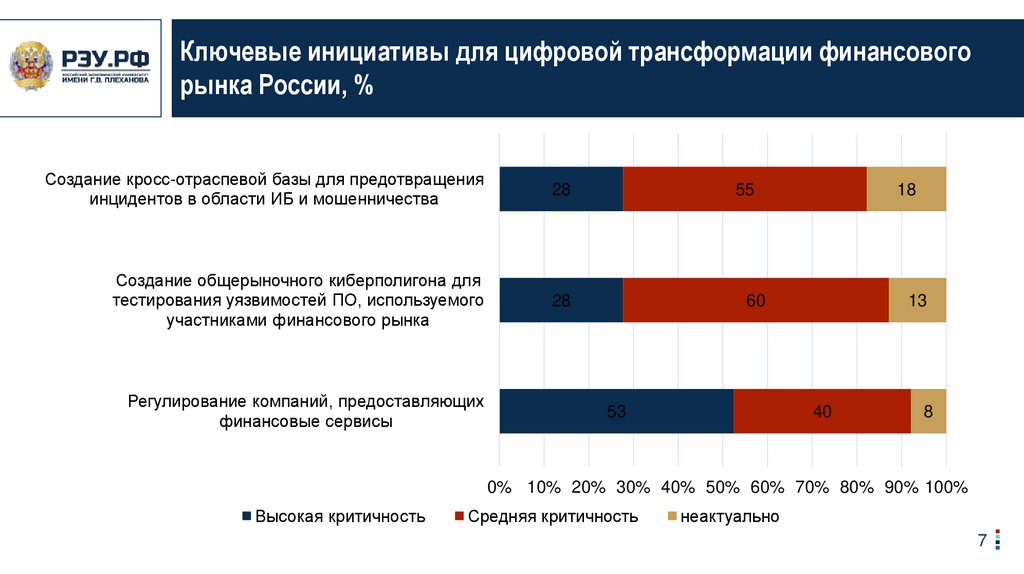

Ключевые инициативы для цифровой трансформации финансовогорынка России, %

Создание кросс-отраспевой базы для предотвращения

инцидентов в области ИБ и мошенничества

28

55

18

Создание общерыночного киберполигона для

тестирования уязвимостей ПО, используемого

участниками финансового рынка

28

60

13

Регулирование компаний, предоставляющих

финансовые сервисы

53

40

8

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Высокая критичность

Средняя критичность

неактуально

7

8.

Объем российского рынка цифровых финансовых активов в 2024г., млрд руб.

120

100,7

100

80

58,3

60

40

32,8

26,5

20

3,8

4,9

9,4

12,2

39,1

28,2

17,2

13,4

0

8

9.

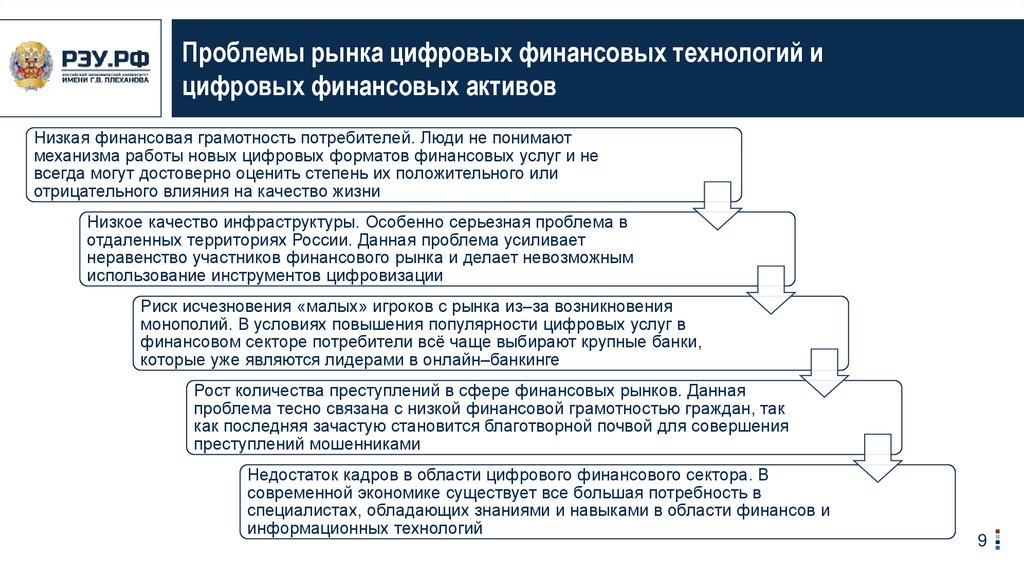

Проблемы рынка цифровых финансовых технологий ицифровых финансовых активов

Низкая финансовая грамотность потребителей. Люди не понимают

механизма работы новых цифровых форматов финансовых услуг и не

всегда могут достоверно оценить степень их положительного или

отрицательного влияния на качество жизни

Низкое качество инфраструктуры. Особенно серьезная проблема в

отдаленных территориях России. Данная проблема усиливает

неравенство участников финансового рынка и делает невозможным

использование инструментов цифровизации

Риск исчезновения «малых» игроков с рынка из–за возникновения

монополий. В условиях повышения популярности цифровых услуг в

финансовом секторе потребители всё чаще выбирают крупные банки,

которые уже являются лидерами в онлайн–банкинге

Рост количества преступлений в сфере финансовых рынков. Данная

проблема тесно связана с низкой финансовой грамотностью граждан, так

как последняя зачастую становится благотворной почвой для совершения

преступлений мошенниками

Недостаток кадров в области цифрового финансового сектора. В

современной экономике существует все большая потребность в

специалистах, обладающих знаниями и навыками в области финансов и

информационных технологий

9

10.

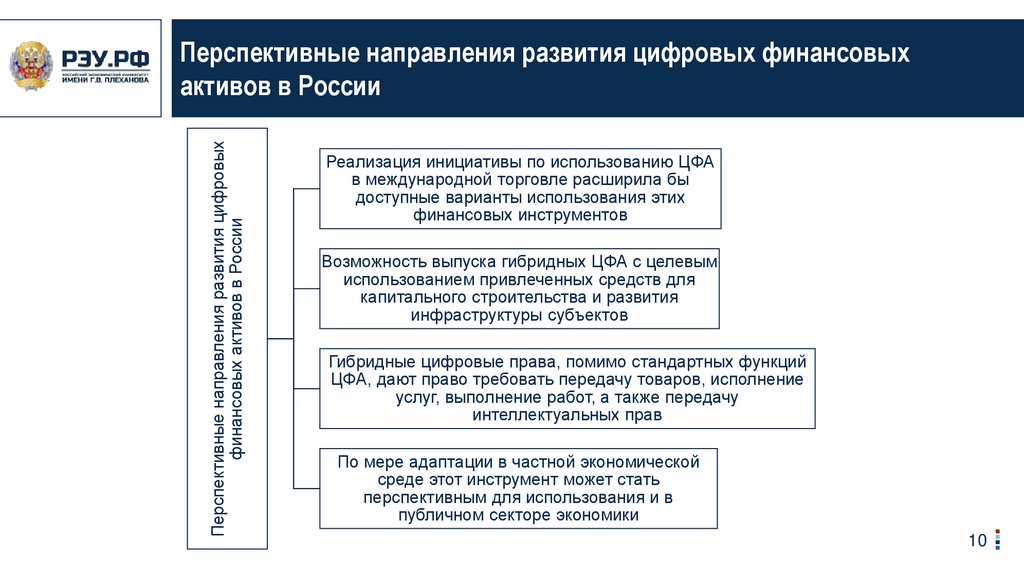

Перспективные направления развития цифровыхфинансовых активов в России

Перспективные направления развития цифровых финансовых

активов в России

Реализация инициативы по использованию ЦФА

в международной торговле расширила бы

доступные варианты использования этих

финансовых инструментов

Возможность выпуска гибридных ЦФА с целевым

использованием привлеченных средств для

капитального строительства и развития

инфраструктуры субъектов

Гибридные цифровые права, помимо стандартных функций

ЦФА, дают право требовать передачу товаров, исполнение

услуг, выполнение работ, а также передачу

интеллектуальных прав

По мере адаптации в частной экономической

среде этот инструмент может стать

перспективным для использования и в

публичном секторе экономики

10

11.

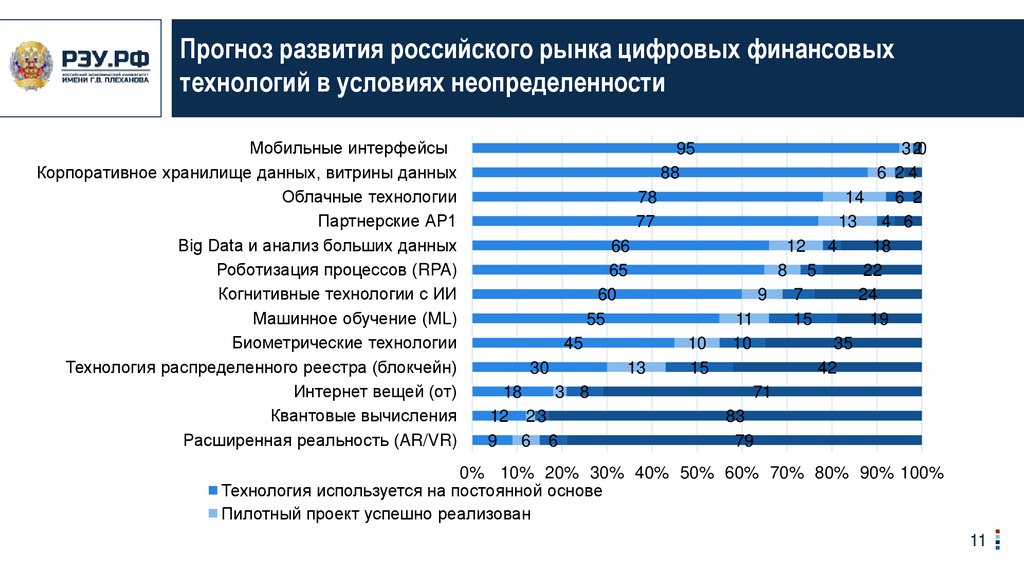

Прогноз развития российского рынка цифровых финансовыхтехнологий в условиях неопределенности

Мобильные интерфейсы

Корпоративное хранилище данных, витрины данных

Облачные технологии

Партнерские АР1

Big Data и анализ больших данных

Роботизация процессов (RPA)

Когнитивные технологии с ИИ

Машинное обучение (ML)

Биометрические технологии

Технология распределенного реестра (блокчейн)

Интернет вещей (от)

Квантовые вычисления

Расширенная реальность (AR/VR)

95

88

78

77

66

65

60

55

45

30

18

3 8

12 2 3

9 6 6

13

3 20

6 24

14

6 2

13 4 6

12 4

18

8 5

22

9

7

24

11

15

19

10

10

35

15

42

71

83

79

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Технология используется на постоянной основе

Пилотный проект успешно реализован

11

12.

Прогноз уровня цифровизации финансовых услуг физических лиц вРоссии на 2025–2027 гг., %

120

y = 4,994x + 61,439

R² = 0,9723

100

98

100

2026

2027

91

78,7

80

83,4

84

2023

2024

72,7

63,5

60

40

20

0

2020

2021

2022

2025

12

13.

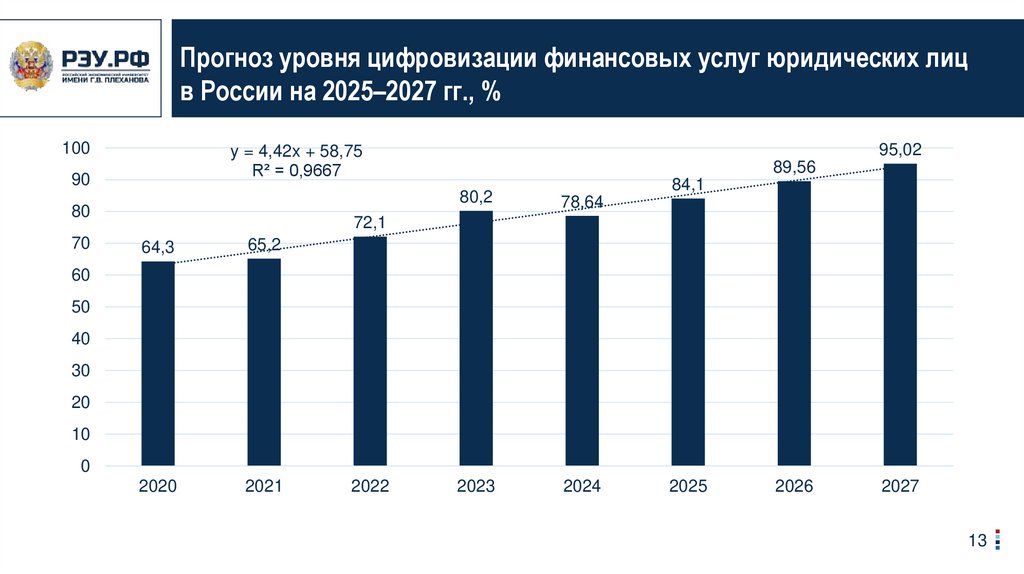

Прогноз уровня цифровизации финансовых услуг юридических лицв России на 2025–2027 гг., %

100

90

80

70

95,02

y = 4,42x + 58,75

R² = 0,9667

89,56

84,1

80,2

78,64

2023

2024

72,1

64,3

65,2

2020

2021

60

50

40

30

20

10

0

2022

2025

2026

2027

13

14.

Спасибо за внимание!14