finance

financeSimilar presentations:

Расчёт организационно - экономических показателей участка ТО

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ ТУЛЬСКОЙ ОБЛАСТИГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ТУЛЬСКОЙ ОБЛАСТИ

«ТУЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ»

КУРСОВАЯ РАБОТА

по учебной дисциплине: «Управление процессом технического

обслуживания и ремонта автомобилей»

на тему:

«Расчёт организационно-экономических показателей участка ТО»

Выполнил студент группы ТО-11

Р.А Попов

Преподаватель

О.В. Ушань

Тула, 2025

2.

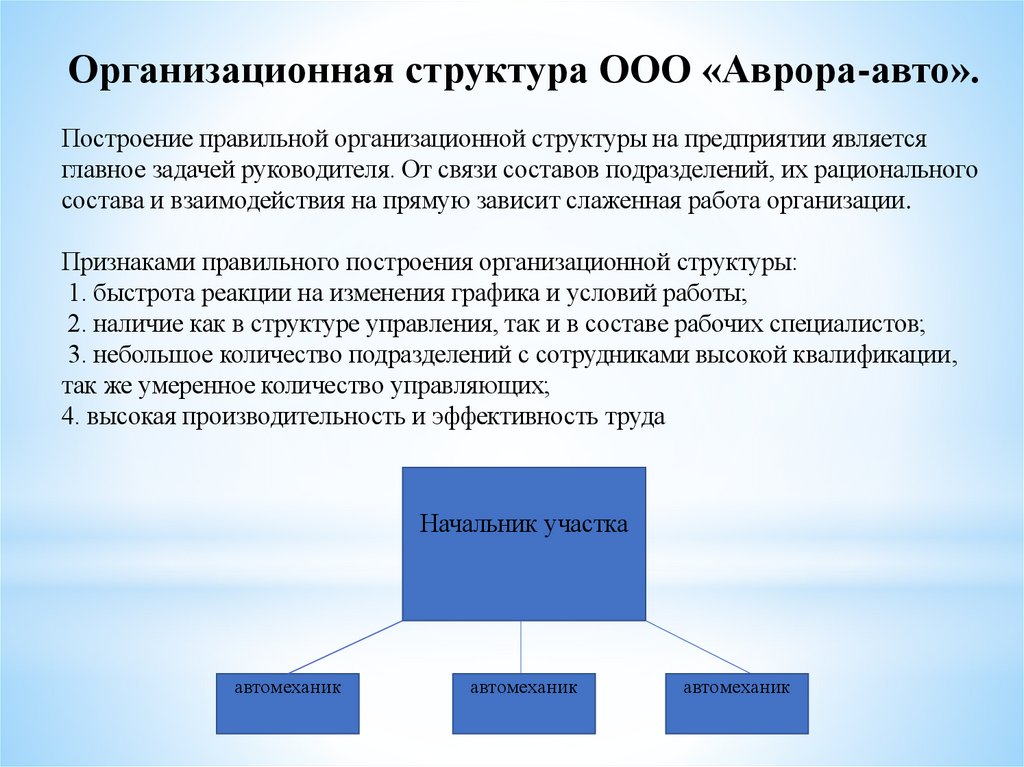

Организационная структура ООО «Аврора-авто».Построение правильной организационной структуры на предприятии является

главное задачей руководителя. От связи составов подразделений, их рационального

состава и взаимодействия на прямую зависит слаженная работа организации.

Признаками правильного построения организационной структуры:

1. быстрота реакции на изменения графика и условий работы;

2. наличие как в структуре управления, так и в составе рабочих специалистов;

3. небольшое количество подразделений с сотрудниками высокой квалификации,

так же умеренное количество управляющих;

4. высокая производительность и эффективность труда

Начальник участка

автомеханик

автомеханик

автомеханик

3.

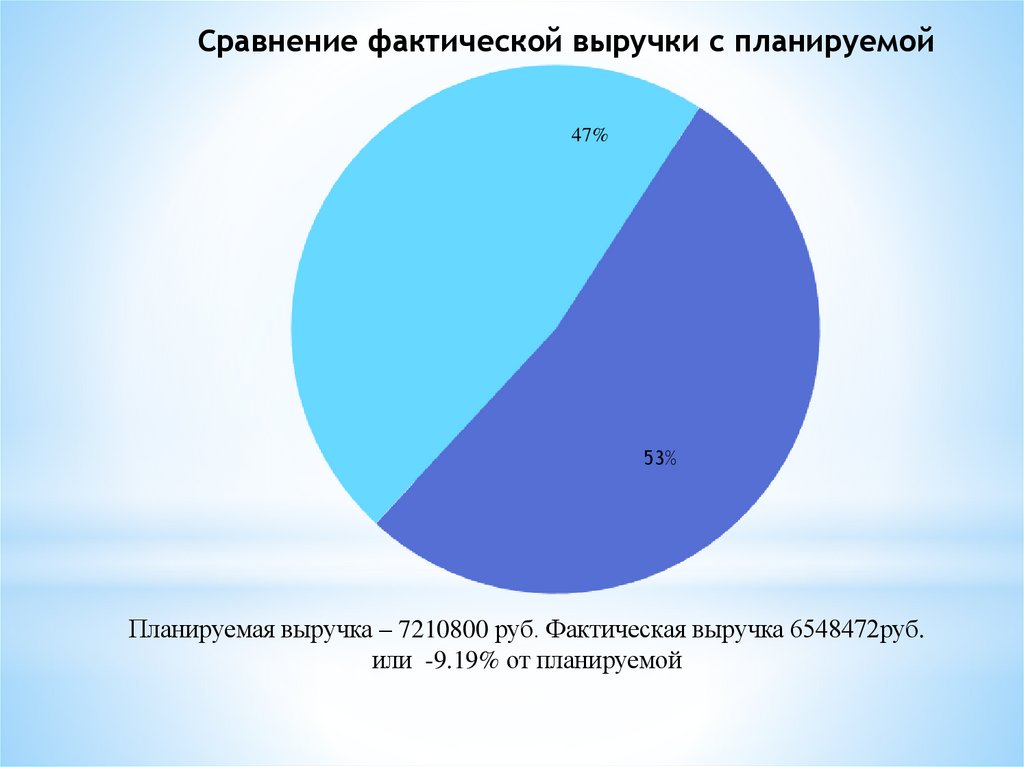

Сравнение фактической выручки с планируемой47%

53%

Планируемая выручка – 7210800 руб. Фактическая выручка 6548472руб.

или -9.19% от планируемой

4.

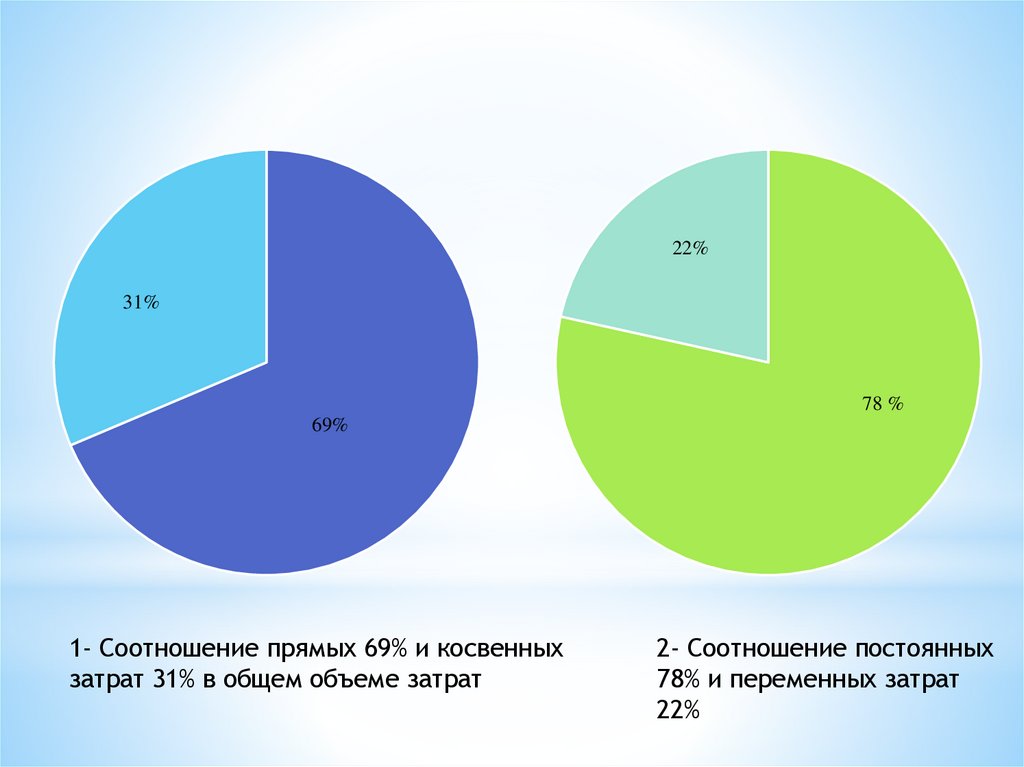

22%31%

78 %

69%

1- Соотношение прямых 69% и косвенных

затрат 31% в общем объеме затрат

2- Соотношение постоянных

78% и переменных затрат

22%

5.

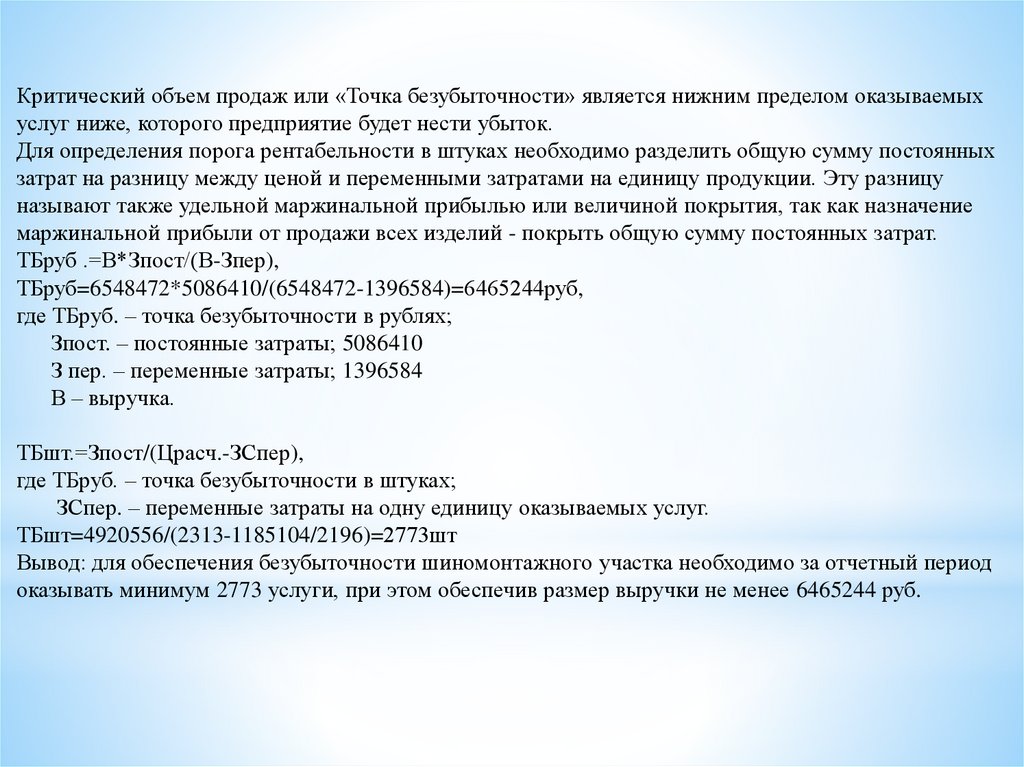

Критический объем продаж или «Точка безубыточности» является нижним пределом оказываемыхуслуг ниже, которого предприятие будет нести убыток.

Для определения порога рентабельности в штуках необходимо разделить общую сумму постоянных

затрат на разницу между ценой и переменными затратами на единицу продукции. Эту разницу

называют также удельной маржинальной прибылью или величиной покрытия, так как назначение

маржинальной прибыли от продажи всех изделий - покрыть общую сумму постоянных затрат.

ТБруб .=В*Зпост/(В-Зпер),

ТБруб=6548472*5086410/(6548472-1396584)=6465244руб,

где ТБруб. – точка безубыточности в рублях;

Зпост. – постоянные затраты; 5086410

З пер. – переменные затраты; 1396584

В – выручка.

ТБшт.=Зпост/(Црасч.-ЗСпер),

где ТБруб. – точка безубыточности в штуках;

ЗСпер. – переменные затраты на одну единицу оказываемых услуг.

ТБшт=4920556/(2313-1185104/2196)=2773шт

Вывод: для обеспечения безубыточности шиномонтажного участка необходимо за отчетный период

оказывать минимум 2773 услуги, при этом обеспечив размер выручки не менее 6465244 руб.

6.

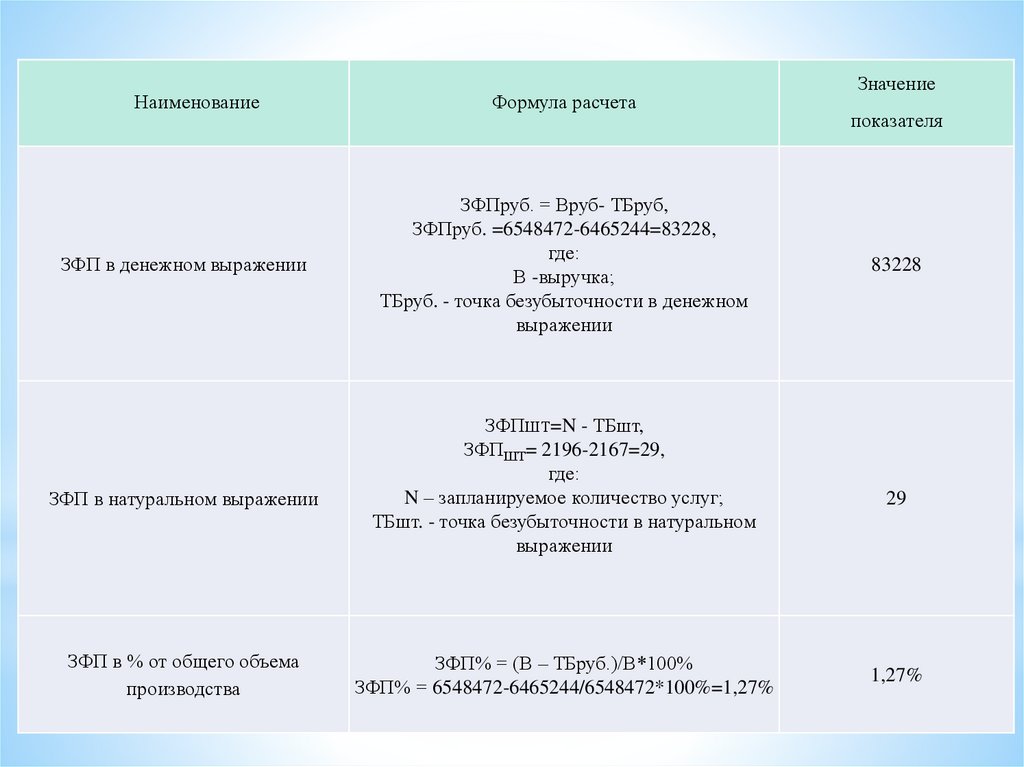

НаименованиеФормула расчета

ЗФП в денежном выражении

ЗФПруб. = Вруб- ТБруб,

ЗФПруб. =6548472-6465244=83228,

где:

В -выручка;

ТБруб. - точка безубыточности в денежном

выражении

ЗФП в натуральном выражении

ЗФП в % от общего объема

производства

ЗФПШТ=N - ТБшт,

ЗФПШТ= 2196-2167=29,

где:

N – запланируемое количество услуг;

ТБшт. - точка безубыточности в натуральном

выражении

ЗФП% = (В – ТБруб.)/В*100%

ЗФП% = 6548472-6465244/6548472*100%=1,27%

Значение

показателя

83228

29

1,27%

7.

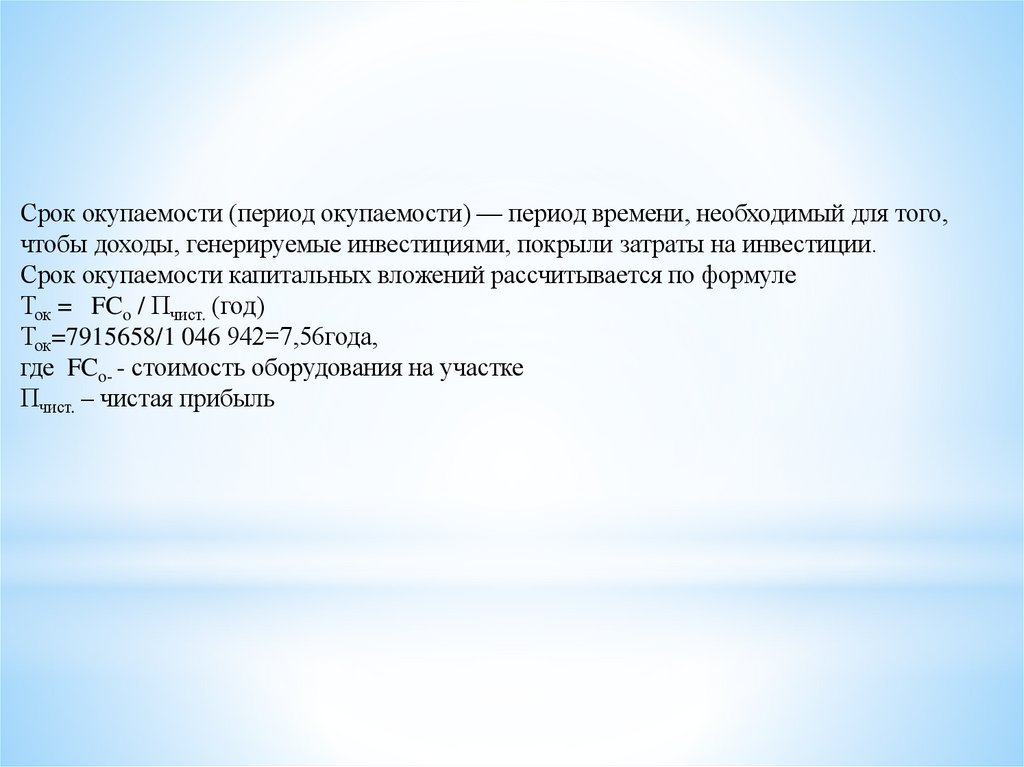

Срок окупаемости (период окупаемости) — период времени, необходимый для того,чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Срок окупаемости капитальных вложений рассчитывается по формуле

Ток = FCo / Пчист. (год)

Ток=7915658/1 046 942=7,56года,

где FCo- - стоимость оборудования на участке

Пчист. – чистая прибыль

8.

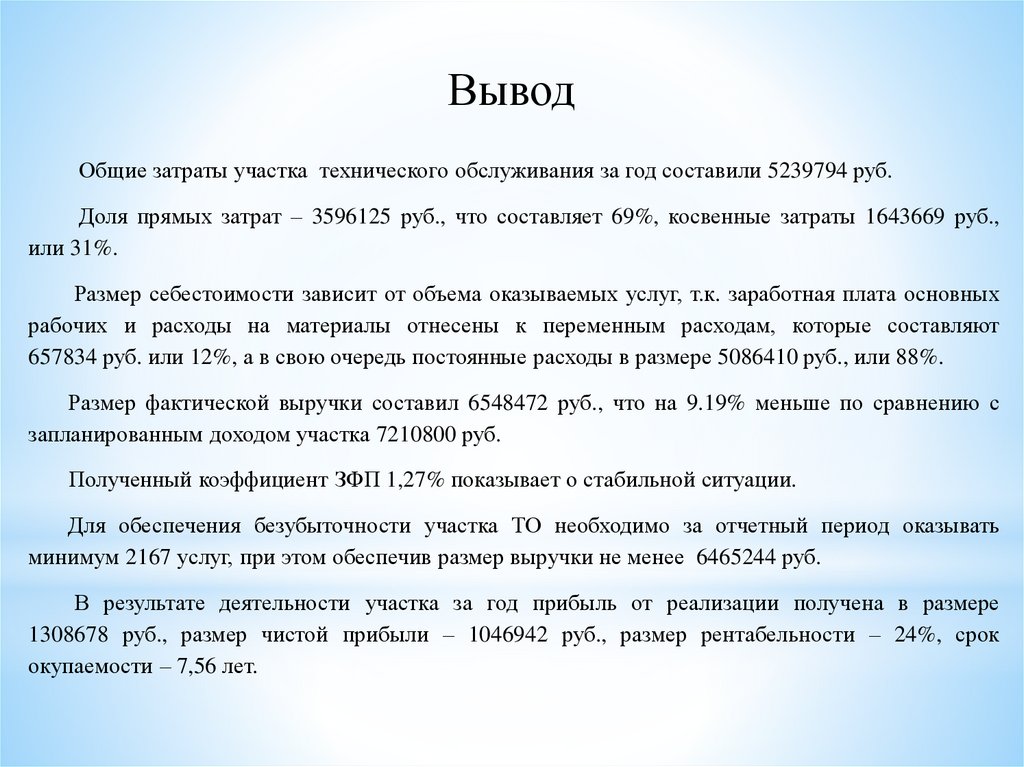

ВыводОбщие затраты участка технического обслуживания за год составили 5239794 руб.

Доля прямых затрат – 3596125 руб., что составляет 69%, косвенные затраты 1643669 руб.,

или 31%.

Размер себестоимости зависит от объема оказываемых услуг, т.к. заработная плата основных

рабочих и расходы на материалы отнесены к переменным расходам, которые составляют

657834 руб. или 12%, а в свою очередь постоянные расходы в размере 5086410 руб., или 88%.

Размер фактической выручки составил 6548472 руб., что на 9.19% меньше по сравнению с

запланированным доходом участка 7210800 руб.

Полученный коэффициент ЗФП 1,27% показывает о стабильной ситуации.

Для обеспечения безубыточности участка ТО необходимо за отчетный период оказывать

минимум 2167 услуг, при этом обеспечив размер выручки не менее 6465244 руб.

В результате деятельности участка за год прибыль от реализации получена в размере

1308678 руб., размер чистой прибыли – 1046942 руб., размер рентабельности – 24%, срок

окупаемости – 7,56 лет.