finance

financeSimilar presentations:

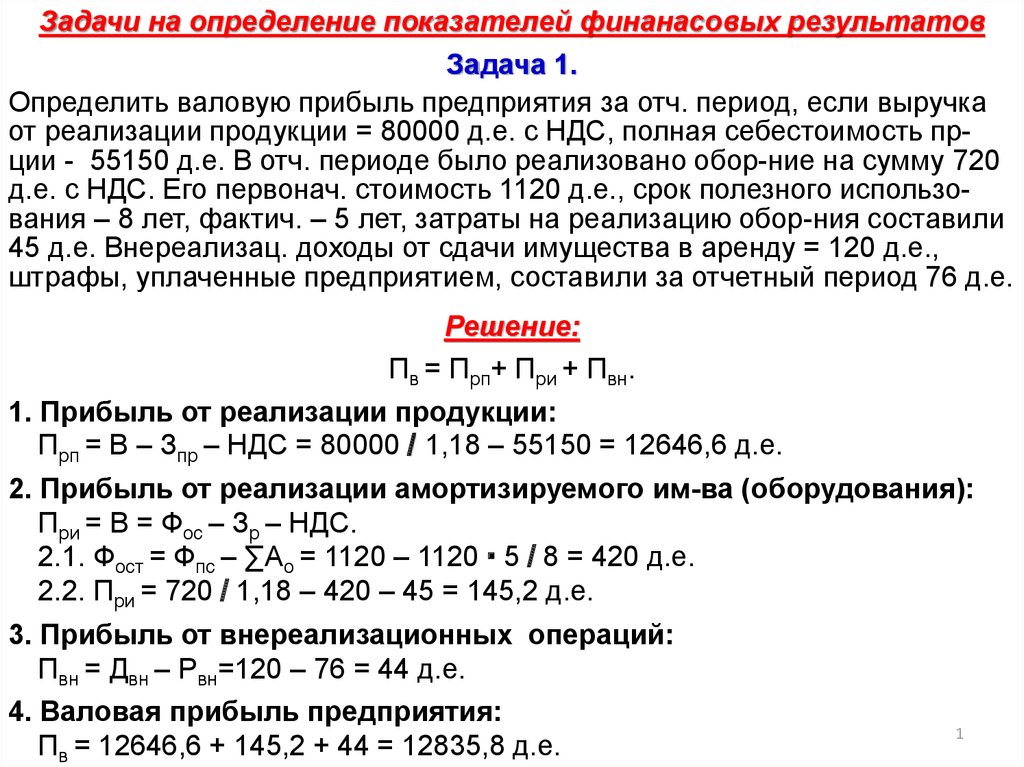

Задачи на определение показателей финанасовых результатов

1.

Задачи на определение показателей финанасовых результатовЗадача 1.

Определить валовую прибыль предприятия за отч. период, если выручка

от реализации продукции = 80000 д.е. с НДС, полная себестоимость прции - 55150 д.е. В отч. периоде было реализовано обор-ние на сумму 720

д.е. с НДС. Его первонач. стоимость 1120 д.е., срок полезного использования – 8 лет, фактич. – 5 лет, затраты на реализацию обор-ния составили

45 д.е. Внереализац. доходы от сдачи имущества в аренду = 120 д.е.,

штрафы, уплаченные предприятием, составили за отчетный период 76 д.е.

Решение:

Пв = Прп+ При + Пвн.

1. Прибыль от реализации продукции:

Прп = В – Зпр – НДС = 80000 / 1,18 – 55150 = 12646,6 д.е.

2. Прибыль от реализации амортизируемого им-ва (оборудования):

При = В = Фос – Зр – НДС.

2.1. Фост = Фпс – ∑Ао = 1120 – 1120 · 5 / 8 = 420 д.е.

2.2. При = 720 / 1,18 – 420 – 45 = 145,2 д.е.

3. Прибыль от внереализационных операций:

Пвн = Двн – Рвн=120 – 76 = 44 д.е.

4. Валовая прибыль предприятия:

Пв = 12646,6 + 145,2 + 44 = 12835,8 д.е.

1

2.

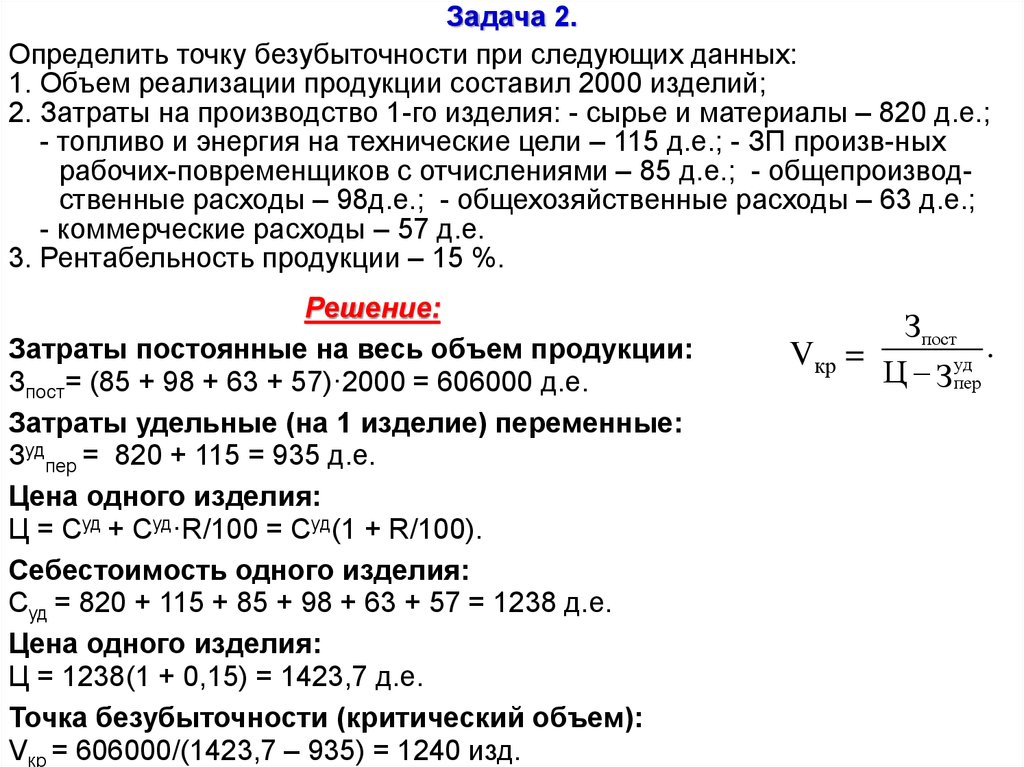

Задача 2.Определить точку безубыточности при следующих данных:

1. Объем реализации продукции составил 2000 изделий;

2. Затраты на производство 1-го изделия: - сырье и материалы – 820 д.е.;

- топливо и энергия на технические цели – 115 д.е.; - ЗП произв-ных

рабочих-повременщиков с отчислениями – 85 д.е.; - общепроизводственные расходы – 98д.е.; - общехозяйственные расходы – 63 д.е.;

- коммерческие расходы – 57 д.е.

3. Рентабельность продукции – 15 %.

Решение:

Затраты постоянные на весь объем продукции:

Зпост= (85 + 98 + 63 + 57)·2000 = 606000 д.е.

Затраты удельные (на 1 изделие) переменные:

Зудпер = 820 + 115 = 935 д.е.

Цена одного изделия:

Ц = Суд + Суд·R/100 = Суд(1 + R/100).

Себестоимость одного изделия:

Суд = 820 + 115 + 85 + 98 + 63 + 57 = 1238 д.е.

Цена одного изделия:

Ц = 1238(1 + 0,15) = 1423,7 д.е.

Точка безубыточности (критический объем):

Vкр = 606000/(1423,7 – 935) = 1240 изд.

Зпост

.

Vкр =

уд

Ц Зпер

3.

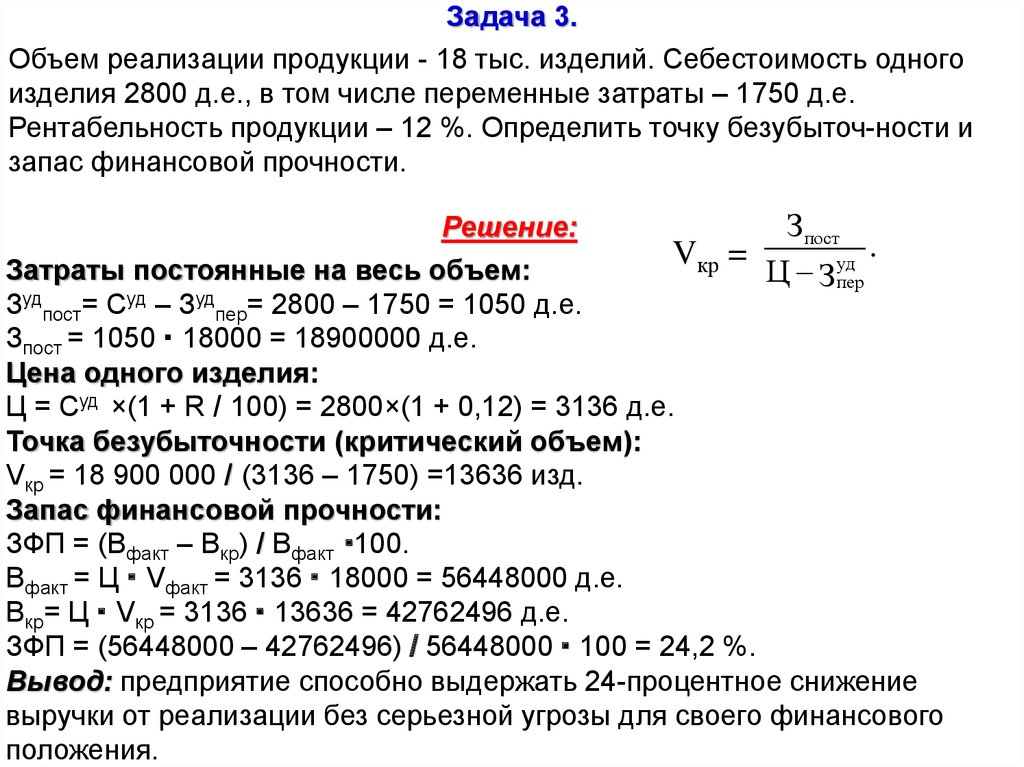

Задача 3.Объем реализации продукции - 18 тыс. изделий. Себестоимость одного

изделия 2800 д.е., в том числе переменные затраты – 1750 д.е.

Рентабельность продукции – 12 %. Определить точку безубыточ-ности и

запас финансовой прочности.

Зпост

Решение:

.

V

=

уд

кр

Затраты постоянные на весь объем:

Ц Зпер

Зудпост= Суд – Зудпер= 2800 – 1750 = 1050 д.е.

Зпост = 1050 · 18000 = 18900000 д.е.

Цена одного изделия:

Ц = Суд ×(1 + R / 100) = 2800×(1 + 0,12) = 3136 д.е.

Точка безубыточности (критический объем):

Vкр = 18 900 000 / (3136 – 1750) =13636 изд.

Запас финансовой прочности:

ЗФП = (Вфакт – Вкр) / Вфакт ·100.

Вфакт = Ц · Vфакт = 3136 · 18000 = 56448000 д.е.

Вкр= Ц · Vкр = 3136 · 13636 = 42762496 д.е.

ЗФП = (56448000 – 42762496) / 56448000 · 100 = 24,2 %.

Вывод: предприятие способно выдержать 24-процентное снижение

выручки от реализации без серьезной угрозы для своего финансового

положения.

4.

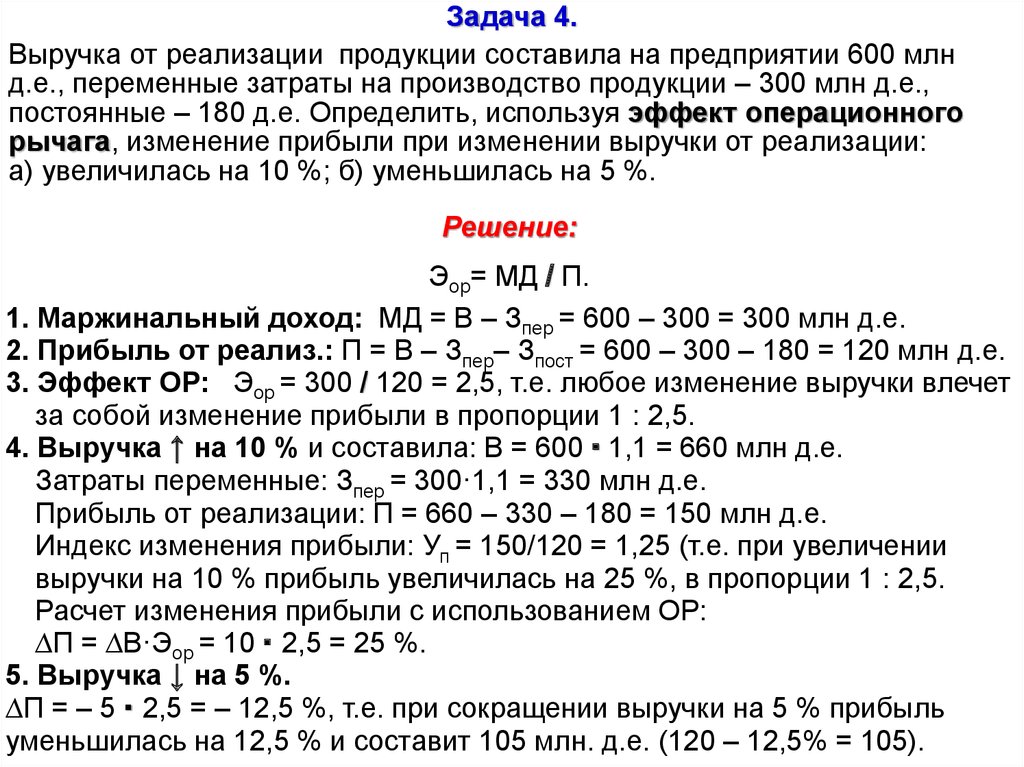

Задача 4.Выручка от реализации продукции составила на предприятии 600 млн

д.е., переменные затраты на производство продукции – 300 млн д.е.,

постоянные – 180 д.е. Определить, используя эффект операционного

рычага, изменение прибыли при изменении выручки от реализации:

а) увеличилась на 10 %; б) уменьшилась на 5 %.

Решение:

Эор= МД / П.

1. Маржинальный доход: МД = В – Зпер = 600 – 300 = 300 млн д.е.

2. Прибыль от реализ.: П = В – Зпер– Зпост = 600 – 300 – 180 = 120 млн д.е.

3. Эффект ОР: Эор = 300 / 120 = 2,5, т.е. любое изменение выручки влечет

за собой изменение прибыли в пропорции 1 : 2,5.

4. Выручка ↑ на 10 % и составила: В = 600 · 1,1 = 660 млн д.е.

Затраты переменные: Зпер = 300·1,1 = 330 млн д.е.

Прибыль от реализации: П = 660 – 330 – 180 = 150 млн д.е.

Индекс изменения прибыли: Уп = 150/120 = 1,25 (т.е. при увеличении

выручки на 10 % прибыль увеличилась на 25 %, в пропорции 1 : 2,5.

Расчет изменения прибыли с использованием ОР:

∆П = ∆В·Эор = 10 · 2,5 = 25 %.

5. Выручка ↓ на 5 %.

∆П = – 5 · 2,5 = – 12,5 %, т.е. при сокращении выручки на 5 % прибыль

уменьшилась на 12,5 % и составит 105 млн. д.е. (120 – 12,5% = 105).

5.

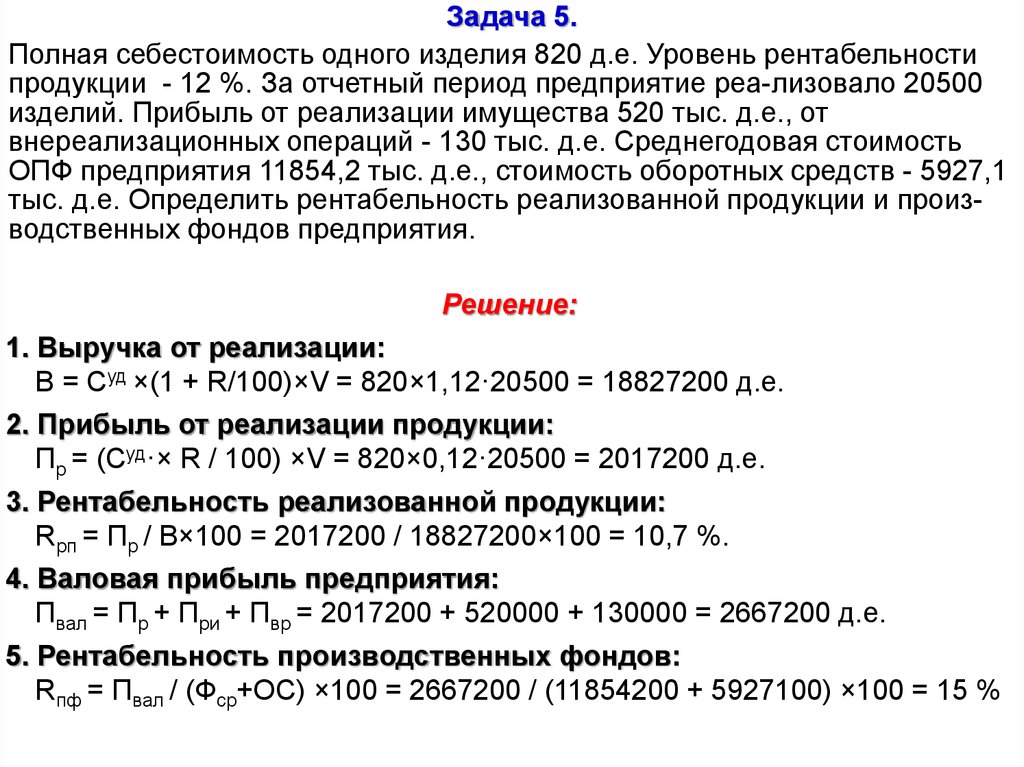

Задача 5.Полная себестоимость одного изделия 820 д.е. Уровень рентабельности

продукции - 12 %. За отчетный период предприятие реа-лизовало 20500

изделий. Прибыль от реализации имущества 520 тыс. д.е., от

внереализационных операций - 130 тыс. д.е. Среднегодовая стоимость

ОПФ предприятия 11854,2 тыс. д.е., стоимость оборотных средств - 5927,1

тыс. д.е. Определить рентабельность реализованной продукции и производственных фондов предприятия.

Решение:

1. Выручка от реализации:

В = Суд ×(1 + R/100)×V = 820×1,12·20500 = 18827200 д.е.

2. Прибыль от реализации продукции:

Пр = (Суд·× R / 100) ×V = 820×0,12·20500 = 2017200 д.е.

3. Рентабельность реализованной продукции:

Rрп = Пр / В×100 = 2017200 / 18827200×100 = 10,7 %.

4. Валовая прибыль предприятия:

Пвал = Пр + При + Пвр = 2017200 + 520000 + 130000 = 2667200 д.е.

5. Рентабельность производственных фондов:

Rпф = Пвал / (Фср+ОС) ×100 = 2667200 / (11854200 + 5927100) ×100 = 15 %

6.

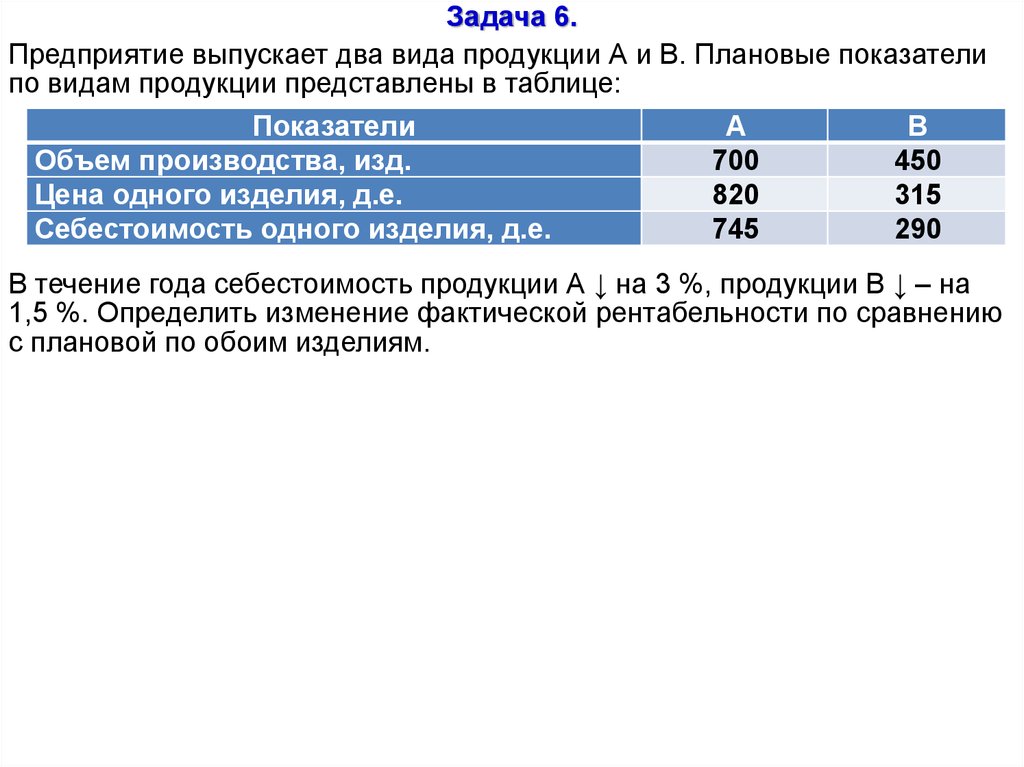

Задача 6.Предприятие выпускает два вида продукции А и В. Плановые показатели

по видам продукции представлены в таблице:

Показатели

Объем производства, изд.

Цена одного изделия, д.е.

Себестоимость одного изделия, д.е.

А

700

820

745

В

450

315

290

В течение года себестоимость продукции А ↓ на 3 %, продукции В ↓ – на

1,5 %. Определить изменение фактической рентабельности по сравнению

с плановой по обоим изделиям.

7.

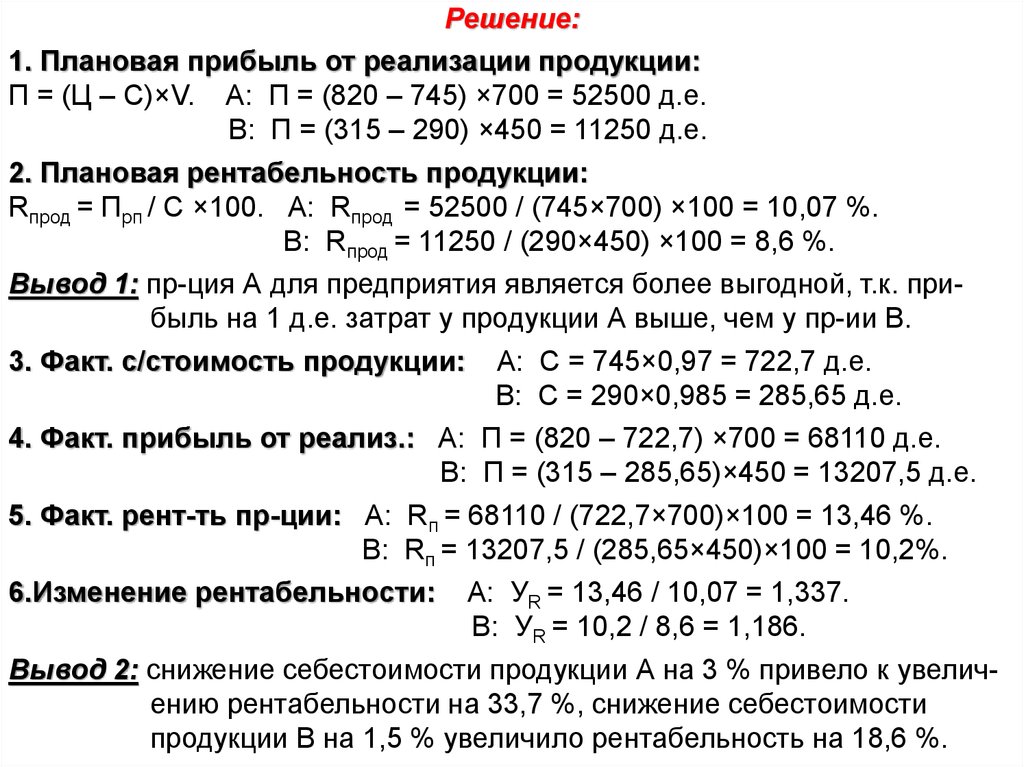

Решение:1. Плановая прибыль от реализации продукции:

П = (Ц – С)×V. А: П = (820 – 745) ×700 = 52500 д.е.

В: П = (315 – 290) ×450 = 11250 д.е.

2. Плановая рентабельность продукции:

Rпрод = Прп / С ×100. А: Rпрод = 52500 / (745×700) ×100 = 10,07 %.

В: Rпрод = 11250 / (290×450) ×100 = 8,6 %.

Вывод 1: пр-ция А для предприятия является более выгодной, т.к. прибыль на 1 д.е. затрат у продукции А выше, чем у пр-ии В.

3. Факт. с/стоимость продукции: А: С = 745×0,97 = 722,7 д.е.

В: С = 290×0,985 = 285,65 д.е.

4. Факт. прибыль от реализ.: А: П = (820 – 722,7) ×700 = 68110 д.е.

В: П = (315 – 285,65)×450 = 13207,5 д.е.

5. Факт. рент-ть пр-ции: А: Rп = 68110 / (722,7×700)×100 = 13,46 %.

В: Rп = 13207,5 / (285,65×450)×100 = 10,2%.

6.Изменение рентабельности: А: УR = 13,46 / 10,07 = 1,337.

В: УR = 10,2 / 8,6 = 1,186.

Вывод 2: снижение себестоимости продукции А на 3 % привело к увеличению рентабельности на 33,7 %, снижение себестоимости

продукции В на 1,5 % увеличило рентабельность на 18,6 %.