finance

financeSimilar presentations:

Организация кредитного процесса в коммерческом банке

1.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при Правительстве Российской Федерации»

(Финансовый университет)

Институт онлайн-образования

Кафедра банковского дела и монетарного регулирования

Финансового факультета

Выпускная квалификационная работа

на тему:

«Организация кредитного процесса в коммерческом банке:

анализ современной банковской практики и перспективы

развития»

Выполнил: студент учебной ЗБ-Э20-1

Эжиев Магомед Шамильевич

Руководитель:

к.э.н., доцент

Амосова Наталия Анатольевна

2.

Цели и задачиЦ ель

Проанализировать

современное

состояние

организации

кредитного процесса в коммерческих банках, выявить проблемы

и разработать предложения и рекомендации по их решению

Объект исследования - кредитный

процесс в коммерческих банках

Предмет исследования - организация

кредитного процесса в российских и

зарубежных коммерческих банках

Задачи

1.Сравнить

организацию кредитного процесса в российских

коммерческих банках до и после санкционного противостояния;

2.Проанализировать организацию кредитного процесса в российских

коммерческих банках, выявить проблемы и оценить перспективы их

решения;

3.Разработать

предложения и рекомендации по повышению

эффективности организации кредитного процесса в российских

коммерческих банках.

2

3.

Особенности организации кредитного процесса в российскихкоммерческих банках

3

Анализ

кредитоспособности

заемщика

Кредитный скоринг

Риск-менеджмент

Портфельный анализ

Структурирование

кредита

Методы

01

02

03

Мониторинг и контроль

за использованием

кредитных средств

Реструктуризация долга

Рис 1. Методы организации кредитного процесса

05

4.

Сравнительный анализ правового и методического обеспеченияорганизации кредитного процесса в российских и зарубежных

коммерческих банках

4

Аспект

Россия

Китай

США

Нормат Регулируется

Регулируется

Регулируется как Кредитн Включает в себя Необеспеченные Потребительский

как денежные, так кредитные линии кредит

часто

ивно- Гражданским

Общими

на федеральном ое

неденежные обычные;

требует тщательной

правов кодексом

и положениями

уровне, так и на обеспече и

и ценные

бумаги, Обеспечение

проверки

ые

специальными

гражданского

уровне штатов, с ние

залоги

подробно

может включать кредитоспособност

акты

банковскими

законодательства помощью

описанные

в

банковские

и и может включать

законами

(1986

г.)

и конкретных

Гражданском

гарантии

или в себя залог или

(например,

Договорным

законов

о

кодексе

залог от компаний поручителей.

Федеральным

правом

потребительском

(например, статьи группы.

законом

«О (особенно главой кредитовании

334-358).

банках

и 12).

(например, Закон

Защита Потребительский Законодательство Права

банковской

Додда-Франка).

прав

кредит,

обеспечивает

потребителей

деятельности»).

потреби регулируемый

защиту прав, хотя защищены

Оформ Кредитные

Кредитные

Кредиторы

телей

Федеральным

переводы законов различными

ление договоры

договоры

должны

законом

«О могут различаться федеральными

кредит должны

быть охватывают

раскрывать

все

потребительском в толковании.

законами, такими

ного

составлены

в такие элементы, условия, включая

кредите»;

нет

как

Закон

о

договор письменной

как тип кредита, годовую

ограничения

на

справедливой

а

форме

в валюта и условия процентную

процентные

практике взыскания

соответствии со погашения

ставку,

в

ставки.

долгов.

статьей

819 (статьи 196 и 197 письменных

Таб

1.

Сравнительный

анализ

правовых

и

методических

основ

Гражданского

Закона

о соглашениях

с

кредитных

процессов

в

российских,

китайских

и

американских

кодекса.

контрактах).

заемщиками.

коммерческих банках

01

02

05

5.

Лучшие мировые практики и проблемы в областиорганизации кредитного процесса в коммерческих банках

Банк

Надежность

S&P

по

HSBC

AA- (Very strong)

LDR

78%

Качество

CDS

обслужива

ния

0.84% 51%

5

7

6,25

6

5

5

Nationwi

de BS

RBS

A+ (Strong)

111%

1.59% -

A+ (Strong)

115%

2.40% 41%

3

2

01 119% 1.45%0257%

Barclays

A+ (Strong)

Santander

AA (Very strong)

132%

2.68% 64%

Lloyds

A+ (Strong)

148%

2.40% 56%

4

4

1,1

1,1 1,1

1,1

1,5

1

0

Таб 2. Рейтинги крупнейших банков Великобритании

Рис 2. Процентная ставка по потребительскому кредиту в

Великобритании, %

6.

Сравнительный анализ организации кредитного процесса в российскихкоммерческих банках до и после санкционного противостояния

70%

8000

61%

59%

60%

48%

44%

6 980

7000

54%

52%

50%

5601

6000

42%

40%

4765

5000

40%

34%

30%

30%

4000

20%

3000

10%

6

01

02

6%

4% 4%

3%3%

3%3%

3%4%

3%

2019

2020

2021

2022

2023

3857

3365

2000

1000

0%

Потребительсике кредиты и прочее

Пластиковые карты

Автокредиты

Рис 3. Кредиты физическим лицам группы ВТБ, %

Ипотека

0

2019

2020

2021

2022

2023

Рис 4. Общий объем кредитов, выданных физическим лицам

группы ВТБ, млрд руб.

7.

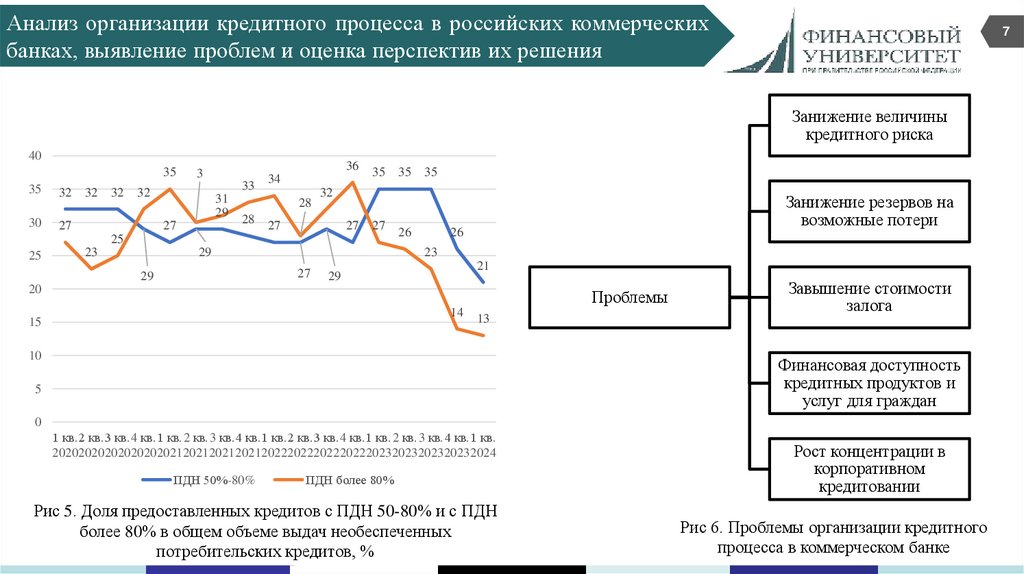

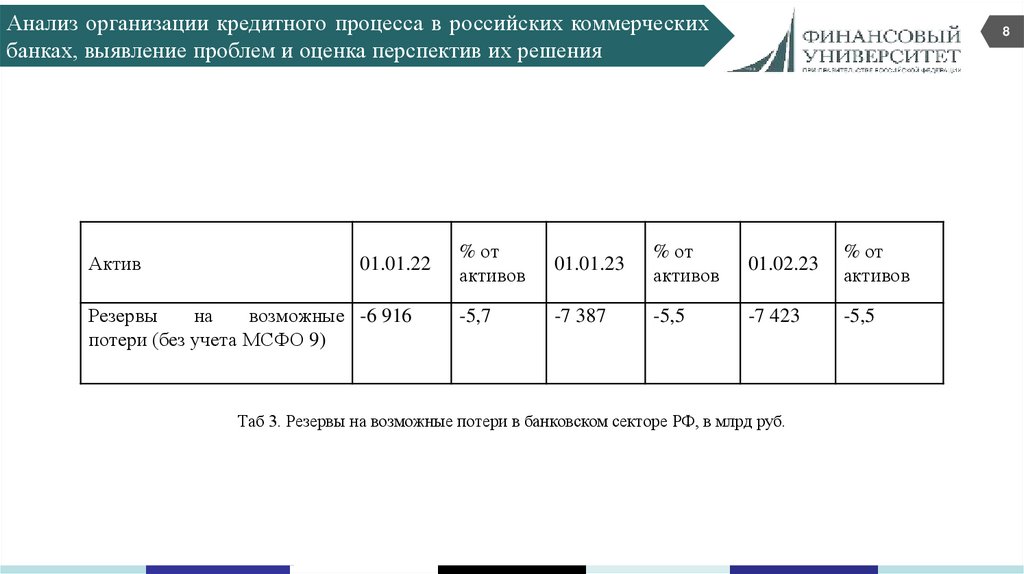

Анализ организации кредитного процесса в российских коммерческихбанках, выявление проблем и оценка перспектив их решения

7

Занижение величины

кредитного риска

40

35

35

30

32

32

32

33

32

27

36

3

31

29

27

34

28

28

35

27

27

27

25

25

29

23

35

26

Занижение резервов на

возможные потери

26

23

27

29

35

32

21

29

20

15

Проблемы

01

02

14

13

10

Завышение стоимости

залога

05

Финансовая доступность

кредитных продуктов и

услуг для граждан

5

0

1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв. 1 кв.

20202020202020202021202120212021202220222022202220232023202320232024

ПДН 50%-80%

ПДН более 80%

Рис 5. Доля предоставленных кредитов с ПДН 50-80% и с ПДН

более 80% в общем объеме выдач необеспеченных

потребительских кредитов, %

Рост концентрации в

корпоративном

кредитовании

Рис 6. Проблемы организации кредитного

процесса в коммерческом банке

8.

Анализ организации кредитного процесса в российских коммерческихбанках, выявление проблем и оценка перспектив их решения

Актив

01.01.22

Резервы

на

возможные -6 916

потери (без учета МСФО 9)

01

02

8

% от

активов

01.01.23

% от

активов

01.02.23

% от

активов

-5,7

-7 387

-5,5

-7 423

-5,5

05

Таб 3. Резервы на возможные потери в банковском секторе РФ, в млрд руб.

9.

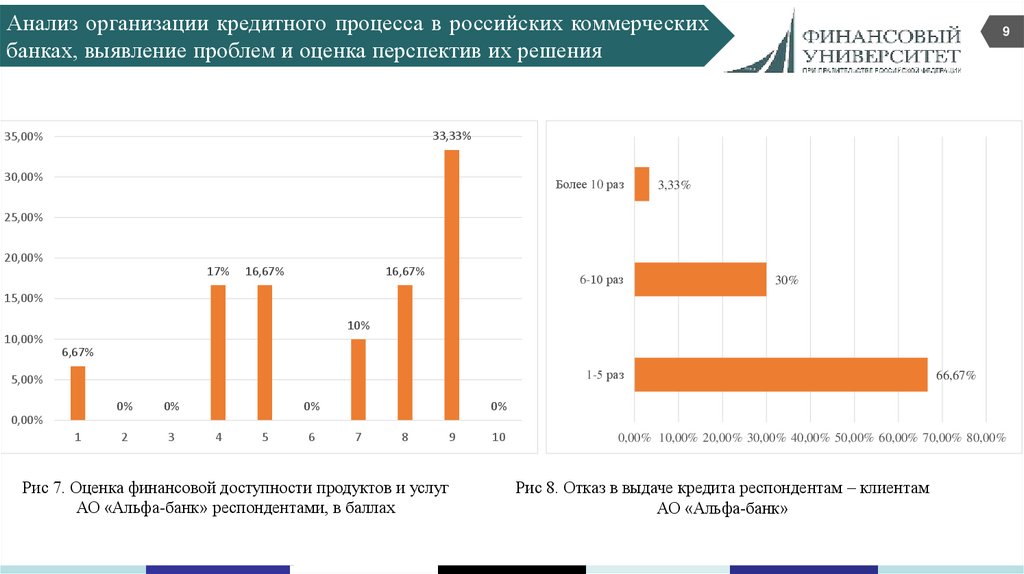

Анализ организации кредитного процесса в российских коммерческихбанках, выявление проблем и оценка перспектив их решения

9

33,33%

35,00%

30,00%

Более 10 раз

3,33%

25,00%

20,00%

17%

16,67%

16,67%

6-10 раз

30%

15,00%

10%

05

10,00%

6,67%

1-5 раз

5,00%

0%

0%

2

3

0%

66,67%

0%

0,00%

1

4

5

6

7

8

9

Рис 7. Оценка финансовой доступности продуктов и услуг

АО «Альфа-банк» респондентами, в баллах

10

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

Рис 8. Отказ в выдаче кредита респондентам – клиентам

АО «Альфа-банк»

10.

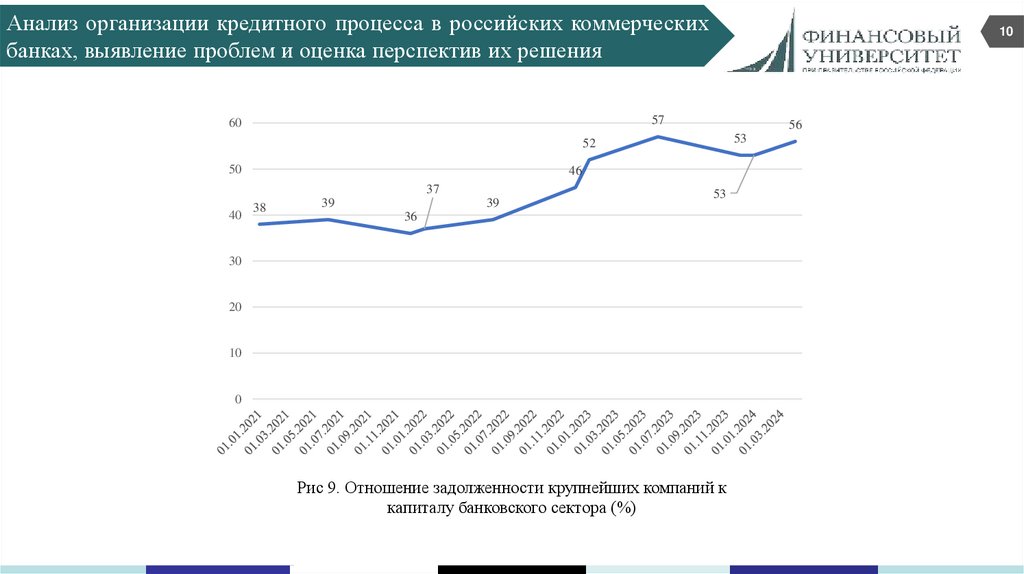

Анализ организации кредитного процесса в российских коммерческихбанках, выявление проблем и оценка перспектив их решения

10

57

60

56

53

52

50

46

37

40

38

39

39

53

36

30

20

05

10

0

Рис 9. Отношение задолженности крупнейших компаний к

капиталу банковского сектора (%)

11.

Разработка предложений и рекомендаций по повышениюэффективности организации кредитного процесса в российских

коммерческих банках

01

Адаптивное управление и исследовательское кредитование.

Внедрение исследовательского кредитования для работы с

новыми сегментами заемщиков, уточнение скоринговых моделей

и регулярная корректировка кредитной политики на основе

анализа рисков и рыночных условий.

02

Внедрение технологий анализа данных. Применять

машинное обучение, нейронные сети и автоматизацию

(RPA) для ускорения обработки заявок, улучшения

оценки

кредитоспособности

и

оптимизации

внутренних процессов.

03

Повышение квалификации сотрудников. Обучать персонал

новым методикам и технологиям, регулярно обновлять

правила кредитования и внедрять системы мотивации для

привлечения клиентов.

11

12.

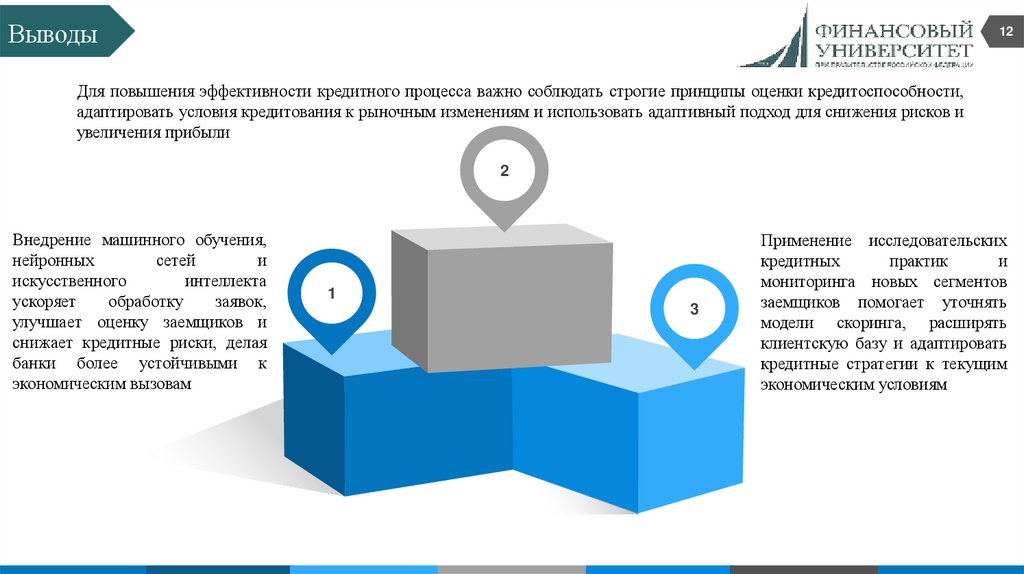

Выводы12

Для повышения эффективности кредитного процесса важно соблюдать строгие принципы оценки кредитоспособности,

адаптировать условия кредитования к рыночным изменениям и использовать адаптивный подход для снижения рисков и

увеличения прибыли

2

Внедрение машинного обучения,

нейронных

сетей

и

искусственного

интеллекта

ускоряет

обработку

заявок,

улучшает оценку заемщиков и

снижает кредитные риски, делая

банки более устойчивыми к

экономическим вызовам

1

3

Применение исследовательских

кредитных

практик

и

мониторинга новых сегментов

заемщиков помогает уточнять

модели скоринга, расширять

клиентскую базу и адаптировать

кредитные стратегии к текущим

экономическим условиям

13.

Ваши вопросы!Контакты:

+7(933)–000–74-00

183181@edu.fa.ru

13