finance

financeSimilar presentations:

Кредитные операции коммерческого банка

1.

Тема.Кредитные операции

коммерческого банка

1. Система кредитования, ее элементы

2.Процесс кредитования физических лиц в

банке и его этапы

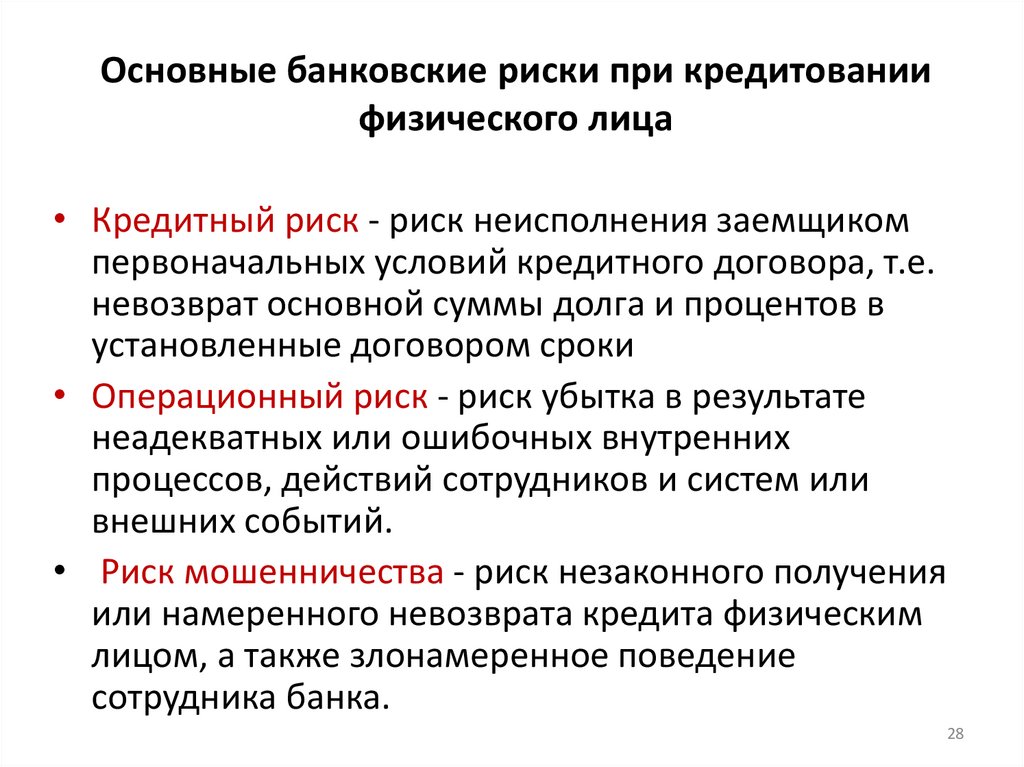

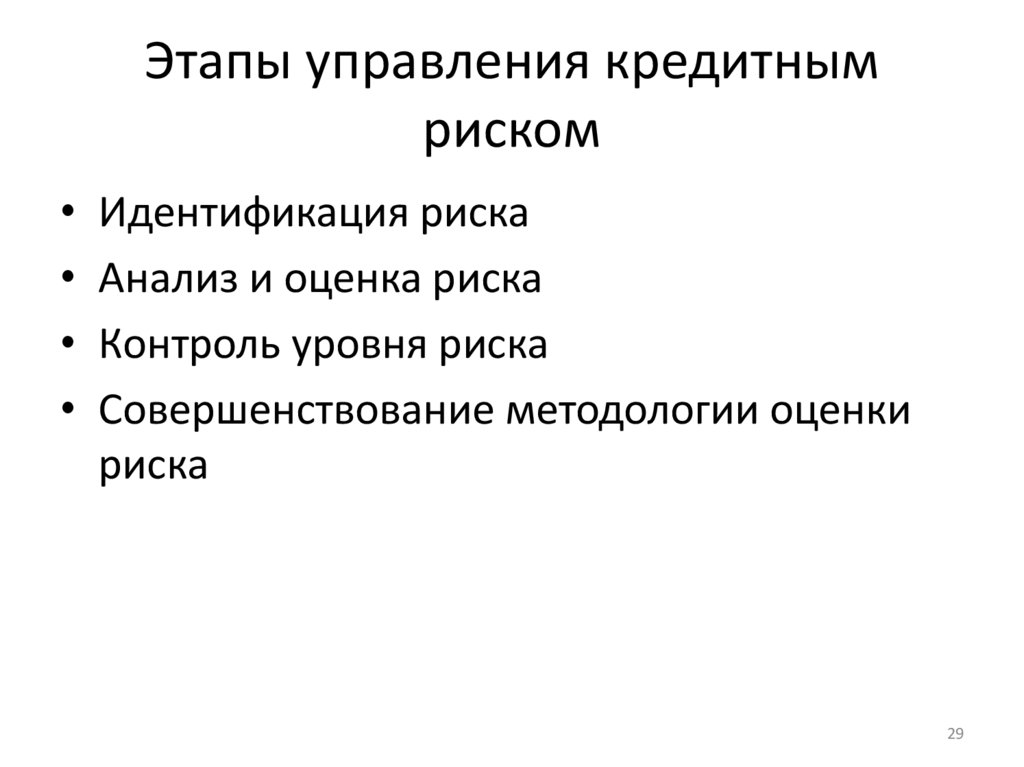

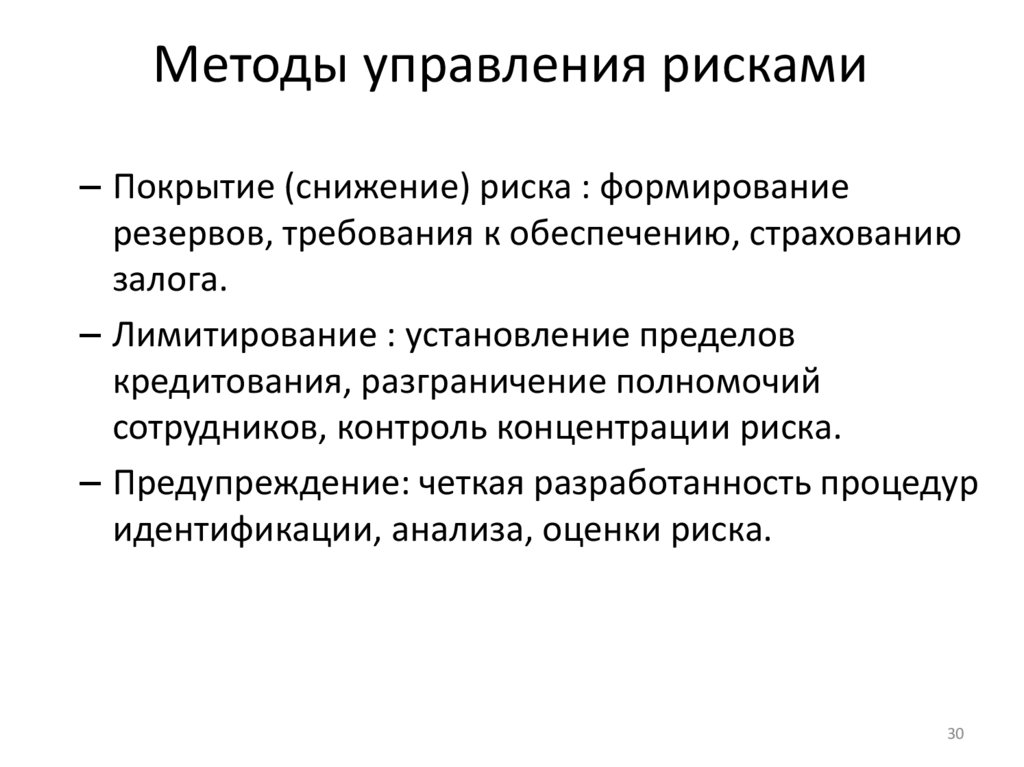

3.Основные риски в сфере потребительского

кредитования

4. Организация кредитования юридических лиц

в коммерческом банке

1

2.

Вопрос 1.Система кредитования, ее

элементы

2

3.

Система кредитования в включает:• Кредитную документацию

• Оценку кредитоспособности заемщика

• Процедуру по выдаче кредита

• Порядок погашения ссуды

• Контроль процессе кредитования

4.

Кредитная документация4

5.

КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГОБАНКА

6.

Ключевые элементы кредитнойполитики

7.

Процедура по выдаче кредита• Выдача различается по объему:

• Ссуда поступает в полной сумме

• Ссуда поступает частями

• Выдача различается по способу:

• Разовое зачисление

• Кредитная линия

• Овердрафт

7

8.

Порядок погашения ссуды8

9.

Контроль процессе кредитования9

10.

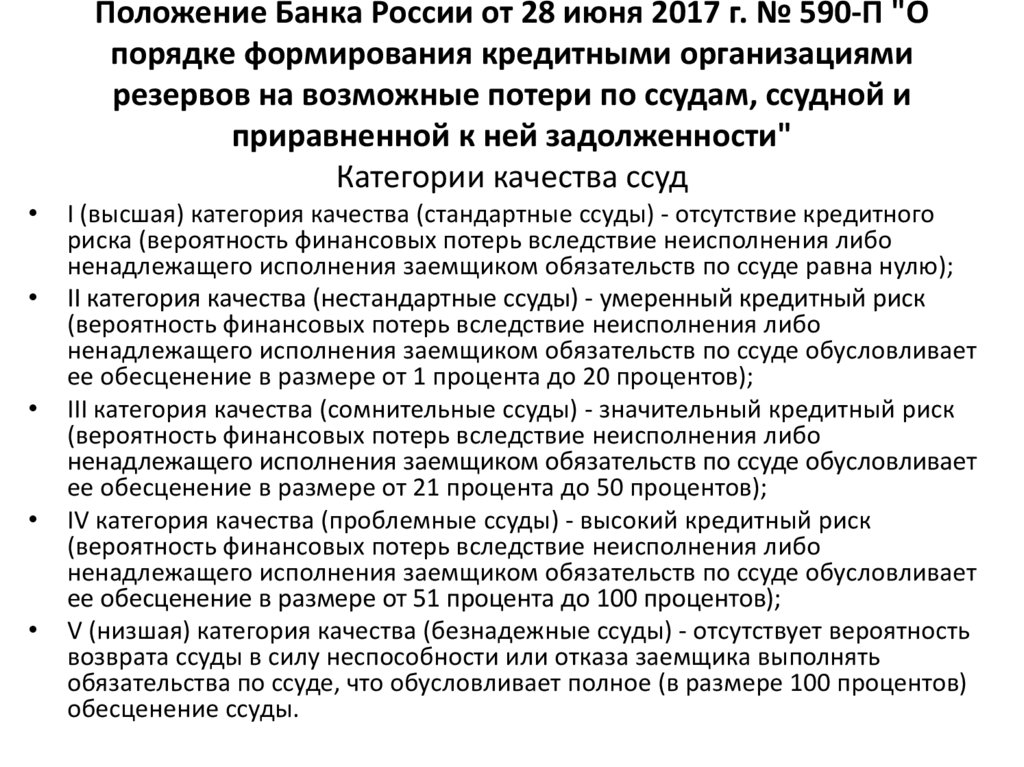

Положение Банка России от 28 июня 2017 г. № 590-П "Опорядке формирования кредитными организациями

резервов на возможные потери по ссудам, ссудной и

приравненной к ней задолженности"

Категории качества ссуд

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного

риска (вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) - умеренный кредитный риск

(вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает

ее обесценение в размере от 1 процента до 20 процентов);

III категория качества (сомнительные ссуды) - значительный кредитный риск

(вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает

ее обесценение в размере от 21 процента до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск

(вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает

ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность

возврата ссуды в силу неспособности или отказа заемщика выполнять

обязательства по ссуде, что обусловливает полное (в размере 100 процентов)

обесценение ссуды.

11.

Вопрос 2.Процесс кредитования

физических лиц в банке и его

этапы

11

12.

Кредитный процесс• процесс организации кредитной

деятельности банка, состоящий из

совокупности последовательных этапов.

• Принципы и порядок организации

кредитного процесса определяются

кредитной политикой банка.

12

13.

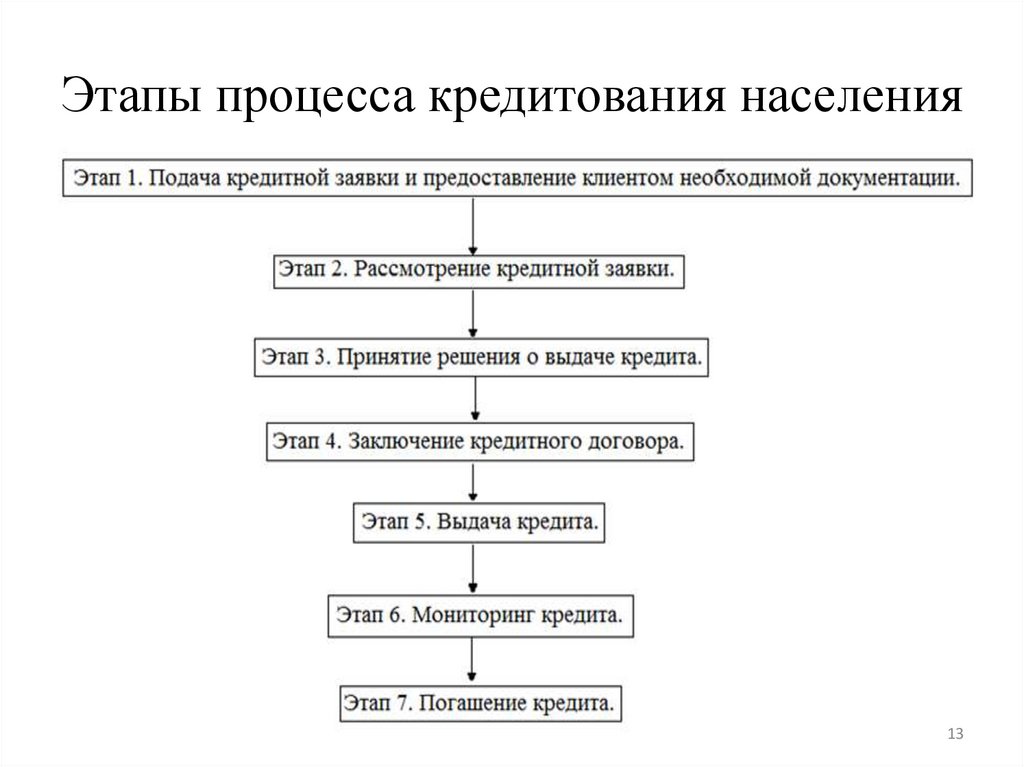

Этапы процесса кредитования населения13

14.

Этап 1. Подача кредитной заявки и предоставлениеклиентом необходимой документации.

14

15.

Для получения кредита в банке, заемщикпредоставляет банку следующие документы:

15

16.

Этап 2. Рассмотрение кредитнойзаявки.

16

17.

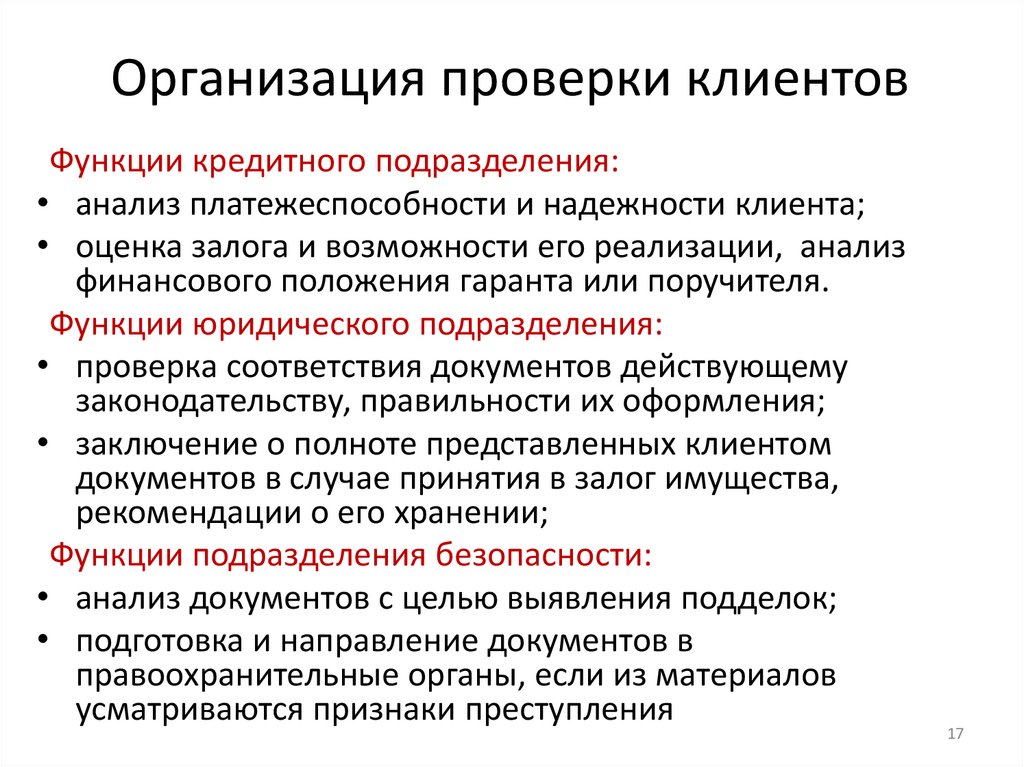

Организация проверки клиентовФункции кредитного подразделения:

• анализ платежеспособности и надежности клиента;

• оценка залога и возможности его реализации, анализ

финансового положения гаранта или поручителя.

Функции юридического подразделения:

• проверка соответствия документов действующему

законодательству, правильности их оформления;

• заключение о полноте представленных клиентом

документов в случае принятия в залог имущества,

рекомендации о его хранении;

Функции подразделения безопасности:

• анализ документов с целью выявления подделок;

• подготовка и направление документов в

правоохранительные органы, если из материалов

усматриваются признаки преступления

17

18.

Этап 3. Принятие решения о выдачекредита.

18

19.

Этап 4. Заключение кредитногодоговора.

19

20.

Схема кредитного договора:Преамбула

1. Предмет и сумма договора

2. Порядок выдачи и погашения кредита

3. Плата за кредит

4. Способы обеспечения возвратности кредита

5. Права и обязанности сторон

6. Ответственность сторон

7. Дополнительные условия договора

8. Разрешение споров

9. Срок действия договора

10. Юридические адреса сторон и подписи.

21.

Этап 5. Выдача кредита..

21

22.

Этап 6. Мониторинг кредита.22

23.

Этап 7. Погашение кредита.23

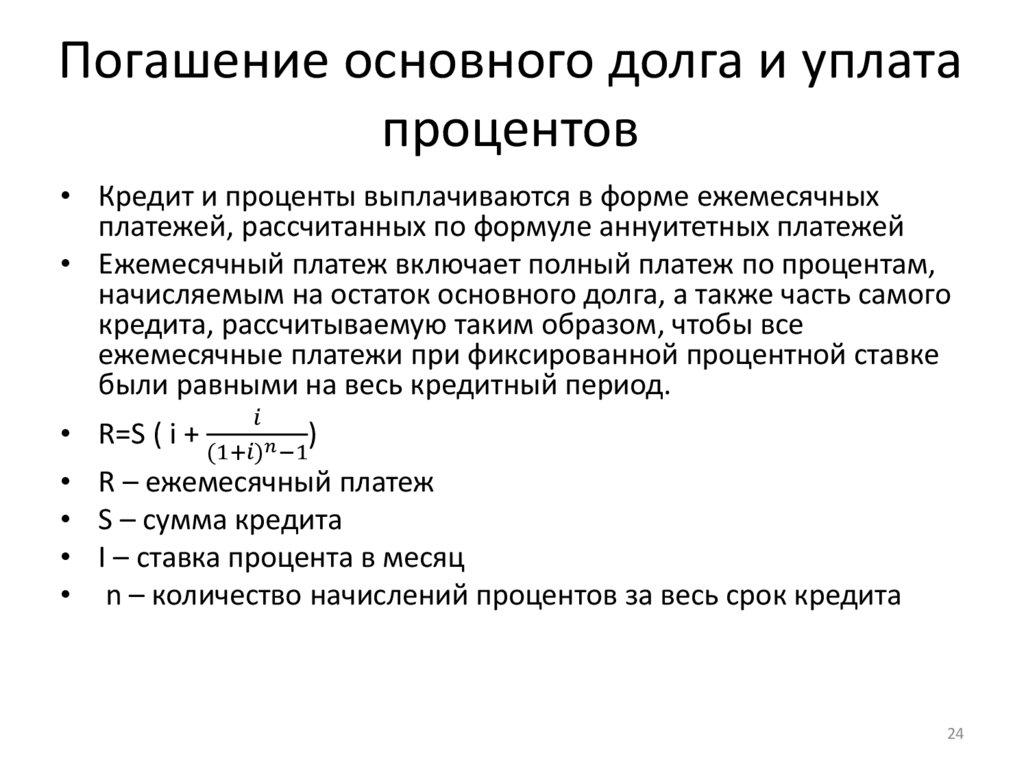

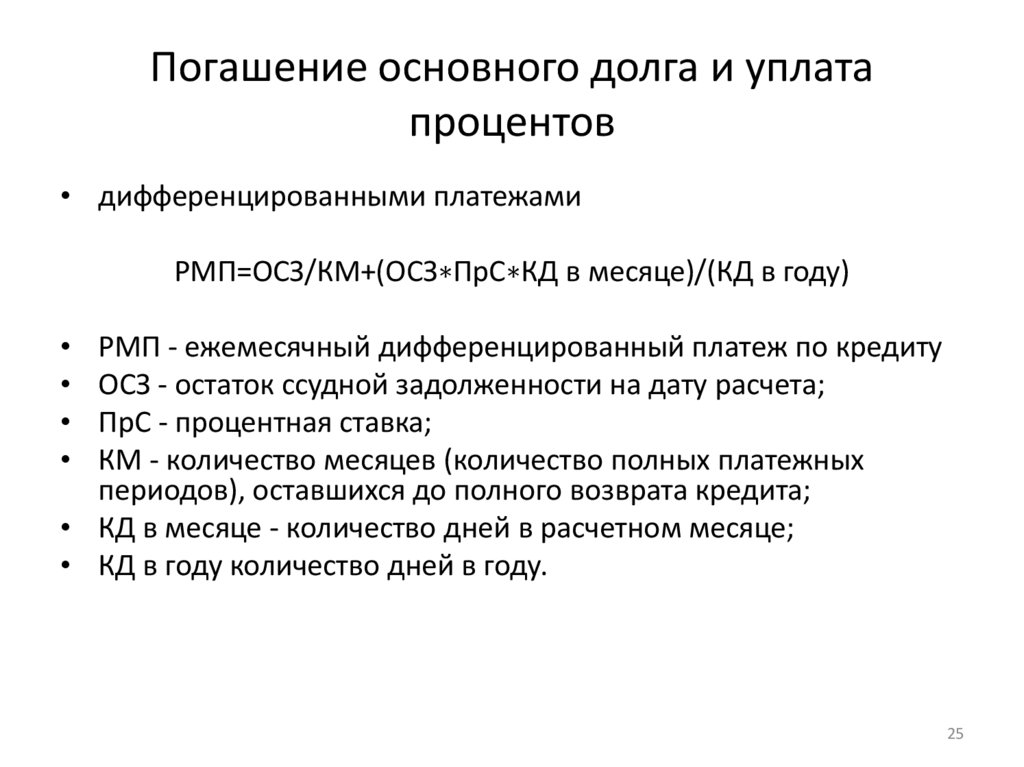

24.

Погашение основного долга и уплатапроцентов

• Кредит и проценты выплачиваются в форме ежемесячных

платежей, рассчитанных по формуле аннуитетных платежей

• Ежемесячный платеж включает полный платеж по процентам,

начисляемым на остаток основного долга, а также часть самого

кредита, рассчитываемую таким образом, чтобы все

ежемесячные платежи при фиксированной процентной ставке

были равными на весь кредитный период.