- по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.")

указывается соответствующий код институциональной единицы (КИЕ)")

группируется по разделам: раздел 1 \"Сведения о дебиторской (кредиторской) задолженности")

Сведения о просроченной задолженности")

finance

financeSimilar presentations:

учреждениями. 2018 год")

отчетности. Приказ Минфина России")

Особенности формирования форм

1. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФОРМ: 0503169 – Сведения по дебиторской и кредиторской задолженности 0503191 – Расшифровка дебиторской

по расчетам повыданным авансам

0503192 – Расшифровка дебиторской задолженности по

контрактным обязательствам

0503193 – Расшифровка дебиторской задолженности по

субсидиям организациям

Попова М.В.

2.

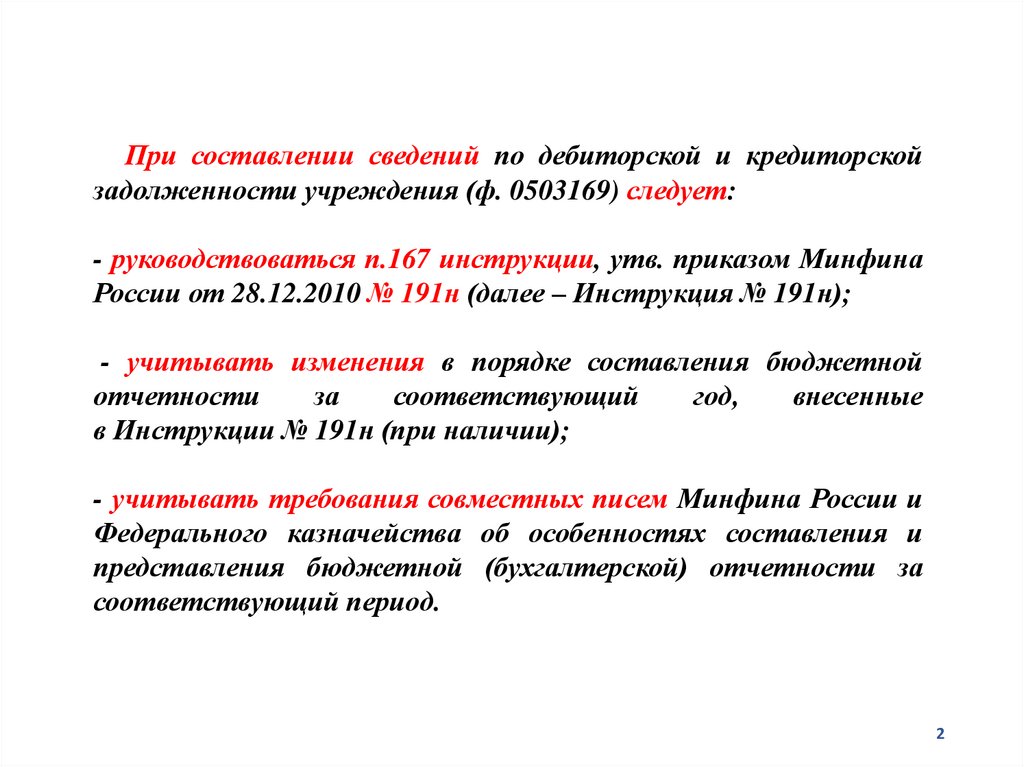

При составлении сведений по дебиторской и кредиторскойзадолженности учреждения (ф. 0503169) следует:

- руководствоваться п.167 инструкции, утв. приказом Минфина

России от 28.12.2010 № 191н (далее – Инструкция № 191н);

- учитывать изменения в порядке составления бюджетной

отчетности

за

соответствующий

год,

внесенные

в Инструкции № 191н (при наличии);

- учитывать требования совместных писем Минфина России и

Федерального казначейства об особенностях составления и

представления бюджетной (бухгалтерской) отчетности за

соответствующий период.

2

3. Периодичность представления сведений (ф. 0503169) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Периодичность представления сведений (ф. 0503169) - по состоянию на 1 июля, 1 октября,1 января года, следующего за отчетным.

Показатели отражаются в сведениях (ф. 0503169) в разрезе:

видов финансового обеспечения (деятельности) учреждения:

- средства бюджета (КФО 1);

- средства во временном распоряжении (КФО 3) - не заполняется

Дебиторская

1. по активным счетам бухгалтерского

учета 206 00, 210 05, 210 10, 210 05;

2. по активно-пассивным счетам

бухгалтерского учета 205 00, 208 00,

209 00, 303 00.

Кредиторская

1. по пассивным счетам бухгалтерского

учета 302 00, 304 02, 304 03, 304 06,

401 40, 401 41, 401 49, 401 60;

2. по активно-пассивным счетам

бухгалтерского учета 205 00, 208 00,

209 00, 210 10, 303 00

В графе 1 номера счета бюджетного учета должен содержать код бюджетной классификации,

действующий в отчетном периоде:

- Приказ МЧС России от 28.12.2023 № 1371 «Об осуществлении бюджетных полномочий

администратора доходов федерального бюджета в системе МЧС России»

-

3

4. Учет доходов в области закупок

До заключения контрактаПосле заключения контракта

20541

209ХХ

• за нарушение законодательства о закупках,

в том числе операции по начислению

штрафов (пеней, неустоек) в связи с

подачей заявки на участие в электронном

аукционе, не соответствующей

требованиям о закупке

• В рамках заключенного контракта

(соглашения)

• П. 220 Инструкции 157н

• П.197 Инструкции 157н

- Письмо Минфина РФ от 29.10.2021 № 02-06-10/88030

- Письмо МЧС России от 04.03.2019 №15-5-870

4

5.

56.

67. В 26 разряде номеров счетов расчетов (КОСГУ 560, 660, 730, 830) указывается соответствующий код институциональной единицы (КИЕ)

КИЕНаименование

Примечание

1

Участники бюджетного процесса

ГРБС, РБС, ПБС (например, казенные

учреждения, органы власти)

2

Государственные (муниципальные)

бюджетные и автономные учреждения

ГБУ, ГАУ, МБУ, МАУ

3

Финансовые и нефинансовые

организации государственного сектора

ГУП, МУП, Госкорпорации

4

Иные нефинансовые организации

ООО, ПАО, (Почта России с 01.01.2020) и т.д.

5

Иные финансовые организации

Кредитные организации и страховые

компании

6

Некоммерческие организации и физические

лица – производители товаров, работ, услуг

ИП, НКО, АНО, фонды и пр.

7

Физические лица

Резиденты и нерезиденты

8

Национальные организации и

посольства иностранных государств

Например, посольства

9

Нерезиденты

Международные организации (за

исключением физических лиц)

7

8. Информация в сведениях (ф. 0503169) группируется по разделам: раздел 1 "Сведения о дебиторской (кредиторской) задолженности

Информация в сведениях (ф. 0503169) группируется по разделам:раздел 1 "Сведения о дебиторской (кредиторской) задолженности учреждения";

раздел 2 "Сведения о просроченной задолженности".

Задолженность в разделе 1 сведений (ф. 0503169) подразделяется на долгосрочную (графы 3, 10, 13)

и просроченную (графы 4, 11, 14).

Долгосрочная

Просроченная

1.

Задолженность, срок исполнения которой по

правовому основанию возникновения

превышает 12 месяцев от отчетной даты.

1.

2.

Графы 3, 10, 13 заполняются только на 01

января года, следующего за отчетным

2.

3.

4.

Задолженность, по которой срок исполнения

уже наступил (обязательства, не исполненные в

установленные сроки, подтвержденные по

результатам инвентаризации кредиторами).

Не относится дебиторская задолженность на

счетах 205 00 и 209 00 в объеме показателей

ожидаемых доходов, числящихся на счетах

401 40, 401 41 и 401 49.

Не относится кредиторская задолженность на

счетах 302 24 в объеме остаточной стоимости

права пользования нефинансовыми активами на

отчетную дату.

Не относится кредиторская задолженность на

счете 302 26 в объеме остаточной стоимости

права пользования нематериальными активами

на отчетную дату.

Долгосрочная задолженность не может быть просроченной!!!

9. Дата исполнения обязательств - закупки

АвансДЗ

ДЗ

(КРБ) 1206ХХ

(КРБ) 120934

(КД) 120936

Согласно сроку поставки, по

этапам поставки

Регламентированные сроки

возврата средств

Просроченная

Не определяет дату исполнения обязательств:

1) Срок действия контракта, соглашения

2) Сведения о БО

9

10. Дата исполнения обязательств- судебные решения

ДЗ по судебным решениям:Нет пресекательных сроков

– дата исполнения = дате акта

Мировое соглашение –

Представление рассрочки –

Новые даты исполнения

обязательств

10

11. Раздел 2. (ф. 0503169) Сведения о просроченной задолженности

Заполняется в разрезе контрагентов по показателям свыше 10 млн. руб.Обязательно!!!

При формировании раздела 2 нужно проверить каждого контрагента по ИНН в ЕГРЮЛ.

В графе 7 нужно указать код причины

Перечень кодов причины образования просроченной кредиторской задолженности (Графа 7)

01

Банкротство контрагента (поставщика, исполнителя работ, услуг)

02

Банкротство налогоплательщика

03

Контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок

не выполнены

04

Документы на оплату за поставленный товар, оказанные услуги, выполненные работы

контрагентом представлены с нарушением сроков

05

Иные причины возникновения просроченной кредиторской задолженности (дополнительная

информация раскрывается в Таблице N 14 Пояснительной записки (ф. 0503160)

В случае наличия нескольких причин, повлиявших на наличие отклонений, указывается код

причины, оказавшей наибольшее влияние. В Таблице N 14 приводятся соответствующие пояснения

указанных фактов

11

12. В случае наличия нескольких причин, повлиявших на наличие отклонений, указывается код причины, оказавшей наибольшее влияние.

Перечень кодов причины образования просроченной дебиторской задолженности (Графа 7)03

Контрагентами нарушены сроки выполнения работ, работы по договору в установленный

срок не выполнены

Смерть физического лица, плательщика платежей в бюджет или объявление его умершим в

порядке, установленном гражданским процессуальным законодательством Российской

Федерации

(п81

учитывать

требования

совместных

писем

Минфина

Документы

на оплату за поставленный

товар, оказанные услуги,

выполненные

работы

82

представлены с нарушением сроков

Россииконтрагентом

и

Федерального

казначейства

об

Банкротство плательщика платежей в бюджет (налогоплательщика) в части задолженности

по платежам в бюджет,

не погашенным поипричине

недостаточности имущества должника

особенностях

составления

представления

84

и (или) невозможности их погашения учредителями (участниками) организации в пределах

и порядке, которые

установлены законодательством

Российской Федерации

бюджетной

(бухгалтерской)

отчетности

за

Наличие судебного акта, в соответствии с которым администратор доходов бюджета

85

соответствующий

утрачивает возможностьпериод.

взыскания задолженности по платежам в бюджет

86

Вынесение судебным приставом-исполнителем постановления об окончании

исполнительного производства и о возвращении взыскателю исполнительного документа в

соответствии с законодательством Российской Федерации

89

Иные причины возникновения просроченной дебиторской задолженности (дополнительная

информация раскрывается в Таблице N 14 Пояснительной записки (ф. 0503160).

В случае наличия нескольких причин, повлиявших на наличие отклонений, указывается код причины, оказавшей наибольшее

влияние. В Таблице N 14 приводятся соответствующие пояснения указанных фактов

Кроме того, в Таблице N 14 описываются причины образования существенных остатков (1 млрд. руб. и более по

соответствующему платежу (обязательству) дебиторской и кредиторской задолженности, а также причины изменения

показателей просроченной дебиторской, кредиторской задолженности на начало отчетного года (причины исправления ошибок

прошлых лет по показателям просроченной дебиторской, кредиторской задолженности) по существенным остаткам.

12

13. Таблица 15 «Причины увеличения просроченной задолженности». П. 159.8 Инструкции 191н Периодичность представления сведений - на

Таблица 15 «Причины увеличения просроченной задолженности».П. 159.8 Инструкции 191н

Периодичность представления сведений - на 1 июля, 1 октября, 1 января года, следующего за отчетным

Графа 6 = Пояснения

(причины) увеличения по

сравнению с аналогичным

периодом. (Особое внимание

на 1 января)

Графа 5 = Графе 11 ф. 0503169

Графа 4 = Графе 1 ф. 0503169

13

14. Доработка функционала ПУиО ГИИС «Электронный бюджет» в соответствии с изменениями НПА Альбомы контрольных соотношений

размещаются на сайте www.roskazna.gov.ru14

15. Форма 0503191 «Расшифровка дебиторской задолженности по расчетам по выданным авансам» - Приказ Минфина России от 01.03.2016 №

15н «Об утверждении дополнительных форм годовой иквартальной бюджетной отчетности об исполнении федерального бюджета и Инструкции о порядке ее

составления»

- ф. 0503191 – Заполняется по всем счетам бюджетного учета 206ХХ «Расчеты по выданным авансам»,

(включая 20611), расчетам по которым на отчетную дату отражены остатки расчетов по дебиторской

задолженности.

≥

< 30

≥ 30, но < 50

≥ 50, но < 80

≥ 80

15

16.

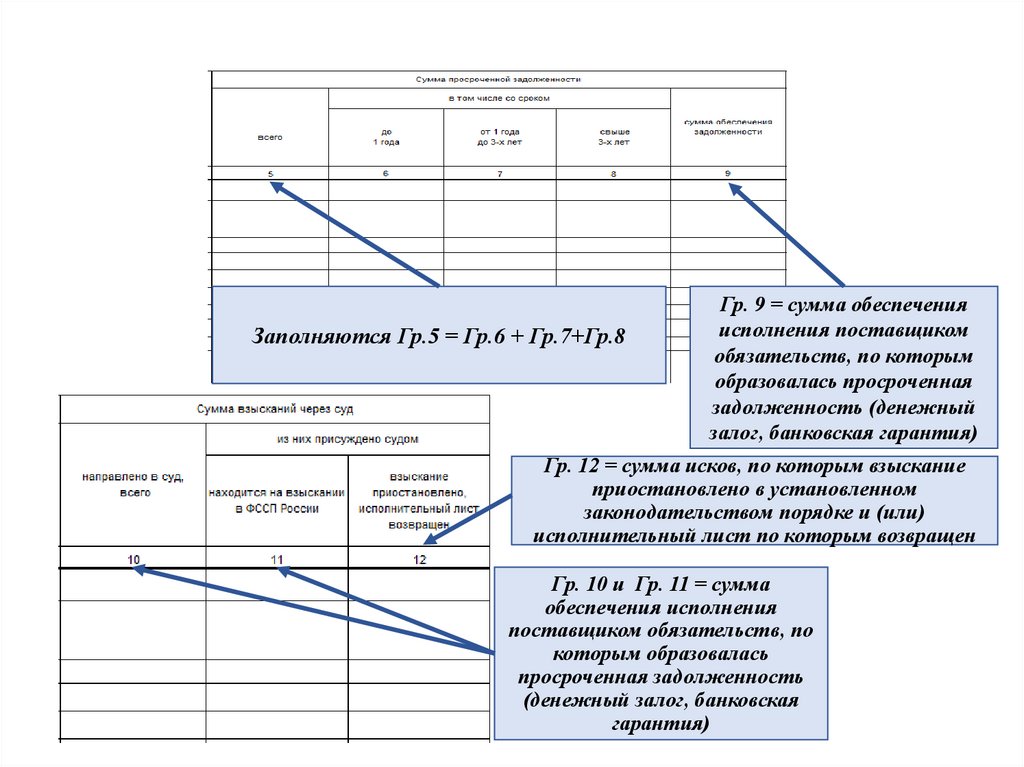

Заполняются Гр.5 = Гр.6 + Гр.7+Гр.8Гр. 9 = сумма обеспечения

исполнения поставщиком

обязательств, по которым

образовалась просроченная

задолженность (денежный

залог, банковская гарантия)

Гр. 12 = сумма исков, по которым взыскание

приостановлено в установленном

законодательством порядке и (или)

исполнительный лист по которым возвращен

Гр. 10 и Гр. 11 = сумма

обеспечения исполнения

поставщиком обязательств, по

которым образовалась

просроченная задолженность

(денежный залог, банковская

гарантия)

17. Форма 0503192 «Расшифровки дебиторской задолженности по контрактным обязательствам» - Приказ Минфина России от 01.03.2016 № 15н

«Об утверждении дополнительных формгодовой и квартальной бюджетной отчетности об исполнении федерального бюджета и

Инструкции о порядке ее составления»

- ф. 0503192 – Заполняется если остаток дебиторской задолженности по обязательству

составляет на отчетную дату более 300 млн. рублей

18. Форма 0503193 «Расшифровки дебиторской задолженности по контрактным обязательствам» - Приказ Минфина России от 01.03.2016 № 15н

Заполняется:– по субсидиям, предоставляемым федеральным бюджетным и автономным учреждениям, размер которых на отчетную

дату составляет более 300 млн. рублей;

- по субсидиям, предоставляемым федеральным государственным унитарным предприятиям, вне зависимости от

размера задолженности;

- по субсидиям юридическим лицам, в том числе государственным корпорациям и государственной компании, вне

зависимости от размера задолженности.

Ф.0503193