finance

financeSimilar presentations:

. Текущий (расчетный) банковский счет")

Характеристика и функционирование банковских счетов

1.

ХАРАКТЕРИСТИКА ИФУНКЦИОНИРОВАНИЕ

БАНКОВСКИХ СЧЕТОВ

2.

1.Классификация и характеристикасчетов в соответствии с

законодательством РФ

2. Порядок открытия счетов

3. Операции с иностранной валютой

4. Металлические счета

5. Принудительное списание средств

3.

1.2.

Список рекомендованных нормативно-правовых актов

Федеральный закон от 10 декабря 2003 г. N 173-ФЗ «О валютном

регулировании и валютном контроле»

Федеральный закон от 7 августа 2001 г. N 115-ФЗ «О

противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма» (с изменениями

и дополнениями)»

3. Инструкция Банка России от 30.06.2021 N 204-И "Об

открытии, ведении и закрытии банковских счетов и счетов по

вкладам (депозитам)"

4.

15.

• Любые операции банк может проводить только приусловии, что клиент открыл у него необходимый счет и

держит на нем достаточные суммы денег.

• Банковский счет открывается банком юридическим или

физическим лицам для отражения финансовых операций

клиентов и аккумулирования на счете безналичных

денежных средств для целевого использования.

• Банки открывают счета для осуществления расчетных

операций в соответствии с характером деятельности

клиента, его правовым статусом и правоспособностью.

6.

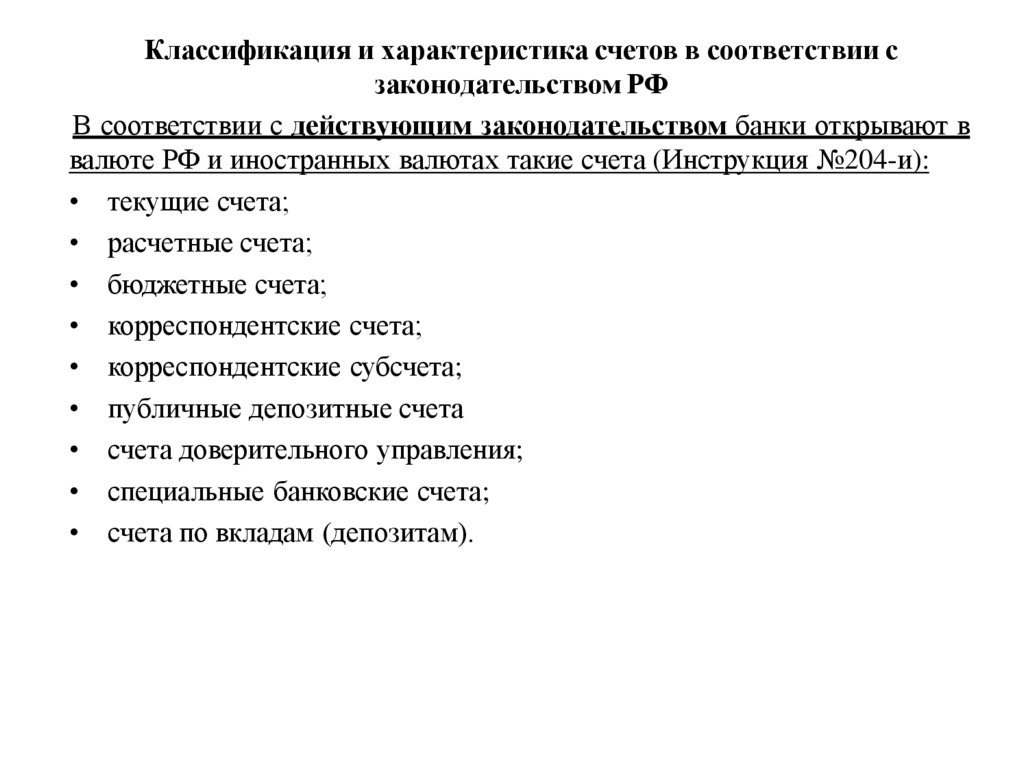

Классификация и характеристика счетов в соответствии сзаконодательством РФ

В соответствии с действующим законодательством банки открывают в

валюте РФ и иностранных валютах такие счета (Инструкция №204-и):

• текущие счета;

• расчетные счета;

• бюджетные счета;

• корреспондентские счета;

• корреспондентские субсчета;

• публичные депозитные счета

• счета доверительного управления;

• специальные банковские счета;

• счета по вкладам (депозитам).

7.

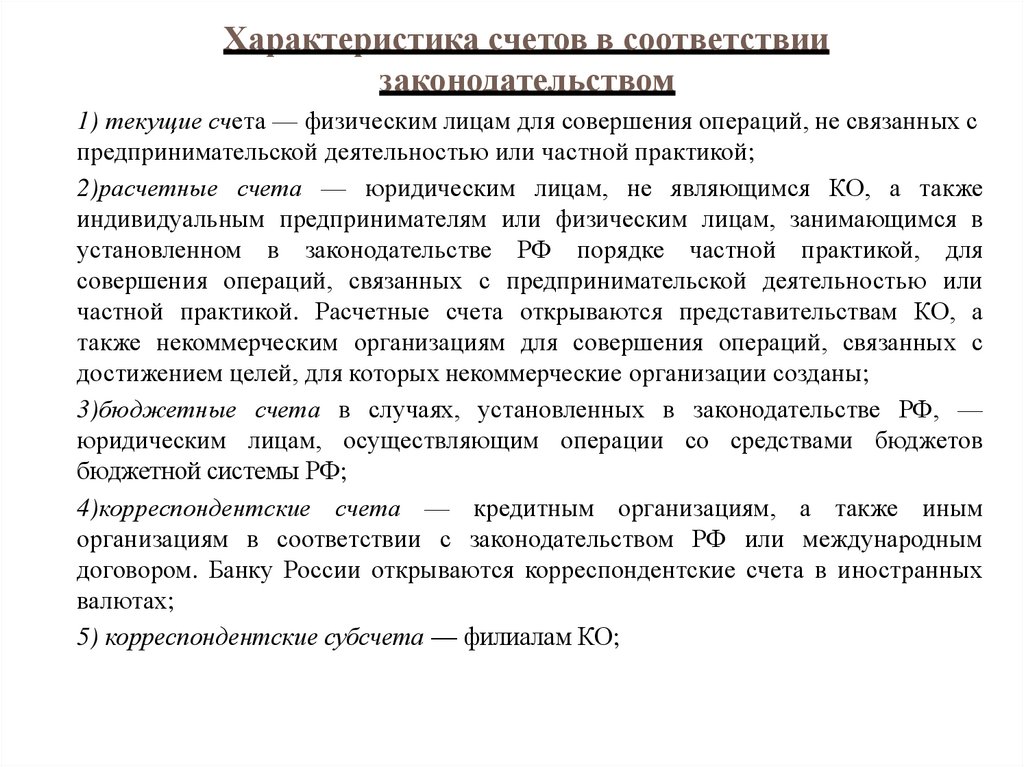

Характеристика счетов в соответствиизаконодательством

1) текущие счета — физическим лицам для совершения операций, не связанных с

предпринимательской деятельностью или частной практикой;

2)расчетные счета — юридическим лицам, не являющимся КО, а также

индивидуальным предпринимателям или физическим лицам, занимающимся в

установленном в законодательстве РФ порядке частной практикой, для

совершения операций, связанных с предпринимательской деятельностью или

частной практикой. Расчетные счета открываются представительствам КО, а

также некоммерческим организациям для совершения операций, связанных с

достижением целей, для которых некоммерческие организации созданы;

3)бюджетные счета в случаях, установленных в законодательстве РФ, —

юридическим лицам, осуществляющим операции со средствами бюджетов

бюджетной системы РФ;

4)корреспондентские счета — кредитным организациям, а также иным

организациям в соответствии с законодательством РФ или международным

договором. Банку России открываются корреспондентские счета в иностранных

валютах;

5) корреспондентские субсчета — филиалам КО;

8.

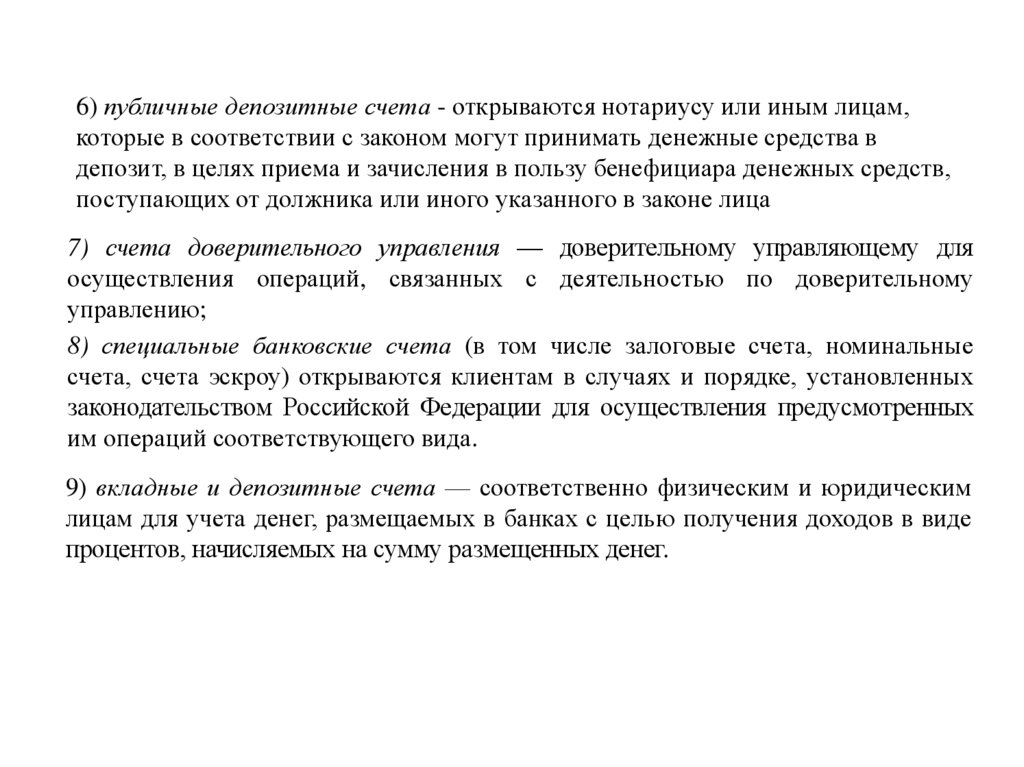

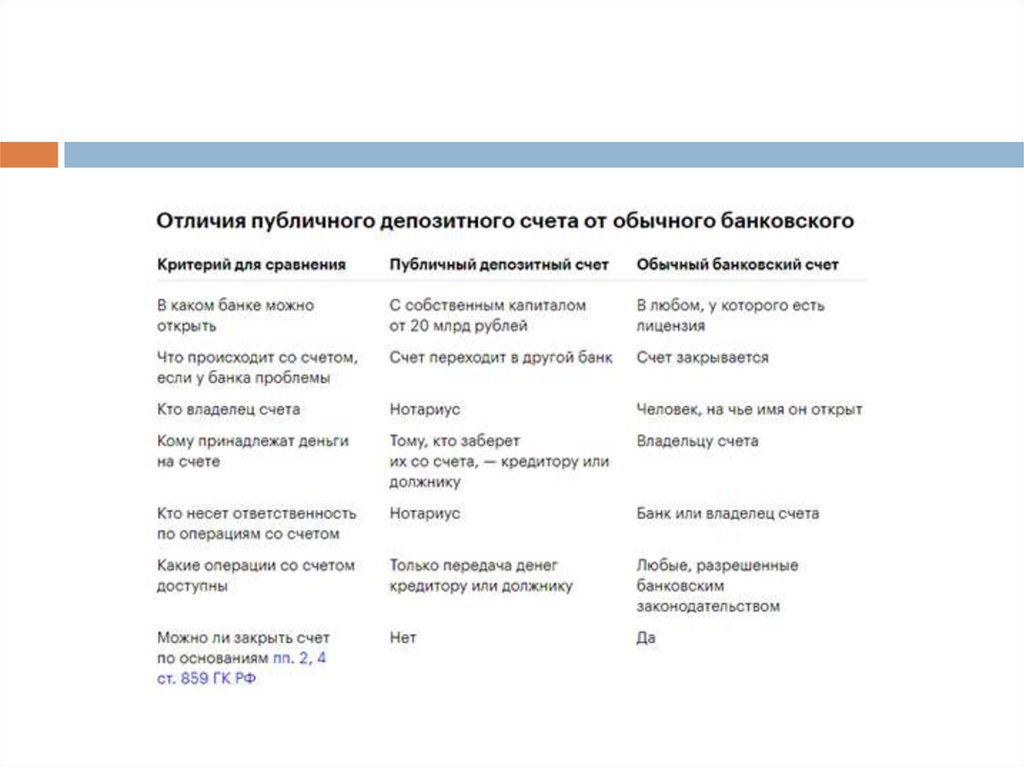

6) публичные депозитные счета - открываются нотариусу или иным лицам,которые в соответствии с законом могут принимать денежные средства в

депозит, в целях приема и зачисления в пользу бенефициара денежных средств,

поступающих от должника или иного указанного в законе лица

7) счета доверительного управления — доверительному управляющему для

осуществления операций, связанных с деятельностью по доверительному

управлению;

8) специальные банковские счета (в том числе залоговые счета, номинальные

счета, счета эскроу) открываются клиентам в случаях и порядке, установленных

законодательством Российской Федерации для осуществления предусмотренных

им операций соответствующего вида.

9) вкладные и депозитные счета — соответственно физическим и юридическим

лицам для учета денег, размещаемых в банках с целью получения доходов в виде

процентов, начисляемых на сумму размещенных денег.

9.

10.

11.

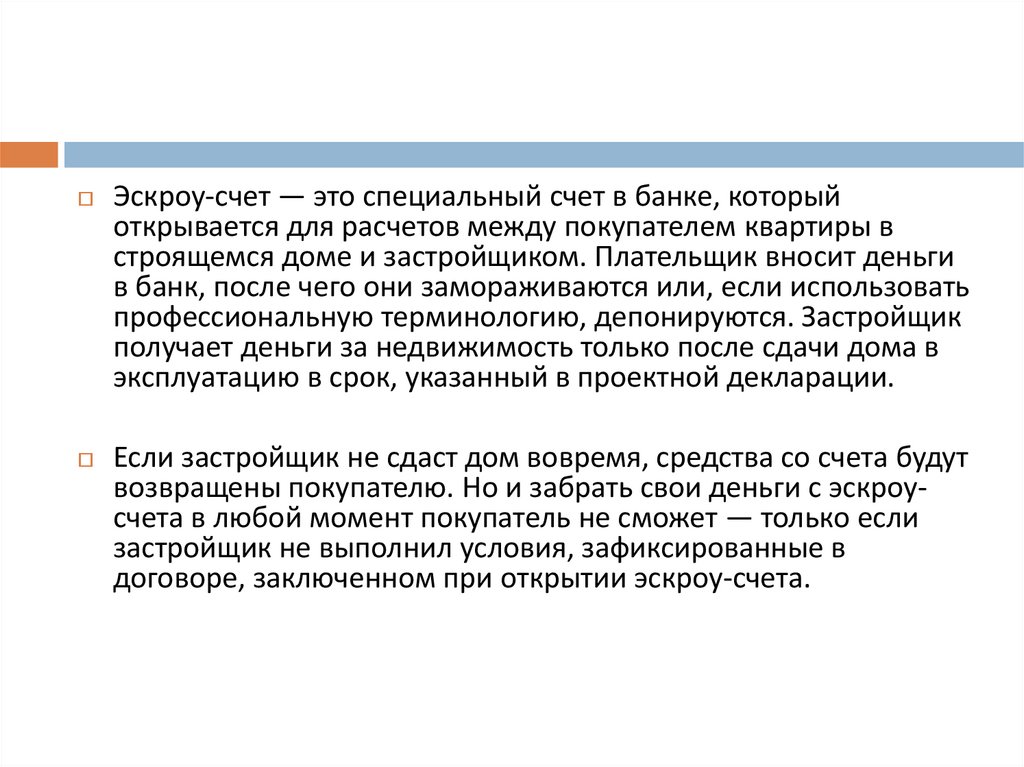

Эскроу-счет — это специальный счет в банке, которыйоткрывается для расчетов между покупателем квартиры в

строящемся доме и застройщиком. Плательщик вносит деньги

в банк, после чего они замораживаются или, если использовать

профессиональную терминологию, депонируются. Застройщик

получает деньги за недвижимость только после сдачи дома в

эксплуатацию в срок, указанный в проектной декларации.

Если застройщик не сдаст дом вовремя, средства со счета будут

возвращены покупателю. Но и забрать свои деньги с эскроусчета в любой момент покупатель не сможет — только если

застройщик не выполнил условия, зафиксированные в

договоре, заключенном при открытии эскроу-счета.

12.

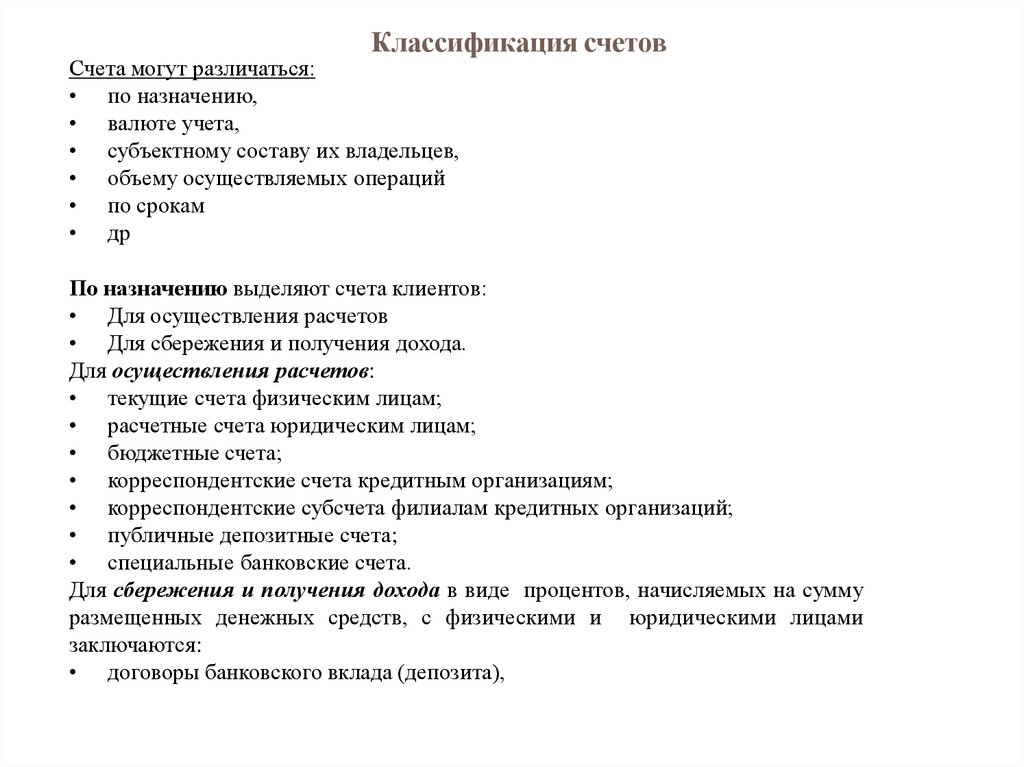

Классификация счетовСчета могут различаться:

• по назначению,

• валюте учета,

• субъектному составу их владельцев,

• объему осуществляемых операций

• по срокам

• др

По назначению выделяют счета клиентов:

• Для осуществления расчетов

• Для сбережения и получения дохода.

Для осуществления расчетов:

• текущие счета физическим лицам;

• расчетные счета юридическим лицам;

• бюджетные счета;

• корреспондентские счета кредитным организациям;

• корреспондентские субсчета филиалам кредитных организаций;

• публичные депозитные счета;

• специальные банковские счета.

Для сбережения и получения дохода в виде процентов, начисляемых на сумму

размещенных денежных средств, с физическими и юридическими лицами

заключаются:

• договоры банковского вклада (депозита),

13.

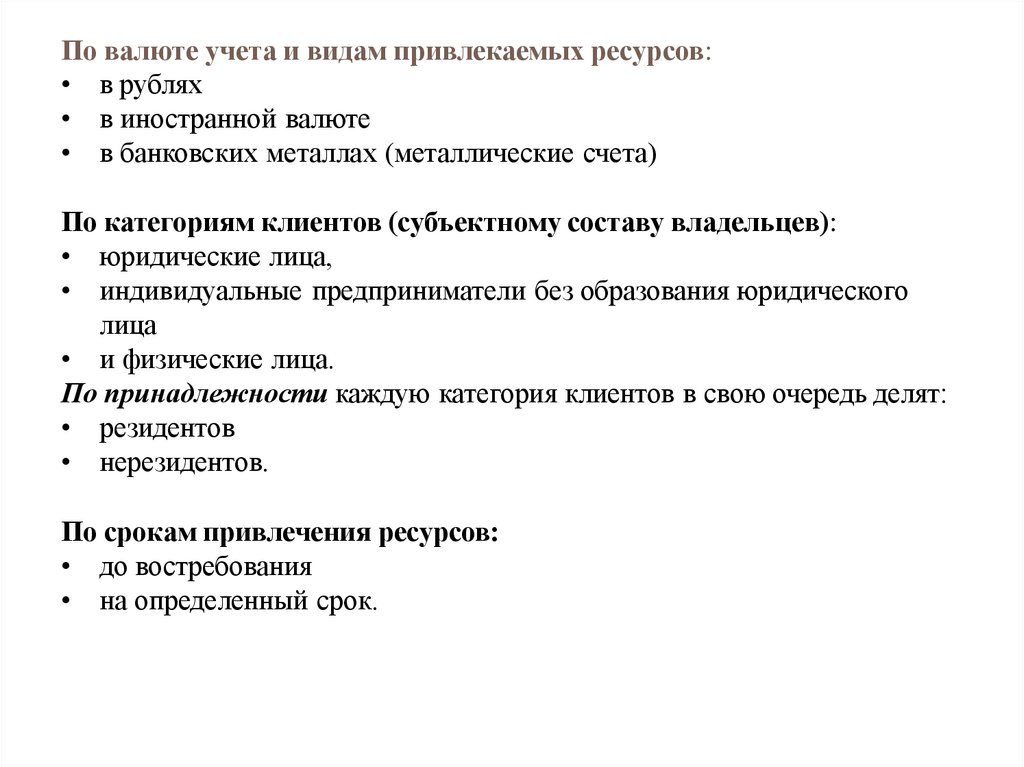

По валюте учета и видам привлекаемых ресурсов:• в рублях

• в иностранной валюте

• в банковских металлах (металлические счета)

По категориям клиентов (субъектному составу владельцев):

• юридические лица,

• индивидуальные предприниматели без образования юридического

лица

• и физические лица.

По принадлежности каждую категория клиентов в свою очередь делят:

• резидентов

• нерезидентов.

По срокам привлечения ресурсов:

• до востребования

• на определенный срок.

14.

215.

Одним из основных направлений банковской деятельности традиционно является

открытие и ведение банковских счетов. В настоящее время кредитные организации

могут открывать клиентам любое количество счетов по видам, предусмотренным

действующим законодательством.

В комплект документов, необходимых для открытия счета в банке, обычно входят:

• 1) заявление на открытие счета;

• 2) свидетельство о государственной регистрации (копия, заверенная нотариально или

регистрирующим органом);

• 3) копия учредительного документа (устава), заверенная нотариально, или органом,

зарегистрировавшим либо издавшим (утвердившим) его, или вышестоящей

организацией (в случае представления в банк подлинного экземпляра учредительного

документа его не нужно заверять);

• 4) справка из органов статистики о присвоении кодов ОКПО и классификационных

признаков;

• 5) подлинник документа, подтверждающего постановку на учет в налоговом органе

(для открытия расчетного или текущего счета), или справки, удостоверяющей факт

уведомления налогового органа о намерении открыть в банке другие (кроме расчетного

и текущего) счета;

• 6) карточка с образцами подписей (первая и вторая подписи) и оттиска печати в двух

экземплярах, один из которых должен быть заверен нотариально или иным образом;

•7) документ, подтверждающий полномочия должностных лиц распоряжаться счетом

.

16.

Основанием открытия банковского счета, счета по вкладу (депозиту)

является заключение соответствующего договора и представление

всех установленных документов.

По договору банковского счета (как в рублях, так и в валюте) банк

обязуется:

• принимать и зачислять на открытый клиенту счет деньги

͙поступающие в его пользу;

• выполнять распоряжения клиента о перечислении и выдаче

определенных сумм со счета и проведении других операций по счету

(он также может использовать имеющиеся на счете деньги,

гарантируя клиенту возможность беспрепятственно распоряжаться

ими);

• не определять и не контролировать то, каким образом клиент

использует деньги, находящиеся на его счете, не устанавливать

другие не предусмотренные в законе или договоре ограничения его

права распоряжаться своими средствами по собственному

усмотрению (за исключением распоряжения счетами бюджетов

различных уровней и специальными счетами, режимы для которых

установлены в отдельных нормативных актах).

17.

Типичный договор банковского счета обычно имеет следующуюструктуру (основные части):

1) Преамбула;

2) Порядок открытия и ведения счета;

3) Права и обязанности банка;

4) Права и обязанности клиента;

5) Дополнительные условия (дополнительные соглашения).

Основными операциями, совершаемыми по банковскому счету,

являются:

зачисление на счет клиента поступающих денег;

списание со счета клиента определенных денежных сумм.

18.

Выписки из счета выдаются (в сроки, указанные в до говоре) только самому

клиенту — юридическому лицу в лице руководителя и главного бухгалтера,

подписи которых удостоверены в карточке с образцами подписей и оттиском

печати, а также его представителю по доверенности (если иное не предусмотрено в

законе).

Об открытии (закрытии) счета банк в пятидневный срок направляет уведомление в

налоговый орган. Банковский счет является открытым после внесения записи об

открытии банковского счета в книгу регистрации открытых счетов. Запись об

открытии банковского счета должна быть внесена в книгу не позднее рабочего

дня, следующего за днем заключения соответствующего договора.

После проверки представленных клиентом документов юридической службой

кредитной организации с ним заключается договор банковского счета путем

подписания отдельного документа, в котором установлены права и обязанности

сторон. Счет открывается по разрешительной надписи руководителя и главного

бухгалтера банка на заявлении клиента.

По каждому счету формируется юридическое дело, которое хранится в

юридической службе. В юридическое дело помещаются документы,

представляемые клиентом при открытии банковского счета или в случае

изменения указанных сведений, договор банковского счета, другие договоры,

определяющие отношения между банком и клиентом по открытию, ведению и

закрытию банковского счета, извещения налоговому органу об открытии

(закрытии) банковского счета, утратившие силу карточки, переписка банка с

клиентом по вопросам открытия, ведения и закрытия банковского счета. Каждому

счету присваивается определенный номер.

19.

Договор на расчетно-кассовое обслуживание. Особенность обслуживания по

договору банковского счета на расчетно-кассовое обслуживание состоит в том, что

банки наряду с безналичными расчетами в рублях и валюте осуществляют и кассовое

обслуживание.

Традиционно для универсальных банков стандартный спектр услуг по договору расчетнокассового обслуживания предполагает:

• открытие и ведение счетов в рублях и иностранной валюте;

• осуществление банковских переводов в рублях и иностранной валюте;

• услуги систем удаленного доступа «Банк — Клиент» и «Интернет-банкинг»,

позволяющие управлять своими счетами не выходя из офиса;

• организацию работы операционной кассы вне кассового узла банка на территории

клиента;

• организацию для клиентов расчетных центров, имеющих разветвленную региональную

структуру;

• инкассацию и доставку наличных денежных средств в удобное для клиента время;

• ускоренное зачисление на расчетный счет инкассированной выручки день в день;

• прием, выдачу и зачисление на счет наличных денежных средств;

• продажу-покупку дорожных чеков;

• экспертизу денежных знаков;

• консультации и своевременное предоставление клиентам необходимой информации.

20.

Порядок расчетно-кассового обслуживания банк определяет

самостоятельно и отражает в договоре банковского счета,

устанавливая размер платы и порядок ее взимания.

По общему правилу банк не должен выполнять поручения клиента

при отсутствии денежных средств на его счете.

Однако договором банковского счета может быть предусмотрено

исполнение платежей при отсутствии денег на счете (овердрафт).

Списание денежных средств со счета осуществляется банком на

основании распоряжения клиента.

Банк гарантирует тайну банковского счета и банковского вклада,

операций по счету и сведений о клиенте. Сведения, составляющие

банковскую тайну, могут быть предоставлены только самим клиентам

или их представителям, а также представлены в бюро кредитных

историй.

21.

322.

• Согласно законодательству РФ, любые операции вс

иностранной

валюте

должны

осуществляться

использованием банковских счетов.

Для расчетов с зарубежными партнерами применяются два

вида счетов:

• транзитный (для зачисления средств)

• основной (на него деньги переводятся впоследствии).

• Валютный счёт от рублевого отличается только видом

денежных средств, которые планируется хранить. Можно

расплачиваться иностранной валютой на территории

России или за рубежом и при этом не терять деньги во

время конвертации.

23.

Основные правила, касающиеся функционирования счета, оговорены

в ФЗ «О валютном регулировании».

Для осуществления деятельности, связанной с денежными знаками

других стран, требуется специальная лицензия ЦБ.

В зависимости от объема прав и возможностей существуют:

генеральная лицензия — банк имеет право осуществлять операции с

денежными знаками иных стран, как на территории России, так и за ее

пределами;

расширенная — ограничивает число зарубежных банковкорреспондентов до 6 единиц;

разовая — разрешает проведение конкретной операции с иностранной

валютой.

Физические лица, компании, индивидуальные предприниматели,

согласно законодательству, имеют право на открытие инвалютных

счетов.

24.

Это дает возможность проводить следующие виды операцийс иностранной валютой:

• текущие — денежные переводы по статьям экспорта и

импорта, получение кредита (на срок до полугода),

перечисления по процентам, дивидендам, а также выплата

пенсий и заработной платы;

• связанные с денежными операциями — инвестиции (в

ценные бумаги, уставной капитал компаний за рубежом),

покупка или аренда недвижимости, получение кредитов

на срок от 6 месяцев и более, любые иные операции с

валютными средствами.

25.

После подачи соответствующей заявки на физическое илиюридическое лицо банк формирует сразу несколько счетов:

• транзитный — сюда попадают деньги, пришедшие из-за

рубежа;

• текущий (основной) — для зачисления средств,

оставшихся после обязательной реализации части дохода;

• специальный — на него зачисляется валюта,

приобретаемая у российских банков.

26.

Процедура открытия валютного счетаДля юридических лиц

Если в выбранном банке у компании уже имеется р/с, то для открытия

дополнительных достаточно подготовить заявление, отнести его в отделение

банка и заполнить предложенный договор.

В остальных случаях банковское учреждение запрашивает определенный пакет

документов, включающий:

• уставные документы;

• свидетельство о государственной регистрации в качестве юридического лица;

• образцы подписей сотрудников, допущенных к управлению счетом;

• свидетельство о постановке на учет в госстатистике и налоговых органах.

• В некоторых случаях банки требуют дополнительные документы,

подтверждающие законность источников поступления валютных средств, а

также информацию о перспективах (целях, направлениях и объеме) будущей

внешнеторговой и экономической деятельности.

Иногда в качестве документов банк может потребовать дополнительно:

ревизорский акт или бухгалтерский отчет за последний период, контракты и

соглашения с контрагентами, подтверждающие факт перевода денег из-за рубежа

в ближайшее время.

Как правило, комиссии за открытие валютного счёта для компаний на РКО нет.

27.

Для физических лицДля открытия счёта гражданину РФ достаточно предъявить паспорт и

заполнить заявление, чтобы банк предложил договор на открытие и

обслуживание валютного счёта. В редких случаях для этого потребуются

дополнительные документы (зависит от внутренней политики

коммерческой структуры).

28.

Валютное резидентствоК валютным резидентам РФ относятся:

Граждане РФ;

Иностранцы с видом на жительство;

Российские юридические лица и их зарубежные филиалы;

Дипломатические представительства и консульства России за

пределами страны;

Субъекты РФ и муниципальные организации, которые вступают в

валютные отношения.

Если физическое или юридическое лицо

подходит под один из этих признаков, то он

считается валютным резидентом, и должен

выполнять все требования законодательства

РФ.

29.

С 1 марта 2022 года российским резидентам: (организациям,ИП и гражданам) запретили ряд операций в иностранной

валюте:

• предоставлять в инвалюте кредиты, займы и иные виды

заёмных средств в пользу нерезидентов РФ

• переводить (перечислять, зачислять, перенаправлять и т.д.)

иностранную валюту на свои заграничные банковские карты,

счета или вклады

• переводить денежные средства без открытия банковского

счёта с помощью иностранных электронных средств платежа

30.

Все валютные операции теперь подразделяются на три большие группы:1. Операции между резидентами – по общим правилам валютные расчеты

запрещены. Исключения приведены в ФЗ 173, а именно – выплаты по

трудовым договорам, оплата транспортных и экспедиторных услуг, оплата

товаров и услуг в магазинах беспошлинной торговли и т.д. То есть это те

операции, которые можно подтвердить документально для прохождения

валютного контроля в банке. Частные лица могут переводить деньги с

российского счета на зарубежные счета свои или других людей, а также

получать переводы с зарубежных счетов от других людей.

2. Операции между нерезидентами, т.е. гражданами других государств

разрешены. Можно перечислять деньги друг другу без ограничений, но есть

лимиты ЦБ РФ по выводу иностранной валюты за пределы РФ. Для граждан

дружественных стран действуют те же лимиты, что и для резидентов РФ –

можно переводить до $1 млн в течение месяца, а зарплату и деньги за

оказанные услуги без ограничений. Резиденты из недружественных стран

могут переводить только деньги, полученные за оказание услуг или свою

зарплату, также без лимитов. Если нерезидент не работает в России, то

выводить валюту за рубеж он не может.

3. Операции между резидентом и нерезидентом – разрешены, но подлежат

обязательному контролю. По некоторым операциям нужно сперва подать

документы в Правительственную комиссию, чтобы получить разрешение на ее

проведение.

31.

За соблюдением этих правил следят сразу нескольковедомств – ЦБ РФ, ФНС, ФТС и Росфинмониторинг, а передают

им важную информацию банки. За нарушение валютного

законодательства предусмотрены штрафы.

32.

• Сегодня банки могут предложить как отдельныесчета по каждому виду валюты, так и

мультивалютные, позволяющие работать с

денежными единицами разных государств.

33.

434.

• Относительно новым направлением вработе банков с клиентами является

металлический счет — счет, открываемый

в банке юридическим и физическим лицам

для учета движения драгоценного металла

в обезличенной форме по банковским

операциям.

• На этом счете отражаются данные о

металле

в

граммах

без

указания

индивидуальных

признаков

и

без

начисления фиксированного процента.

35.

Рис. Классификация банковских операций с драгоценнымиметаллами

36.

К собственно к традиционным банковскимоперациям с металлами относятся:

• операции и сделки по привлечению в депозиты

драгметаллов во вклады, включая счета до

востребования и срочные с различными сроками

хранения;

• операции по размещению драгметаллов на

различные сроки от до востребования до

установленного договором определенного срока

по существующим рыночным процентным

ставкам;

• операции выдаче ссуд в драгметаллах.

37.

Для примера перечислим все операции с драгоценными металлами,совершаемые ПАО «Сбербанк России» с физическими и юридическими

лицами:

• - обезличенный металлический счет (ОМС) - это такой счет, на

котором отражается принадлежащий физическому или юридическому

лицу драгоценный металл в граммах без указания его

индивидуальных признаков (количество слитков, проба,

производитель, серийный номер и др.);

• - услуги по покупке и продаже слитков драгоценных металлов у

населения и юридических лиц. К ним относятся:

• - монеты из драгоценных металлов, при осуществлении операций с

которыми, ПАО «Сбербанк России» самостоятельно устанавливает

цены на покупку и продажу изделий;

• - слитки из драгоценных металлов, которые являются мерными или

стандартными изделиями.

38.

• Металлические счета - счета, открываемые кредитнойорганизацией для осуществления операций с

драгоценными металлами.

• Обезличенные металлические счета (ОМС) - счета,

открываемые кредитной организацией для учета

драгоценных металлов без указания индивидуальных

признаков и осуществления операций по их привлечению

и размещению. Другими словами это обычный

банковский счет, но с одной только разницей: на нем

находятся не рубли или иностранная валюта, а граммы

драгоценных металлов.

39.

БАНКОВСКАЯ ПРАКТИКАНапример, ПАО «Сбербанк России» при внесении слитков

удовлетворительного состояния взимает комиссию в размере 0,1 % от

стоимости металла при зачислении золота и от 0,5 до 1,5 % при

зачислении серебра.

При внесении платины или палладия размер вознаграждения банка

обговаривается с клиентом индивидуально.

Если клиент вносит металл отличного состояния, то банк выплачивает

ему проценты в зависимости от веса металла: минимальное

вознаграждение по золоту составит 60 центов при весе 1 грамм,

максимальное - 16 долл. при весе 1 кг.

Критерии состояния металла банк при этом устанавливает

самостоятельно.

Если клиент Сбера захочет «обналичить» обезличенный металлический

счет (ОМС) не деньгами, а физическим металлом, то он обязан уплатить

комиссию, также зависящую от веса: по золоту - от 8 до 90 долл., по

серебру - 7,5 и 55 долл. соответственно.

9 марта 2022 года НДС на слитки отменили

40.

Минусы текущих ОМС:• не попадают в систему страхования вкладов,

• не предусматривают процентного дохода по ним, весь полученный по

ОМС доход облагается налогом дохода физических лиц (по ставке

13%);

Также можно отметить, что достаточно неудобно хранить слитки

драгоценных металлов не в банке, так как для выгодной продажи они

должны быть в идеальном состоянии, без царапин и дефектов.

Плюсы ОМС:

• не требуется большого числа документов для открытия,

• небольшая минимальная сумма вложения,

• не оплачивается держание драгметалла в хранилище банка,

• в любой момент можно получить деньги (или слитки).