finance

financeSimilar presentations:

Затратный метод трансфертного ценообразования

1.

Затратный методтрансфертного

ценообразования

Выполнил:

2.

Трансфертная цена – это цена, устанавливаемая в хозяйственныхоперациях между различными подразделениями единой компании или между

участниками единой группы компаний. Деятельность по установлению цен между

такими компаниями называется трансфертным ценообразованием.

Трансфертные цены позволяют

перераспределять общую прибыль группы

лиц в пользу лиц, находящихся в

государствах с более низкими налогами

Основная цель трансфертного

ценообразования —

минимизация налогов

3.

Трансфертноеценообразование (ТЦО) важный механизм, который

используют крупные

организации для

оптимизации своей

деятельности

В рыночных условиях цены по общему правилу

являются свободными и определяются на основе

баланса спроса и предложения, а также

свободной конкуренции производителей товаров,

работ и услуг.

Налоговые системы стран различаются по

уровню налоговой нагрузки, что позволяет

налогоплательщикам оптимизировать налоговые

платежи посредством искусственного

перераспределения средств между территориями

и странами при помощи системы ТЦО.

В связи с этим на налоговые органы возлагается

обязанность вмешиваться в условия свободного

ценообразования в пределах, установленных

законодательством, контролировать методику

ценообразования по определенным видам сделок,

корректировать налоговую базу исходя из

рассчитанной справедливой цены.

4.

Трансфертная ценаВ широком смысле трактуется как

«необычная», «подозрительная»

цена, подлежащая налоговому

контролю, в отношении которой

есть основания полагать, что ее

величина установлена сторонами

сделки не для достижения

коммерческой цели, а для

снижения налоговой нагрузки.

В узком смысле некоторые

авторы рассматривают как цену,

используемую в рамках групп

компаний и которая

устанавливается по сделкам

между двумя взаимозависимыми

лицами.

5.

Затратный методСогласно положениям п. 1 ст. 105.11

Налогового кодекса Российской Федерации

(далее - НК РФ), затратный метод является

методом определения соответствия цены в

анализируемой сделке рыночной цене на

основании

сопоставления

валовой

рентабельности затрат лица, являющегося

стороной анализируемой сделки (группы

анализируемых однородных сделок), с

рыночным

интервалом

валовой

рентабельности затрат в сопоставимых

сделках,

определенным

в

порядке,

предусмотренном статьей 105.8 НК РФ.

6.

Затратный метод применяется в случаях:На основании п. 2 ст. 105.11 НК РФ

1) Выполнения работ (оказании услуг) лицами, являющимися взаимозависимыми с

продавцом (за исключением случаев, когда при выполнении работ (оказании услуг)

используются нематериальные активы, оказывающие существенное влияние на уровень

рентабельности затрат продавца);

2) Оказания услуг по управлению денежными средствами, включая осуществление

торговых операций на рынке ценных бумаг и (или) валютном рынке;

3) Оказания услуг по исполнению функций единоличного исполнительного органа

организации;

4) Продаже сырья или полуфабрикатов лицам, являющимся взаимозависимыми с

продавцом;

5) Реализации товаров (работ, услуг) по долгосрочным договорам между

взаимозависимыми лицами.

7.

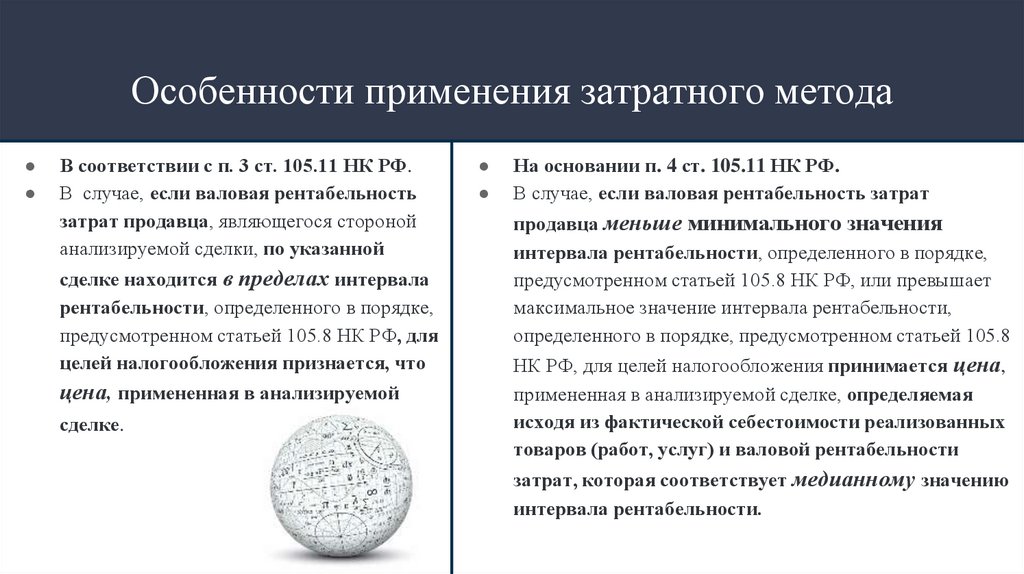

Особенности применения затратного методаВ соответствии с п. 3 ст. 105.11 НК РФ.

В случае, если валовая рентабельность

затрат продавца, являющегося стороной

анализируемой сделки, по указанной

сделке находится в пределах интервала

рентабельности, определенного в порядке,

предусмотренном статьей 105.8 НК РФ, для

целей налогообложения признается, что

цена, примененная в анализируемой

сделке.

На основании п. 4 ст. 105.11 НК РФ.

В случае, если валовая рентабельность затрат

продавца меньше минимального значения

интервала рентабельности, определенного в порядке,

предусмотренном статьей 105.8 НК РФ, или превышает

максимальное значение интервала рентабельности,

определенного в порядке, предусмотренном статьей 105.8

НК РФ, для целей налогообложения принимается цена,

примененная в анализируемой сделке, определяемая

исходя из фактической себестоимости реализованных

товаров (работ, услуг) и валовой рентабельности

затрат, которая соответствует медианному значению

интервала рентабельности.

8.

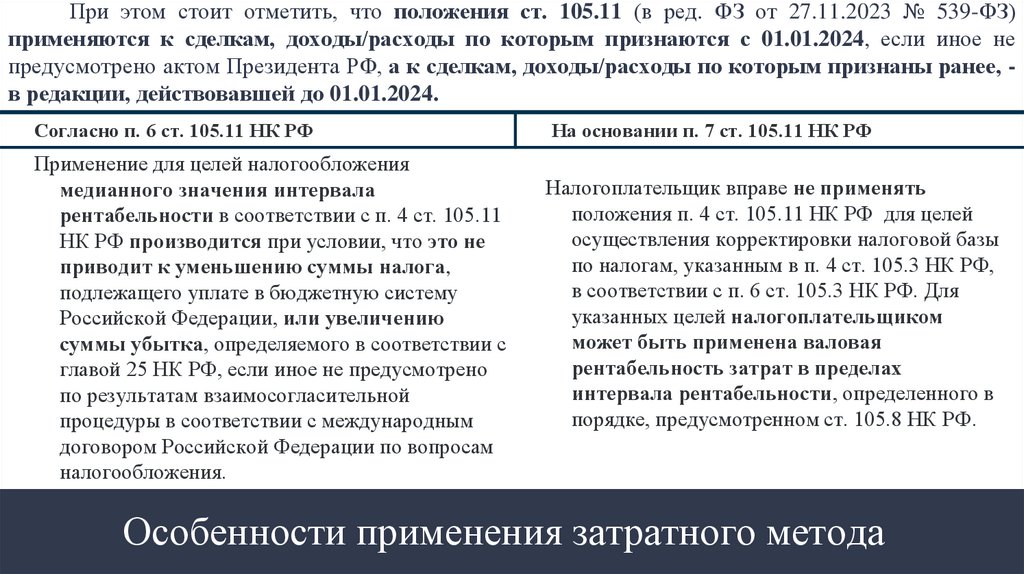

При этом стоит отметить, что положения ст. 105.11 (в ред. ФЗ от 27.11.2023 № 539-ФЗ)применяются к сделкам, доходы/расходы по которым признаются с 01.01.2024, если иное не

предусмотрено актом Президента РФ, а к сделкам, доходы/расходы по которым признаны ранее, в редакции, действовавшей до 01.01.2024.

Согласно п. 6 ст. 105.11 НК РФ

Применение для целей налогообложения

медианного значения интервала

рентабельности в соответствии с п. 4 ст. 105.11

НК РФ производится при условии, что это не

приводит к уменьшению суммы налога,

подлежащего уплате в бюджетную систему

Российской Федерации, или увеличению

суммы убытка, определяемого в соответствии с

главой 25 НК РФ, если иное не предусмотрено

по результатам взаимосогласительной

процедуры в соответствии с международным

договором Российской Федерации по вопросам

налогообложения.

На основании п. 7 ст. 105.11 НК РФ

Налогоплательщик вправе не применять

положения п. 4 ст. 105.11 НК РФ для целей

осуществления корректировки налоговой базы

по налогам, указанным в п. 4 ст. 105.3 НК РФ,

в соответствии с п. 6 ст. 105.3 НК РФ. Для

указанных целей налогоплательщиком

может быть применена валовая

рентабельность затрат в пределах

интервала рентабельности, определенного в

порядке, предусмотренном ст. 105.8 НК РФ.

Особенности применения затратного метода

9.

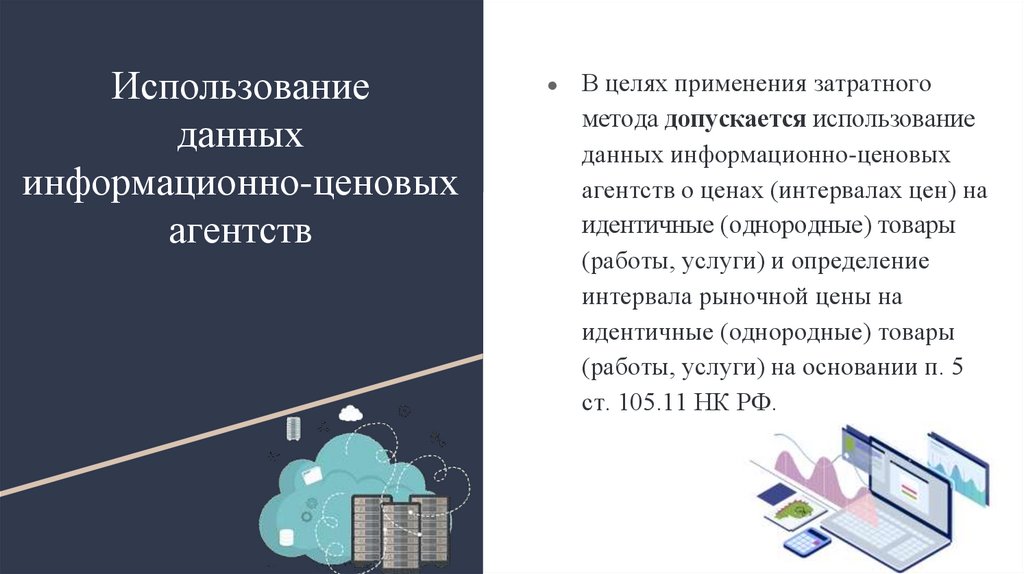

Использованиеданных

информационно-ценовых

агентств

В целях применения затратного

метода допускается использование

данных информационно-ценовых

агентств о ценах (интервалах цен) на

идентичные (однородные) товары

(работы, услуги) и определение

интервала рыночной цены на

идентичные (однородные) товары

(работы, услуги) на основании п. 5

ст. 105.11 НК РФ.

10.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998

№ 146-ФЗ (ред. от 29.11.2024).

2.

Грундел Л.П., Малис Н.И. Налоговое регулирование трансфертного

ценообразования в России: учебник / Л.П. Грундел, Н.И. Малис. - Москва:

Магистр: ИНФРА-М, 2022. - 256 с.

3.

Трансфертное ценообразование.ФНС России. | 77 город Москва. URL.:

https://www.nalog.gov.ru/rn77/taxation/transfer_pricing/

(дата

обращения

14.01.2025).

11.

Спасибо за вниманиеДоклад закончен