finance

financeSimilar presentations:

")

Затратный подход. Метод ликвидационной стоимости

1. Оценка бизнеса

Затратный подходМетод ликвидационной стоимости

1

2. Метод ликвидационной стоимости

Метод ликвидационной стоимости основан на определенииразноси между стоимостью имущества, которую

собственник предприятия может получить при ликвидации

предприятия и раздельной продаже его активов на рынке, и

издержками на ликвидацию.

При определении ликвидационной стоимости предприятия

необходимо учитывать все расходы, связанные с

ликвидацией

предприятия:

комиссионные

и

административные издержки по поддержанию работы

предприятия до его ликвидации, расходы на юридические

и бухгалтерские услуги.

2

3. Метод ликвидационной стоимости

Оценка методом ликвидационной стоимости производитсяв следующих случаях:

прибыль

предприятия

от

производственной

деятельности невелика по сравнению со стоимостью его

чистых активов;

предприятие убыточное, и стоимость компании при

ликвидации может быть выше, чем при продолжении

деятельности;

принято решение о ликвидации предприятия;

предприятие находится в стадии банкротства;

3

4. Метод ликвидационной стоимости

требуется основа для принятия управленческих решенийпри

финансировании

предприятия-должника,

финансировании

реорганизации

предприятия,

при

осуществляемой без судебного разбирательства санации

предприятия; при выявлении и обосновании возможности

выявления отдельных производственных мощностей

предприятия

в

экономически

самостоятельные

организации и пр.

4

5. Метод ликвидационной стоимости

При определении ликвидационной стоимости различаюттри вида ликвидации:

упорядоченную ликвидацию;

принудительную ликвидацию;

ликвидацию с прекращением существования активов

предприятия.

5

6. Метод ликвидационной стоимости

Упорядоченная ликвидация – это распродажа активов втечение разумного периода, чтобы можно было получить

максимальные суммы от продажи активов. Для наименее

ликвидной недвижимости предприятия этот период

составляет около двух лет. Он включает время подготовки

активов к продаже, время доведения информации о

продаже до потенциальных покупателей, время на

обдумывание решения о покупке и аккумулирование

финансовых средств для покупки, саму покупку и т.п.

6

7. Метод ликвидационной стоимости

Принудительная (ускоренная) ликвидация означает, чтоактивы распродаются настолько быстро, насколько это

возможно, часто одновременно и на одном аукционе.

Ликвидация с прекращением существования активов

предприятие рассчитывается в случае, когда активы

предприятия не распродаются, а списываются и

уничтожаются, а на данном месте строится новое

предприятие, дающее значительный экономический либо

социальный эффект. Стоимость предприятия в этом случае

является отрицательной величиной, так как требуются

определенные затраты на ликвидацию активов.

7

8. Алгоритм определения ликвидационной стоимости

Последовательностьработ

по

расчету

методов

ликвидационной

стоимости

предприятия

при

упорядоченной или ускоренной ликвидации одна и та же,

изменяются лишь методы оценки из-за различий в учете

сроков продажи активов (среднерыночных или ускоренных

сроков экспозиции объектов на рынке). Этапы оценки

предприятия в этом случае следующие:

1). Обоснование выбора ликвидационной стоимости для

оценки активов (в случае ускоренной ликвидации).

2). Разработка календарного графика продажи активов

предприятия (время на реализацию активов: недвижимого

имущества, запасов, машин и оборудования).

8

9. Алгоритм определения ликвидационной стоимости

3). Расчет скорректированной стоимости активов с учетомсопутствующих затрат, связанных с их продажей в связи с

ликвидацией предприятия:

- прямые затраты на ликвидацию (комиссионные

оценочным и юридическим фирмам, налоги и сборы,

которые платятся при продаже);

- расходы, связанные с владением активами до их продажи,

включая затраты на сохранение запасов готовой продукции

и незавершенного производства, оборудования, машин,

механизмов,

объектов

недвижимости,

а

также

управленческие расходы по поддержанию работы

предприятия вплоть до завершения его ликвидации.

9

10. Алгоритм определения ликвидационной стоимости

4). Скорректированная стоимость оцениваемых активов сучетом графика их продажи дисконтируется на дату

оценки по ставке дисконтирования с учетом риска,

связанного с этой продажей.

5). Прибавляется (или вычитается) операционная прибыль

(убытки) ликвидационного периода.

6). Рассчитывается величина обязательств предприятия

(преимущественные права на выходные пособия и выплаты

работникам предприятия, требования кредиторов по

обязательствам,

обеспеченным

залогом

имущества

ликвидируемого предприятия, задолженность по

10

11. Алгоритм определения ликвидационной стоимости

обязательным платежам в бюджет и во внебюджетныефонды, расчеты с другими кредиторами).

7). Определение стоимости предприятия в случае

ликвидации:

п.4 +(-)п.5 – п.6

Обоснование

выбора

ликвидационной

стоимости

В соответствии с законодательством при отказе от

определения рыночной стоимости оценщик должен

обосновать выбор другого, отличающегося вида

стоимости.

11

12. Пример

Цель оценки – определить стоимость предприятия, подлежащегоускоренной ликвидации по решению собственника. В

соответствии с поставленной целью оценки базой оценки его

имущества не может быть рыночная стоимость. Это объясняется

тем, что реализация имущества предполагает крайне сжатые

сроки реализации, что влечет незначительный объем рекламы, а

также отсутствие какой-либо предпродажной подготовки

объекта. Такие чрезвычайные обстоятельства обязательно

отразятся на цене сделки, так как сжатые сроки и недостаток

рекламы не способствуют созданию условий конкуренции и не

позволяют сторонам сделки получить и проанализировать всю

необходимую информацию.

12

13.

Согласно ФСО № 2 при определении ликвидационнойстоимости объекта оценки определяется расчетная

величина, отражающая наиболее вероятную цену, по

которой данный объект оценки может быть отчужден за

срок экспозиции объекта оценки, меньший типичного

срока экспозиции для рыночных условий, когда продавец

вынужден совершить сделку по отчуждению имущества.

Из этого следует, что основным фактором, влияющим на

величину ликвидационной стоимости и отличающим её от

рыночной, является фактор вынужденной продажи, что

характерно для нерыночных условий продажи имущества.

13

14.

Разработка календарного графика ликвидации активовпредприятия проводится с целью максимизировать выручку

от продажи активов для погашения имеющейся за

предприятием задолженности. Разные виды активов

продаются за разные сроки. Недвижимость (земля, здания и

т.п.) продается от одного года до двух лет. Остальные

активы, например запасы, сырье, материалы, можно

реализовать сразу после принятия решения об их продаже.

Обычно проводится упорядоченная ликвидация. В частности,

процедура конкурсного производства проходит в течение

года и может быть продлена на шесть месяцев, поэтому

существует возможность упорядоченной ликвидации.

14

15.

В этом случае ликвидационная стоимость предприятияопределяется

дисконтированием

на

дату

оценки

вырученных от продажи активов сумм, уменьшенных на

сопутствующие затраты. В ставке дисконтирования должен

учитываться связанный с этой продажей риск.

Расчет текущей стоимости активов

Стоимость активов корректируется на величину накладных

расходов по их реализации, а ставка дисконтирования

повышается на величину риска продаж соответствующих

активов при их ликвидации.

15

16.

Оценкаликвидационной

стоимости

дебиторской

задолженности конкретных дебиторов проводится как

определение вероятной выручки от продажи их

задолженности, установленной на уровне величины

соответствующего долга, уменьшенной на принятый на

вексельном рынке (либо рынке конкретных цессий)

дисконт, который зависит от того, чей долг продается и

когда наступает срок его погашения. Дебиторскую

задолженность по должникам, чьи обязательства на рынке

долгов не котируются, не следует учитывать в расчетах по

определению ликвидационной стоимости.

16

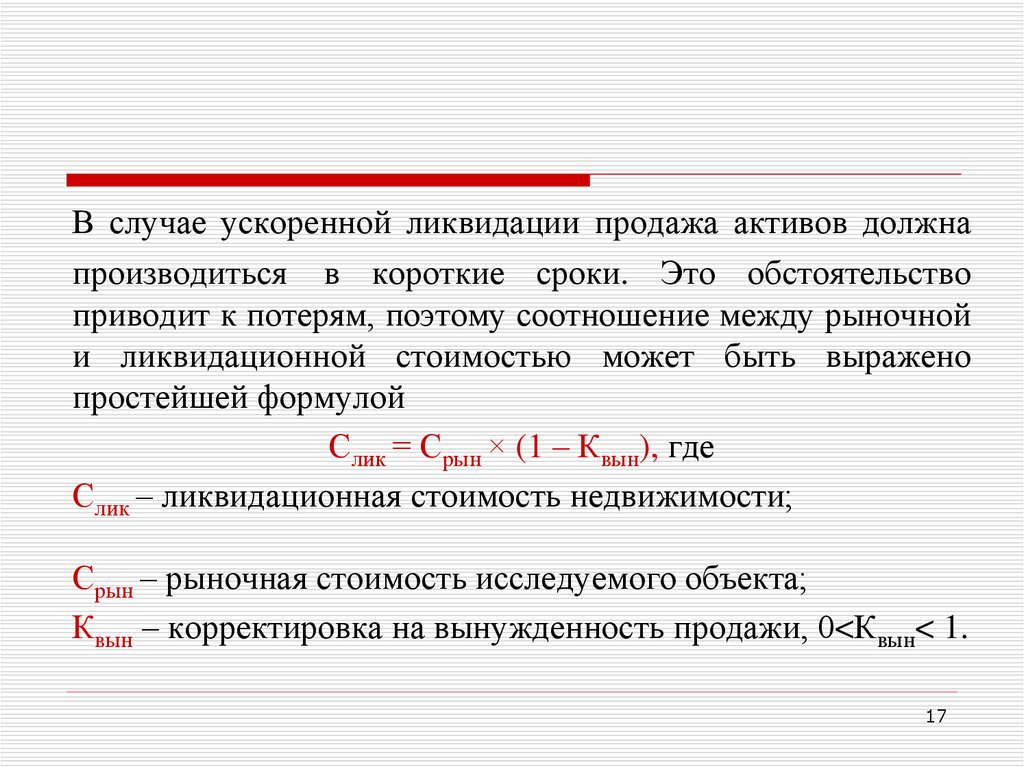

17.

В случае ускоренной ликвидации продажа активов должнапроизводиться в короткие сроки. Это обстоятельство

приводит к потерям, поэтому соотношение между рыночной

и ликвидационной стоимостью может быть выражено

простейшей формулой

Слик = Срын × (1 – Квын), где

Слик – ликвидационная стоимость недвижимости;

Срын – рыночная стоимость исследуемого объекта;

Квын – корректировка на вынужденность продажи, 0<Квын< 1.

17

18.

Корректировка пассивной части балансаТакая корректировка проводится по долгосрочной и

текущей задолженности. Особое внимание при этом

уделяется расчетам по привилегированным акциям,

налоговым платежам и условным обязательствам, которые

могут возникнуть в результате будущих возможных

судебных разбирательств.

18

19.

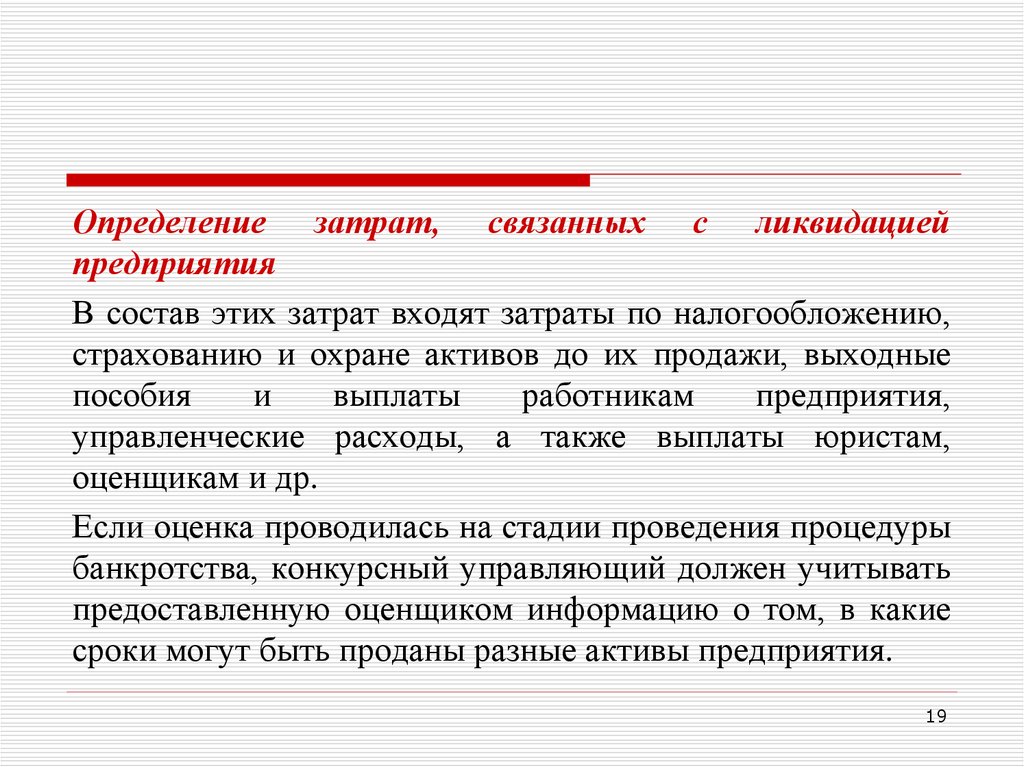

Определение затрат, связанных с ликвидациейпредприятия

В состав этих затрат входят затраты по налогообложению,

страхованию и охране активов до их продажи, выходные

пособия

и

выплаты

работникам

предприятия,

управленческие расходы, а также выплаты юристам,

оценщикам и др.

Если оценка проводилась на стадии проведения процедуры

банкротства, конкурсный управляющий должен учитывать

предоставленную оценщиком информацию о том, в какие

сроки могут быть проданы разные активы предприятия.

19

20.

Эти сроки зависят от степени загрязнения земельного участка,состояния зданий и сооружений, инвестиционной активности

отрасли или региона, от эффективности рекламной компании

и

действий

риэлторов,

занимающихся

продажей

недвижимости, от профиля предприятия (чем более

универсален характер производства, тем легче его

перепрофилировать и тем быстрее можно продать) и т.д.

После определения всех затрат, связанных с ликвидацией

предприятия, производится уменьшение скорректированной

стоимости всех активов баланса на сумму текущих затрат,

связанных с ликвидацией предприятия, а также на величину

всех обязательств предприятия.

20

21.

Делая итоговый вывод о ликвидационной стоимостипредприятия, оценщик должен проанализировать факторы,

имеющие отношение к собственно имуществу, и факторы,

которые

обусловливают

уровень

управления

предприятием. Если причины банкротства – высокая

степень износа активной и пассивной частей активов

предприятия, негативные особенности местоположения, то

эти факторы существенно снизят уровень стоимости

предприятия.

21

22. Метод ликвидационной стоимости

Условия, прикоторых

рекомендуетс

я

Результат

Достоинства

Прекращение

операций;

Распродажа

активов;

Погашение

обязательств

Ликвидацион Определение

ная стоимость стоимости

предприятия и

его активов

при

ускоренной

ликвидации (в

экстремальны

х условиях)

Недостатки

Сферы

применения

Не отражает

потенциальной

прибыли активов;

Залог;

Купля-продажа

(нижняя граница

цены);

Оценка,

предприятий, не

приносящих

доход

Не дает

оптимальной

рыночной

стоимости;

22

23. Определение рыночной стоимости бизнеса затратным подходом

Определение рыночной стоимости100 % доли ОАО «ПЗСП»

Затратный (имущественный) подход

Расчет чистых активов произведен, исходя из

предоставленного бухгалтерского баланса за 2010 год

По данным баланса стоимость чистых активов на

01.01.2010 г. составила:

23

24. Расчет чистых активов

СтатьяСумма, тыс. руб.

Активы, принимающие участие в расчете

1. Нематериальные активы

82639

2. Основные средства

844081

3. Незавершенное строительство

158246

4. Доходные вложения в материальные ценности

5. Долгосрочные и краткосрочные финансовые вложения

6. Прочие внеоборотные активы

7. Запасы.

8. НДС по приобретенным ценностям

9. Дебиторская задолженность

10. Денежные средства

11. Прочие оборотные активы

12. Итого активов (1-11)

1917

128941

0

613492

822

814332

4156

641795

3 290 427

24

25.

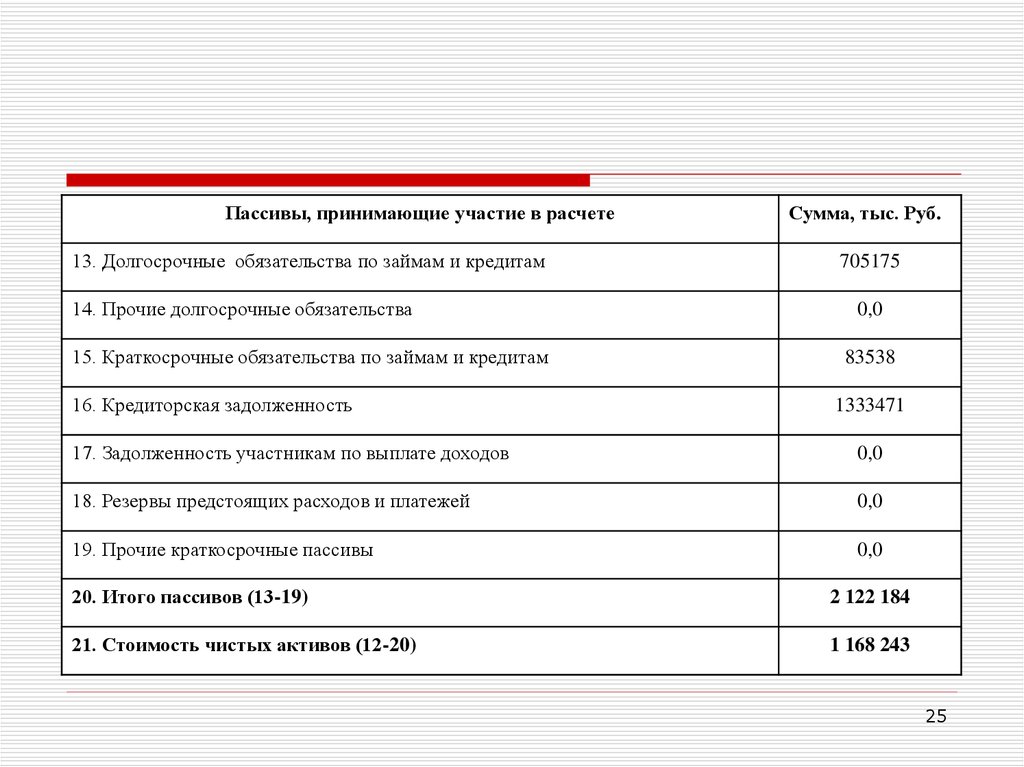

Пассивы, принимающие участие в расчете13. Долгосрочные обязательства по займам и кредитам

14. Прочие долгосрочные обязательства

15. Краткосрочные обязательства по займам и кредитам

16. Кредиторская задолженность

Сумма, тыс. Руб.

705175

0,0

83538

1333471

17. Задолженность участникам по выплате доходов

0,0

18. Резервы предстоящих расходов и платежей

0,0

19. Прочие краткосрочные пассивы

0,0

20. Итого пассивов (13-19)

2 122 184

21. Стоимость чистых активов (12-20)

1 168 243

25

26. Корректировка стоимости активов Общества в соответствии с их рыночной стоимостью

Нематериальныеактивы

Руководствуясь совместным Приказом Минфина РФ и

Федеральной комиссии по рынку ценных бумаг (ФКЦБ) № 10н

03-б/пз от 29.01.2003 г. «Порядок оценки стоимости чистых

активов акционерных обществ» Размер чистых активов

определяются на основании данных бухгалтерской отчетности

Форма №1. В форме №1 стоимость нематериальных активов

указана сумма 82 639 тыс. руб.

Корректировка не производилась, так как патент, доля которого

в валюте статьи почти 100%, поставлен на баланс в текущий

отчетный период, и при этом принятие на баланс

предусматривает оценку рыночной стоимости нематериальных

активов, в связи с чем указанная сумму следует считать

достоверной и близкой к рыночной стоимости. Принимаемая

сумма – 82 639 тыс. рублей

26

27.

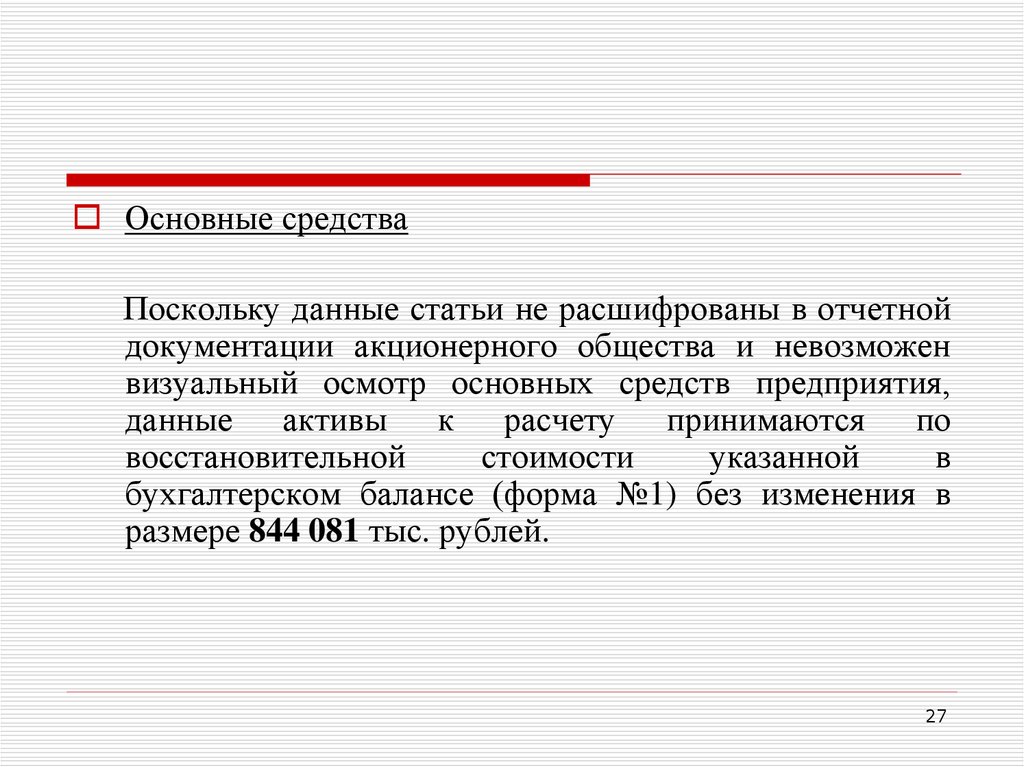

Основные средстваПоскольку данные статьи не расшифрованы в отчетной

документации акционерного общества и невозможен

визуальный осмотр основных средств предприятия,

данные активы к расчету принимаются по

восстановительной

стоимости

указанной

в

бухгалтерском балансе (форма №1) без изменения в

размере 844 081 тыс. рублей.

27

28.

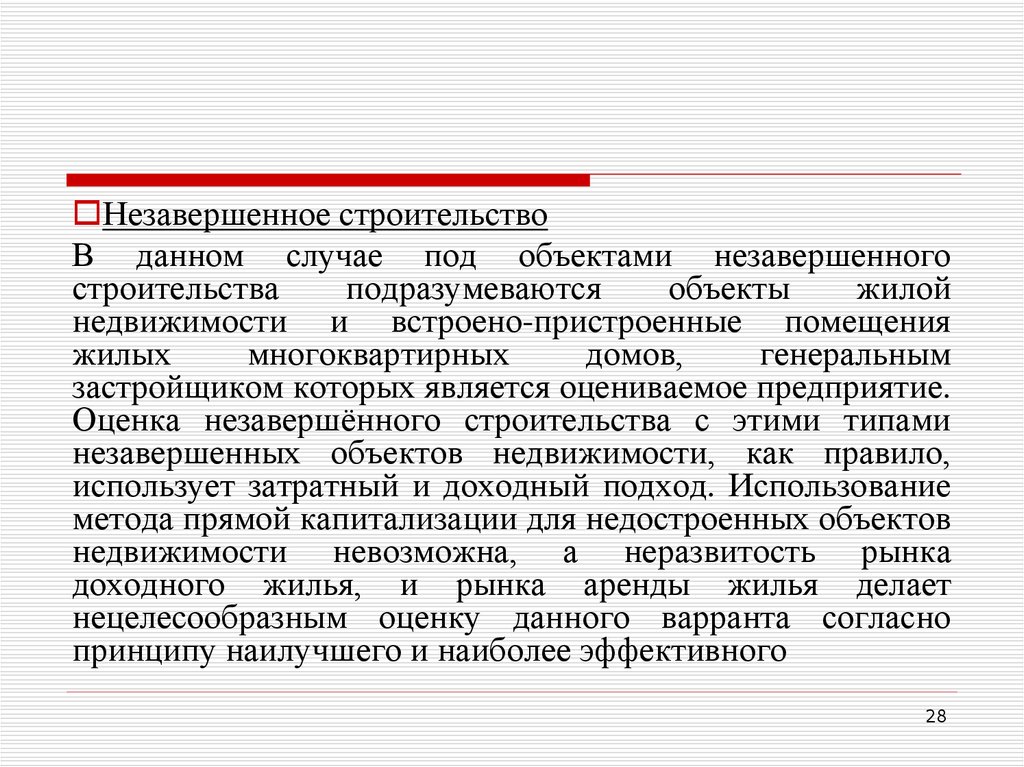

Незавершенное строительствоВ данном случае под объектами незавершенного

строительства

подразумеваются

объекты

жилой

недвижимости и встроено-пристроенные помещения

жилых

многоквартирных

домов,

генеральным

застройщиком которых является оцениваемое предприятие.

Оценка незавершённого строительства с этими типами

незавершенных объектов недвижимости, как правило,

использует затратный и доходный подход. Использование

метода прямой капитализации для недостроенных объектов

недвижимости невозможна, а неразвитость рынка

доходного жилья, и рынка аренды жилья делает

нецелесообразным оценку данного варранта согласно

принципу наилучшего и наиболее эффективного

28

29.

использования. В данном случае для оценки рыночнойстоимости подходит затратный подход. Так как при

постановке на баланс предприятия оценка незавершенного

строительства производилась по сводной сметной

стоимости (объектный сметный расчет Форма №3 и

сводный сметный расчет строительства), учитывающей

прибыль застройщика, результат можно считать

достоверным и наиболее соответствующим результату

затратного подхода.

Сумма, принимаемая к расчету 158 246 тыс.

рублей.

29

30.

Доходные вложения в материальные ценностиВ течение отчетного года доходных вложений в

материальные ценности не осуществлялось,

выбывания также не было.

30

31. Доходные вложения в материальные ценности

ПоказательНаличие на

конец отчетного

периода

Поступило

Выбыло

Наличие на

конец отчетного

периода

3

4

5

6

Имущество для передачи

в лизинг

0

0

(0)

0

Имущество,

предоставляемое по

договору проката

0

0

(0)

0

Прочие

2225

0

0

2225

Итого

2225

0

0

2225

Наименование

1

код

2

Корректировка не проводилась так расшифровка прочих вложений в материальные

ценности отсутствует.

Принимаемая сумма к расчету 2 225 тыс. рублей

31

32. Долгосрочные и краткосрочные финансовые вложения

Финансовые вложения представлены в форме 0710005 с.4.Показатель

Вклады в уставные

(складочные) капиталы

других организаций –

всего:

Долгосрочные

Краткосрочные

510

26502

26502

0

0

511

26493

26493

0

0

Государственные и

муниципальные ценные

бумаги

515

0

0

0

0

Ценные бумаги других

организаций

520

65

65

1247

1247

в том числе долговые

ценные бумаги

521

0

0

1247

1247

в том числе дочерних и

зависимых хозяйственных обществ

32

33.

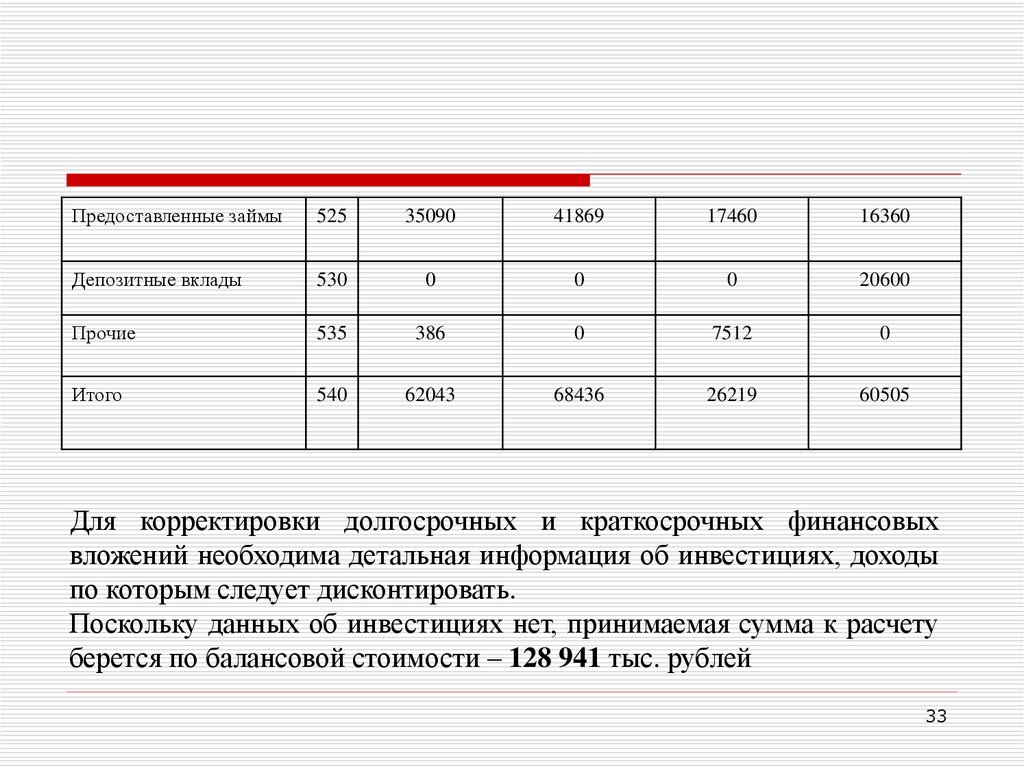

Предоставленные займы525

35090

41869

17460

16360

Депозитные вклады

530

0

0

0

20600

Прочие

535

386

0

7512

0

Итого

540

62043

68436

26219

60505

Для корректировки долгосрочных и краткосрочных финансовых

вложений необходима детальная информация об инвестициях, доходы

по которым следует дисконтировать.

Поскольку данных об инвестициях нет, принимаемая сумма к расчету

берется по балансовой стоимости – 128 941 тыс. рублей

33

34.

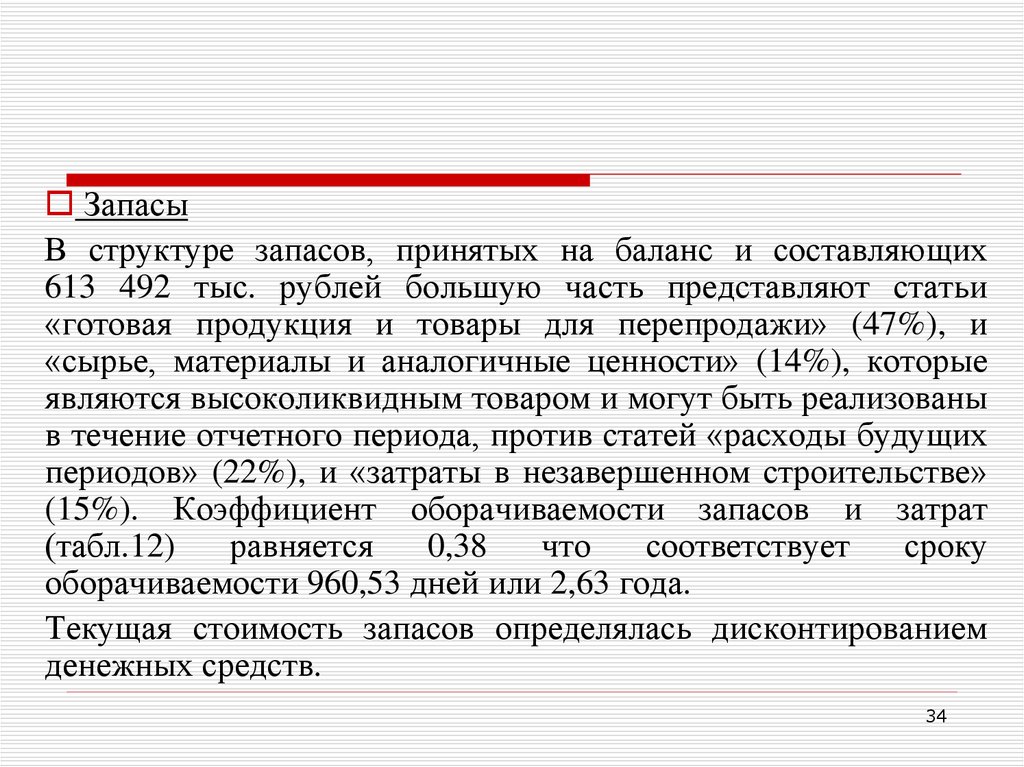

ЗапасыВ структуре запасов, принятых на баланс и составляющих

613 492 тыс. рублей большую часть представляют статьи

«готовая продукция и товары для перепродажи» (47%), и

«сырье, материалы и аналогичные ценности» (14%), которые

являются высоколиквидным товаром и могут быть реализованы

в течение отчетного периода, против статей «расходы будущих

периодов» (22%), и «затраты в незавершенном строительстве»

(15%). Коэффициент оборачиваемости запасов и затрат

(табл.12)

равняется

0,38

что

соответствует

сроку

оборачиваемости 960,53 дней или 2,63 года.

Текущая стоимость запасов определялась дисконтированием

денежных средств.

34

35. Определение ставки дисконтирования

Ставка дисконта рассчитана с помощью модели WACC.WACC = Kd ×(1-t)×Wd + Kp×Wp + Ks×Ws

где: Kd – стоимость заемного капитала %.

Wd – доля привлеченного капитала.

Kp – стоимость акционерного капитала в форме привилегированных акций %.

Wp – доля акционерного капитала.

Ks – стоимость собственного капитала %.

Ws – доля собственного капитала.

t – налог на прибыль 15,5 %.

ОАО «ПЗСП» не имеет привилегированных акций, поэтому из расчета

исключается слагаемое KpWp

35

36. Определение ставки дисконтирования

Согласно форме №1 бухгалтерской отчетности структура балансаоцениваемого предприятия: доля собственных средств составляет

35 %, заемных средств – 65 %.

Стоимость собственного капитала принимает как коэффициент

рентабельности собственного капитала, который равен 0,61 %.

Стоимость заемного капитала принимаем как отношение

погашенных процентов по займам к сумме погашенных займов и

кредитов без процентов (отчет о движении денежных средств).

Kd = 183 048/645 411= 0,2836=28,36%

WACC = 0,35*0,61% + 0,65*28,36%(1-0,155) = 0,21 +15,58 =

15,79 %

36

37. Определение рыночной стоимости запасов

НаименованиеСумма запасов, тыс. руб.

Срок оборачиваемости

годах

Значение

613 492

запасов и затрат (табл. 12) в

Савка дисконтирования, %

Текущая стоимость запасов, тыс. руб.

2,63

15,79%

417 341,496

ТСзап = 613492/(1+15,79/100)2,63 = 613492/1,47 = 417 341,496 тыс. руб.

Сумма, принимаемая к расчету – 417 341 тыс. руб.

37

38.

НДС по приобретенным ценностямНДС не является товаром и не может быть реализован в

отчетный период.

Принимаемая сумма к расчету – 0 рублей

38

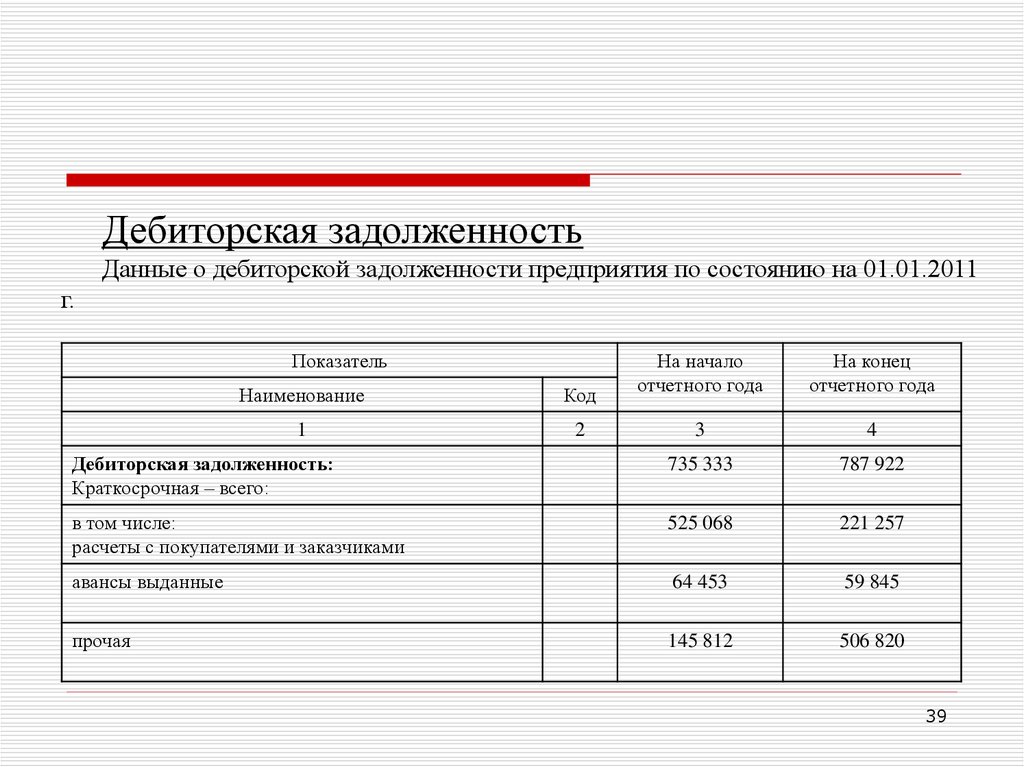

39.

Дебиторская задолженностьДанные о дебиторской задолженности предприятия по состоянию на 01.01.2011

г.

Показатель

На начало

отчетного года

На конец

отчетного года

3

4

Дебиторская задолженность:

Краткосрочная – всего:

735 333

787 922

в том числе:

расчеты с покупателями и заказчиками

525 068

221 257

авансы выданные

64 453

59 845

прочая

145 812

506 820

Наименование

Код

1

2

39

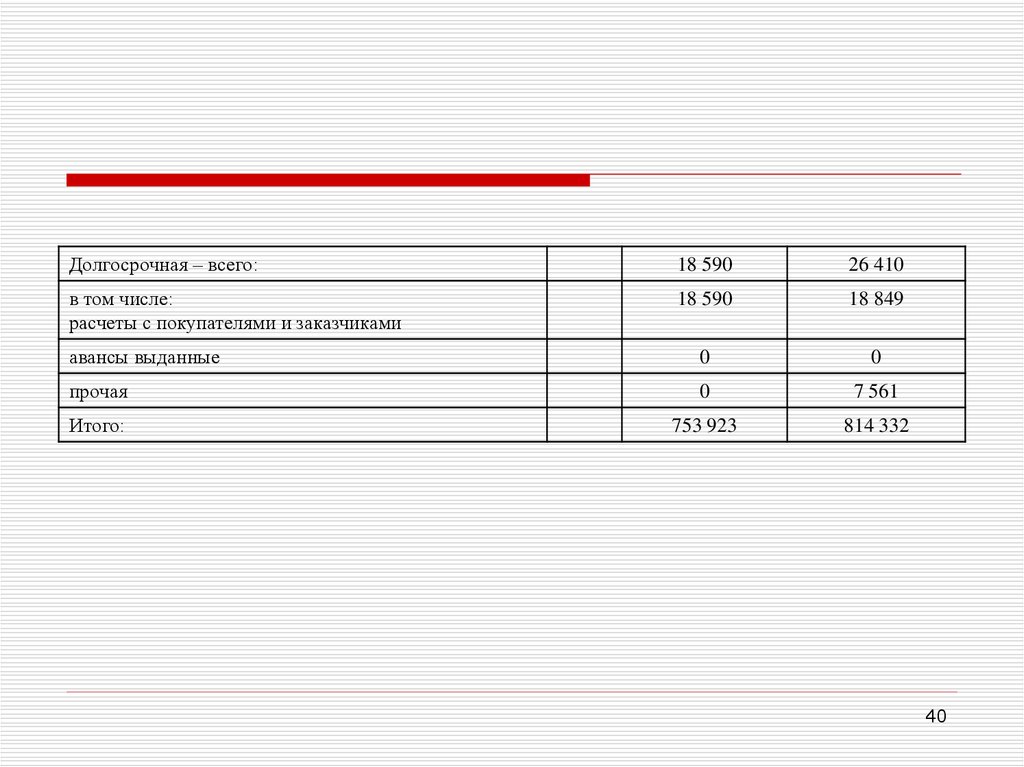

40.

Долгосрочная – всего:18 590

26 410

в том числе:

расчеты с покупателями и заказчиками

18 590

18 849

авансы выданные

0

0

прочая

0

7 561

Итого:

753 923

814 332

40

41.

Под дебиторской задолженностью понимаются права(требования), принадлежащие продавцу (поставщику) как

кредитору по неисполненным денежным обязательствам

покупателем (получателем) по оплате фактически

поставленных по договору товаров, выполненных работ

или оказанных услуг. В целом она разделяется на текущую

дебиторскую задолженность и просроченную. В свою

очередь из просроченной задолженности выделяется

задолженность, по которой истек срок исковой давности.

Оценка дебиторской задолженности должна исходить из

определения дебиторской задолженности как части

имущества должника (ст. 128 и 132 ГК РФ).

41

42.

Главная задача оценки дебиторской задолженности - этоопределение стоимости задолженности, иными словами

определение денежного эквивалента, который ожидается

получить. Следует отметить, что этот денежный

эквивалент, как правило, отличается от договорной

величины, учтенной по балансу (балансовая стоимость

дебиторской задолженности).

Оценка указанной дебиторской задолженности

проводилась дисконтированием суммы задолженности на

период, соответствующей среднему сроку оборота

дебиторской задолженности. Срок оборота дебиторской

задолженности ОАО «ПЗСП» в 2010 году составил

округленно 986 дней (таблица 12).

42

43.

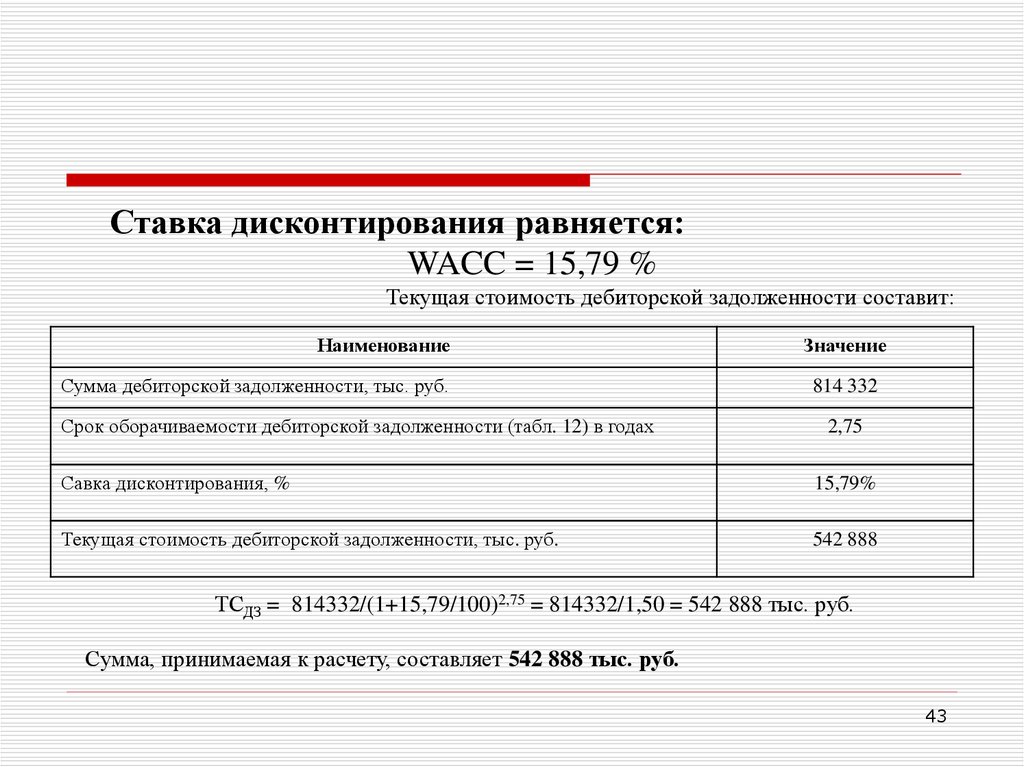

Ставка дисконтирования равняется:WACC = 15,79 %

Текущая стоимость дебиторской задолженности составит:

Наименование

Сумма дебиторской задолженности, тыс. руб.

Срок оборачиваемости дебиторской задолженности (табл. 12) в годах

Значение

814 332

2,75

Савка дисконтирования, %

15,79%

Текущая стоимость дебиторской задолженности, тыс. руб.

542 888

ТСДЗ = 814332/(1+15,79/100)2,75 = 814332/1,50 = 542 888 тыс. руб.

Сумма, принимаемая к расчету, составляет 542 888 тыс. руб.

43

44.

Денежные средстваЭта статья не подлежит переоценке.

принимаемая к расчету – 4 156 тыс. руб.

Сумма,

44

45.

Прочие активы:Внеоборотных прочих активов в структуре баланса не

представлено. Данная статья не корректировалась, так как

в балансе не представлена расшифровка по данной строке

баланса.

Принимаемая сумма к расчету – 641 795 тыс. рублей

Общая стоимость активов предприятия, приведенная к

рыночной стоимости на дату оценки, составляет:

45

46. Общая стоимость активов предприятия

СтатьяБаланс, тыс. руб.

Рыночная стоимость, тыс. руб.

Активы, принимающие участие в расчете

1. Нематериальные активы

82 639

82 639

2. Основные средства

844 081

844 081

3. Незавершенное строительство

158 246

158 246

1 917

1 917

128 941

128 941

0

0

613 492

417 341

822

0

814 332

542 888

4 156

4 156

641 795

641 795

3 290 427

2 822 004

4. Доходные вложения в материальные ценности

5. Долгосрочные и краткосрочные финансовые вложения

6. Прочие внеоборотные активы

7. Запасы.

8. НДС по приобретенным ценностям

9. Дебиторская задолженность

10. Денежные средства

11. Прочие оборотные активы

12. Итого активов (1-11)

46

47. Пассивы, принимаемые к расчету:

Кредиторская задолженность: общая сумма составляет2122184 тыс. руб., в том числе:

Показатель

На начало

отчетного года

На конец

отчетного года

3

4

1004695

1417009

в том числе:

расчеты с поставщиками и подрядчиками

159783

148729

авансы полученные

649853

931676

расчеты по налогам и сборам

103296

57017

кредиты

65383

81500

Наименование

Код

1

2

Кредиторская задолженность:

Краткосрочная – всего:

47

48.

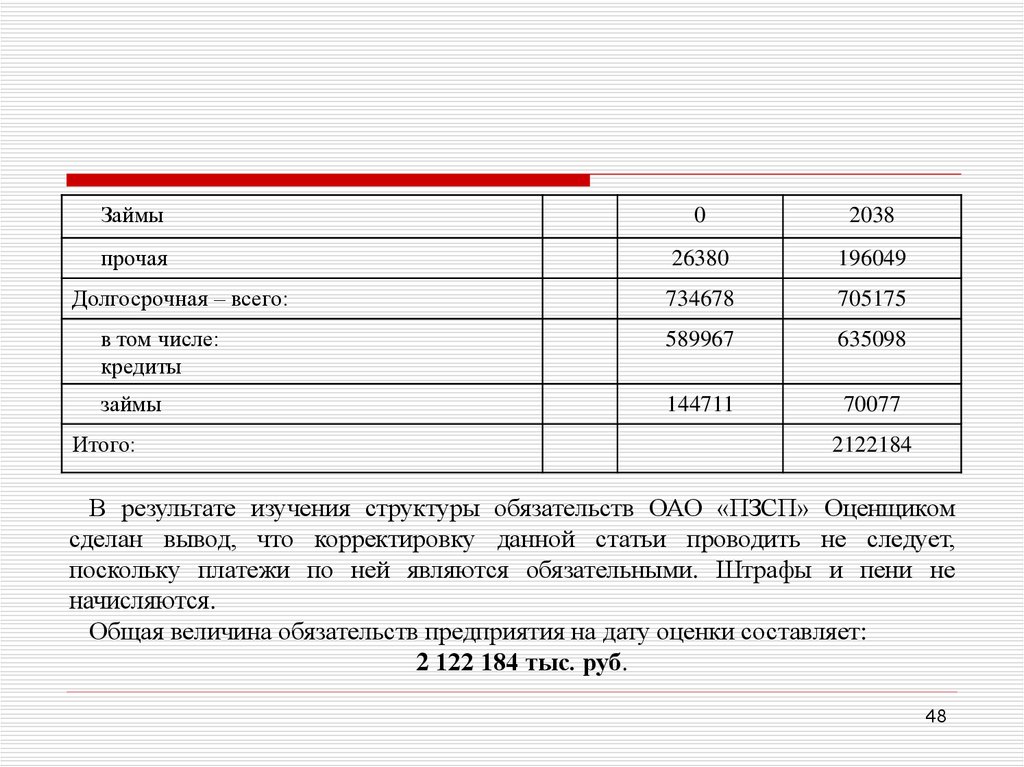

Займы0

2038

прочая

26380

196049

734678

705175

в том числе:

кредиты

589967

635098

займы

144711

70077

Долгосрочная – всего:

Итого:

2122184

В результате изучения структуры обязательств ОАО «ПЗСП» Оценщиком

сделан вывод, что корректировку данной статьи проводить не следует,

поскольку платежи по ней являются обязательными. Штрафы и пени не

начисляются.

Общая величина обязательств предприятия на дату оценки составляет:

2 122 184 тыс. руб.

48

49. Расчет стоимости предприятия затратным подходом

Рыночная стоимость активов – 2 822 004 тыс. руб.Текущая величина обязательств – 2 122 184 тыс. руб.

Стоимость

предприятия,

определенная

затратным

подходом, на дату оценки составит:

Сзатр. = 2 822 004 – 2 122 184 = 699 820 тыс. руб.

Вывод. Стоимость ОАО «ПЗСП» по состоянию на

дату оценки по затратному подходу составляет

699 820 000 (шестьсот девяносто девять

миллионов восемьсот двадцать тысяч) рублей.

49