finance

financeSimilar presentations:

")

Оценка стоимости бизнеса

1. Тема:

Оценка стоимости бизнеса2.

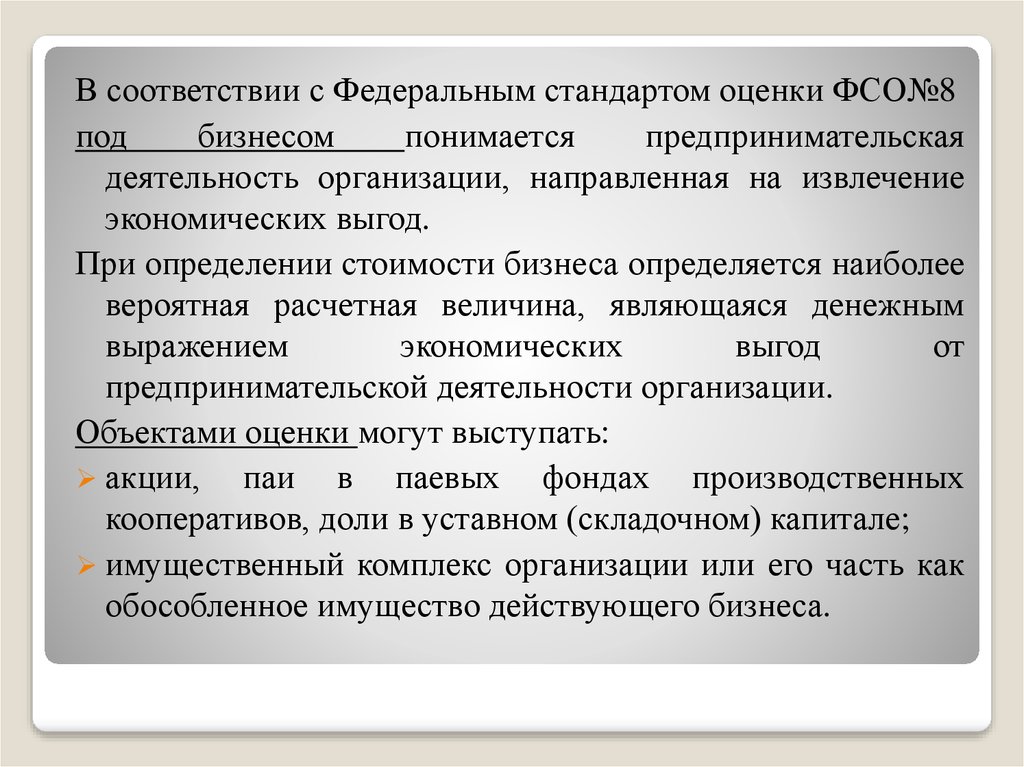

В соответствии с Федеральным стандартом оценки ФСО№8под

бизнесом

понимается

предпринимательская

деятельность организации, направленная на извлечение

экономических выгод.

При определении стоимости бизнеса определяется наиболее

вероятная расчетная величина, являющаяся денежным

выражением

экономических

выгод

от

предпринимательской деятельности организации.

Объектами оценки могут выступать:

акции,

паи в паевых фондах производственных

кооперативов, доли в уставном (складочном) капитале;

имущественный комплекс организации или его часть как

обособленное имущество действующего бизнеса.

3. 1. МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Методы доходного подхода1. МЕТОД ДИСКОНТИРОВАНИЯ

ДЕНЕЖНЫХ ПОТОКОВ

Рекомендуется использовать этот метод, оценивая бизнес

стабильных или растущих компаний, работающих уже не

один год

Определение стоимости бизнеса методом ДДП основано на

предположении о том, что потенциальный инвестор не

заплатит за данный бизнес сумму, большую, чем текущая

стоимость будущих доходов от этого бизнеса.

Будущие поступления специалисты называют денежным

потоком, он представляет собой предполагаемый прирост

денежных средств за год

4. АЛГОРИТМ РАСЧЕТА

Обоснование прогнозного периодаПрогнозирование притока и оттока денежных средств

Расчет денежного потока для каждого года прогнозного периода

Обоснование ставки дисконта

Определение текущей стоимости денежных потоков

Определение текущей величины реверсии

Определение стоимости бизнеса

Внесение итоговых поправок

5. РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ

nCFt

FV

PV

t

n

(1 DR )

t 1 (1 DR )

где

PV – текущая стоимость;

CFt – доход t-го периода;

DR – ставка дисконтирования;

FV – реверсия.

6. РАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА ДЛЯ КАЖДОГО ГОДА ПРОГНОЗНОГО ПЕРИОДА

Существуют два основных метода расчета величины потока денежныхсредств: косвенный и прямой.

Косвенный метод анализирует движение денежных средств по

направлениям

деятельности.

Он

наглядно

демонстрирует

использование прибыли и инвестирование располагаемых денежных

средств.

Прямой метод основан на анализе движения денежных средств по

статьям прихода и расхода, т.е. по бухгалтерским счетам.

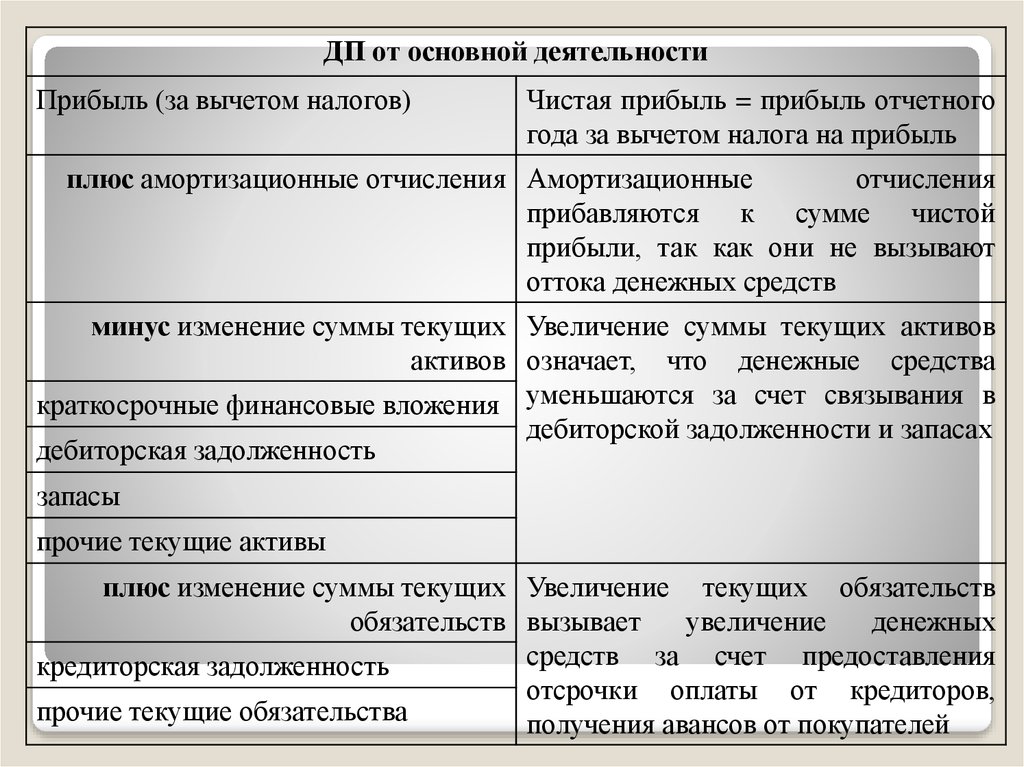

7.

ДП от основной деятельностиПрибыль (за вычетом налогов)

Чистая прибыль = прибыль отчетного

года за вычетом налога на прибыль

плюс амортизационные отчисления Амортизационные

отчисления

прибавляются к сумме чистой

прибыли, так как они не вызывают

оттока денежных средств

минус изменение суммы текущих Увеличение суммы текущих активов

активов означает, что денежные средства

краткосрочные финансовые вложения уменьшаются за счет связывания в

дебиторской задолженности и запасах

дебиторская задолженность

запасы

прочие текущие активы

плюс изменение суммы текущих Увеличение текущих обязательств

обязательств вызывает

увеличение

денежных

средств за счет предоставления

кредиторская задолженность

отсрочки оплаты от кредиторов,

прочие текущие обязательства

получения авансов от покупателей

8.

плюс ДП от инвестиционной деятельностиминус изменение суммы Увеличение суммы долгосрочных

долгосрочных активов активов

означает

уменьшение

денежных

средств

за

счет

инвестирования

в

активы

нематериальные активы

долгосрочного

использования.

Реализация долгосрочных активов

(основных средств, акций других

основные средства

предприятий и пр.) увеличивает

денежные средства

незавершенные капитальные

вложения

долгосрочные финансовые

вложения

прочие внеоборотные активы

9.

плюс ДП от финансовой деятельностиплюс изменение суммы Увеличение

(уменьшение)

задолженности задолженности

указывает

на

увеличение (уменьшение) денежных

средств

за

счет

привлечения

краткосрочных кредитов и займов

(погашения) кредитов

долгосрочных кредитов и займов

плюс изменение величины Увеличение собственного капитала за

собственных средств счет размещения дополнительных

акций означает увеличение денежных

средств; выкуп акций и выплата

уставного капитала

дивидендов

приводят

к

их

уменьшению

накопленного капитала

целевых поступлений

10.

,Реверсия – расчет величины стоимости бизнеса в

постпрогнозный период.

Это либо доход от возможной перепродажи бизнеса в

конце периода прогнозирования, либо стоимость бизнеса

на конец прогнозного периода.

FV

где

CF( n 1)

DR I

FV – ожидаемая стоимость в постпрогнозный период;

CF(n+1) – денежный поток доходов за первый год постпрогнозного

периода;

DR – ставка дисконтирования;

I – долгосрочные (условно постоянные) темпы роста денежного

потока в остаточном периоде.

11. ВНЕСЕНИЕ ИТОГОВЫХ ПОПРАВОК

После определения предварительной величиныстоимости необходимо внести итоговые поправки.

Выделяются две:

поправка

на

величину

нефункционирующих активов;

стоимости

поправка, корректирующая величину собственного

оборотного капитала.

12. 2. МЕТОД КАПИТАЛИЗАЦИИ ПРИБЫЛИ

Сущность данного метода выражается формулойОцененная стоимость =

Прибыль / Ставка капитализации

Метод капитализации прибыли в наибольшей степени

подходит для ситуаций, в которых ожидается, что

предприятие в течение длительного срока будет

получать примерно одинаковые величины прибыли

(или темпы ее роста будут постоянными).

13. АЛГОРИТМ РАСЧЕТА

Обоснование стабильности получения доходовОпределение величины капитализируемой прибыли

Расчет ставки капитализации

Капитализация прибыли

Внесение итоговых поправок

14. ВЫБОР ВЕЛИЧИНЫ ПРИБЫЛИ, КОТОРАЯ БУДЕТ КАПИТАЛИЗИРОВАНА

Оценщик может выбирать между несколькими вариантами:прибыль

последнего отчетного года;

прибыль

первого прогнозного года;

средняя

величина прибыли за несколько последних

отчетных лет (3-5 лет).

В качестве капитализируемой величины может выступать:

либо

чистая прибыль после уплаты налогов,

либо

прибыль до уплаты налогов,

либо

величина денежного потока.

15. РАСЧЕТ СТАВКИ КАПИТАЛИЗАЦИИ

С математической точки зрения ставка капитализации это делитель, который применяется для преобразованиявеличины прибыли или денежного потока за один период

времени в показатель стоимости.

Ставка капитализации =

Ставка дисконтирования + Ежегодный процент

возмещения вложенных средств

Ежегодный процент возмещения вложенных средств =

100 /Остаточный срок жизни объекта оценки

16. Методы сравнительного подхода

МЕТОД КОМПАНИИ - АНАЛОГА,МЕТОД СДЕЛОК,

МЕТОД ОТРАСЛЕВЫХ КОЭФФИЦИЕНТОВ,

МЕТОД РЫНОЧНОЙ ПРИВЛЕКАТЕЛЬНОСТИ,

МЕТОД КАПИТАЛИЗАЦИИ ДИВИДЕНДОВ,

МЕТОД СООТНОШЕНИЯ

СТОИМОСТИ АКЦИЙ.

РЫНОЧНОЙ И БАЛАНСОВОЙ

17. АЛГОРИТМ ОЦЕНКИ методами компании аналога и сделок, отраслевых коэффициентов:

1.Сбор необходимой информации,

2.

Сопоставление списка аналогичных предприятий,

3.

Финансовый анализ,

4.

Расчет оценочных мультипликаторов,

5.

Определение стоимости предприятия.

18. КРИТЕРИИ ОТБОРА КОМПАНИИ-АНАЛОГА

Отраслевое сходство. Список потенциально сопоставимых компаний

всегда принадлежит одной отрасли, однако не все предприятия, входящие

в отрасль или предлагающие свои товары на одном рынке, сопоставимы.

Размер. Сравнительные оценки размера компании включают такие

параметры, как объем реализованной продукции и услуг, объем прибыли,

число филиалов и т.д.

Перспективы роста. Оценивая перспективы роста компании, аналитик

рассматривает степень влияния трех основных факторов: общего уровня

инфляции, перспектив роста, отрасли в целом и индивидуальных

возможностей развития конкретной фирмы в рамках отрасли.

19.

Динамика доли предприятия на рынке. Эксперт должен внимательноизучить конкурентные преимущества и недостатки оцениваемой компании

по сравнению с аналогами.

Финансовый риск. Оценка

следующими способами:

финансового

риска

осуществляется

- сравнивается структура капитала или соотношение собственных и заемных

средств;

-

оценивается ликвидность или

обязательства текущими активами;

возможность

оплачивать

текущие

- анализируется кредитоспособность фирмы, или способность привлекать

заемные средства на выгодных условиях.

Качество менеджмента. Качество отчетной документации; возрастной

состав, уровень образования, опыт, зарплата управленческого персонала;

место компании на рынке.

20.

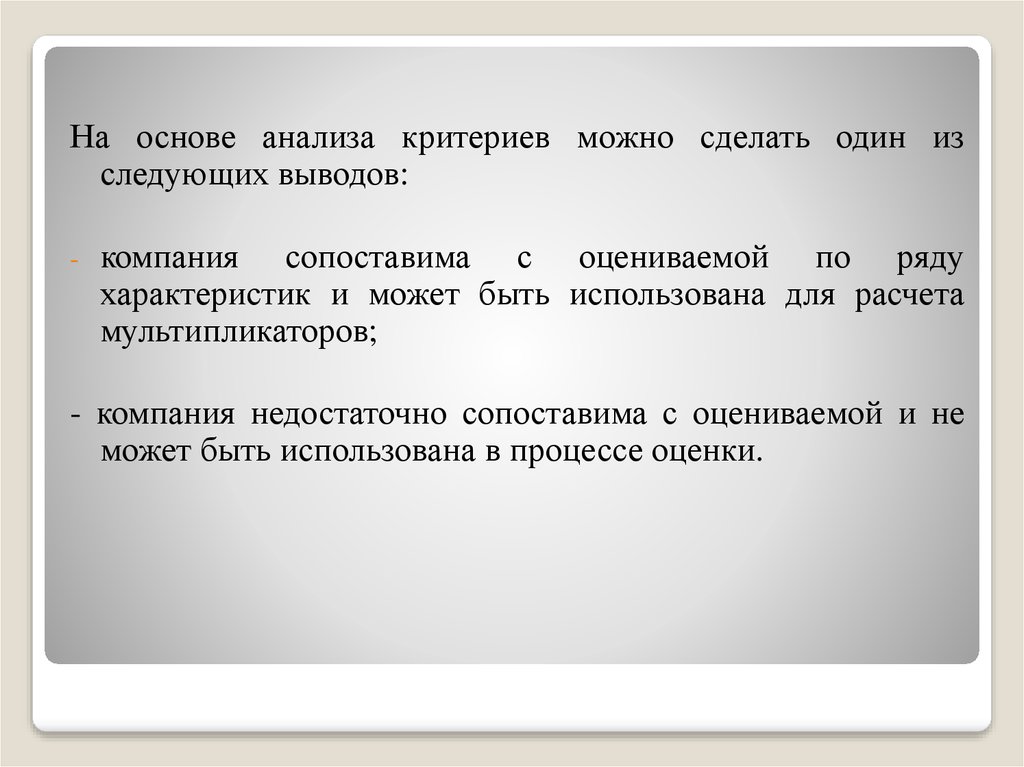

На основе анализа критериев можно сделать один изследующих выводов:

-

компания сопоставима с оцениваемой по ряду

характеристик и может быть использована для расчета

мультипликаторов;

- компания недостаточно сопоставима с оцениваемой и не

может быть использована в процессе оценки.

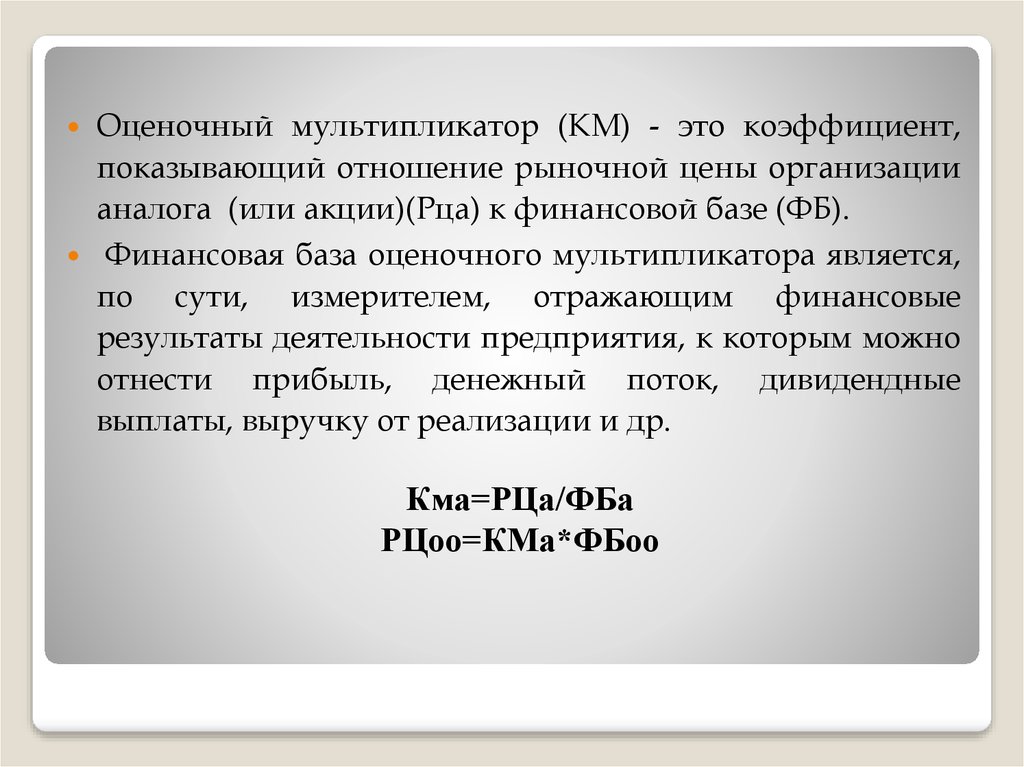

21.

Оценочный мультипликатор (КМ) - это коэффициент,показывающий отношение рыночной цены организации

аналога (или акции)(Рца) к финансовой базе (ФБ).

Финансовая база оценочного мультипликатора является,

по сути, измерителем, отражающим финансовые

результаты деятельности предприятия, к которым можно

отнести прибыль, денежный поток, дивидендные

выплаты, выручку от реализации и др.

Кма=РЦа/ФБа

РЦоо=КМа*ФБоо

22. В оценочной практике используются два типа мультипликаторов:

интервальные :- цена / прибыль;

- цена / денежный поток;

- цена / дивидендные

выплаты;

- цена / выручка от

реализации.

• моментные :

- цена / балансовая стоимость;

-цена / чистая стоимость

активов.

23. МУЛЬТИПЛИКАТОРЫ

Мультипликатор цена / прибыльВ

качестве финансовой базы подходит любой

показатель прибыли, который может быть рассчитан

аналитиком в процессе ее распределения:

чистая прибыль,

прибыль до налогообложения,

прибыль до уплаты процентов и налогов и т.д.

Основное требование - обеспечить полную

идентичность финансовой базы для аналога и

оцениваемой фирмы.

24.

Мультипликатор цена / прибыль существенно зависит отметодов бухгалтерского учета.

Если в качестве аналога выступает зарубежная компания,

необходимо привести системы распределения прибыли к

единым стандартам.

В качестве базы для расчета мультипликатора можно

использовать:

сумму прибыли, полученную в последний год перед датой

оценки,

среднегодовую

сумму прибыли, исчисленную за

последние пять лет. Оценочный период может быть

увеличен или уменьшен в зависимости от имеющейся

информации

и

наличия

нетипичных

ситуаций,

искажающих основную тенденцию в динамике прибыли.

25.

Базой расчета мультипликатора цена / денежныйпоток может служить любой показатель прибыли,

увеличенный на сумму начисленной амортизации.

Следовательно, аналитик может использовать

несколько вариантов данного мультипликатора.

Ориентация на мультипликатор цена / денежный

поток предпочтительна при оценке предприятий, в

активах которых преобладает недвижимость.

26.

Мультипликатор цена / дивиденды может рассчитыватьсякак на базе фактически выплаченных дивидендов, так и на

основе потенциальных дивидендных выплат.

Под потенциальными дивидендами понимаются типичные

дивидендные выплаты по группе сходных предприятий,

исчисленные в процентах к чистой прибыли.

Мультипликатор целесообразно использовать, если

дивиденды выплачиваются достаточно стабильно как в

аналогах, так и в оцениваемой компании либо

способность компании платить дивиденды может быть

обоснованно спрогнозирована.

Оценщик должен удостовериться, что сумма дивидендов

рассчитана по годовой процентной ставке, даже если

дивиденды выплачиваются ежеквартально.

27.

Мультипликаторы цена / выручка от реализации, цена /физический объем

Хорошие результаты эти мультипликаторы дают при оценке

предприятий сферы услуг (реклама, страхование,

ритуальные услуги и т.п.).

Мультипликатор цена / выручка от реализации не зависит от

методов бухучета.

Особенность применения мультипликатора цена / выручка

от реализации заключается в том, что оценщик должен

обязательно учитывать структуру капитала оцениваемой

компании и аналогов. Если они существенно различаются,

то мультипликатор лучше определять в расчете на

инвестированный капитал., который рассчитывается как

сумма

собственного

капитала

и

долгосрочных

обязательств.

28.

Мультипликатор цена / физический объем являетсяразновидностью мультипликатора цена / выручка от

реализации.

В этом случае цена сопоставляется не со стоимостным, а с

натуральным показателем, который может отражать

физический

объем

производства,

размер

производственных площадей, количество установленного

оборудования, а также любую другую единицу измерения

мощности.

29.

Мультипликатор цена / балансовая стоимость используетбалансовую стоимость аналогичных компаний на дату

оценки либо на последнюю отчетную дату.

Этот мультипликатор относится к так называемым

моментным показателям, поскольку определяется по

информации о состоянии на конкретную дату, а не за

определенный отрезок времени. Оптимальная сфера

применения

данного

мультипликатора

оценка

холдинговых компаний либо быстрая реализация крупных

пакетов акций. Финансовой базой для расчета являются

чистые активы оцениваемой компании и компаний аналогов. Причем за основу можно брать как балансовые

отчеты компаний, так и ориентированную величину

чистых активов, полученную оценщиком расчетным

путем.

30.

Мультипликатор цена / чистая стоимость активовможно применять в том случае, если соблюдаются

следующие требования:

- оцениваемая компания имеет значительные вложения в

собственность;

- основной деятельностью компании является хранение,

покупка и продажа такой собственности, управленческий

и рабочий персонал добавляет к продукции в этом случае

незначительную стоимость.

Если возможно применение мультипликатора цена /

чистая стоимость активов, то в состав критериев

сопоставимости оценщик должен дополнительно:

- проанализировать по аналогам и оцениваемой компании

долю прибыли в выручке от реализации, так как решение

о купле - продаже акций может привести к

искусственному росту прибыли в последний год;

31.

- изучить по всему списку сравниваемых компанийструктуру активов, используя различные признаки

классификации, такие как виды активов, местоположение и

т.д.;

- проанализировать чистые активы всех компаний, что

позволит определить наличие и долю в них акций,

представляющих контрольные пакеты дочерних фирм;

- оценить ликвидность всех финансовых активов

компании,

так

как

соотношение

доли

акций,

принадлежащих публичны компаниям, является ключевым

признаком сопоставимости.

32.

Сравнительный подход позволяет использовать аналитикумаксимальное число всех возможных вариантов

мультипликаторов, следовательно, в процессе расчета

будет получено столько же вариантов стоимости.

Аналитик в качестве итоговой величины может предложить:

простую среднюю всех полученных величин, что будет

означать одинаковое доверие всем мультипликаторам.

метод взвешивания, каждому мультипликатору придается

конкретный вес, на основе взвешивания получается

итоговая величина стоимости, которая может быть взята за

основу для проведения последующих корректировок.

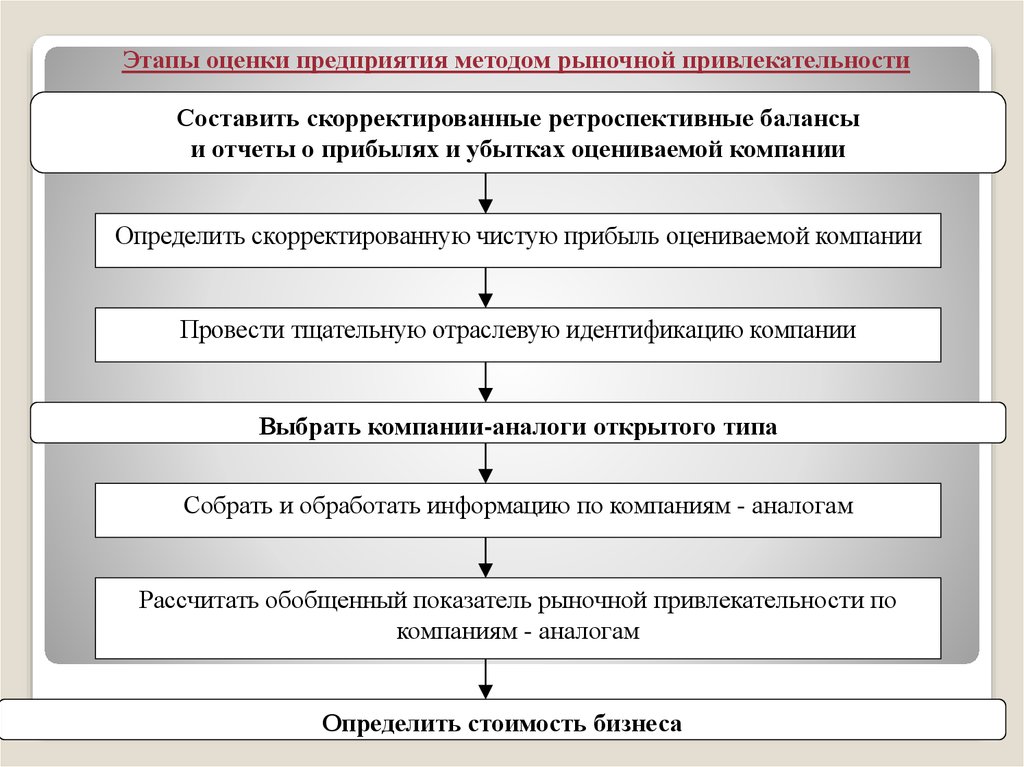

33.

Этапы оценки предприятия методом рыночной привлекательностиСоставить скорректированные ретроспективные балансы

и отчеты о прибылях и убытках оцениваемой компании

Определить скорректированную чистую прибыль оцениваемой компании

Провести тщательную отраслевую идентификацию компании

Выбрать компании-аналоги открытого типа

Собрать и обработать информацию по компаниям - аналогам

Рассчитать обобщенный показатель рыночной привлекательности по

компаниям - аналогам

Определить стоимость бизнеса

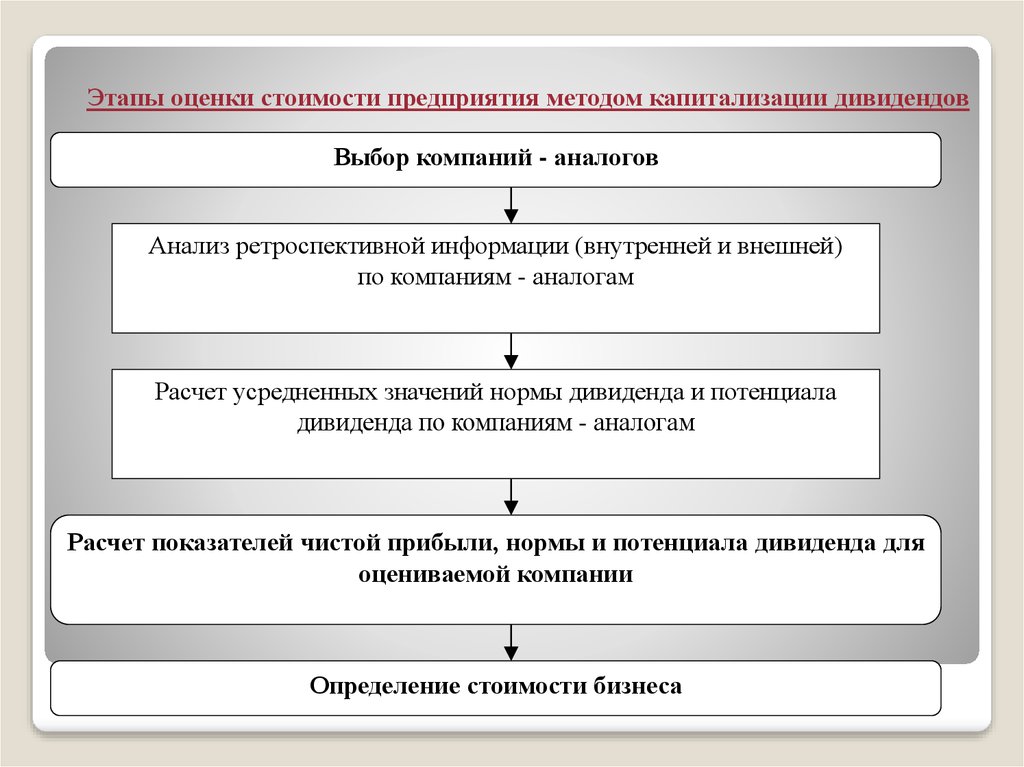

34.

Этапы оценки стоимости предприятия методом капитализации дивидендовВыбор компаний - аналогов

Анализ ретроспективной информации (внутренней и внешней)

по компаниям - аналогам

Расчет усредненных значений нормы дивиденда и потенциала

дивиденда по компаниям - аналогам

Расчет показателей чистой прибыли, нормы и потенциала дивиденда для

оцениваемой компании

Определение стоимости бизнеса

35. 1. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Методы затратного подхода1. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Рыночная стоимость бизнеса =

Чистые активы* Коэффициент эффективности бизнеса

Чистые активы – это величина, определяемая путем

вычитания из суммы активов компании, принимаемых к

расчету, суммы ее обязательств, принимаемых к расчету:

ЧА = Ар – Пр

Нормативным документом, регламентирующим порядок расчета активов,

является «порядок оценки стоимости чистых активов АО» №03-6/пз

36. Схема определения стоимости компании на основе метода чистых активов

I. Активы1.

Нематериальные активы

2.

Основные средства

3.

Доходные вложения в материальные ценности

4.

Долгосрочные и краткосрочные финансовые вложения

5.

Прочие внеоборотные активы

6.

Запасы

7.

Налог на добавленную стоимость по приобретенным ценностям

8.

Дебиторская задолженность

9.

Денежные средства

10

Прочие оборотные активы

11.

Итого активы, принимаемые к расчету (сумма данных пунктов 1-10)

II. Пассивы

12.

Долгосрочные обязательства по займам и кредитам

13.

Прочие долгосрочные обязательства

14.

Краткосрочные обязательства по займам и кредитам

15.

Кредиторская задолженность

16.

Задолженность участникам (учредителям) по выплате доходов

17.

Резервы предстоящих расходов

18.

Прочие краткосрочные обязательства

19.

Итого пассивы, принимаемые к расчету (сумма данных пунктов 12-18)

20.

Стоимость чистых активов акционерного общества (итого активы, принимаемые к

расчету (стр. 11), минус итого пассивы, принимаемые к расчету (стр. 19))

37. 2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

Ликвидационная стоимость определяется в случае принудительнойликвидации компании.

Ликвидационная стоимость означает чистую сумму, которую

собственник может получить при ликвидации компании и раздельной

распродаже ее активов.

При расчете ликвидационной стоимости необходимо дисконтировать

ожидаемую выручку от продаж активов по ставке, учитывающей

связанный с ликвидацией риск. Базовым периодом является дата

оценки компании.

Ликвидационная стоимость определяется на базе текущей рыночной

стоимости активов компании с учетом времени их реализации по

календарному графику ликвидации активов.

38. Схема определения стоимости компании на основе метода ликвидационной стоимости

1. Определение позиций имущества, которое может бытьреализовано;

2. Определение рыночной стоимости активов, подлежащих

реализации;

3. Разработка графика ликвидации активов;

4. Расчет ликвидационных издержек по группам активов;

5. Корректировка стоимости реализованных активов и

ликвидационных издержек в соответствии с временным

фактором реализации;

6. Расчет ликвидационной стоимости