finance

financeSimilar presentations:

Теоретические и методические основы финансового менеджмента

1.

Тема: «Теоретические и методические основыфинансового менеджмента.»

учебная дисциплина: «Финансовый менеджмент».

2.

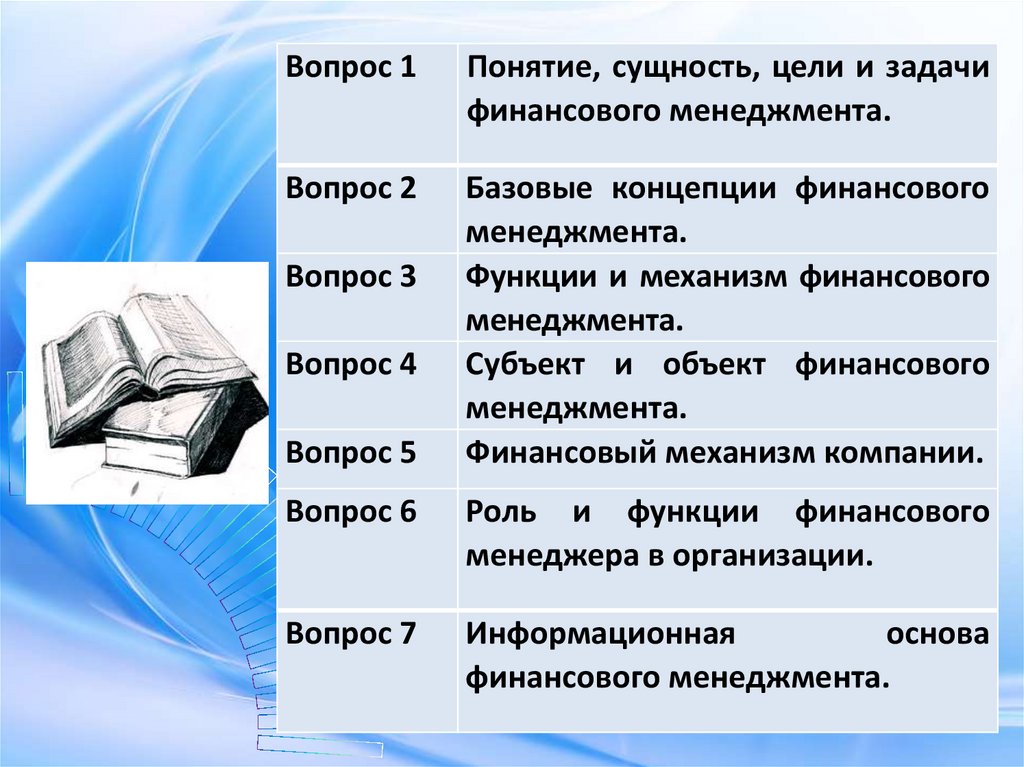

Вопрос 1Понятие, сущность, цели и задачи

финансового менеджмента.

Вопрос 2

Базовые концепции финансового

менеджмента.

Функции и механизм финансового

менеджмента.

Субъект и объект финансового

менеджмента.

Финансовый механизм компании.

Вопрос 3

Вопрос 4

Вопрос 5

Вопрос 6

Роль и функции финансового

менеджера в организации.

Вопрос 7

Информационная

основа

финансового менеджмента.

3.

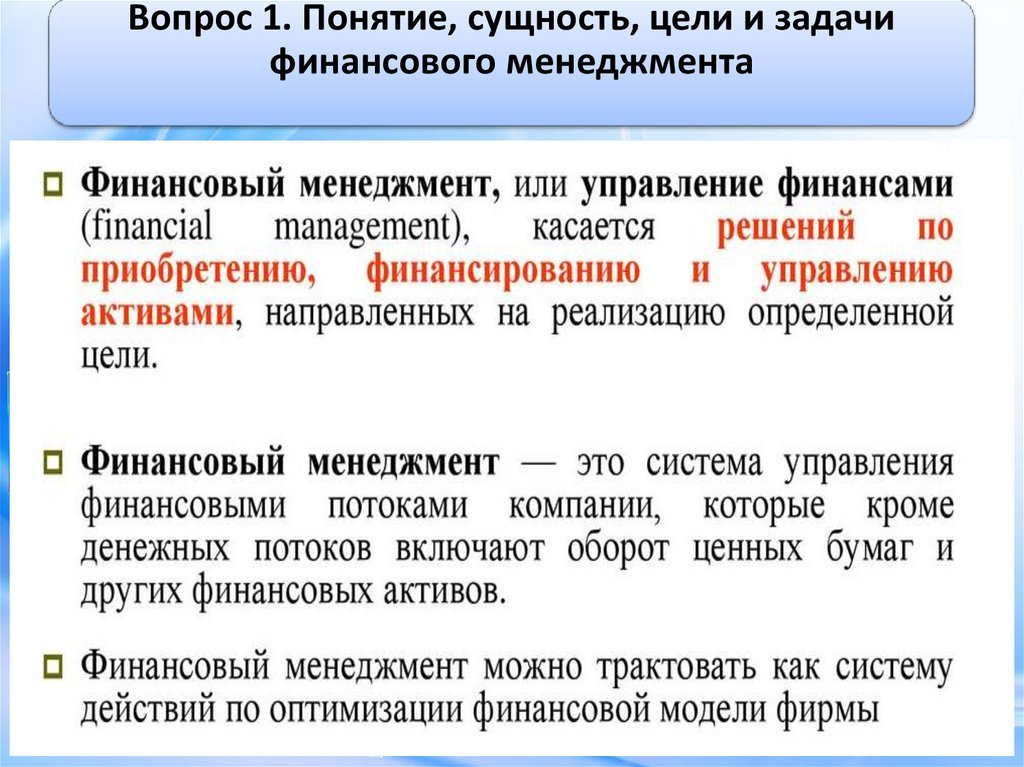

Вопрос 1. Понятие, сущность, цели и задачифинансового менеджмента

4.

5.

6.

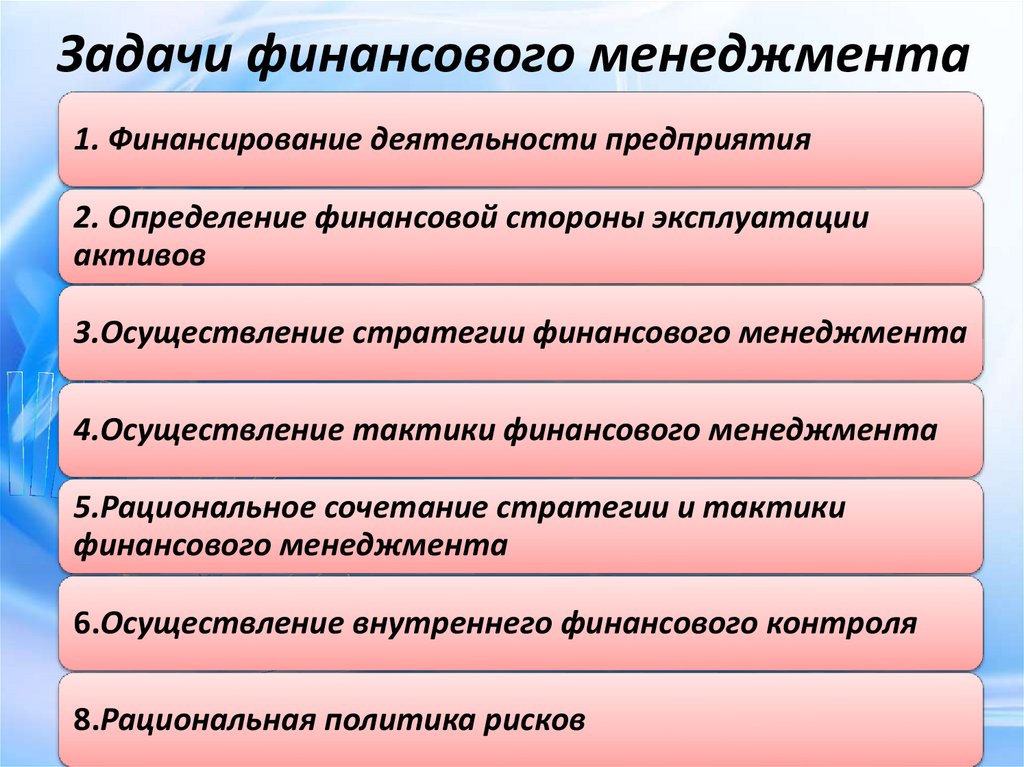

Задачи финансового менеджмента1. Финансирование деятельности предприятия

2. Определение финансовой стороны эксплуатации

активов

3.Осуществление стратегии финансового менеджмента

4.Осуществление тактики финансового менеджмента

5.Рациональное сочетание стратегии и тактики

финансового менеджмента

6.Осуществление внутреннего финансового контроля

8.Рациональная политика рисков

7.

СФЕРЫ ФИНАНСОВОГО УПРАВЛЕНИЯоперационная

деятельность

предприятия

инвестиционная

деятельность

предприятия

финансовая

деятельность

предприятия

8.

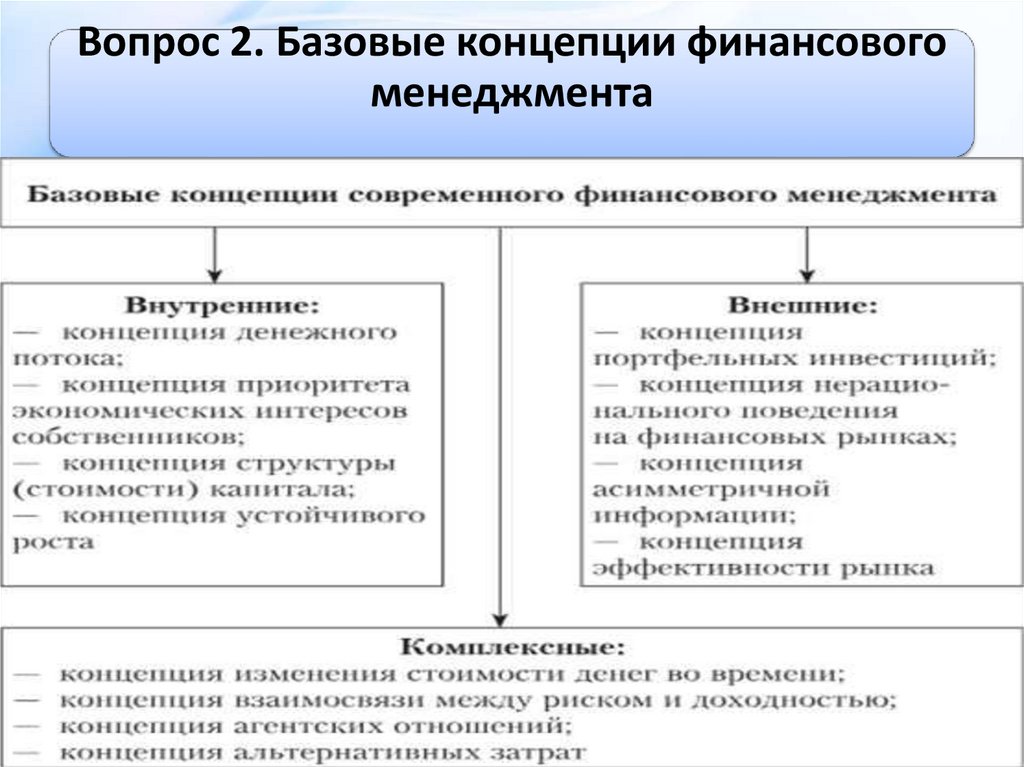

Вопрос 2. Базовые концепции финансовогоменеджмента

9.

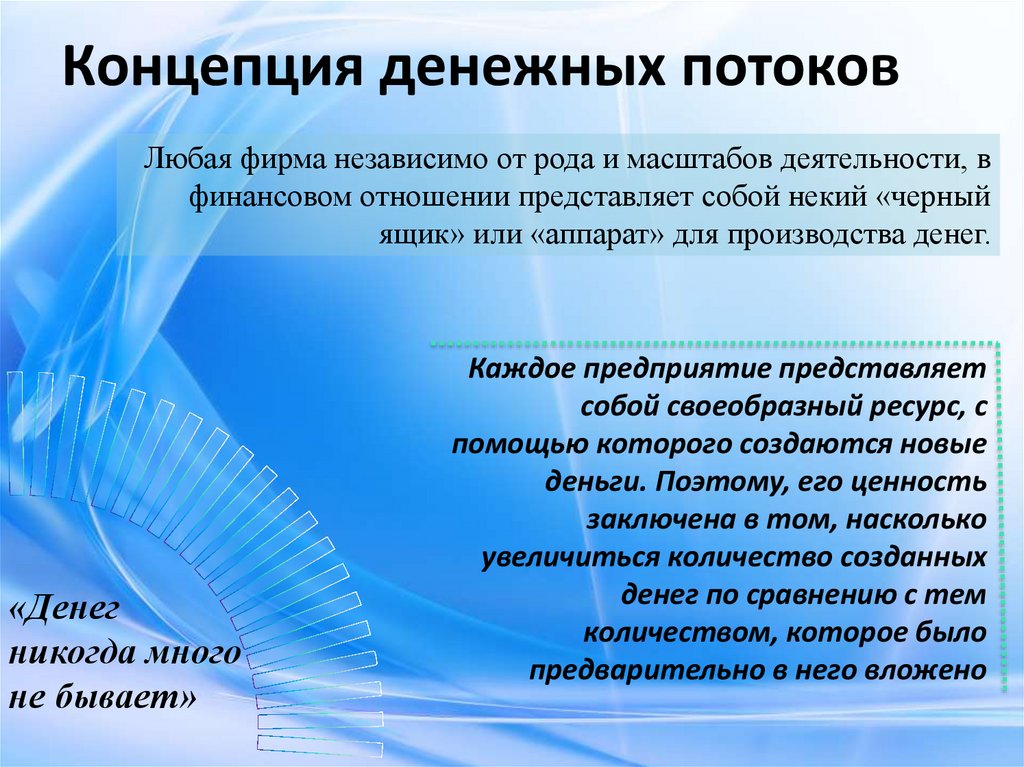

Концепция денежных потоковЛюбая фирма независимо от рода и масштабов деятельности, в

финансовом отношении представляет собой некий «черный

ящик» или «аппарат» для производства денег.

«Денег

никогда много

не бывает»

Каждое предприятие представляет

собой своеобразный ресурс, с

помощью которого создаются новые

деньги. Поэтому, его ценность

заключена в том, насколько

увеличиться количество созданных

денег по сравнению с тем

количеством, которое было

предварительно в него вложено

10.

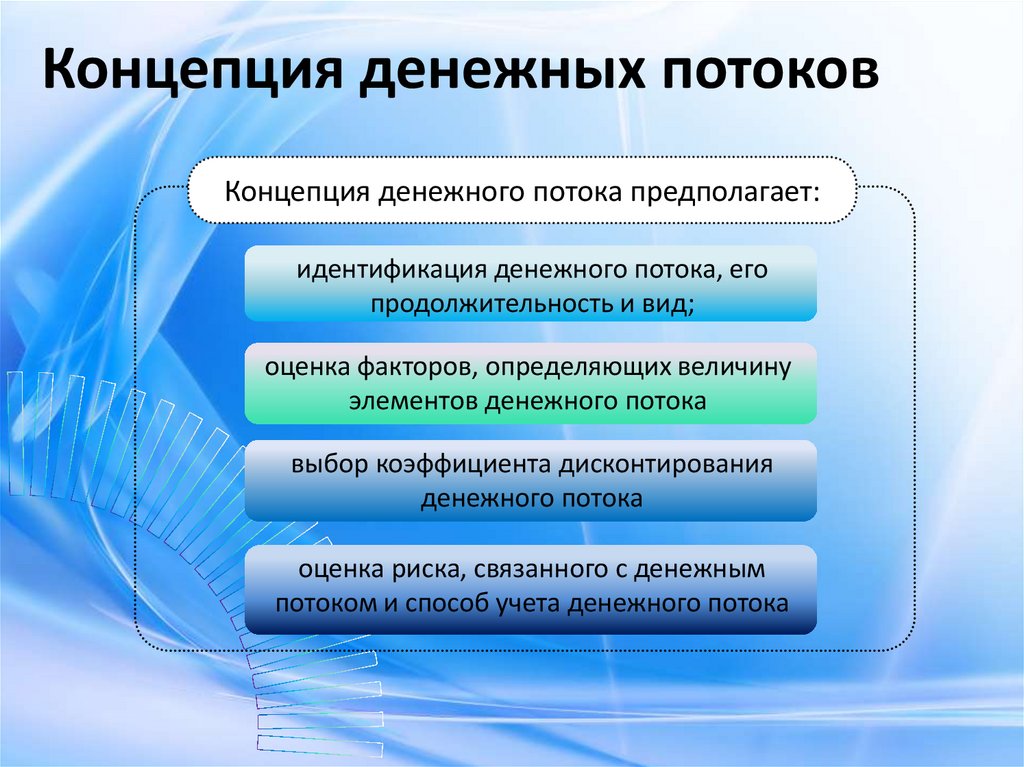

Концепция денежных потоковКонцепция денежного потока предполагает:

идентификация денежного потока, его

продолжительность и вид;

оценка факторов, определяющих величину

элементов денежного потока

выбор коэффициента дисконтирования

денежного потока

оценка риска, связанного с денежным

потоком и способ учета денежного потока

11.

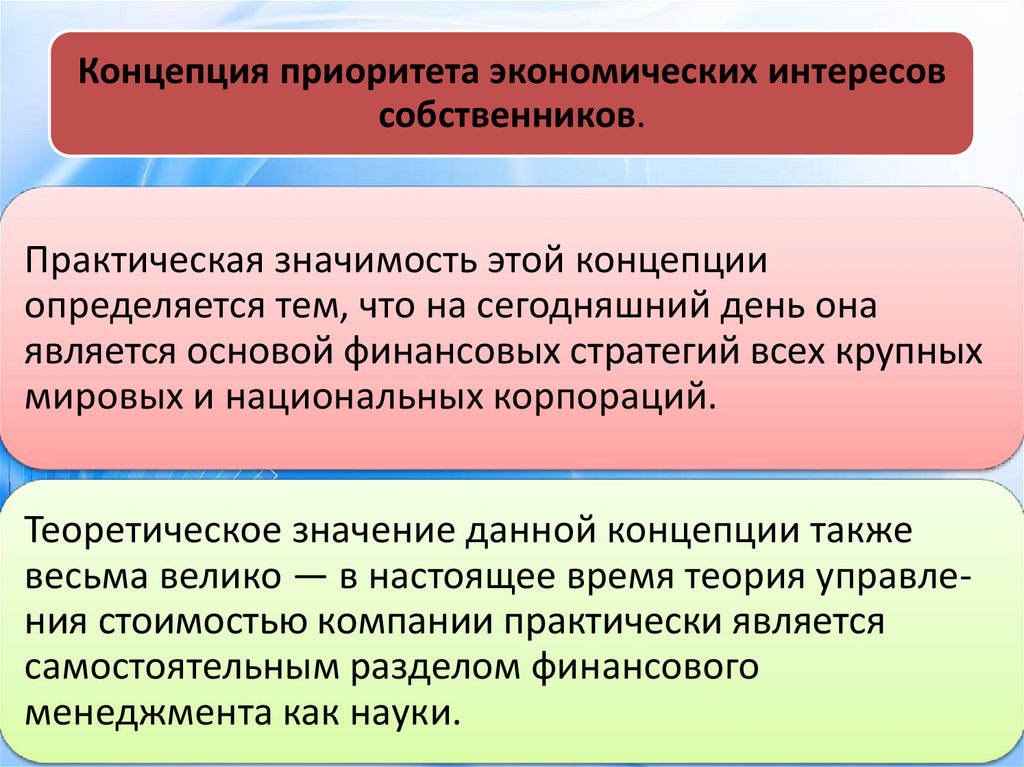

Концепция приоритета экономических интересовсобственников.

Практическая значимость этой концепции

определяется тем, что на сегодняшний день она

является основой финансовых стратегий всех крупных

мировых и национальных корпораций.

Теоретическое значение данной концепции также

весьма велико — в настоящее время теория управления стоимостью компании практически является

самостоятельным разделом финансового

менеджмента как науки.

12.

Концепция стоимости капиталаСмысл концепции финансового менеджмента как

стоимости капитала состоит в том, что обслуживание того или иного

денежного источника обходится компании не одинаково. Каждый

источник финансирования имеет свою стоимость.

Стоимость капитала показывает

минимальный уровень денежного дохода,

необходимого для покрытия затрат по

поддержанию денежного источника и

позволяющего не оказаться в убытке.

13.

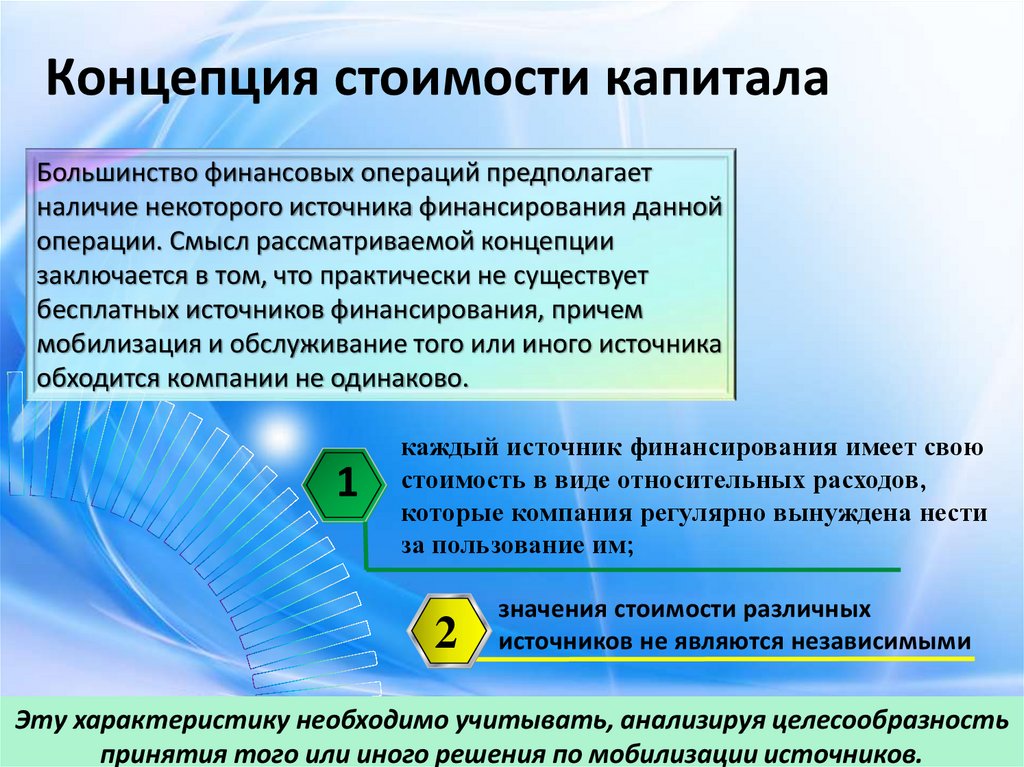

Концепция стоимости капиталаБольшинство финансовых операций предполагает

наличие некоторого источника финансирования данной

операции. Смысл рассматриваемой концепции

заключается в том, что практически не существует

бесплатных источников финансирования, причем

мобилизация и обслуживание того или иного источника

обходится компании не одинаково.

1

каждый источник финансирования имеет свою

стоимость в виде относительных расходов,

которые компания регулярно вынуждена нести

за пользование им;

2

значения стоимости различных

источников не являются независимыми

Эту характеристику необходимо учитывать, анализируя целесообразность

принятия того или иного решения по мобилизации источников.

14.

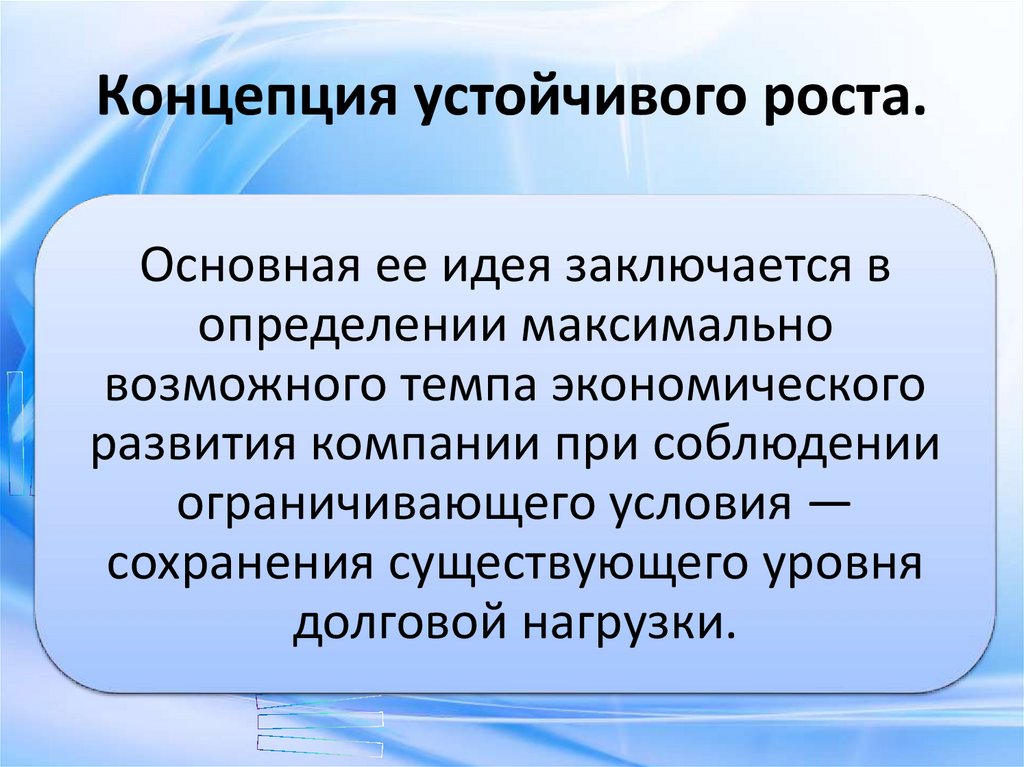

Концепция устойчивого роста.Основная ее идея заключается в

определении максимально

возможного темпа экономического

развития компании при соблюдении

ограничивающего условия —

сохранения существующего уровня

долговой нагрузки.

15.

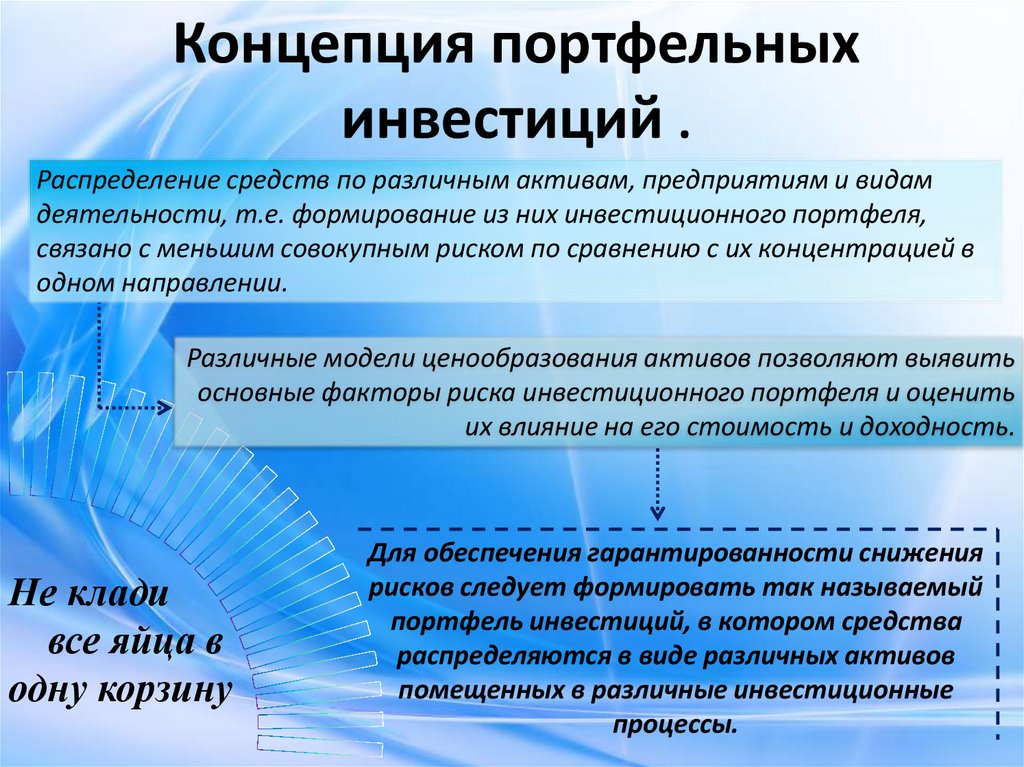

Концепция портфельныхинвестиций .

Распределение средств по различным активам, предприятиям и видам

деятельности, т.е. формирование из них инвестиционного портфеля,

связано с меньшим совокупным риском по сравнению с их концентрацией в

одном направлении.

Различные модели ценообразования активов позволяют выявить

основные факторы риска инвестиционного портфеля и оценить

их влияние на его стоимость и доходность.

Не клади

все яйца в

одну корзину

Для обеспечения гарантированности снижения

рисков следует формировать так называемый

портфель инвестиций, в котором средства

распределяются в виде различных активов

помещенных в различные инвестиционные

процессы.

16.

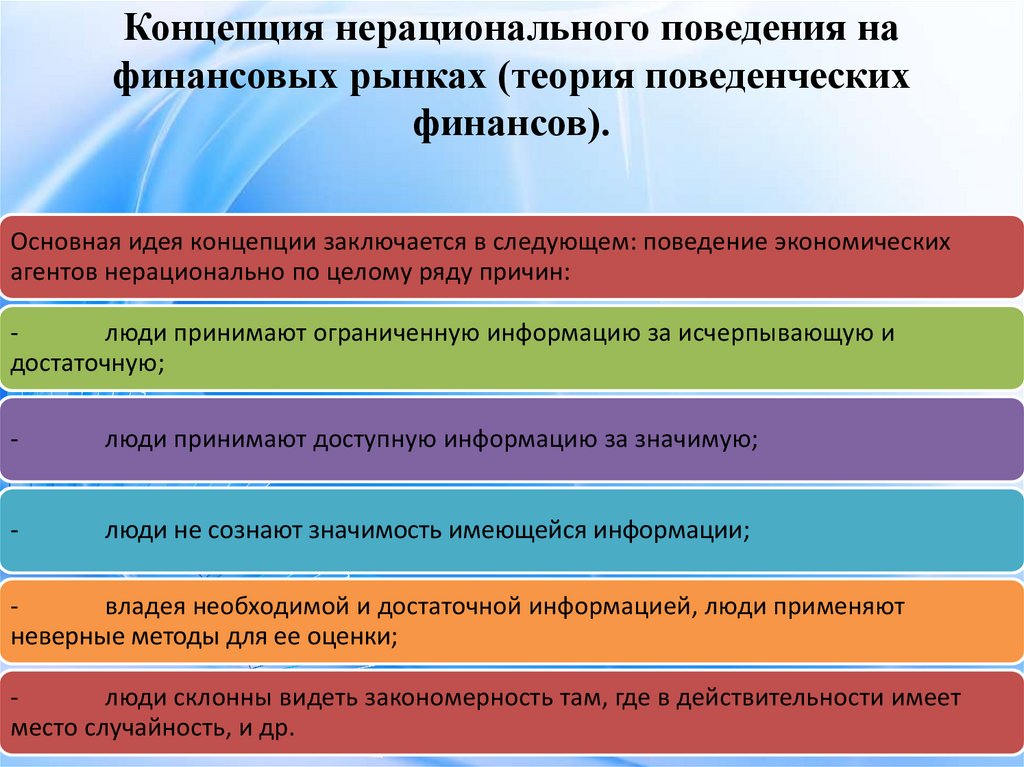

Концепция нерационального поведения нафинансовых рынках (теория поведенческих

финансов).

Основная идея концепции заключается в следующем: поведение экономических

агентов нерационально по целому ряду причин:

люди принимают ограниченную информацию за исчерпывающую и

достаточную;

-

люди принимают доступную информацию за значимую;

-

люди не сознают значимость имеющейся информации;

владея необходимой и достаточной информацией, люди применяют

неверные методы для ее оценки;

люди склонны видеть закономерность там, где в действительности имеет

место случайность, и др.

17.

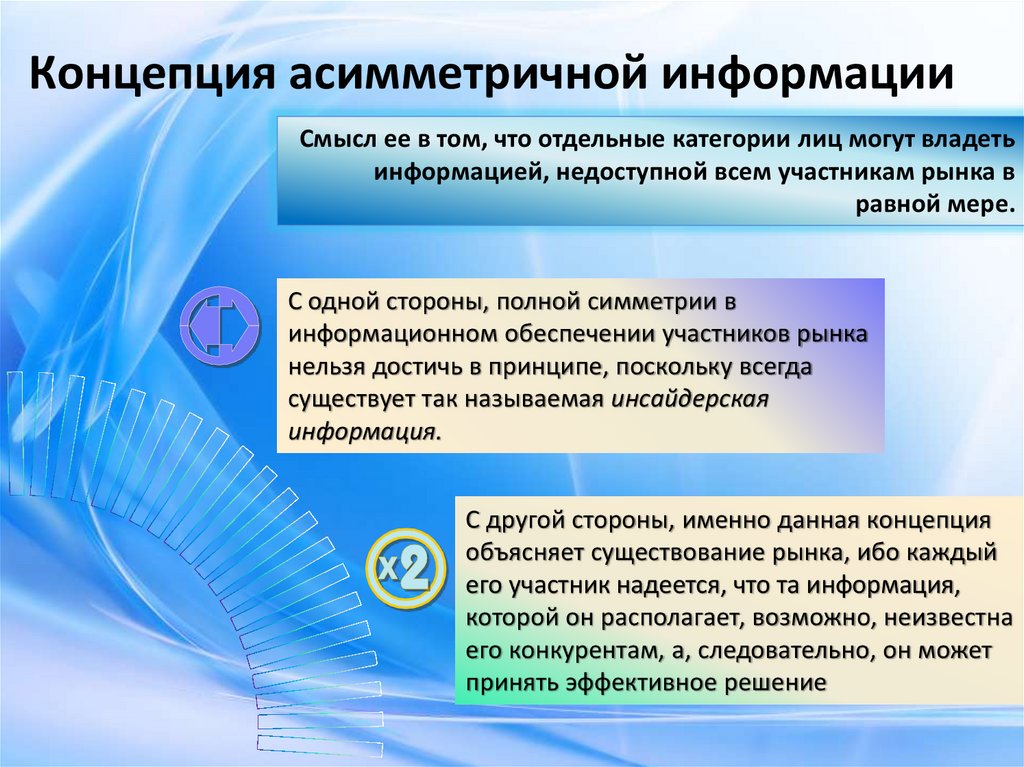

Концепция асимметричной информацииСмысл ее в том, что отдельные категории лиц могут владеть

информацией, недоступной всем участникам рынка в

равной мере.

С одной стороны, полной симметрии в

информационном обеспечении участников рынка

нельзя достичь в принципе, поскольку всегда

существует так называемая инсайдерская

информация.

С другой стороны, именно данная концепция

объясняет существование рынка, ибо каждый

его участник надеется, что та информация,

которой он располагает, возможно, неизвестна

его конкурентам, а, следовательно, он может

принять эффективное решение

18.

Концепция эффективности рынкаВ условиях рыночной экономики большинство компаний в той или иной степени

связано с рынками капитала, на которых можно найти дополнительные источники

финансирования, получить некоторый спекулятивный доход, сформировать

инвестиционный портфель для поддержания платежеспособности и др.

Принятие решений и выбор поведения на рынке капитала, равно как

и активность операций на нем тесно связаны с концепцией

эффективности рынка, суть которой может быть выражена

следующими ключевыми тезисами:

1

Уровень насыщения рынка релевантной информацией

является существенным фактором ценообразования

на данном рынке.

2

Рынки капитала как основные источники

дополнительного финансирования фирмы в

информационном плане не являются абсолютно

эффективными.

19.

Концепция эффективности рынкаДостижение информационной эффективности рынка

базируется на выполнении ряда условий:

1. Все субъекты рынка действуют

рационально, стремясь

максимизировать ожидаемую выгоду

5. Сверхдоходы от

сделки с ценными

бумагами как

равновероятное

прогнозируемое

событие для всех

участников рынка

невозможны

2. Отсутствуют транзакционные

затраты, налоги и другие факторы,

препятствующие совершению сделок.

3. Рынку

свойственна

множественность

покупателей и

продавцов.

4. Информация становится доступной всем

субъектам рынка капитала одновременно, и ее

получение не связано с какими-либо затратами.

20.

Концепция временной ценности денегДеньги, которыми мы обладаем в разные моменты времени,

имеют неодинаковую ценность. Более того, в бизнесе и в

повседневной жизни время получения денег играет не

меньшую роль, чем сами размеры сумм.

Какова бы не была величина выходного денежного

потока, она будет получена только через

определенный период времени.

Однако деньги, необходимые для

получения указанного потока, необходимо

«заложить» в аппарат сейчас

Время –

деньги

Принимая решение о целесообразности

подобных вложений, нужно уметь оценивать

будущие денежные потоки с позиции текущего

момента времени, т.е. определять их современную

стоимость

21.

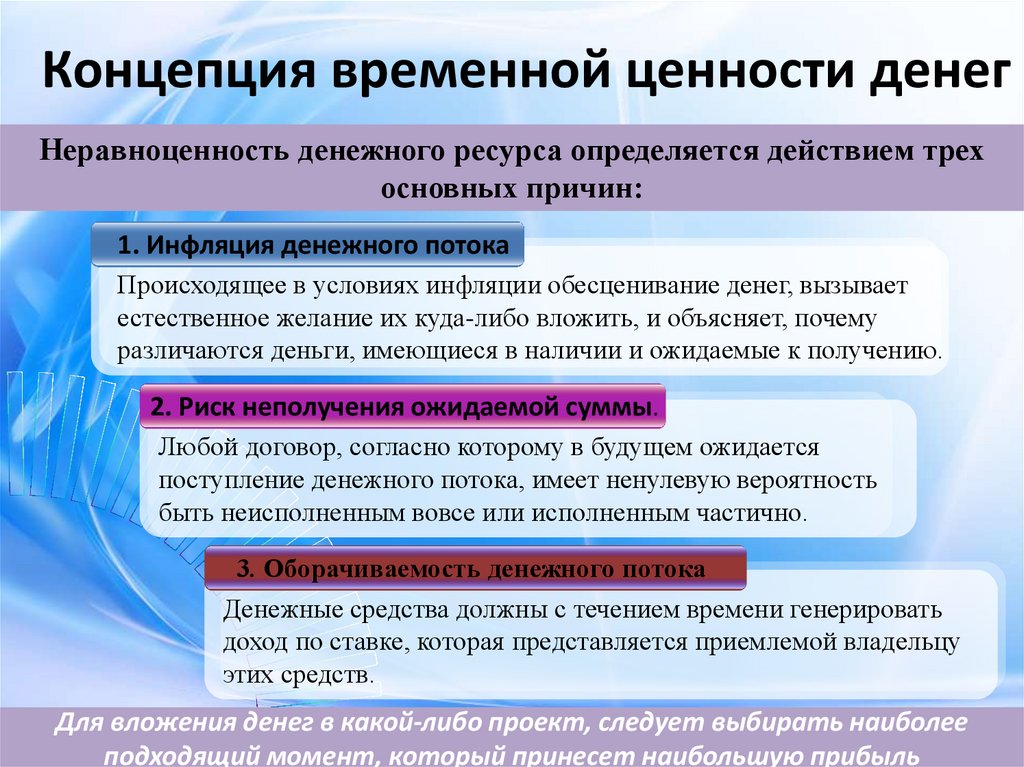

Концепция временной ценности денегНеравноценность денежного ресурса определяется действием трех

основных причин:

1. Инфляция денежного потока

Происходящее в условиях инфляции обесценивание денег, вызывает

естественное желание их куда-либо вложить, и объясняет, почему

различаются деньги, имеющиеся в наличии и ожидаемые к получению.

2. Риск неполучения ожидаемой суммы.

Любой договор, согласно которому в будущем ожидается

поступление денежного потока, имеет ненулевую вероятность

быть неисполненным вовсе или исполненным частично.

3. Оборачиваемость денежного потока

Денежные средства должны с течением времени генерировать

доход по ставке, которая представляется приемлемой владельцу

этих средств.

Для вложения денег в какой-либо проект, следует выбирать наиболее

подходящий момент, который принесет наибольшую прибыль

22.

Концепция риска и доходностиДанная концепция акцентирует внимание

менеджера на необходимости оценки не только

возможных результатов хозяйственной операции,

но и рисков, связанных с их получением.

Согласно этой концепции, понятие риска оправдано лишь в

том случае, если предполагаемый доход является возможным

и приемлемым и при этом наступление рискового события не

приведет к негативным последствиям для бизнеса.

Кто не

рискует,

тот не

выигрывает

Чем выше риски, там выше вероятность

получения как положительного

результата от их использования, так и

отрицательного.

23.

Концепция агентских отношенийВступая в экономические отношения, субъекты всегда

стремятся действовать в своих интересах, при этом их

интересы могут не совпадать.

Под агентскими понимаются отношения двух участников,

один из которых (заказчик) передает другому(клиенту) свои

функции.

Своя

рубаха

ближе к

телу.

Концепция агентских отношений изучает

сущность и причины возникновения

подобных конфликтов, а так же

разрабатывает методы и инструменты,

позволяющие преодолевать или снижать

их негативные последствия.

24.

Концепция альтернативных затратНазываемая также концепцией затрат упущенных возможностей

Принятие любого решения финансового характера в

подавляющем большинстве случаев связано с

отказом от какого-то альтернативного варианта,

который мог бы принести определенный доход. Этот

упущенный доход по возможности необходимо

учитывать при принятии решений.

Например, организация и поддержание любой системы контроля стоит

определенных денег, т. е, налицо затраты, которых, в принципе, можно избежать;

с другой стороны, отсутствие систематизированного контроля может привести к

гораздо большим потерям. Не случайно в крупных фирмах всегда

предусматривается создание службы внутреннего аудита, которая затратная по

определению, не приносит прямого дохода, однако минимизирует прямые и

косвенные потери от некачественного исполнения различными подразделениями

своих функций.

25.

Теории структуры капитала идивидендной политики.

Изучение фундаментальных положений данной

теории позволяет лучше понять факторы, которые

необходимо учитывать в процессе принятия решений

по финансированию деятельности фирмы.

Ключевая проблема дивидендной политики

заключается в отыскании оптимального

соотношения между выплатами в пользу

представивших капитал владельцев фирмы и

той частью прибыли, которая направляется на

дальнейшее развитие бизнеса.

26.

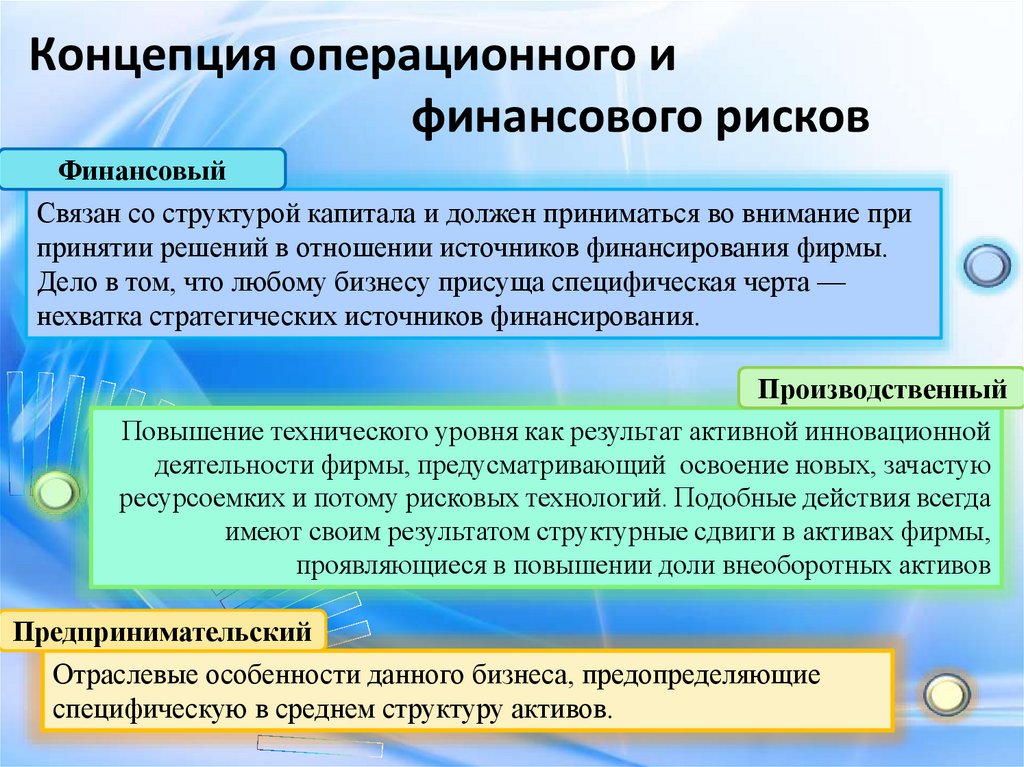

Концепция операционного ифинансового рисков

Любой фирме всегда свойственны два основных типа

риска

Финансовый

Операционный

Производственный

Предпринимательский

27.

Концепция операционного ифинансового рисков

Финансовый

Связан со структурой капитала и должен приниматься во внимание при

принятии решений в отношении источников финансирования фирмы.

Дело в том, что любому бизнесу присуща специфическая черта —

нехватка стратегических источников финансирования.

Производственный

Повышение технического уровня как результат активной инновационной

деятельности фирмы, предусматривающий освоение новых, зачастую

ресурсоемких и потому рисковых технологий. Подобные действия всегда

имеют своим результатом структурные сдвиги в активах фирмы,

проявляющиеся в повышении доли внеоборотных активов

Предпринимательский

Отраслевые особенности данного бизнеса, предопределяющие

специфическую в среднем структуру активов.

28.

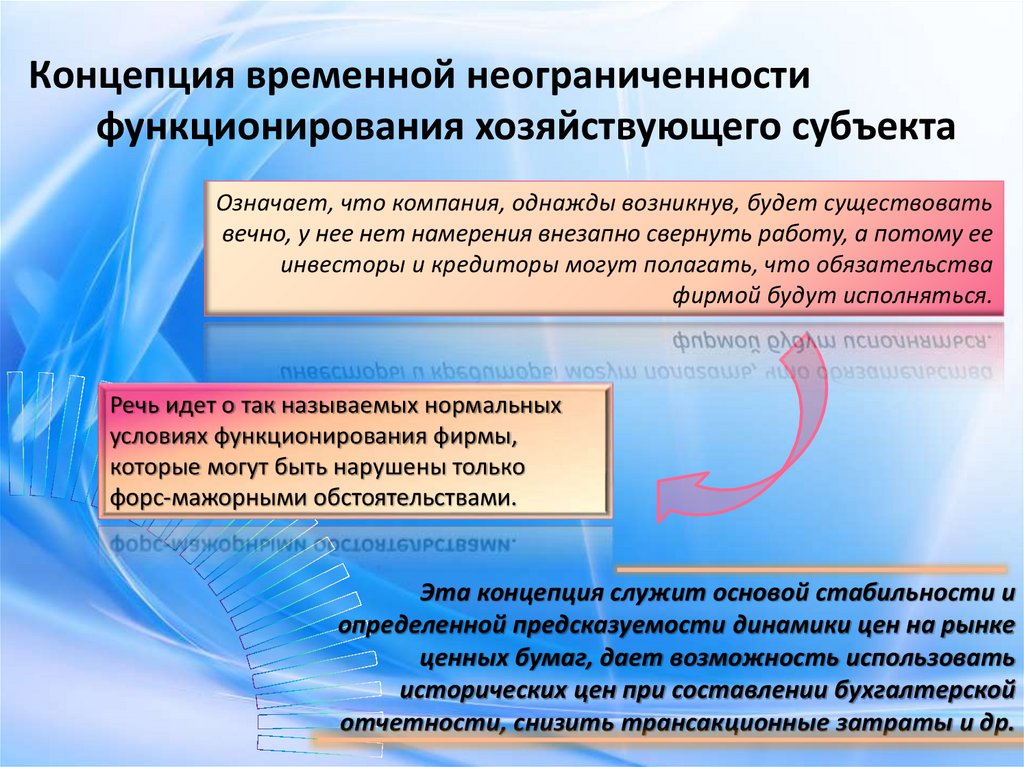

Концепция временной неограниченностифункционирования хозяйствующего субъекта

Означает, что компания, однажды возникнув, будет существовать

вечно, у нее нет намерения внезапно свернуть работу, а потому ее

инвесторы и кредиторы могут полагать, что обязательства

фирмой будут исполняться.

Речь идет о так называемых нормальных

условиях функционирования фирмы,

которые могут быть нарушены только

форс-мажорными обстоятельствами.

Эта концепция служит основой стабильности и

определенной предсказуемости динамики цен на рынке

ценных бумаг, дает возможность использовать

исторических цен при составлении бухгалтерской

отчетности, снизить трансакционные затраты и др.

29.

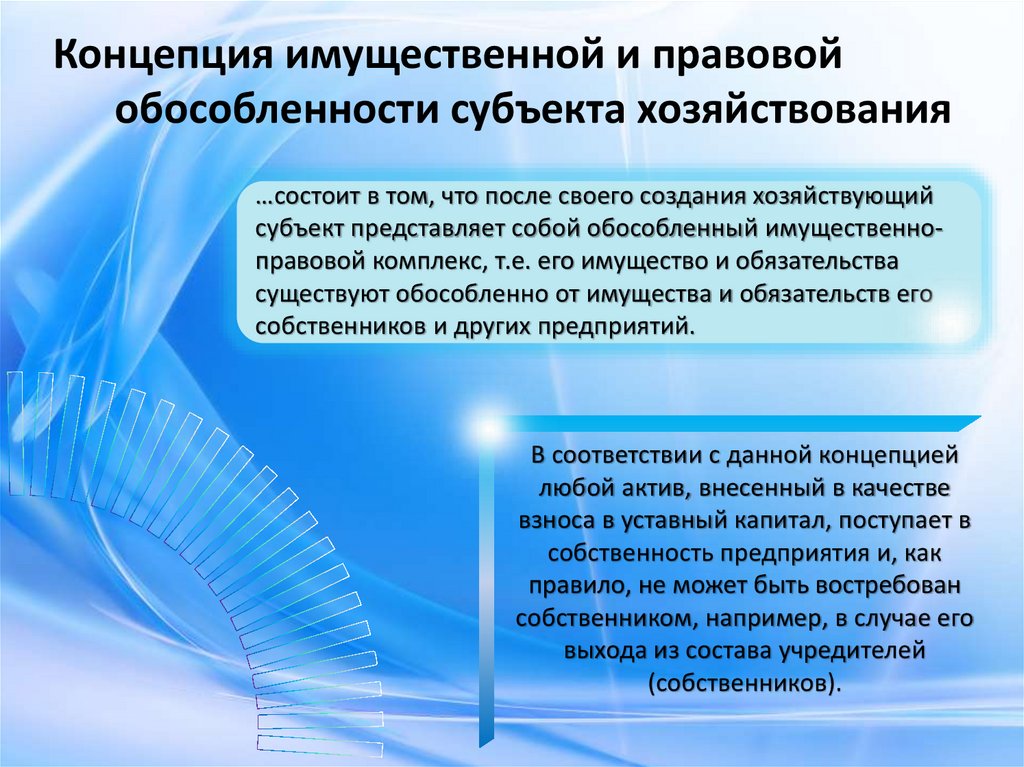

Концепция имущественной и правовойобособленности субъекта хозяйствования

…состоит в том, что после своего создания хозяйствующий

субъект представляет собой обособленный имущественноправовой комплекс, т.е. его имущество и обязательства

существуют обособленно от имущества и обязательств его

собственников и других предприятий.

В соответствии с данной концепцией

любой актив, внесенный в качестве

взноса в уставный капитал, поступает в

собственность предприятия и, как

правило, не может быть востребован

собственником, например, в случае его

выхода из состава учредителей

(собственников).

30.

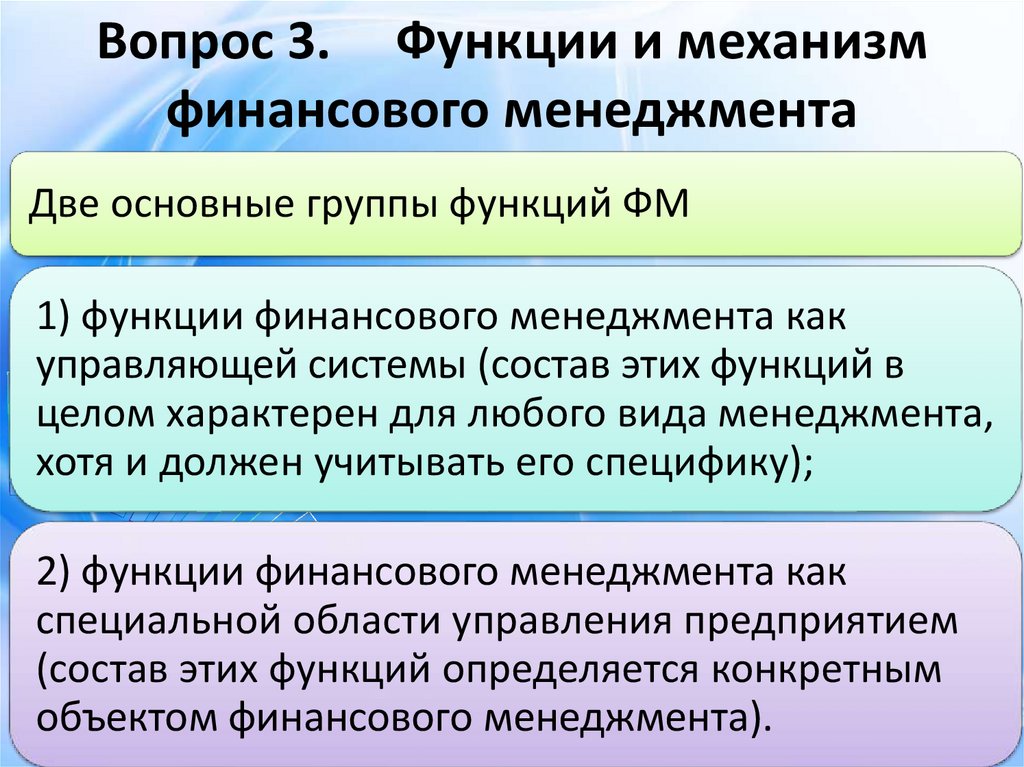

Вопрос 3. Функции и механизмфинансового менеджмента

Две основные группы функций ФМ

1) функции финансового менеджмента как

управляющей системы (состав этих функций в

целом характерен для любого вида менеджмента,

хотя и должен учитывать его специфику);

2) функции финансового менеджмента как

специальной области управления предприятием

(состав этих функций определяется конкретным

объектом финансового менеджмента).

31.

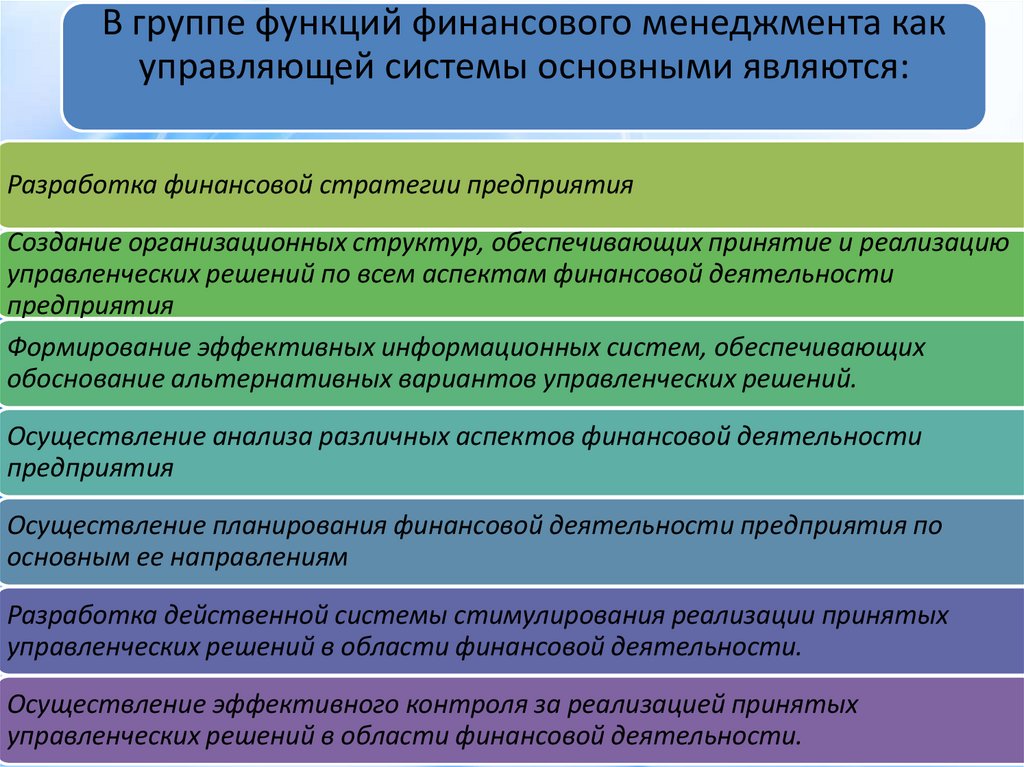

В группе функций финансового менеджмента какуправляющей системы основными являются:

Разработка финансовой стратегии предприятия

Создание организационных структур, обеспечивающих принятие и реализацию

управленческих решений по всем аспектам финансовой деятельности

предприятия

Формирование эффективных информационных систем, обеспечивающих

обоснование альтернативных вариантов управленческих решений.

Осуществление анализа различных аспектов финансовой деятельности

предприятия

Осуществление планирования финансовой деятельности предприятия по

основным ее направлениям

Разработка действенной системы стимулирования реализации принятых

управленческих решений в области финансовой деятельности.

Осуществление эффективного контроля за реализацией принятых

управленческих решений в области финансовой деятельности.

32.

В группе функций финансового менеджмента какспециальной области управления

предприятием основными является:

Управление активами

Управление капиталом

Управление инвестициями

Управление денежными потоками

Управление финансовыми рисками

Антикризисное финансовое управление

33.

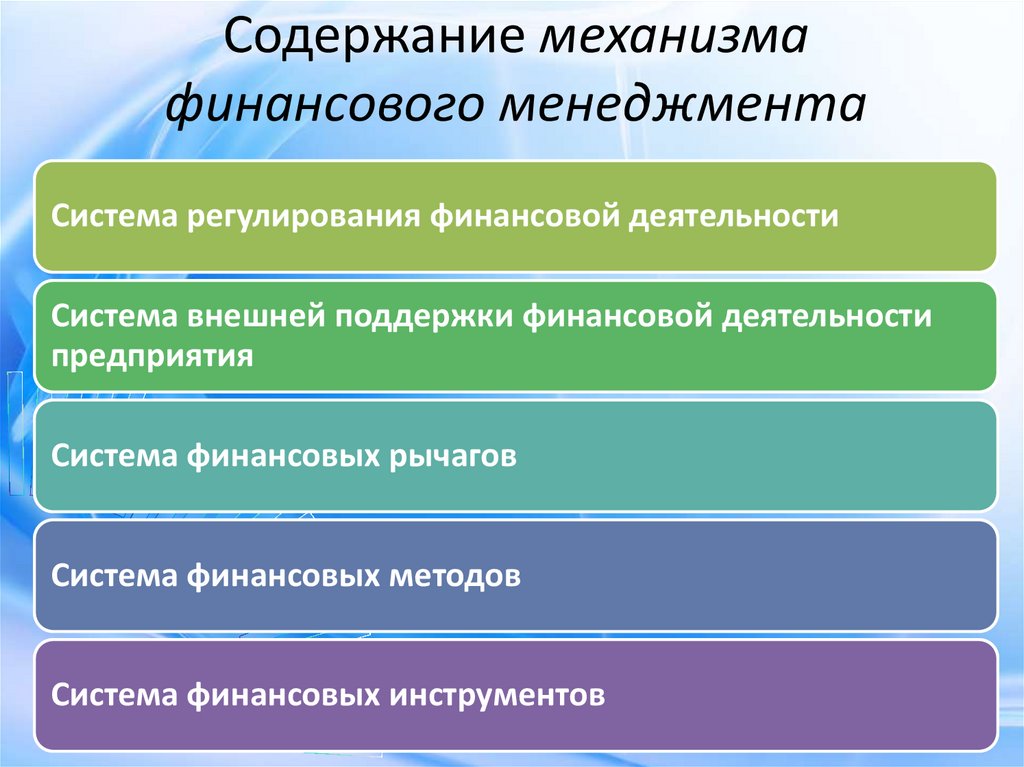

Содержание механизмафинансового менеджмента

Система регулирования финансовой деятельности

Система внешней поддержки финансовой деятельности

предприятия

Система финансовых рычагов

Система финансовых методов

Система финансовых инструментов

34.

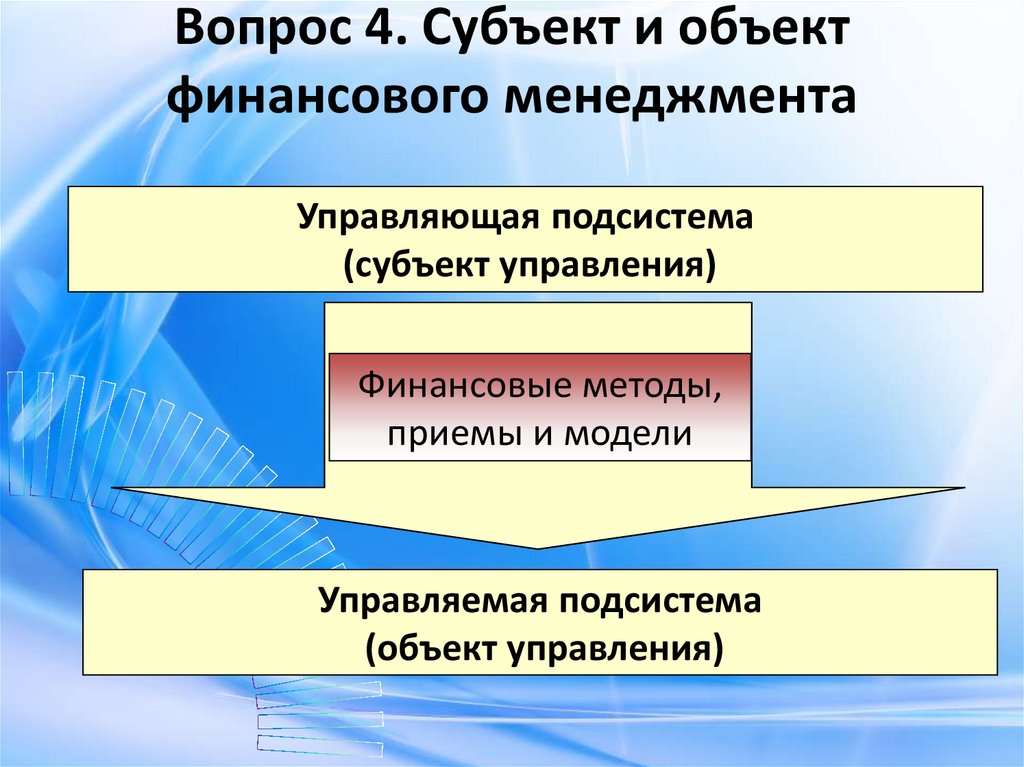

Вопрос 4. Субъект и объектфинансового менеджмента

Управляющая подсистема

(субъект управления)

Финансовые методы,

приемы и модели

Управляемая подсистема

(объект управления)

35.

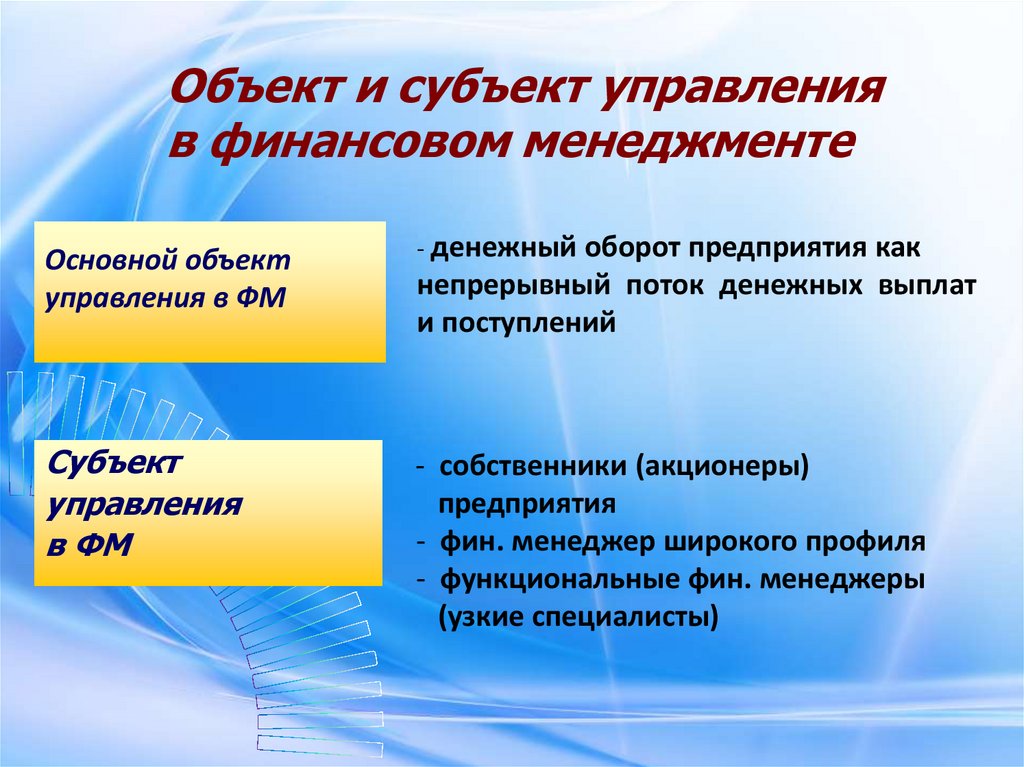

Объект и субъект управленияв финансовом менеджменте

Основной объект

управления в ФМ

Субъект

управления

в ФМ

- денежный оборот предприятия как

непрерывный поток денежных выплат

и поступлений

- собственники (акционеры)

предприятия

- фин. менеджер широкого профиля

- функциональные фин. менеджеры

(узкие специалисты)

36.

Финансовые методы, приемы, моделиобщеэкономические

прогнозно –

аналитические

специальные

кредитование

фин. и налоговое

дивидендная политика

система кассовых

планирование

финансовая аренда

методы прогнозирования

факторинговые

и расчетных операций

система страхования

система фин. санкций

система налогообложения

факторный анализ

моделирование

операции

37.

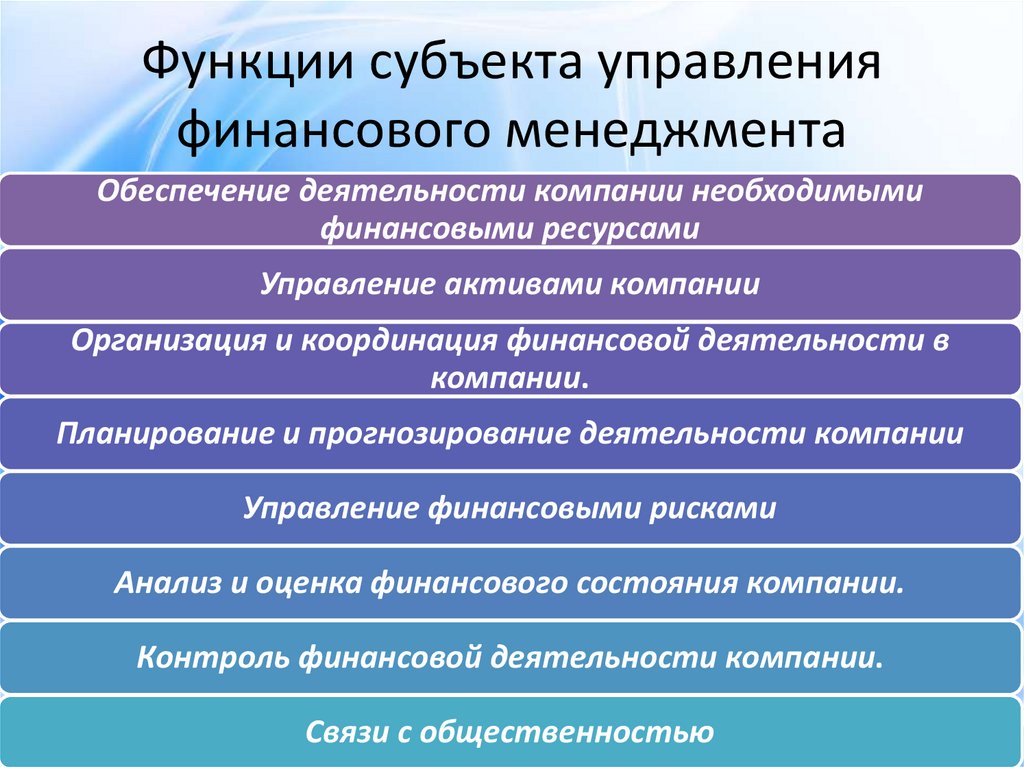

Функции субъекта управленияфинансового менеджмента

Обеспечение деятельности компании необходимыми

финансовыми ресурсами

Управление активами компании

Организация и координация финансовой деятельности в

компании.

Планирование и прогнозирование деятельности компании

Управление финансовыми рисками

Анализ и оценка финансового состояния компании.

Контроль финансовой деятельности компании.

Связи с общественностью

38.

Вопрос 5. Финансовый механизмкомпании

Традиционно рассматривают следующие элементы финансового

механизма:

—нормативно-правовое обеспечение;

—финансовые методы;

—финансовые инструменты;

—финансовые рычаги и стимулы;

—финансовые показатели, нормативы и лимиты;

—информационно-методическое обеспечение, внутренний

регламент управления финансами компании;

—информационно-техническое обеспечение финансового

39.

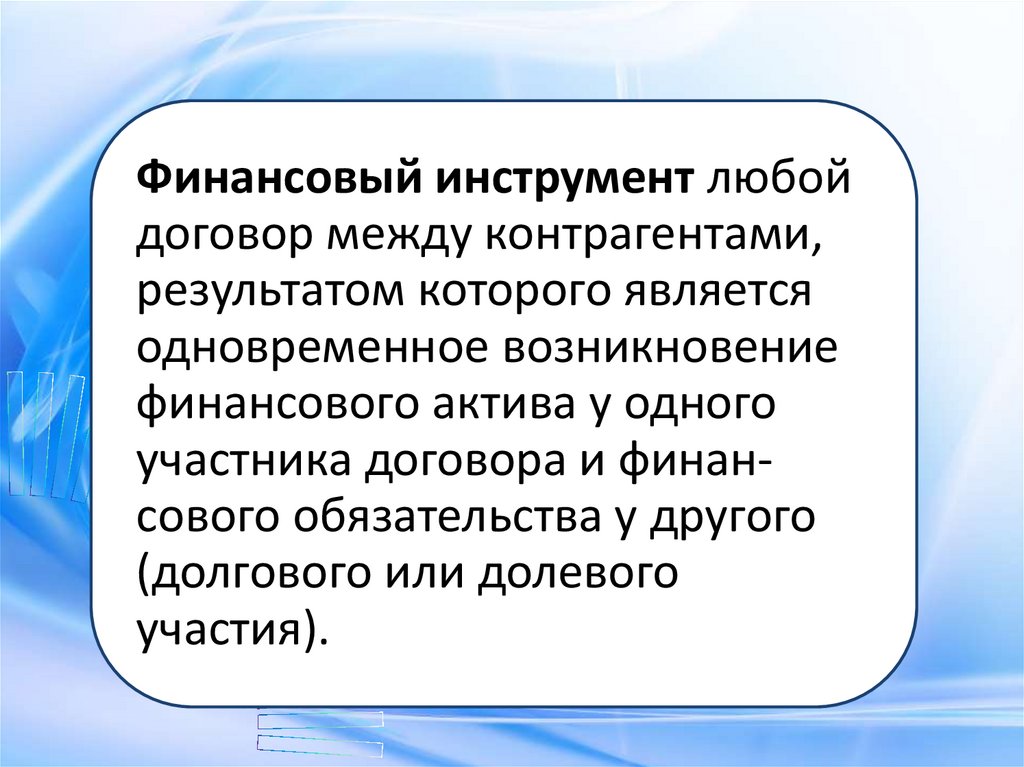

Финансовый инструмент любойдоговор между контрагентами,

результатом которого является

одновременное возникновение

финансового актива у одного

участника договора и финансового обязательства у другого

(долгового или долевого

участия).

40.

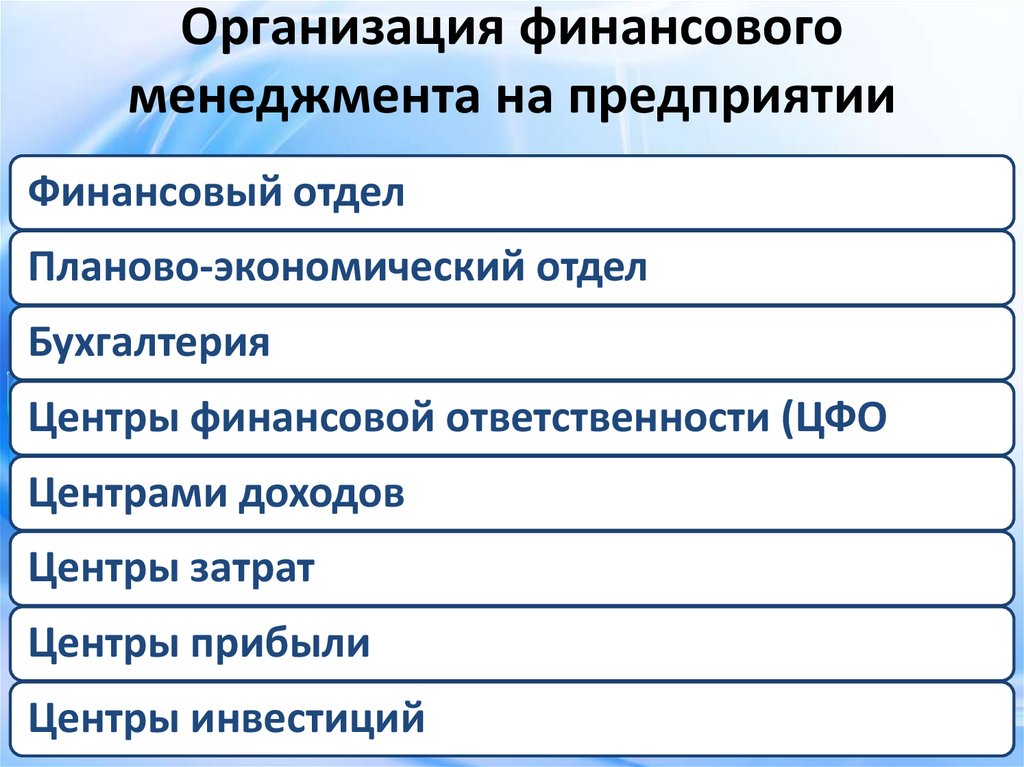

Организация финансовогоменеджмента на предприятии

Финансовый отдел

Планово-экономический отдел

Бухгалтерия

Центры финансовой ответственности (ЦФО

Центрами доходов

Центры затрат

Центры прибыли

Центры инвестиций

41.

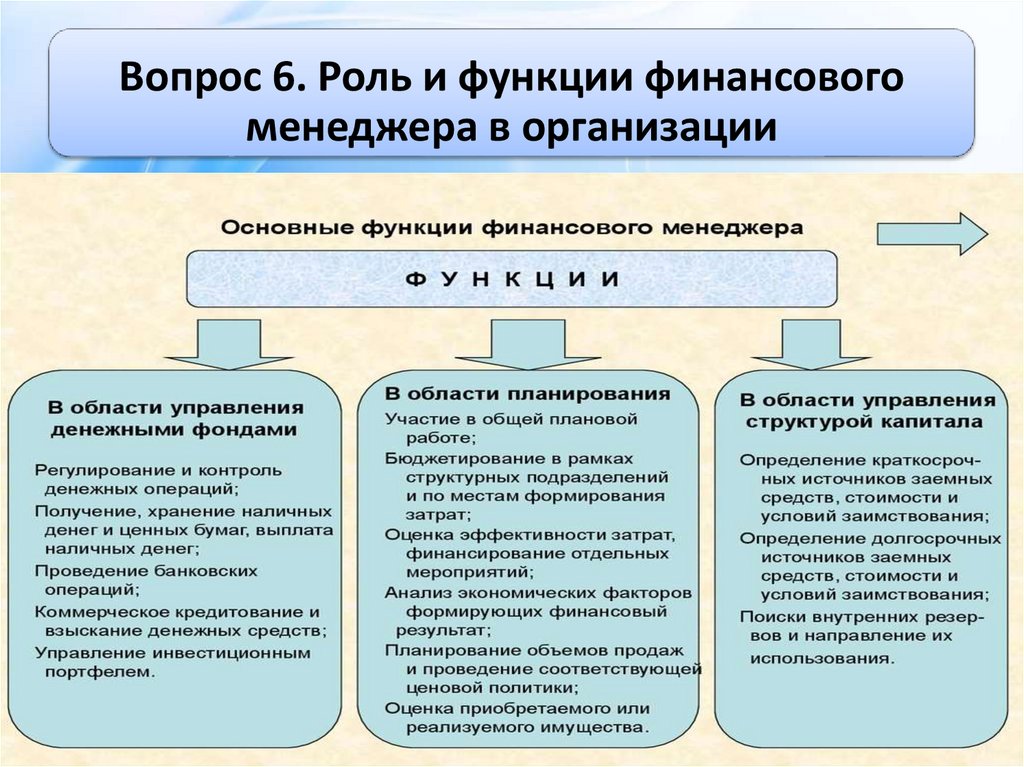

Вопрос 6. Роль и функции финансовогоменеджера в организации

42.

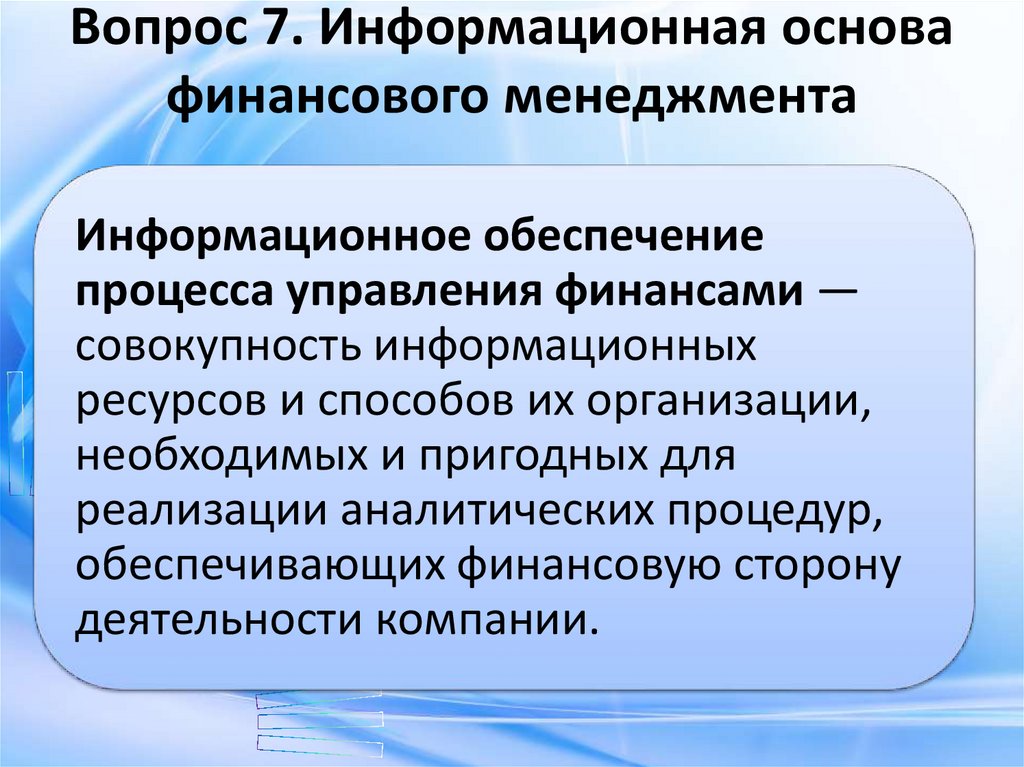

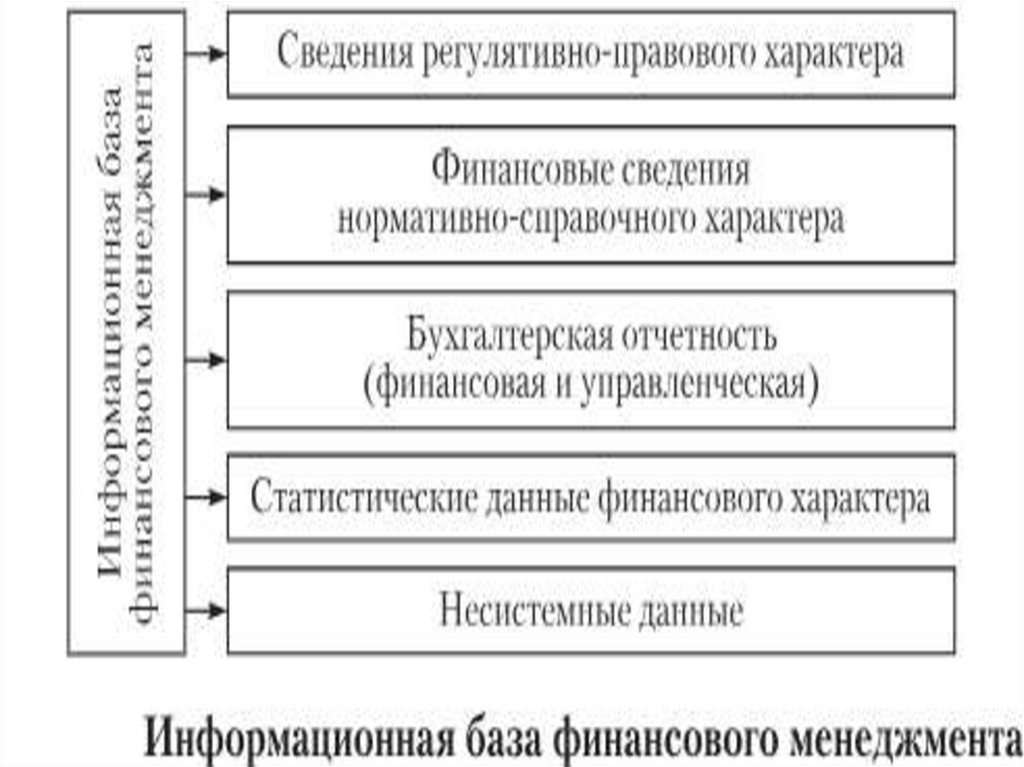

Вопрос 7. Информационная основафинансового менеджмента

Информационное обеспечение

процесса управления финансами —

совокупность информационных

ресурсов и способов их организации,

необходимых и пригодных для

реализации аналитических процедур,

обеспечивающих финансовую сторону

деятельности компании.

43.

Информационная системафинансового менеджмента

– процесс непрерывного целенаправленного подбора соответствующих

информативных показателей, необходимых для осуществления

анализа, планирования и подготовки эффективных управленческих

решений по всем аспектам финансовой деятельности предприятия

Информационная система ФМ должна

удовлетворять интересы широкого круга

пользователей

44.

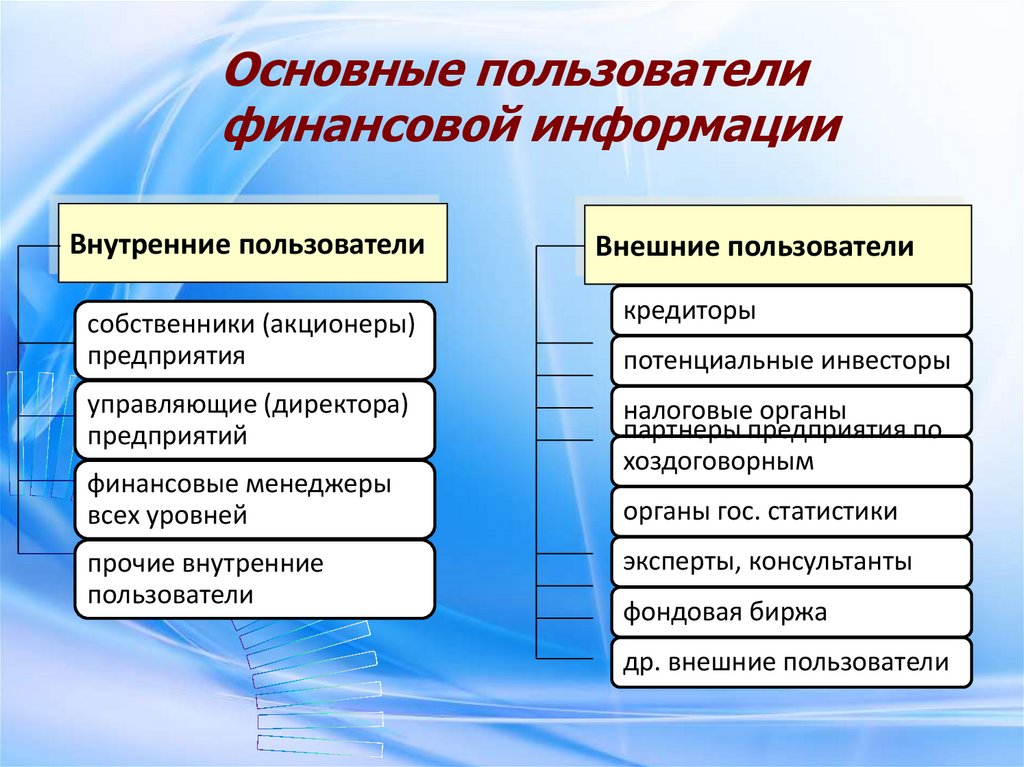

Основные пользователифинансовой информации

Внутренние пользователи

Внешние пользователи

собственники (акционеры)

предприятия

кредиторы

управляющие (директора)

предприятий

налоговые органы

партнеры предприятия по

хоздоговорным

отношениям

органы гос. статистики

финансовые менеджеры

всех уровней

прочие внутренние

пользователи

потенциальные инвесторы

эксперты, консультанты

фондовая биржа

др. внешние пользователи

45.

Основные пользователифинансовой информации

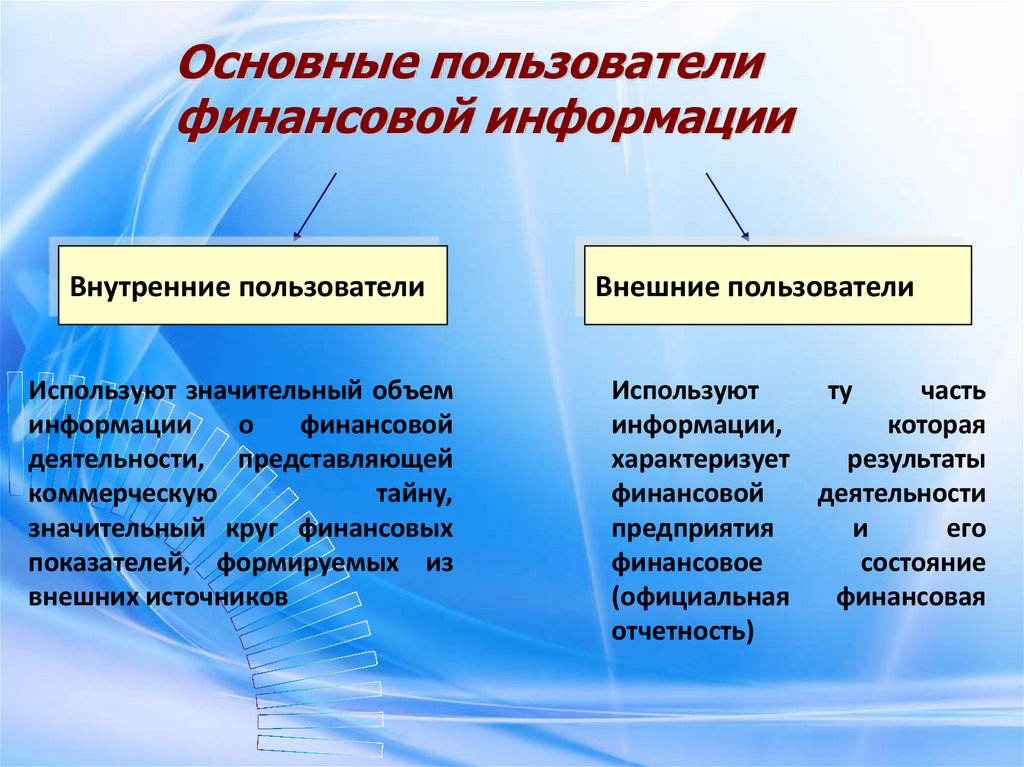

Внутренние пользователи

Используют значительный объем

информации

о

финансовой

деятельности, представляющей

коммерческую

тайну,

значительный круг финансовых

показателей, формируемых из

внешних источников

Внешние пользователи

Используют

ту

часть

информации,

которая

характеризует

результаты

финансовой

деятельности

предприятия

и

его

финансовое

состояние

(официальная

финансовая

отчетность)

46.

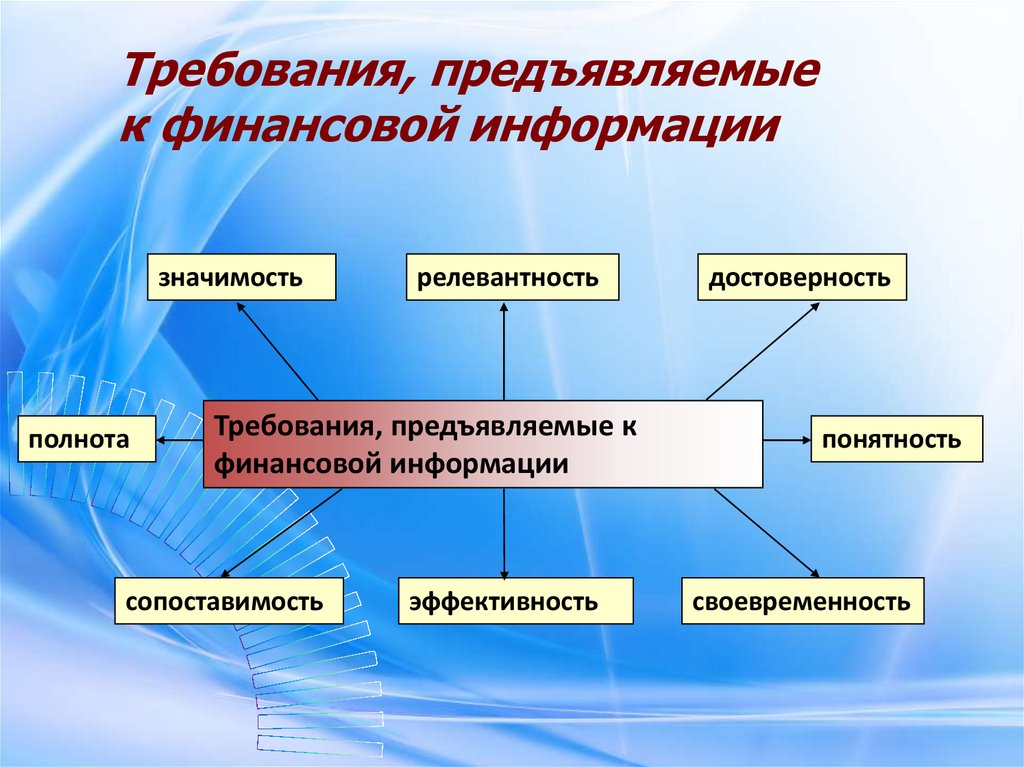

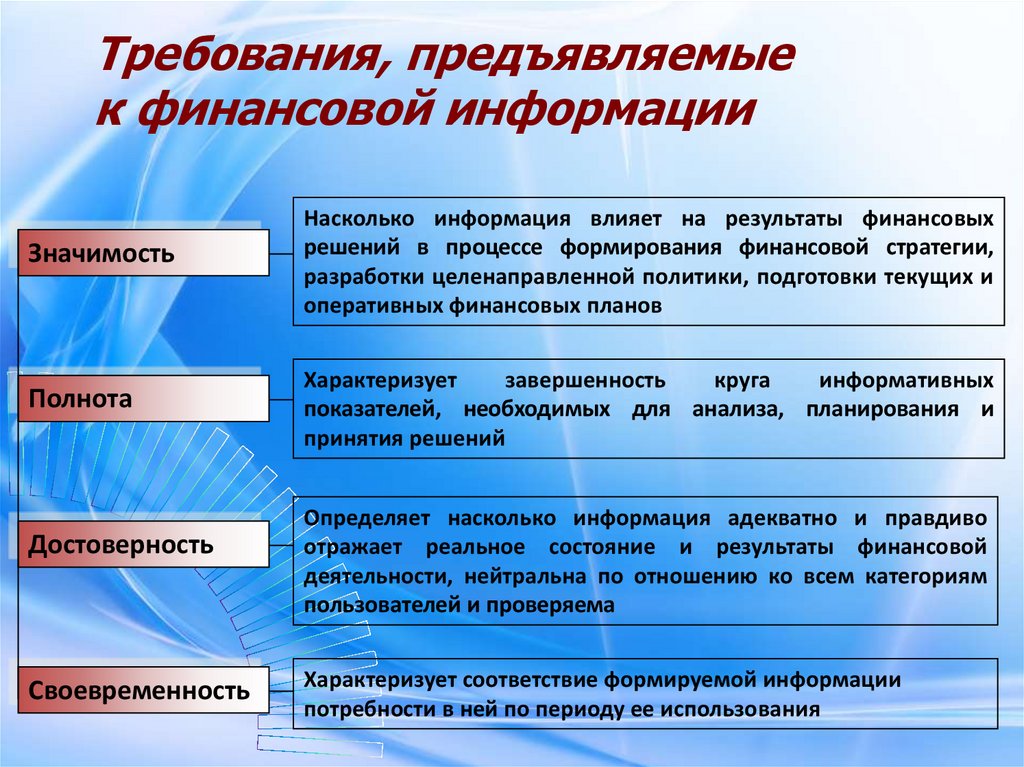

Требования, предъявляемыек финансовой информации

значимость

полнота

релевантность

Требования, предъявляемые к

финансовой информации

сопоставимость

эффективность

достоверность

понятность

своевременность

47.

Требования, предъявляемыек финансовой информации

Значимость

Насколько информация влияет на результаты финансовых

решений в процессе формирования финансовой стратегии,

разработки целенаправленной политики, подготовки текущих и

оперативных финансовых планов

Полнота

Характеризует

завершенность

круга

информативных

показателей, необходимых для анализа, планирования и

принятия решений

Достоверность

Своевременность

Определяет насколько информация адекватно и правдиво

отражает реальное состояние и результаты финансовой

деятельности, нейтральна по отношению ко всем категориям

пользователей и проверяема

Характеризует соответствие формируемой информации

потребности в ней по периоду ее использования

48.

Требования предъявляемыек финансовой информации

Понятность

Определяется простотой ее построения и доступностью

пониманию для пользователей

Релевантность

Определяет достаточно высокую степень используемости

формируемой информации в процессе управления

финансовой деятельностью предприятия

Сопоставимость

Эффективность

Определяет

возможность

сравнительной

оценки

результатов финансовой деятельности во времени,

сравнительного финансового анализа предприятия с

аналогичными хозяйствующими субъектами

Означает, что затраты по привлечению определенных

информативных показателей не должны превышать

эффект, получаемый в результате их использования