finance

financeSimilar presentations:

")

Особенности годовой инвентаризации 2024

1.

Особенности годовой инвентаризации 2024сентябрь 2024 г.

gosbu.ru

Разработчик слайдов О. А. Подкина

2.

Нормативная база по инвентаризации1.

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете».

2. Приказ МФ РФ от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

"Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора».

3. Приказ Минфина России от 30.12.2017 N 274н "Об утверждении

ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки«

ПРИЛОЖЕНИЕ 1.

4. Письмо МФ РФ от 01.07.2024 № 02-06-06/61122 «Методические

рекомендации к Общим требованиям к организации инвентаризации

активов и обязательств, осуществляемой в целях обеспечения

достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности».

5. Методические рекомендации к Приказу МФ РФ № 61н.

2

3.

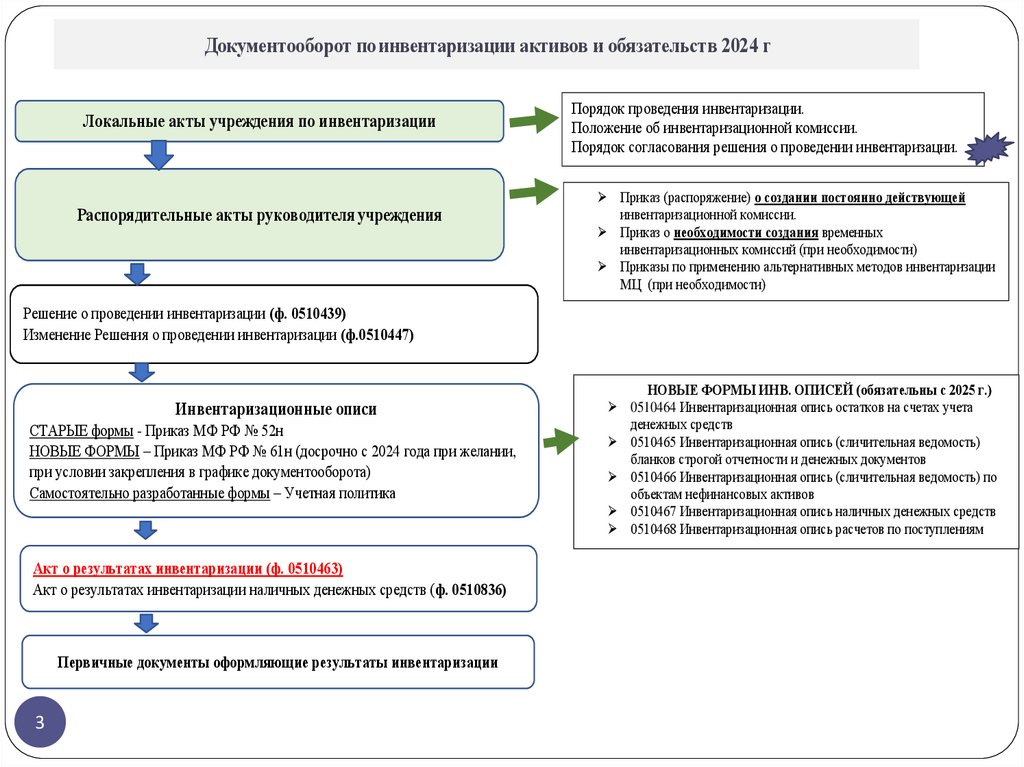

Документооборот по инвентаризации активов и обязательств 2024 гЛокальные акты учреждения по инвентаризации

Распорядительные акты руководителя учреждения

Порядок проведения инвентаризации.

Положение об инвентаризационной комиссии.

Порядок согласования решения о проведении инвентаризации.

Приказ (распоряжение) о создании постоянно действующей

инвентаризационной комиссии.

Приказ о необходимости создания временных

инвентаризационных комиссий (при необходимости)

Приказы по применению альтернативных методов инвентаризации

МЦ (при необходимости)

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения о проведении инвентаризации (ф.0510447)

Инвентаризационные описи

СТАРЫЕ формы - Приказ МФ РФ № 52н

НОВЫЕ ФОРМЫ – Приказ МФ РФ № 61н (досрочно с 2024 года при желании,

при условии закрепления в графике документооборота)

Самостоятельно разработанные формы – Учетная политика

Акт о результатах инвентаризации (ф. 0510463)

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836)

Первичные документы оформляющие результаты инвентаризации

3

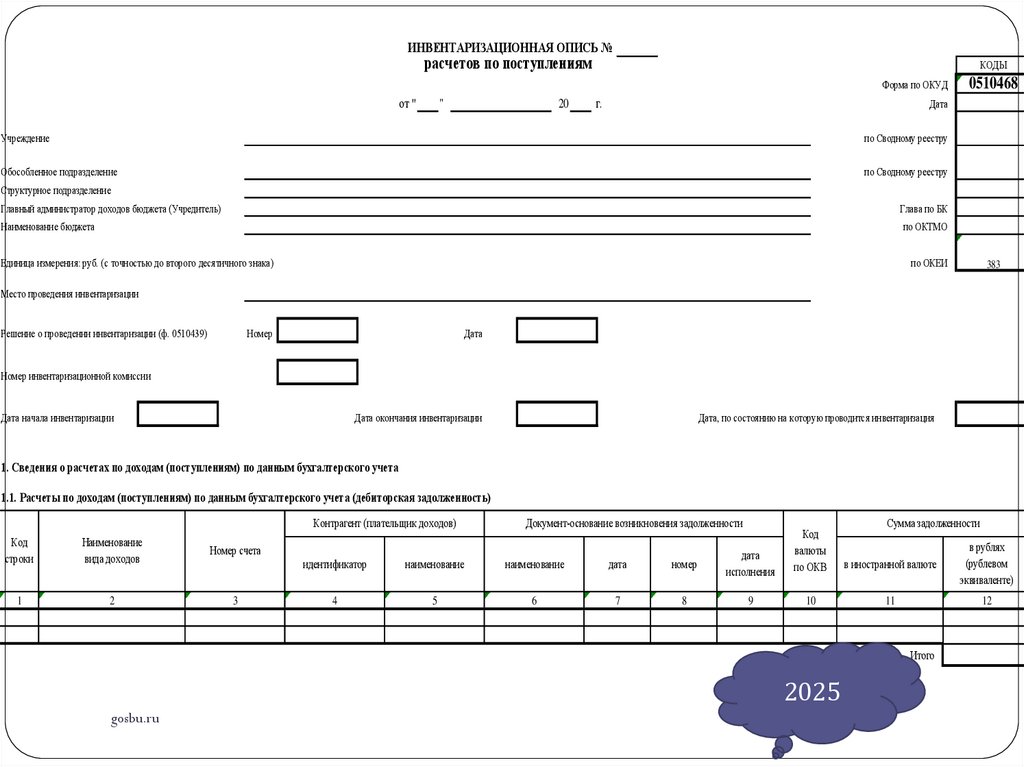

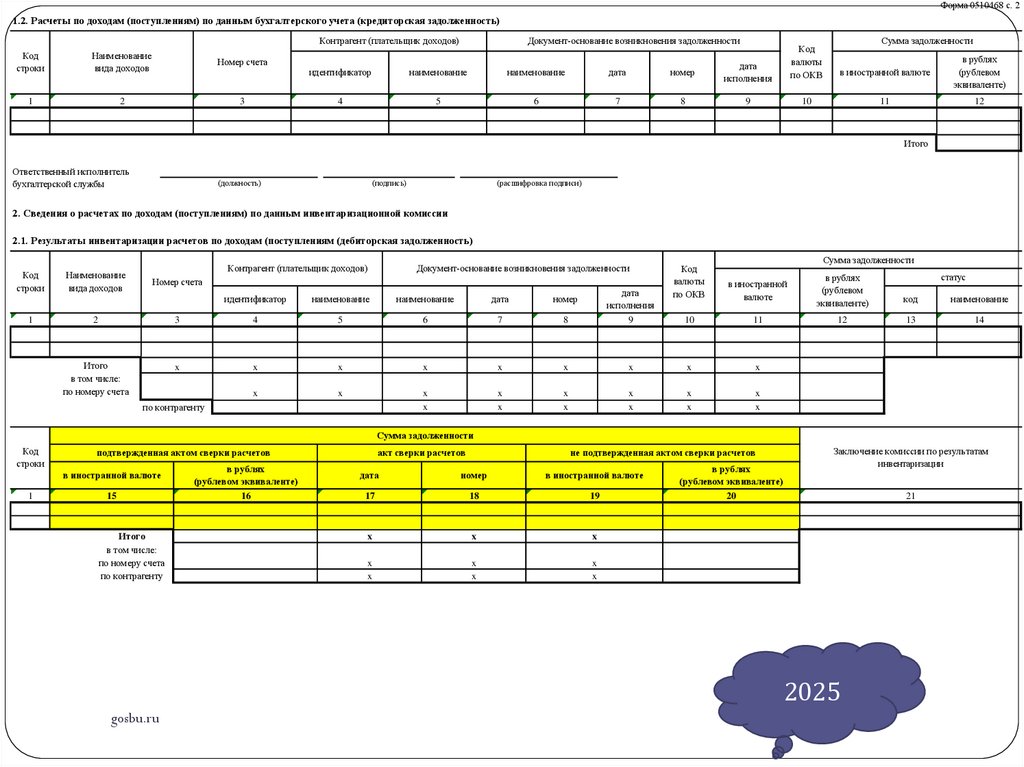

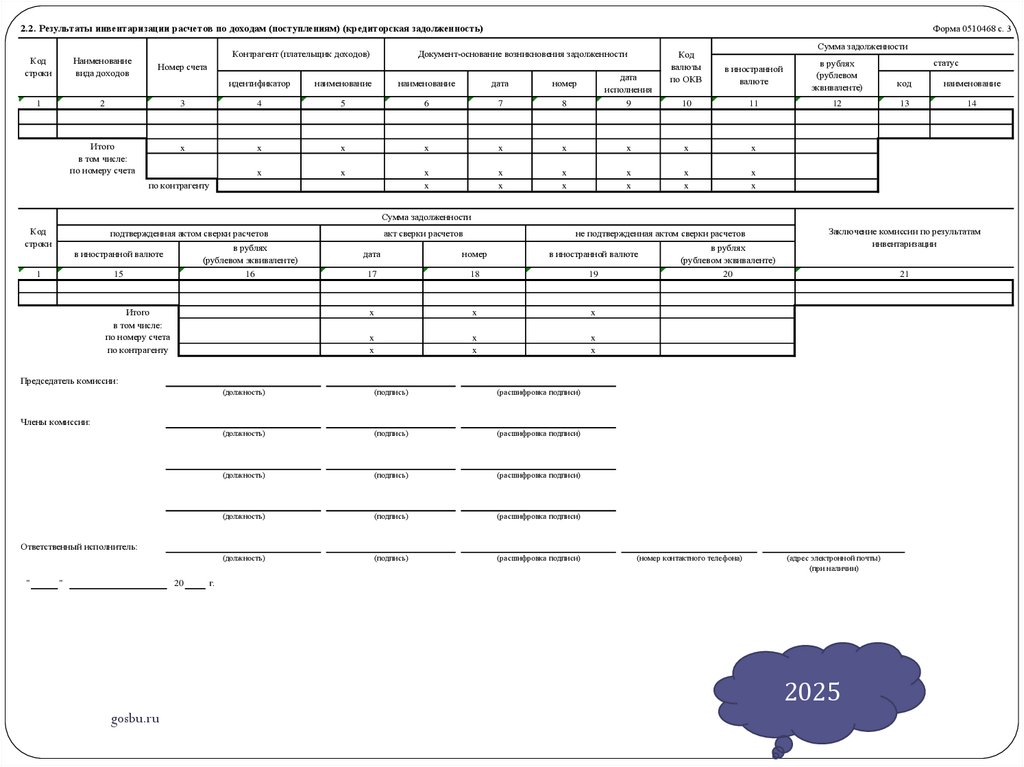

НОВЫЕ ФОРМЫ ИНВ. ОПИСЕЙ (обязательны с 2025 г.)

0510464 Инвентаризационная опись остатков на счетах учета

денежных средств

0510465 Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

0510466 Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов

0510467 Инвентаризационная опись наличных денежных средств

0510468 Инвентаризационная опись расчетов по поступлениям

4.

ПРИМЕРДАТЫ в документах о проведении инвентаризации

Дата

15.04.2024

Решения о проведении инвентаризации 0510439

Дата

УТВЕРЖДЕНИЯ Решения о проведении

инвентаризации 0510439 руководителем

учреждения

15.04.2024

16.04.2024

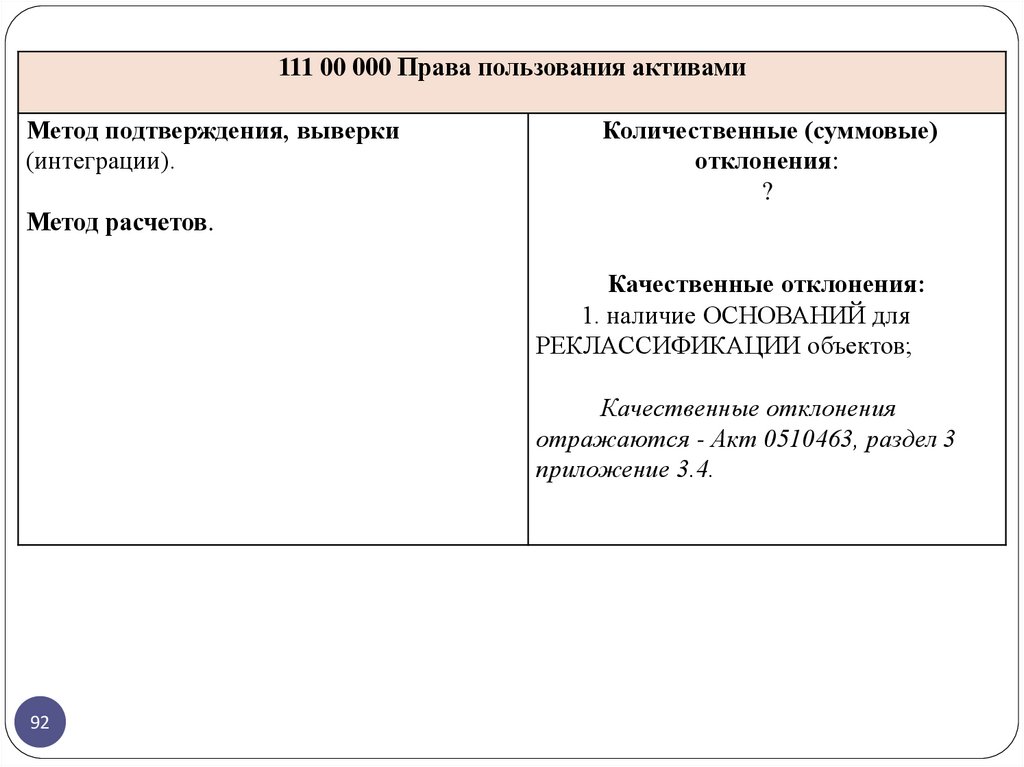

ПО СОСТОЯНИЮ на КОТОРУЮ проводится

инвентаризация

22.04.2024

ДАТА

Акта о результатах инвентаризации 0510463

17.04.2024 – 18.04.2024

23.04.2024 - 25.04.2024

19.04.2024

26.04.2024

(2 акта)

Первичные документы для отражения в учете

выявленных

в ходе инвентаризации результатов

4

по возможности день в день,

но не позднее следующего рабочего дня

Не должна предшествовать, дате решения

о проведении инвентаризации.

Дата

Дата начала и конца инвентаризации - срок

проведения инвентаризации

УВЯЗКА с датой документа основания,

обосновывающего необходимость

проведения инвентаризации (при наличии)

Исключение Приложение 1 СГС «Учетная политика»

п. 18 п.п. в.

В одном решении могут быть разные сроки для

разных объектов инвентаризации.

Дата начала не должна

предшествовать дате, по состоянию на

которую проводится инвентаризация.

В одном решении могут быть разные

сроки для разных объектов

инвентаризации.

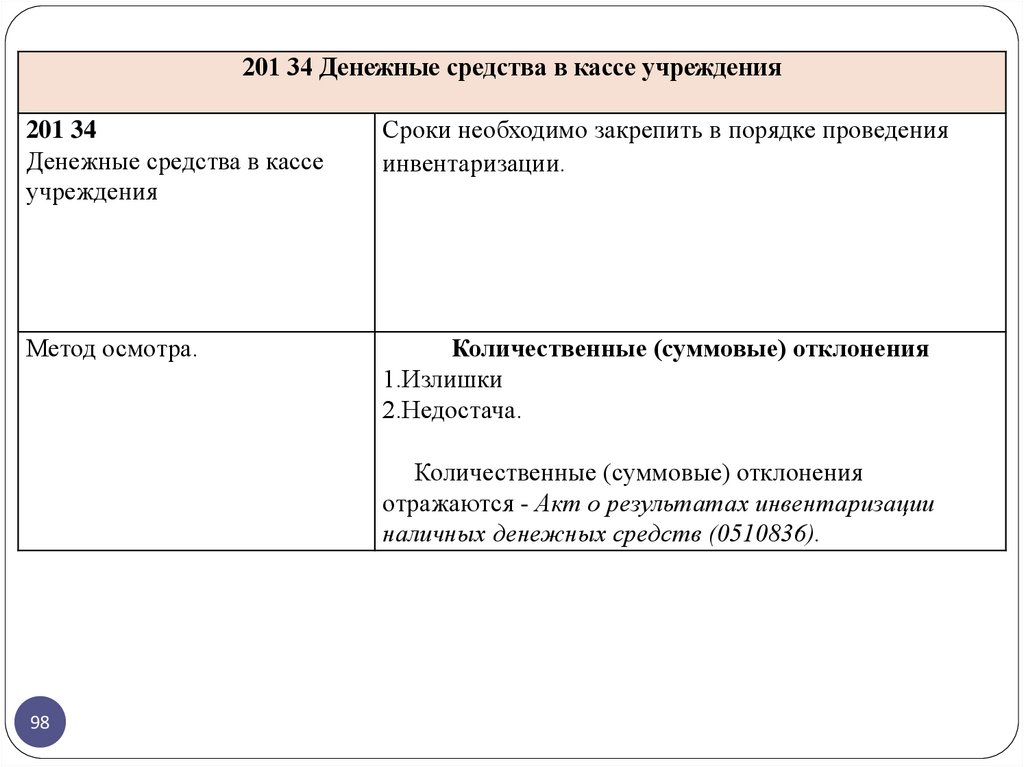

Не позднее дня, следующего за днем окончания

инвентаризации по всем группам объектов,

проведенных инвентаризационной комиссией.

Может быть несколько Актов по одному Решению.

22.04.2024

27.04.2024

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

5.

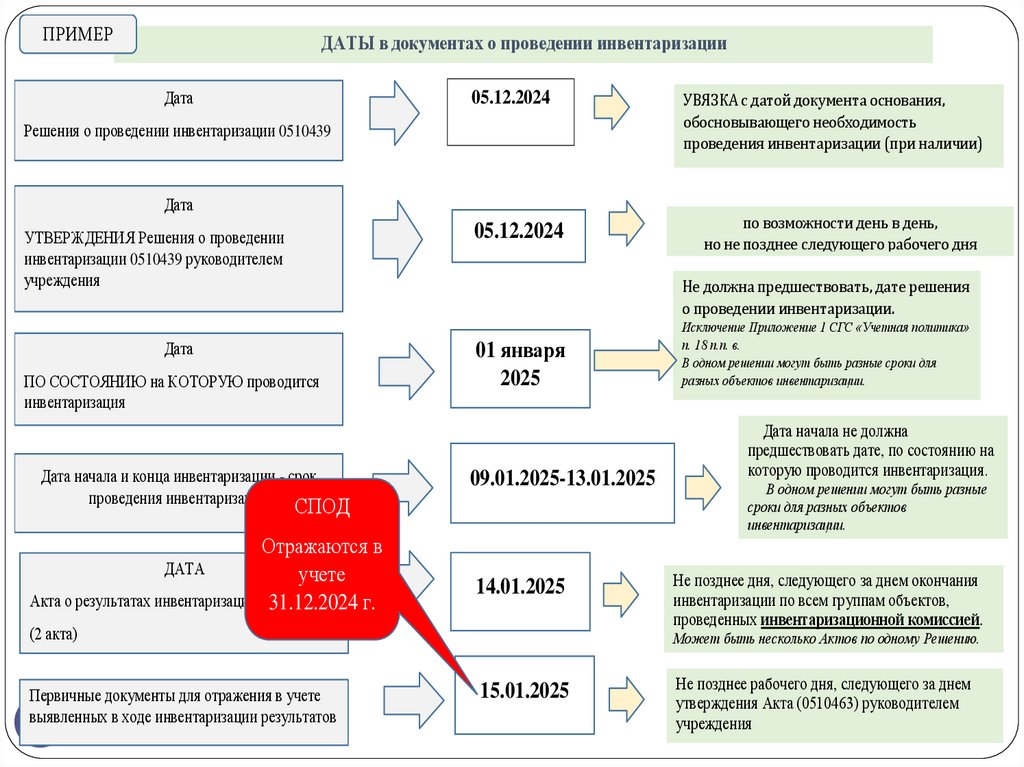

ПРИМЕРДАТЫ в документах о проведении инвентаризации

Дата

05.12.2024

Решения о проведении инвентаризации 0510439

Дата

05.12.2024

УТВЕРЖДЕНИЯ Решения о проведении

инвентаризации 0510439 руководителем

учреждения

УВЯЗКА с датой документа основания,

обосновывающего необходимость

проведения инвентаризации (при наличии)

по возможности день в день,

но не позднее следующего рабочего дня

Не должна предшествовать, дате решения

о проведении инвентаризации.

Дата

ПО СОСТОЯНИЮ на КОТОРУЮ проводится

инвентаризация

Дата начала и конца инвентаризации - срок

проведения инвентаризации

01 января

2025

09.01.2025-13.01.2025

СПОД

Отражаются в

учете

Акта о результатах инвентаризации 0510463

31.12.2024 г.

ДАТА

14.01.2025

(2 акта)

Первичные документы для отражения в учете

выявленных

в ходе инвентаризации результатов

5

Исключение Приложение 1 СГС «Учетная политика»

п. 18 п.п. в.

В одном решении могут быть разные сроки для

разных объектов инвентаризации.

Дата начала не должна

предшествовать дате, по состоянию на

которую проводится инвентаризация.

В одном решении могут быть разные

сроки для разных объектов

инвентаризации.

Не позднее дня, следующего за днем окончания

инвентаризации по всем группам объектов,

проведенных инвентаризационной комиссией.

Может быть несколько Актов по одному Решению.

15.01.2025

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

6.

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности»

16. По решению руководителя учреждения

ДА

инвентаризацию методом подтверждения, выверки

(интеграции) и выполнения расчетов допустимо

проводить на дату, предшествующую дате принятия

решения о проведении инвентаризации.

В общих случаях дата, по состоянию на которую

проводится инвентаризация, не должна предшествовать

дате принятия решения о проведении инвентаризации

(пункт 12, подпункт «в» пункта 18 Общих требований к

инвентаризации).

6

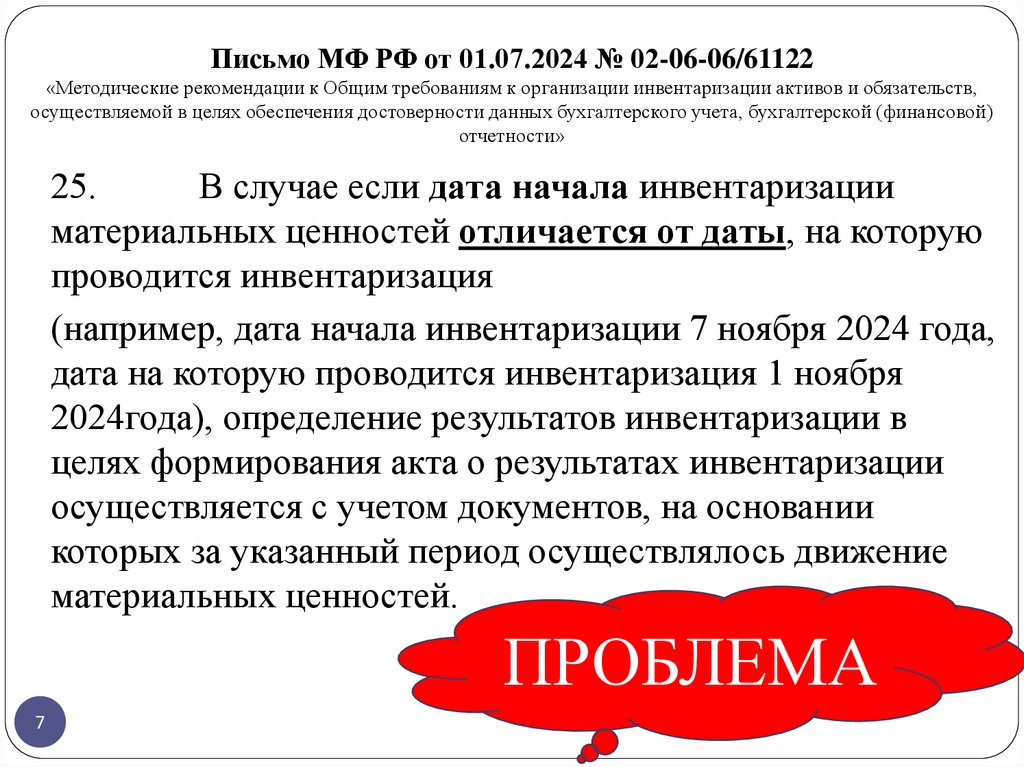

7.

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности»

25.

В случае если дата начала инвентаризации

материальных ценностей отличается от даты, на которую

проводится инвентаризация

(например, дата начала инвентаризации 7 ноября 2024 года,

дата на которую проводится инвентаризация 1 ноября

2024года), определение результатов инвентаризации в

целях формирования акта о результатах инвентаризации

осуществляется с учетом документов, на основании

которых за указанный период осуществлялось движение

материальных ценностей.

ПРОБЛЕМА

7

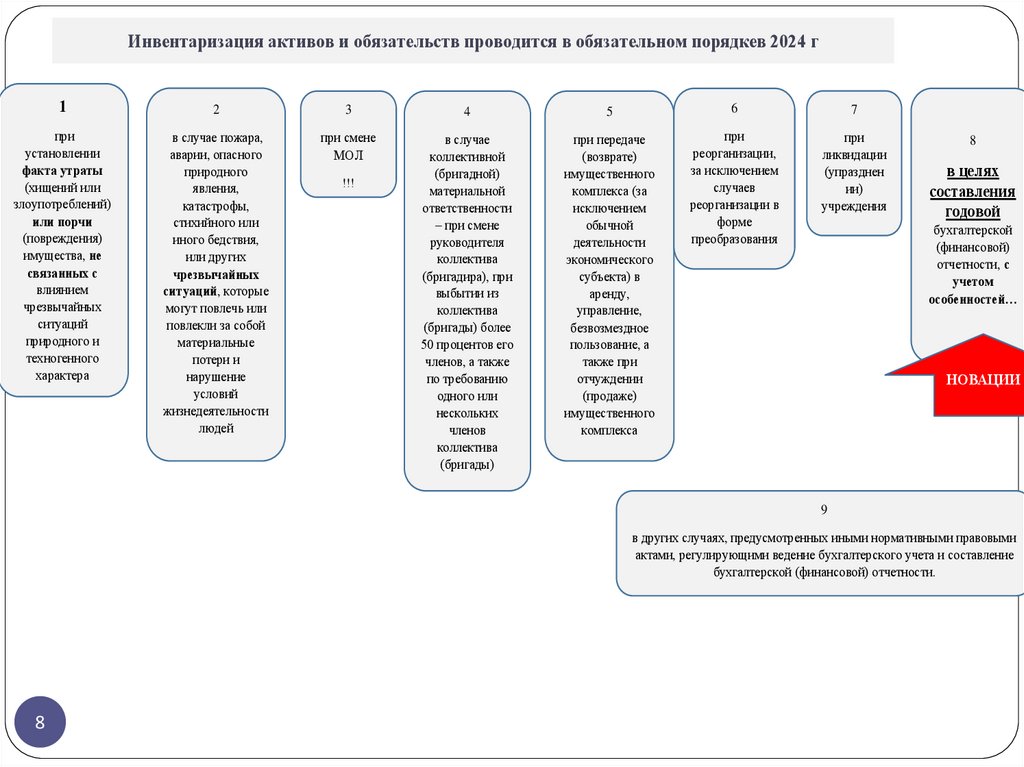

8.

Инвентаризация активов и обязательств проводится в обязательном порядкев 2024 г1

2

3

4

5

6

7

при

установлении

факта утраты

(хищений или

злоупотреблений)

или порчи

(повреждения)

имущества, не

связанных с

влиянием

чрезвычайных

ситуаций

природного и

техногенного

характера

в случае пожара,

аварии, опасного

природного

явления,

катастрофы,

стихийного или

иного бедствия,

или других

чрезвычайных

ситуаций, которые

могут повлечь или

повлекли за собой

материальные

потери и

нарушение

условий

жизнедеятельности

людей

при смене

МОЛ

в случае

коллективной

(бригадной)

материальной

ответственности

– при смене

руководителя

коллектива

(бригадира), при

выбытии из

коллектива

(бригады) более

50 процентов его

членов, а также

по требованию

одного или

нескольких

членов

коллектива

(бригады)

при передаче

(возврате)

имущественного

комплекса (за

исключением

обычной

деятельности

экономического

субъекта) в

аренду,

управление,

безвозмездное

пользование, а

также при

отчуждении

(продаже)

имущественного

комплекса

при

реорганизации,

за исключением

случаев

реорганизации в

форме

преобразования

при

ликвидации

(упразднен

ии)

учреждения

!!!

8

в целях

составления

годовой

бухгалтерской

(финансовой)

отчетности, с

учетом

особенностей…

НОВАЦИИ

9

в других случаях, предусмотренных иными нормативными правовыми

актами, регулирующими ведение бухгалтерского учета и составление

бухгалтерской (финансовой) отчетности.

8

9.

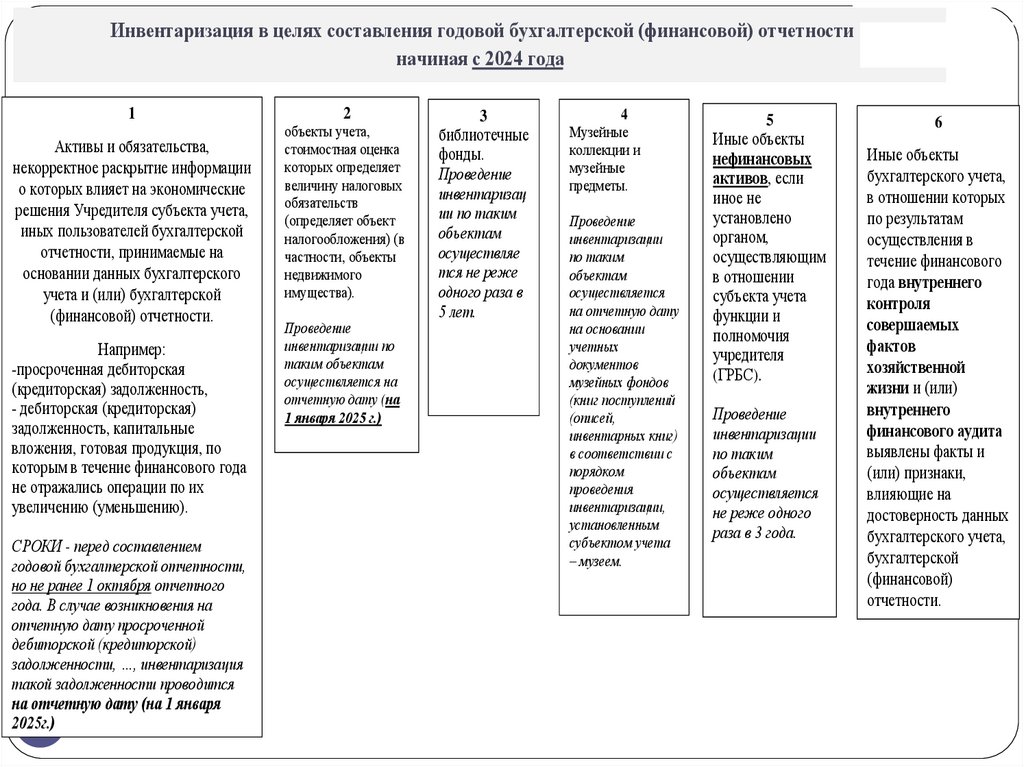

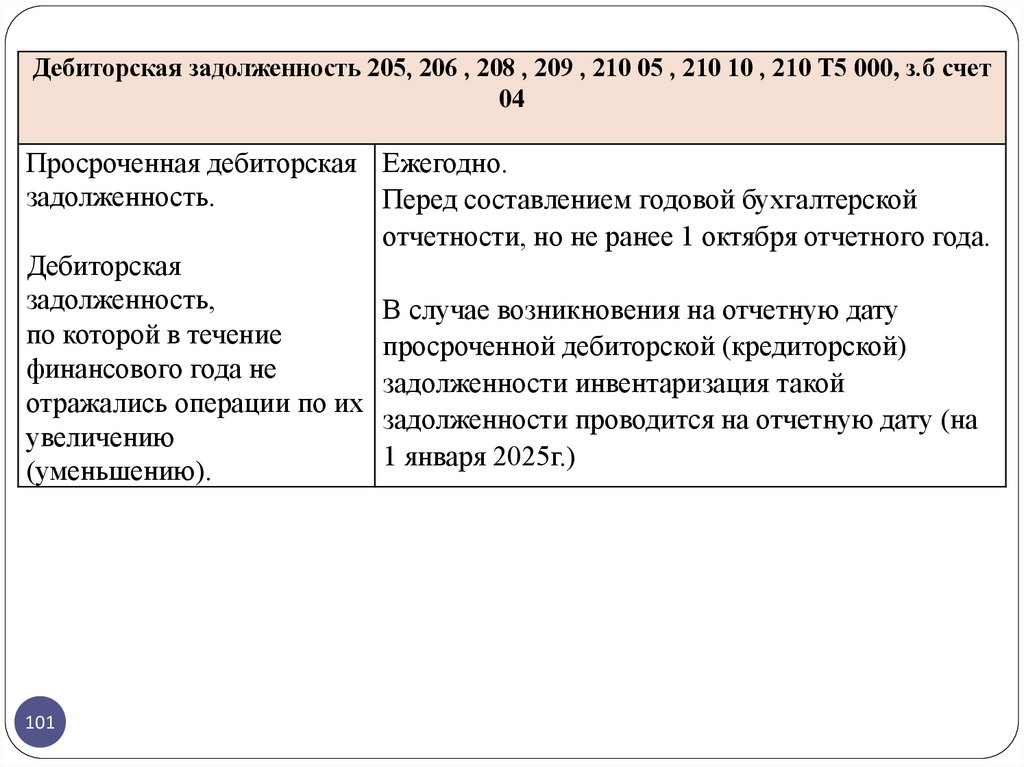

Инвентаризация в целях составления годовой бухгалтерской (финансовой) отчетностиначиная с 2024 года

1

Активы и обязательства,

некорректное раскрытие информации

о которых влияет на экономические

решения Учредителя субъекта учета,

иных пользователей бухгалтерской

отчетности, принимаемые на

основании данных бухгалтерского

учета и (или) бухгалтерской

(финансовой) отчетности.

Например:

-просроченная дебиторская

(кредиторская) задолженность,

- дебиторская (кредиторская)

задолженность, капитальные

вложения, готовая продукция, по

которым в течение финансового года

не отражались операции по их

увеличению (уменьшению).

СРОКИ - перед составлением

годовой бухгалтерской отчетности,

но не ранее 1 октября отчетного

года. В случае возникновения на

отчетную дату просроченной

дебиторской (кредиторской)

задолженности, …, инвентаризация

такой задолженности проводится

на отчетную дату (на 1 января

9

2025г.)

2

объекты учета,

стоимостная оценка

которых определяет

величину налоговых

обязательств

(определяет объект

налогообложения) (в

частности, объекты

недвижимого

имущества).

Проведение

инвентаризации по

таким объектам

осуществляется на

отчетную дату (на

1 января 2025 г.)

3

библиотечные

фонды.

Проведение

инвентаризац

ии по таким

объектам

осуществляе

тся не реже

одного раза в

5 лет.

4

Музейные

коллекции и

музейные

предметы.

Проведение

инвентаризации

по таким

объектам

осуществляется

на отчетную дату

на основании

учетных

документов

музейных фондов

(книг поступлений

(описей,

инвентарных книг)

в соответствии с

порядком

проведения

инвентаризации,

установленным

субъектом учета

– музеем.

5

Иные объекты

нефинансовых

активов, если

иное не

установлено

органом,

осуществляющим

в отношении

субъекта учета

функции и

полномочия

учредителя

(ГРБС).

Проведение

инвентаризации

по таким

объектам

осуществляется

не реже одного

раза в 3 года.

6

Иные объекты

бухгалтерского учета,

в отношении которых

по результатам

осуществления в

течение финансового

года внутреннего

контроля

совершаемых

фактов

хозяйственной

жизни и (или)

внутреннего

финансового аудита

выявлены факты и

(или) признаки,

влияющие на

достоверность данных

бухгалтерского учета,

бухгалтерской

(финансовой)

отчетности.

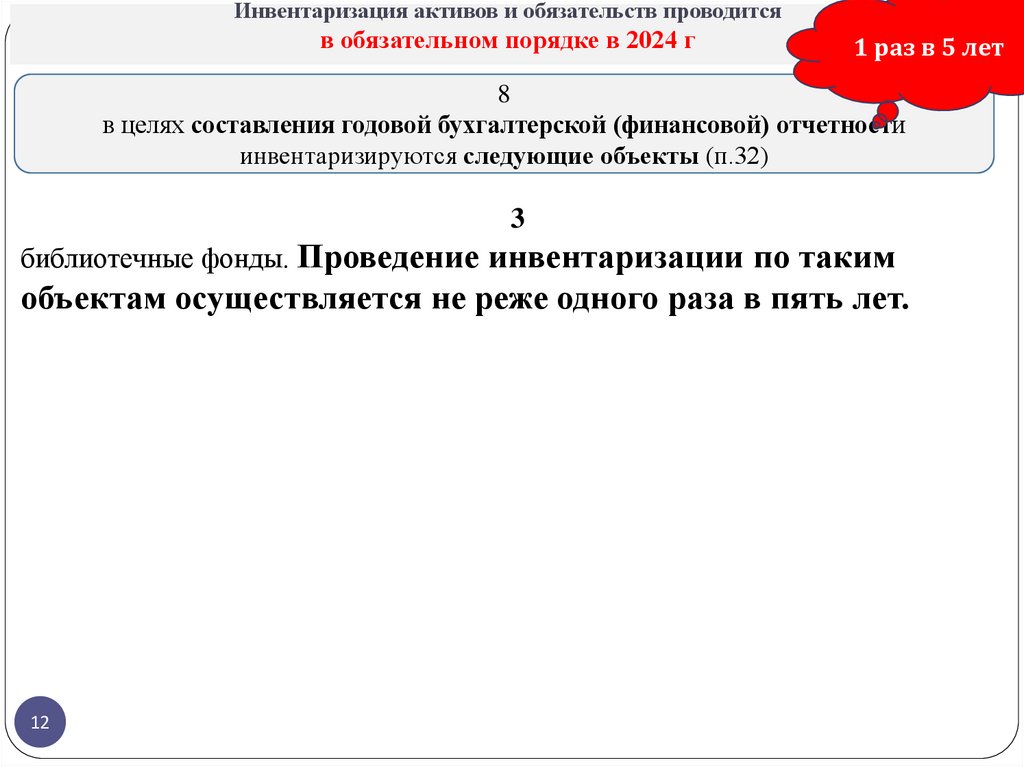

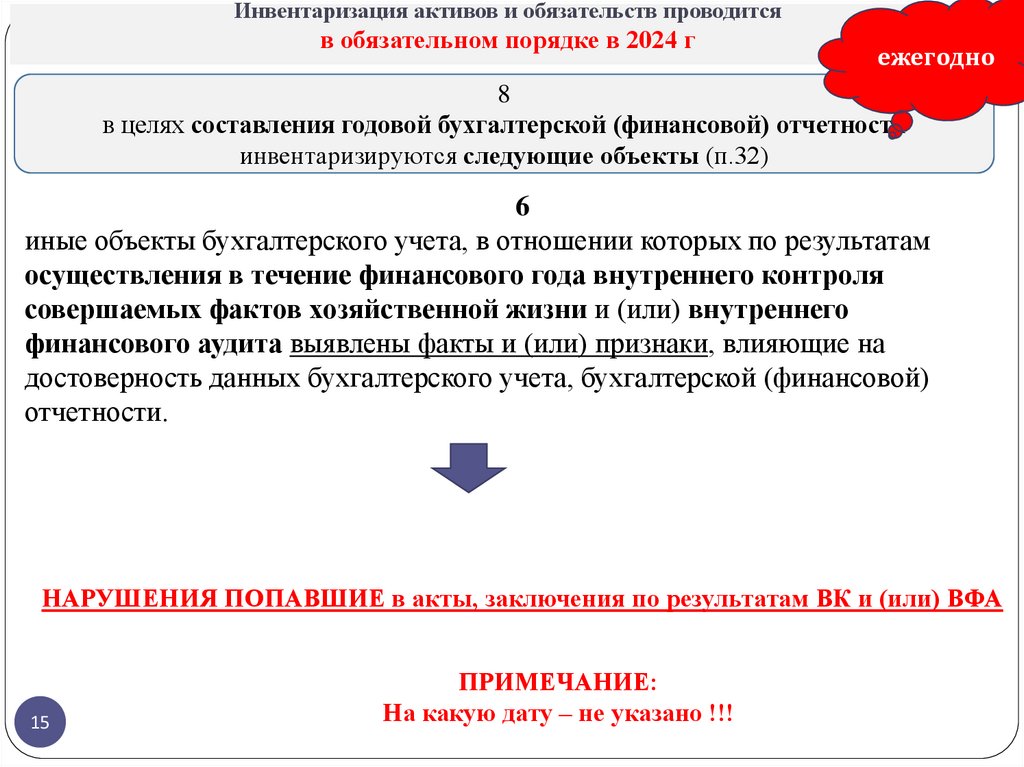

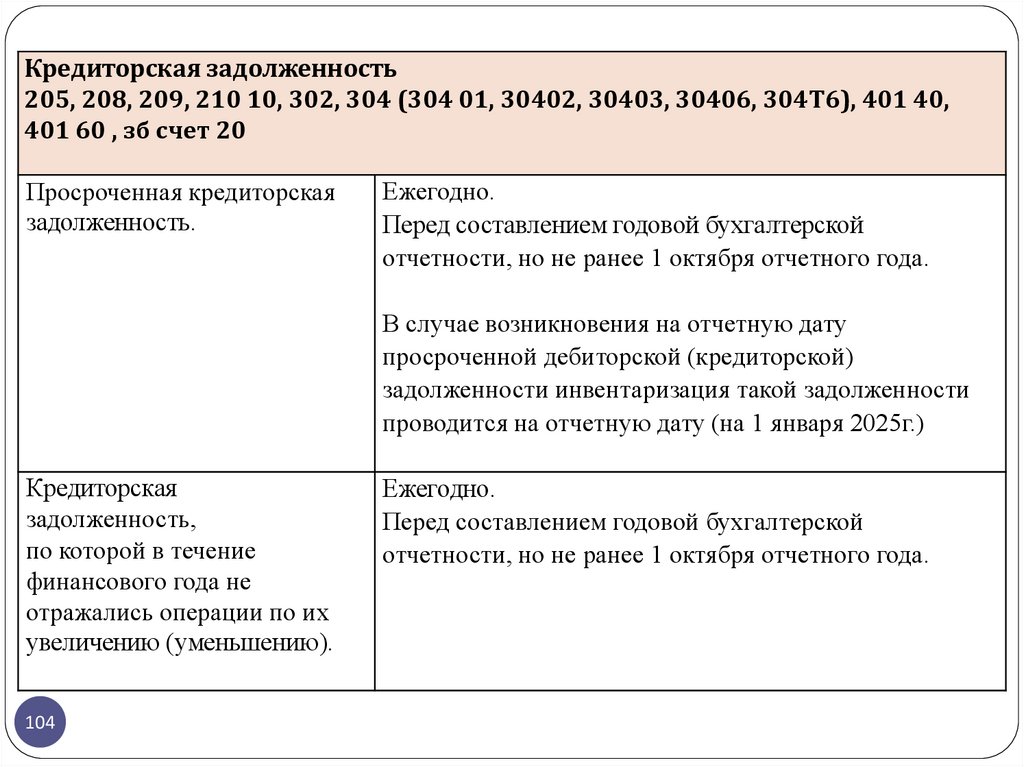

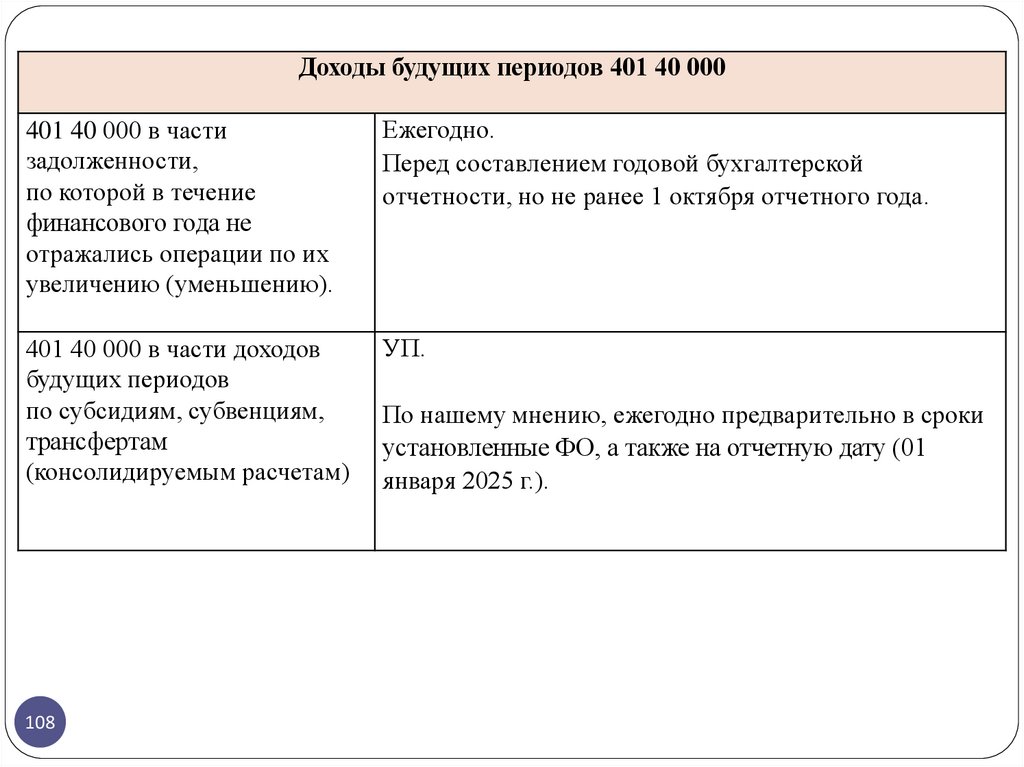

10.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

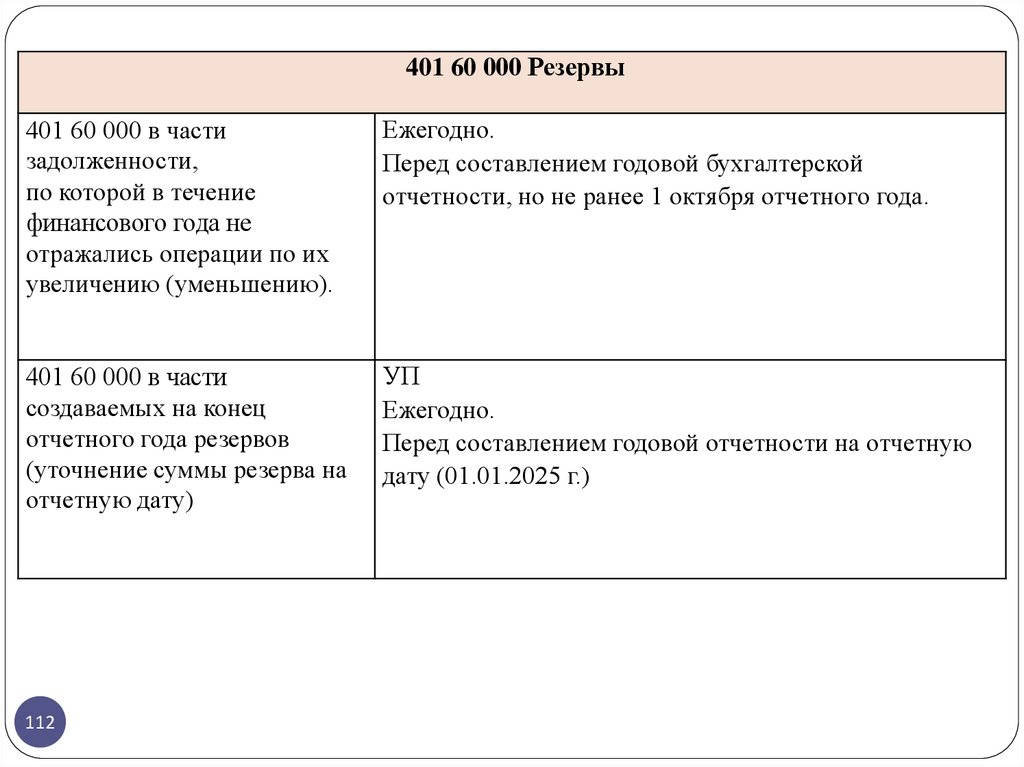

ЕЖЕГОДН

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

1

Активы и обязательства, некорректное раскрытие информации о

которых влияет на экономические решения Учредителя, иных

пользователей отчетности, принимаемые на основании данных бухгалтерского учета и

отчетности:

- ПРОСРОЧЕННАЯ дебиторская (кредиторская) задолженность,

- дебиторская (кредиторская) задолженность, капитальные вложения, готовая продукция,

по которым в течение финансового года не отражались операции по их увеличению

(уменьшению).

Проведение инвентаризации таких объектов учета осуществляется перед составлением

годовой бухгалтерской (финансовой) отчетности, но не ранее 1 октября отчетного года.

В случае возникновения на отчетную дату просроченной дебиторской (кредиторской)

задолженности, информация о которой подлежит раскрытию в бухгалтерской (финансовой)

отчетности,

инвентаризация такой задолженности проводится на отчетную дату;

10

11.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

ЕЖЕГОДН

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

2

пределяет величину налоговых обязательств (определяет объект

налогообложения) (в частности, объекты недвижимого имущества).

Проведение инвентаризации по таким объектам осуществляется на отчетную

дату;

Отчетной датой для годовой бухгалтерской (финансовой)

отчетности является

1 января года, следующего за отчетным

(п.14 ФСБУ для ОГС "Представление бухгалтерской (финансовой) отчетности»)

11

12.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

1 раз в 5 лет

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

3

библиотечные фонды. Проведение инвентаризации по таким

объектам осуществляется не реже одного раза в пять лет.

12

13.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

4

музейные коллекции и музейные предметы.

ЕЖЕГОДНО, но

в особом

порядке

Проведение инвентаризации по таким объектам

осуществляется на отчетную дату на основании учетных

документов музейных фондов (книг поступлений (описей,

инвентарных книг) в соответствии с порядком проведения

инвентаризации, установленным субъектом учета – музеем.

13

14.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

1 раз в три

года

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

5

иные объекты НЕФИНАНСОВЫХ АКТИВОВ,

если иное не установлено органом, осуществляющим в отношении субъекта

учета функции и полномочия учредителя (ГРБС).

Проведение инвентаризации по таким объектам

осуществляется не реже одного раза в три года.

ПРИМЕЧАНИЕ:

На какую дату – не указано !!!

14

15.

Инвентаризация активов и обязательств проводитсяв обязательном порядке в 2024 г

ежегодно

8

в целях составления годовой бухгалтерской (финансовой) отчетности

инвентаризируются следующие объекты (п.32)

6

иные объекты бухгалтерского учета, в отношении которых по результатам

осуществления в течение финансового года внутреннего контроля

совершаемых фактов хозяйственной жизни и (или) внутреннего

финансового аудита выявлены факты и (или) признаки, влияющие на

достоверность данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности.

НАРУШЕНИЯ ПОПАВШИЕ в акты, заключения по результатам ВК и (или) ВФА

15

ПРИМЕЧАНИЕ:

На какую дату – не указано !!!

16.

СРОКИгодовой инвентаризации 2024

1. перед составлением годовой

бухгалтерской (финансовой)

отчетности, но не ранее 1

октября отчетного года;

2. на отчетную дату;

• Порядок по инвентаризации

• Решение (0510439)

• 1 января года, следующего за

отчетным;

• Порядок по инвентаризации

(особенности)

3. проведение инвентаризации

осуществляется не реже одного

раза в 3 (5) года (лет)

16

• ГОД начала применения

трехлетнего (пятилетнего)

периода;

• Порядок по

инвентаризации;

• Решение (0510439)

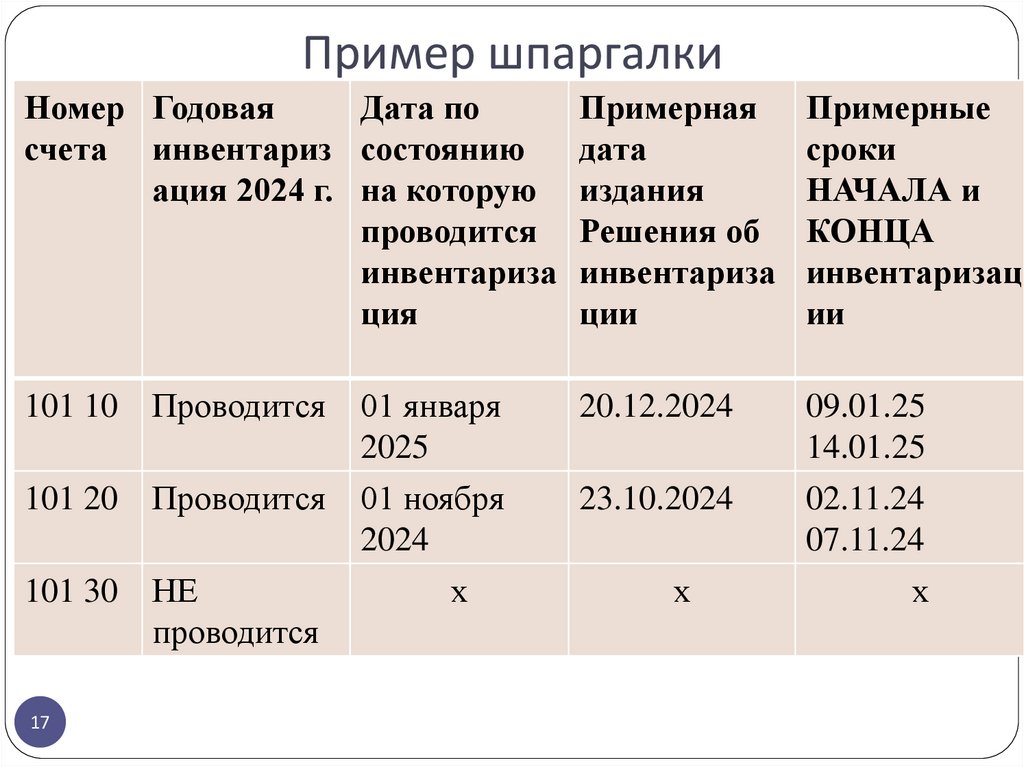

17.

Пример шпаргалкиНомер Годовая

Дата по

Примерная

счета инвентариз состоянию

дата

ация 2024 г. на которую издания

проводится Решения об

инвентариза инвентариза

ция

ции

Примерные

сроки

НАЧАЛА и

КОНЦА

инвентаризац

ии

101 10 Проводится

09.01.25

14.01.25

02.11.24

07.11.24

х

101 20 Проводится

101 30 НЕ

проводится

17

01 января

2025

01 ноября

2024

х

20.12.2024

23.10.2024

х

18.

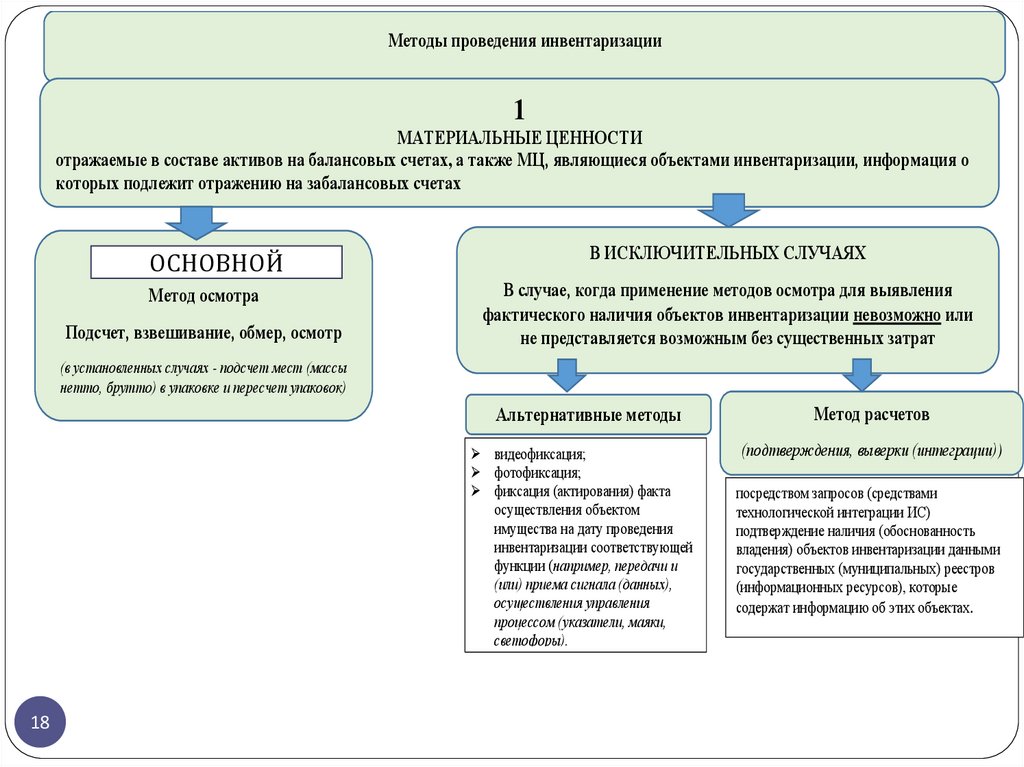

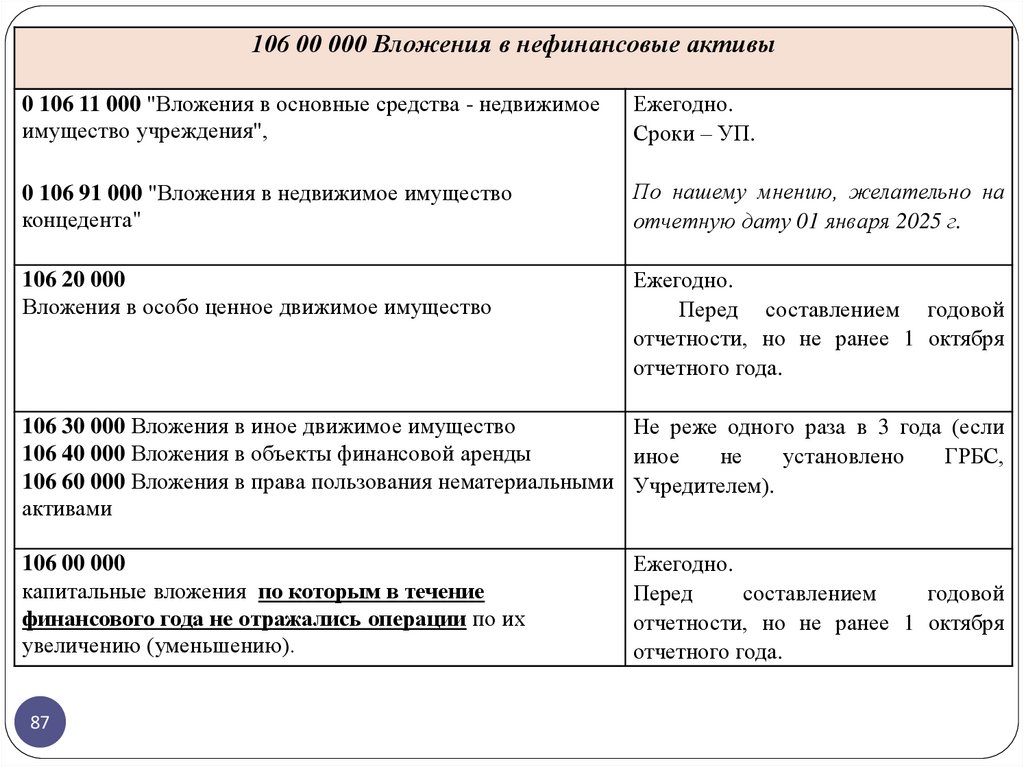

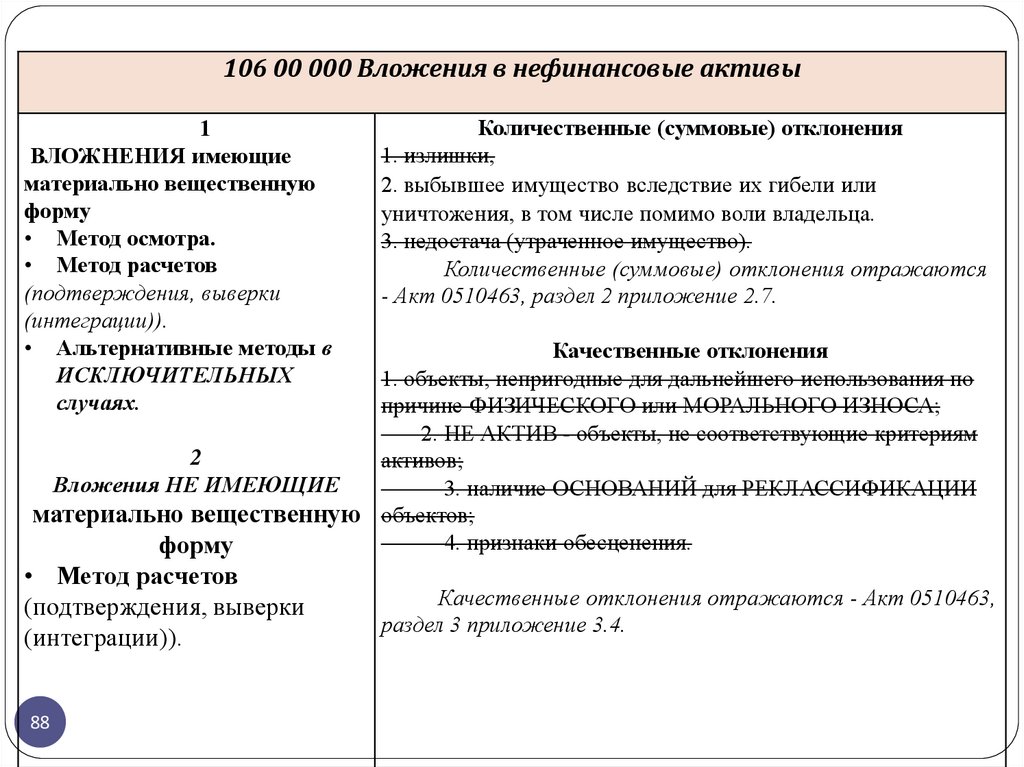

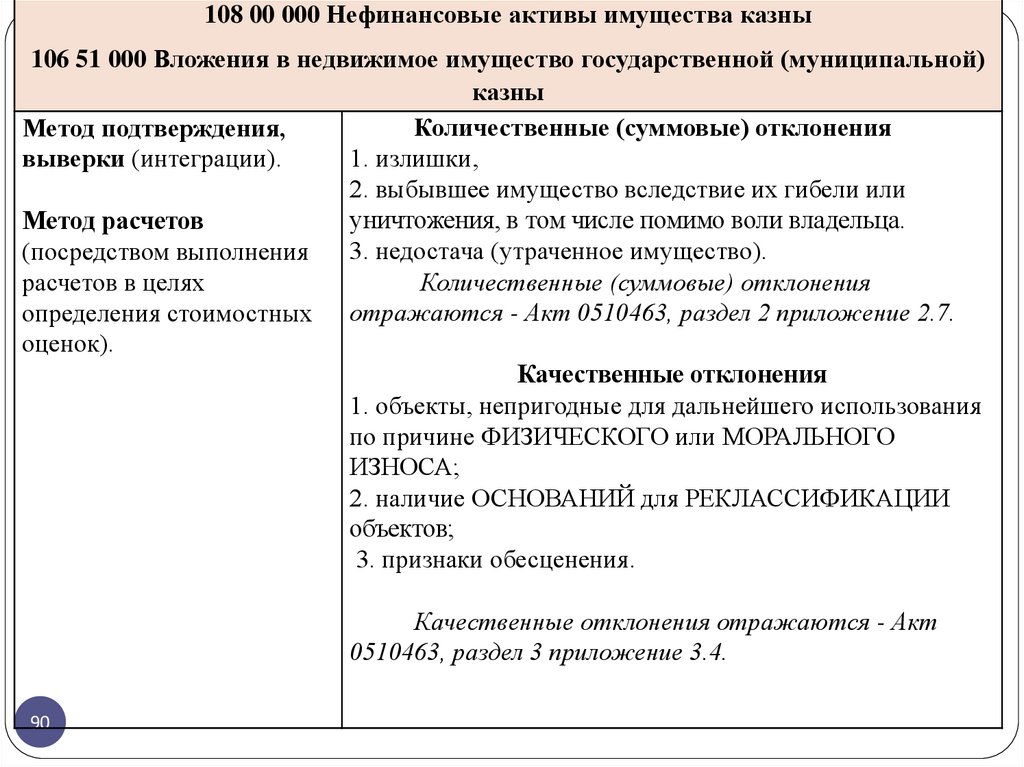

Методы проведения инвентаризации1

МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

отражаемые в составе активов на балансовых счетах, а также МЦ, являющиеся объектами инвентаризации, информация о

которых подлежит отражению на забалансовых счетах

ОСНОВНОЙ

СПОСОБ

ОСНОВНОЙ

В ИСКЛЮЧИТЕЛЬНЫХ СЛУЧАЯХ

Метод осмотра

В случае, когда применение методов осмотра для выявления

фактического наличия объектов инвентаризации невозможно или

не представляется возможным без существенных затрат

Подсчет, взвешивание, обмер, осмотр

(в установленных случаях - подсчет мест (массы

нетто, брутто) в упаковке и пересчет упаковок)

18

Альтернативные методы

Метод расчетов

видеофиксация;

фотофиксация;

фиксация (актирования) факта

осуществления объектом

имущества на дату проведения

инвентаризации соответствующей

функции (например, передачи и

(или) приема сигнала (данных),

осуществления управления

процессом (указатели, маяки,

светофоры).

(подтверждения, выверки (интеграции))

посредством запросов (средствами

технологической интеграции ИС)

подтверждение наличия (обоснованность

владения) объектов инвентаризации данными

государственных (муниципальных) реестров

(информационных ресурсов), которые

содержат информацию об этих объектах.

19.

ВЫДЕРЖКА из УП – Порядок проведения инвентаризацииИнвентаризация запасов, иных материальных ценностей, хранящихся в

исправной (неповрежденной) упаковке (таре, контейнере, боксе, иной упаковке), при

наличии на упаковке письменной информации (трафарета, описи), содержащей

данные, позволяющие произвести расчет наличия материальных ценностей без

вскрытия упаковки, допускается осуществлять на основании указанной информации

путем подсчета мест (массы нетто, брутто) в упаковке и пересчета упаковок.

Метод подсчета по упаковке может применяться только при условии обязательной

проверки на выборочной основе ___________

ВАРИАНТ 1 ___________%

ВАРИАНТ 2 ___________ (доли) ,

ВАРИАНТ 3 - процент (доля) упаковок, подлежащих выборочной проверке

устанавливается председателем комиссии (при отсутствии председателя комиссии - его

заместителем), но не менее ___ %

упаковок посредством их вскрытия и обмера (пересчета, взвешивания, замера)

хранящихся в них материальных запасов в натуре (номенклатурных позиций).

Выбранный метод подсчета по упаковке, доля выборки должна

указываться в Решении о проведении инвентаризации (ф. 0510439), Изменении

Решения о проведении инвентаризации (ф. 0510447) в таблице 1 в графе 11 по

соответствующему объекту инвентаризации.

19

20.

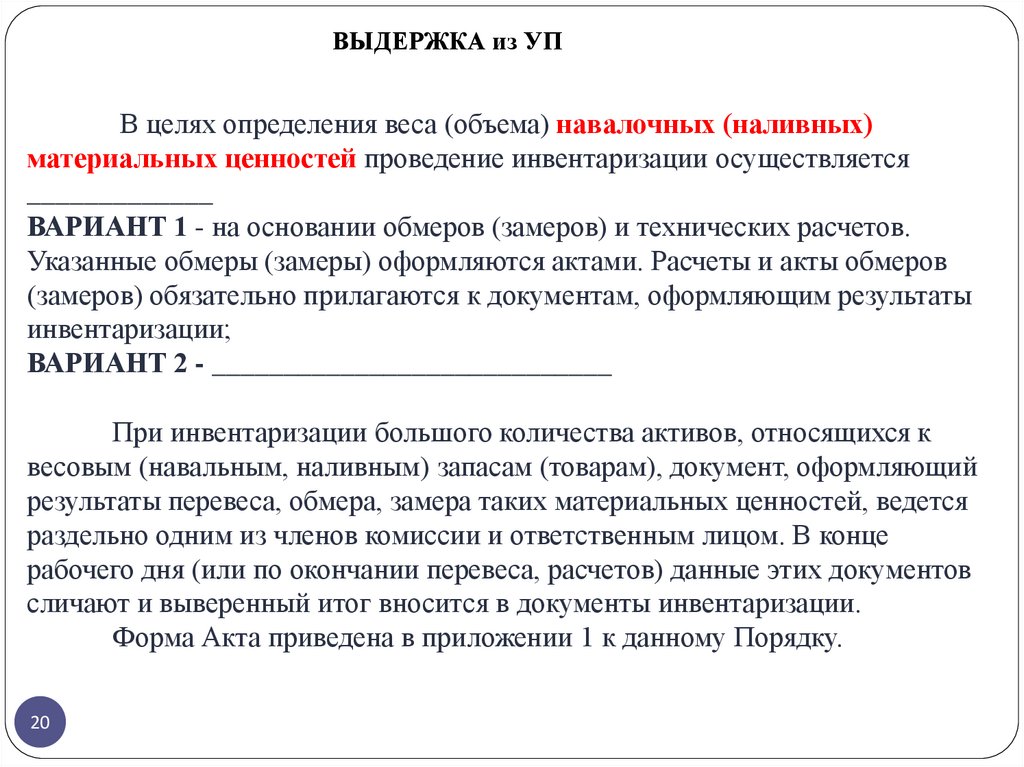

ВЫДЕРЖКА из УПВ целях определения веса (объема) навалочных (наливных)

материальных ценностей проведение инвентаризации осуществляется

_____________

ВАРИАНТ 1 - на основании обмеров (замеров) и технических расчетов.

Указанные обмеры (замеры) оформляются актами. Расчеты и акты обмеров

(замеров) обязательно прилагаются к документам, оформляющим результаты

инвентаризации;

ВАРИАНТ 2 - ____________________________

При инвентаризации большого количества активов, относящихся к

весовым (навальным, наливным) запасам (товарам), документ, оформляющий

результаты перевеса, обмера, замера таких материальных ценностей, ведется

раздельно одним из членов комиссии и ответственным лицом. В конце

рабочего дня (или по окончании перевеса, расчетов) данные этих документов

сличают и выверенный итог вносится в документы инвентаризации.

Форма Акта приведена в приложении 1 к данному Порядку.

20

21.

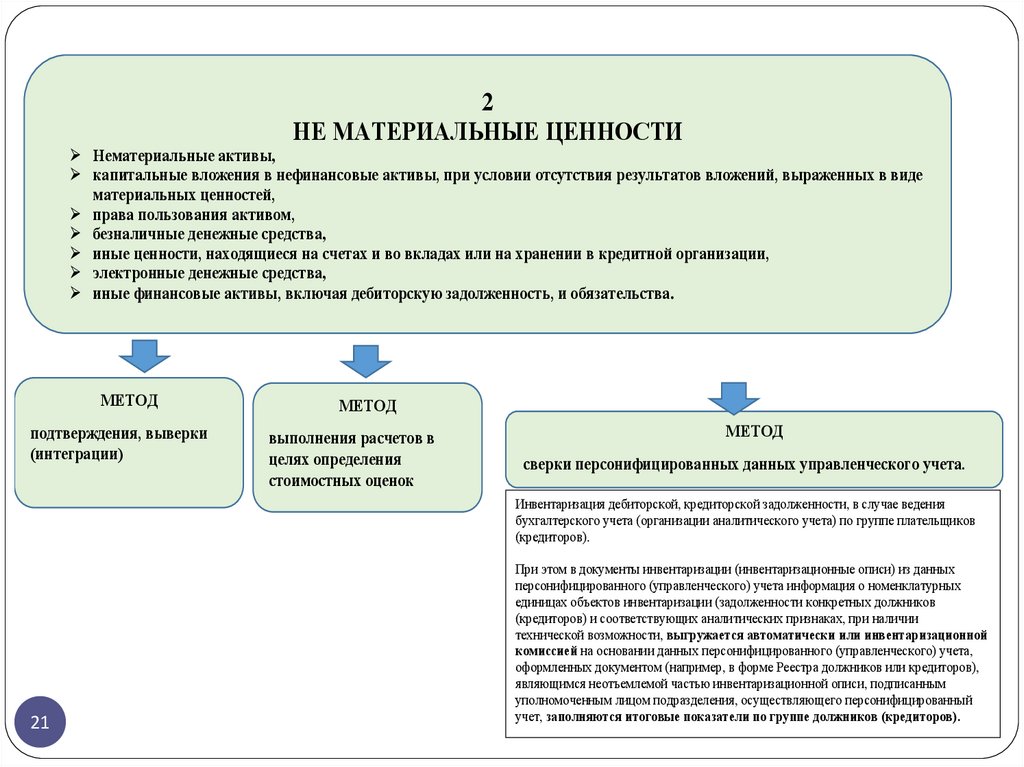

2НЕ МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Нематериальные активы,

капитальные вложения в нефинансовые активы, при условии отсутствия результатов вложений, выраженных в виде

материальных ценностей,

права пользования активом,

безналичные денежные средства,

иные ценности, находящиеся на счетах и во вкладах или на хранении в кредитной организации,

электронные денежные средства,

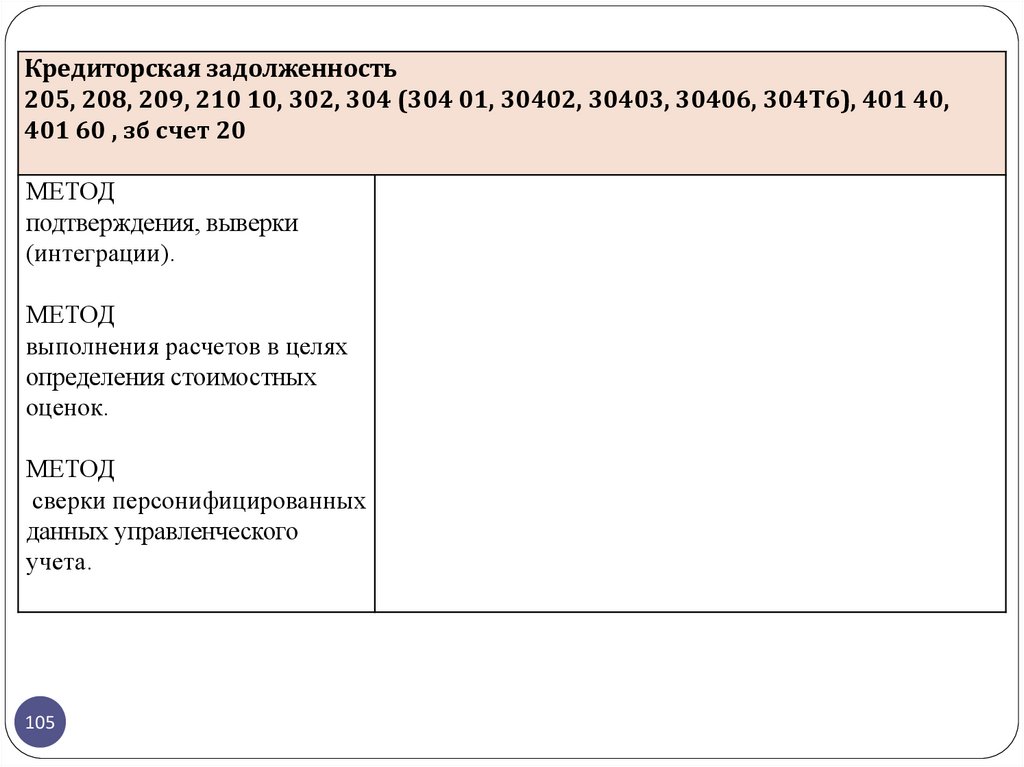

иные финансовые активы, включая дебиторскую задолженность, и обязательства.

МЕТОД

подтверждения, выверки

(интеграции)

МЕТОД

выполнения расчетов в

целях определения

стоимостных оценок

МЕТОД

сверки персонифицированных данных управленческого учета.

Инвентаризация дебиторской, кредиторской задолженности, в случае ведения

бухгалтерского учета (организации аналитического учета) по группе плательщиков

(кредиторов).

21

При этом в документы инвентаризации (инвентаризационные описи) из данных

персонифицированного (управленческого) учета информация о номенклатурных

единицах объектов инвентаризации (задолженности конкретных должников

(кредиторов) и соответствующих аналитических признаках, при наличии

технической возможности, выгружается автоматически или инвентаризационной

комиссией на основании данных персонифицированного (управленческого) учета,

оформленных документом (например, в форме Реестра должников или кредиторов),

являющимся неотъемлемой частью инвентаризационной описи, подписанным

уполномоченным лицом подразделения, осуществляющего персонифицированный

учет, заполняются итоговые показатели по группе должников (кредиторов).

22.

Дебиторская, кредиторская задолженностьИНВЕНТАРИЗАЦИЯ 2024

1

Аналитический

учет в бухг.

программе

Инвентаризируется

в обязательном

порядке

ТОЛЬКО

1.Просроченная

задолженность

(дата исполнения

РАНЬШЕ даты по

состоянию на которую

проводится

инвентаризация)

2.Задолженность без

движения с начала года

22

Аналитический учет в прикладной программе

2

Выгрузка

начислений в

бух

программу с

отражением

АНАЛИТИКИ

3

Выгрузка начислений в бух

программу БЕЗ отражения

АНАЛИТИКИ

Особые требования к прикладной

программе

Инвентаризируется в обязательном

порядке

1.Просроченная задолженность

2.Задолженность без движения …

А ТАКЖЕ

3.Обязательна сверка ОСТАТКОВ по группе

контрагентов и в целом по счету между бу

учетом и прикладной программой

23.

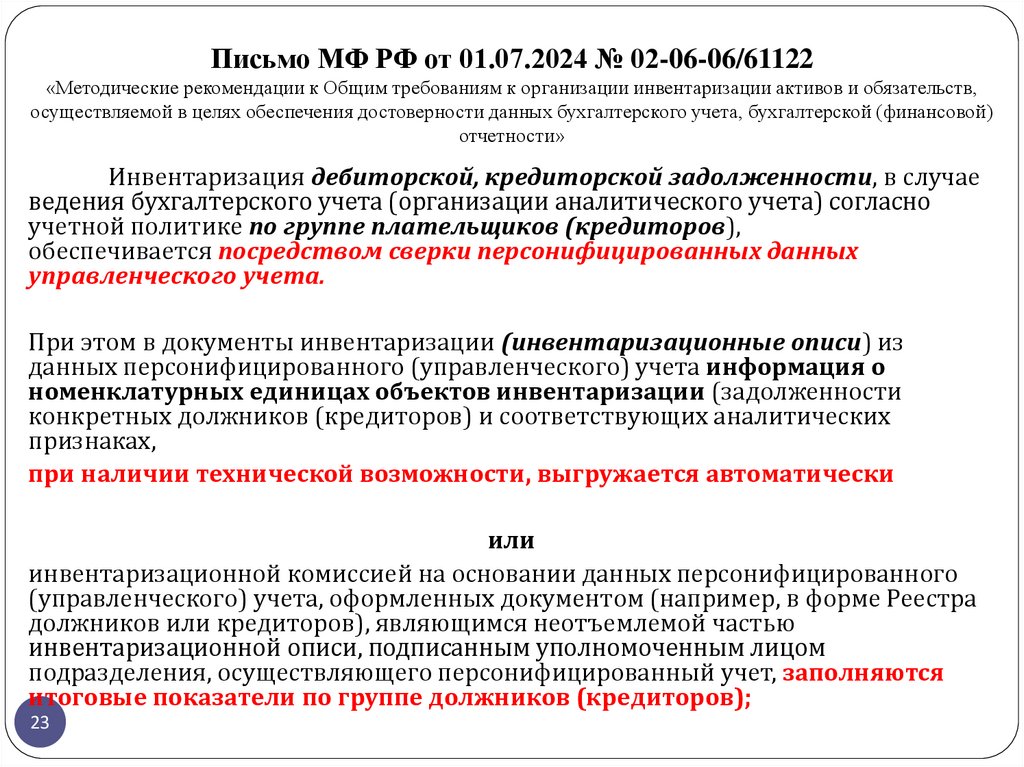

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности»

Инвентаризация дебиторской, кредиторской задолженности, в случае

ведения бухгалтерского учета (организации аналитического учета) согласно

учетной политике по группе плательщиков (кредиторов),

обеспечивается посредством сверки персонифицированных данных

управленческого учета.

При этом в документы инвентаризации (инвентаризационные описи) из

данных персонифицированного (управленческого) учета информация о

номенклатурных единицах объектов инвентаризации (задолженности

конкретных должников (кредиторов) и соответствующих аналитических

признаках,

при наличии технической возможности, выгружается автоматически

или

инвентаризационной комиссией на основании данных персонифицированного

(управленческого) учета, оформленных документом (например, в форме Реестра

должников или кредиторов), являющимся неотъемлемой частью

инвентаризационной описи, подписанным уполномоченным лицом

подразделения, осуществляющего персонифицированный учет, заполняются

итоговые показатели по группе должников (кредиторов);

23

24.

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации

активов и обязательств, осуществляемой в целях обеспечения достоверности данных

бухгалтерского учета, бухгалтерской (финансовой) отчетности»

П.12 …

В случае ведения бухгалтерского учета (организации аналитического учета) … по группе

плательщиков (кредиторов),

бухгалтер представляет комиссии инвентаризационные описи по группе плательщиков

(кредиторов) по данным бухгалтерского учета.

При этом информация из данных персонифицированного (управленческого) учета в

документах инвентаризации (инвентаризационных описях) в разделе «по данным

инвентаризационной комиссии» отражается:

в номенклатурных единицах объектов инвентаризации - задолженности конкретных должников

(кредиторов) и по соответствующим аналитическим признакам

или

итоговая информация по группе учета.

В последнем случае информация о номенклатурных единицах объектов инвентаризации по

данным персонифицированного (управленческого) учета, подписанная ответственным лицом

подразделения, осуществляющего персонифицированный учет (например, Реестр должников или

кредиторов), прилагается к инвентаризационной описи и является ее неотъемлемой частью.

Сверка обеспечивается посредством сравнения полученных из персонифицированного

(управленческого) учета итоговых данных по группе учета (плательщиков (кредиторов), с

данными бухгалтерского учета по группе учета (плательщиков (кредиторов).

24

25.

Метод сверки персонифицированных данных управленческого учета применяется припроведении

инвентаризация дебиторской, кредиторской задолженности, в случае

ведения бухгалтерского учета (организации аналитического учета) согласно учетной

политике по группе плательщиков (кредиторов).

При этом проведение инвентаризации обеспечивается посредством сверки

персонифицированных данных управленческого учета, и данных об объектах учета,

отраженных на балансовых счетах Рабочего плана счетов по соответствующим группам

плательщиков (кредиторов).

Информация о номенклатурных единицах объектов инвентаризации –

задолженности конкретных должников (кредиторов) и соответствующих аналитических

признаках отражается в документах инвентаризации (инвентаризационных описях

(сличительных ведомостях) на основании данных персонифицированного

(управленческого) учета.

Данные управленческого учета, должны отвечать требованиям нормативных

правовых актов МФ РФ, регулирующих ведение бухгалтерского учета, к составу

аналитических признаков дебиторской, кредиторской задолженности.

25

26.

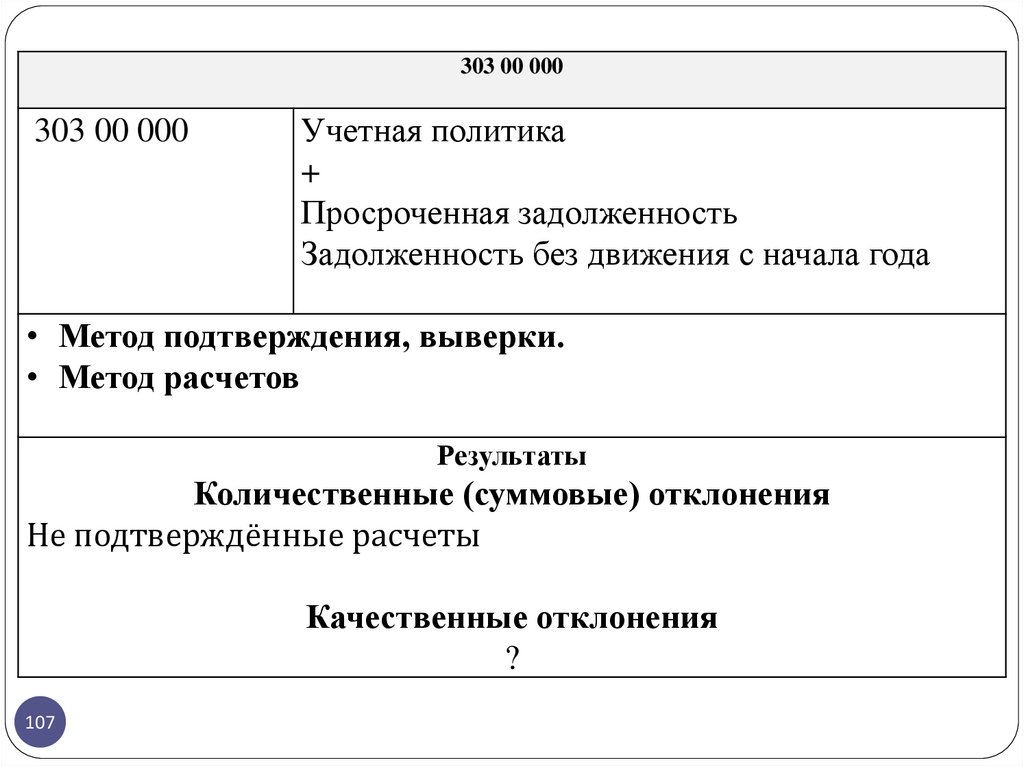

2627.

Результаты инвентаризации1

количественные

(суммовые)

отклонения

27

2

качественные

отклонения

3

пересортица

28.

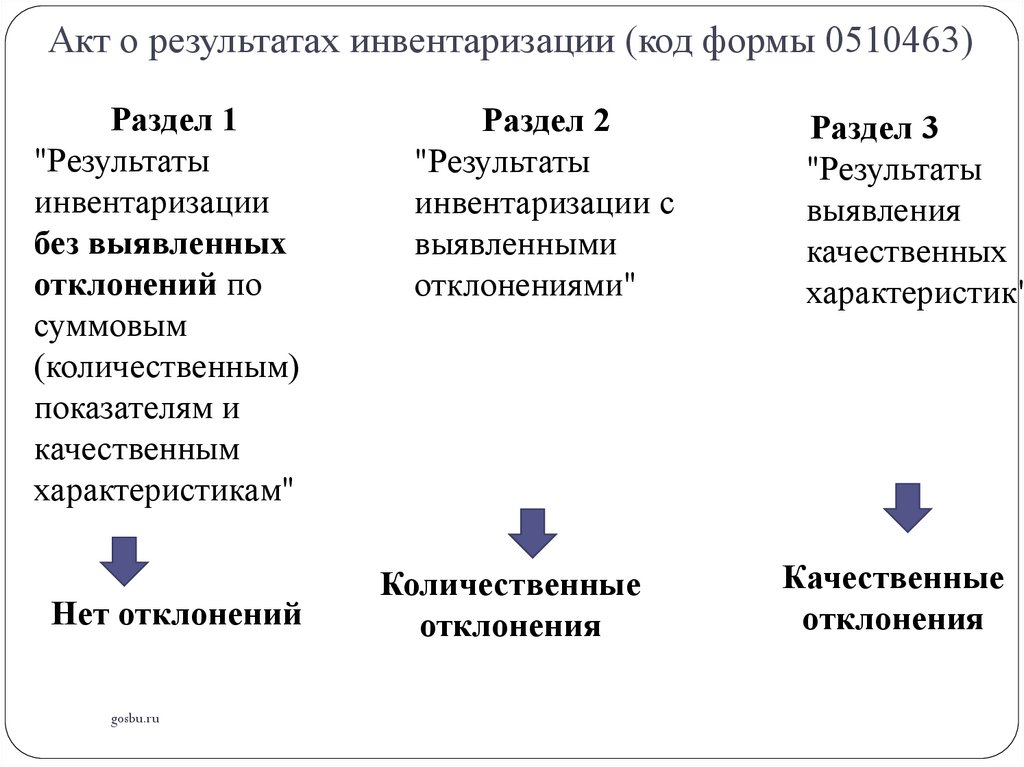

Акт о результатах инвентаризации (код формы 0510463)Раздел 1

"Результаты

инвентаризации

без выявленных

отклонений по

суммовым

(количественным)

показателям и

качественным

характеристикам"

Нет отклонений

gosbu.ru

Раздел 2

"Результаты

инвентаризации с

выявленными

отклонениями"

Количественные

отклонения

Раздел 3

"Результаты

выявления

качественных

характеристик"

Качественные

отклонения

29.

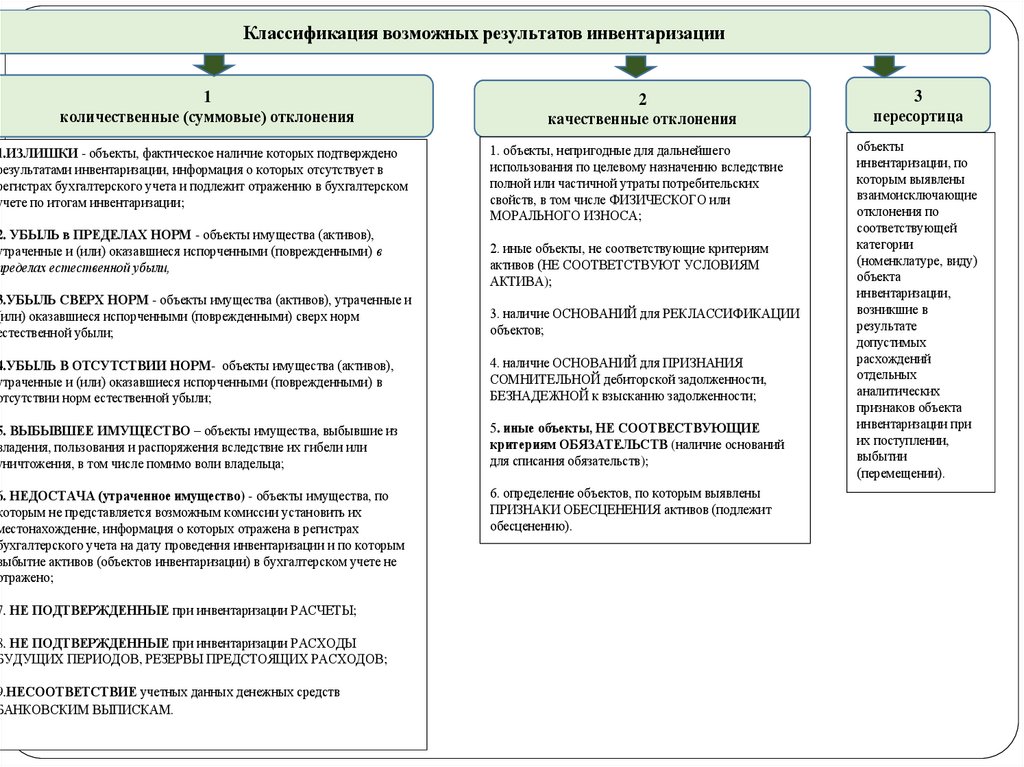

Классификация возможных результатов инвентаризации1

количественные (суммовые) отклонения

2

качественные отклонения

3

пересортица

1.ИЗЛИШКИ - объекты, фактическое наличие которых подтверждено

результатами инвентаризации, информация о которых отсутствует в

регистрах бухгалтерского учета и подлежит отражению в бухгалтерском

учете по итогам инвентаризации;

1. объекты, непригодные для дальнейшего

использования по целевому назначению вследствие

полной или частичной утраты потребительских

свойств, в том числе ФИЗИЧЕСКОГО или

МОРАЛЬНОГО ИЗНОСА;

объекты

инвентаризации, по

которым выявлены

взаимоисключающие

отклонения по

соответствующей

категории

(номенклатуре, виду)

объекта

инвентаризации,

возникшие в

результате

допустимых

расхождений

отдельных

аналитических

признаков объекта

инвентаризации при

их поступлении,

выбытии

(перемещении).

2. УБЫЛЬ в ПРЕДЕЛАХ НОРМ - объекты имущества (активов),

утраченные и (или) оказавшиеся испорченными (поврежденными) в

пределах естественной убыли,

2. иные объекты, не соответствующие критериям

активов (НЕ СООТВЕТСТВУЮТ УСЛОВИЯМ

АКТИВА);

3.УБЫЛЬ СВЕРХ НОРМ - объекты имущества (активов), утраченные и

(или) оказавшиеся испорченными (поврежденными) сверх норм

естественной убыли;

3. наличие ОСНОВАНИЙ для РЕКЛАССИФИКАЦИИ

объектов;

4.УБЫЛЬ В ОТСУТСТВИИ НОРМ- объекты имущества (активов),

утраченные и (или) оказавшиеся испорченными (поврежденными) в

отсутствии норм естественной убыли;

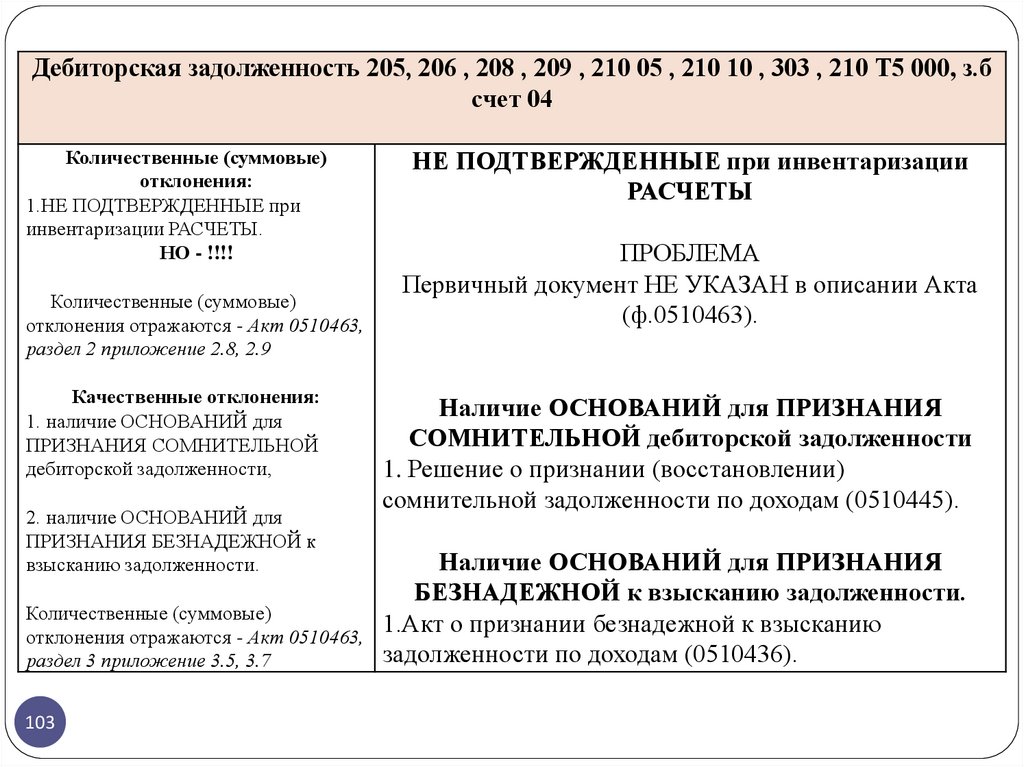

4. наличие ОСНОВАНИЙ для ПРИЗНАНИЯ

СОМНИТЕЛЬНОЙ дебиторской задолженности,

БЕЗНАДЕЖНОЙ к взысканию задолженности;

5. ВЫБЫВШЕЕ ИМУЩЕСТВО – объекты имущества, выбывшие из

владения, пользования и распоряжения вследствие их гибели или

уничтожения, в том числе помимо воли владельца;

5. иные объекты, НЕ СООТВЕСТВУЮЩИЕ

критериям ОБЯЗАТЕЛЬСТВ (наличие оснований

для списания обязательств);

6. НЕДОСТАЧА (утраченное имущество) - объекты имущества, по

которым не представляется возможным комиссии установить их

местонахождение, информация о которых отражена в регистрах

бухгалтерского учета на дату проведения инвентаризации и по которым

выбытие активов (объектов инвентаризации) в бухгалтерском учете не

отражено;

6. определение объектов, по которым выявлены

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ активов (подлежит

обесценению).

7. НЕ ПОДТВЕРЖДЕННЫЕ при инвентаризации РАСЧЕТЫ;

8. НЕ ПОДТВЕРЖДЕННЫЕ при инвентаризации РАСХОДЫ

БУДУЩИХ ПЕРИОДОВ, РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ;

9.НЕСООТВЕТСТВИЕ учетных данных денежных средств

БАНКОВСКИМ ВЫПИСКАМ.

29

30.

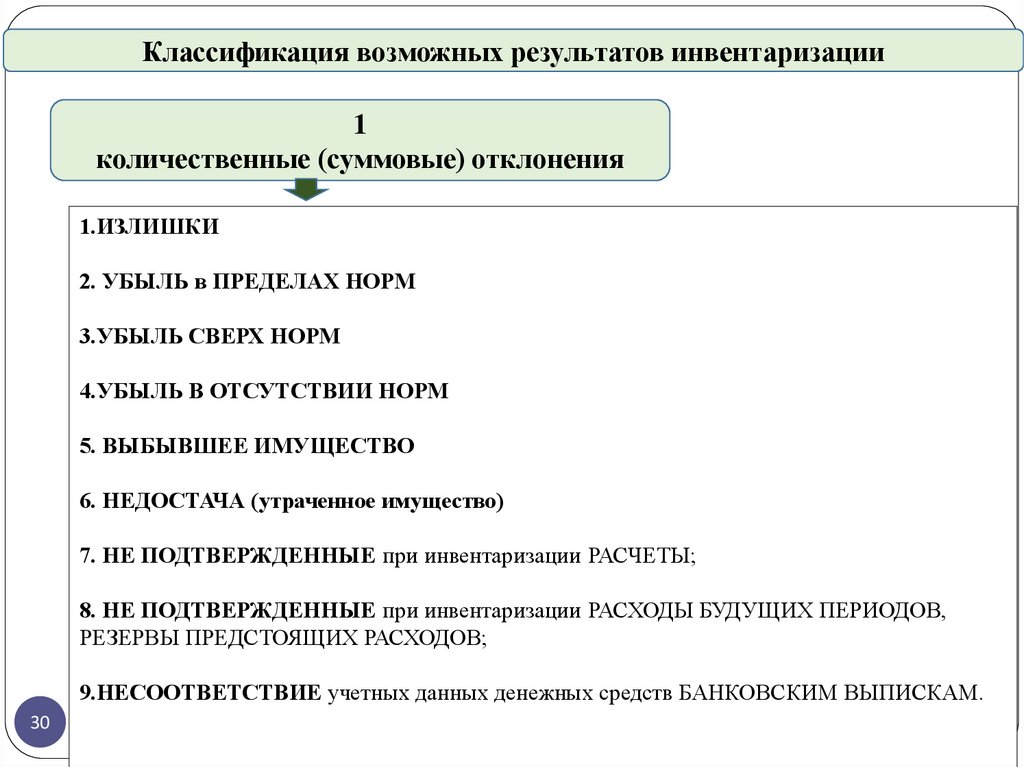

Классификация возможных результатов инвентаризации1

количественные (суммовые) отклонения

1.ИЗЛИШКИ

2. УБЫЛЬ в ПРЕДЕЛАХ НОРМ

3.УБЫЛЬ СВЕРХ НОРМ

4.УБЫЛЬ В ОТСУТСТВИИ НОРМ

5. ВЫБЫВШЕЕ ИМУЩЕСТВО

6. НЕДОСТАЧА (утраченное имущество)

7. НЕ ПОДТВЕРЖДЕННЫЕ при инвентаризации РАСЧЕТЫ;

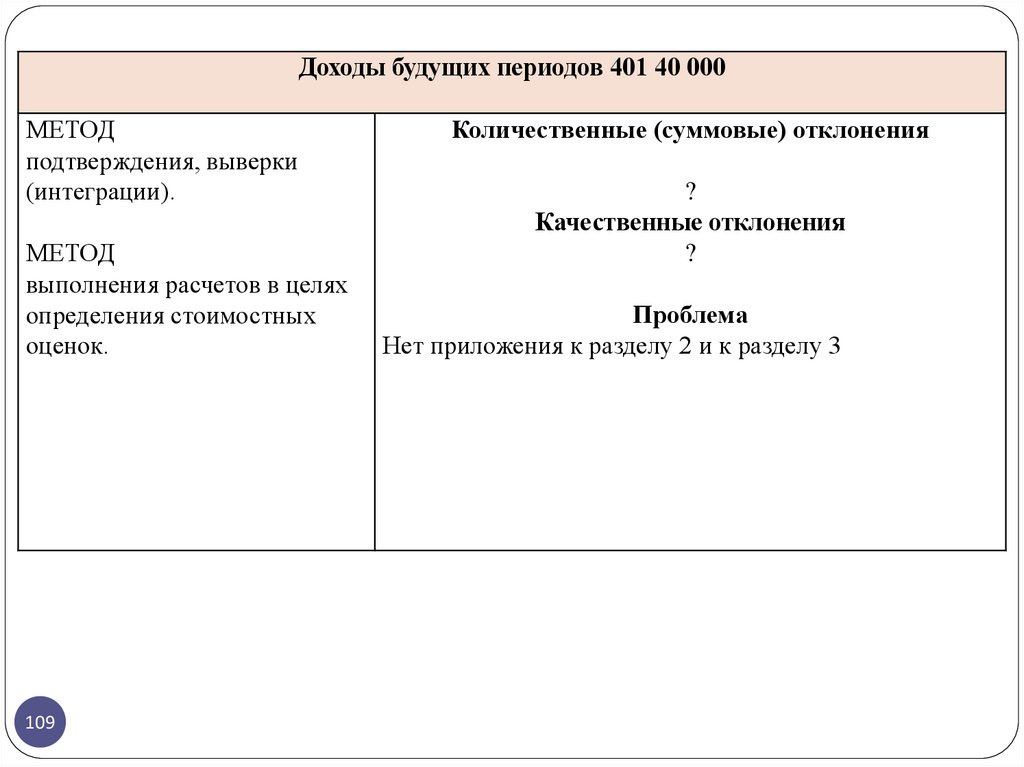

8. НЕ ПОДТВЕРЖДЕННЫЕ при инвентаризации РАСХОДЫ БУДУЩИХ ПЕРИОДОВ,

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ;

9.НЕСООТВЕТСТВИЕ учетных данных денежных средств БАНКОВСКИМ ВЫПИСКАМ.

30

31.

Классификация возможных результатов инвентаризации1

количественные (суммовые) отклонения

Количественные отклонения

- с 1 по 5 приведены согласно Общих

требований, закрепленных

Приложением № 1 к ФСБУ для ОГС

«Учетная политика, оценочные

значения и ошибки»,

- с 7 по 9 согласно Приказа Минфина

России от 15.04.2021 N 61н, описание

обязательной с 2024 года по

инвентаризации формы 0510463

«Акт о результатах инвентаризации».

31

32.

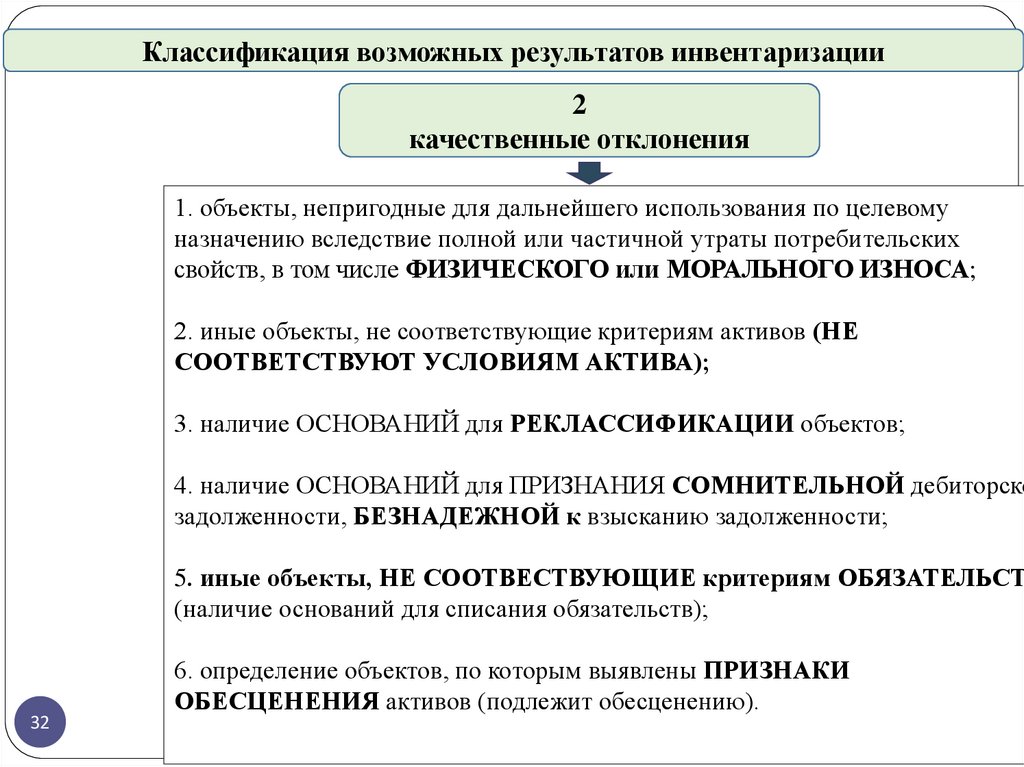

Классификация возможных результатов инвентаризации2

качественные отклонения

1. объекты, непригодные для дальнейшего использования по целевому

назначению вследствие полной или частичной утраты потребительских

свойств, в том числе ФИЗИЧЕСКОГО или МОРАЛЬНОГО ИЗНОСА;

2. иные объекты, не соответствующие критериям активов (НЕ

СООТВЕТСТВУЮТ УСЛОВИЯМ АКТИВА);

3. наличие ОСНОВАНИЙ для РЕКЛАССИФИКАЦИИ объектов;

4. наличие ОСНОВАНИЙ для ПРИЗНАНИЯ СОМНИТЕЛЬНОЙ дебиторско

задолженности, БЕЗНАДЕЖНОЙ к взысканию задолженности;

5. иные объекты, НЕ СООТВЕСТВУЮЩИЕ критериям ОБЯЗАТЕЛЬСТ

(наличие оснований для списания обязательств);

32

6. определение объектов, по которым выявлены ПРИЗНАКИ

ОБЕСЦЕНЕНИЯ активов (подлежит обесценению).

33.

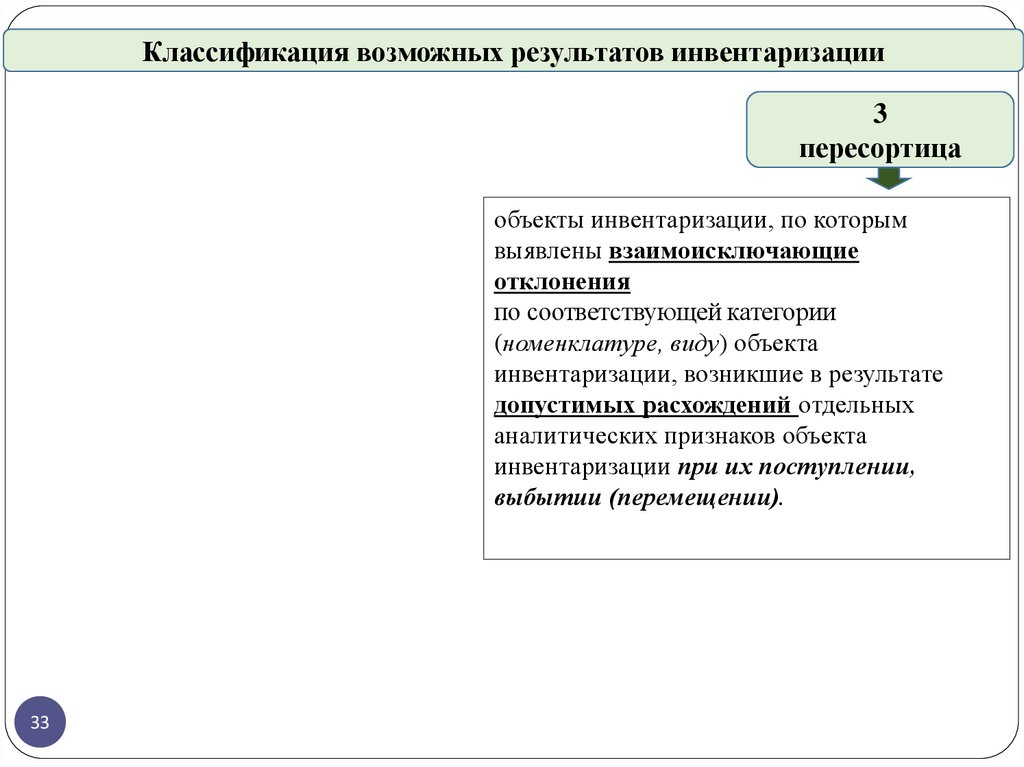

Классификация возможных результатов инвентаризации3

пересортица

объекты инвентаризации, по которым

выявлены взаимоисключающие

отклонения

по соответствующей категории

(номенклатуре, виду) объекта

инвентаризации, возникшие в результате

допустимых расхождений отдельных

аналитических признаков объекта

инвентаризации при их поступлении,

выбытии (перемещении).

33

34.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Излишки:

1. Акт о приеме-передаче объектов нефинансовых

активов (ф.0510448);

2. Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной

сферы (ф.0510442) - в случае выявления излишков, в

отношении которых МОЖНО подтвердить

государственную (муниципальную) собственность.

34

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

35.

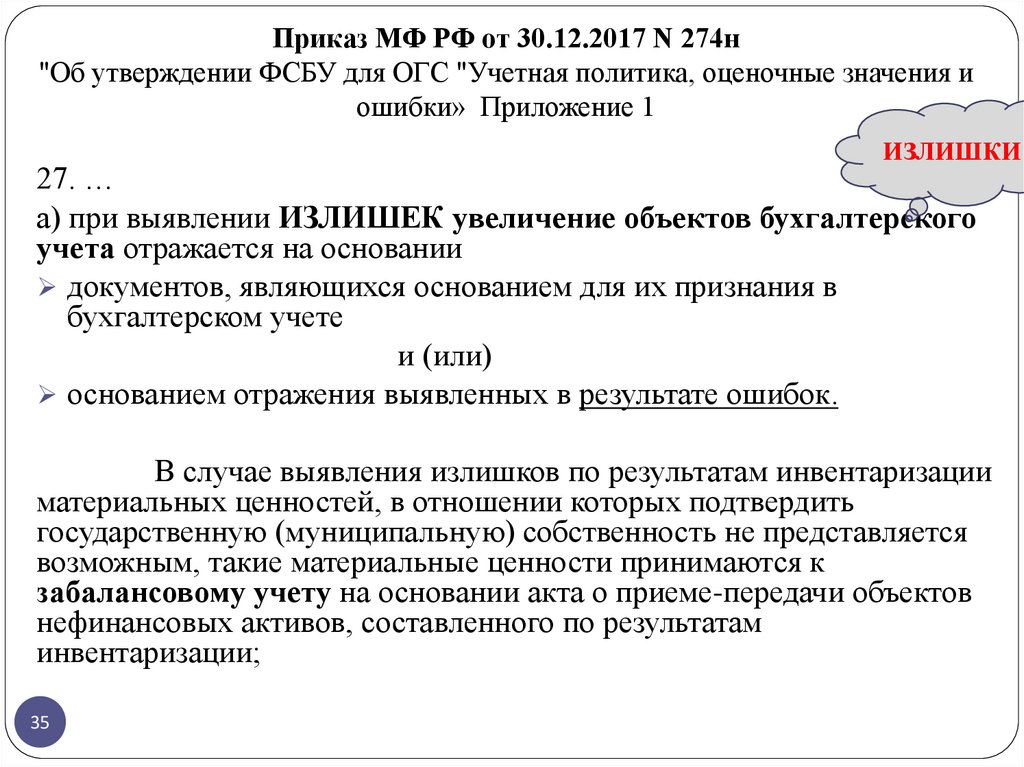

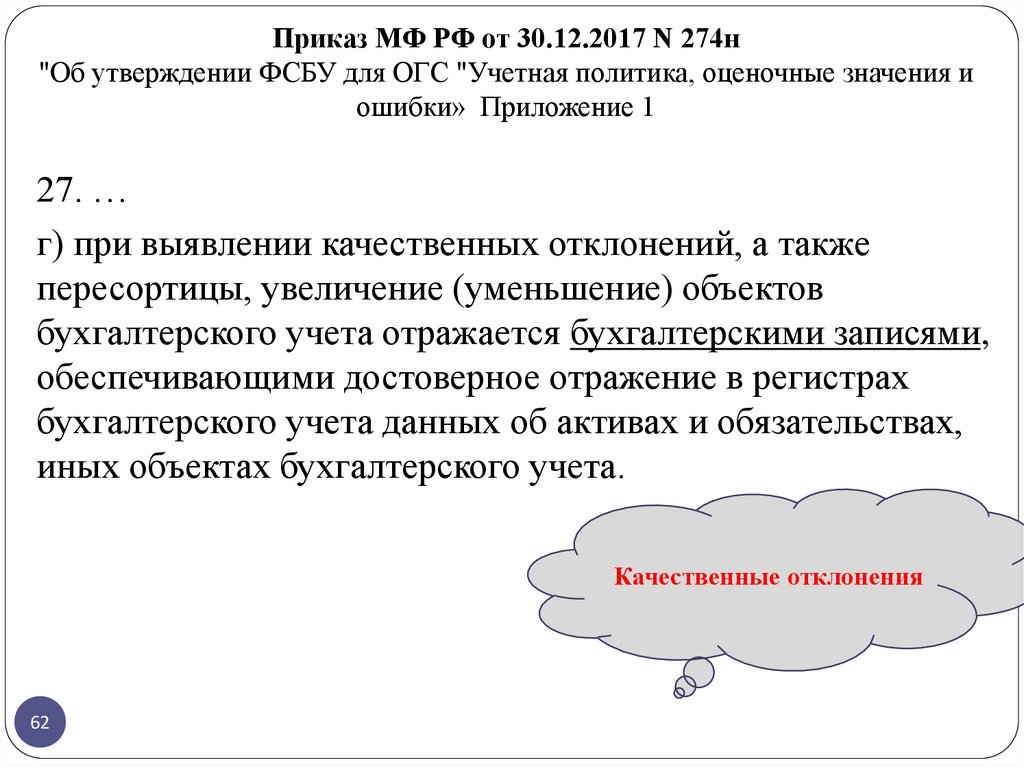

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и

ошибки» Приложение 1

ИЗЛИШКИ

27. …

а) при выявлении ИЗЛИШЕК увеличение объектов бухгалтерского

учета отражается на основании

документов, являющихся основанием для их признания в

бухгалтерском учете

и (или)

основанием отражения выявленных в результате ошибок.

В случае выявления излишков по результатам инвентаризации

материальных ценностей, в отношении которых подтвердить

государственную (муниципальную) собственность не представляется

возможным, такие материальные ценности принимаются к

забалансовому учету на основании акта о приеме-передачи объектов

нефинансовых активов, составленного по результатам

инвентаризации;

35

36.

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности»

ИЗЛИШКИ

24. В случае если в результате инвентаризации

выявлены ИЗЛИШКИ материальных ценностей, в

отношении которых подтвердить государственную

(муниципальную) собственность не представляется

возможным, такие материальные ценности принимаются

на хранение и отражаются на забалансовом учете

на счете 02 «Материальные ценности на хранении»

на основании Акта о приеме-передаче объектов

нефинансовых активов (ф.0510448), оформленного по

результатам инвентаризации.

36

37.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

УБЫЛЬ в ПРЕДЕЛАХ НОРМ

1. Акт о списании материальных запасов

(ф.0510460).

!

37

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

38.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и

ошибки» Приложение 1

Убыль в

пределах

НОРМ

27. …

б) при выявлении убыли в пределах норм уменьшение

объектов бухгалтерского учета отражается на основании

документально подтвержденных расчетов и первичных

учетных документов, составленных в ходе инвентаризации;

38

39.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

УБЫЛЬ СВЕРХ НОРМ

!

Не позднее рабочего дня, сл

утверждения Акта (051046

учреждени

1. Акт о списании материальных запасов (ф.0510460).

2.Проводится служебное разбирательство.

3. 0510432 Извещение о начислении доходов (уточнении

начисления) - признание задолженности виновных и (или) иных

лиц (в том числе при наличии намерения субъекта учета

предъявить требование по возмещению ущерба) и оценочных

значений ожидаемых поступлений от возмещения ущерба.

39

40.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Не позднее рабочего дня, след

утверждения Акта (0510463)

учреждения

УБЫЛЬ В ОТСУТСТВИИ НОРМ

1. Акт о списании материальных запасов (ф.0510460).

2.Проводится служебное разбирательство.

3. 0510432 Извещение о начислении доходов (уточнении

начисления) - признание задолженности виновных и (или)

иных лиц (в том числе при наличии намерения субъекта

учета предъявить требование по возмещению ущерба) и

оценочных значений ожидаемых поступлений от возмещения

ущерба.

40

41.

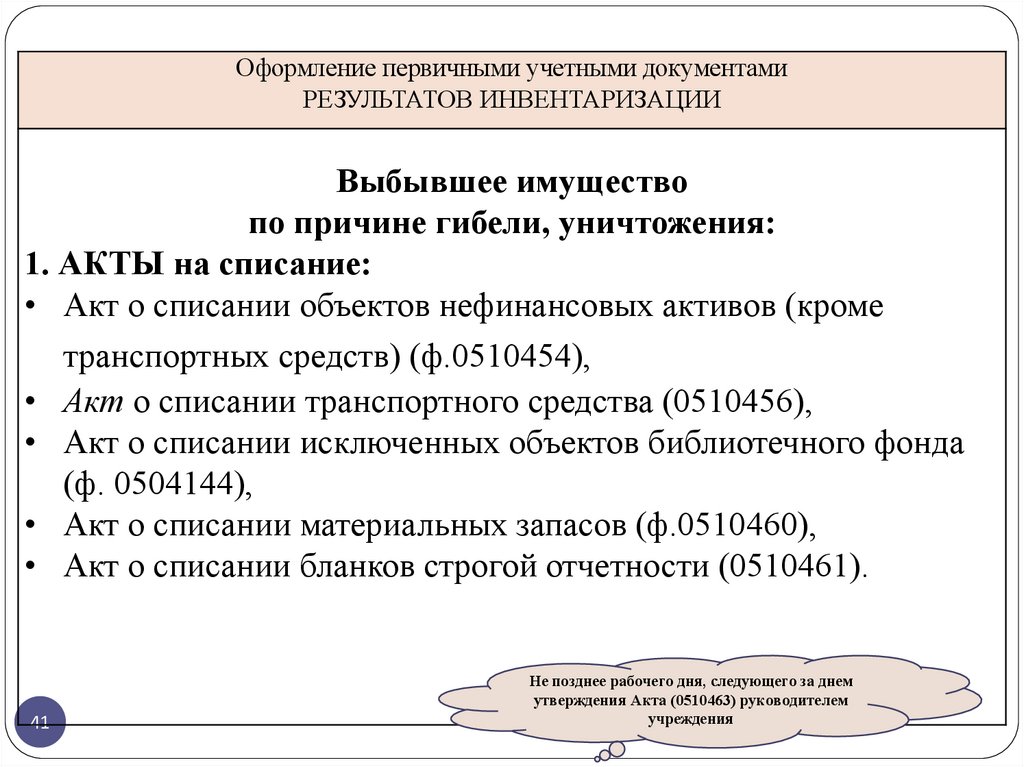

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Выбывшее имущество

по причине гибели, уничтожения:

1. АКТЫ на списание:

• Акт о списании объектов нефинансовых активов (кроме

транспортных средств) (ф.0510454),

• Акт о списании транспортного средства (0510456),

• Акт о списании исключенных объектов библиотечного фонда

(ф. 0504144),

• Акт о списании материальных запасов (ф.0510460),

• Акт о списании бланков строгой отчетности (0510461).

41

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

42.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и

ошибки» Приложение 1

27. …

в) при выявлении недостачи выбытие утраченного

имущества отражается на основании документов

инвентаризации.

При наличии оснований по возмещению ущерба

выбытие утраченного имущества отражается с признанием

задолженности виновных и (или) иных лиц (в том числе при

наличии намерения субъекта учета предъявить требование

по возмещению ущерба) и оценочных значений ожидаемых

поступлений от возмещения ущерба;

42

43.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Не позднее рабочего дня, следующе

НЕДОСТАЧА

утверждения Акта (0510463) руков

учреждения

(утраченное имущество)

1. АКТЫ на списание:

Акт о списании объектов нефинансовых активов (кроме транспортных средств)

(ф.0510454),

Акт о списании транспортного средства (0510456),

Акт о списании исключенных объектов библиотечного фонда (ф. 0504144),

Акт о списании материальных запасов (ф.0510460),

Акт о списании бланков строгой отчетности (0510461).

2.Проводится служебное разбирательство

3. 0510432 Извещение о начислении доходов (уточнении начисления) признание задолженности виновных и (или) иных лиц (в том числе при наличии

намерения субъекта учета предъявить требование по возмещению ущерба) и

оценочных значений ожидаемых поступлений от возмещения ущерба (5).

43

44.

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской

(финансовой)

НЕДОСТАЧА

отчетности»

24. …

При выявлении в результате инвентаризации НЕДОСТАЧИ

проводится служебное разбирательство и

при наличии оснований по возмещению ущерба

выбытие утраченного имущества отражается с признанием задолженности

виновных и (или) иных лиц (в том числе при наличии намерения субъекта

учета предъявить требование по возмещению ущерба) и оценочных значений

ожидаемых поступлений от возмещения ущерба.

В бюджетном (бухгалтерском) учете указанная информация до момента

установления виновного лица отражается

Дт 0 209 00 000 «Расчеты по ущербу и иным доходам»

КТ 0 401 40 172 «Доходы от операций с активами»

за ответственным лицом, за которым учитывались материальные

ценности.

44

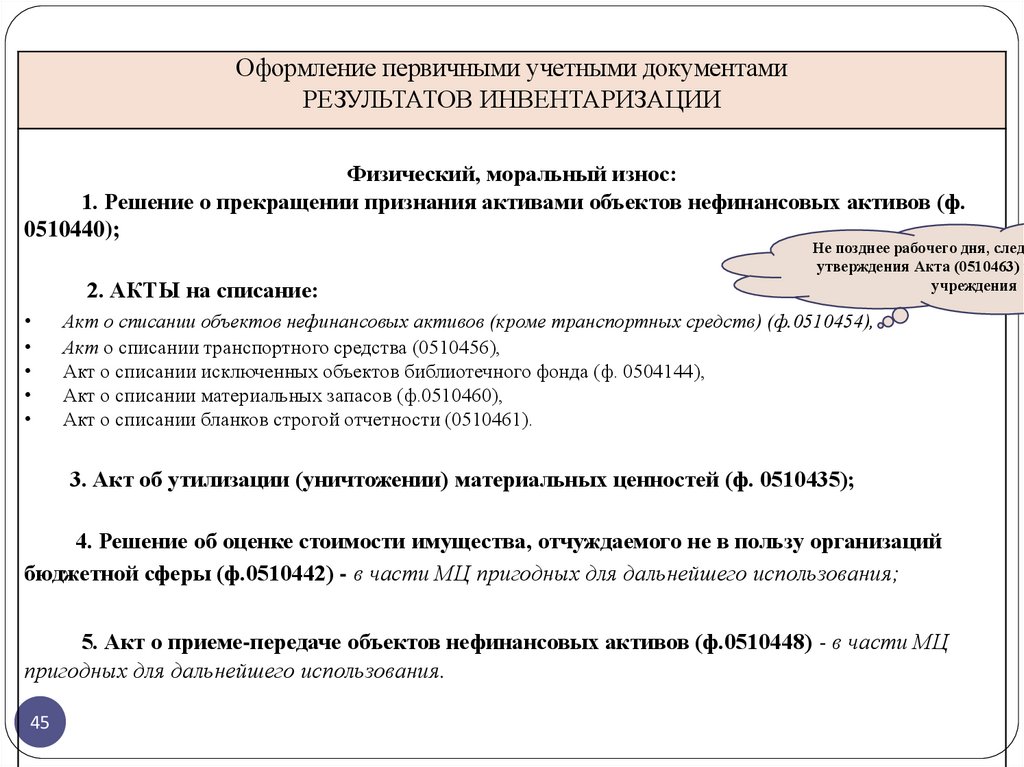

45.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Физический, моральный износ:

1. Решение о прекращении признания активами объектов нефинансовых активов (ф.

0510440);

2. АКТЫ на списание:

Не позднее рабочего дня, следу

утверждения Акта (0510463) р

учреждения

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф.0510454),

Акт о списании транспортного средства (0510456),

Акт о списании исключенных объектов библиотечного фонда (ф. 0504144),

Акт о списании материальных запасов (ф.0510460),

Акт о списании бланков строгой отчетности (0510461).

3. Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435);

4. Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций

бюджетной сферы (ф.0510442) - в части МЦ пригодных для дальнейшего использования;

5. Акт о приеме-передаче объектов нефинансовых активов (ф.0510448) - в части МЦ

пригодных для дальнейшего использования.

45

46.

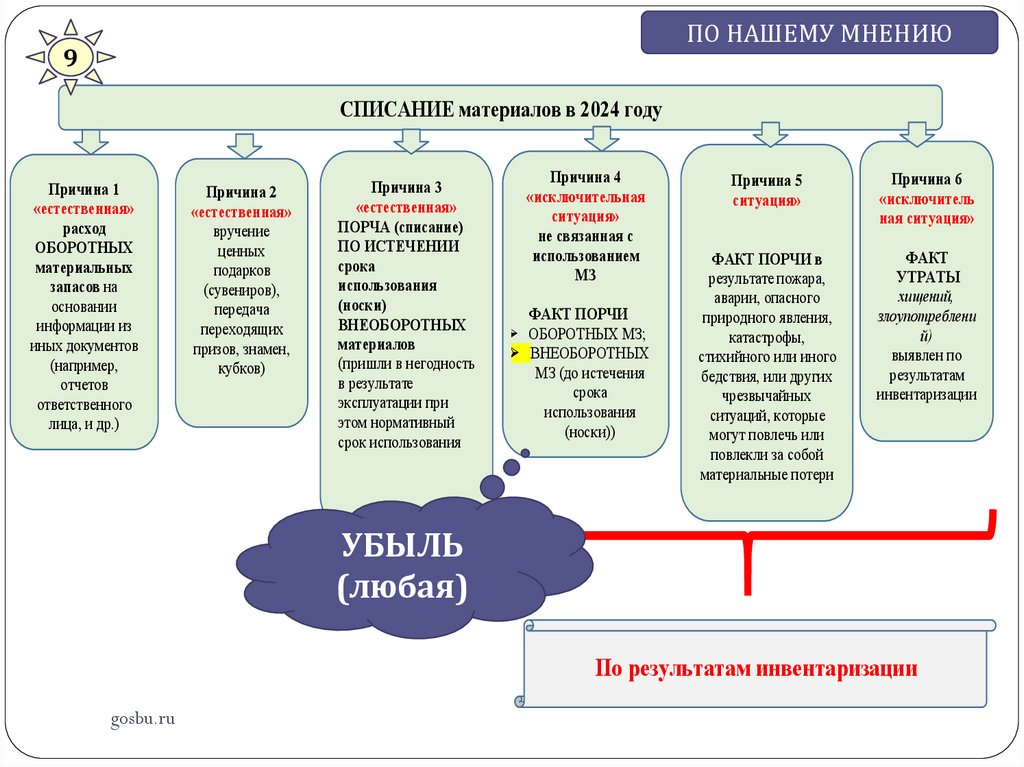

ПО НАШЕМУ МНЕНИЮ9

СПИСАНИЕ материалов в 2024 году

Причина 1

«естественная»

расход

ОБОРОТНЫХ

материальных

запасов на

основании

информации из

иных документов

(например,

отчетов

ответственного

лица, и др.)

Причина 2

«естественная»

вручение

ценных

подарков

(сувениров),

передача

переходящих

призов, знамен,

кубков)

Причина 3

«естественная»

ПОРЧА (списание)

ПО ИСТЕЧЕНИИ

срока

использования

(носки)

ВНЕОБОРОТНЫХ

материалов

(пришли в негодность

в результате

эксплуатации при

этом нормативный

срок использования

Причина 4

«исключительная

ситуация»

не связанная с

использованием

МЗ

ФАКТ ПОРЧИ

ОБОРОТНЫХ МЗ;

ВНЕОБОРОТНЫХ

МЗ (до истечения

срока

использования

(носки))

Причина 5

ситуация»

Причина 6

«исключитель

ная ситуация»

ФАКТ ПОРЧИ в

результате пожара,

аварии, опасного

природного явления,

катастрофы,

стихийного или иного

бедствия, или других

чрезвычайных

ситуаций, которые

могут повлечь или

повлекли за собой

материальные потери

ФАКТ

УТРАТЫ

хищений,

злоупотреблени

й)

выявлен по

результатам

инвентаризации

УБЫЛЬ

(любая)

По результатам инвентаризации

gosbu.ru

47.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

НЕ АКТИВ - объекты, не соответствующие критериям

активов:

1.Решение о прекращении признания активами объектов

нефинансовых активов (ф. 0510440).

47

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

48.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Не позднее рабоче

утверждения Акт

у

Наличие ОСНОВАНИЙ для РЕКЛАССИФИКАЦИИ объектов:

ОСНОВНЫЕ СРЕДСТВА, биологические активы

1. Решение о прекращении признания активами объектов

нефинансовых активов (ф. 0510440);

2. Акт о приеме-передаче объектов нефинансовых активов

(ф.0510448) – требуется закрепление в ученой политике в

Графике документооборота.

ОСТАЛЬНЫЕ ОБЬЕКТЫ УЧЕТА

1. Накладная на внутреннее перемещение объектов

нефинансовых активов (0510450).

48

49.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

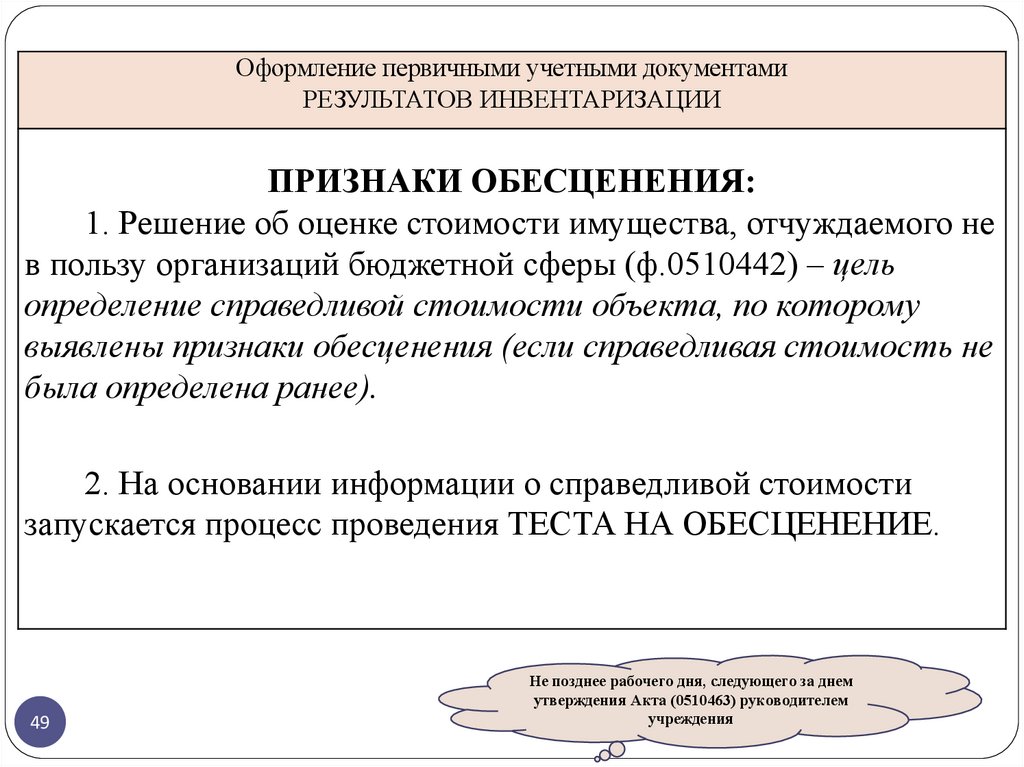

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ:

1. Решение об оценке стоимости имущества, отчуждаемого не

в пользу организаций бюджетной сферы (ф.0510442) – цель

определение справедливой стоимости объекта, по которому

выявлены признаки обесценения (если справедливая стоимость не

была определена ранее).

2. На основании информации о справедливой стоимости

запускается процесс проведения ТЕСТА НА ОБЕСЦЕНЕНИЕ.

49

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

50.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

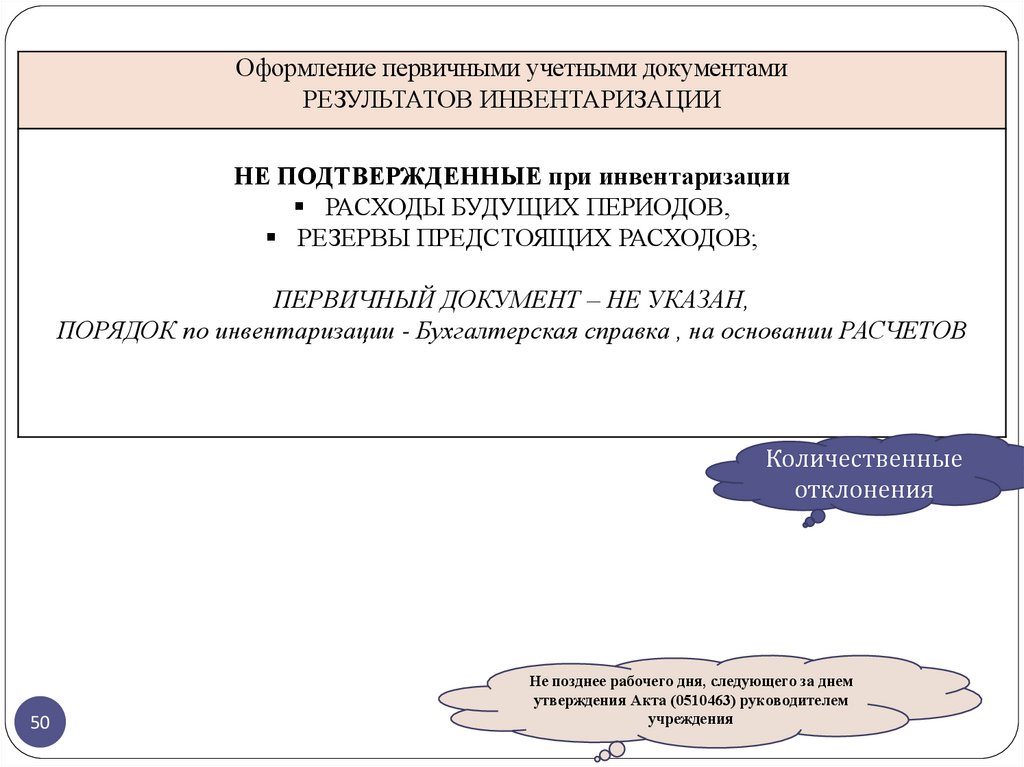

НЕ ПОДТВЕРЖДЕННЫЕ при инвентаризации

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ,

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ;

ПЕРВИЧНЫЙ ДОКУМЕНТ – НЕ УКАЗАН,

ПОРЯДОК по инвентаризации - Бухгалтерская справка , на основании РАСЧЕТОВ

Количественные

отклонения

50

Не позднее рабочего дня, следующего за днем

утверждения Акта (0510463) руководителем

учреждения

51.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

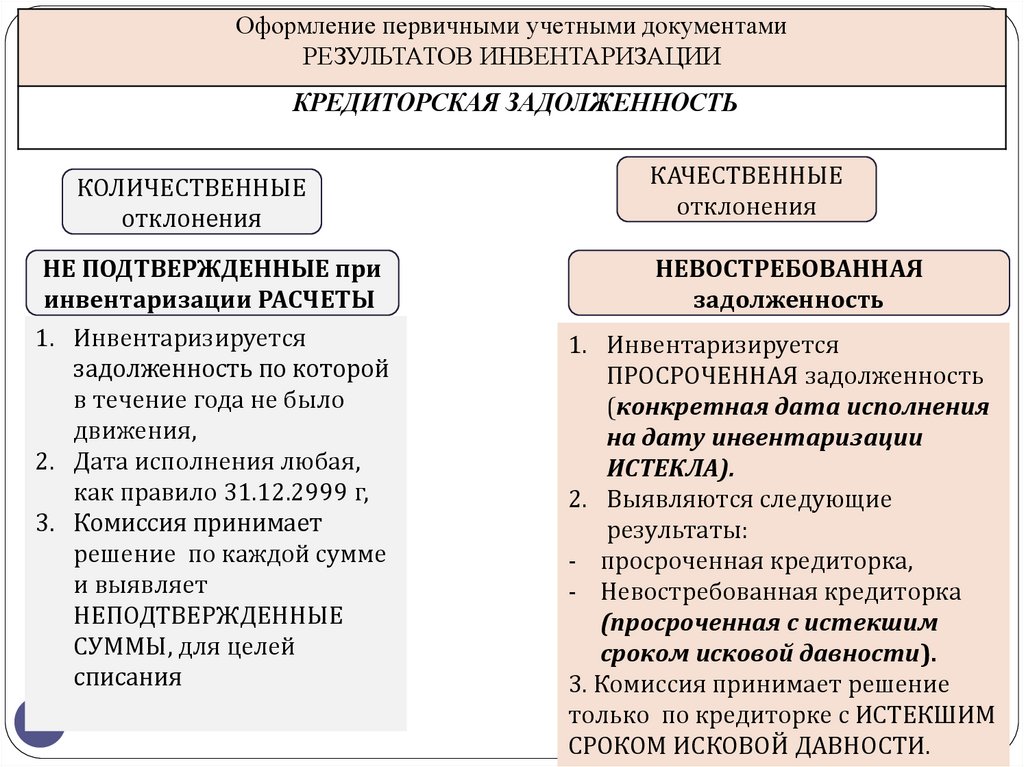

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

КОЛИЧЕСТВЕННЫЕ

отклонения

НЕ ПОДТВЕРЖДЕННЫЕ при

инвентаризации РАСЧЕТЫ

1. Инвентаризируется

задолженность по которой

в течение года не было

движения,

2. Дата исполнения любая,

как правило 31.12.2999 г,

3. Комиссия принимает

решение по каждой сумме

и выявляет

НЕПОДТВЕРЖДЕННЫЕ

СУММЫ, для целей

списания

51

КАЧЕСТВЕННЫЕ

отклонения

НЕВОСТРЕБОВАННАЯ

задолженность

1. Инвентаризируется

ПРОСРОЧЕННАЯ задолженность

(конкретная дата исполнения

на дату инвентаризации

ИСТЕКЛА).

2. Выявляются следующие

результаты:

- просроченная кредиторка,

- Невостребованная кредиторка

(просроченная с истекшим

сроком исковой давности).

3. Комиссия принимает решение

только по кредиторке с ИСТЕКШИМ

СРОКОМ ИСКОВОЙ ДАВНОСТИ.

52.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

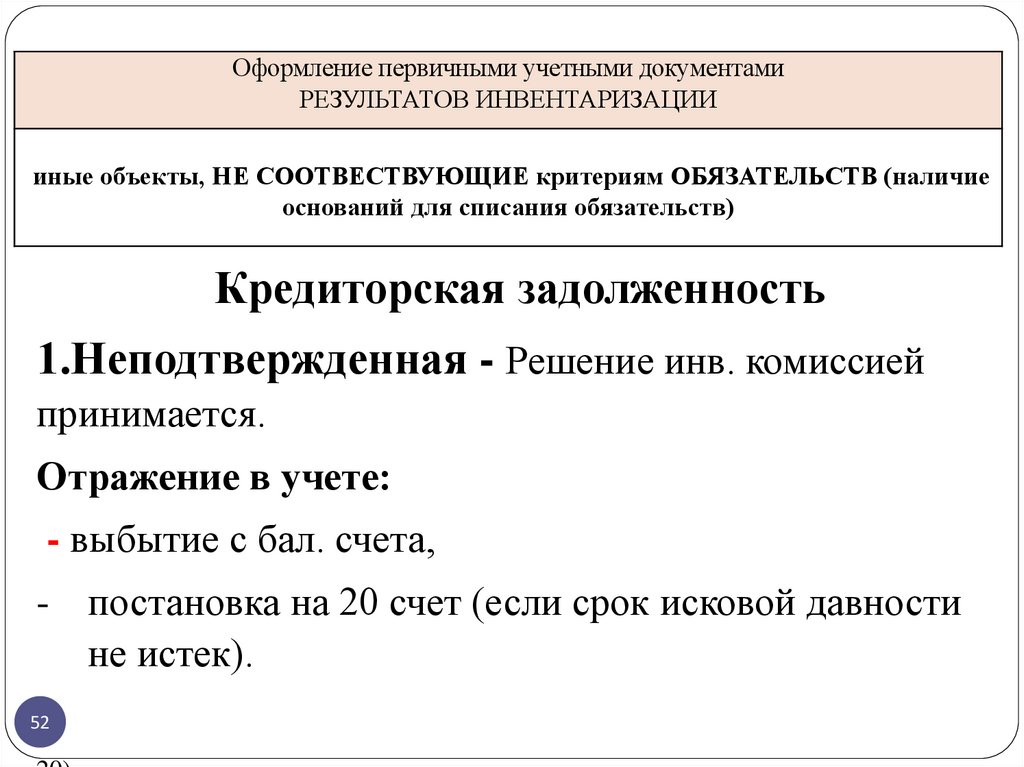

иные объекты, НЕ СООТВЕСТВУЮЩИЕ критериям ОБЯЗАТЕЛЬСТВ (наличие

оснований для списания обязательств)

Кредиторская задолженность

1.Неподтвержденная - Решение инв. комиссией

принимается.

Отражение в учете:

- выбытие с бал. счета,

- постановка на 20 счет (если срок исковой давности

не истек).

52

53.

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

иные объекты, НЕ СООТВЕСТВУЮЩИЕ критериям ОБЯЗАТЕЛЬСТВ (наличие

оснований для списания обязательств)

Кредиторская задолженность

2. ПРОСРОЧЕННАЯ – просроченная, исковая давность НЕ

ИСТЕКЛА. Решение инв. комиссией НЕ ПРИНИМАЕТСЯ.

3. НЕВОСТРЕБОВАННАЯ задолженность - просроченная,

исковая давность ИСТЕКЛА.

Решение инв. комиссией принимается:

Вариант 1 - выбытие с бал. счета, без постановки на 20 счет (Кт

числится на балансовых счетах),

Вариант 2 - выбытие с зб счета 20 (Кт числится на счете 20).

53

54.

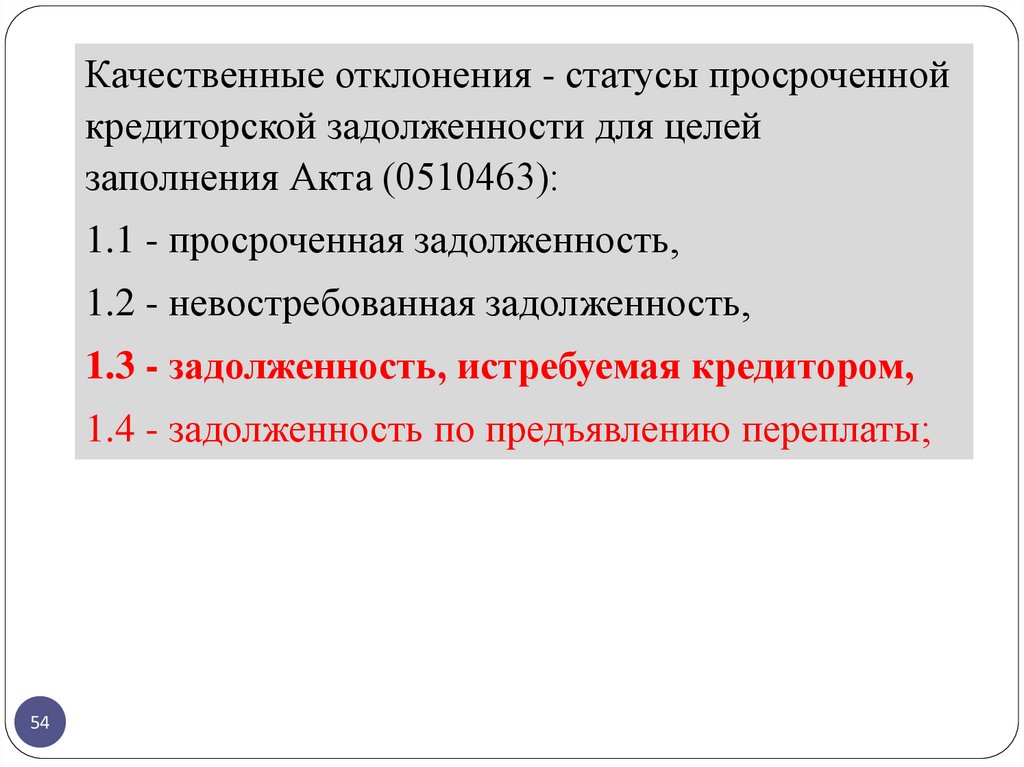

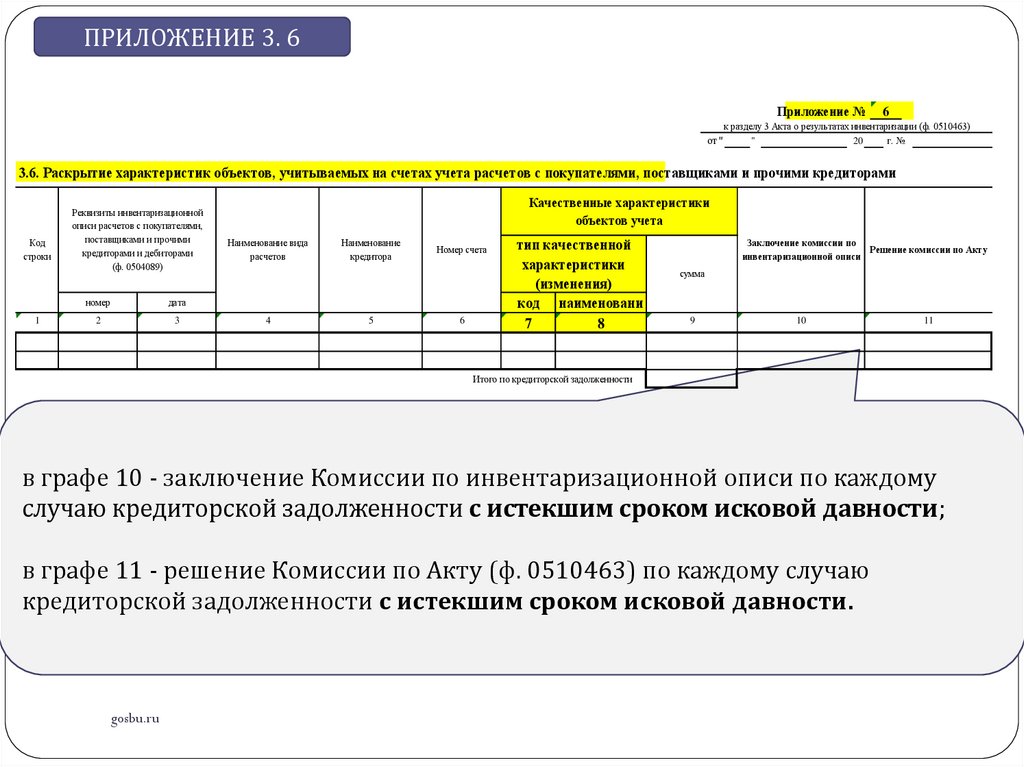

Качественные отклонения - статусы просроченнойкредиторской задолженности для целей

заполнения Акта (0510463):

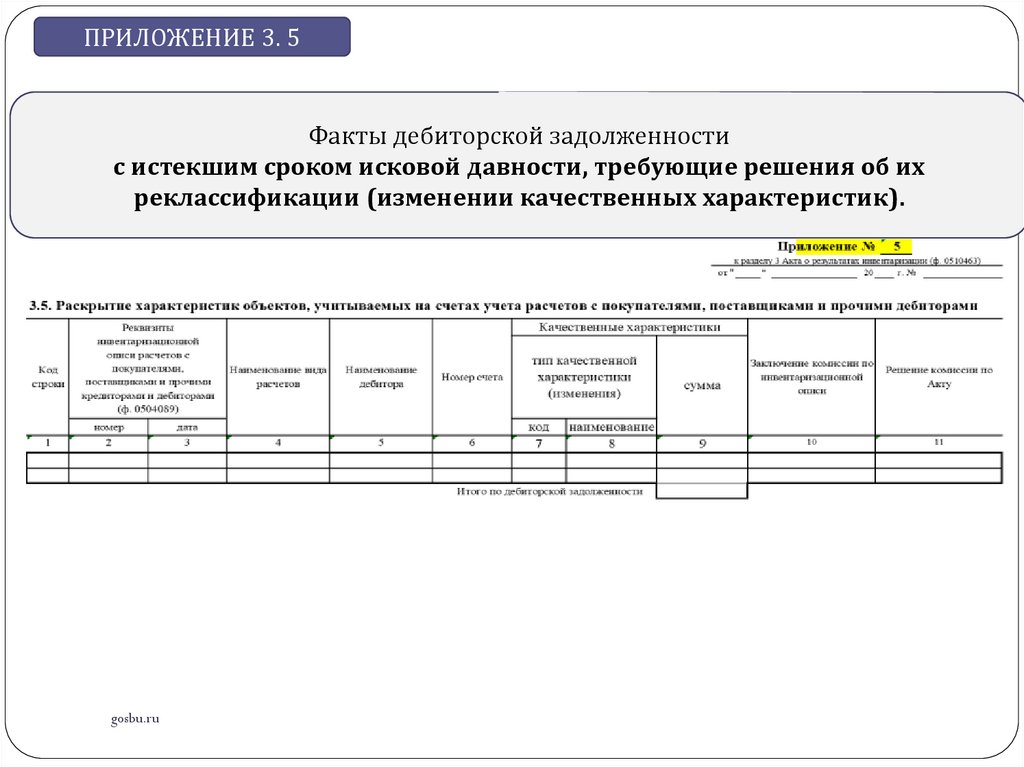

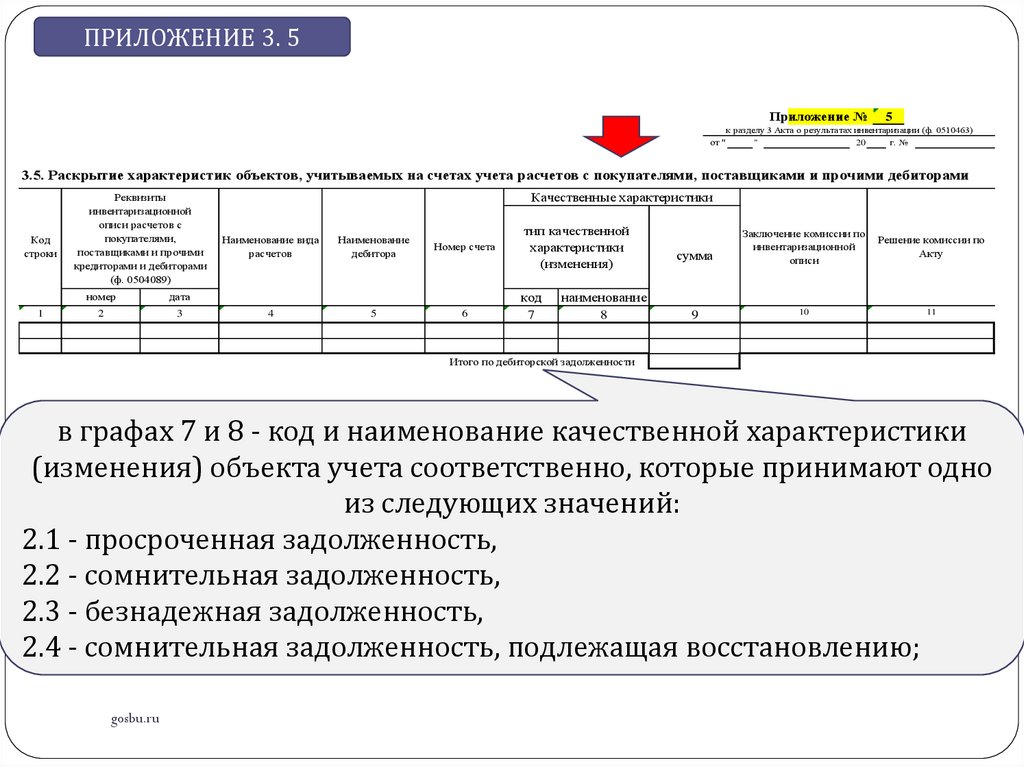

1.1 - просроченная задолженность,

1.2 - невостребованная задолженность,

1.3 - задолженность, истребуемая кредитором,

1.4 - задолженность по предъявлению переплаты;

54

55.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №расчетов с покупателями, поставщиками

и прочими дебиторами и кредиторами

КОДЫ

Форма по ОКУД

на "

"

г.

20

0504089

Дата

Учреждение

по ОКПО

Единица измерения: руб.

по ОКЕИ

383

2. Кредиторская задолженность

Сумма задолженности по балансу

в том числе

Наименование

кредитора

Номер счета

1

2

• Неподтвержденная

задолженность

gosbu.ru

всего

согласованная

с кредиторами

не согласованная

с кредиторами

с истекшим

сроком

исковой

давности

3

4

5

6

• Невостребованна

задолженность

56.

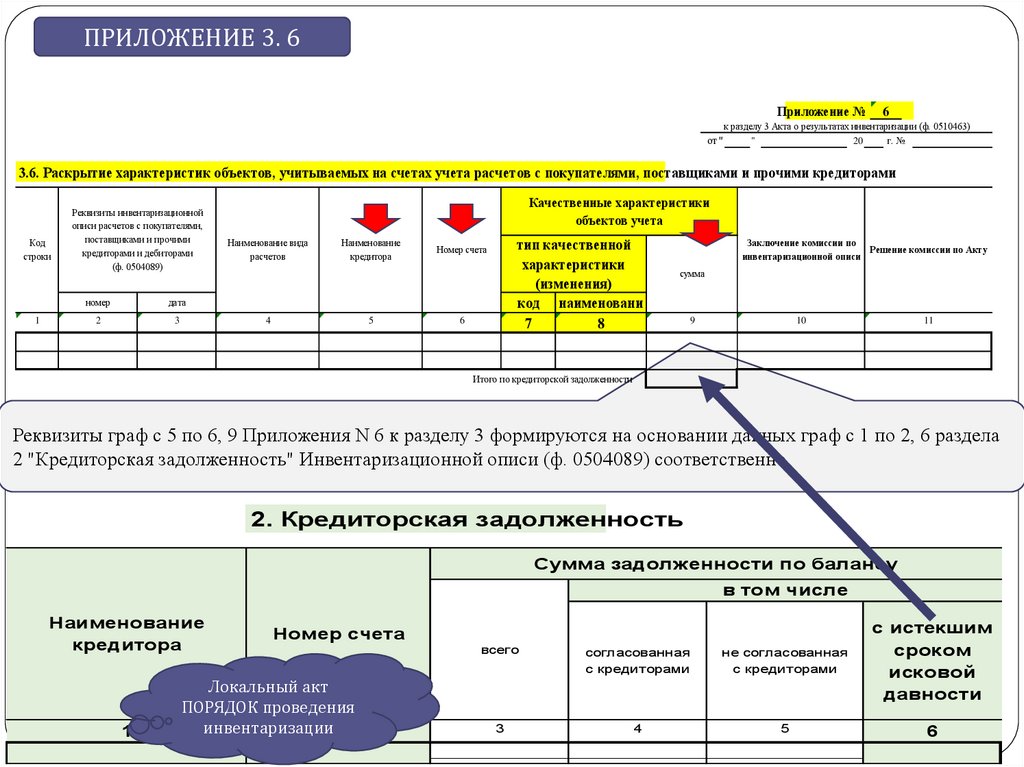

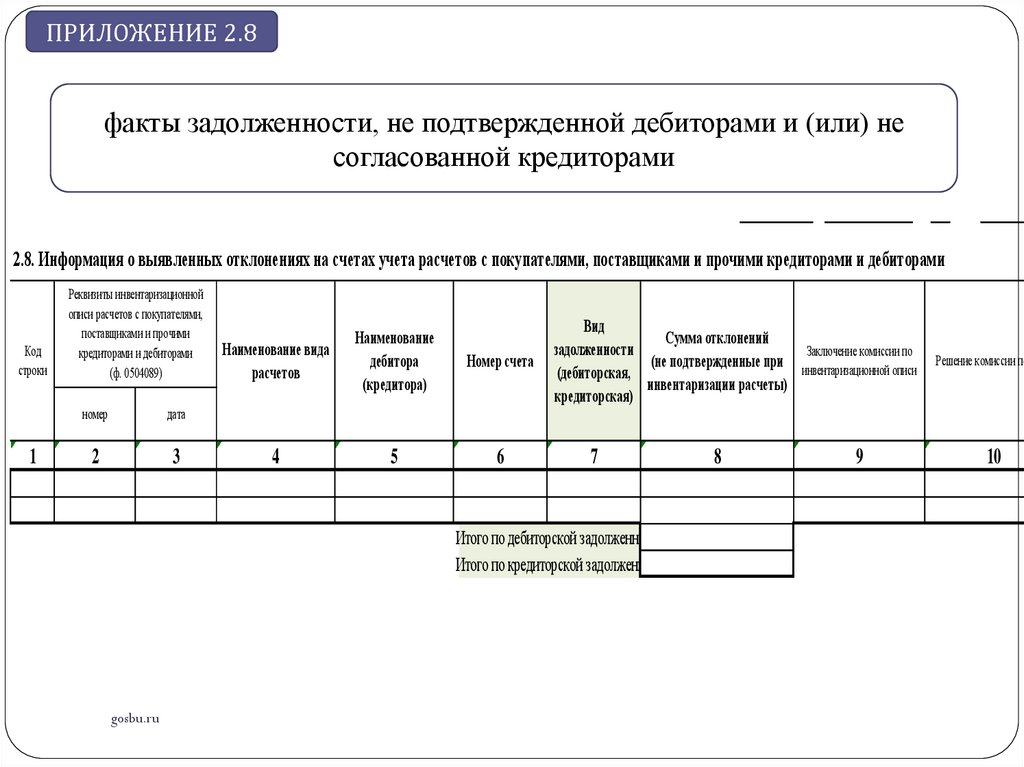

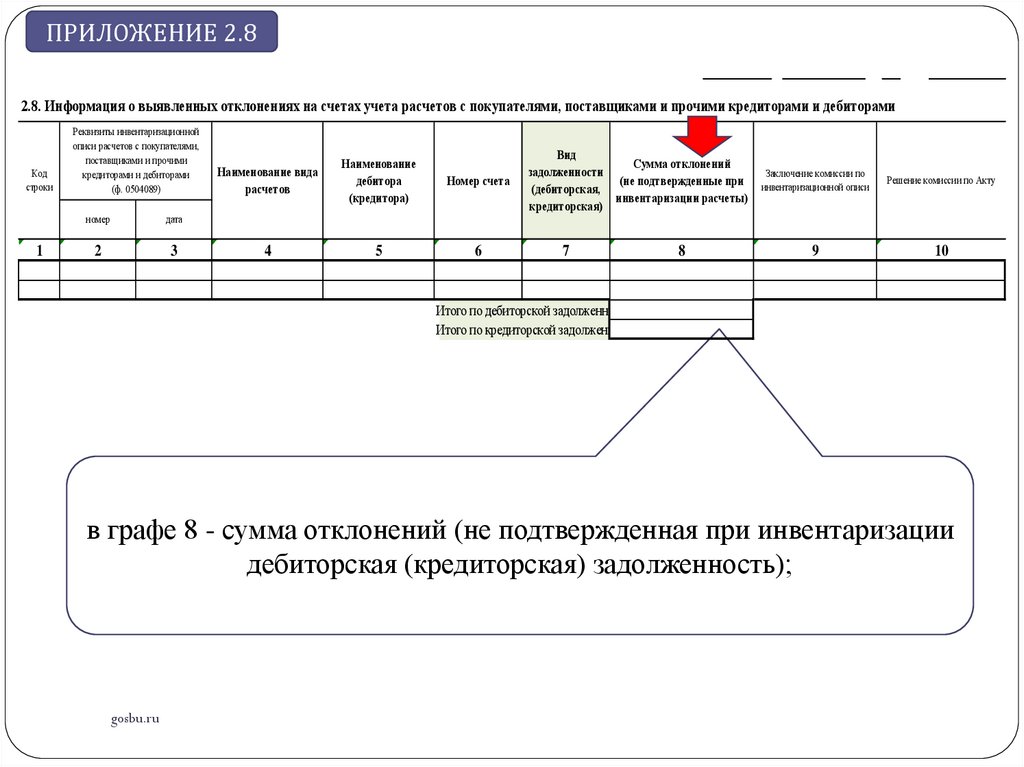

ПРИЛОЖЕНИЕ 3. 6Приложение №

6

к разделу 3 Акта о результатах инвентаризации (ф. 0510463)

от "

"

20

г. №

3.6. Раскрытие характеристик объектов, учитываемых на счетах учета расчетов с покупателями, поставщиками и прочими кредиторами

Код

строки

1

Реквизиты инвентаризационной

описи расчетов с покупателями,

поставщиками и прочими

кредиторами и дебиторами

(ф. 0504089)

номер

дата

2

3

Качественные характеристики

объектов учета

Наименование вида

расчетов

Наименование

кредитора

4

5

тип качественной

характеристики

(изменения)

код наименовани

7

8

Номер счета

6

Заключение комиссии по

Решение комиссии по Акту

инвентаризационной описи

сумма

9

10

11

Итого по кредиторской задолженности

Реквизиты граф с 5 по 6, 9 Приложения N 6 к разделу 3 формируются на основании данных граф с 1 по 2, 6 раздела

2 "Кредиторская задолженность" Инвентаризационной описи (ф. 0504089) соответственно.

2. Кредиторская задолженность

Сумма задолженности по балансу

в том числе

Наименование

кредитора

gosbu.ru

1

Номер счета

Локальный акт

ПОРЯДОК проведения

инвентаризации2

всего

согласованная

с кредиторами

не согласованная

с кредиторами

с истекшим

сроком

исковой

давности

3

4

5

6

57.

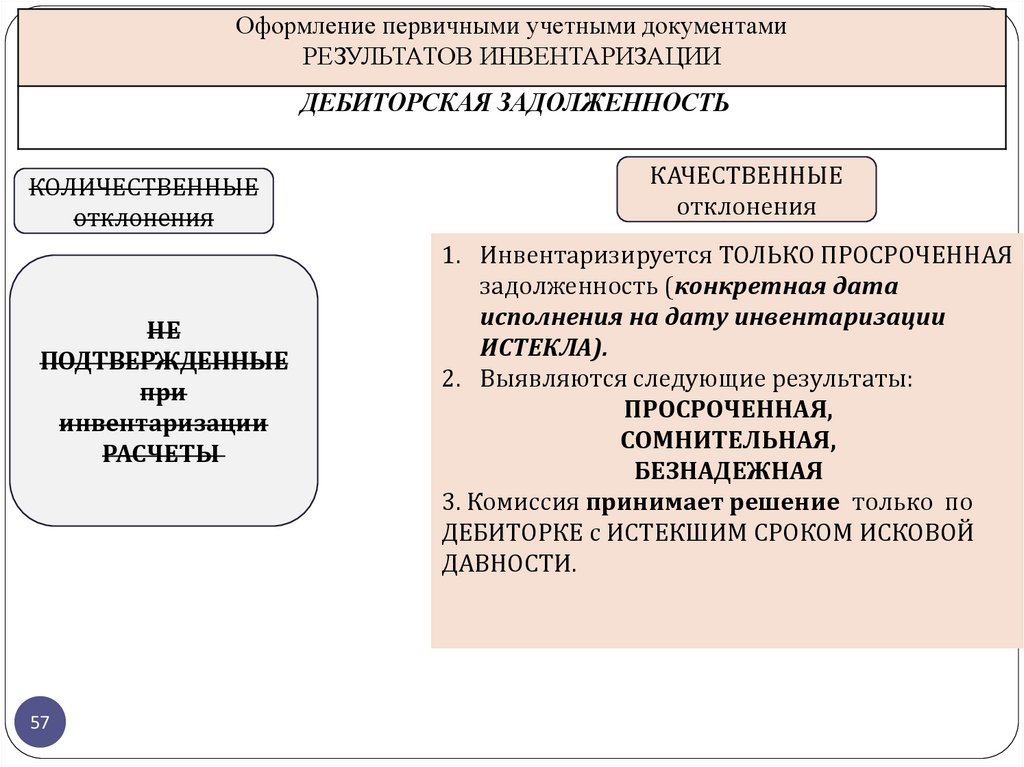

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

КОЛИЧЕСТВЕННЫЕ

отклонения

НЕ

ПОДТВЕРЖДЕННЫЕ

при

инвентаризации

РАСЧЕТЫ

57

КАЧЕСТВЕННЫЕ

отклонения

1. Инвентаризируется ТОЛЬКО ПРОСРОЧЕННАЯ

задолженность (конкретная дата

исполнения на дату инвентаризации

ИСТЕКЛА).

2. Выявляются следующие результаты:

ПРОСРОЧЕННАЯ,

СОМНИТЕЛЬНАЯ,

БЕЗНАДЕЖНАЯ

3. Комиссия принимает решение только по

ДЕБИТОРКЕ с ИСТЕКШИМ СРОКОМ ИСКОВОЙ

ДАВНОСТИ.

58.

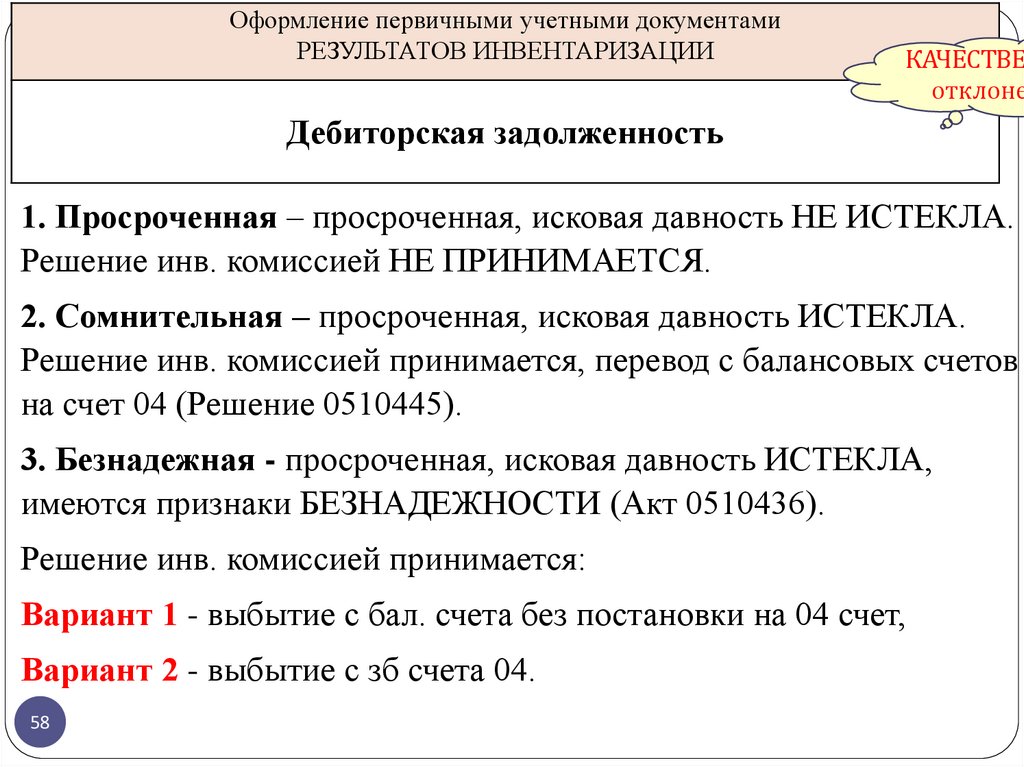

Оформление первичными учетными документамиРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

КАЧЕСТВЕ

отклоне

Дебиторская задолженность

1. Просроченная – просроченная, исковая давность НЕ ИСТЕКЛА.

Решение инв. комиссией НЕ ПРИНИМАЕТСЯ.

2. Сомнительная – просроченная, исковая давность ИСТЕКЛА.

Решение инв. комиссией принимается, перевод с балансовых счетов

на счет 04 (Решение 0510445).

3. Безнадежная - просроченная, исковая давность ИСТЕКЛА,

имеются признаки БЕЗНАДЕЖНОСТИ (Акт 0510436).

Решение инв. комиссией принимается:

Вариант 1 - выбытие с бал. счета без постановки на 04 счет,

Вариант 2 - выбытие с зб счета 04.

58

59.

КАЧЕСТВЕННЫЕ ОТКЛОНЕНИЯ - статусыпросроченной дебиторской задолженности для

целей заполнения Акта (0510463):

2.1 - просроченная задолженность,

2.2 - сомнительная задолженность,

2.3 - безнадежная задолженность,

2.4 - сомнительная задолженность, подлежащая

восстановлению

59

60.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №расчетов с покупателями, поставщиками

и прочими дебиторами и кредиторами

КОДЫ

Форма по ОКУД

на "

"

20

г.

0504089

Дата

Учреждение

по ОКПО

Единица измерения: руб.

по ОКЕИ

383

1. Дебиторская задолженность

Сумма задолженности по балансу

в том числе

Наименование

дебитора

Номер счета

1

2

gosbu.ru

всего

подтвержденная

дебиторами

3

4

не

с истекшим

подтвержденная сроком исковой

давности

дебиторами

5

6

61.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №расчетов с покупателями, поставщиками

и прочими дебиторами и кредиторами

КОДЫ

Форма по ОКУД

на "

"

20

г.

0504089

Дата

Учреждение

по ОКПО

Единица измерения: руб.

по ОКЕИ

383

1. Дебиторская

задолженность

Сумма задолженности по балансу

в том числе

Наименование

дебитора

Номер счета

всего

подтвержденная дебиторами не подтвержденная дебиторами

1

Локальный акт

ПОРЯДОК признания

дебиторской

задолженности

сомнительной,

безнадежной.

gosbu.ru

2

3

4

5

с истекшим сроком

исковой давности

6

• сомнительная задолженнос

• безнадежная задолженност

62.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и

ошибки» Приложение 1

27. …

г) при выявлении качественных отклонений, а также

пересортицы, увеличение (уменьшение) объектов

бухгалтерского учета отражается бухгалтерскими записями,

обеспечивающими достоверное отражение в регистрах

бухгалтерского учета данных об активах и обязательствах,

иных объектах бухгалтерского учета.

Качественные отклонения

62

63.

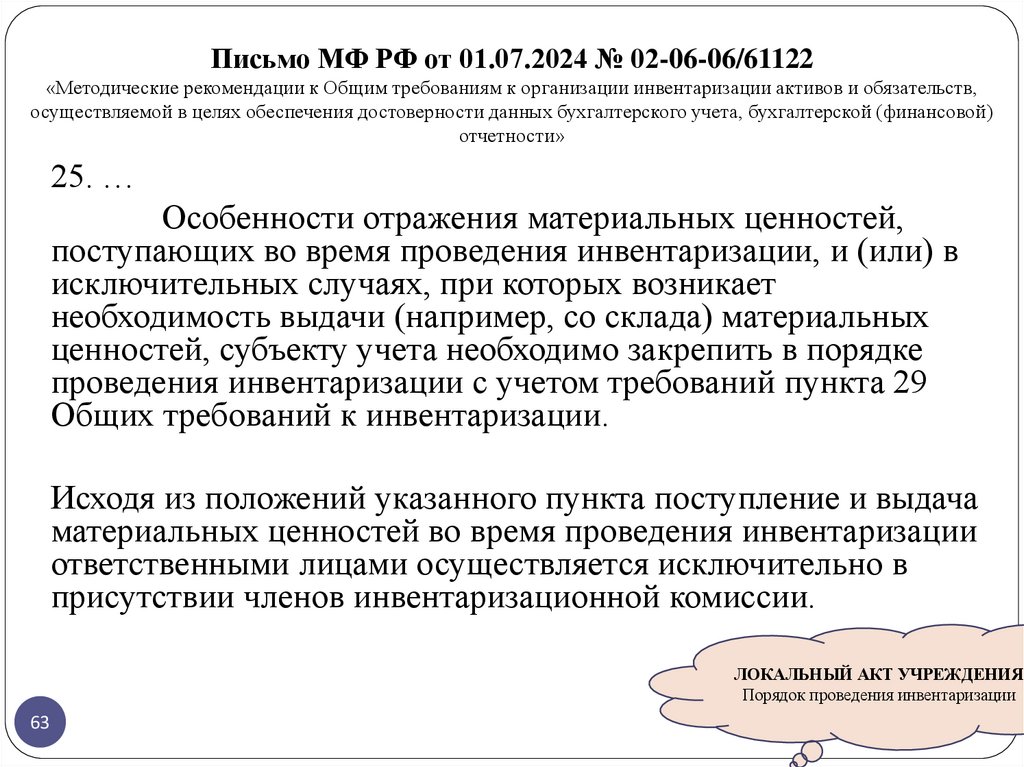

Письмо МФ РФ от 01.07.2024 № 02-06-06/61122«Методические рекомендации к Общим требованиям к организации инвентаризации активов и обязательств,

осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности»

25. …

Особенности отражения материальных ценностей,

поступающих во время проведения инвентаризации, и (или) в

исключительных случаях, при которых возникает

необходимость выдачи (например, со склада) материальных

ценностей, субъекту учета необходимо закрепить в порядке

проведения инвентаризации с учетом требований пункта 29

Общих требований к инвентаризации.

Исходя из положений указанного пункта поступление и выдача

материальных ценностей во время проведения инвентаризации

ответственными лицами осуществляется исключительно в

присутствии членов инвентаризационной комиссии.

ЛОКАЛЬНЫЙ АКТ УЧРЕЖДЕНИЯ

Порядок проведения инвентаризации

63

64.

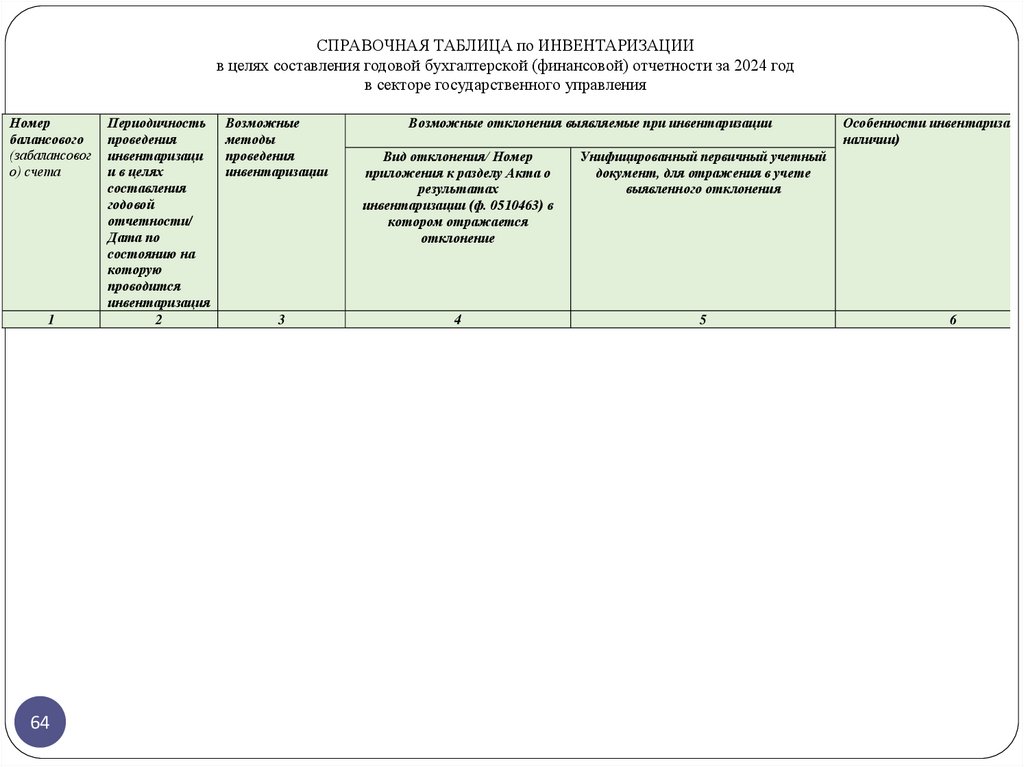

СПРАВОЧНАЯ ТАБЛИЦА по ИНВЕНТАРИЗАЦИИв целях составления годовой бухгалтерской (финансовой) отчетности за 2024 год

в секторе государственного управления

Номер

балансового

(забалансовог

о) счета

1

64

Периодичность

проведения

инвентаризаци

и в целях

составления

годовой

отчетности/

Дата по

состоянию на

которую

проводится

инвентаризация

2

Возможные

методы

проведения

инвентаризации

3

Возможные отклонения выявляемые при инвентаризации

Вид отклонения/ Номер

приложения к разделу Акта о

результатах

инвентаризации (ф. 0510463) в

котором отражается

отклонение

Унифицированный первичный учетный

документ, для отражения в учете

выявленного отклонения

4

5

Особенности инвентаризации

наличии)

6

65.

101 Основные средства101 10 000

Недвижимое имущество учреждения

Ежегодно.

Перед составлением годовой отчетности на

отчетную дату (01.01.2025 г.).

101 20 000

Ежегодно.

Особо ценное движимое имущество учреждения Перед составлением годовой отчетности, но не

(ОЦДИ). За исключением транспортных средств ранее 1 октября отчетного года.

(см. строку ниже).

101 28 000, 101 38 000

Библиотечный фонд не реже одного раза в

Библиотечный фонд

5 лет (при отсутствии библиотеки).

101 30

Основные средства - иное движимое имущество

учреждения (за исключением транспортных

средств, библиотечного фонда (см. выше))

101 90

Основные средства - имущество в концессии

65

Не реже одного раза в 3 года (если иное не

установлено ГРБС, Учредителем).

В зависимости от того, что передано в

концессию, инвентаризация проводится

аналогично счетам 101 10, 101 20, 101 30 (см.

выше).

66.

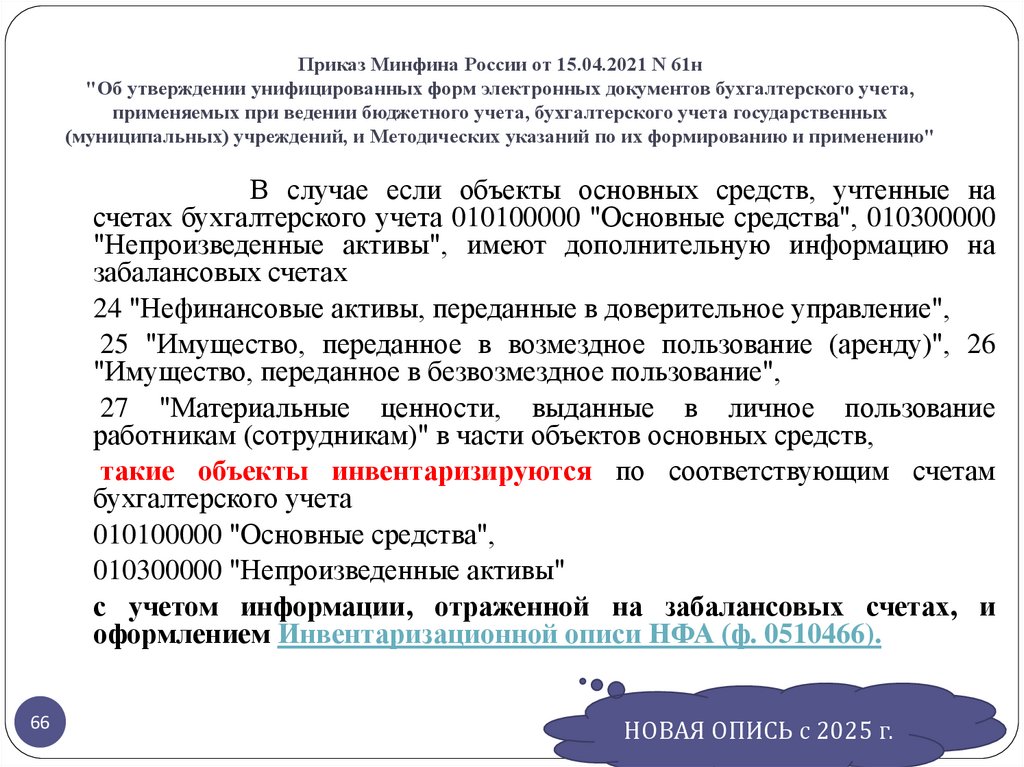

Приказ Минфина России от 15.04.2021 N 61н"Об утверждении унифицированных форм электронных документов бухгалтерского учета,

применяемых при ведении бюджетного учета, бухгалтерского учета государственных

(муниципальных) учреждений, и Методических указаний по их формированию и применению"

В случае если объекты основных средств, учтенные на

счетах бухгалтерского учета 010100000 "Основные средства", 010300000

"Непроизведенные активы", имеют дополнительную информацию на

забалансовых счетах

24 "Нефинансовые активы, переданные в доверительное управление",

25 "Имущество, переданное в возмездное пользование (аренду)", 26

"Имущество, переданное в безвозмездное пользование",

27 "Материальные ценности, выданные в личное пользование

работникам (сотрудникам)" в части объектов основных средств,

такие объекты инвентаризируются по соответствующим счетам

бухгалтерского учета

010100000 "Основные средства",

010300000 "Непроизведенные активы"

с учетом информации, отраженной на забалансовых счетах, и

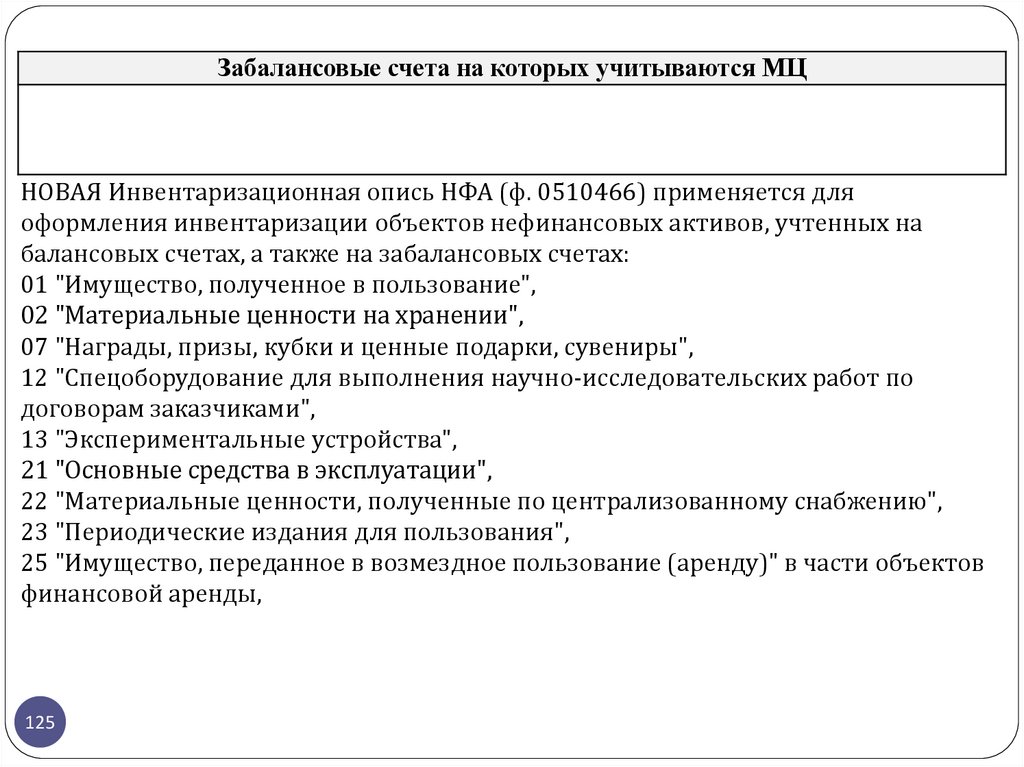

оформлением Инвентаризационной описи НФА (ф. 0510466).

66

НОВАЯ ОПИСЬ с 2025 г.

67.

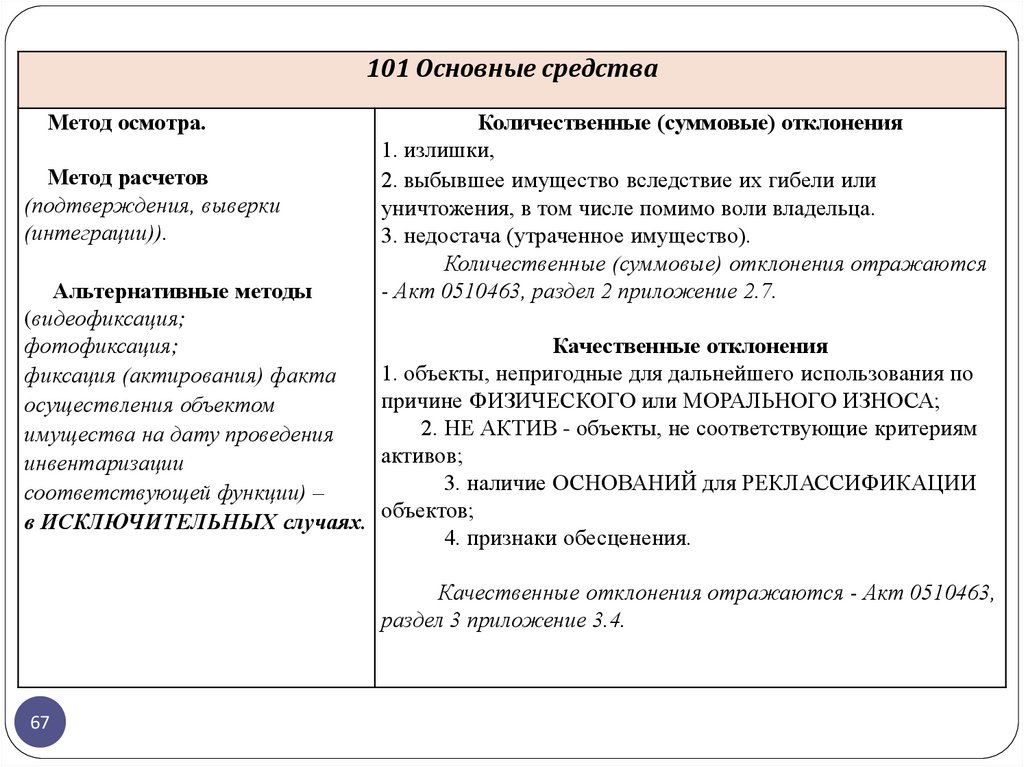

101 Основные средстваМетод осмотра.

Метод расчетов

(подтверждения, выверки

(интеграции)).

Количественные (суммовые) отклонения

1. излишки,

2. выбывшее имущество вследствие их гибели или

уничтожения, в том числе помимо воли владельца.

3. недостача (утраченное имущество).

Количественные (суммовые) отклонения отражаются

- Акт 0510463, раздел 2 приложение 2.7.

Альтернативные методы

(видеофиксация;

Качественные отклонения

фотофиксация;

1. объекты, непригодные для дальнейшего использования по

фиксация (актирования) факта

причине ФИЗИЧЕСКОГО или МОРАЛЬНОГО ИЗНОСА;

осуществления объектом

2. НЕ АКТИВ - объекты, не соответствующие критериям

имущества на дату проведения

активов;

инвентаризации

3. наличие ОСНОВАНИЙ для РЕКЛАССИФИКАЦИИ

соответствующей функции) –

объектов;

в ИСКЛЮЧИТЕЛЬНЫХ случаях.

4. признаки обесценения.

Качественные отклонения отражаются - Акт 0510463,

раздел 3 приложение 3.4.

67

68.

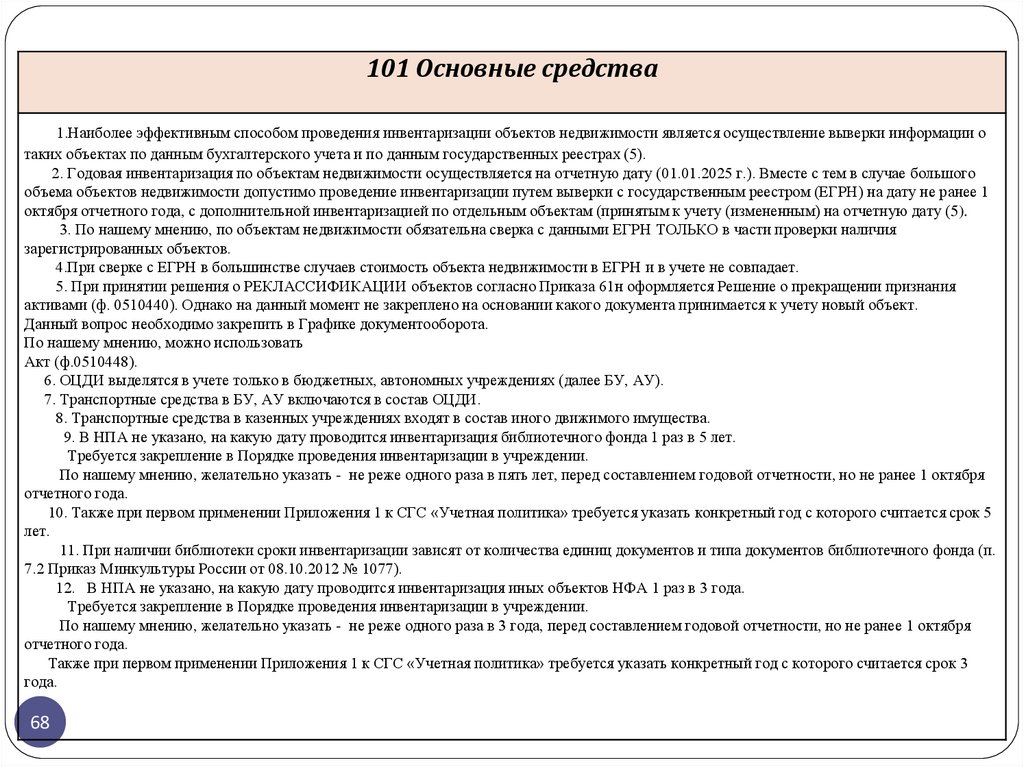

101 Основные средства1.Наиболее эффективным способом проведения инвентаризации объектов недвижимости является осуществление выверки информации о

таких объектах по данным бухгалтерского учета и по данным государственных реестрах (5).

2. Годовая инвентаризация по объектам недвижимости осуществляется на отчетную дату (01.01.2025 г.). Вместе с тем в случае большого

объема объектов недвижимости допустимо проведение инвентаризации путем выверки с государственным реестром (ЕГРН) на дату не ранее 1

октября отчетного года, с дополнительной инвентаризацией по отдельным объектам (принятым к учету (измененным) на отчетную дату (5).

3. По нашему мнению, по объектам недвижимости обязательна сверка с данными ЕГРН ТОЛЬКО в части проверки наличия

зарегистрированных объектов.

4.При сверке с ЕГРН в большинстве случаев стоимость объекта недвижимости в ЕГРН и в учете не совпадает.

5. При принятии решения о РЕКЛАССИФИКАЦИИ объектов согласно Приказа 61н оформляется Решение о прекращении признания

активами (ф. 0510440). Однако на данный момент не закреплено на основании какого документа принимается к учету новый объект.

Данный вопрос необходимо закрепить в Графике документооборота.

По нашему мнению, можно использовать

Акт (ф.0510448).

6. ОЦДИ выделятся в учете только в бюджетных, автономных учреждениях (далее БУ, АУ).

7. Транспортные средства в БУ, АУ включаются в состав ОЦДИ.

8. Транспортные средства в казенных учреждениях входят в состав иного движимого имущества.

9. В НПА не указано, на какую дату проводится инвентаризация библиотечного фонда 1 раз в 5 лет.

Требуется закрепление в Порядке проведения инвентаризации в учреждении.

По нашему мнению, желательно указать - не реже одного раза в пять лет, перед составлением годовой отчетности, но не ранее 1 октября

отчетного года.

10. Также при первом применении Приложения 1 к СГС «Учетная политика» требуется указать конкретный год с которого считается срок 5

лет.

11. При наличии библиотеки сроки инвентаризации зависят от количества единиц документов и типа документов библиотечного фонда (п.

7.2 Приказ Минкультуры России от 08.10.2012 № 1077).

12. В НПА не указано, на какую дату проводится инвентаризация иных объектов НФА 1 раз в 3 года.

Требуется закрепление в Порядке проведения инвентаризации в учреждении.

По нашему мнению, желательно указать - не реже одного раза в 3 года, перед составлением годовой отчетности, но не ранее 1 октября

отчетного года.

Также при первом применении Приложения 1 к СГС «Учетная политика» требуется указать конкретный год с которого считается срок 3

года.

68

69.

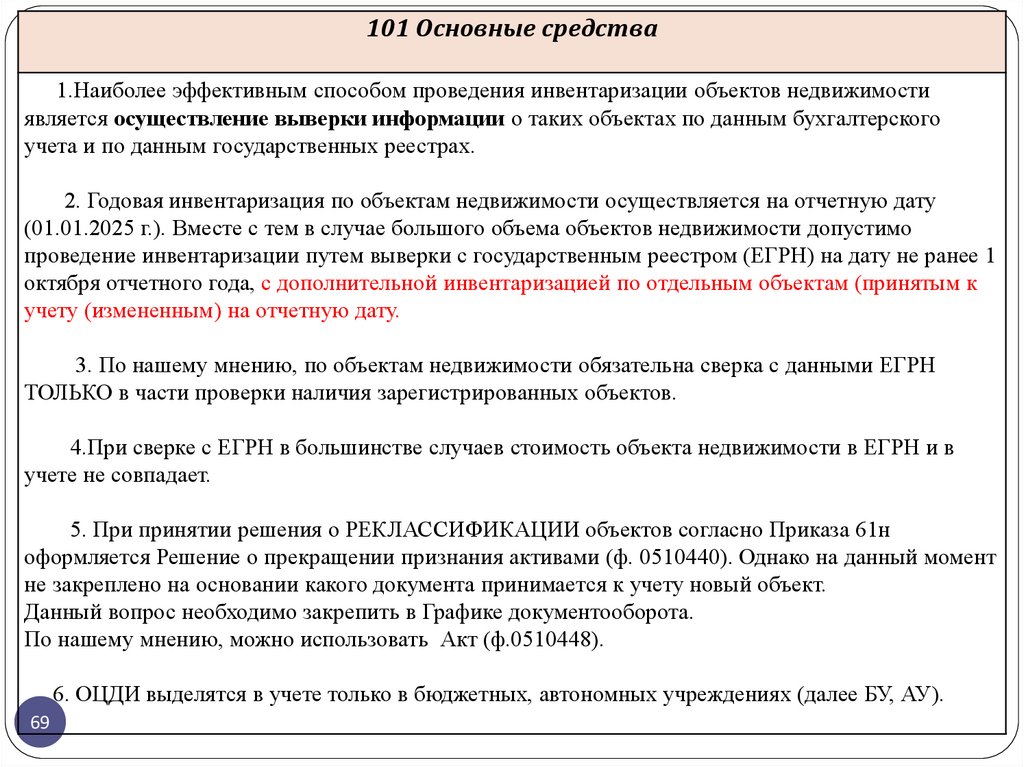

101 Основные средства1.Наиболее эффективным способом проведения инвентаризации объектов недвижимости

является осуществление выверки информации о таких объектах по данным бухгалтерского

учета и по данным государственных реестрах.

2. Годовая инвентаризация по объектам недвижимости осуществляется на отчетную дату

(01.01.2025 г.). Вместе с тем в случае большого объема объектов недвижимости допустимо

проведение инвентаризации путем выверки с государственным реестром (ЕГРН) на дату не ранее 1

октября отчетного года, с дополнительной инвентаризацией по отдельным объектам (принятым к

учету (измененным) на отчетную дату.

3. По нашему мнению, по объектам недвижимости обязательна сверка с данными ЕГРН

ТОЛЬКО в части проверки наличия зарегистрированных объектов.

4.При сверке с ЕГРН в большинстве случаев стоимость объекта недвижимости в ЕГРН и в

учете не совпадает.

5. При принятии решения о РЕКЛАССИФИКАЦИИ объектов согласно Приказа 61н

оформляется Решение о прекращении признания активами (ф. 0510440). Однако на данный момент

не закреплено на основании какого документа принимается к учету новый объект.

Данный вопрос необходимо закрепить в Графике документооборота.

По нашему мнению, можно использовать Акт (ф.0510448).

6. ОЦДИ выделятся в учете только в бюджетных, автономных учреждениях (далее БУ, АУ).

69

70.

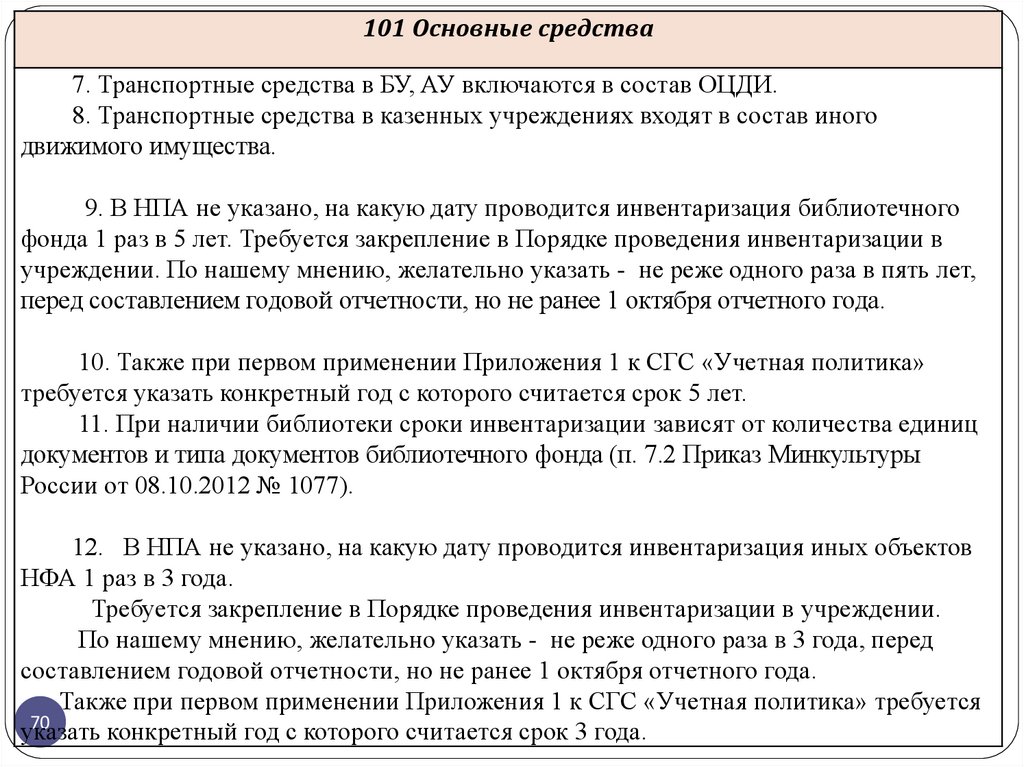

101 Основные средства7. Транспортные средства в БУ, АУ включаются в состав ОЦДИ.

8. Транспортные средства в казенных учреждениях входят в состав иного

движимого имущества.

9. В НПА не указано, на какую дату проводится инвентаризация библиотечного

фонда 1 раз в 5 лет. Требуется закрепление в Порядке проведения инвентаризации в

учреждении. По нашему мнению, желательно указать - не реже одного раза в пять лет,

перед составлением годовой отчетности, но не ранее 1 октября отчетного года.

10. Также при первом применении Приложения 1 к СГС «Учетная политика»

требуется указать конкретный год с которого считается срок 5 лет.

11. При наличии библиотеки сроки инвентаризации зависят от количества единиц

документов и типа документов библиотечного фонда (п. 7.2 Приказ Минкультуры

России от 08.10.2012 № 1077).

12. В НПА не указано, на какую дату проводится инвентаризация иных объектов

НФА 1 раз в 3 года.

Требуется закрепление в Порядке проведения инвентаризации в учреждении.

По нашему мнению, желательно указать - не реже одного раза в 3 года, перед

составлением годовой отчетности, но не ранее 1 октября отчетного года.

Также при первом применении Приложения 1 к СГС «Учетная политика» требуется

70

указать конкретный год с которого считается срок 3 года.

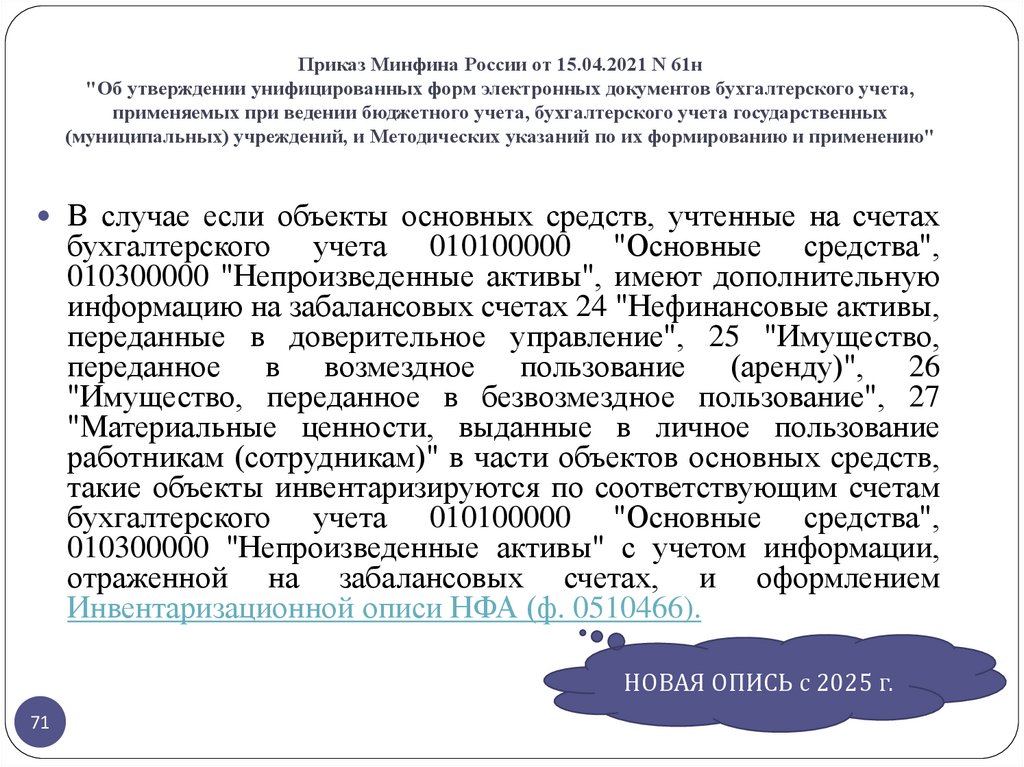

71.

Приказ Минфина России от 15.04.2021 N 61н"Об утверждении унифицированных форм электронных документов бухгалтерского учета,

применяемых при ведении бюджетного учета, бухгалтерского учета государственных

(муниципальных) учреждений, и Методических указаний по их формированию и применению"

В случае если объекты основных средств, учтенные на счетах

бухгалтерского учета 010100000 "Основные средства",

010300000 "Непроизведенные активы", имеют дополнительную

информацию на забалансовых счетах 24 "Нефинансовые активы,

переданные в доверительное управление", 25 "Имущество,

переданное в возмездное пользование (аренду)", 26

"Имущество, переданное в безвозмездное пользование", 27

"Материальные ценности, выданные в личное пользование

работникам (сотрудникам)" в части объектов основных средств,

такие объекты инвентаризируются по соответствующим счетам

бухгалтерского учета 010100000 "Основные средства",

010300000 "Непроизведенные активы" с учетом информации,

отраженной на забалансовых счетах, и оформлением

Инвентаризационной описи НФА (ф. 0510466).

НОВАЯ ОПИСЬ с 2025 г.

71

72.

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ102 20 000 Нематериальные активы Ежегодно.

- особо ценное движимое

имущество учреждения

Перед составлением годовой отчетности, но не

ранее 1 октября отчетного года.

102 30 000 Нематериальные активы Не реже одного раза в 3 года (если иное не

- иное движимое имущество

установлено ГРБС, Учредителем).

учреждения.

72

73.

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫМЕТОД

подтверждения, выверки

(интеграции).

Количественные (суммовые) отклонения:

1.излишки;

2.недостача (хищение).

Количественные (суммовые) отклонения

отражаются - Акт 0510463, раздел 2 приложение 2.7.

Качественные отклонения:

1. НЕ АКТИВ - объекты, не соответствующие

критериям активов;

2. наличие ОСНОВАНИЙ для

РЕКЛАССИФИКАЦИИ объектов;

3. признаки обесценения.

Качественные отклонения отражаются - Акт

0510463, раздел 3 приложение 3.4.

73

74.

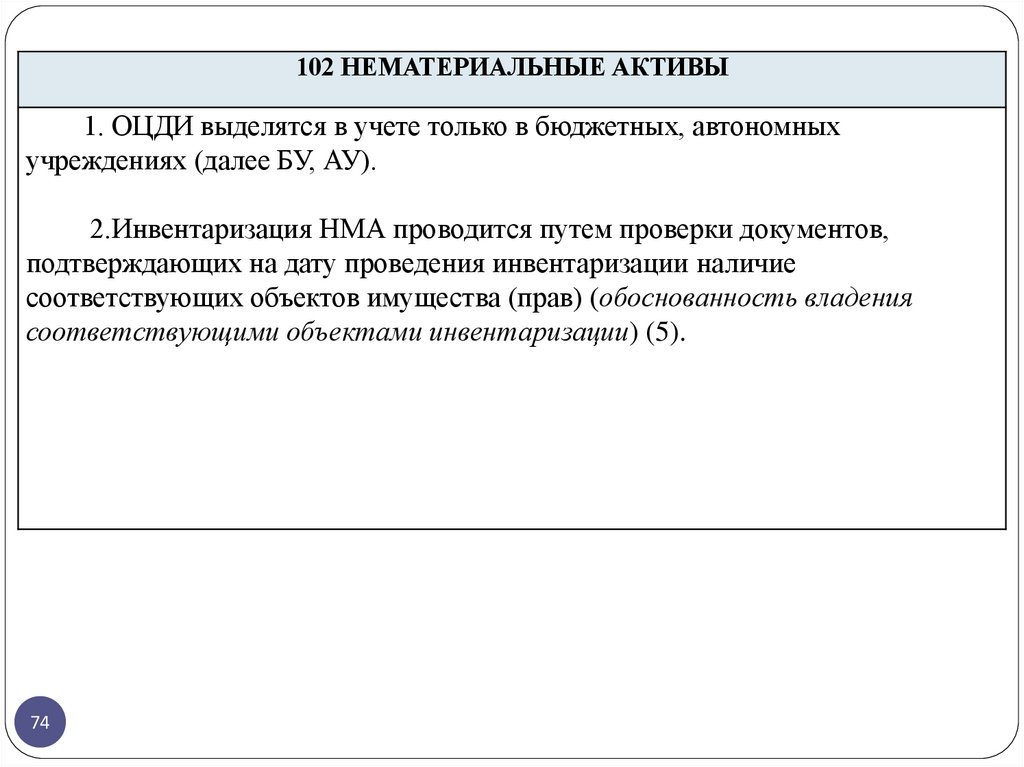

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ1. ОЦДИ выделятся в учете только в бюджетных, автономных

учреждениях (далее БУ, АУ).

2.Инвентаризация НМА проводится путем проверки документов,

подтверждающих на дату проведения инвентаризации наличие

соответствующих объектов имущества (прав) (обоснованность владения

соответствующими объектами инвентаризации) (5).

74

75.

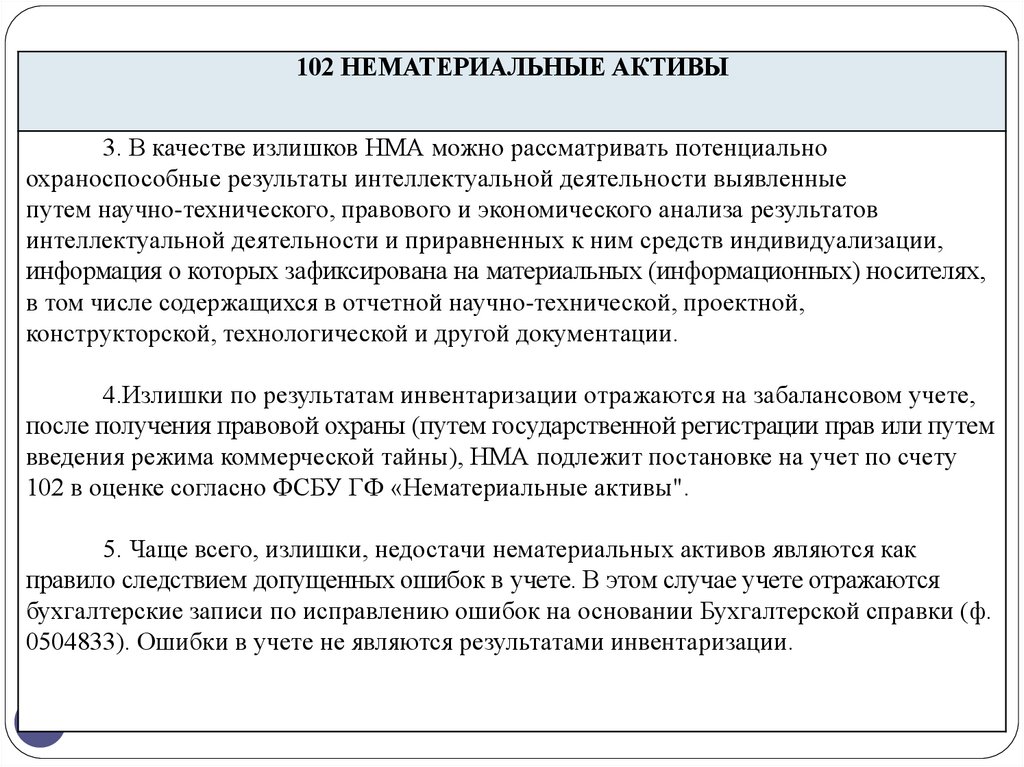

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ3. В качестве излишков НМА можно рассматривать потенциально

охраноспособные результаты интеллектуальной деятельности выявленные

путем научно-технического, правового и экономического анализа результатов

интеллектуальной деятельности и приравненных к ним средств индивидуализации,

информация о которых зафиксирована на материальных (информационных) носителях,

в том числе содержащихся в отчетной научно-технической, проектной,

конструкторской, технологической и другой документации.

4.Излишки по результатам инвентаризации отражаются на забалансовом учете,

после получения правовой охраны (путем государственной регистрации прав или путем

введения режима коммерческой тайны), НМА подлежит постановке на учет по счету

102 в оценке согласно ФСБУ ГФ «Нематериальные активы".

5. Чаще всего, излишки, недостачи нематериальных активов являются как

правило следствием допущенных ошибок в учете. В этом случае учете отражаются

бухгалтерские записи по исправлению ошибок на основании Бухгалтерской справки (ф.

0504833). Ошибки в учете не являются результатами инвентаризации.

75

76.

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ6.НМА может быть признан НЕ АКТИВОМ в случаях:

- истекли сроки действия охранных документов;

- от использования нематериального актива НЕ ОЖИДАЕТСЯ поступление полезного

потенциала или экономических выгод.

7.Под реклассификацией НМА понимают перевод нематериальных активов с

неопределенным сроком полезного использования в подгруппу объектов

нематериальных активов с определенным сроком полезного использования.

При этом НЕ ОТРАЖАЕТСЯ выбытие НМА через счет 401 10 172 делается

проводка Дт 102 00 352 Кт 102 00 353 (17).

76

77.

102 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ8. В НПА не указано, на какую дату проводится инвентаризация иных объектов

НФА (102 30 000) 1 раз в 3 года.

Требуется закрепление в Порядке проведения инвентаризации в учреждении.

По нашему мнению, желательно указать - не реже одного раза в 3 года, перед

составлением годовой отчетности, но не ранее 1 октября отчетного года.

Также при первом применении Приложения 1 к СГС «Учетная политика» требуется

указать конкретный год с которого считается срок 3 года.

9. Счет 102 90 000 Нематериальные активы - имущество в концессии - в

зависимости от того, что передано в концессию, инвентаризация проводится

аналогично счетам 102 20 000, 102 30 000.

77

78.

103 00 000 Непроизведенные активы103 00 000 Непроизведенные активы

78

Ежегодно.

Перед составлением годовой

отчетности на отчетную дату

(01.01.2025 г.).

79.

103 00 000 Непроизведенные активыМетод расчетов

(подтверждения, выверки

(интеграции)).

Количественные (суммовые) отклонения

1. излишки (неучтенные объекты непроизведенных активов),

2. выбывшее имущество вследствие их гибели или уничтожения,

в том числе помимо воли владельца (пришедшее в негодность).

Количественные (суммовые) отклонения отражаются Акт 0510463, раздел 2 приложение 2.7.

Качественные отклонения

1. признаки обесценения.

Качественные отклонения отражаются - Акт 0510463,

раздел 3 приложение 3.4.

ПРОБЛЕМА

Изменение кадастровой стоимости земельных участков В

НПА по инвентаризации НЕ ПОИМЕНОВАНО как РЕЗУЛЬТАТ

инвентаризации.

До выхода разъяснений МФ РФ данный вопрос необходимо

закрепить в Графике документооборота и в Порядке проведения

инвентаризации.

79

80.

103 00 000 Непроизведенные активыИзлишки:

1. Акт о приеме-передаче объектов нефинансовых активов (ф.0510448);

2. Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций

бюджетной сферы (ф.0510442) - в случае выявления излишков, в отношении которых МОЖНО

подтвердить государственную (муниципальную) собственность.

Выбывшее имущество по причине гибели, уничтожения:

1. Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф.0510454).

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ:

1. Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций

бюджетной сферы (ф.0510442) – цель определение справедливой стоимости объекта, по которому

выявлены признаки обесценения (если справедливая стоимость не была определена ранее).

2. На основании информации о справедливой стоимости запускается процесс проведения

ТЕСТА НА ОБЕСЦЕНЕНИЕ.

Изменение кадастровой

стоимости земли:

1.Бухгалтерская справка (ф. 0504833).

80

81.

103 00 000 Непроизведенные активы1.Наиболее эффективным способом проведения инвентаризации объектов недвижимости

является осуществление выверки информации о таких объектах по данным бухгалтерского

учета и по данным государственных реестрах (5).

2. Годовая инвентаризация по объектам недвижимости осуществляется на отчетную дату

(01.01.2025 г.). Вместе с тем в случае большого объема объектов недвижимости допустимо

проведение инвентаризации путем выверки с государственным реестром (ЕГРН) на дату не ранее

1 октября отчетного года, с дополнительной инвентаризацией по отдельным объектам (принятым к

учету (измененным) на отчетную дату (5).

3.Изменение кадастровых оценок земельных участков осуществляется на основании данных

соответствующего акта уполномоченного органа субъекта РФ об утверждении результатов

определения кадастровой стоимости земельных участков, принимаемого в соответствии с

Федеральным законом от 03.07.2016 N 237-ФЗ "О государственной кадастровой оценке" (далее Акт о кадастровой стоимости земель, Закон N 237-ФЗ). Акт о кадастровой стоимости земель

официально публикуется на официальном сайте уполномоченного органа субъекта РФ в

информационно-телекоммуникационной сети "Интернет" или в печатном средстве массовой

информации (28).

81

82.

105 Материальные запасы105 20 000 особо ценное движимое

имущество

Ежегодно.

Перед

составлением

годовой

отчетности, но не ранее 1 октября

отчетного года.

105 30 000 иное движимое имущество

учреждения, за исключением ГП, товаров

Не реже одного раза в 3 года (если иное

не установлено ГРБС, Учредителем).

105 37 000 – по объектам по которым не

было движения в течении года

Ежегодно.

Перед составлением годовой

отчетности, но не ранее 1 октября

отчетного года.

82

83.

105 Материальные запасыМетод осмотра (подсчет,

взвешивание, обмер, осмотр).

Альтернативные методы

(видеофиксация;

фотофиксация;

фиксация (актирования) факта

осуществления объектом

имущества на дату проведения

инвентаризации соответствующей

функции) –

в ИСКЛЮЧИТЕЛЬНЫХ случаях.

Количественные (суммовые) отклонения:

1. излишки,

2. убыль в пределах норм,

3. убыль сверх норм,

4.убыль в отсутствии норм,

5. выбывшее имущество вследствие их гибели или

уничтожения, в том числе помимо воли владельца.

6. недостача (утраченное имущество)

Количественные (суммовые) отклонения отражаются Акт 0510463, раздел 2 приложение 2.6 (БСО), 2.7.

Качественные отклонения:

1. объекты, непригодные для дальнейшего использования

по причине ФИЗИЧЕСКОГО или МОРАЛЬНОГО ИЗНОСА;

2. НЕ АКТИВ - объекты, не соответствующие критериям

активов;

3. наличие ОСНОВАНИЙ для РЕКЛАССИФИКАЦИИ

объектов;

4. признаки обесценения.

Качественные отклонения отражаются - Акт 0510463,

раздел 3 приложение 3.4.

83

84.

105 Материальные запасы1.В НПА не указано, на какую дату проводится инвентаризация иных объектов НФА 1 раз в 3 года.

Требуется закрепление в Порядке проведения инвентаризации в учреждении.

По нашему мнению, желательно указать - не реже одного раза в 3 года, перед составлением

годовой отчетности, но не ранее 1 октября отчетного года.

Также при первом применении Приложения 1 к СГС «Учетная политика» требуется указать

конкретный год с которого считается срок 3 года.

2.Проблема БСО НЕ АКТИВ – в НПА по инвентаризации на данный момент нет отдельного

приложения к Разделу 3 Акта по результатам по инвентаризации в части качественных отклонений

по БСО.

Например, БСО могут быть отменены либо не нужны.

84

85.

105 Материальные запасы3. МЦ, хранящиеся в исправной (неповрежденной) упаковке (таре, контейнере, боксе,

иной упаковке), при наличии на упаковке письменной информации (трафарета, описи),

содержащей данные, позволяющие произвести расчет наличия материальных ценностей без

вскрытия упаковки, допускается инвентаризировать на основании указанной информации путем

подсчета мест (массы нетто, брутто) в упаковке и пересчета упаковок, с обязательной проверкой на

выборочной основе части упаковок посредством их вскрытия и обмера (пересчета, взвешивания,

замера) хранящихся в них материальных запасов в натуре (номенклатурных позиций) (выборочная

проверка) (5).

85

86.

105 Материальные запасы4.Следует учитывать особенности проведения инвентаризации для отдельных групп

материальных ценностей:

- в целях инвентаризации МЦ, по которым установлены особые требования к их хранению

(использованию) (например, лекарственных препаратов, продовольствия, активных

(агрессивных) веществ, средств вооружения), порядком проведения инвентаризации

устанавливаются особенности по каждой группе таких материальных ценностей, с учетом условий

их хранения (использования);

- в части драгметаллов

инвентаризация драгоценных металлов при их производстве, использовании и обращении, а также