finance

financeSimilar presentations:

")

")

Политика долгосрочного финансирования. Часть 1. Тема 2

1.

Тема 2. Политика долгосрочногофинансирования

Часть 1

И.В.Ивашковская

Д.э.н., ординарный профессор,

заслуженный работник высшего образования РФ,

руководитель Школы финансов,

зав.лабораторией корпоративных финансов

НИУ ВШЭ

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

2.

СОДЕРЖАНИЕ.ЧАСТЬ 1 We are discussing….Структура капитала в бухгалтерской и финансовой модели анализа

фирмы.

Что мы знаем о детерминантах структуры капитала?

КОМПРОМИСС как мотив решений о финансировании фирмы:

Динамика движения к целевой структуре капитала и ограничения

с учетом издержек приспособления.

Как выявить роль компромиссной концепции в реальном бизнесе?

Следуют ли крупные российские компании логике компромиссной

концепции?

2

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

3.

КОМАНДНЫЙ ПРОЕКТ: ЭТАП 2.1-1 ( ноябрь 2024)ЦЕЛЬ ЭТАПА- ПЕРВИЧНЫЙ АНАЛИЗ ПОЛИТИКИ ФИНАНСИРОВАНИЯ

1.Провести анализ структуры капитала 4 компаний в динамике за весь период наблюдения.

Уточнить, в чем различия структуры финансирования и структуры капитала по каждой

компании.

2.Сравнить структуры капитала и их изменения от стадии к стадии

3. Рассчитать выгоды заемного финансирования в каждой компании, используя

упрощенные предпосылки.

4. Провести анализ возможных издержек заемного финансирования на основе

качественных, а не количественных данных.

5. Есть ли в вашей выборке компании, политика финансирования которых отвечает

концепции компромисса? Предоставьте аргументы, почему «да» или почему «нет»

6. Определить, как менялся дефицит финансирования у каждой из 4 компаний

7. Представить аргументы, существует ли связь между изменениями структуры капитала и

дефицитом финансирования?

8. Есть ли в вашей выборке компании, политика финансирования которых отвечает

концепции порядка источников финансирования? Предоставьте аргументы, почему «да»

или почему «нет»

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

4.

ПРОЕКТ.ЭТАП 2-2 часть. АНАЛИЗ ПОЛИТИКИФИНАНСИРОВАНИЯ (ноябрь 2024)

9. Какие из 4 компаний скорее всего расположены к логике сигнальных мотивов?

Почему? Каковы аргументы?

10. Какие из 4 компаний скорее всего расположены к логике агентских мотивов?

Почему? Каковы аргументы?

11. Есть ли в вашей выборке компаний такие, что скорее всего расположены к

стейкхолдерскому подходу? Каковы аргументы?

12. Есть ли в вашей выборке компании, отвечающие признакам структуры

капитала с нулевым долгом? Каковы аргументы?

ОБЕ ЧАСТИ ЗАДАНИЯ ВЫПОЛНЯЮТСЯ В ОДНОМ СЕМИНАРЕ

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

5.

We are discussing….Структура капитала в

бухгалтерской и

финансовой модели

анализа фирмы.

5

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

6.

ДАННЫЕ О ФИНАНСИРОВАНИИ КРУПНЫХРОССИЙСКИХ КОМПАНИЙ

Long term debt/

Total assets (%)

Firms

Total Liabilities/

Total Assets (%)

Total Debt/ Total

Assets (%)

Market-to Book

photo

Surgut oil&gaz

0

12,0

0

0,389

Tatneft

(oil&gaz)

2,11

20,6

4,7

0,966

Magnit

18,6

58,3

40,0

6,63

LSR

20,1

66,9

29,4

Novatek

32,3

44,6

38,8

2,2

Rosneft

35,0

67,0

54,0

0,454

Megafon

42,8

65,5

56,8

2,09

Norilsk Nickel

51,0

63,5

56,9

2,32

Vympelkom

77,0

90,3

87,2

0,92

0,472

photo

6

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

7.

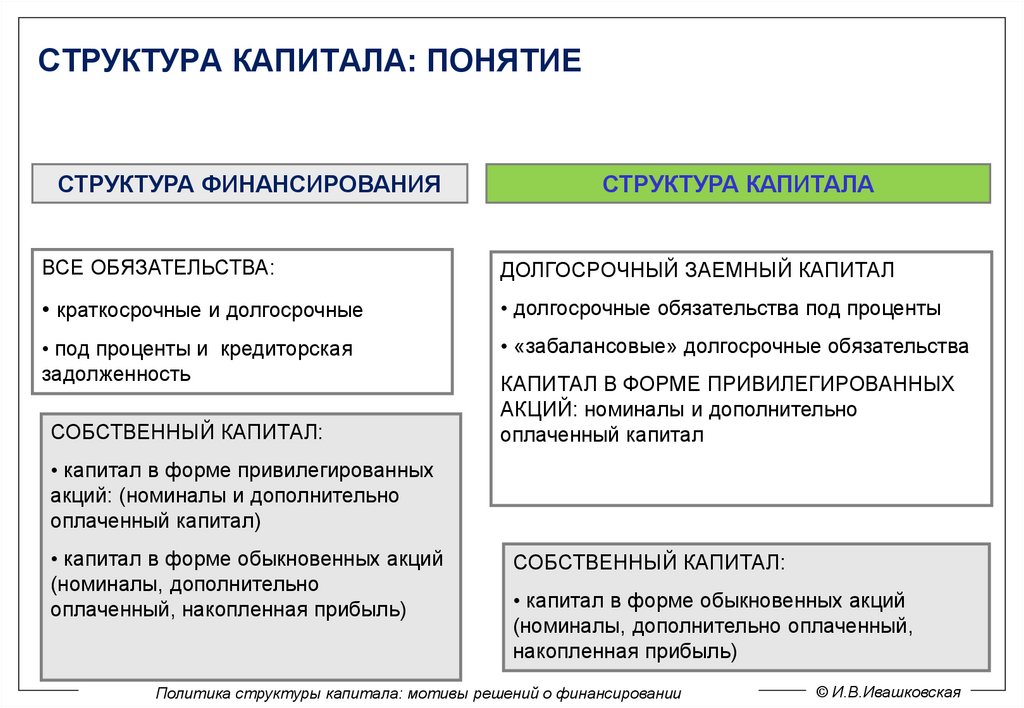

СТРУКТУРА КАПИТАЛА: ПОНЯТИЕСТРУКТУРА ФИНАНСИРОВАНИЯ

СТРУКТУРА КАПИТАЛА

ВСЕ ОБЯЗАТЕЛЬСТВА:

ДОЛГОСРОЧНЫЙ ЗАЕМНЫЙ КАПИТАЛ

• краткосрочные и долгосрочные

• долгосрочные обязательства под проценты

• под проценты и кредиторская

задолженность

• «забалансовые» долгосрочные обязательства

СОБСТВЕННЫЙ КАПИТАЛ:

КАПИТАЛ В ФОРМЕ ПРИВИЛЕГИРОВАННЫХ

АКЦИЙ: номиналы и дополнительно

оплаченный капитал

• капитал в форме привилегированных

акций: (номиналы и дополнительно

оплаченный капитал)

• капитал в форме обыкновенных акций

(номиналы, дополнительно

оплаченный, накопленная прибыль)

СОБСТВЕННЫЙ КАПИТАЛ:

• капитал в форме обыкновенных акций

(номиналы, дополнительно оплаченный,

накопленная прибыль)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

8.

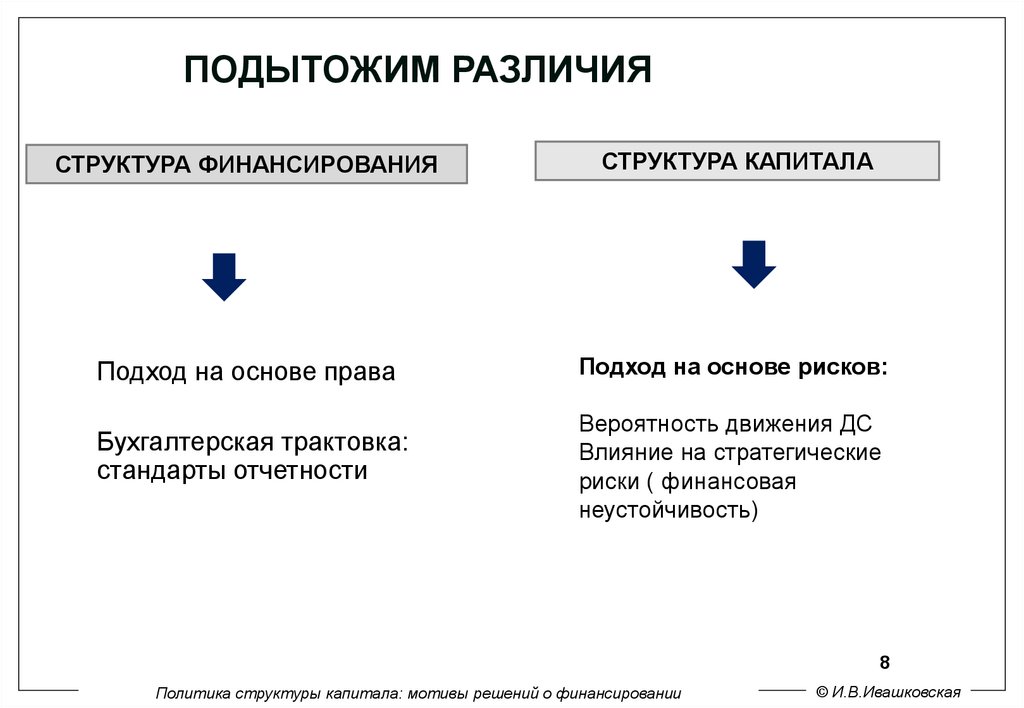

ПОДЫТОЖИМ РАЗЛИЧИЯСТРУКТУРА ФИНАНСИРОВАНИЯ

СТРУКТУРА КАПИТАЛА

photo

Подход на основе права

Подход на основе рисков:

Бухгалтерская трактовка:

стандарты отчетности

Вероятность движения

ДС

photo

Влияние на стратегические

риски ( финансовая

неустойчивость)

8

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

9.

We are discussing….Что мы знаем о

детерминантах структуры

капитала?

9

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

10.

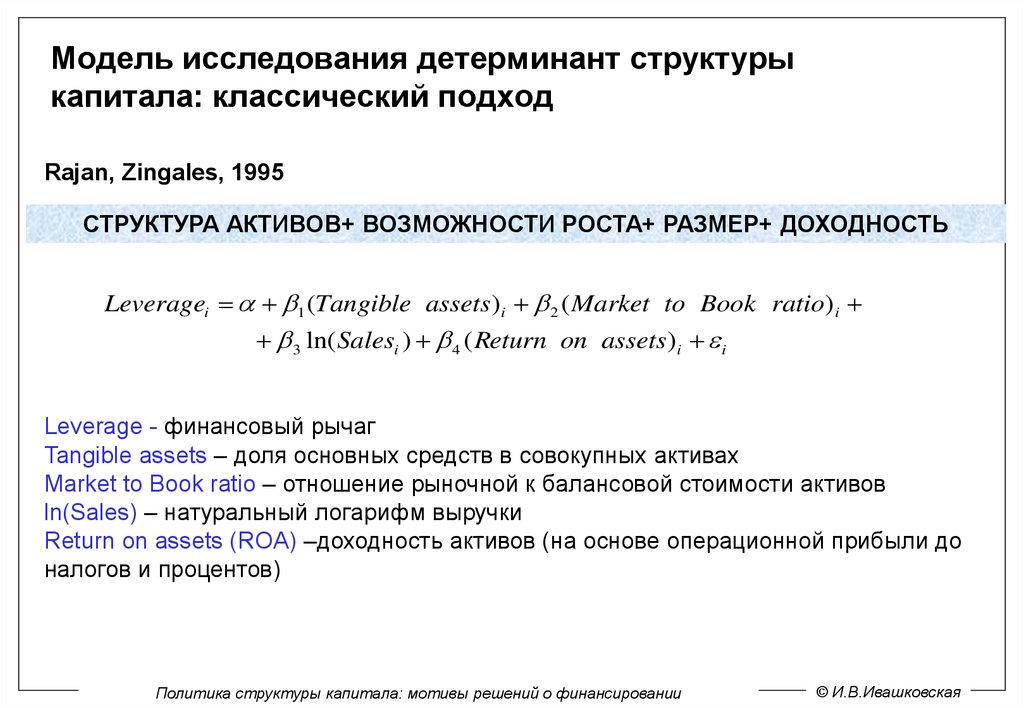

Модель исследования детерминант структурыкапитала: классический подход

Rajan, Zingales, 1995

СТРУКТУРА АКТИВОВ+ ВОЗМОЖНОСТИ РОСТА+ РАЗМЕР+ ДОХОДНОСТЬ

Leveragei 1 (Tangible assets ) i 2 ( Market to Book ratio) i

3 ln( Salesi ) 4 ( Return on assets ) i i

Leverage - финансовый рычаг

Tangible assets – доля основных средств в совокупных активах

Market to Book ratio – отношение рыночной к балансовой стоимости активов

ln(Sales) – натуральный логарифм выручки

Return on assets (ROA) –доходность активов (на основе операционной прибыли до

налогов и процентов)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

11.

ДРУГИЕ ДЕТЕРМИНАНТЫ?Средний рычаг по отрасли Median industry

leverage

Влияние продуктовых рынков Product market

interactions

Пропущенные переменные Omitted variables

(Frank/Goyal,2007)

Ожидаемая инфляция

Налоговые вычеты выше в случае высокой

инфляции

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

12.

«СТИЛИЗОВАННЫЕ ФАКТЫ». ДЕТЕРМИНАНТЫ6 КЛЮЧЕВЫХ ДЕТЕРМИНАНТ(cross section)

ПРЯМАЯ ЗАВИСИМОСТЬ : средний рычаг по отрасли, структура активов,

размер компании, инфляция

ОБРАТНАЯ ЗАВИСИМОСТЬ возможности роста (growth opportunities),

доходность (profitability)

ОДНАКО:

Роль/направление влияния набора детерминант разная в случае РАЗНЫХ

мотивов

Возможная нелинейная зависимость.

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

13.

«СТИЛИЗОВАННЫЕ ФАКТЫ». ВОЗВРАТ КСРЕДНИМ ЗНАЧЕНИЯМ (MEAN REVERSION)

РЫЧАГ ПЕРИОДИЧЕСКИ ВОЗВРАЩАЕТСЯ К СРЕДНИМ ПРЕЖНИМ

УРОВНЯМ ДЛЯ КОНКРЕТНЫХ ФИРМ

В национальной экономике средний уровень финансового рычага стабилен.

photo

Чем вызвано?

попятное движение рычага у отдельных фирм (mean reversion)?

исчезновением ряда фирм и входом новых?

Возврат к среднему осуществляется посредством операций на долговом

рынке (за счет выпуска и/ИЛИ погашения долговых обязательств)

Возврат к целевому уровню? Как изменяется финансовый рычаг, photo

если он

отклоняется от целевого?

существенная разница у фирм, платящих и НЕ платящих

дивиденды

обычно РАЗ в 2-3 года

13

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

14.

ТЕНДЕНЦИИ НА РАЗВИВАЮЩИХСЯ РЫНКАХКАПИТАЛА

В течение последних десятилетий

агрегированный уровень долговой нагрузки

на развивающихся рынках растет, что в

большей степени связано с ЖЦО компаний

Глобализация играет бОльшую роль в

увеличении долговой нагрузки, чем развитие

внутреннего долгового рынка

В среднем увеличение долговой нагрузки не

привело к увеличению сроков до погашения

долговых инструментов

В условиях

photo

геополитических

изменений нужны

новые

исследования:

СТРУКТУРА

КАПИТАЛА

photoВ

БРИКС+

14

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

15.

We are discussing….КОМПРОМИСС как мотив решений

о финансировании фирмы:

Динамика движения к целевой

структуре капитала и

ограничения с учетом издержек

приспособления.

15

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

16.

ЭФФЕКТЫ ФИНАНСОВОГО РЫЧАГА: ЭКОНОМИЯ НАНАЛОГЕ НА ПРИБЫЛЬ

Выручка от реализации

-Себестоимость реализованной

продукции

= Валовая прибыль

-Операционные расходы

= Прибыль от основной

деятельности (operating income, OI)

-Расходы на выплату процентов по

займам (interest expense, I)

= Налогооблагаемая прибыль

(earnings before tax, EBT)

-Налог на прибыль (income tax)

= Чистая прибыль (net income, NI)

ВЛИЯНИЕ НА ПОТОКИ

ДЕНЕЖНЫХ СРЕДСТВ

Снижение

налогооблагаемой

прибыли

Экономия на налоге

на прибыль

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

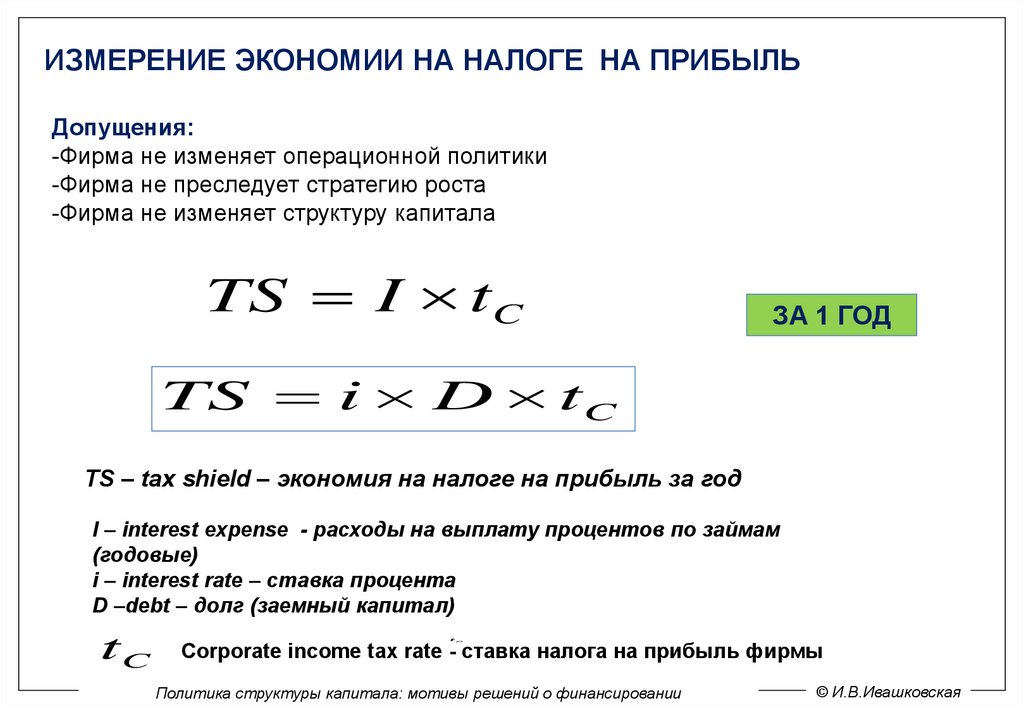

17.

ИЗМЕРЕНИЕ ЭКОНОМИИ НА НАЛОГЕ НА ПРИБЫЛЬДопущения:

-Фирма не изменяет операционной политики

-Фирма не преследует стратегию роста

-Фирма не изменяет структуру капитала

TS I tC

ЗА 1 ГОД

TS i D t C

TS – tax shield – экономия на налоге на прибыль за год

I – interest expense - расходы на выплату процентов по займам

(годовые)

i – interest rate – ставка процента

D –debt – долг (заемный капитал)

tC

tC

Corporate income tax rate - ставка налога на прибыль фирмы

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

18.

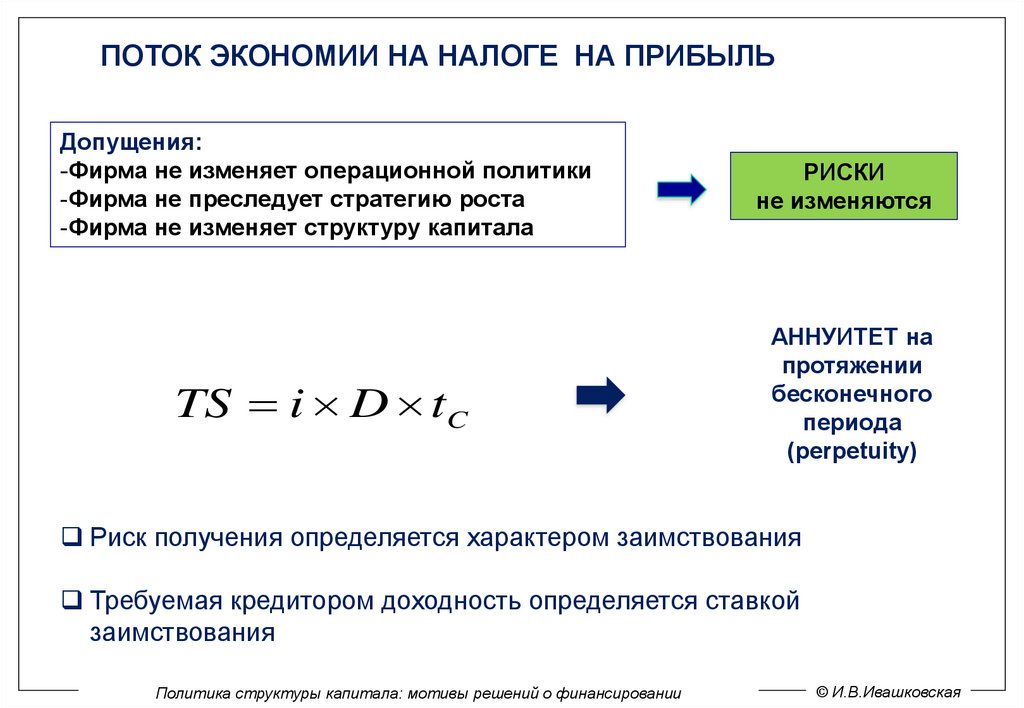

ПОТОК ЭКОНОМИИ НА НАЛОГЕ НА ПРИБЫЛЬДопущения:

-Фирма не изменяет операционной политики

-Фирма не преследует стратегию роста

-Фирма не изменяет структуру капитала

РИСКИ

не изменяются

TS i D tC

АННУИТЕТ на

протяжении

бесконечного

периода

(perpetuity)

Риск получения определяется характером заимствования

Требуемая кредитором доходность определяется ставкой

заимствования

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

19.

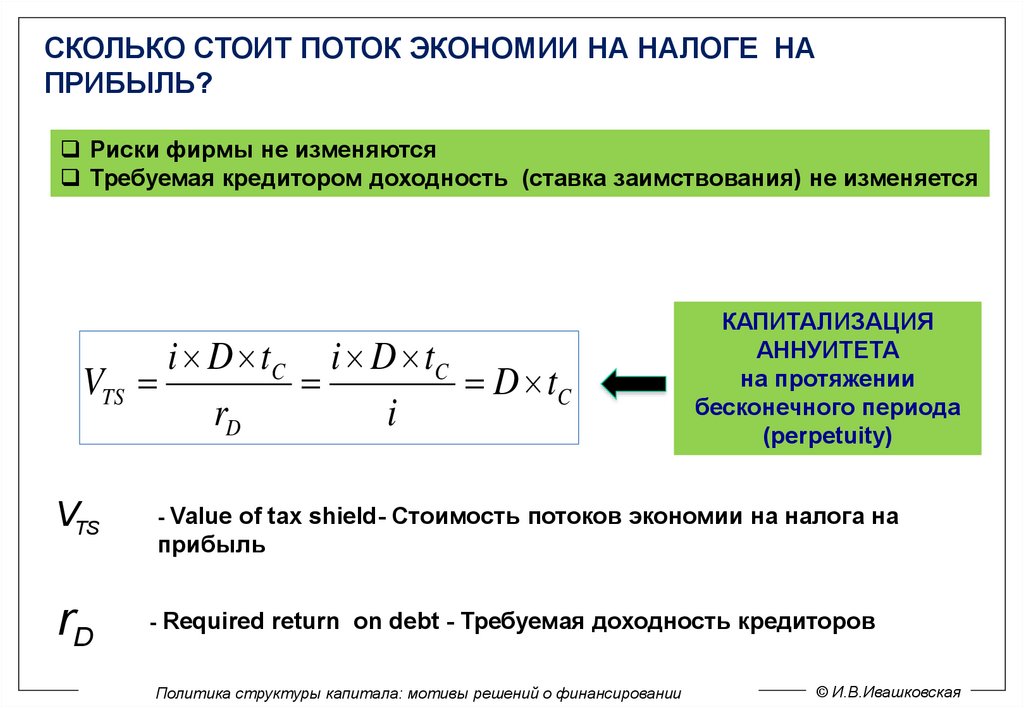

СКОЛЬКО СТОИТ ПОТОК ЭКОНОМИИ НА НАЛОГЕ НАПРИБЫЛЬ?

Риски фирмы не изменяются

Требуемая кредитором доходность (ставка заимствования) не изменяется

i D tC i D tC

VTS

D tC

rD

i

КАПИТАЛИЗАЦИЯ

АННУИТЕТА

на протяжении

бесконечного периода

(perpetuity)

VTS

- Value of tax shield- Стоимость потоков экономии на налога на

rD

- Required return on debt - Требуемая доходность кредиторов

прибыль

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

20.

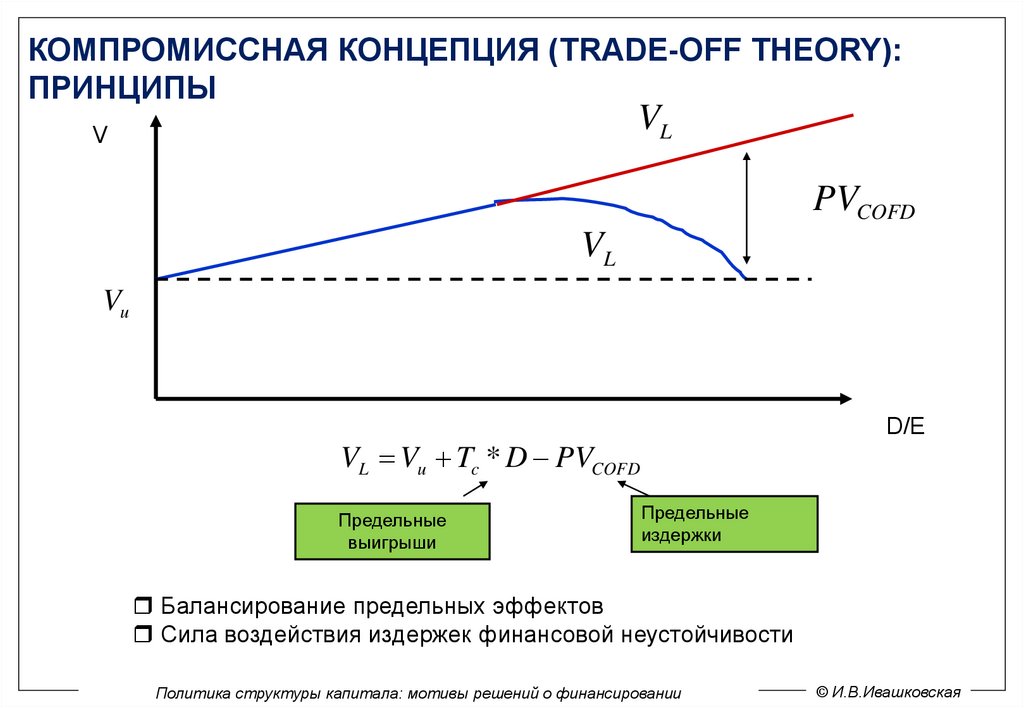

КОМПРОМИССНАЯ КОНЦЕПЦИЯ (TRADE-OFF THEORY):ПРИНЦИПЫ

VL

V

PVCOFD

VL

Vu

D/E

VL Vu Tc * D PVCOFD

Предельные

выигрыши

Предельные

издержки

Балансирование предельных эффектов

Сила воздействия издержек финансовой неустойчивости

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

21.

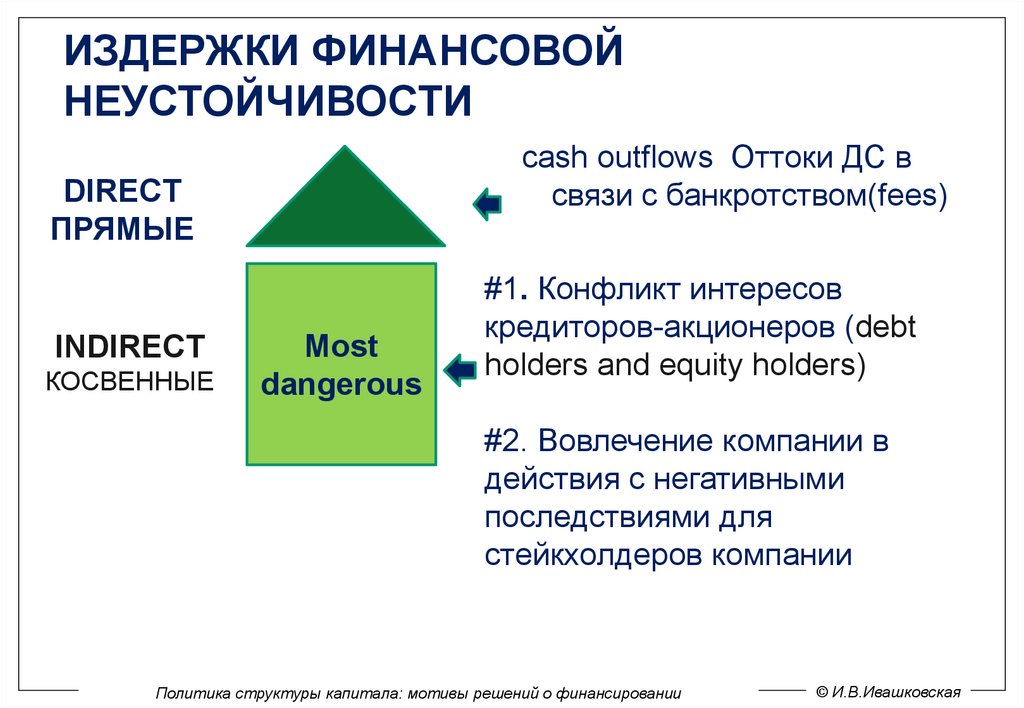

ИЗДЕРЖКИ ФИНАНСОВОЙНЕУСТОЙЧИВОСТИ

cash outflows Оттоки ДС в

связи с банкротством(fees)

DIRECT

ПРЯМЫЕ

INDIRECT

КОСВЕННЫЕ

Most

dangerous

#1. Конфликт интересов

кредиторов-акционеров (debt

holders and equity holders)

#2. Вовлечение компании в

действия с негативными

последствиями для

стейкхолдеров компании

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

22.

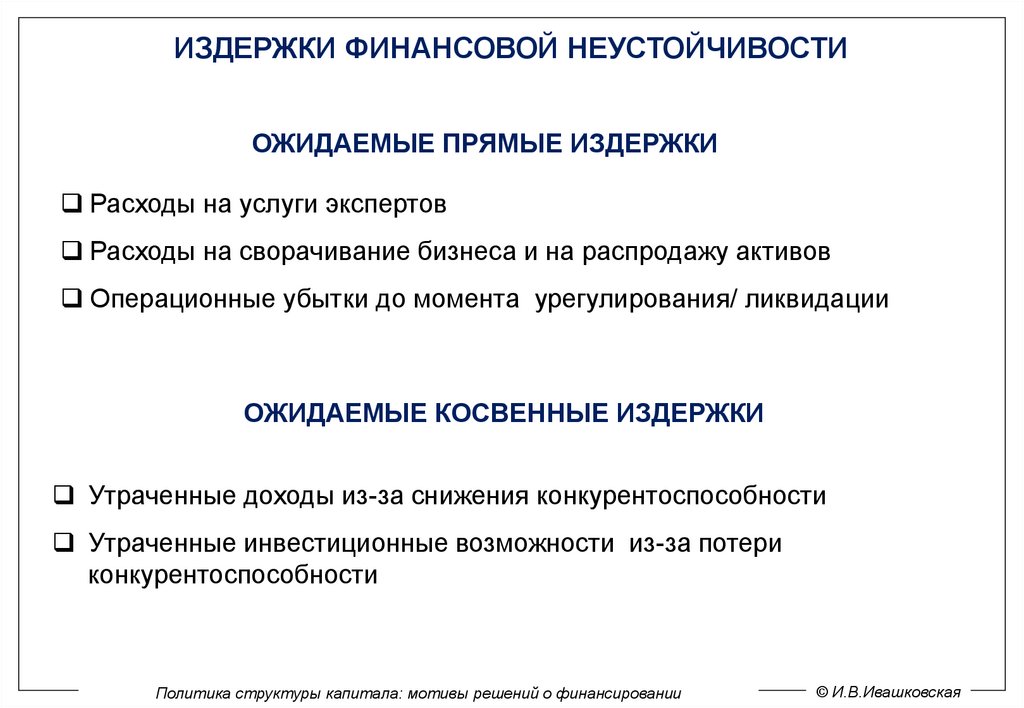

ИЗДЕРЖКИ ФИНАНСОВОЙ НЕУСТОЙЧИВОСТИОЖИДАЕМЫЕ ПРЯМЫЕ ИЗДЕРЖКИ

Расходы на услуги экспертов

Расходы на сворачивание бизнеса и на распродажу активов

Операционные убытки до момента урегулирования/ ликвидации

ОЖИДАЕМЫЕ КОСВЕННЫЕ ИЗДЕРЖКИ

Утраченные доходы из-за снижения конкурентоспособности

Утраченные инвестиционные возможности из-за потери

конкурентоспособности

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

23.

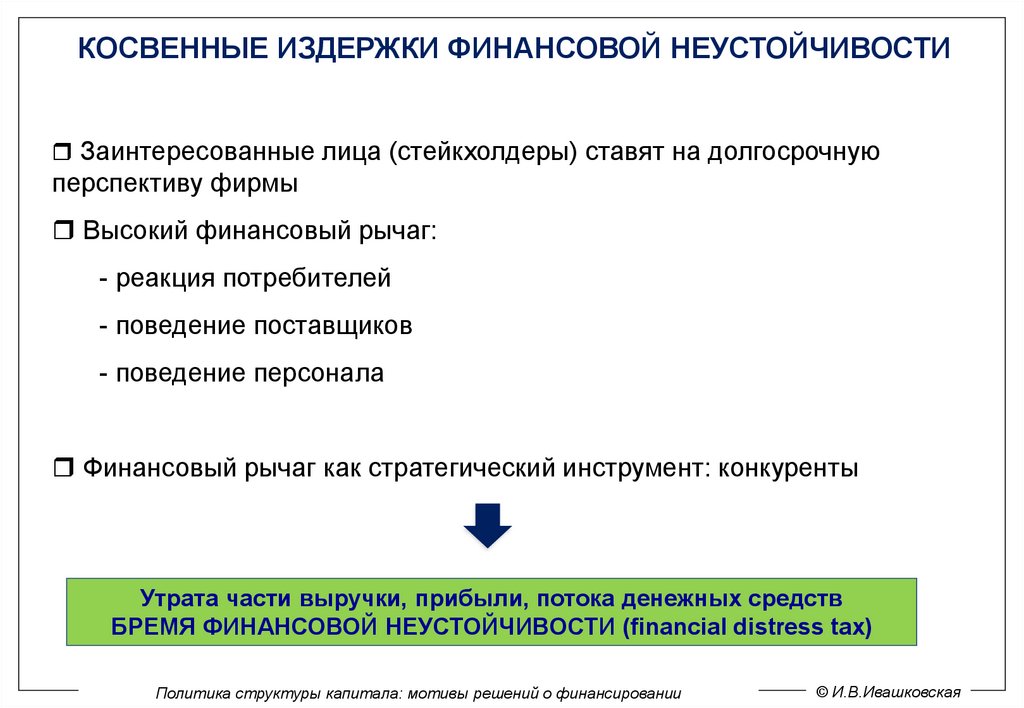

КОСВЕННЫЕ ИЗДЕРЖКИ ФИНАНСОВОЙ НЕУСТОЙЧИВОСТИЗаинтересованные лица (стейкхолдеры) ставят на долгосрочную

перспективу фирмы

Высокий финансовый рычаг:

- реакция потребителей

- поведение поставщиков

- поведение персонала

Финансовый рычаг как стратегический инструмент: конкуренты

Утрата части выручки, прибыли, потока денежных средств

БРЕМЯ ФИНАНСОВОЙ НЕУСТОЙЧИВОСТИ (financial distress tax)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

24.

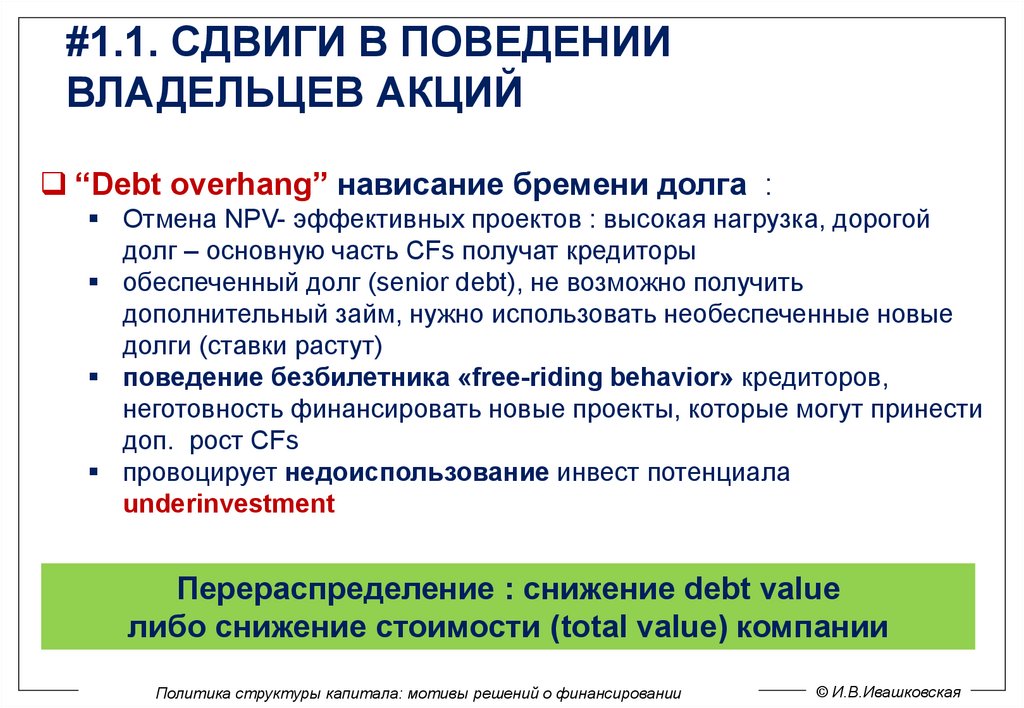

#1.1. СДВИГИ В ПОВЕДЕНИИВЛАДЕЛЬЦЕВ АКЦИЙ

“Debt overhang” нависание бремени долга :

Отмена NPV- эффективных проектов : высокая нагрузка, дорогой

долг – основную часть CFs получат кредиторы

обеспеченный долг (senior debt), не возможно получить

дополнительный займ, нужно использовать необеспеченные новые

долги (ставки растут)

поведение безбилетника «free-riding behavior» кредиторов,

неготовность финансировать новые проекты, которые могут принести

доп. рост CFs

провоцирует недоиспользование инвест потенциала

underinvestment

Перераспределение : снижение debt value

либо снижение стоимости (total value) компании

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

25.

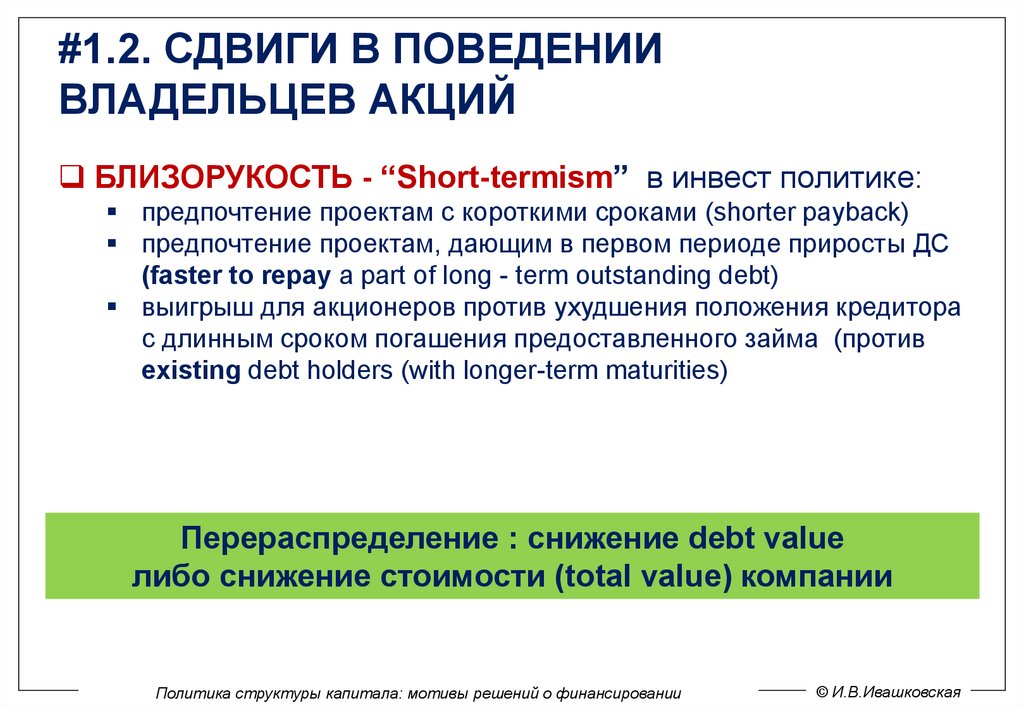

#1.2. СДВИГИ В ПОВЕДЕНИИВЛАДЕЛЬЦЕВ АКЦИЙ

БЛИЗОРУКОСТЬ - “Short-termism” в инвест политике:

предпочтение проектам с короткими сроками (shorter payback)

предпочтение проектам, дающим в первом периоде приросты ДС

(faster to repay a part of long - term outstanding debt)

выигрыш для акционеров против ухудшения положения кредитора

с длинным сроком погашения предоставленного займа (против

existing debt holders (with longer-term maturities)

Перераспределение : снижение debt value

либо снижение стоимости (total value) компании

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

26.

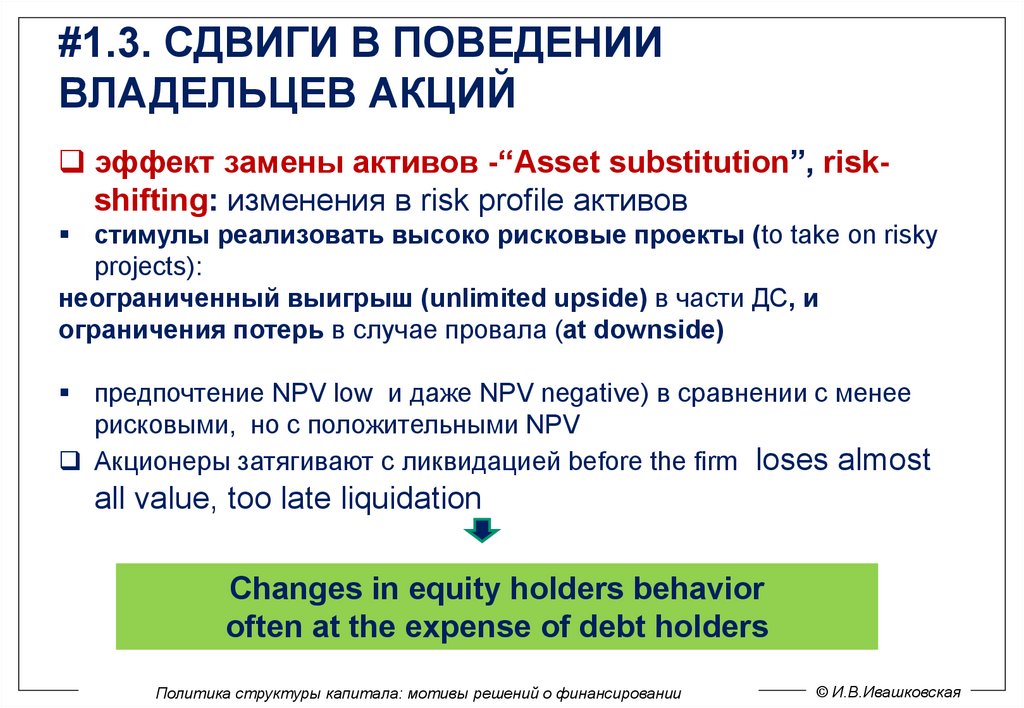

#1.3. СДВИГИ В ПОВЕДЕНИИВЛАДЕЛЬЦЕВ АКЦИЙ

эффект замены активов -“Asset substitution”, riskshifting: изменения в risk profile активов

стимулы реализовать высоко рисковые проекты (to take on risky

projects):

неограниченный выигрыш (unlimited upside) в части ДС, и

ограничения потерь в случае провала (at downside)

предпочтение NPV low и даже NPV negative) в сравнении с менее

рисковыми, но с положительными NPV

Акционеры затягивают с ликвидацией before the firm loses almost

all value, too late liquidation

Changes in equity holders behavior

often at the expense of debt holders

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

27.

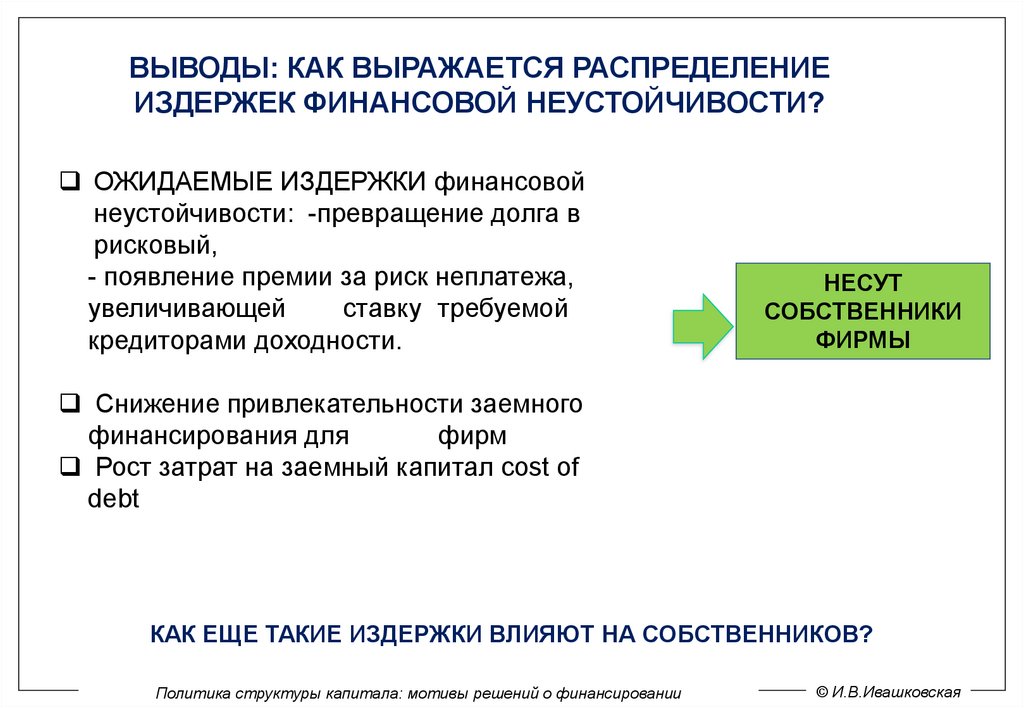

ВЫВОДЫ: КАК ВЫРАЖАЕТСЯ РАСПРЕДЕЛЕНИЕИЗДЕРЖЕК ФИНАНСОВОЙ НЕУСТОЙЧИВОСТИ?

ОЖИДАЕМЫЕ ИЗДЕРЖКИ финансовой

неустойчивости: -превращение долга в

рисковый,

- появление премии за риск неплатежа,

увеличивающей

ставку требуемой

кредиторами доходности.

НЕСУТ

СОБСТВЕННИКИ

ФИРМЫ

Снижение привлекательности заемного

финансирования для

фирм

Рост затрат на заемный капитал cost of

debt

КАК ЕЩЕ ТАКИЕ ИЗДЕРЖКИ ВЛИЯЮТ НА СОБСТВЕННИКОВ?

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

28.

ВЫВОДЫ: КАК ВЫРАЖАЕТСЯ РАСПРЕДЕЛЕНИЕИЗДЕРЖЕК ФИНАНСОВОЙ НЕУСТОЙЧИВОСТИ?

ИЗМЕНЕНИЕ СТИМУЛОВ СОБСТВЕННИКОВ

Перераспределение стоимости фирмы между кредиторами и

акционерами путем поиска решений «за счет» инвесторов- кредиторов:

- «нависание заемного капитала» (debt overhang) - это

отказ от инвестиций в эффективные проекты, вытекающий из

угрозы замещения активов (asset substitution);

принятие заведомо близоруких инвестиционных решений;

отказ собственников от целесообразной ликвидации фирмы в

состоянии финансовой неустойчивости.

Снижение СТОИМОСТИ (value) ЗАЕМНОГО КАПИТАЛА при

сохранении совокупной стоимости корпорации без изменений

либо при снижении совокупной стоимости фирмы

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

29.

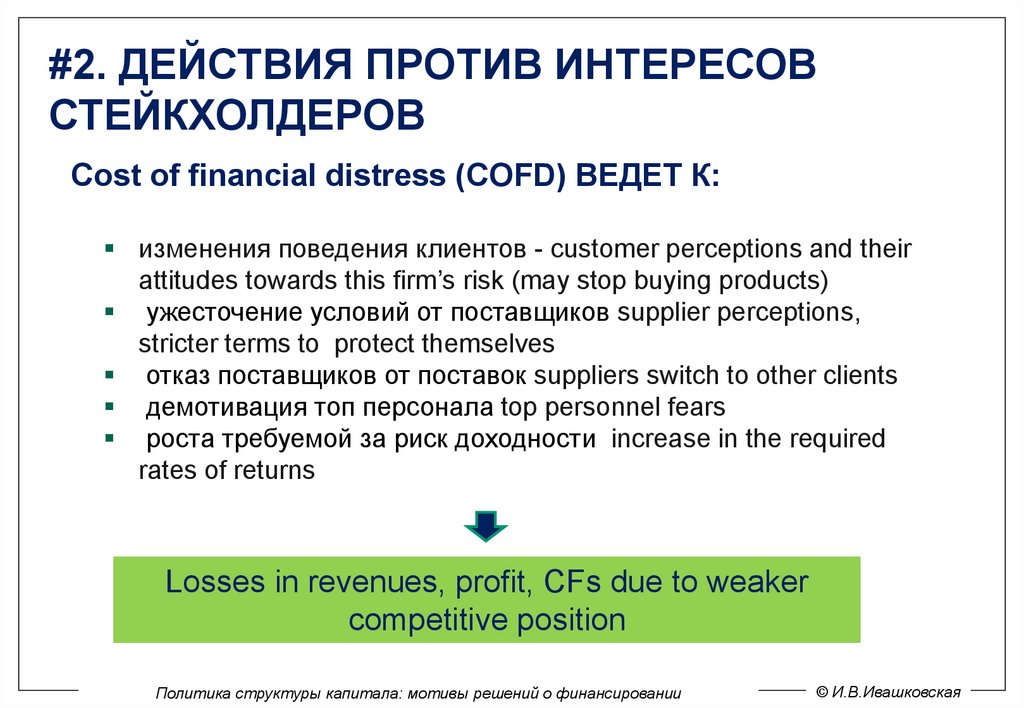

#2. ДЕЙСТВИЯ ПРОТИВ ИНТЕРЕСОВСТЕЙКХОЛДЕРОВ

Cost of financial distress (COFD) ВЕДЕТ К:

изменения поведения клиентов - customer perceptions and their

attitudes towards this firm’s risk (may stop buying products)

ужесточение условий от поставщиков supplier perceptions,

stricter terms to protect themselves

отказ поставщиков от поставок suppliers switch to other clients

демотивация топ персонала top personnel fears

роста требуемой за риск доходности increase in the required

rates of returns

Losses in revenues, profit, CFs due to weaker

competitive position

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

30.

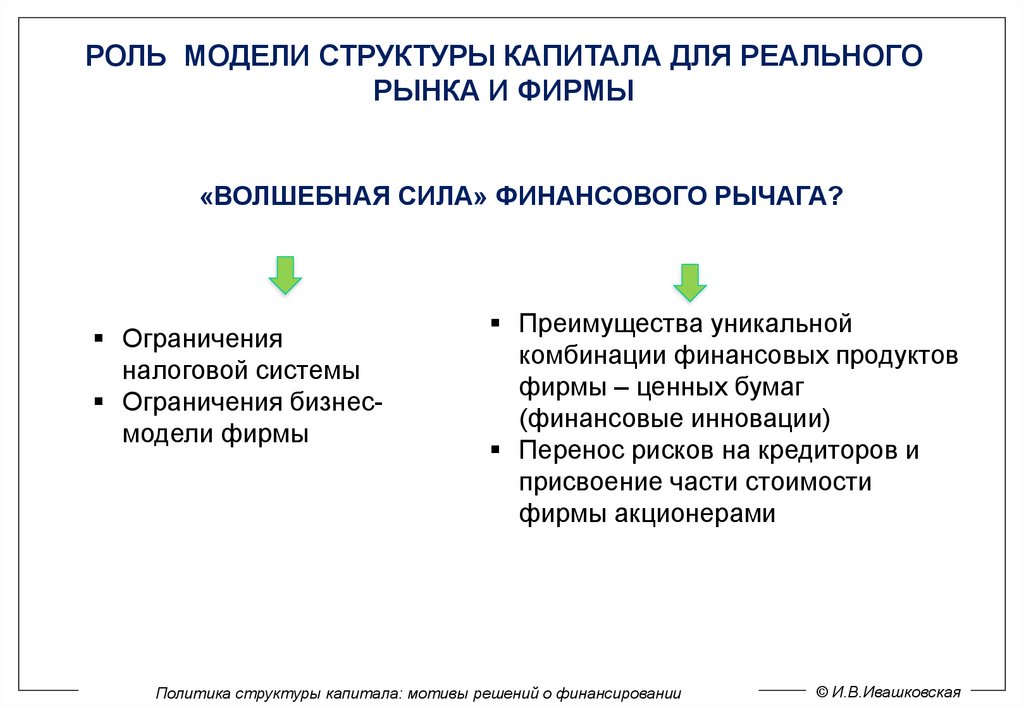

РОЛЬ МОДЕЛИ СТРУКТУРЫ КАПИТАЛА ДЛЯ РЕАЛЬНОГОРЫНКА И ФИРМЫ

«ВОЛШЕБНАЯ СИЛА» ФИНАНСОВОГО РЫЧАГА?

Ограничения

налоговой системы

Ограничения бизнесмодели фирмы

Преимущества уникальной

комбинации финансовых продуктов

фирмы – ценных бумаг

(финансовые инновации)

Перенос рисков на кредиторов и

присвоение части стоимости

фирмы акционерами

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

31.

ИЗМЕРЕНИЕ ИЗДЕРЖЕКФИНАНСОВОЙ

НЕУСТОЙЧИВОСТИ

How to Measure Costs of

Financial Distress (COFD)?

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

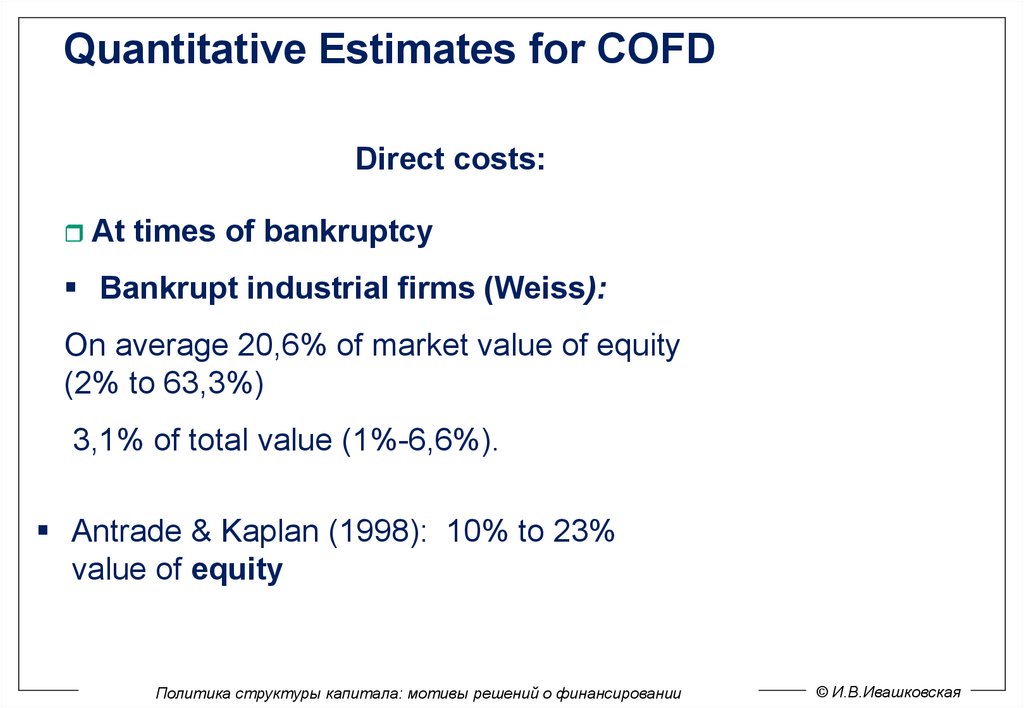

32.

Quantitative Estimates for COFDDirect costs:

At times of bankruptcy

Bankrupt industrial firms (Weiss):

On average 20,6% of market value of equity

(2% to 63,3%)

3,1% of total value (1%-6,6%).

Antrade & Kaplan (1998): 10% to 23%

value of equity

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

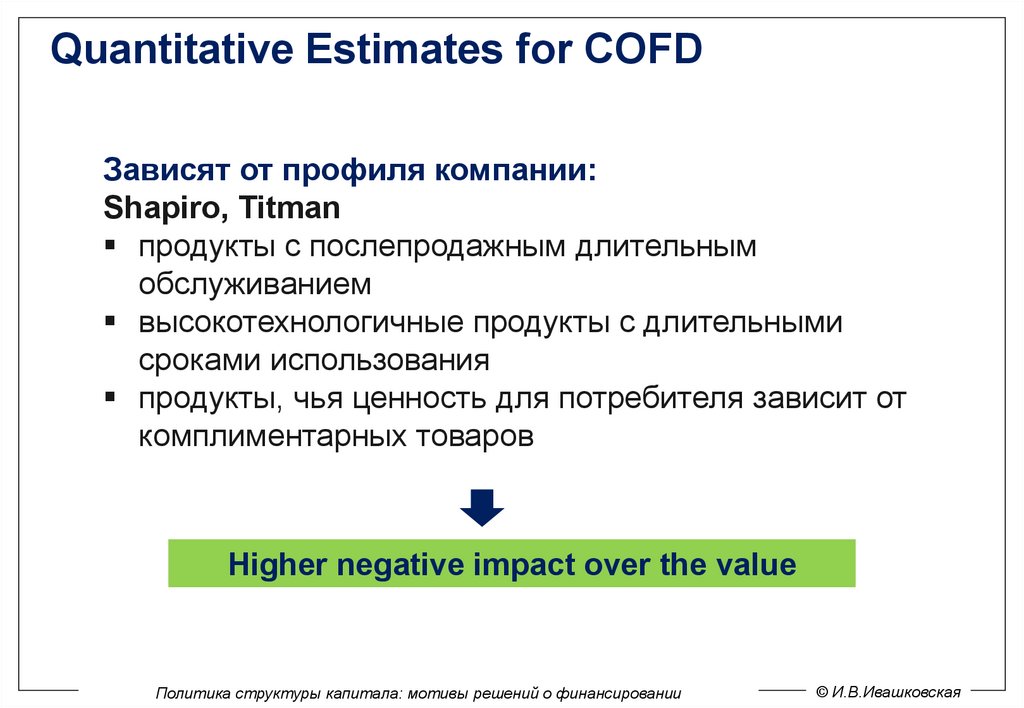

33.

Quantitative Estimates for COFDЗависят от профиля компании:

Shapiro, Titman

продукты с послепродажным длительным

обслуживанием

высокотехнологичные продукты с длительными

сроками использования

продукты, чья ценность для потребителя зависит от

комплиментарных товаров

Higher negative impact over the value

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

34.

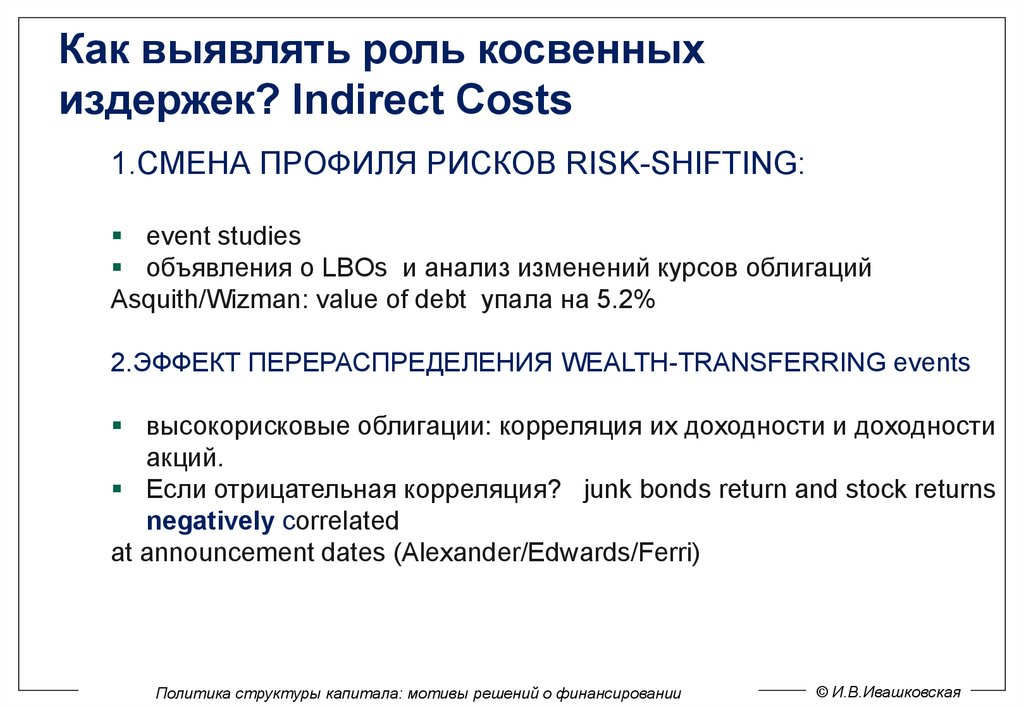

Как выявлять роль косвенныхиздержек? Indirect Costs

1.СМЕНА ПРОФИЛЯ РИСКОВ RISK-SHIFTING:

event studies

объявления о LBOs и анализ изменений курсов облигаций

Asquith/Wizman: value of debt упала на 5.2%

2.ЭФФЕКТ ПЕРЕРАСПРЕДЕЛЕНИЯ WEALTH-TRANSFERRING events

высокорисковые облигации: корреляция их доходности и доходности

акций.

Если отрицательная корреляция? junk bonds return and stock returns

negatively correlated

at announcement dates (Alexander/Edwards/Ferri)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

35.

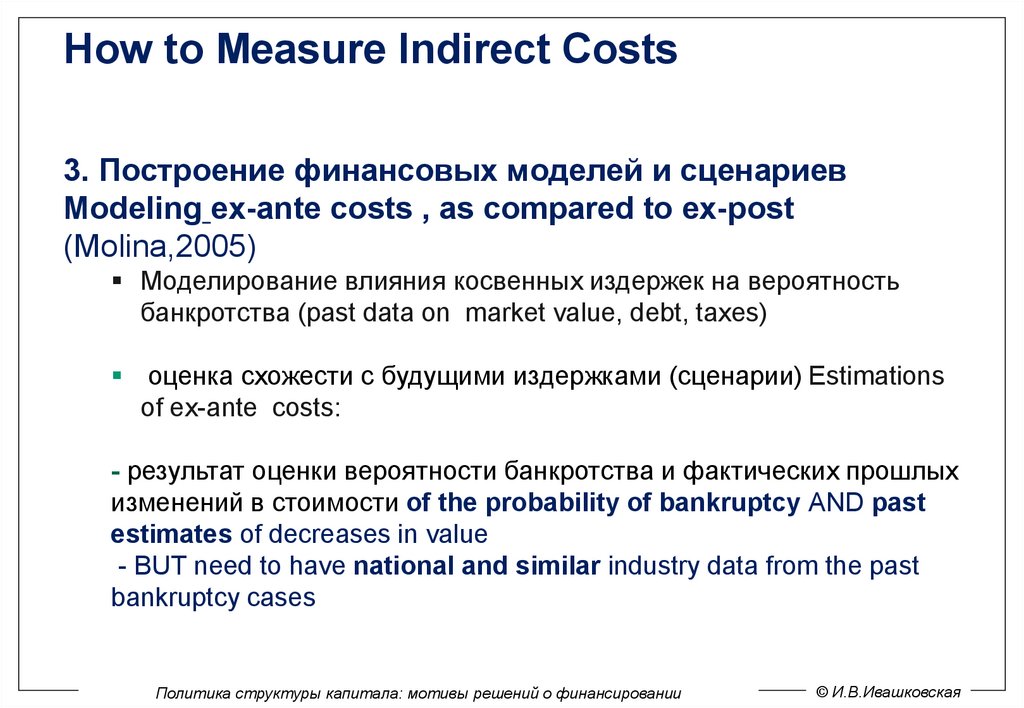

How to Measure Indirect Costs3. Построение финансовых моделей и сценариев

Modeling ex-ante costs , as compared to ex-post

(Molina,2005)

Моделирование влияния косвенных издержек на вероятность

банкротства (past data on market value, debt, taxes)

оценка схожести с будущими издержками (сценарии) Estimations

of ex-ante costs:

- результат оценки вероятности банкротства и фактических прошлых

изменений в стоимости of the probability of bankruptcy AND past

estimates of decreases in value

- BUT need to have national and similar industry data from the past

bankruptcy cases

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

36.

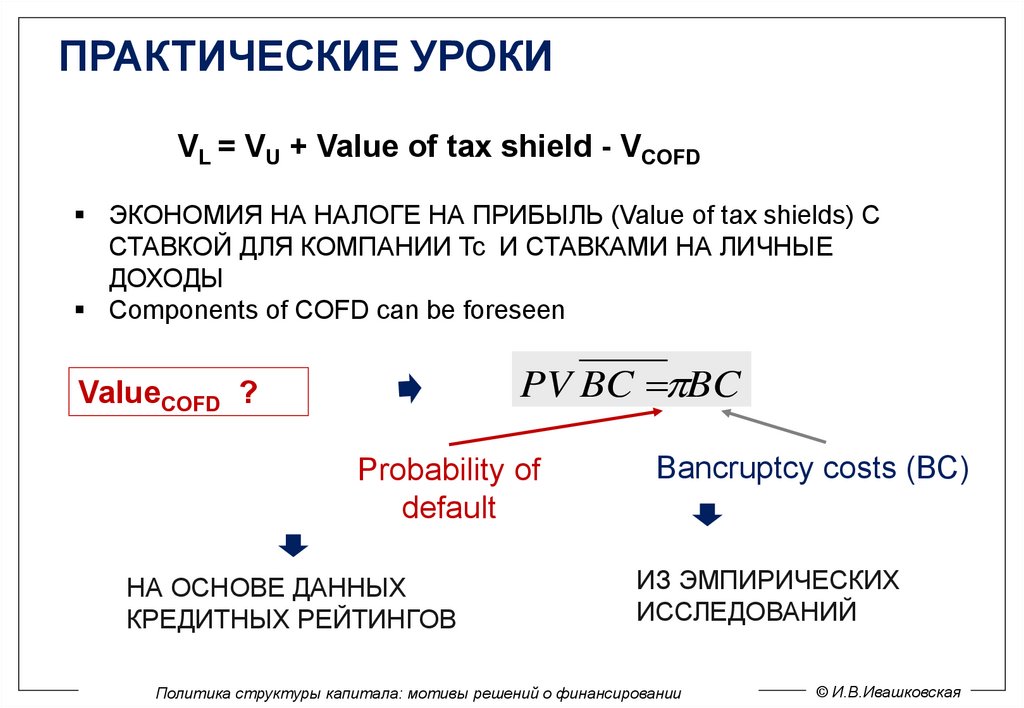

ПРАКТИЧЕСКИЕ УРОКИVL = VU + Value of tax shield - VCOFD

ЭКОНОМИЯ НА НАЛОГЕ НА ПРИБЫЛЬ (Value of tax shields) С

СТАВКОЙ ДЛЯ КОМПАНИИ Tc И СТАВКАМИ НА ЛИЧНЫЕ

ДОХОДЫ

Components of COFD can be foreseen

PV BC BC

ValueCOFD ?

Probability of

default

НА ОСНОВЕ ДАННЫХ

КРЕДИТНЫХ РЕЙТИНГОВ

Bancruptcy costs (ВС)

ИЗ ЭМПИРИЧЕСКИХ

ИССЛЕДОВАНИЙ

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

37.

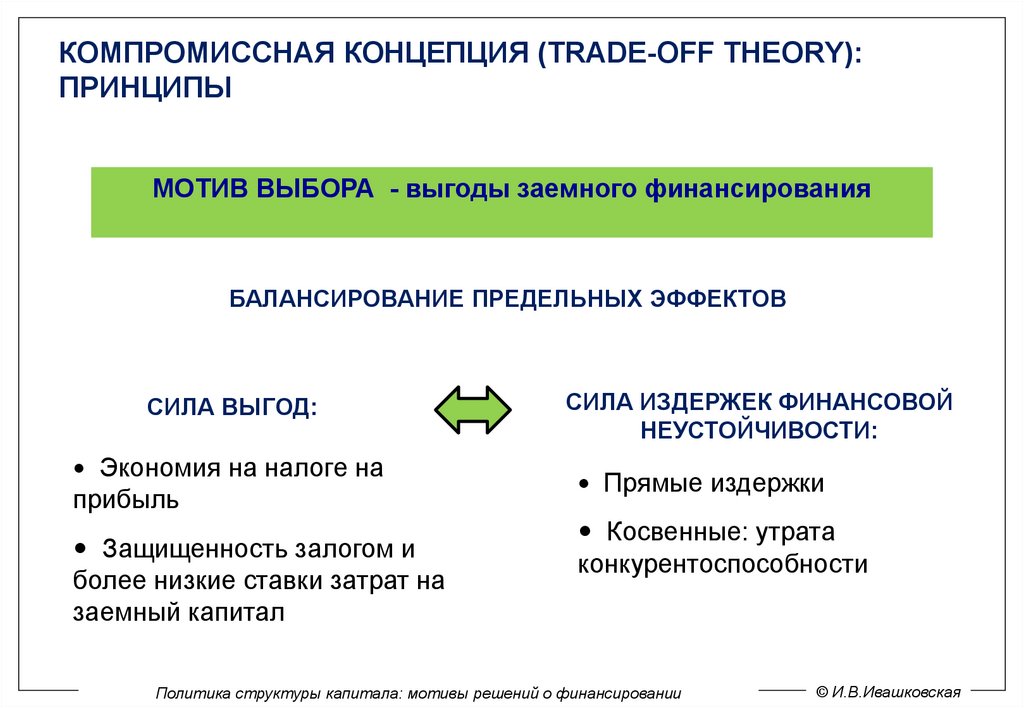

КОМПРОМИССНАЯ КОНЦЕПЦИЯ (TRADE-OFF THEORY):ПРИНЦИПЫ

МОТИВ ВЫБОРА - выгоды заемного финансирования

БАЛАНСИРОВАНИЕ ПРЕДЕЛЬНЫХ ЭФФЕКТОВ

СИЛА ВЫГОД:

???

СИЛА ИЗДЕРЖЕК ФИНАНСОВОЙ

НЕУСТОЙЧИВОСТИ:

???

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

38.

КОМПРОМИССНАЯ КОНЦЕПЦИЯ (TRADE-OFF THEORY):ПРИНЦИПЫ

МОТИВ ВЫБОРА - выгоды заемного финансирования

БАЛАНСИРОВАНИЕ ПРЕДЕЛЬНЫХ ЭФФЕКТОВ

СИЛА ВЫГОД:

Экономия на налоге на

прибыль

Защищенность залогом и

более низкие ставки затрат на

заемный капитал

СИЛА ИЗДЕРЖЕК ФИНАНСОВОЙ

НЕУСТОЙЧИВОСТИ:

Прямые издержки

Косвенные: утрата

конкурентоспособности

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

39.

ЧТО ЕЩЕ НАДО ИЗМЕРЯТЬ?Предельные выгоды Marginal benefits

Graham, 2003: функция выгод tax benefit function (87 643 firm-year for

1980 to 1994, COMPUSTAT)

Выгоды от заемного финансирования (экономия на налоге ) Debt tax

benefits 9,7 %рыночной стоимости фирмы, простая функция дает

результат в 13,2%

В случае коррекции на личные налоги (personal taxes) падают до 4-7%

стоимости фирмы

ИЗДЕРЖКИ ПРИСПОСОБЛЕНИЯ (ADJUSTMENTS COSTS)

ПОВЕДЕНИЕ: marginal costs of adjusting increase when large

adjustment needed OR constant

ПЕРЕМЕННЫ ИЛИ ПОСТОЯННЫ? Variable or fixed (Leary,

Roberts, 2004)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

40.

ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛАWACC

Заемный /собственный

капитал

ИНТЕРВАЛ ОПТИМАЛЬНЫХ ЗНАЧЕНИЙ

WACC Wd Kd We Ke

Wd – доля долга

We – доля собственного капитала

Kd – затраты на заемный капитал (%)

Ke – затраты на собственный капитал (%)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

41.

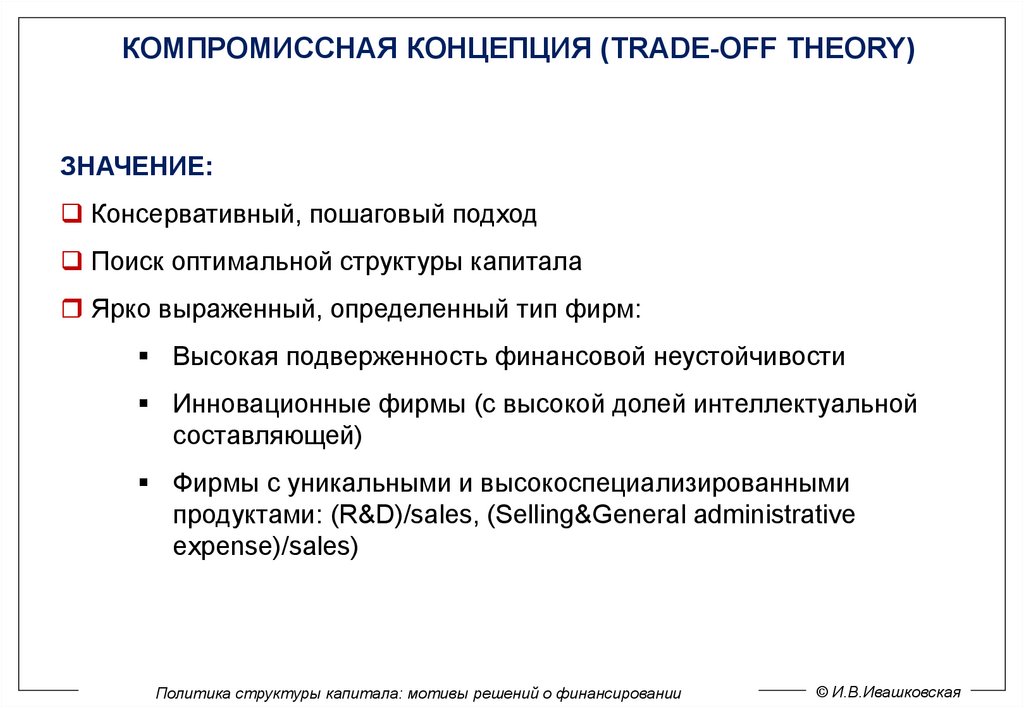

КОМПРОМИССНАЯ КОНЦЕПЦИЯ (TRADE-OFF THEORY)ЗНАЧЕНИЕ:

Консервативный, пошаговый подход

Поиск оптимальной структуры капитала

Ярко выраженный, определенный тип фирм:

Высокая подверженность финансовой неустойчивости

Инновационные фирмы (с высокой долей интеллектуальной

составляющей)

Фирмы с уникальными и высокоспециализированными

продуктами: (R&D)/sales, (Selling&General administrative

expense)/sales)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

42.

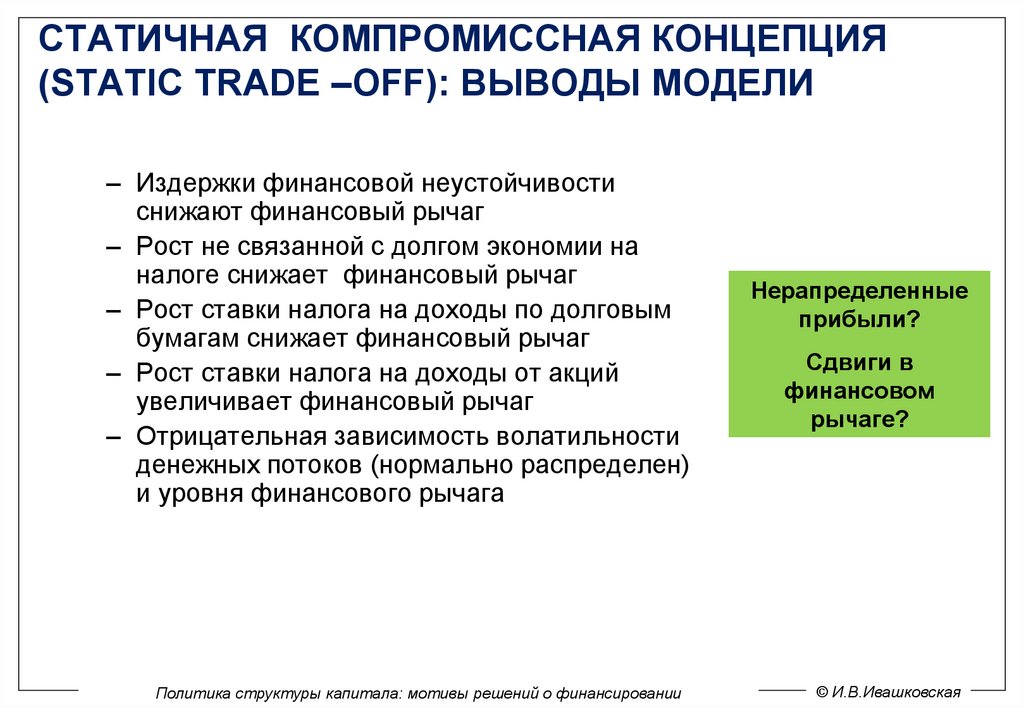

CТАТИЧНАЯ КОМПРОМИССНАЯ КОНЦЕПЦИЯ(STATIC TRADE –OFF): ВЫВОДЫ МОДЕЛИ

– Издержки финансовой неустойчивости

снижают финансовый рычаг

– Рост не связанной с долгом экономии на

налоге снижает финансовый рычаг

– Рост ставки налога на доходы по долговым

бумагам снижает финансовый рычаг

– Рост ставки налога на доходы от акций

увеличивает финансовый рычаг

– Отрицательная зависимость волатильности

денежных потоков (нормально распределен)

и уровня финансового рычага

Политика структуры капитала: мотивы решений о финансировании

Нерапределенные

прибыли?

Сдвиги в

финансовом

рычаге?

© И.В.Ивашковская

43.

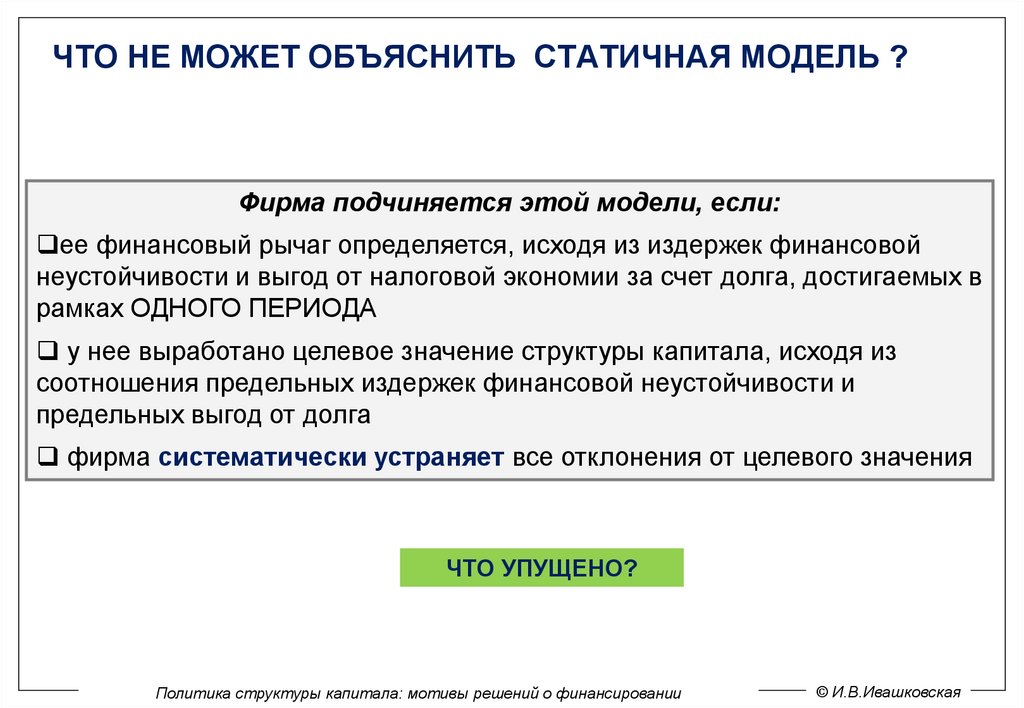

ЧТО НЕ МОЖЕТ ОБЪЯСНИТЬ CТАТИЧНАЯ МОДЕЛЬ ?Фирма подчиняется этой модели, если:

ее финансовый рычаг определяется, исходя из издержек финансовой

неустойчивости и выгод от налоговой экономии за счет долга, достигаемых в

рамках ОДНОГО ПЕРИОДА

у нее выработано целевое значение структуры капитала, исходя из

соотношения предельных издержек финансовой неустойчивости и

предельных выгод от долга

фирма систематически устраняет все отклонения от целевого значения

ЧТО УПУЩЕНО?

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

44.

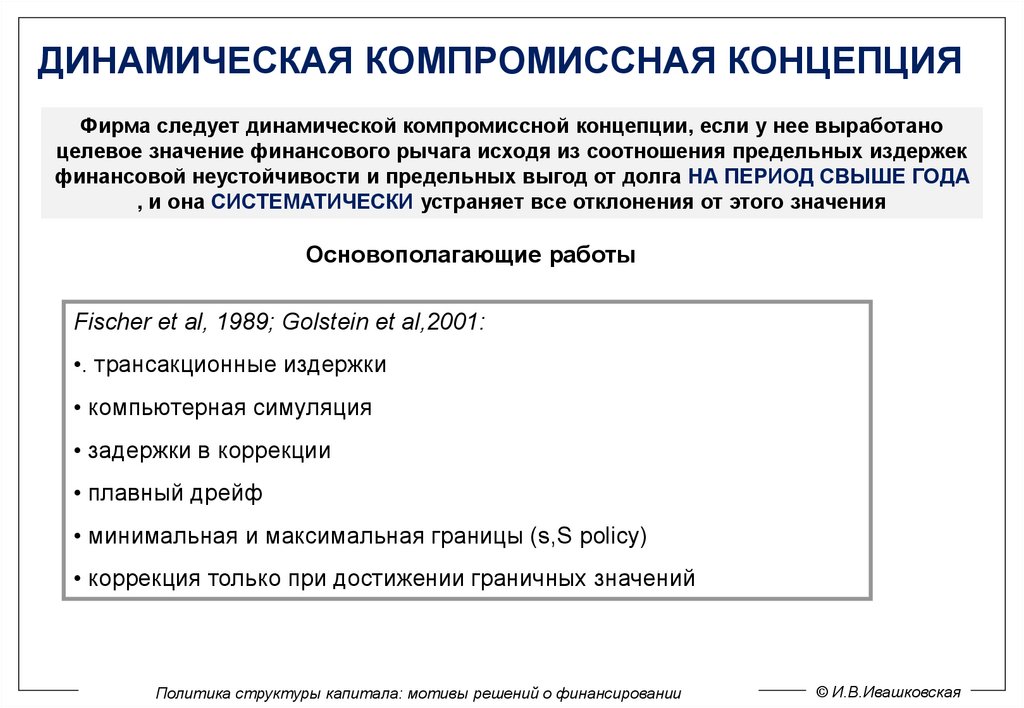

ДИНАМИЧЕСКАЯ КОМПРОМИССНАЯ КОНЦЕПЦИЯФирма следует динамической компромиссной концепции, если у нее выработано

целевое значение финансового рычага исходя из соотношения предельных издержек

финансовой неустойчивости и предельных выгод от долга НА ПЕРИОД СВЫШЕ ГОДА

, и она СИСТЕМАТИЧЕСКИ устраняет все отклонения от этого значения

Основополагающие работы

Fischer et al, 1989; Golstein et al,2001:

•. трансакционные издержки

• компьютерная симуляция

• задержки в коррекции

• плавный дрейф

• минимальная и максимальная границы (s,S policy)

• коррекция только при достижении граничных значений

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

45.

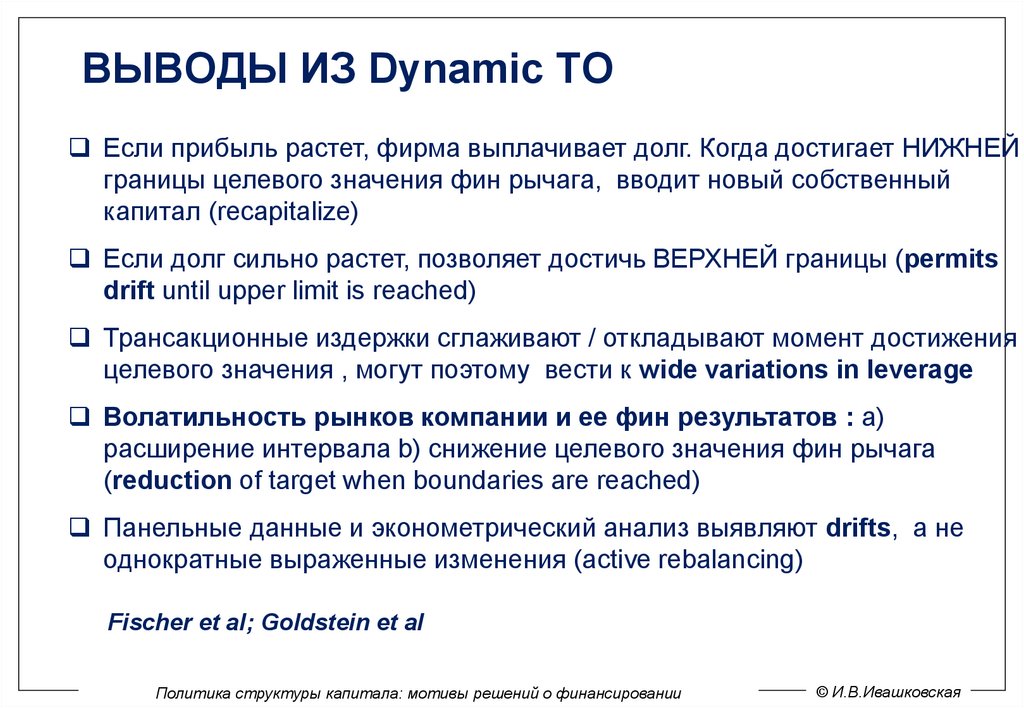

ВЫВОДЫ ИЗ Dynamic TOЕсли прибыль растет, фирма выплачивает долг. Когда достигает НИЖНЕЙ

границы целевого значения фин рычага, вводит новый собственный

капитал (recapitalize)

Если долг сильно растет, позволяет достичь ВЕРХНЕЙ границы (permits

drift until upper limit is reached)

Трансакционные издержки сглаживают / откладывают момент достижения

целевого значения , могут поэтому вести к wide variations in leverage

Волатильность рынков компании и ее фин результатов : a)

расширение интервала b) снижение целевого значения фин рычага

(reduction of target when boundaries are reached)

Панельные данные и эконометрический анализ выявляют drifts, а не

однократные выраженные изменения (active rebalancing)

Fischer et al; Goldstein et al

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

46.

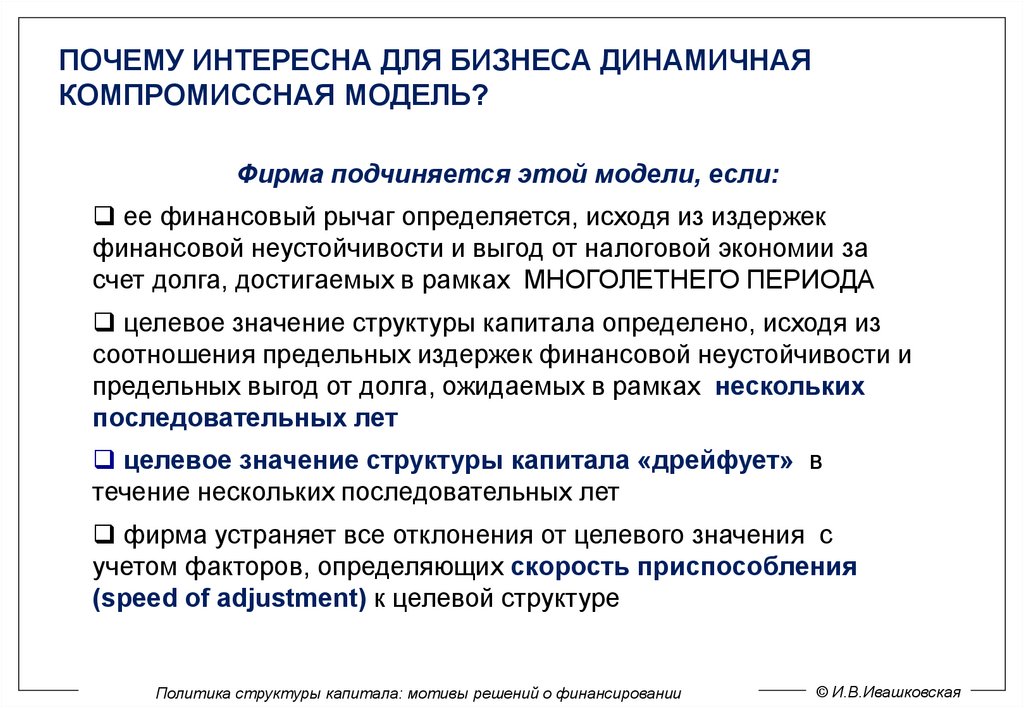

ПОЧЕМУ ИНТЕРЕСНА ДЛЯ БИЗНЕСА ДИНАМИЧНАЯКОМПРОМИССНАЯ МОДЕЛЬ?

Фирма подчиняется этой модели, если:

ее финансовый рычаг определяется, исходя из издержек

финансовой неустойчивости и выгод от налоговой экономии за

счет долга, достигаемых в рамках МНОГОЛЕТНЕГО ПЕРИОДА

целевое значение структуры капитала определено, исходя из

соотношения предельных издержек финансовой неустойчивости и

предельных выгод от долга, ожидаемых в рамках нескольких

последовательных лет

целевое значение структуры капитала «дрейфует» в

течение нескольких последовательных лет

фирма устраняет все отклонения от целевого значения с

учетом факторов, определяющих скорость приспособления

(speed of adjustment) к целевой структуре

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

47.

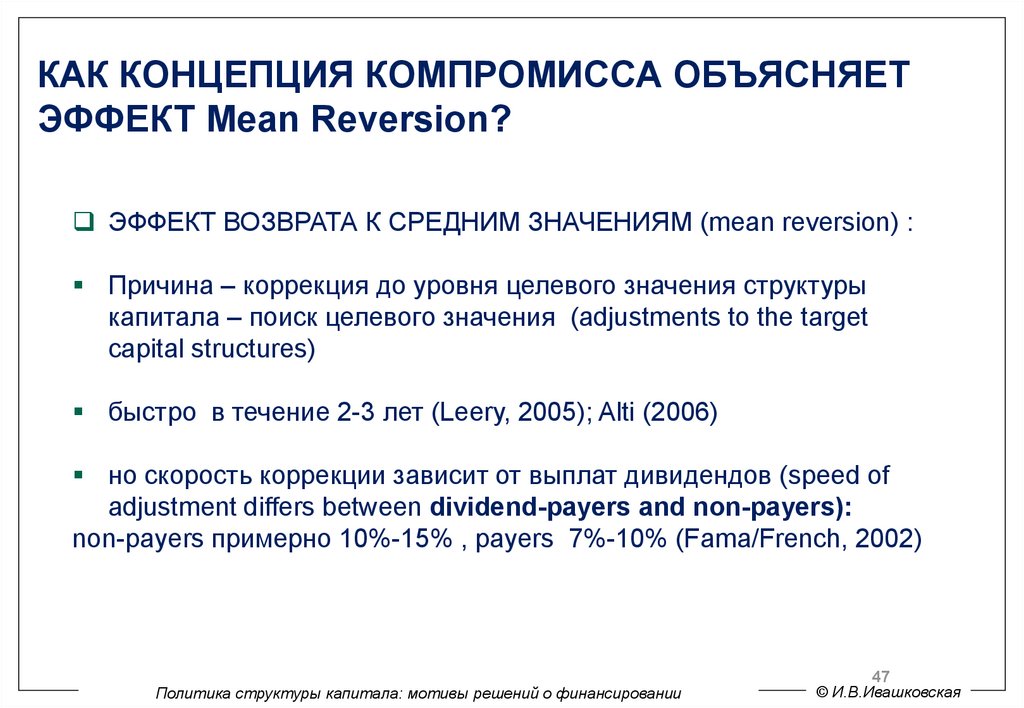

КАК КОНЦЕПЦИЯ КОМПРОМИССА ОБЪЯСНЯЕТЭФФЕКТ Mean Reversion?

ЭФФЕКТ ВОЗВРАТА К СРЕДНИМ ЗНАЧЕНИЯМ (mean reversion) :

Причина – коррекция до уровня целевого значения структуры

капитала – поиск целевого значения (adjustments to the target

capital structures)

быстро в течение 2-3 лет (Leery, 2005); Alti (2006)

но скорость коррекции зависит от выплат дивидендов (speed of

adjustment differs between dividend-payers and non-payers):

non-payers примерно 10%-15% , payers 7%-10% (Fama/French, 2002)

Политика структуры капитала: мотивы решений о финансировании

47

© И.В.Ивашковская

48.

How to Verify Trade-offFramework ?

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

49.

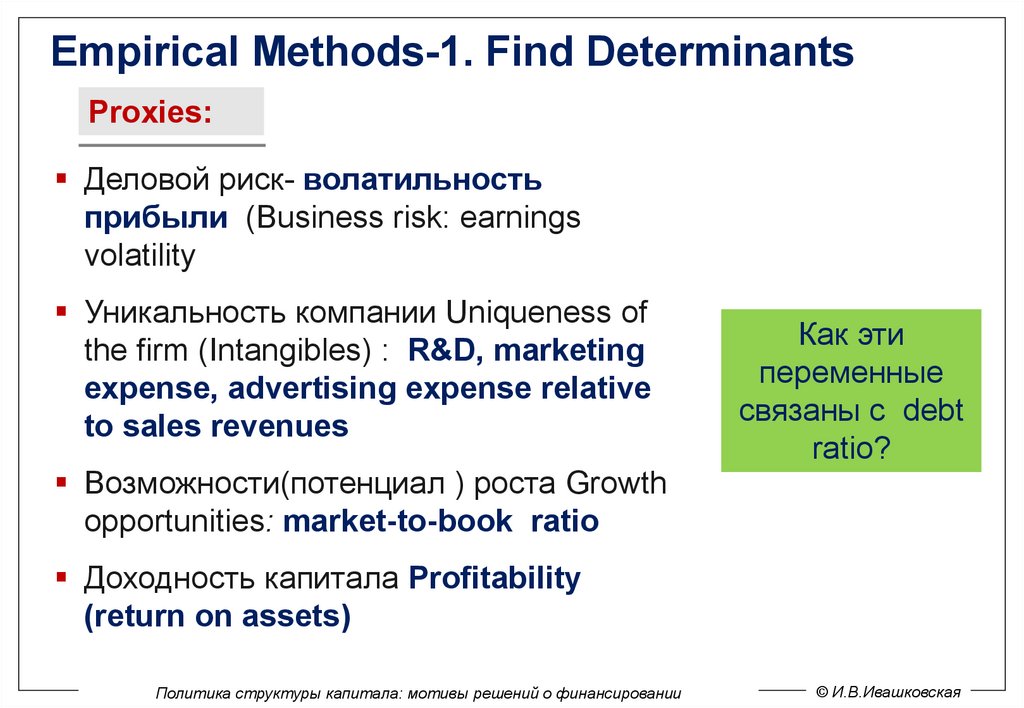

Empirical Methods-1. Find DeterminantsProxies:

Деловой риск- волатильность

прибыли (Business risk: earnings

volatility

Уникальность компании Uniqueness of

the firm (Intangibles) : R&D, marketing

expense, advertising expense relative

to sales revenues

Возможности(потенциал ) роста Growth

opportunities: market-to-book ratio

Как эти

переменные

связаны с debt

ratio?

Доходность капитала Profitability

(return on assets)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

50.

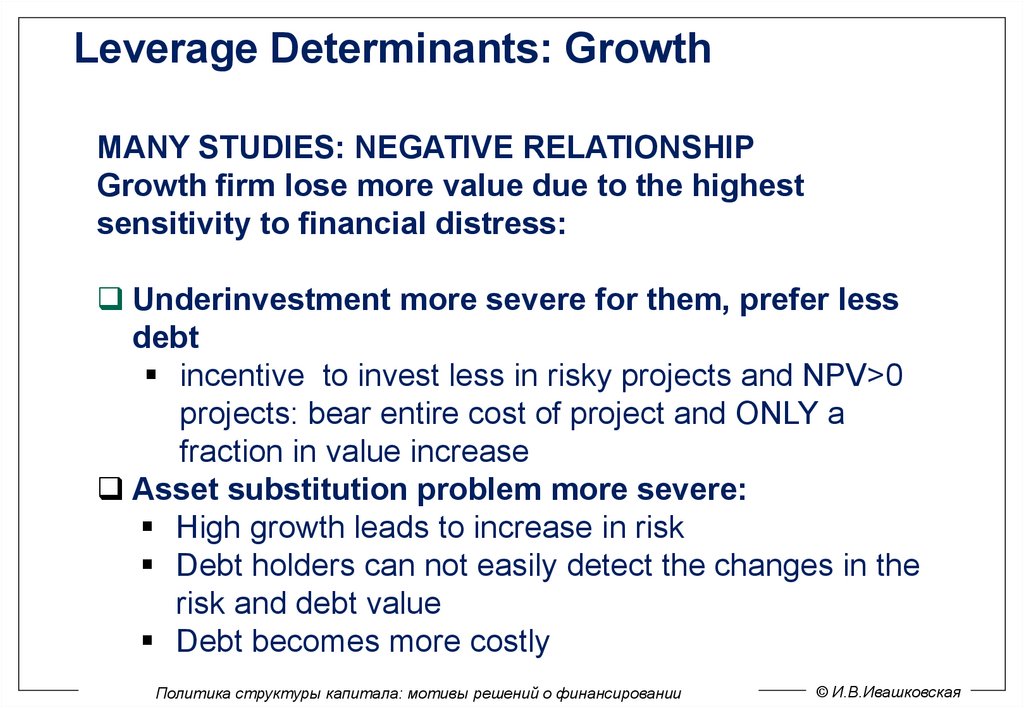

Leverage Determinants: GrowthMANY STUDIES: NEGATIVE RELATIONSHIP

Growth firm lose more value due to the highest

sensitivity to financial distress:

Underinvestment more severe for them, prefer less

debt

incentive to invest less in risky projects and NPV>0

projects: bear entire cost of project and ONLY a

fraction in value increase

Asset substitution problem more severe:

High growth leads to increase in risk

Debt holders can not easily detect the changes in the

risk and debt value

Debt becomes more costly

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

51.

Leverage and SizeDIFFERENT RESULTS

POSITIVE relationship:

Large firms will have lower default risk due to product

diversification

Reputation at debt markets

NEGATIVE Relationship:

more mature and better known, close to exit stage at LCO

more assets and better collaterals already used

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

52.

Leverage, Tangibility and ProfitabilityTANGIBILITY: POSITIVE

Suffer smaller loss in value

Difficult to substitute the asset’s risk profiles

PROFITABILITY: POSITIVE

Interest tax shield more valuable

Expected cost of distress might be lower

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

53.

We are discussing….Как определить роль компромиссной

концепции в реальном бизнесе?

Другой подход

How to Verify Trade-off Framework?

Beyond Determinants

53

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

54.

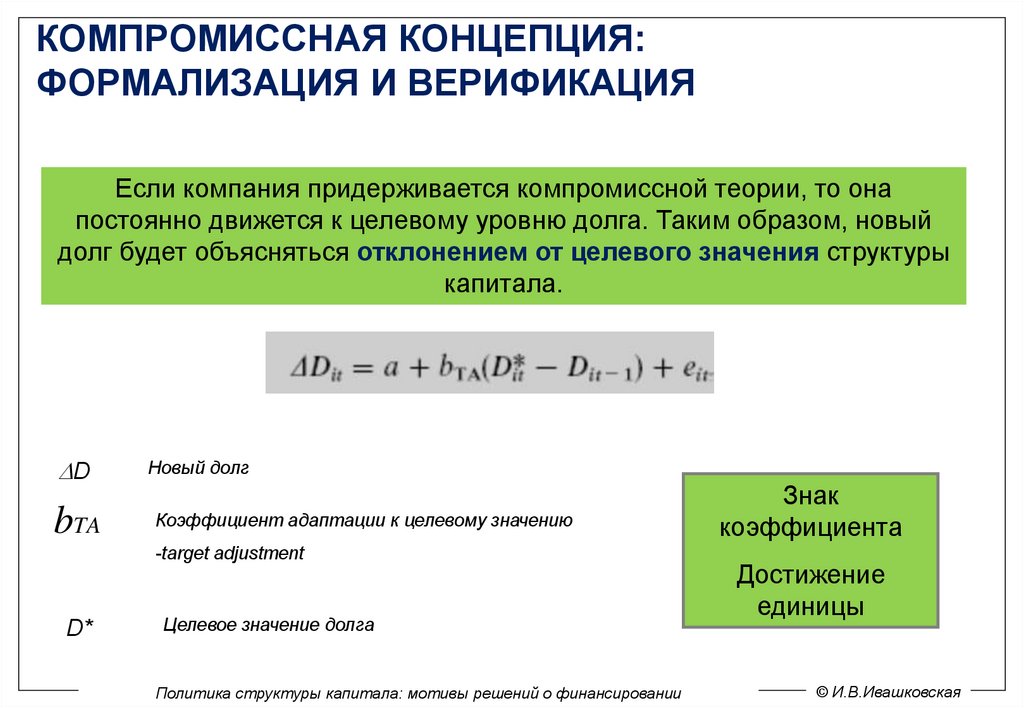

КОМПРОМИССНАЯ КОНЦЕПЦИЯ:ФОРМАЛИЗАЦИЯ И ВЕРИФИКАЦИЯ

Если компания придерживается компромиссной теории, то она

постоянно движется к целевому уровню долга. Таким образом, новый

долг будет объясняться отклонением от целевого значения структуры

капитала.

D

Новый долг

bTA

Коэффициент адаптации к целевому значению

-target adjustment

D*

Целевое значение долга

Политика структуры капитала: мотивы решений о финансировании

Знак

коэффициента

Достижение

единицы

© И.В.Ивашковская

55.

КОМПРОМИССНАЯ КОНЦЕПЦИЯ (TRADE-OFF THEORY)ПРИКЛАДНЫЕ ПРОБЛЕМЫ – важны для кейсовых работ

Оценка величины экономии на налогах и анализа влияния экономии на

политику финансирования

Оценка величины и значимости издержек финансовой неустойчивости

Анализ потенциальных издержек приспособления (аdjustment costs) и

их детерминант (что их определяет)

Выявление целевых значений структуры капитала для конкреных

компаний, определение детерминант

Сравнительный анализ влияния данных мотивов:

по секторам,

отраслям,

с учетом размера компании

с учетом стадии ЖЦО

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

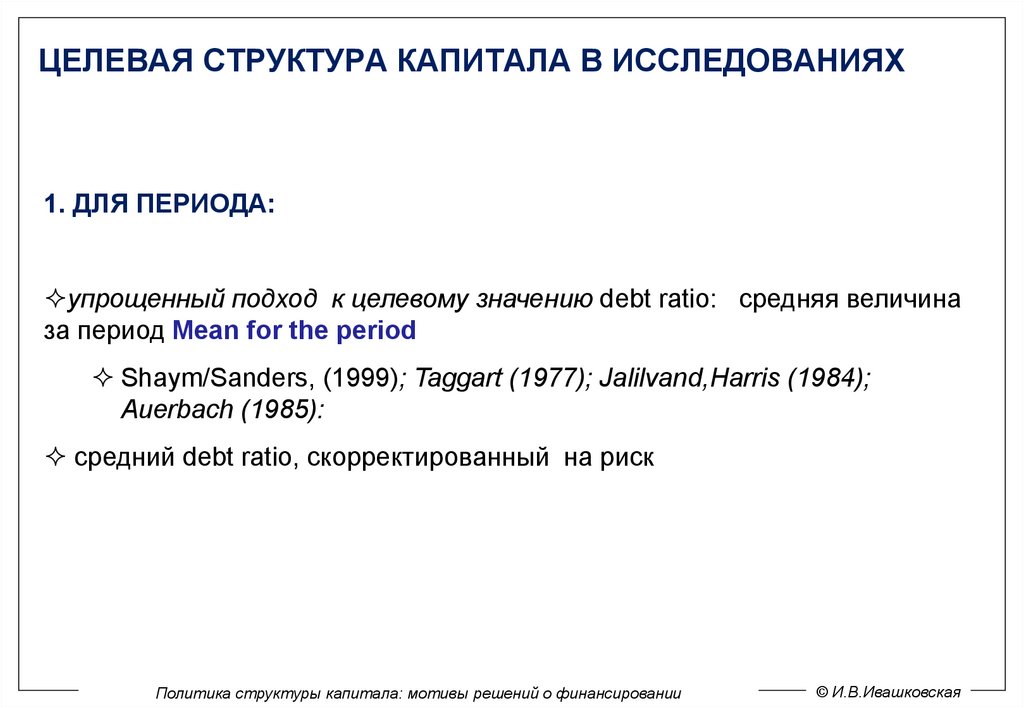

56.

ЦЕЛЕВАЯ СТРУКТУРА КАПИТАЛА В ИССЛЕДОВАНИЯХ1. ДЛЯ ПЕРИОДА:

упрощенный подход к целевому значению debt ratio: средняя величина

за период Mean for the period

Shaym/Sanders, (1999); Taggart (1977); Jalilvand,Harris (1984);

Auerbach (1985):

средний debt ratio, скорректированный на риск

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

57.

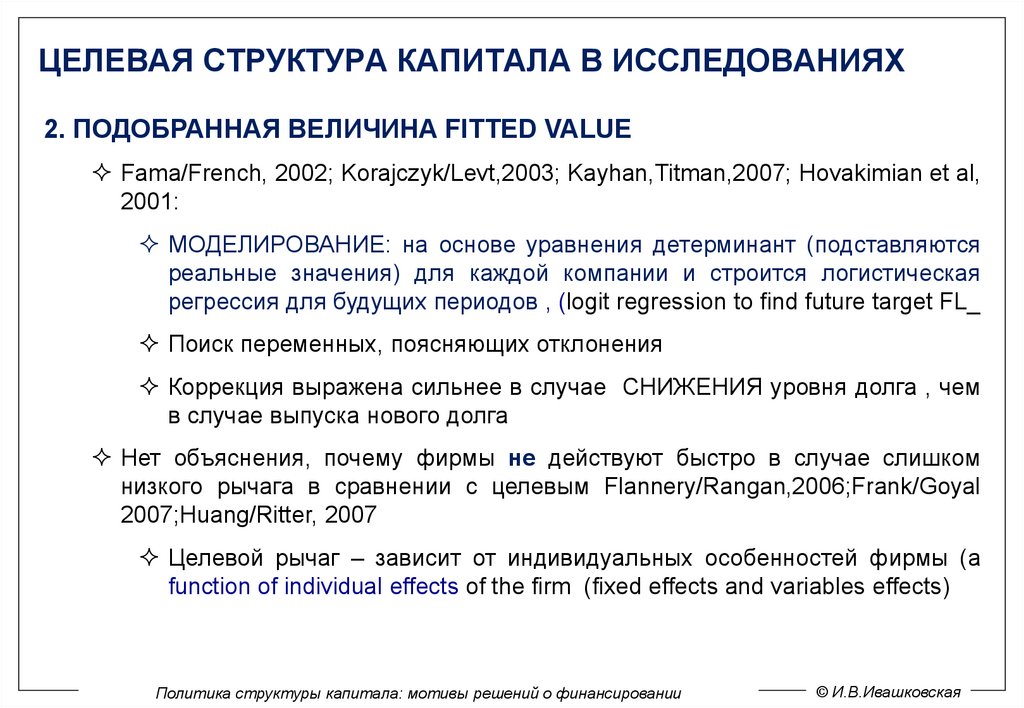

ЦЕЛЕВАЯ СТРУКТУРА КАПИТАЛА В ИССЛЕДОВАНИЯХ2. ПОДОБРАННАЯ ВЕЛИЧИНА FITTED VALUE

Fama/French, 2002; Korajczyk/Levt,2003; Kayhan,Titman,2007; Hovakimian et al,

2001:

МОДЕЛИРОВАНИЕ: на основе уравнения детерминант (подставляются

реальные значения) для каждой компании и строится логистическая

регрессия для будущих периодов , (logit regression to find future target FL_

Поиск переменных, поясняющих отклонения

Коррекция выражена сильнее в случае СНИЖЕНИЯ уровня долга , чем

в случае выпуска нового долга

Нет объяснения, почему фирмы не действуют быстро в случае слишком

низкого рычага в сравнении с целевым Flannery/Rangan,2006;Frank/Goyal

2007;Huang/Ritter, 2007

Целевой рычаг – зависит от индивидуальных особенностей фирмы (a

function of individual effects of the firm (fixed effects and variables effects)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

58.

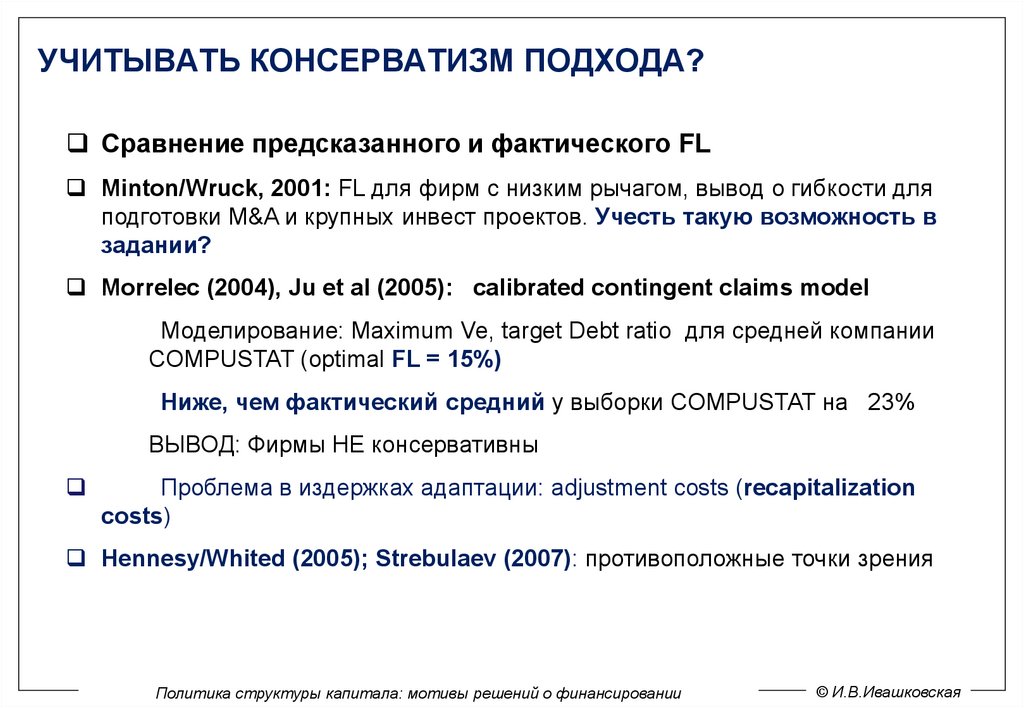

УЧИТЫВАТЬ КОНСЕРВАТИЗМ ПОДХОДА?Сравнение предсказанного и фактического FL

Minton/Wruck, 2001: FL для фирм с низким рычагом, вывод о гибкости для

подготовки M&A и крупных инвест проектов. Учесть такую возможность в

задании?

Morrelec (2004), Ju et al (2005): calibrated contingent claims model

Моделирование: Maximum Ve, target Debt ratio для средней компании

СOMPUSTAT (optimal FL = 15%)

Ниже, чем фактический средний у выборки СOMPUSTAT на 23%

ВЫВОД: Фирмы НЕ консервативны

Проблема в издержках адаптации: adjustment costs (recapitalization

costs)

Hennesy/Whited (2005); Strebulaev (2007): противоположные точки зрения

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

59.

We are discussing….Следуют ли крупные

российские компании логике

компромиссной концепции?

59

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

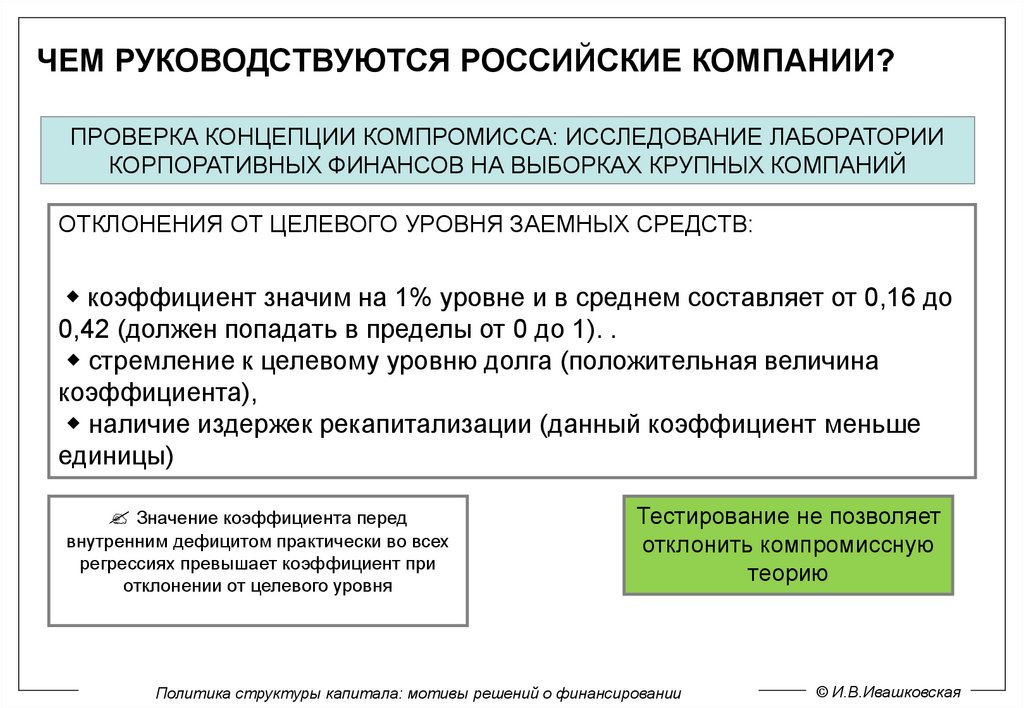

60.

ЧЕМ РУКОВОДСТВУЮТСЯ РОССИЙСКИЕ КОМПАНИИ?ПРОВЕРКА КОНЦЕПЦИИ КОМПРОМИССА: ИССЛЕДОВАНИЕ ЛАБОРАТОРИИ

КОРПОРАТИВНЫХ ФИНАНСОВ НА ВЫБОРКАХ КРУПНЫХ КОМПАНИЙ

ОТКЛОНЕНИЯ ОТ ЦЕЛЕВОГО УРОВНЯ ЗАЕМНЫХ СРЕДСТВ:

коэффициент значим на 1% уровне и в среднем составляет от 0,16 до

0,42 (должен попадать в пределы от 0 до 1). .

стремление к целевому уровню долга (положительная величина

коэффициента),

наличие издержек рекапитализации (данный коэффициент меньше

единицы)

Значение коэффициента перед

внутренним дефицитом практически во всех

регрессиях превышает коэффициент при

отклонении от целевого уровня

Тестирование не позволяет

отклонить компромиссную

теорию

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

61.

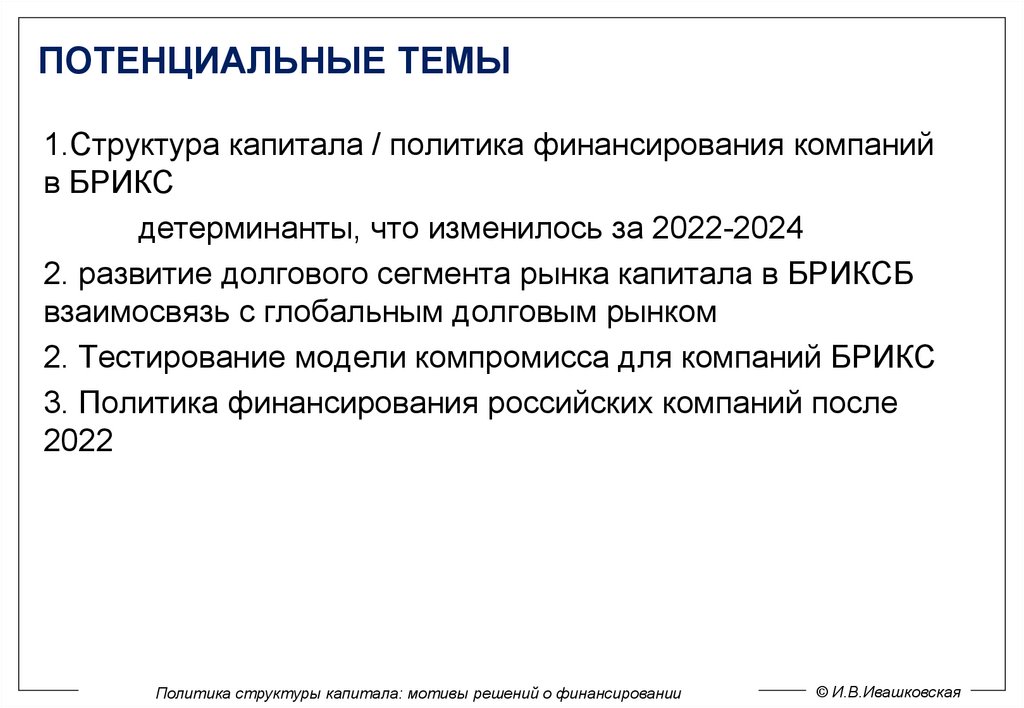

ПОТЕНЦИАЛЬНЫЕ ТЕМЫ1.Структура капитала / политика финансирования компаний

в БРИКС

детерминанты, что изменилось за 2022-2024

2. развитие долгового сегмента рынка капитала в БРИКСБ

взаимосвязь с глобальным долговым рынком

2. Тестирование модели компромисса для компаний БРИКС

3. Политика финансирования российских компаний после

2022

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

62.

We are discussing….ДРУГИЕ мотивы решений о

финансировании.

Упрощенный подход к

иерархии источников

финансирования.

62

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

63.

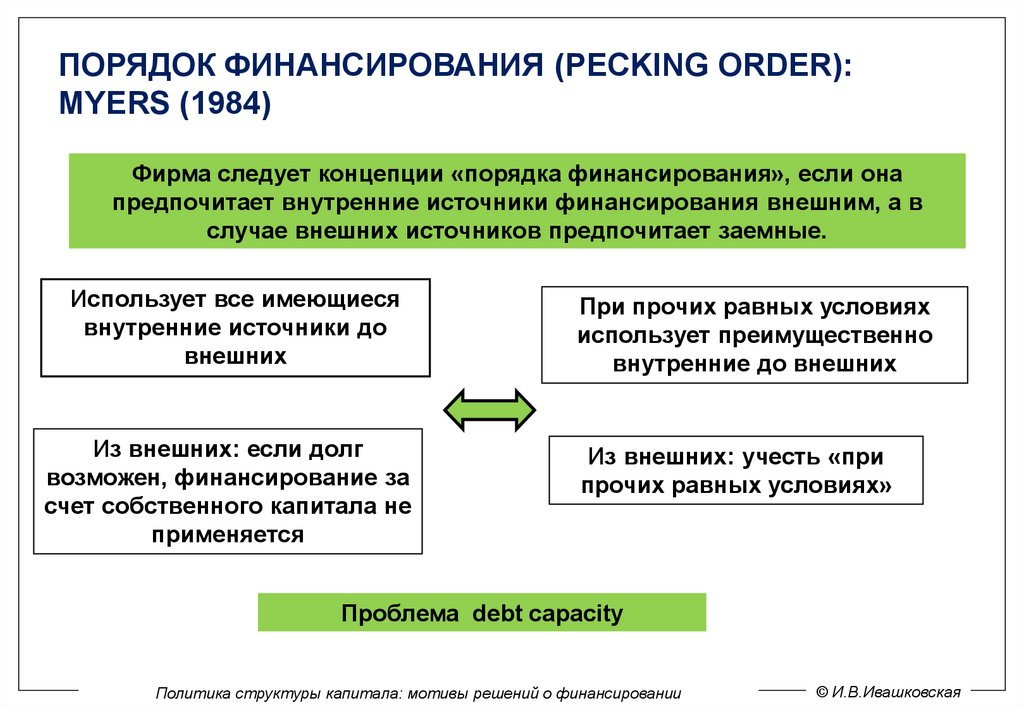

ПОРЯДОК ФИНАНСИРОВАНИЯ (PECKING ORDER):MYERS (1984)

Фирма следует концепции «порядка финансирования», если она

предпочитает внутренние источники финансирования внешним, а в

случае внешних источников предпочитает заемные.

Использует все имеющиеся

внутренние источники до

внешних

Из внешних: если долг

возможен, финансирование за

счет собственного капитала не

применяется

При прочих равных условиях

использует преимущественно

внутренние до внешних

Из внешних: учесть «при

прочих равных условиях»

Проблема debt capacity

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

64.

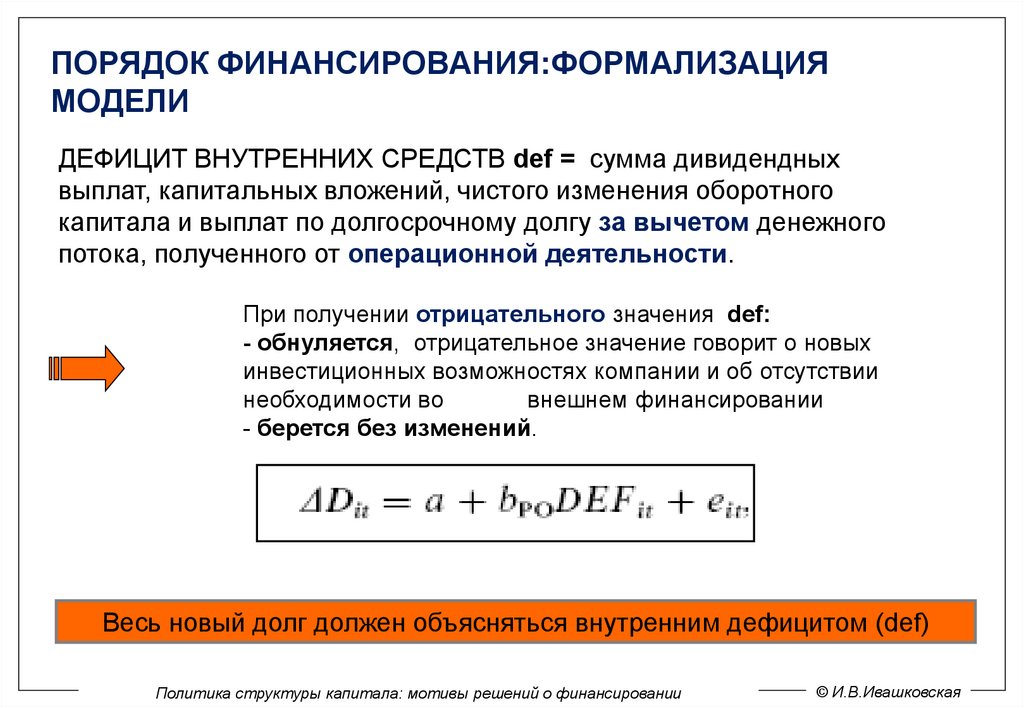

ПОРЯДОК ФИНАНСИРОВАНИЯ:ФОРМАЛИЗАЦИЯМОДЕЛИ

ДЕФИЦИТ ВНУТРЕННИХ СРЕДСТВ def = сумма дивидендных

выплат, капитальных вложений, чистого изменения оборотного

капитала и выплат по долгосрочному долгу за вычетом денежного

потока, полученного от операционной деятельности.

При получении отрицательного значения def:

- обнуляется, отрицательное значение говорит о новых

инвестиционных возможностях компании и об отсутствии

необходимости во

внешнем финансировании

- берется без изменений.

Весь новый долг должен объясняться внутренним дефицитом (def)

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

65.

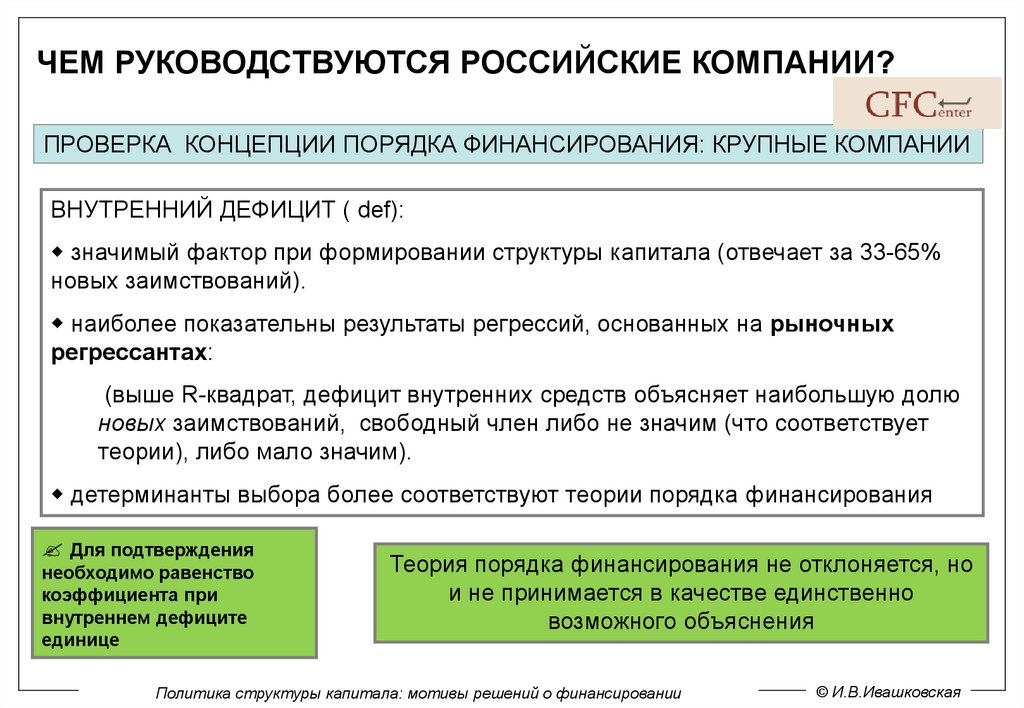

ЧЕМ РУКОВОДСТВУЮТСЯ РОССИЙСКИЕ КОМПАНИИ?ПРОВЕРКА КОНЦЕПЦИИ ПОРЯДКА ФИНАНСИРОВАНИЯ: КРУПНЫЕ КОМПАНИИ

ВНУТРЕННИЙ ДЕФИЦИТ ( def):

значимый фактор при формировании структуры капитала (отвечает за 33-65%

новых заимствований).

наиболее показательны результаты регрессий, основанных на рыночных

регрессантах:

(выше R-квадрат, дефицит внутренних средств объясняет наибольшую долю

новых заимствований, свободный член либо не значим (что соответствует

теории), либо мало значим).

детерминанты выбора более соответствуют теории порядка финансирования

Для подтверждения

необходимо равенство

коэффициента при

внутреннем дефиците

единице

Теория порядка финансирования не отклоняется, но

и не принимается в качестве единственно

возможного объяснения

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

66.

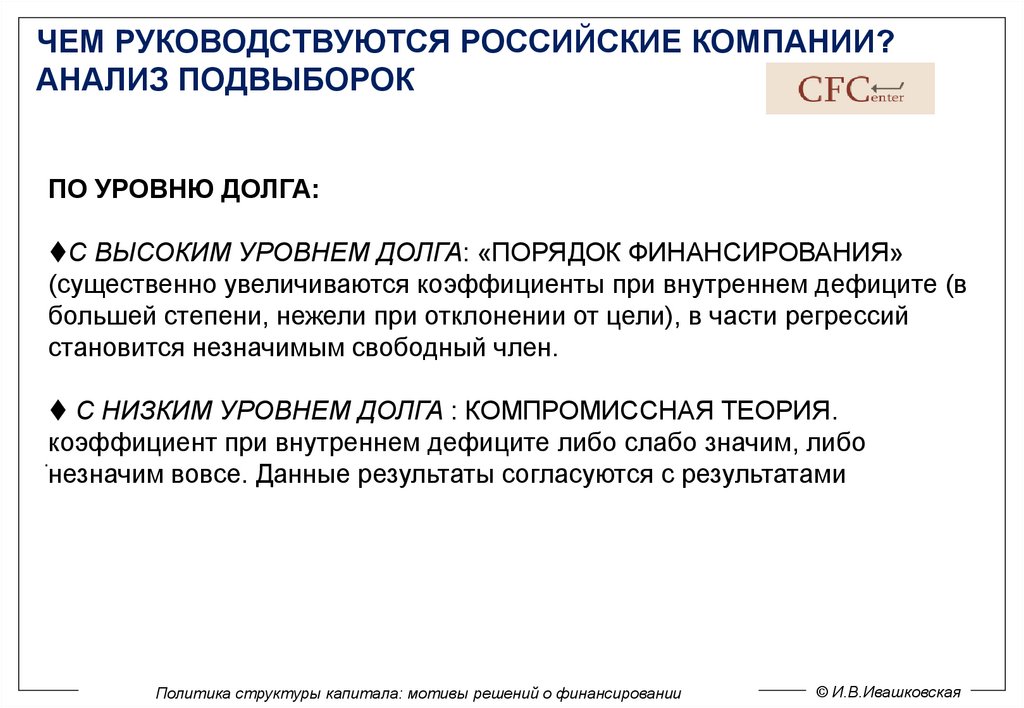

ЧЕМ РУКОВОДСТВУЮТСЯ РОССИЙСКИЕ КОМПАНИИ?АНАЛИЗ ПОДВЫБОРОК

ПО УРОВНЮ ДОЛГА:

С ВЫСОКИМ УРОВНЕМ ДОЛГА: «ПОРЯДОК ФИНАНСИРОВАНИЯ»

(существенно увеличиваются коэффициенты при внутреннем дефиците (в

большей степени, нежели при отклонении от цели), в части регрессий

становится незначимым свободный член.

С НИЗКИМ УРОВНЕМ ДОЛГА : КОМПРОМИССНАЯ ТЕОРИЯ.

коэффициент при внутреннем дефиците либо слабо значим, либо

.

незначим вовсе. Данные результаты согласуются с результатами

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

67.

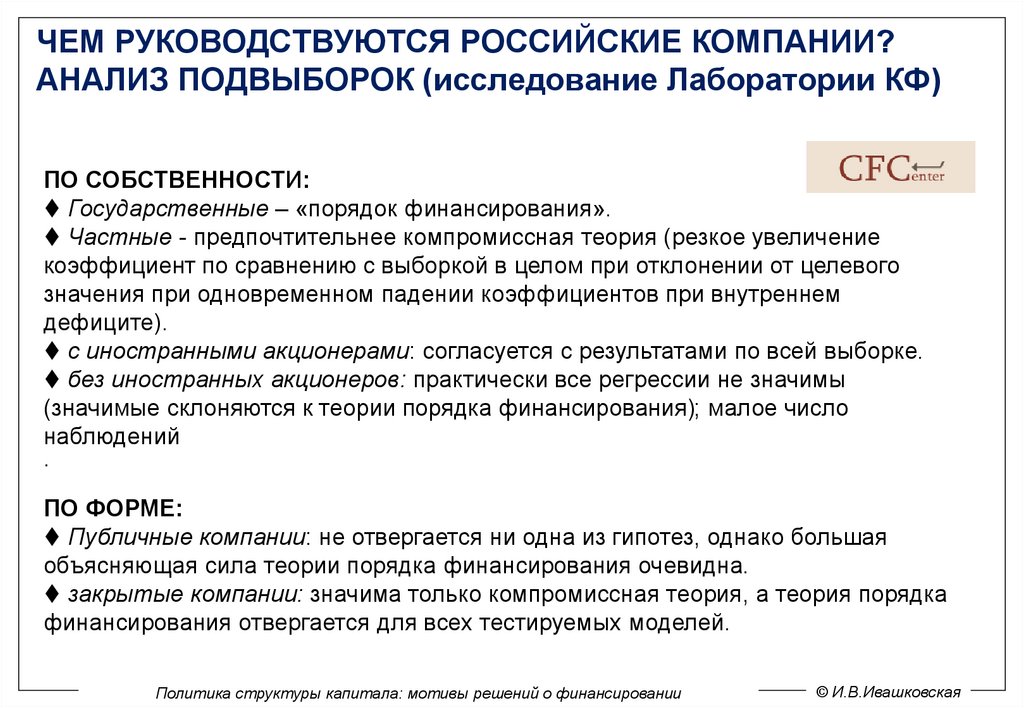

ЧЕМ РУКОВОДСТВУЮТСЯ РОССИЙСКИЕ КОМПАНИИ?АНАЛИЗ ПОДВЫБОРОК (исследование Лаборатории КФ)

ПО СОБСТВЕННОСТИ:

Государственные – «порядок финансирования».

Частные - предпочтительнее компромиссная теория (резкое увеличение

коэффициент по сравнению с выборкой в целом при отклонении от целевого

значения при одновременном падении коэффициентов при внутреннем

дефиците).

с иностранными акционерами: согласуется с результатами по всей выборке.

без иностранных акционеров: практически все регрессии не значимы

(значимые склоняются к теории порядка финансирования); малое число

наблюдений

.

ПО ФОРМЕ:

Публичные компании: не отвергается ни одна из гипотез, однако большая

объясняющая сила теории порядка финансирования очевидна.

закрытые компании: значима только компромиссная теория, а теория порядка

финансирования отвергается для всех тестируемых моделей.

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

68.

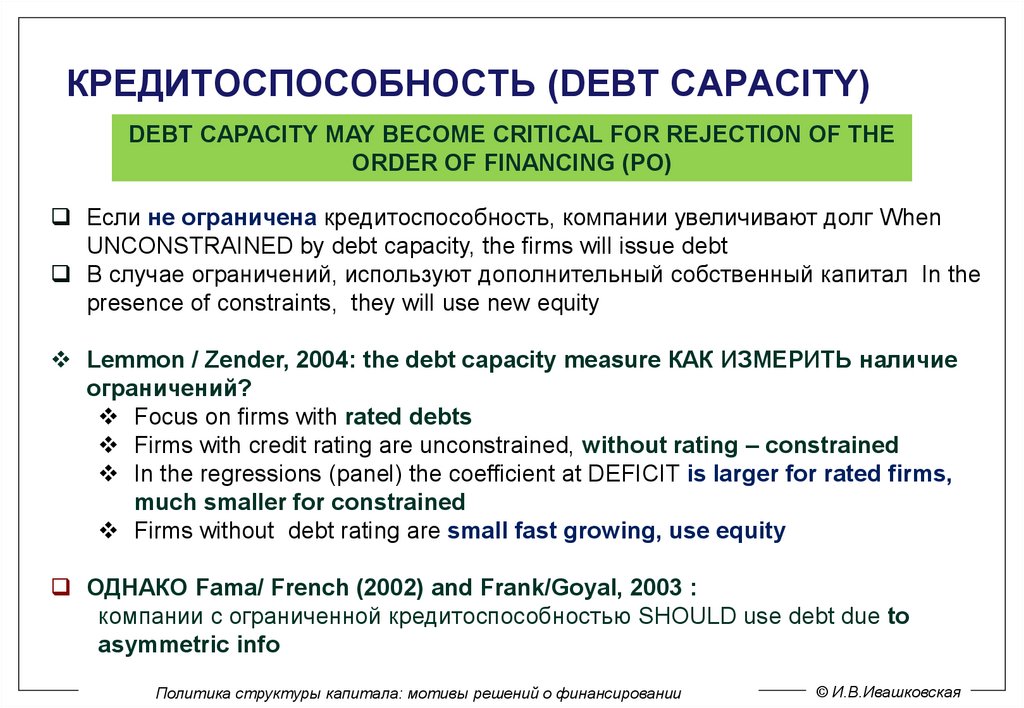

КРЕДИТОСПОСОБНОСТЬ (DEBT CAPACITY)DEBT CAPACITY MAY BECOME CRITICAL FOR REJECTION OF THE

ORDER OF FINANCING (PO)

Если не ограничена кредитоспособность, компании увеличивают долг When

UNCONSTRAINED by debt capacity, the firms will issue debt

В случае ограничений, используют дополнительный собственный капитал In the

presence of constraints, they will use new equity

Lemmon / Zender, 2004: the debt capacity measure КАК ИЗМЕРИТЬ наличие

ограничений?

Focus on firms with rated debts

Firms with credit rating are unconstrained, without rating – constrained

In the regressions (panel) the coefficient at DEFICIT is larger for rated firms,

much smaller for constrained

Firms without debt rating are small fast growing, use equity

ОДНАКО Fama/ French (2002) and Frank/Goyal, 2003 :

компании с ограниченной кредитоспособностью SHOULD use debt due to

asymmetric info

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

69.

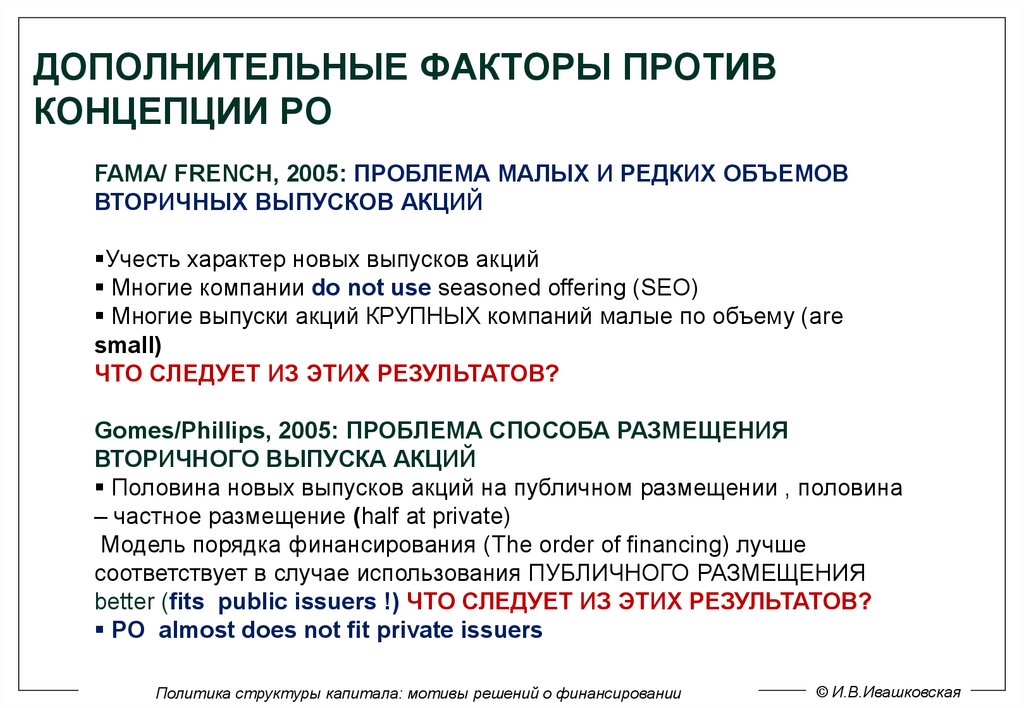

ДОПОЛНИТЕЛЬНЫЕ ФАКТОРЫ ПРОТИВКОНЦЕПЦИИ PO

FAMA/ FRENCH, 2005: ПРОБЛЕМА МАЛЫХ И РЕДКИХ ОБЪЕМОВ

ВТОРИЧНЫХ ВЫПУСКОВ АКЦИЙ

Учесть характер новых выпусков акций

Многие компании do not use seasoned offering (SEO)

Многие выпуски акций КРУПНЫХ компаний малые по объему (are

small)

ЧТО СЛЕДУЕТ ИЗ ЭТИХ РЕЗУЛЬТАТОВ?

Gomes/Phillips, 2005: ПРОБЛЕМА СПОСОБА РАЗМЕЩЕНИЯ

ВТОРИЧНОГО ВЫПУСКА АКЦИЙ

Половина новых выпусков акций на публичном размещении , половина

– частное размещение (half at private)

Модель порядка финансирования (The order of financing) лучше

соответствует в случае использования ПУБЛИЧНОГО РАЗМЕЩЕНИЯ

better (fits public issuers !) ЧТО СЛЕДУЕТ ИЗ ЭТИХ РЕЗУЛЬТАТОВ?

PO almost does not fit private issuers

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

70.

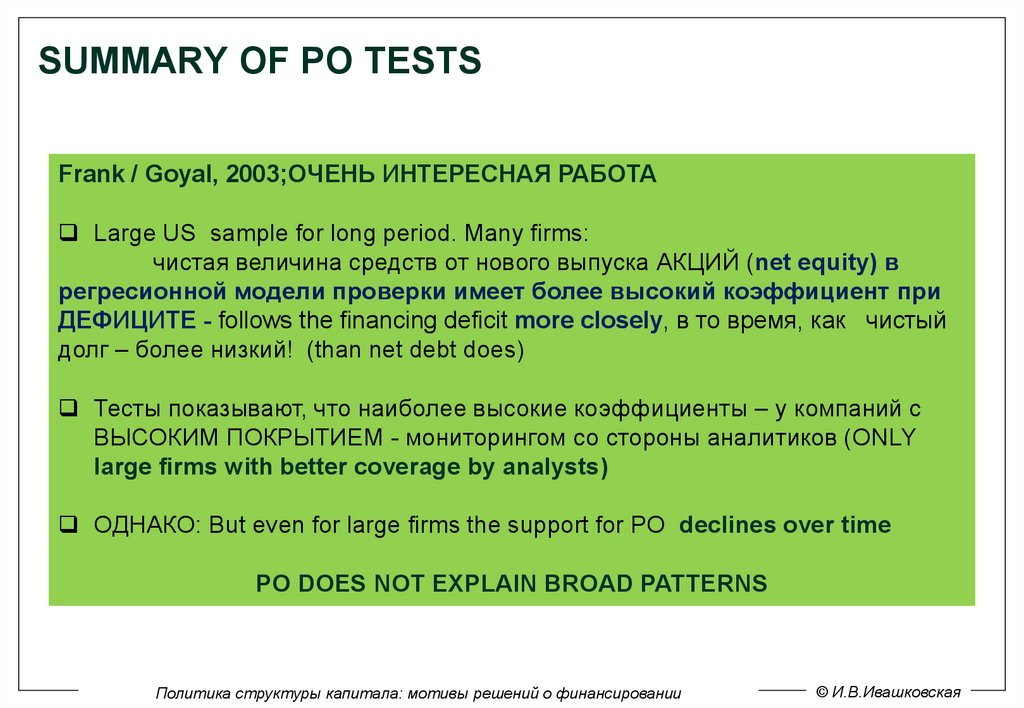

SUMMARY OF PO TESTSFrank / Goyal, 2003;ОЧЕНЬ ИНТЕРЕСНАЯ РАБОТА

Large US sample for long period. Many firms:

чистая величина средств от нового выпуска АКЦИЙ (net equity) в

регресионной модели проверки имеет более высокий коэффициент при

ДЕФИЦИТЕ - follows the financing deficit more closely, в то время, как чистый

долг – более низкий! (than net debt does)

Тесты показывают, что наиболее высокие коэффициенты – у компаний с

ВЫСОКИМ ПОКРЫТИЕМ - мониторингом со стороны аналитиков (ONLY

large firms with better coverage by analysts)

ОДНАКО: But even for large firms the support for PO declines over time

PO DOES NOT EXPLAIN BROAD PATTERNS

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

71.

ПОТЕНЦИАЛЬНЫЕ ПРОЕКТНЫЕ ТЕМЫ1.Структура капитала / политика финансирования компаний

в БРИКС

детерминанты, что изменилось за 2022-2024

2. развитие долгового сегмента рынка капитала в БРИКСБ

взаимосвязь с глобальным долговым рынком

2. Тестирование модели компромисса для компаний БРИКС

3. Политика финансирования российских компаний после

2022

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

72.

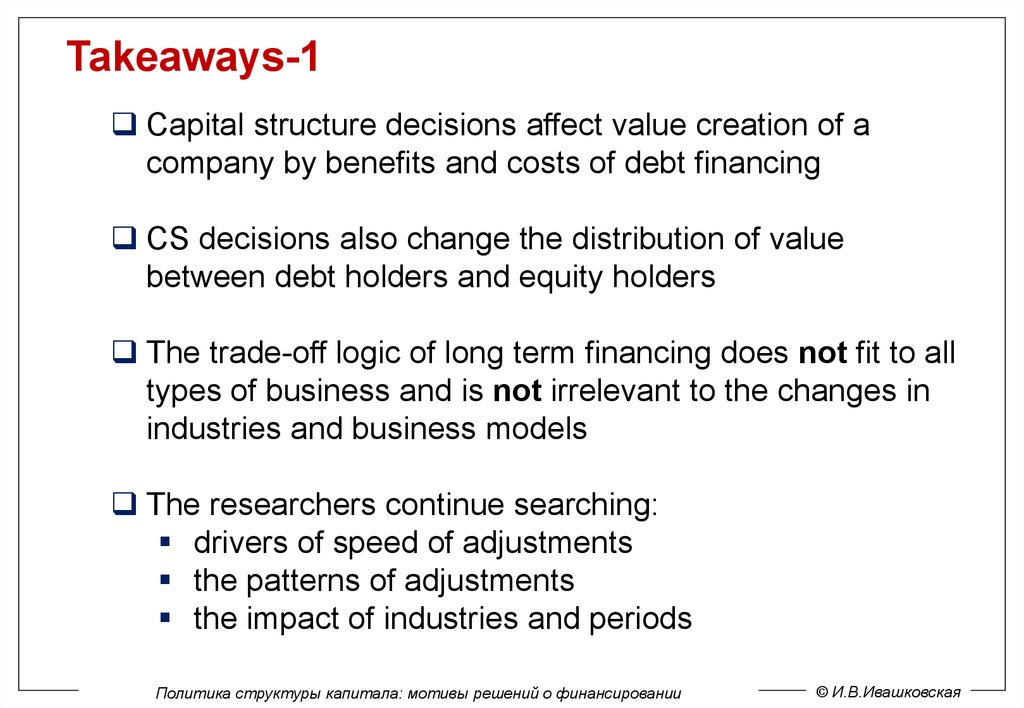

Takeaways-1Capital structure decisions affect value creation of a

company by benefits and costs of debt financing

CS decisions also change the distribution of value

between debt holders and equity holders

The trade-off logic of long term financing does not fit to all

types of business and is not irrelevant to the changes in

industries and business models

The researchers continue searching:

drivers of speed of adjustments

the patterns of adjustments

the impact of industries and periods

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская

73.

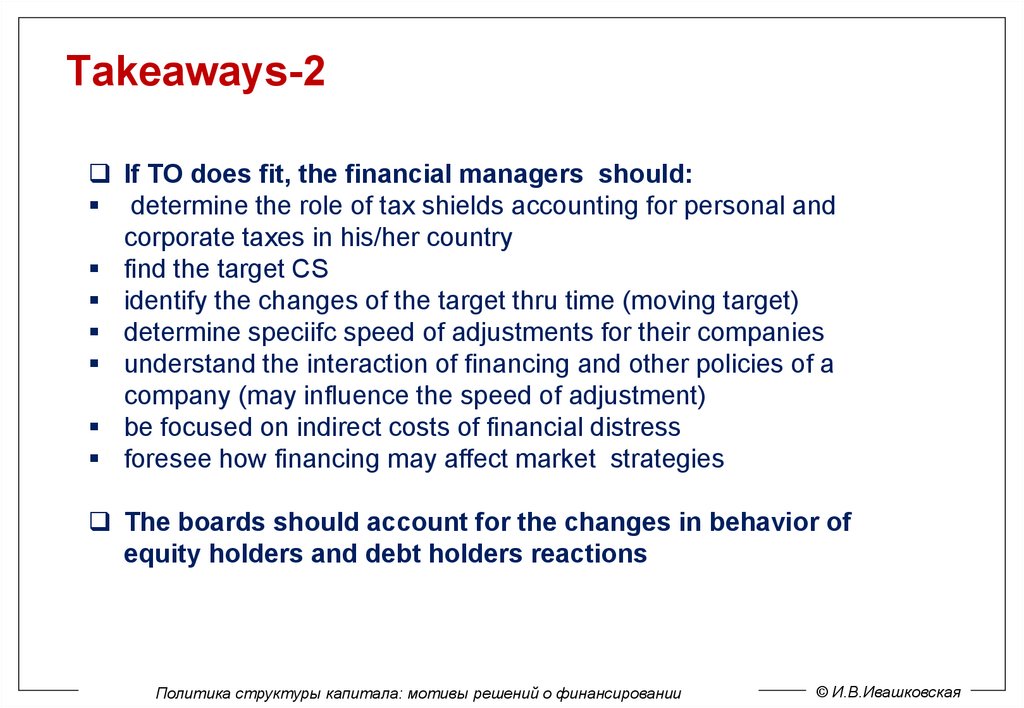

Takeaways-2If TO does fit, the financial managers should:

determine the role of tax shields accounting for personal and

corporate taxes in his/her country

find the target CS

identify the changes of the target thru time (moving target)

determine speciifc speed of adjustments for their companies

understand the interaction of financing and other policies of a

company (may influence the speed of adjustment)

be focused on indirect costs of financial distress

foresee how financing may affect market strategies

The boards should account for the changes in behavior of

equity holders and debt holders reactions

Политика структуры капитала: мотивы решений о финансировании

© И.В.Ивашковская