finance

financeSimilar presentations:

")

")

36. Обесценение активов")

Характеристика стандартов, устанавливающих порядок учета активов и их обесценение

1.

Дисциплина «МЕЖДУНАРОДНЫЕ СТАНДАРТЫФИНАНСОВОЙ ОТЧЕТНОСТИ»

Тема 4. Характеристика стандартов,

устанавливающих порядок учета активов и их

обесценение

1

2.

1. Правила учета и отражения в отчетностиосновных средств в соответствии с требованиями

МСФО (IAS) 16 «Основные средства»

Цель стандарта 16 состоит в определении порядка

учета основных средств в вопросах признания

активов,

определения их балансовой стоимости,

амортизационных отчислений и убытков от

обесценения, с тем чтобы пользователи финансовой

отчетности могли получить информацию об

инвестициях предприятия в основные средства и об

изменениях в составе таких инвестиций.

2

3.

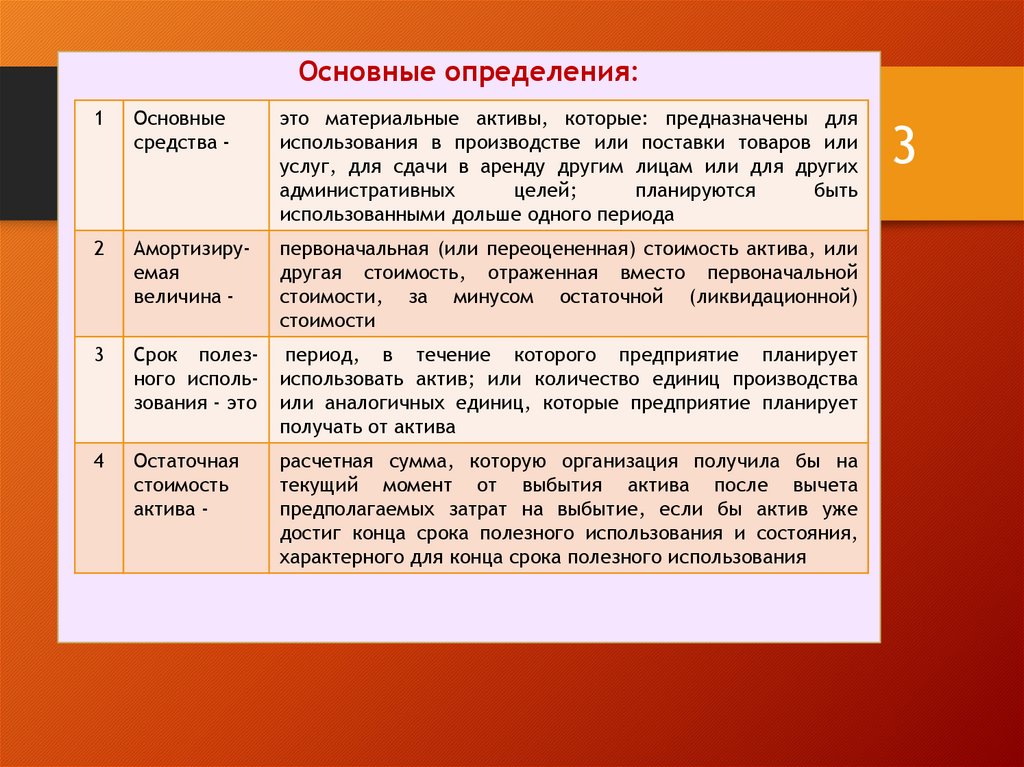

Основные определения:1

Основные

средства -

это материальные активы, которые: предназначены для

использования в производстве или поставки товаров или

услуг, для сдачи в аренду другим лицам или для других

административных

целей;

планируются

быть

использованными дольше одного периода

2

Амортизируемая

величина -

первоначальная (или переоцененная) стоимость актива, или

другая стоимость, отраженная вместо первоначальной

стоимости, за минусом остаточной (ликвидационной)

стоимости

3

Срок полезного использования - это

период, в течение которого предприятие планирует

использовать актив; или количество единиц производства

или аналогичных единиц, которые предприятие планирует

получать от актива

4

Остаточная

стоимость

актива -

расчетная сумма, которую организация получила бы на

текущий момент от выбытия актива после вычета

предполагаемых затрат на выбытие, если бы актив уже

достиг конца срока полезного использования и состояния,

характерного для конца срока полезного использования

3

4.

5Ликвидационная стоимость -

расчетная сумма. которую компания ожидает получить на

текущий момент времени за актив, если бы он был в том

состоянии, которое ожидается в конце срока его полезной

службы, за вычетом ожидаемых затрат по выбытию

6

Фактическая

стоимость –

сумма уплаченных денежных средств или эквивалентов

денежных средств либо справедливая стоимость другого

возмещения, переданного для приобретения актива на

момент его приобретения или сооружения

7

Справедливая

стоимость -

цена, которая была бы получена при продаже актива или

уплачена при передаче обязательства в ходе обычной сделки

между участниками рынка на дату оценки (определение

МСФО 13 «Оценка справедливой стоимости»)

8

Балансовая

(учетная)

стоимость -

сумма, по которой актив признается в балансе (отчете о

финансовом положении), после вычета суммы накопленной

амортизации и накопленного убытка от обесценения

9

Убыток

от

обесценения -

сумма, на которую балансовая стоимость актива превышает

его возмещаемую стоимость

Балансовая

стоимость

10

Ценность

использования-

Возмещаемая

стоимость

Убыток от

обесценения

приведенная стоимость будущих денежных потоков, которые

ожидается получить от актива

4

5.

11Возмещаемая

стоимость -

большее из двух значений: чистая продажная цена актива и

его ценность использования. Возмещаемая сумма – это сумма,

предполагаемая к возмещению в ходе дальнейшего

использования актива, включая остаточную стоимость при

выбытии. Балансовую стоимость следует периодически

сравнивать с возмещаемой суммой

12

Амортизация -

систематическое уменьшение амортизируемой

актива на протяжении срока его полезной службы

стоимости

13

Специфическая

для предприятия стоимость –

приведенная стоимость потоков денежных средств, которые

предприятие

ожидает

получить

от

продолжения

использования актива и от его выбытия в конце срока

полезного использования или выплатить при погашении какого

– либо обязательства

14

Идентифицируемость -

означает возможность физически отделить ОС от иных активов

организации, а также способность данных активов выступать

самостоятельным объектом сделок (их можно сдать в аренду,

обменять, продать) и возможность компании измерить

будущие экономические выгоды, полученные при их

использовании

15

Контролируемость -

означает, что компания имеет право на получении будущих

экономических выгод от использования ОС и при этом может

запретить доступ другим лицам к этому активу

5

6.

Объект ОС признается в качестве актива присоблюдении следующих условий:

6

- существует вероятность того, что будущие экономические

выгоды, связанные с использованием актива, поступят на

предприятие;

- первоначальная стоимость актива может быть достоверно

определена предприятием.

Вероятно получение предприятием

будущих экономических выгод от активов

Первоначальная стоимость объекта

может быть надежно измерена

Актив признается в качестве

основного средства

7.

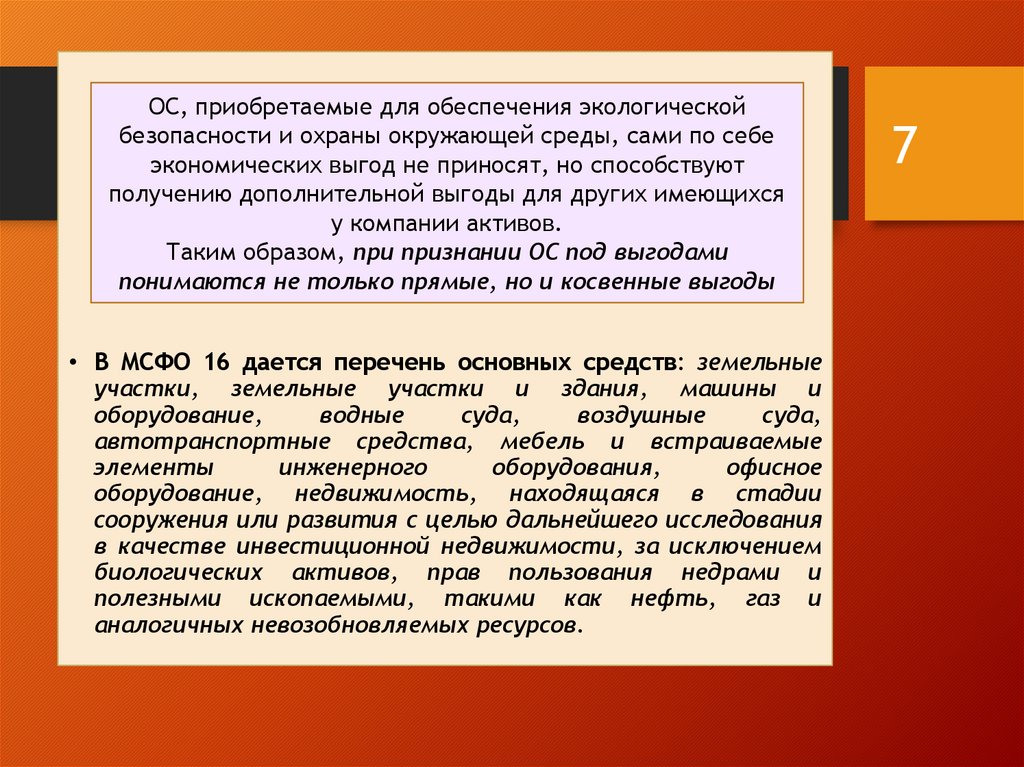

ОС, приобретаемые для обеспечения экологическойбезопасности и охраны окружающей среды, сами по себе

экономических выгод не приносят, но способствуют

получению дополнительной выгоды для других имеющихся

у компании активов.

Таким образом, при признании ОС под выгодами

понимаются не только прямые, но и косвенные выгоды

• В МСФО 16 дается перечень основных средств: земельные

участки, земельные участки и здания, машины и

оборудование,

водные

суда,

воздушные

суда,

автотранспортные средства, мебель и встраиваемые

элементы

инженерного

оборудования,

офисное

оборудование, недвижимость, находящаяся в стадии

сооружения или развития с целью дальнейшего исследования

в качестве инвестиционной недвижимости, за исключением

биологических активов, прав пользования недрами и

полезными ископаемыми, такими как нефть, газ и

аналогичных невозобновляемых ресурсов.

7

8.

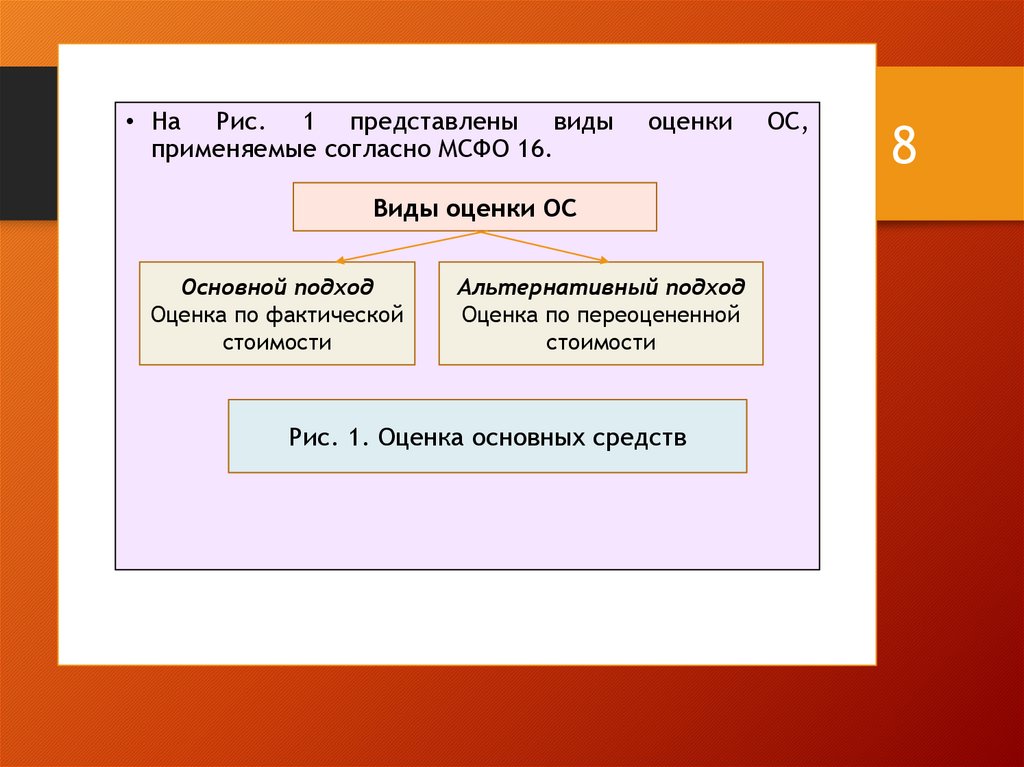

• На Рис. 1 представлены видыприменяемые согласно МСФО 16.

оценки

Виды оценки ОС

Основной подход

Оценка по фактической

стоимости

Альтернативный подход

Оценка по переоцененной

стоимости

Рис. 1. Оценка основных средств

ОС,

8

9.

Переоценка должна производиться с достаточнойрегулярностью, не допускающей существенного отличия

балансовой стоимости от той, которая была бы определена с

использованием справедливой стоимости на конец отчетного

периода

Новая справедливая стоимость на каждую дату переоценки должна

определяться согласно МСФО 13.

При переоценке отдельных объектов ОС необходимо переоценить

и все остальные объекты того же класса, к которому относятся

данные средства (т. е. нельзя выборочно переоценивать только

какие-либо определенные объекты)

9

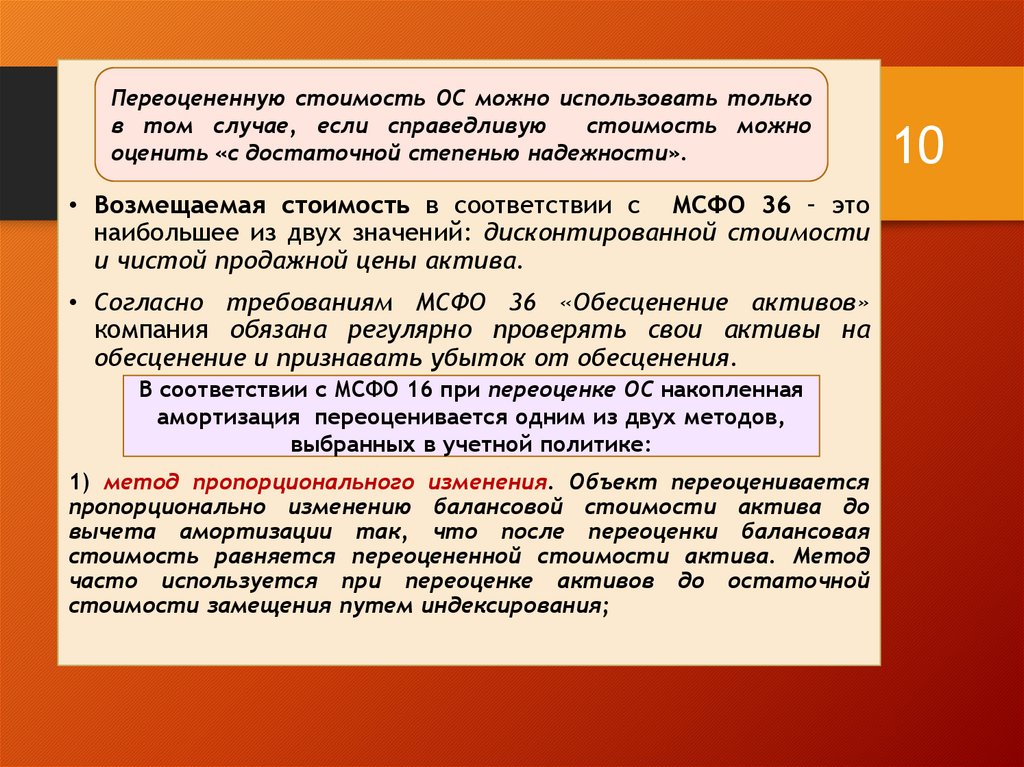

10.

Переоцененную стоимость ОС можно использовать тольков том случае, если справедливую

стоимость можно

оценить «с достаточной степенью надежности».

• Возмещаемая стоимость в соответствии с МСФО 36 – это

наибольшее из двух значений: дисконтированной стоимости

и чистой продажной цены актива.

• Согласно требованиям МСФО 36 «Обесценение активов»

компания обязана регулярно проверять свои активы на

обесценение и признавать убыток от обесценения.

В соответствии с МСФО 16 при переоценке ОС накопленная

амортизация переоценивается одним из двух методов,

выбранных в учетной политике:

1) метод пропорционального изменения. Объект переоценивается

пропорционально изменению балансовой стоимости актива до

вычета амортизации так, что после переоценки балансовая

стоимость равняется переоцененной стоимости актива. Метод

часто используется при переоценке активов до остаточной

стоимости замещения путем индексирования;

10

11.

2) метод списания. Накопленная амортизация на дату переоценкисписывается с балансовой стоимости актива

до вычета

амортизации, а чистая величина переоценивается. Этот метод

используется, например, для зданий.

• Если при переоценке балансовой стоимости актива возрастает, то

на сумму прироста (только если ранее убыток от предыдущих

переоценок не показывался в первой части отчета о совокупном

доходе,

т.

е.

в

показателе

«Прибыль/убыток»)

должна

кредитоваться статья «Переоценка ОС» (которая затем

отражается в составе прочего совокупного дохода в отчете о

совокупном доходе и в собственном капитале по строке «Резерв

переоценки ОС»).

• Если при переоценке балансовая стоимости актива уменьшается, то

на эту сумму (только если ранее прибыль от предыдущих переоценок

этого актива не показывалась в прочем совокупном доходе) должна

быть уменьшена (уменьшен) прибыль (убыток) отчетного периода.

11

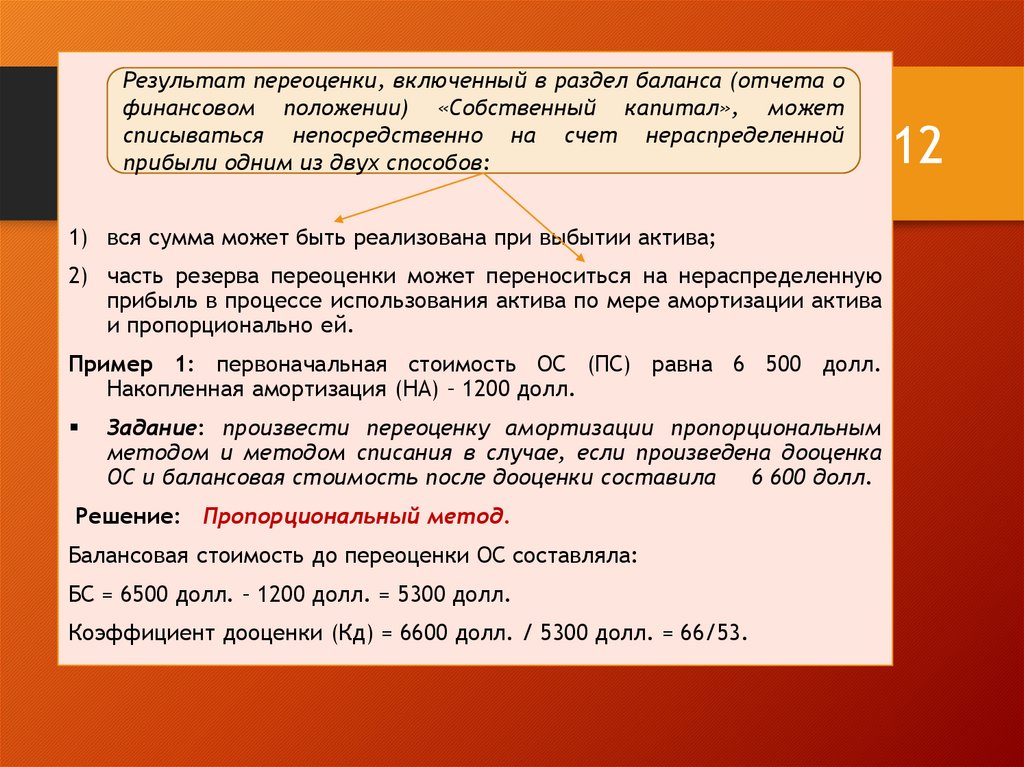

12.

Результат переоценки, включенный в раздел баланса (отчета офинансовом положении) «Собственный капитал», может

списываться непосредственно на счет нераспределенной

прибыли одним из двух способов:

1) вся сумма может быть реализована при выбытии актива;

2) часть резерва переоценки может переноситься на нераспределенную

прибыль в процессе использования актива по мере амортизации актива

и пропорционально ей.

Пример 1: первоначальная стоимость ОС (ПС) равна 6 500 долл.

Накопленная амортизация (НА) – 1200 долл.

Задание: произвести переоценку амортизации пропорциональным

методом и методом списания в случае, если произведена дооценка

ОС и балансовая стоимость после дооценки составила

6 600 долл.

Решение: Пропорциональный метод.

Балансовая стоимость до переоценки ОС составляла:

БС = 6500 долл. – 1200 долл. = 5300 долл.

Коэффициент дооценки (Кд) = 6600 долл. / 5300 долл. = 66/53.

12

13.

После дооценки:ПС = 6500 долл. Х 66/53 = 8094 долл.

НА = 1200 долл. Х 66/53 = 1494 долл.

БС = 6600 долл.

В бухгалтерском учете делаются следующие проводки:

Дебет ОС

1594 долл. (8094-6500);

Кредит Амортизация ОС

294 долл. (1494 – 1200);

Кредит Резерв переоценки 1300 долл. (6600 – 6500 + 1200).

• Метод списания.

При методе списания накопленная амортизация обнуляется.

После дооценки:

ПС = 6600 долл.

НА = 0.

БС = 6600 долл.

13

14.

В бухгалтерском учете делаются следующие проводки:Дебет ОС

100 долл. (6600 – 6500);

Дебет Амортизация ОС

1200 долл.;

Кредит Резерв переоценки 1300 долл. (6600 – 6500 + 1200).

Рассмотренный пример наглядно демонстрирует тот факт, что

независимо от применяемого метода переоцененная стоимость

ОС будет одинакова.

При признании убытка от обесценения ОС применяется МСФО

36 «Обесценение активов».

• Пример 3: переоценка амортизации при уценке ОС.

• Первоначальная стоимость ОС (ПС) равна 6500 долл.

Накопленная амортизация (НА) – 1200 долл.

Задание:

произвести

переоценку

амортизации

пропорциональным методом и методом списания в случае,

если произведена уценка ОС и балансовая стоимость после

уценки составила 5000 долл.

14

15.

Решение:Пропорциональный метод

Балансовая стоимость до уценки ОС составляла: БС (балансовая

стоимость) = 6500 долл. – 1200 долл. = 5300 долл.

Коэффициент уценки (Ку) = 5000 долл. / 5300 долл. = 50/53.

После уценки:

ПС (первоначальная стоимость) = 6500 долл. х 50/53 = 6132 долл.

НА (накопленная амортизация)= 1200 долл. х 50/53 = (1132) долл.

БС (балансовая стоимость) = 5000 долл.

• В бухгалтерском учете делаются следующие проводки:

• Дебет Амортизация ОС

Дебет Затраты

• Кредит ОС

68 долл. (1200 – 1132);

300 долл. (5300 – 5000);

368 долл. (6500 – 6132).

15

16.

Метод списания• При методе списания накопленная амортизация обнуляется.

После уценки:

• ПС = 5000 долл.

• НА = 0.

• БС = 5000 долл.

• В бухгалтерском учете делаются следующие проводки:

• Дебет Амортизация ОС

Дебет Затраты

• Кредит ОС

1200 долл.;

300 долл. (5300 – 5000);

1500 долл. (6500 – 5000).

16

17.

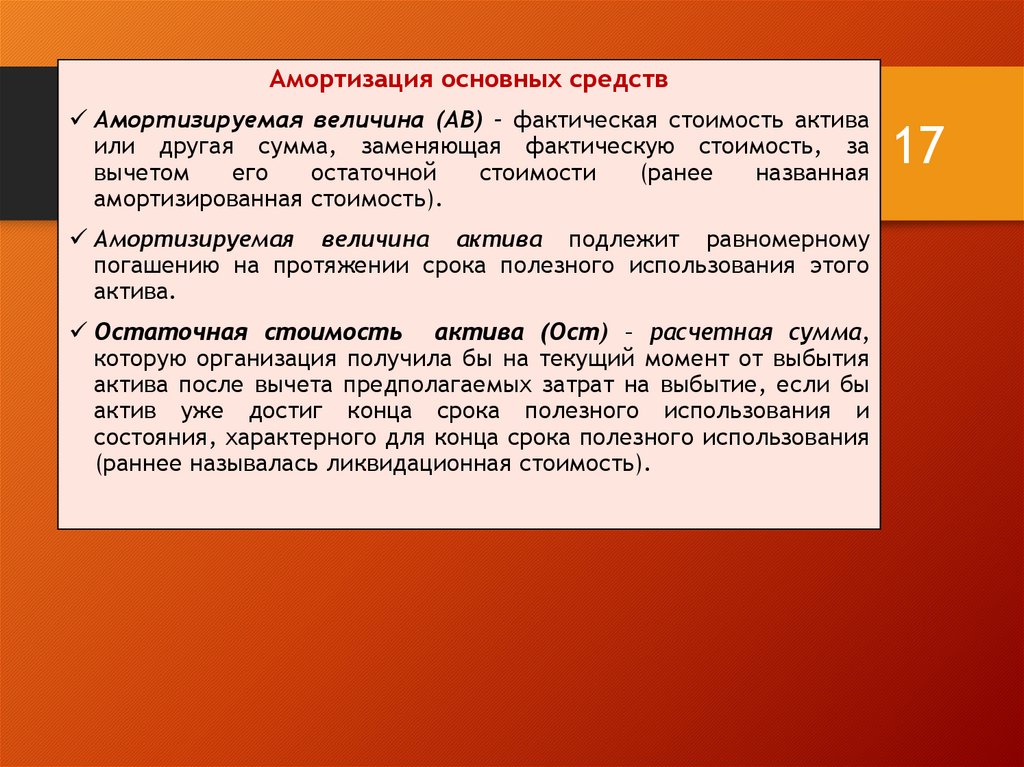

Амортизация основных средствАмортизируемая величина (АВ) – фактическая стоимость актива

или другая сумма, заменяющая фактическую стоимость, за

вычетом

его

остаточной

стоимости

(ранее

названная

амортизированная стоимость).

Амортизируемая величина актива подлежит равномерному

погашению на протяжении срока полезного использования этого

актива.

Остаточная стоимость актива (Ост) – расчетная сумма,

которую организация получила бы на текущий момент от выбытия

актива после вычета предполагаемых затрат на выбытие, если бы

актив уже достиг конца срока полезного использования и

состояния, характерного для конца срока полезного использования

(раннее называлась ликвидационная стоимость).

17

18.

Срок полезного использования (или срок полезной службы) ОСопределяется руководством компании (обычно для групп

однотипных ОС) исходя из его полезности для данного

предприятия, и представляет собой либо период времени, на

протяжении которого компания предполагает использовать активы,

либо количество продукции или аналогичных изделий, которые

компания предполагает получить от актива

Срок полезного использования определяется для всех ОС, за

исключением земли, как распределение на предполагаемый срок

полезного использования амортизируемой стоимости, подлежащей

списанию, которая определяется как разница между стоимостью

приобретения и предполагаемой ликвидационной стоимостью ОС.

Амортизационные отчисления за отчетный период должны признаваться

в составе либо прямых, либо косвенных производственных накладных

затрат (и капитализируются в составе себестоимости произведенной

продукции) или в составе общепроизводственных накладных расходов (и

в этом случае относятся на расходы периода)

18

19.

• Амортизация основных средств – систематическое распределениестоимости актива на протяжении срока его полезного использования.

• Амортизация – это систематическое распределение амортизируемой

стоимости актива на протяжении срока его полезной службы.

• Формула определения амортизируемой величины в соответствии с

МСФО выглядит следующим образом:

IAS 16: Амортизируемая величина (АВ) = Первоначальная стоимость

(ПС) (или ВС) – Остаточная.

• Согласно МСФО 16 амортизируемая сумма объекта основных средств

должна списываться систематически на протяжении всего срока

полезной службы.

Амортизация начисляется даже тогда, когда стоимость актива

превышает его балансовую стоимость и рассчитывается исходя из

амортизируемой стоимости – первоначальной или переоцененной

стоимости за вычетом остаточной стоимости (чистой суммы,

ожидаемой к получению за актив в конце срока его полезной службы

за вычетом ожидаемых затрат по выбытию) и срока полезной

службы.

19

20.

• Используемый метод амортизации должен отражатьпредполагаемую структуру потребления предприятием

будущих экономических выгод

Допускается несколько альтернативных

компании) методов амортизации:

(по

выбору

Методы начисления амортизации ОС

Линейный

метод

Метод

уменьшаемого

остатка

Производственный

метод или метод

единиц производства

(метод объема

производства)

Выбранный метод и сроки полезного использования

подлежат периодическому пересмотру (минимум

один раз за отчетный год)

20

21.

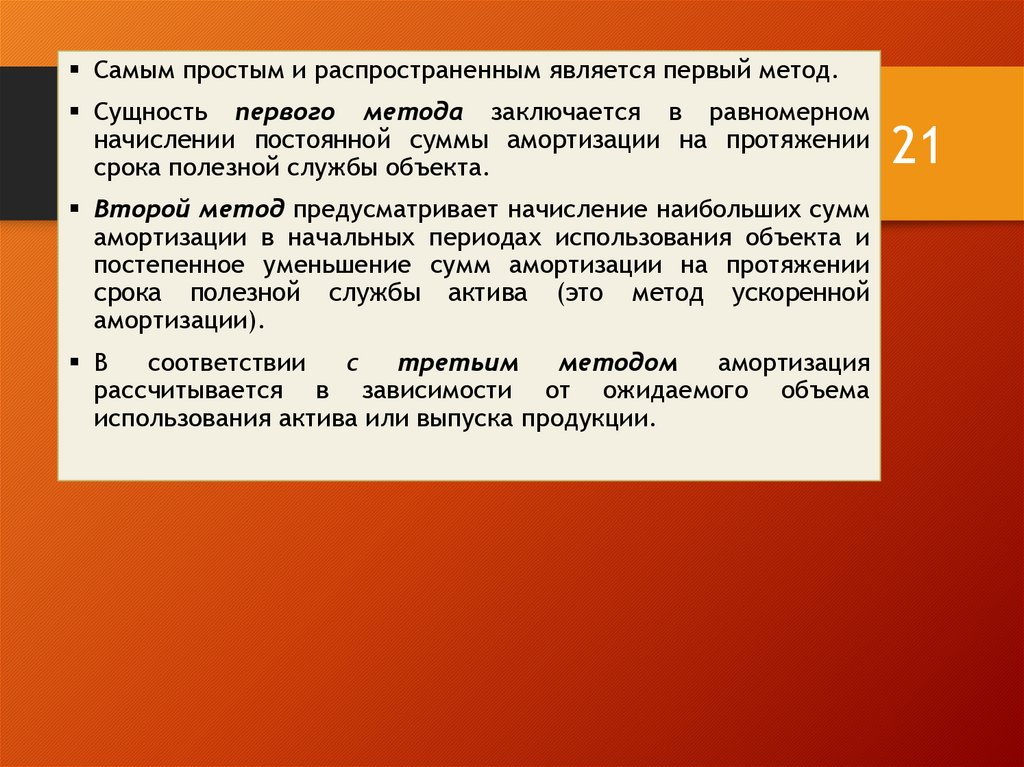

Самым простым и распространенным является первый метод.Сущность первого метода заключается в равномерном

начислении постоянной суммы амортизации на протяжении

срока полезной службы объекта.

Второй метод предусматривает начисление наибольших сумм

амортизации в начальных периодах использования объекта и

постепенное уменьшение сумм амортизации на протяжении

срока полезной службы актива (это метод ускоренной

амортизации).

В

соответствии

с

третьим

методом

амортизация

рассчитывается в зависимости от ожидаемого объема

использования актива или выпуска продукции.

21

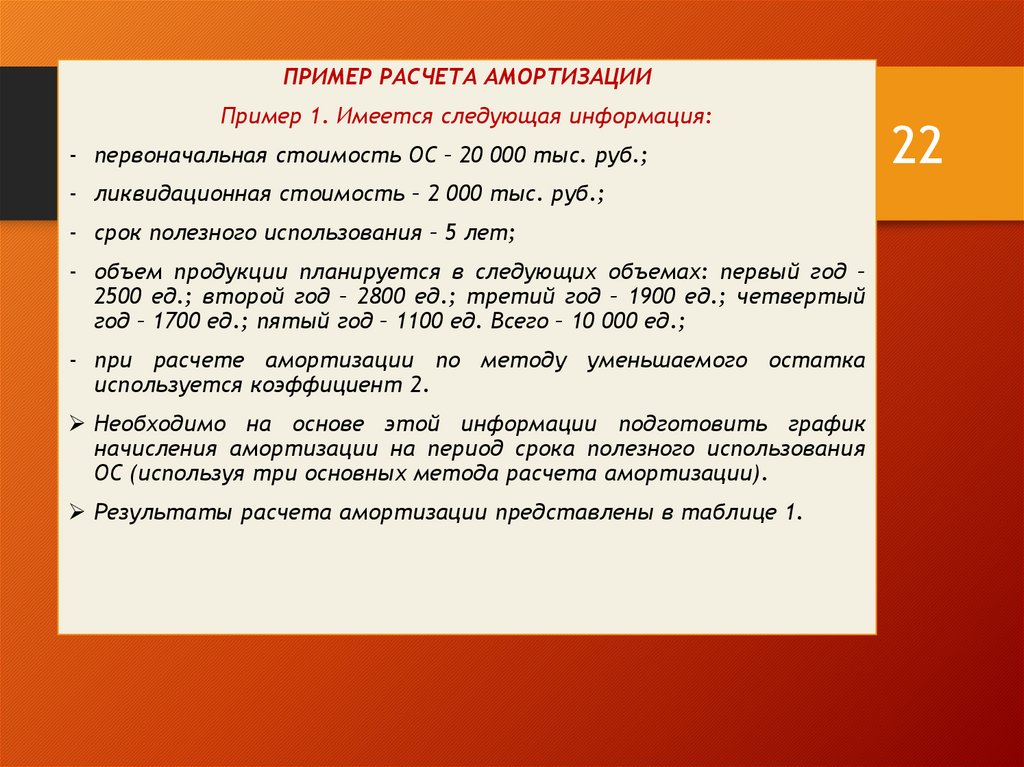

22.

ПРИМЕР РАСЧЕТА АМОРТИЗАЦИИПример 1. Имеется следующая информация:

- первоначальная стоимость ОС – 20 000 тыс. руб.;

- ликвидационная стоимость – 2 000 тыс. руб.;

- срок полезного использования – 5 лет;

- объем продукции планируется в следующих объемах: первый год –

2500 ед.; второй год – 2800 ед.; третий год – 1900 ед.; четвертый

год – 1700 ед.; пятый год – 1100 ед. Всего – 10 000 ед.;

- при расчете амортизации по методу уменьшаемого остатка

используется коэффициент 2.

Необходимо на основе этой информации подготовить график

начисления амортизации на период срока полезного использования

ОС (используя три основных метода расчета амортизации).

Результаты расчета амортизации представлены в таблице 1.

22

23.

Таблица 1 – Расчет амортизации, произведенной тремя методами,тыс. руб.

Год

Линейный метод

Метод расчета

амортизации

пропорционально

объему продукции

Метод

уменьшаемого

остатка

1

3 600

4 500

8 000

2

3 600

5 040

4 800

3

3 600

1 980

2 880

4

3 600

3 420

1 728

5

3 600

3 060

592

Итого

18 000

18 000

18 000

23

24.

1. Линейный метод: ежегодная амортизация = (20 000 – 2 000) :5 (100/5 = 20 %) = 3600 тыс. руб.

2. Метод пропорционально объему продукции.

Ежегодная сумма амортизации рассчитывается пропорционально

выпущенному объему продукции.

Ставка амортизационных отчислений на единицу продукции:

(20 000 – 2 000) : 10 000 ед. = 1,80 тыс. руб.

Амортизация в первый год: 1,80 х 2500 ед. = 4500 тыс. руб.

Амортизация во второй год: 1,80 х 2800 ед. =5040 тыс. руб. и т. д.

3. Метод уменьшаемого остатка.

Первый год: 20 000 х 0,4 = 8000 тыс. руб.

Второй год: (20 000 – 8 000) х 0,4 = 4 800 тыс. руб.

Третий год: 7200 х 0,4 = 2880 тыс. руб.

Четвертый год: 4320 х 0,4 = 1728 тыс. руб.

Пятый год: остаточная стоимость ОС составляет 2592 руб., из них

2000 тыс. руб. – предусматриваемая ликвидационная стоимость.

592 тыс. руб. – начисленная амортизация в пятом году.

24

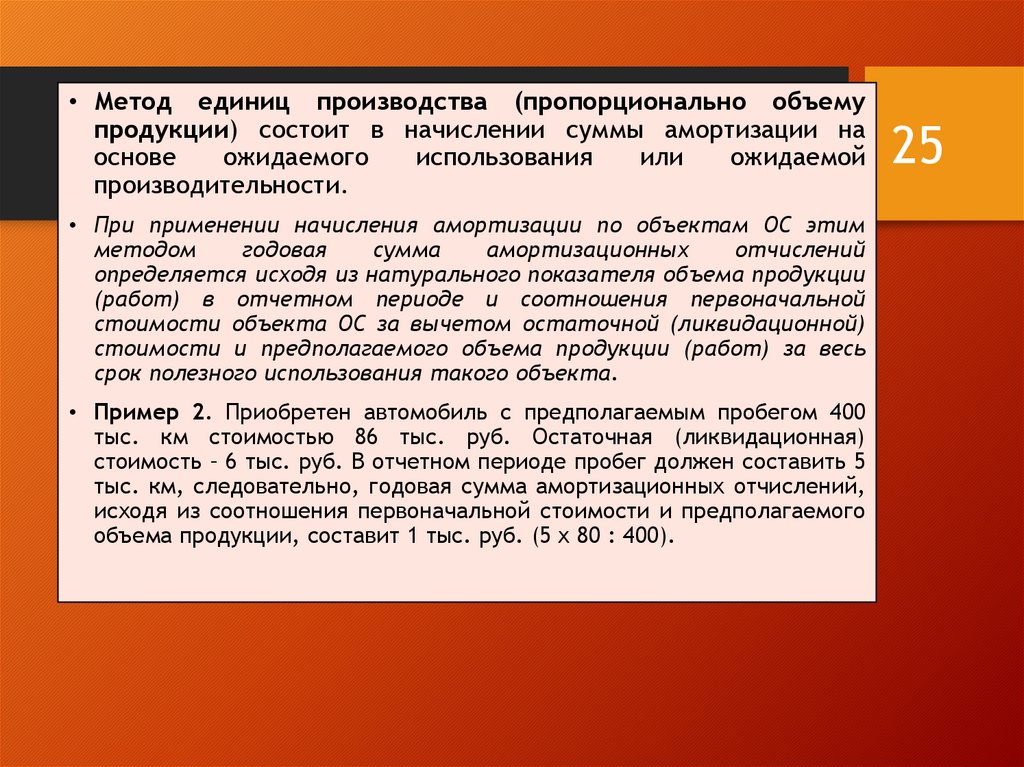

25.

• Метод единиц производства (пропорционально объемупродукции) состоит в начислении суммы амортизации на

основе

ожидаемого

использования

или

ожидаемой

производительности.

• При применении начисления амортизации по объектам ОС этим

методом

годовая

сумма

амортизационных

отчислений

определяется исходя из натурального показателя объема продукции

(работ) в отчетном периоде и соотношения первоначальной

стоимости объекта ОС за вычетом остаточной (ликвидационной)

стоимости и предполагаемого объема продукции (работ) за весь

срок полезного использования такого объекта.

• Пример 2. Приобретен автомобиль с предполагаемым пробегом 400

тыс. км стоимостью 86 тыс. руб. Остаточная (ликвидационная)

стоимость – 6 тыс. руб. В отчетном периоде пробег должен составить 5

тыс. км, следовательно, годовая сумма амортизационных отчислений,

исходя из соотношения первоначальной стоимости и предполагаемого

объема продукции, составит 1 тыс. руб. (5 х 80 : 400).

25

26.

Ревизия эксплуатационного срока: срок полезной службы объектаОС должен подвергаться проверке каждый период, и, если ожидания

значительно расходятся с предыдущими оценками, суммы начисленной

амортизации за текущий и будущие периоды должны быть

скорректированы

Ревизия метода амортизации: метод амортизации, применяемый в

отношении актива, должен пересматриваться как минимум один раз в

конце каждого отчетного года и в случае значительного изменения в

предполагаемой структуре потребления будущих экономических выгод,

заключенных в активе, должен быть изменен в целях отражения такого

изменения структуры. Это изменение должно отражаться в учете как

изменение в бухгалтерской оценке в соответствии с МСФО 8

26

27.

Пример 3: на определение балансовой стоимости основного средства.Компания «А» по состоянию на 1 января 2023 г. имеет на балансе

следующие внеоборотные активы (таблица 1).

Таблица 1 - Внеоборотные активы компании «А»

на 01.01.2023 г., тыс. долл.

Основные средства

Первоначальная

стоимость

Накопленная

амортизация

Здания

1500

150

Оборудование

1870

235

Автомобили

950

560

Итого:

4320

945

27

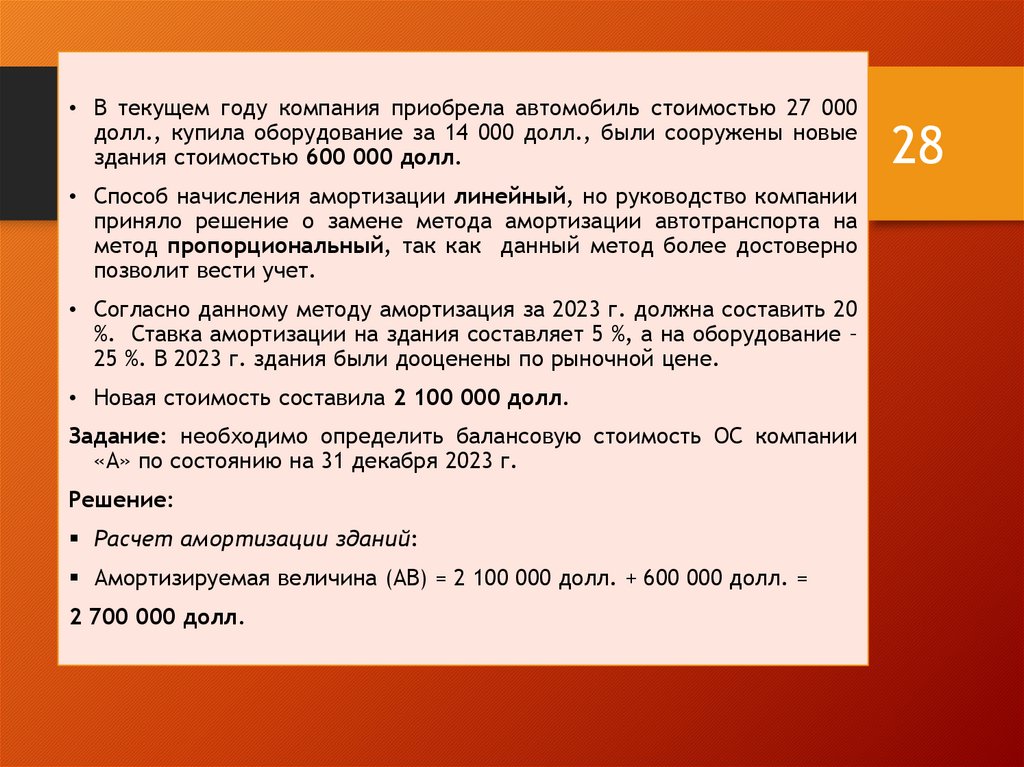

28.

• В текущем году компания приобрела автомобиль стоимостью 27 000долл., купила оборудование за 14 000 долл., были сооружены новые

здания стоимостью 600 000 долл.

• Способ начисления амортизации линейный, но руководство компании

приняло решение о замене метода амортизации автотранспорта на

метод пропорциональный, так как данный метод более достоверно

позволит вести учет.

• Согласно данному методу амортизация за 2023 г. должна составить 20

%. Ставка амортизации на здания составляет 5 %, а на оборудование –

25 %. В 2023 г. здания были дооценены по рыночной цене.

• Новая стоимость составила 2 100 000 долл.

Задание: необходимо определить балансовую стоимость ОС компании

«А» по состоянию на 31 декабря 2023 г.

Решение:

Расчет амортизации зданий:

Амортизируемая величина (АВ) = 2 100 000 долл. + 600 000 долл. =

2 700 000 долл.

28

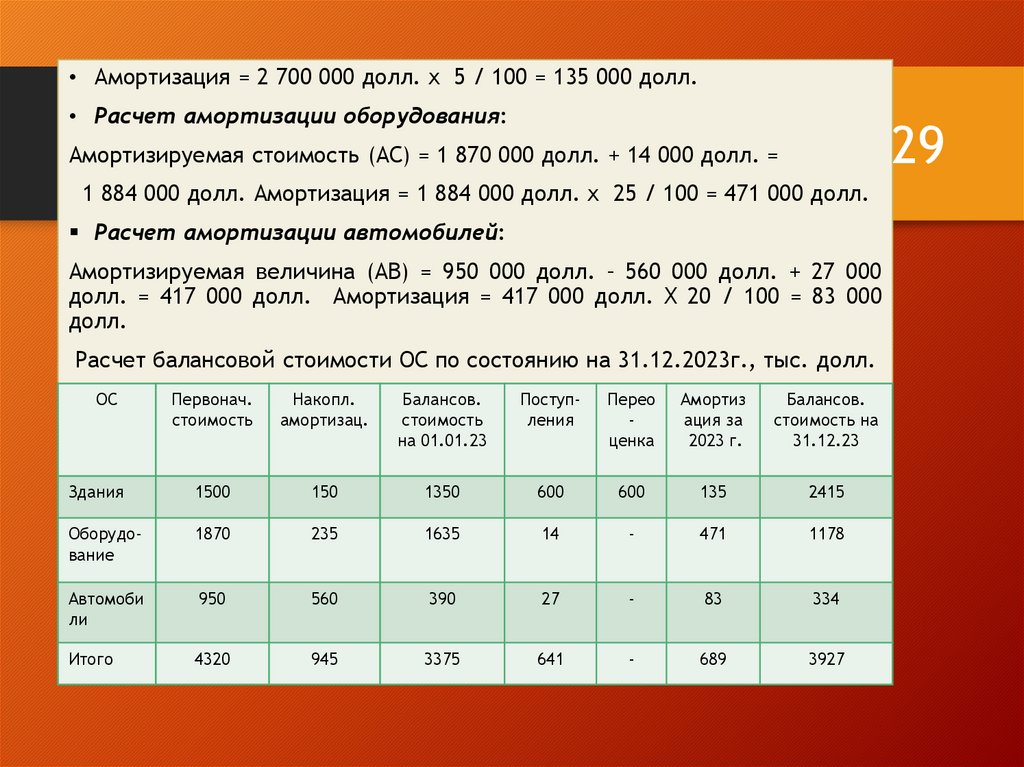

29.

• Амортизация = 2 700 000 долл. х 5 / 100 = 135 000 долл.• Расчет амортизации оборудования:

29

Амортизируемая стоимость (АС) = 1 870 000 долл. + 14 000 долл. =

1 884 000 долл. Амортизация = 1 884 000 долл. х 25 / 100 = 471 000 долл.

Расчет амортизации автомобилей:

Амортизируемая величина (АВ) = 950 000 долл. – 560 000 долл. + 27 000

долл. = 417 000 долл. Амортизация = 417 000 долл. Х 20 / 100 = 83 000

долл.

Расчет балансовой стоимости ОС по состоянию на 31.12.2023г., тыс. долл.

ОС

Первонач.

стоимость

Накопл.

амортизац.

Балансов.

стоимость

на 01.01.23

Поступления

Перео

ценка

Амортиз

ация за

2023 г.

Балансов.

стоимость на

31.12.23

Здания

1500

150

1350

600

600

135

2415

Оборудование

1870

235

1635

14

-

471

1178

Автомоби

ли

950

560

390

27

-

83

334

Итого

4320

945

3375

641

-

689

3927

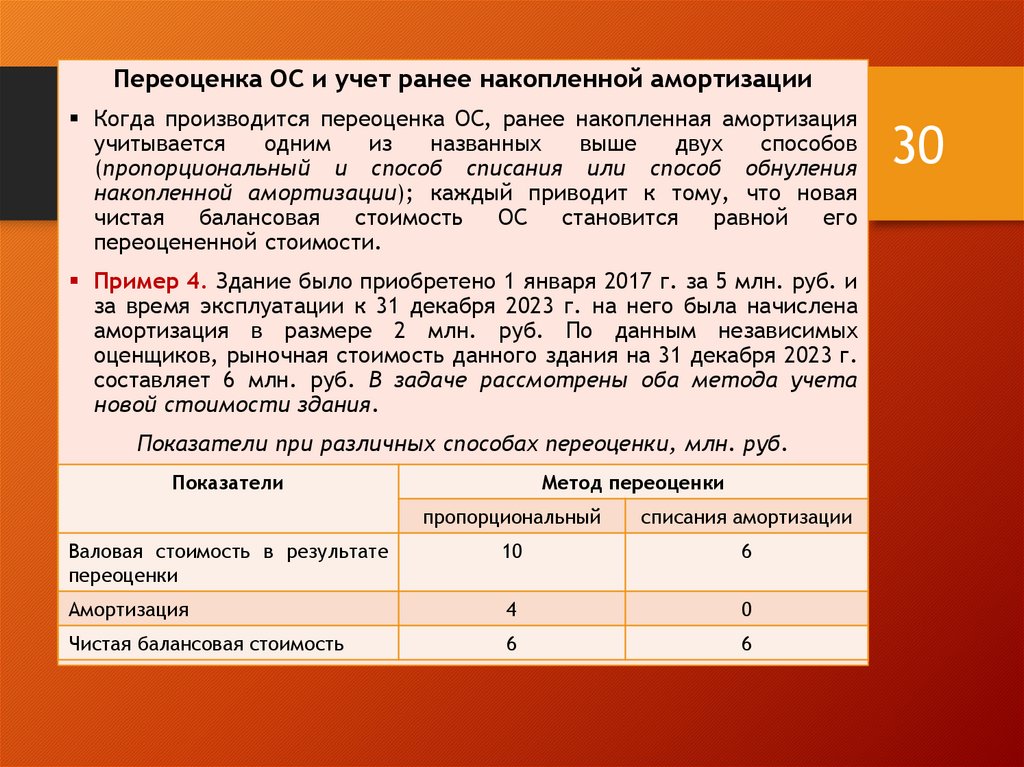

30.

Переоценка ОС и учет ранее накопленной амортизацииКогда производится переоценка ОС, ранее накопленная амортизация

учитывается

одним

из

названных

выше

двух

способов

(пропорциональный и способ списания или способ обнуления

накопленной амортизации); каждый приводит к тому, что новая

чистая

балансовая

стоимость

ОС

становится

равной

его

переоцененной стоимости.

Пример 4. Здание было приобретено 1 января 2017 г. за 5 млн. руб. и

за время эксплуатации к 31 декабря 2023 г. на него была начислена

амортизация в размере 2 млн. руб. По данным независимых

оценщиков, рыночная стоимость данного здания на 31 декабря 2023 г.

составляет 6 млн. руб. В задаче рассмотрены оба метода учета

новой стоимости здания.

Показатели при различных способах переоценки, млн. руб.

Показатели

Метод переоценки

пропорциональный

списания амортизации

Валовая стоимость в результате

переоценки

10

6

Амортизация

4

0

Чистая балансовая стоимость

6

6

30

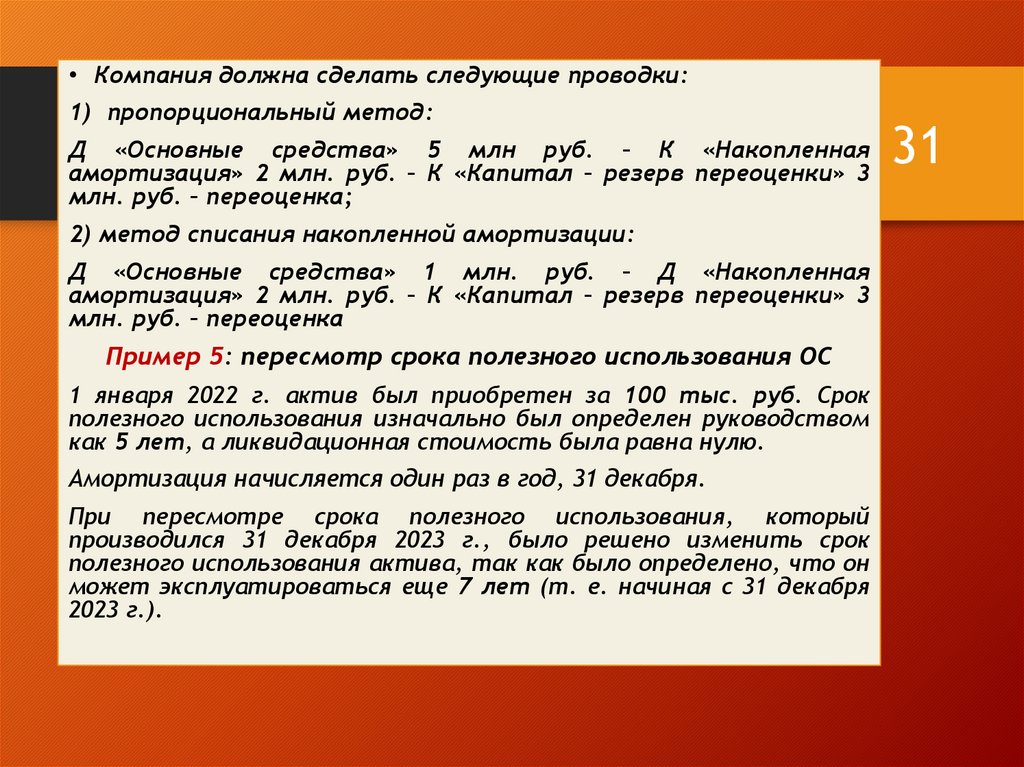

31.

• Компания должна сделать следующие проводки:1) пропорциональный метод:

Д «Основные средства» 5 млн руб. – К «Накопленная

амортизация» 2 млн. руб. – К «Капитал – резерв переоценки» 3

млн. руб. – переоценка;

2) метод списания накопленной амортизации:

Д «Основные средства» 1 млн. руб. – Д «Накопленная

амортизация» 2 млн. руб. – К «Капитал – резерв переоценки» 3

млн. руб. – переоценка

Пример 5: пересмотр срока полезного использования ОС

1 января 2022 г. актив был приобретен за 100 тыс. руб. Срок

полезного использования изначально был определен руководством

как 5 лет, а ликвидационная стоимость была равна нулю.

Амортизация начисляется один раз в год, 31 декабря.

При пересмотре срока полезного использования, который

производился 31 декабря 2023 г., было решено изменить срок

полезного использования актива, так как было определено, что он

может эксплуатироваться еще 7 лет (т. е. начиная с 31 декабря

2023 г.).

31

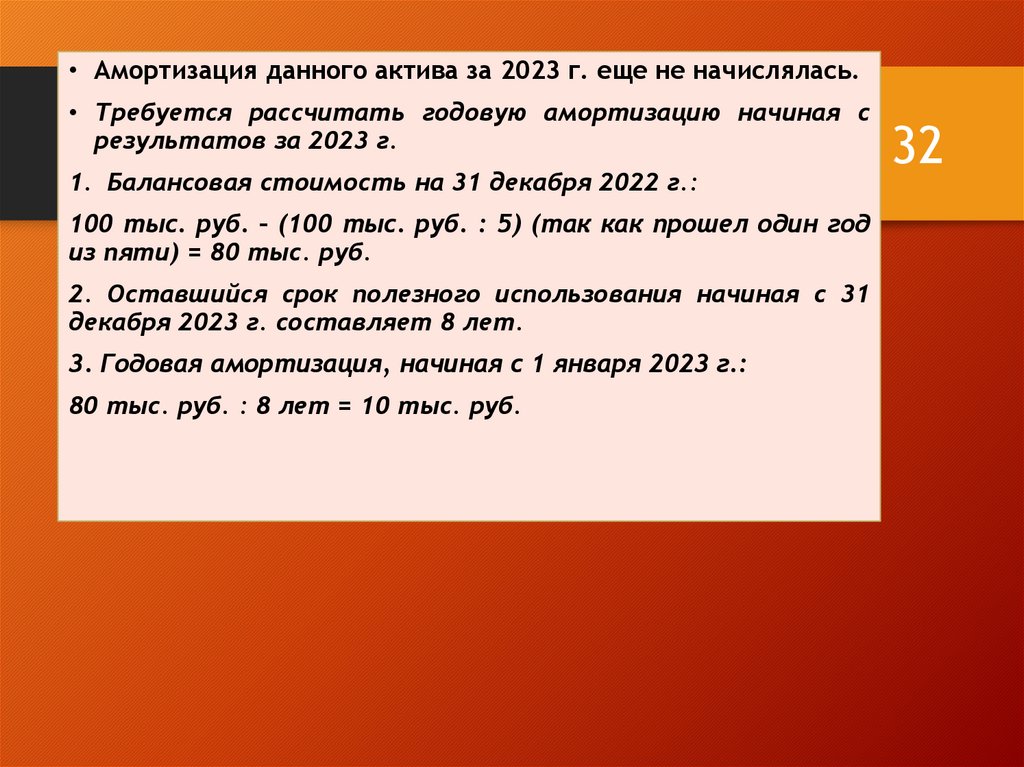

32.

• Амортизация данного актива за 2023 г. еще не начислялась.• Требуется рассчитать годовую амортизацию начиная с

результатов за 2023 г.

1. Балансовая стоимость на 31 декабря 2022 г.:

100 тыс. руб. – (100 тыс. руб. : 5) (так как прошел один год

из пяти) = 80 тыс. руб.

2. Оставшийся срок полезного использования начиная с 31

декабря 2023 г. составляет 8 лет.

3. Годовая амортизация, начиная с 1 января 2023 г.:

80 тыс. руб. : 8 лет = 10 тыс. руб.

32

33.

Выбытие основных средствОбъект ОС должен быть списан с баланса при его выбытии, а

также в случае, когда от его дальнейшей эксплуатации не

ожидается получение экономических выгод.

Неиспользуемые ОС, предназначенные для выбытия, должны

учитываться или по балансовой стоимости, или по возможной

цене продажи в зависимости от того, какое значение меньше.

Разность между суммой чистых поступлений и балансовой

(остаточной) стоимостью, возникающая при выбытии

актива, признается прибылью (убытком) отчетного года.

Если предприятие в ходе обычной деятельности регулярно

продает объект основных средств, которые оно использовало

в целях аренды, другим сторонам, то оно должно перевести

такие активы в запасы по их балансовой стоимости, когда они

перестают использоваться в целях аренды и предназначаются

для продажи.

33

34.

Доход от продажи таких активов должен признаватьсякак выручка в соответствии с МСФО «Выручка».

Выбытие объектов основных средств может происходить

различными способами (например, путем продажи, заключения

договора финансовой аренды или путем дарения).

Пример 5: выбытие ОС.

Фирма продала автотранспортное средство, приобретенное двумя

годами ранее, за 4000 тыс. руб. Первоначальная стоимость

автотранспортного средства составляла 9000 тыс. руб., а сумма

накопленной амортизации на момент выбытия – 6000 тыс. руб.

Требуется:

1) сделать необходимые бухгалтерские записи;

2) определить

финансовый

автотранспортного средства

результат

от

выбытия

34

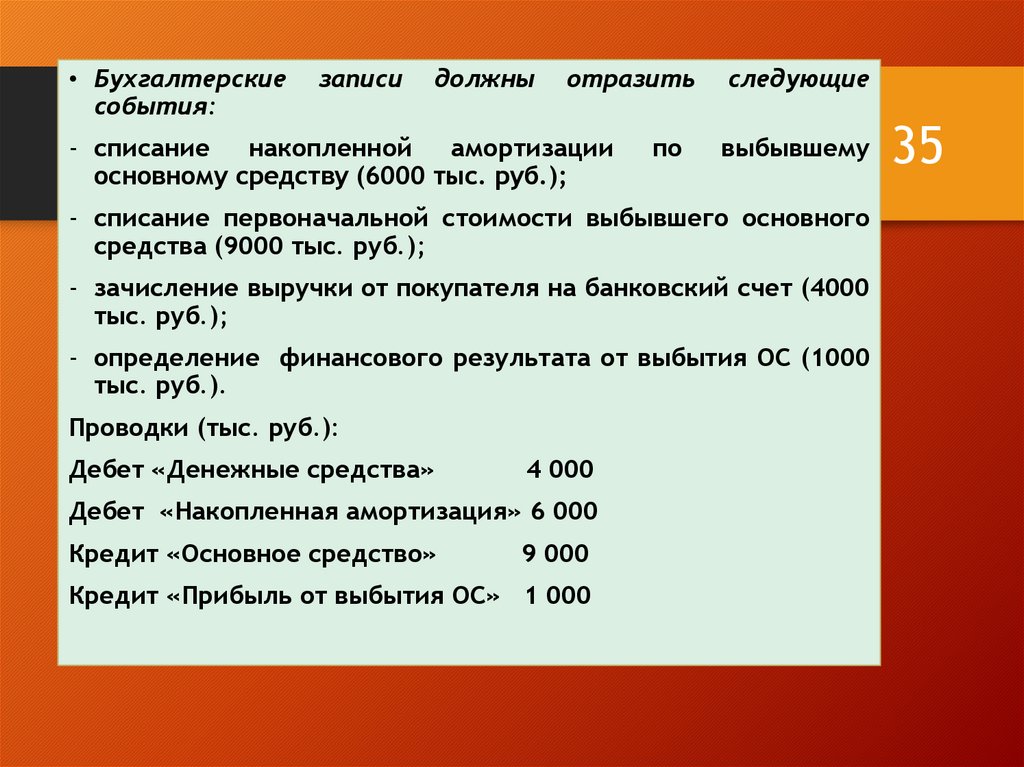

35.

• Бухгалтерскиесобытия:

записи

должны

отразить

- списание

накопленной

амортизации

основному средству (6000 тыс. руб.);

по

следующие

выбывшему

- списание первоначальной стоимости выбывшего основного

средства (9000 тыс. руб.);

- зачисление выручки от покупателя на банковский счет (4000

тыс. руб.);

- определение финансового результата от выбытия ОС (1000

тыс. руб.).

Проводки (тыс. руб.):

Дебет «Денежные средства»

4 000

Дебет «Накопленная амортизация» 6 000

Кредит «Основное средство»

9 000

Кредит «Прибыль от выбытия ОС» 1 000

35

36.

РАСКРЫТИЕ ИНФОРМАЦИИВ

финансовой

отчетности

должна

раскрываться

следующая информация по каждому классу ОС:

1) база, используемая для измерения балансовой стоимости

в брутто – оценке;

2) используемые методы амортизации;

3) применяемые сроки полезного использования или нормы

амортизации;

4) балансовая стоимость в брутто – оценке и накопленная

амортизация ОС (в совокупности с накопленными убытками

от обесценения) на начало и конец отчетного периода;

5) сверка балансовой стоимости на начало

соответствующего периода, отражающая:

и

конец

- поступления;

- активы, классифицированные как предназначенные для

продажи или включенные в выбывающую группу,

классифицированную как предназначенная для продажи в

соответствии с МСФО (IFRS) 5, и прочие выбытия;

- приобретение вследствие объединения бизнеса;

36

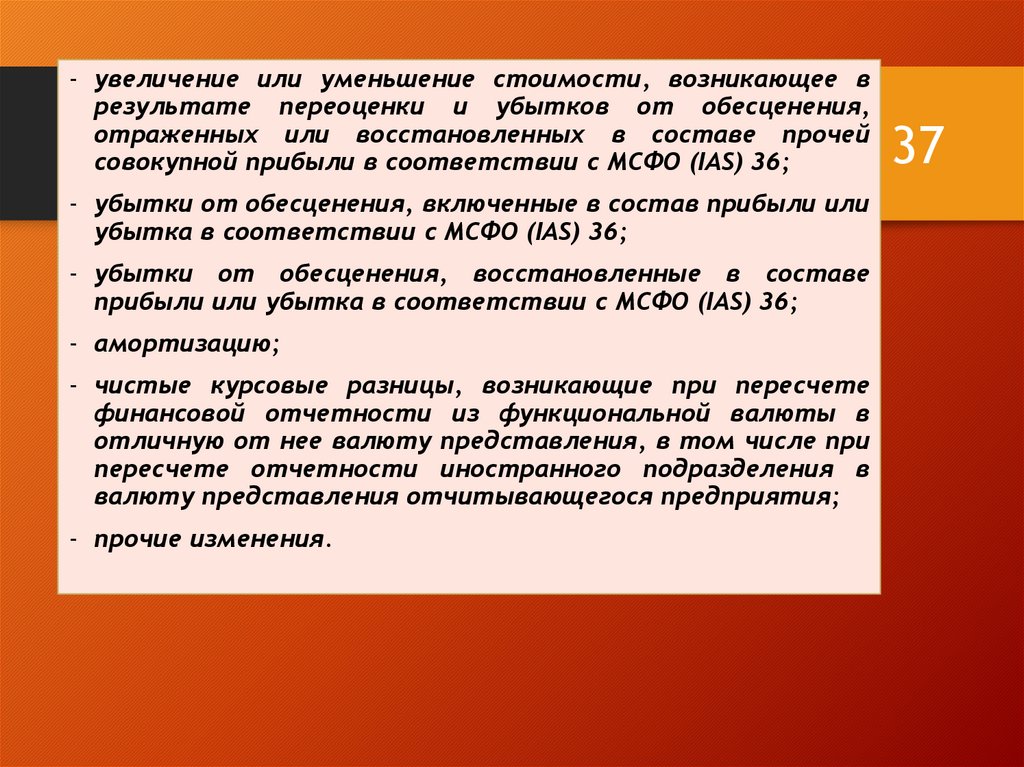

37.

- увеличение или уменьшение стоимости, возникающее врезультате переоценки и убытков от обесценения,

отраженных или восстановленных в составе прочей

совокупной прибыли в соответствии с МСФО (IAS) 36;

- убытки от обесценения, включенные в состав прибыли или

убытка в соответствии с МСФО (IAS) 36;

- убытки от обесценения, восстановленные в составе

прибыли или убытка в соответствии с МСФО (IAS) 36;

- амортизацию;

- чистые курсовые разницы, возникающие при пересчете

финансовой отчетности из функциональной валюты в

отличную от нее валюту представления, в том числе при

пересчете отчетности иностранного подразделения в

валюту представления отчитывающегося предприятия;

- прочие изменения.

37

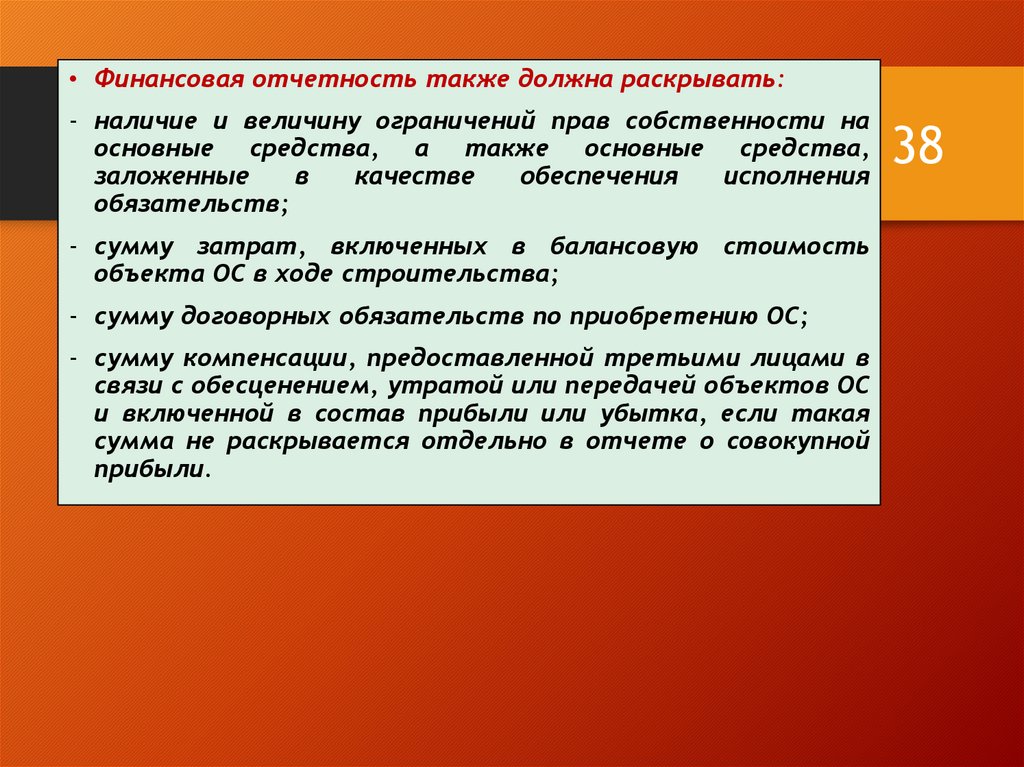

38.

• Финансовая отчетность также должна раскрывать:- наличие и величину ограничений прав собственности на

основные средства, а также основные средства,

заложенные

в

качестве

обеспечения

исполнения

обязательств;

- сумму затрат, включенных в балансовую стоимость

объекта ОС в ходе строительства;

- сумму договорных обязательств по приобретению ОС;

- сумму компенсации, предоставленной третьими лицами в

связи с обесценением, утратой или передачей объектов ОС

и включенной в состав прибыли или убытка, если такая

сумма не раскрывается отдельно в отчете о совокупной

прибыли.

38

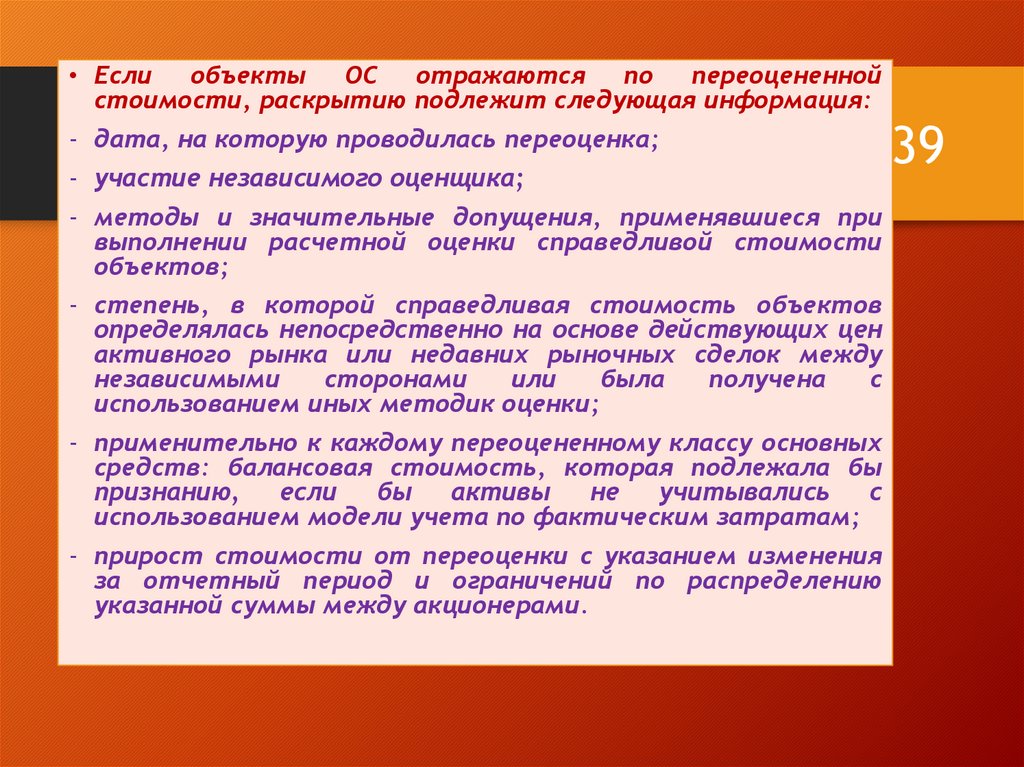

39.

• Если объекты ОС отражаютсяпо переоцененной

стоимости, раскрытию подлежит следующая информация:

- дата, на которую проводилась переоценка;

- участие независимого оценщика;

- методы и значительные допущения, применявшиеся при

выполнении расчетной оценки справедливой стоимости

объектов;

- степень, в которой справедливая стоимость объектов

определялась непосредственно на основе действующих цен

активного рынка или недавних рыночных сделок между

независимыми

сторонами

или

была

получена

с

использованием иных методик оценки;

- применительно к каждому переоцененному классу основных

средств: балансовая стоимость, которая подлежала бы

признанию,

если

бы

активы

не

учитывались

с

использованием модели учета по фактическим затратам;

- прирост стоимости от переоценки с указанием изменения

за отчетный период и ограничений по распределению

указанной суммы между акционерами.

39