finance

financeSimilar presentations:

36. Обесценение активов")

")

Характеристика стандартов, устанавливающих порядок учета активов и их обесценение

1.

Дисциплина «МЕЖДУНАРОДНЫЕ СТАНДАРТЫФИНАНСОВОЙ ОТЧЕТНОСТИ»

Тема 1. Характеристика стандартов,

устанавливающих порядок учета активов и их

обесценение

1

2.

ПЛАН2

1. Критерии обесценения активов в соответствии с требованиями

МСФО (IAS) 36 «Обесценение активов»

2. Учет затрат по займам в соответствии с требованиями МСФО

(IAS) 23 «Затраты по заимствованиям».

3. Особенности учета аренды (IFRS) 16 «Аренда»

3.

4. Критерии обесценения активов в соответствии стребованиями

МСФО (IAS) 36 «Обесценение активов»

3

• МСФО 36 устанавливает правила учета обесценения основных

средств, нематериальных активов, дебиторской задолженности и

некоторых других активов

• Основное правило стандарта 36: если балансовая стоимость актива

превышает его возмещаемую сумму, то стоимость такого актива

уменьшается и компания признает убыток от обесценения.

• Цель МСФО 36 заключается в установлении процедур, применяемых

организацией для учета своих активов по величине, не

превышающей их возмещаемой суммы.

4.

ОПРЕДЕЛЕНИЯ4

Балансовая стоимость – это стоимость, по которой актив отражается в

балансе, за вычетом суммы накопленной амортизации и накопленного

убытка от обесценения.

Чистая продажная цена – это сумма, которая может быть получена от

продажи

актива

при

совершении

сделки

между

хорошо

осведомленными, желающими совершить такую сделку сторонами за

вычетом затрат на выбытие актива.

Ценность использования – это дисконтированная стоимость

предполагаемых будущих потоков денежных средств, возникновение

которых ожидается от продолжающегося использования актива и от

его выбытия в конце срока его полезного использования.

Возмещаемая стоимость актива или генерирующей единицы –

справедливая стоимость за вычетом расходов на продажу или

ценность использования в зависимости от того, которая из данных

величин больше.

5.

• Балансоваястоимость

актива

не

должна

превышать

экономической выгоды, которую компания в состоянии получить от

актива, то есть проверка актива на обесценение состоит в выборе

минимального из значений – балансовой стоимости актива или его

возмещаемой стоимости.

• Если балансовая стоимость актива оказывается больше его

возмещаемой стоимости, необходимо следующее:

- уменьшить стоимость актива в балансе до его возмещаемой

стоимости;

- признать убыток от обесценения в размере: балансовая стоимость

актива минус его возмещаемая стоимость.

Пример 1 расчета убытка от обесценения показан в таблице 1.

6.

Таблица 1Определение убытка на обесценение, долл.

№

п/п

6

Выбор наибольшей из сумм

(определение возмещаемой суммы)

Выбор наименьшей из сумм

(определение убытка от

обесценения)

УО (наличие

убытка от

обесценения)

ЦИ (ценность

использования)

ЧПЦ (чистая

продажная цена

актива)

ВС

(возмещаемая

сумма)

БС

(балансовая

стоимость)

1

1700

1950

1950

2050

100

2

1750

1800

1800

2050

250

3

1800

2100

2100

2050

Нет УО

7.

• Из таблицы видно, что при определенном состоянии рынка илипроизводства возникают колебания ценности от использования и

чистой продажной цены актива.

7

• Балансовая стоимость остается неизменной, так как она

определяется исходя из исторической (фактической) стоимости.

• Отражение убытка от обесценения в учете оформляется следующей

проводкой:

• Дебет Убыток от обесценения

• Кредит Основное средство

или

Кредит Нематериальный актив.

Убыток от обесценения должен быть признан как расход в отчете о

совокупных доходах.

Если убыток от обесценения покрывался за счет резерва

переоценки, то снижение стоимости должно относиться на резерв

переоценки.

8.

• Для определения ценности от использования того или иного актива надоопределить будущие выгоды, которые компания предполагает получить при

использовании актива, а также те расходы, которые будут возникать при

эксплуатации данного актива.

• Так как не всегда возможно эти величины рассчитать заранее, применяется

такое понятие, как генерирующая единица.

8

Определения

• Единица, генерирующая денежные средства (ЕГДС), - это наименьшая

идентифицируемая группа активов, обеспечивающая поступления денежных средств,

которые в значительной степени независимы от притоков денежных средств от других

активов.

• Корпоративные активы – активы, которые способствуют поступлению денежных

средств в будущем как от рассматриваемой генерирующей единицы, так и от других

генерирующих единиц.

• Затраты на выбытие – приростные издержки, напрямую связанные с выбытием

актива или генерирующей единицы, за вычетом финансовых издержек и расходов по

налогу на прибыль.

• Справедливая стоимость за вычетом расходов на продажу – сумма, которую можно

выручить от продажи актива или генерирующей единицы, в результате сделки между

независимыми, осведомленными и желающими заключить сделку сторонами, минус

затраты на выбытие.

• Возмещаемая стоимость актива или генерирующей единицы – справедливая

стоимость за вычетом расходов на продажу или ценность использования в

зависимости от того, которая из данных величин больше.

9.

• Пример 2. Автобусная компания оказывает услуги по договору смуниципалитетом, который предусматривает минимум обслуживания на

каждом из пяти отдельных маршрутов. Активы, выделенные для

каждого маршрута, и потоки денежных средств от каждого маршрута

могут быть идентифицированы отдельно. Один из маршрутов работает

со значительными убытками. Так как предприятие не может сократить

ни один из автобусных маршрутов, самый низкий уровень

идентифицируемых поступлений денежных средств, которые во многом

независимы от поступлений денежных средств от других активов или

групп активов, - это поступления денежных средств от пяти маршрутов,

взятых вместе. Для каждого маршрута

генерирующей единицей

является автобусная компания в целом.

9

В качестве примера ЕГДС можно привести автопарк, состоящий из

легковых такси, автолайнеров и летних трамвайчиков.

Генерирующей единицей может быть парк всех легковых такси или парк

любого вида транспорта, с которого возможно определить

генерируемую (вырабатываемую) выручку.

10.

Отражение убытков от обесценения в финансовой отчетностиЕсли балансовая стоимость актива оказывается больше его

возмещаемой стоимости, необходимо уменьшить стоимость актива

в балансе до его возмещаемой суммы и признать убыток от

обесценения в размере, равном разнице балансовой стоимости

актива и его возмещаемой стоимости.

Убыток от обесценения актива признается в отчете о совокупных

доходах немедленно в полном объеме за исключением следующего

случая.

Если ранее по активу была признана дооценка (относится на

собственный капитал, «Резерв переоценки»), в отчете о совокупных

доходах периода признается только величина превышения уценки

над ранее признанной дооценкой.

При этом дооценка сокращается на соответствующую величину.

На каждую отчетную дату компания должна проверять

наличие признаков обесценения активов.

11.

Балансовая стоимость актива определяется по правиламстандарта, к сфере действия которого он относится, а балансовая

стоимость ЕГДС (единица, генерирующая денежные средства) и

определяется как сумма балансовых стоимостей ее активов,

непосредственно отнесенных или распределенных на эту единицу

(за вычетом обязательств, которые было необходимо учесть

Возмещаемая сумма актива (ЕГДС) – это наибольшее значение из

справедливой стоимости актива (ЕГДС) за вычетом затрат на

продажу и его (ее) ценности использования.

Таким образом, необходимо сначала найти справедливую

стоимость за вычетом затрат на продажу актива (ЕГДС) и

ценность использования актива (ЕГДС)

Справедливая стоимость за вычетом затрат на продажу для

отдельного актива определяется по правилам МСФО (IFRS) 13 (к

затратам на выбытие относятся прямые затраты на юридическое

обслуживание, гербовые сборы и аналогичные налоги по операции,

затраты на демонтаж актива, его удаление и прямые

дополнительные затраты на предпродажную подготовку актива)

11

12.

Для ЕГДС справедливая стоимость за вычетом затрат напродажу определяется как сумма справедливых стоимостей за

вычетом на продажу ее чистых активов (с вычетом учтенных

обязательств)

Ценность использования – это одна величина для ЕГДС

Если первая же определенная оценка из двух возможных

(справедливой за вычетом затрат на продажу и ценности

использования) окажется больше, чем балансовая, то поиск

второй уже не требуется

Пример 3. Актив на отчетную дату имеет балансовую стоимость 800

денежных единиц (д. е.), рассчитанная для него справедливая стоимость

за вычетом затрат на продажу составляет 900 д. е. Необходимость в

определении ценности использования отсутствует.

При невозможности определения справедливой стоимости за

вычетом затрат на продажу возмещаемой стоимостью будет

считаться ценность использования

12

13.

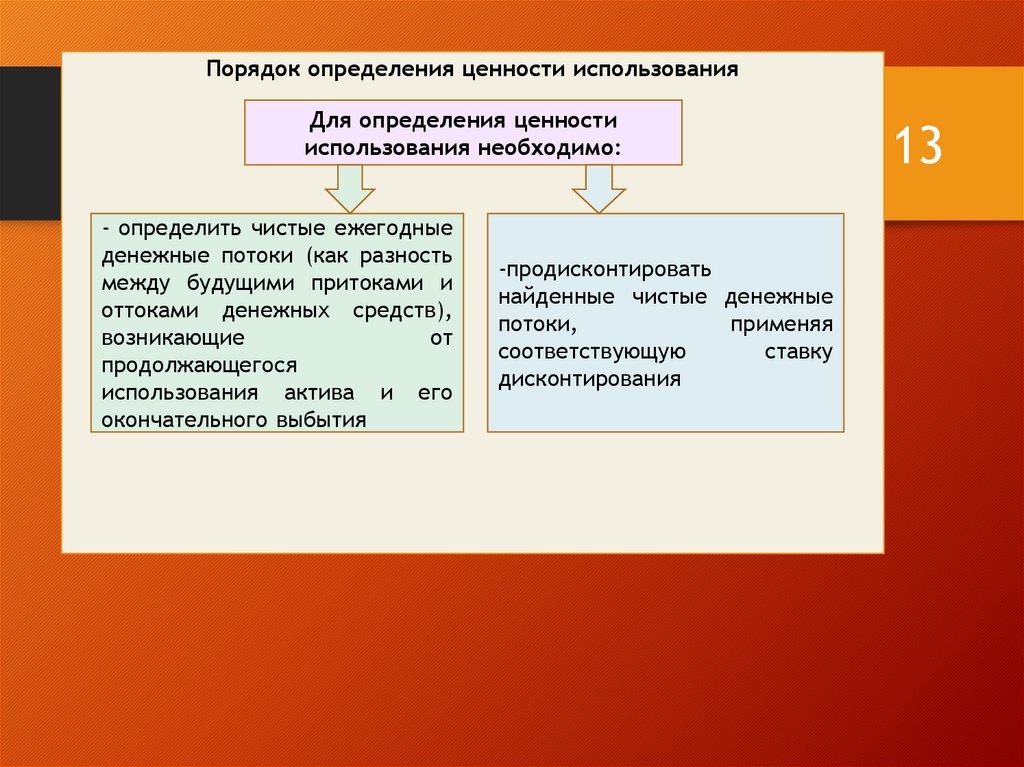

Порядок определения ценности использованияДля определения ценности

использования необходимо:

- определить чистые ежегодные

денежные потоки (как разность

между будущими притоками и

оттоками денежных средств),

возникающие

от

продолжающегося

использования актива и его

окончательного выбытия

-продисконтировать

найденные чистые денежные

потоки,

применяя

соответствующую

ставку

дисконтирования

13

14.

Составляющие расчета ценности использованияактива:

1) ожидаемые к получению от актива будущие потоки денежных средств;

2) ожидания изменений величины или распределения во времени этих

будущих потоков;

3) временная стоимость денег (текущая рыночная безрисковая ставка

процента);

4) цена, связанная с присущим активу риском неопределенности;

5) другие факторы, принимаемые во внимание участниками рынка при

оценке будущих потоков денежных средств (например, неликвидность)

Составляющие 2, 4 и 5 можно отражать в качестве

корректировки

будущих

потоков

денежных

средств (определение ожидаемых потоков) или

корректировки ставки дисконтирования

14

15.

Метод ожидаемых потоков денежных средств означает,что факторы 2, 4 и 5 скорректированы на риск. В этом

случае следует считать потоки денежных средств с

учетом вероятности

Пример 4.

Расчет ожидаемого потока денежных средств

Варианты

Вариант для

первого года

Вариант для

второго года

Установленная

вероятность

Величина потока,

денежных

средств, д. е.

Величина потока

денежных средств

с учетом

вероятности, д. е.

40

100

40

38

150

57

22

170

37

38

120

46

36

145

52

26

155

40

15

16.

Ожидаемый денежный поток для первого года равен 134 д. е. (40 + 57 +37), в то время как наиболее вероятный денежный поток составил 100

д. е. (вероятность 40 %).

Ожидаемый денежный поток для второго года равен 138 д. е. (46 + 52 +

40), в то время как при традиционном методе использовался бы

наиболее вероятный денежный поток, равный 120 д. е. (вероятность –

38 %).

В данном примере показана ситуация, когда известно

несколько точных значений денежных потоков и вероятность

для каждого из них. Если такая информация отсутствует, то

возникает еще большая неопределенность

Расчет ожидаемого потока денежных средств в условиях неопределенности

Расчетная сумма

(диапазон или

значение), д. е.

Вероятности значений

диапазона

Ожидаемый поток

денежных средств, д. е.

От 60 до 200

Приблизительно равны

130 = (60 + 200) : 2

От 60 до 200

Неизвестны, но наиболее

вероятная сумма

составляет 100 д. е.

120 = (60 + 100 + 200) : 3

16

17.

При использовании второго метода – метода корректировкиставки дисконтирования – корректировки по факторам 2 – 5

встроены в ставку дисконтирования. Этот метод требует выбора

ставки дисконтирования, соразмерной риску

При любом методе результат должен отражать ожидаемую

приведенную стоимость будущих потоков денежных средств, т. е.

средневзвешенное значение всех возможных результатов.

При определении ценности необходимо

выполнять следующие правила:

- использовать для определения денежных потоков разумные и

обоснованные

допущения

–

наилучшие

расчетные

оценки

экономических условий, ожидаемых на протяжении оставшегося срока

полезного использования актива;

- последние

финансовые

бюджеты

(планы),

утвержденные

руководством, исключаются любые денежные потоки, связанные с

ожидаемыми реструктуризациями, или улучшениями актива;

- максимальная продолжительность прогнозного периода, основанного

на этих бюджетах (планах), не должна превышать 5 лет (за

исключением ситуаций, при которых более длительный период

оправдан);

17

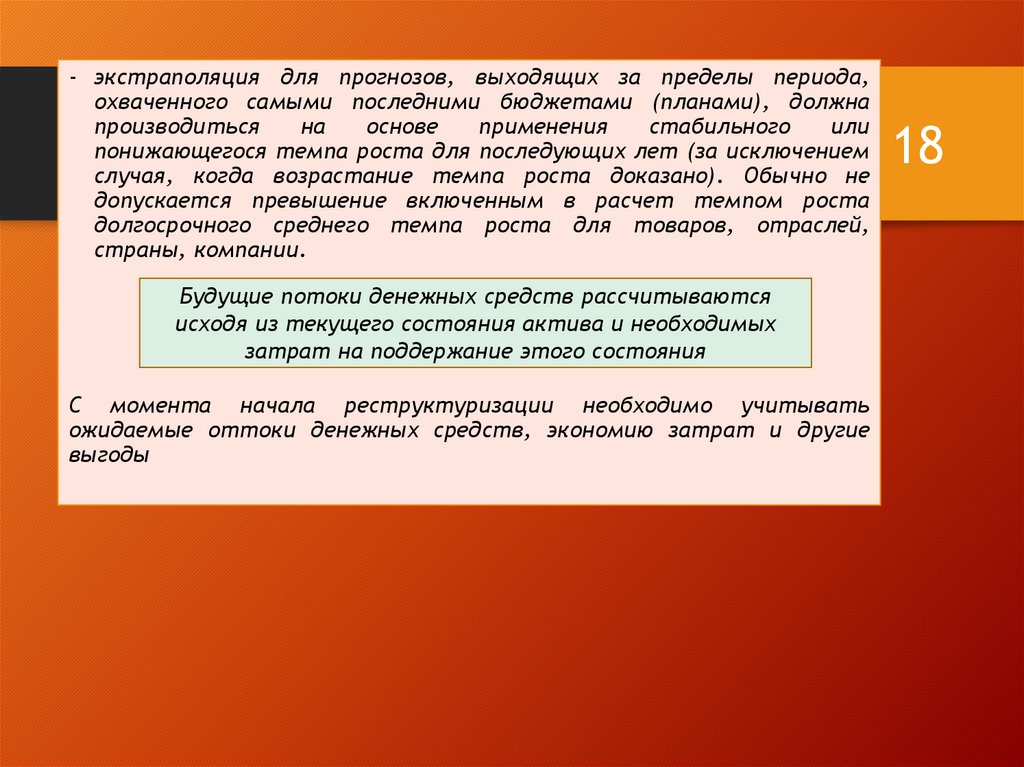

18.

- экстраполяция для прогнозов, выходящих за пределы периода,охваченного самыми последними бюджетами (планами), должна

производиться

на

основе

применения

стабильного

или

понижающегося темпа роста для последующих лет (за исключением

случая, когда возрастание темпа роста доказано). Обычно не

допускается превышение включенным в расчет темпом роста

долгосрочного среднего темпа роста для товаров, отраслей,

страны, компании.

Будущие потоки денежных средств рассчитываются

исходя из текущего состояния актива и необходимых

затрат на поддержание этого состояния

С момента начала реструктуризации необходимо учитывать

ожидаемые оттоки денежных средств, экономию затрат и другие

выгоды

18

19.

Если будущие потоки денежных средств будут произведены виностранной валюте, то расчет следует производить в

иностранной валюте и для дисконтирования использовать ставку,

соответствующую этой валюте

Процедура признания убытка и его возврата

Определенные особенности возникают при признании

убытка от обесценения отдельного актива, единицы,

генерирующей денежные средства, гудвилла

Убыток от обесценения отдельного актива представляет собой

разницу между балансовой стоимостью актива и его возмещаемой

стоимостью, когда она меньше первой. Убыток сразу признается в

показателе «Прибыль/убыток»

Если обесценение выявлено в отношении объекта, который

учитывается по модели переоценки, то убыток учитывается как

уменьшение прироста стоимости от переоценки в сумме, не

превышающей величину прироста стоимости от переоценки

данного актива. Оставшаяся часть убытка будет отнесена на

прибыль (убыток)

19

20.

Пример 5. Объект недвижимости переоценивается согласно учетнойполитике каждые 3 года. Последняя переоценка была проведена 31

декабря 2019 г., после нее резерв переоценки равнялся 25 д. е. На 31

декабря 2020 г. были обнаружены признаки обесценения данного

объекта недвижимости. Сравнение возмещаемой стоимости с

балансовой позволило рассчитать убыток от обесценения в сумме

28 д. е. Установленный убыток от обесценения в сумме 25 д. е.

признается как уменьшение прочего совокупного дохода и,

соответственно, резерва переоценки. Оставшаяся после этого сумма

убытка 3 д. е. (28 – 25) признается как убыток с отнесением на

показатель «Прибыль /убыток» в первой части отчета о совокупном

доходе. После признания убытка от обесценения отчетность будет

выглядеть следующим образом:

Отчет о финансовом положении:

- основные средства (недвижимость) – уменьшение стоимости на 28 д.

е.; резерв переоценки – уменьшение на 25 д. е.; нераспределенная

прибыль – уменьшение на 3 д. е.

Отчет о совокупном доходе: прибыль (убыток) – уменьшение на 3 д. е.;

прочий совокупный доход – уменьшение на 25 д. е.;

итого совокупный доход – уменьшение на 28 д. е.

20

21.

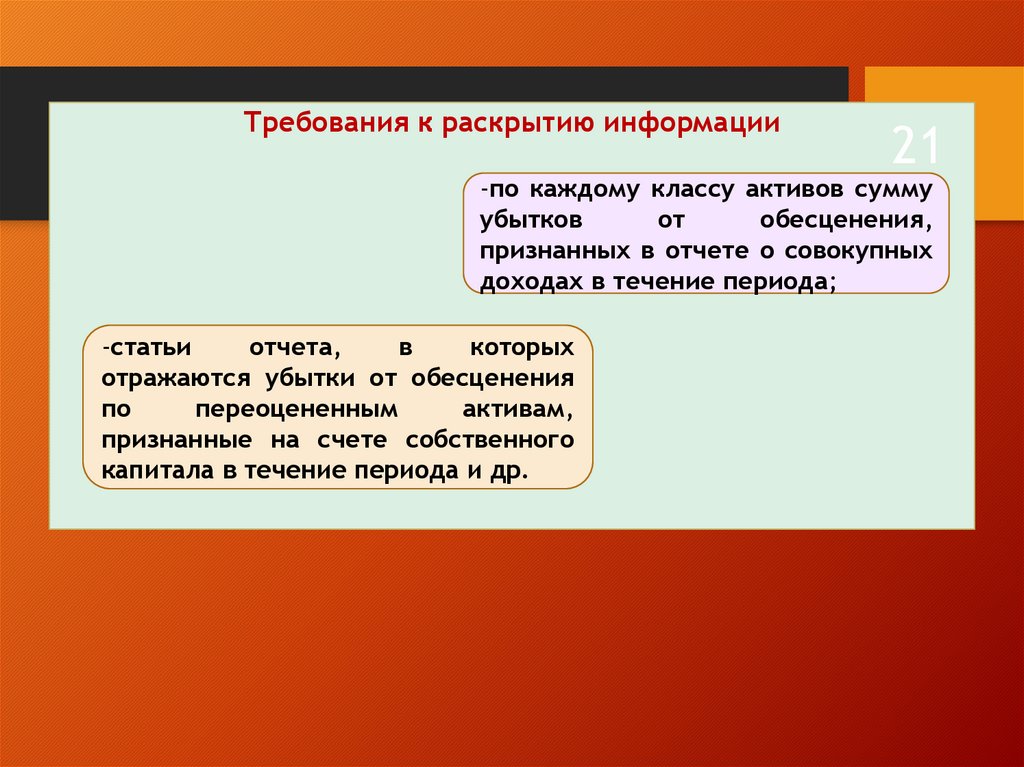

Требования к раскрытию информации21

-по каждому классу активов сумму

убытков

от

обесценения,

признанных в отчете о совокупных

доходах в течение периода;

-статьи

отчета,

в

которых

отражаются убытки от обесценения

по

переоцененным

активам,

признанные на счете собственного

капитала в течение периода и др.

22.

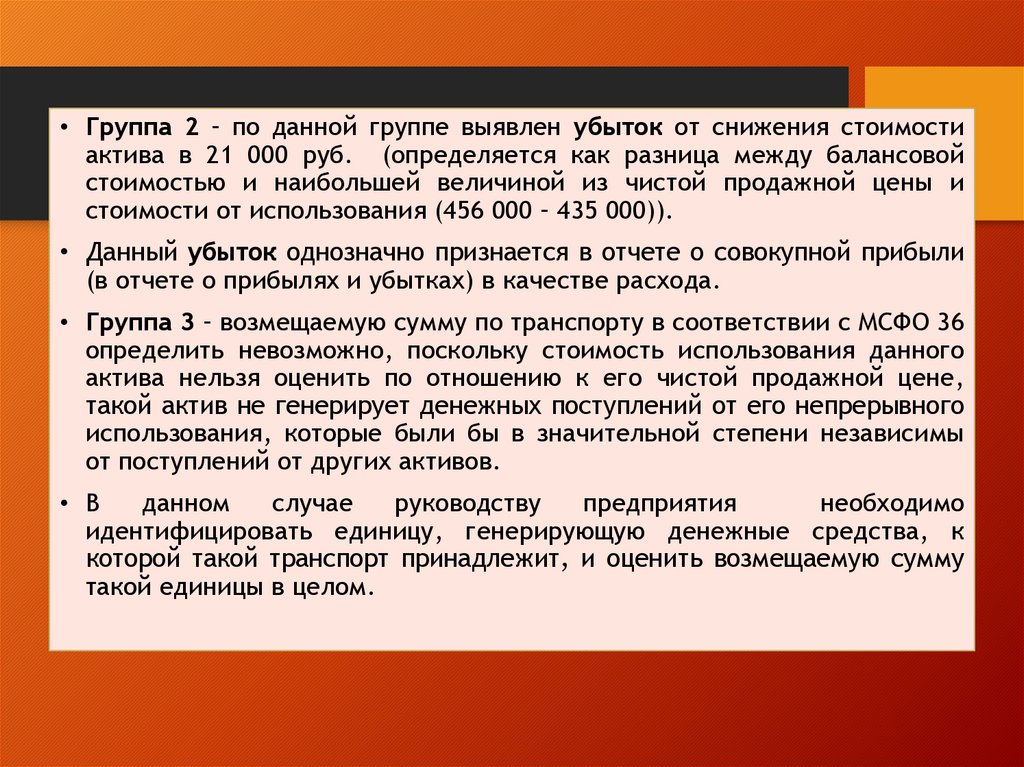

• Пример 4 по МСФО 36. Обесценение активов.На отчетную дату предприятие имеет следующие показатели по группам

оборудования (руб.):

Группа

Балансовая

стоимость

Чистая

продажная цена

Стоимость от

использования

1

320 000

335 000

315 000

2

456 000

432 000

435 000

3

90 000

82 000

-

В группу 3 включен транспорт. Перевозящий рабочих к месту работы.

Стоимость его использования определить невозможно, так как нет

денежных поступлений от непрерывного использования.

Решение.

Группа 1 – возмещаемая сумма определяется как наибольшая из чистой

продажной цены актива и его стоимости от использования.

Таким образом, по данной группе убытка от снижения стоимости не будет,

поскольку возмещаемая сумма в 335 000 руб. выше, чем балансовая

стоимость, в 320 000 руб.

23.

• Группа 2 – по данной группе выявлен убыток от снижения стоимостиактива в 21 000 руб. (определяется как разница между балансовой

стоимостью и наибольшей величиной из чистой продажной цены и

стоимости от использования (456 000 – 435 000)).

• Данный убыток однозначно признается в отчете о совокупной прибыли

(в отчете о прибылях и убытках) в качестве расхода.

• Группа 3 – возмещаемую сумму по транспорту в соответствии с МСФО 36

определить невозможно, поскольку стоимость использования данного

актива нельзя оценить по отношению к его чистой продажной цене,

такой актив не генерирует денежных поступлений от его непрерывного

использования, которые были бы в значительной степени независимы

от поступлений от других активов.

• В

данном

случае

руководству

предприятия

необходимо

идентифицировать единицу, генерирующую денежные средства, к

которой такой транспорт принадлежит, и оценить возмещаемую сумму

такой единицы в целом.

24.

5. Учет затрат по займам в соответствии с требованиями МСФО(IAS) 23 «Затраты по заимствованиям».

24

• МСФО (IAS) 23 «Затраты по заимствованиям» применяется для учета

затрат по займам, определяет метод бухгалтерского отражения

затрат по займам в качестве расходов или в качестве

альтернативного метода – капитализацию затрат по займам,

непосредственно связанным с приобретением, строительством или

созданием квалифицируемого актива (новая редакция применяется с

01.01.09).

Затраты по займам – проценты и другие расходы, которые

несет предприятие в связи с займом денежных средств

Квалифицируемый актив или актив, отвечающий определенным

требованиям – актив, подготовка которого к предполагаемому

использованию или продаже требует значительного времени.

25.

В зависимости от обстоятельств, активами, отвечающимиопределенным требованиям, могут быть любые из указанных на рисунке

25

Запасы

Производственные и

энергогенерирующие мощности

Нематериальные

активы

Инвестиционное

имущество

Квалифи

цируемые

активы

• Затраты по займам или заимствованиям могут включать:

а) процент по краткосрочным и долгосрочным ссудам, банковским «овердрафтам»;

б) амортизацию скидок или премий, связанных с полученными ссудами;

в) амортизацию дополнительных затрат, понесенных в связи с получением ссуды;

г) платежи в отношении финансового лизинга, регулируемые МСФО «Аренда»;

д) курсовые разницы, возникшие в результате займов в иностранной валюте и др.

26.

НАЧАЛО КАПИТАЛИЗАЦИИ26

Капитализация затрат по займам как части себестоимости

квалифицируемого актива должна начинаться, если одновременно

выполняются три условия:

расходы по

активу

возникли

действия,

необходимые

для подготовки

актива к

использованию

или к продаже,

предпринимаются

затраты по

займам

возникли

Приостановление капитализации: предприятие должно приостановить

капитализацию затрат по займам в течение продолжительных периодов,

когда активная разработка актива, отвечающего определенным требованиям

прерывается.

Прекращение

капитализации.

Капитализация

расходов

по

займам

прекращается, если завершены практически все виды работ, связанных с

подготовкой квалифицируемого актива к использованию или продаже.

27.

Признание затрат по займам27

Основной порядок учета предполагает признание затрат по займам

расходами того периода, в котором они были произведены, независимо от

условий получения ссуды.

Принятая учетная политика должна раскрывать применяемый метод учета

затрат по займам при формировании информации, представляемой в

финансовой отчетности.

Пример 1. Фирма начала производство технологического оборудования 1

января 2020 г. Ожидаемый срок завершения строительства составляет 3

года. На эти цели был получен целевой заем 1 января 2020 г. в сумме

12 млн. ден. ед. сроком на 3 года. Процентная ставка равна 16 %

годовых. Расходы по привлечению заемных средств составили 210 тыс.

ден. ед. Расходы на привлечение заемных средств амортизируются

линейным методом. Фирма применяет основной порядок учета затрат

по займам.

Компания должна признать в отчете о совокупной прибыли затраты по

финансированию в сумме 1990 тыс. ден. ед. (12000 х 16% + 210 : 3 =

1990).

28.

Альтернативный порядок учета.Допустимый

альтернативный

метод

разрешает

капитализацию затрат по займам путем включения в

первоначальную стоимость квалифицируемого актива

затрат по займам, непосредственно связанным с

приобретением,

строительством

или

созданием

квалифицируемого актива.

МСФО 23 предусматривает также капитализацию затрат

по займам по инвестиционным активам, оцениваемым по

фактической стоимости.

Такие затраты по займам капитализируются лишь при

условии возможного получения компанией в будущем

экономических выгод и надежной оценки затрат по

займам.

28

29.

Затраты по займам, разрешенные длякапитализации по квалифицируемому активу,

определяются как сумма фактических затрат,

произведенных в течение периода, за вычетом

любого признанного инвестиционного дохода,

полученного от временного инвестирования

заемных средств.

29

Когда заемные средства не носят конкретного характера и

использованы для приобретения квалифицируемого актива, сумма

затрат по займам, разрешенная для капитализации, определяется

путем применения ставки капитализации к затратам на данный

актив.

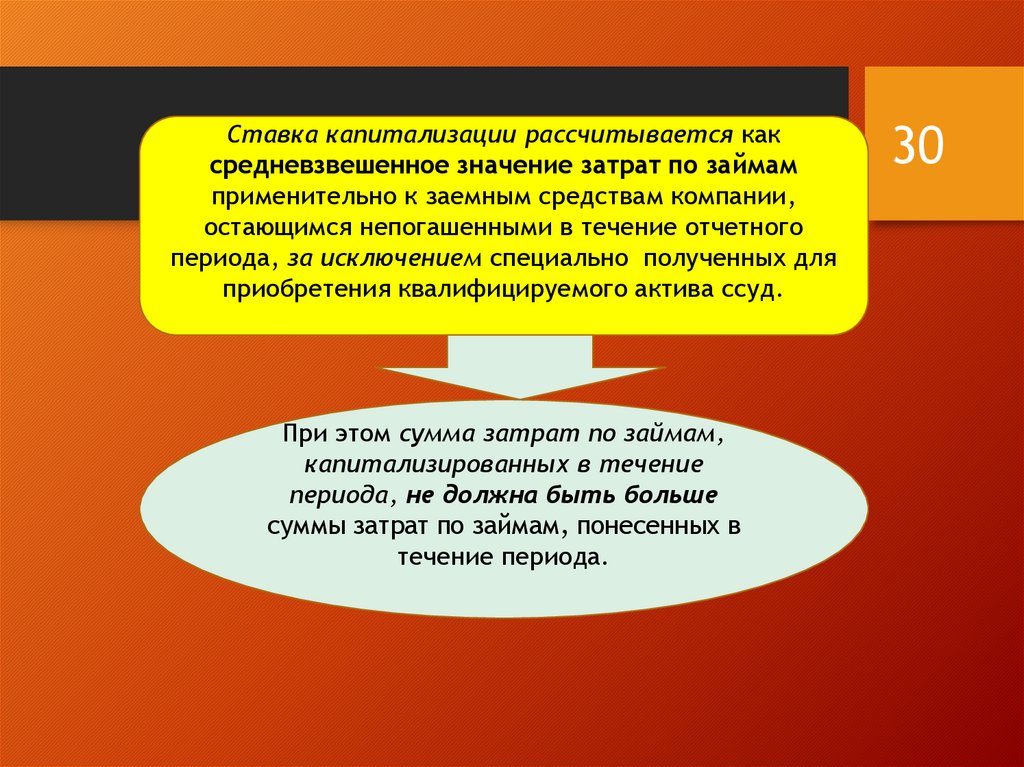

30.

Ставка капитализации рассчитывается каксредневзвешенное значение затрат по займам

применительно к заемным средствам компании,

остающимся непогашенными в течение отчетного

периода, за исключением специально полученных для

приобретения квалифицируемого актива ссуд.

При этом сумма затрат по займам,

капитализированных в течение

периода, не должна быть больше

суммы затрат по займам, понесенных в

течение периода.

30

31.

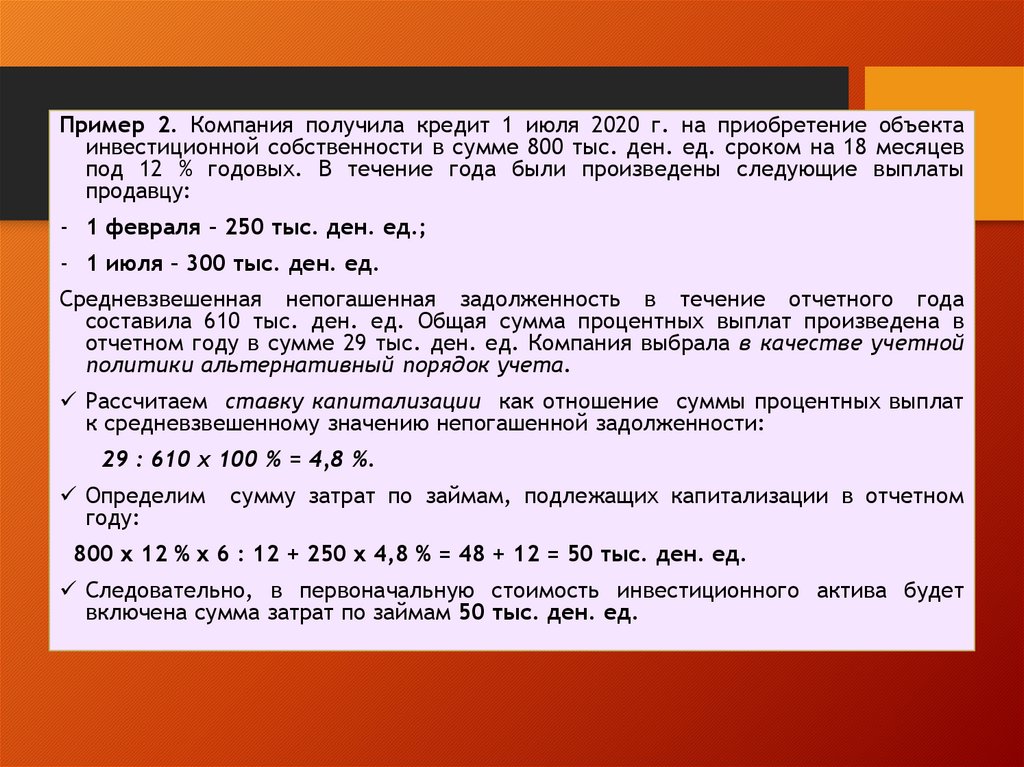

Пример 2. Компания получила кредит 1 июля 2020 г. на приобретение объектаинвестиционной собственности в сумме 800 тыс. ден. ед. сроком на 18 месяцев

под 12 % годовых. В течение года были произведены следующие выплаты

продавцу:

- 1 февраля – 250 тыс. ден. ед.;

- 1 июля – 300 тыс. ден. ед.

Средневзвешенная непогашенная задолженность в течение отчетного года

составила 610 тыс. ден. ед. Общая сумма процентных выплат произведена в

отчетном году в сумме 29 тыс. ден. ед. Компания выбрала в качестве учетной

политики альтернативный порядок учета.

Рассчитаем ставку капитализации как отношение суммы процентных выплат

к средневзвешенному значению непогашенной задолженности:

29 : 610 х 100 % = 4,8 %.

Определим

году:

сумму затрат по займам, подлежащих капитализации в отчетном

800 х 12 % х 6 : 12 + 250 х 4,8 % = 48 + 12 = 50 тыс. ден. ед.

Следовательно, в первоначальную стоимость инвестиционного актива будет

включена сумма затрат по займам 50 тыс. ден. ед.

32.

32• МСФО требуют при расчете процентов по займам учитывать

ожидаемые денежные потоки по данному кредитному

договору, поэтому сумма расходов по процентам определяется

на основе метода эффективной ставки процента.

• Поскольку ожидаемые потоки денежных средств могут

отличаться от величины денежных потоков, предусмотренных в

кредитном договоре, то требуется рассчитать эффективную

(фактическую)

ставку

процента,

используемую

для

дисконтирования ожидаемых платежей денежных средств в

будущем.

33.

Пример 3. Фирма получила целевой кредит в сумме 7500000 ден.ед. 1 января 2020 г. на строительство технологической линии по

производству новой продукции. Ставка процента – 12% годовых.

Срок строительства – 3 года. Расходы по привлечению заемных

средств – 1 % суммы долга. Получен доход от временного

инвестирования свободных средств в отчетном году в сумме

63000 ден. ед.

Расчет суммы затрат по займам, подлежащих капитализации,

включает определение процентов по займу, распределение

дополнительных затрат по привлечению заемных средств на

основе линейного метода, уменьшение затрат по займам на сумму

дохода, полученного от временного инвестирования свободных

средств.

• Таким образом, сумма процентов за год составляет 7500000 ден.

ед. х 12 % = 900000 ден. ед. Амортизация дополнительных

расходов списывается в сумме: 7500000 тыс. ден. ед. х 1 % : 3 =

25000 ден. ед.

• Сумма затрат по займам, подлежащая капитализации, равна

900000 + 25000 – 63000 = 862000 ден. ед.

33

34.

РАСКРЫТИЕ ИНФОРМАЦИИ В ОТЧЕТНОСТИВ финансовой отчетности должна раскрываться следующая

информация:

учетная политика, принятая для затрат по

займам;

сумма затрат по займам, капитализированная в

течение периода;

ставка капитализации, использованная для

определения величины затрат по займам,

приемлемых для капитализации.

Когда принятие данного стандарта влечет за собой изменение в

учетной

политике,

организации

рекомендуется

произвести

корректировку своей финансовой отчетности в соответствии с МСФО

8 «Учетная политика, изменения в учетных оценках и ошибки».

35.

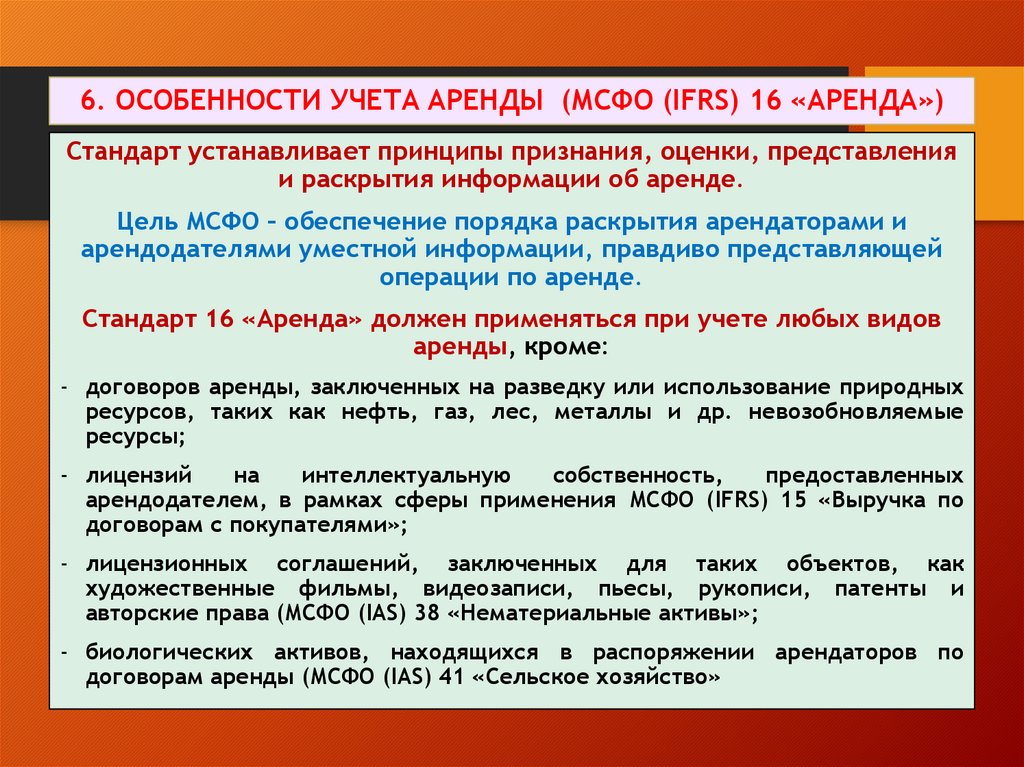

6. ОСОБЕННОСТИ УЧЕТА АРЕНДЫ (МСФО (IFRS) 16 «АРЕНДА»)Стандарт устанавливает принципы признания, оценки, представления

и раскрытия информации об аренде.

Цель МСФО – обеспечение порядка раскрытия арендаторами и

арендодателями уместной информации, правдиво представляющей

операции по аренде.

Стандарт 16 «Аренда» должен применяться при учете любых видов

аренды, кроме:

- договоров аренды, заключенных на разведку или использование природных

ресурсов, таких как нефть, газ, лес, металлы и др. невозобновляемые

ресурсы;

- лицензий

на

интеллектуальную

собственность,

предоставленных

арендодателем, в рамках сферы применения МСФО (IFRS) 15 «Выручка по

договорам с покупателями»;

- лицензионных соглашений, заключенных для таких объектов, как

художественные фильмы, видеозаписи, пьесы, рукописи, патенты и

авторские права (МСФО (IAS) 38 «Нематериальные активы»;

- биологических активов, находящихся в распоряжении арендаторов по

договорам аренды (МСФО (IAS) 41 «Сельское хозяйство»

36.

ТЕРМИНЫАренда (a lease) – договор или часть договора, согласно которому

передается право пользования активом (базовый актив) в течение

определенного периода в обмен на возмещение.

Аренда – договор, по которому арендодатель представляет

арендатору в обмен на плату или серию выплат право пользоваться

активом (базовый актив) в течение установленного договором

аренды срока

Аренда классифицируется как финансовая аренда, если она

подразумевает передачу практически всех рисков и выгод,

связанных с владением базовым активом

Финансовая аренда – аренда, по условиям которой передаются

практически все риски и выгоды, сопутствующие праву

собственности на базовый актив. Право собственности в итоге

может как передаваться, так и не передаваться.

36

37.

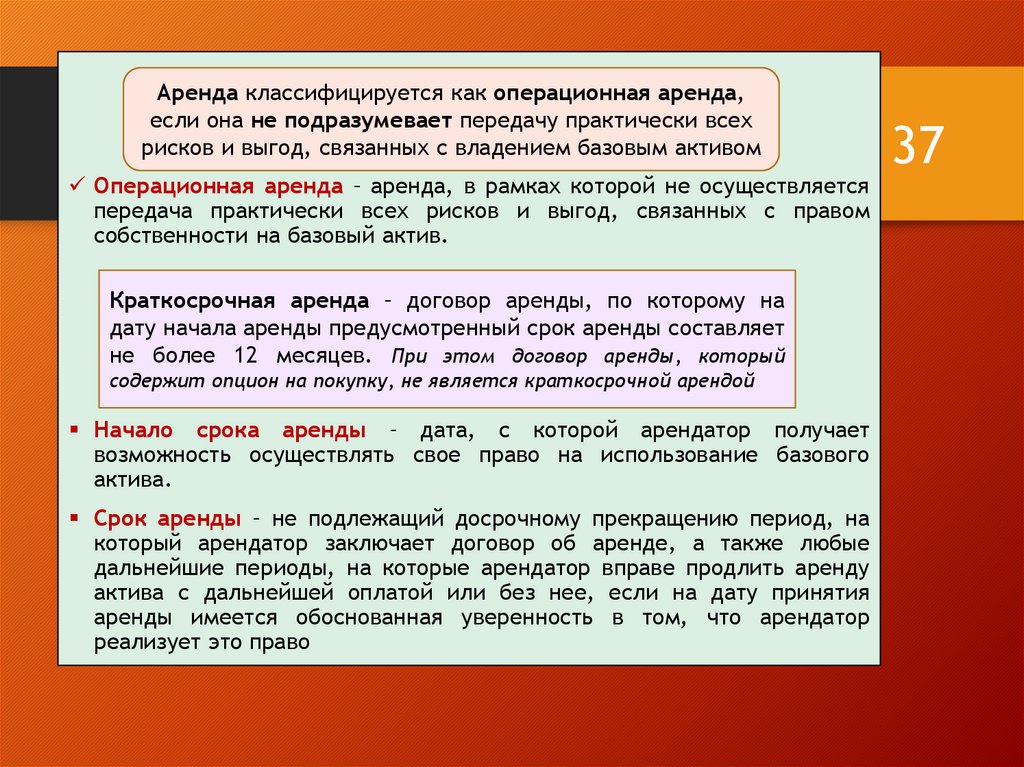

Аренда классифицируется как операционная аренда,если она не подразумевает передачу практически всех

рисков и выгод, связанных с владением базовым активом

Операционная аренда – аренда, в рамках которой не осуществляется

передача практически всех рисков и выгод, связанных с правом

собственности на базовый актив.

Краткосрочная аренда – договор аренды, по которому на

дату начала аренды предусмотренный срок аренды составляет

не более 12 месяцев. При этом договор аренды, который

содержит опцион на покупку, не является краткосрочной арендой

Начало срока аренды – дата, с которой арендатор получает

возможность осуществлять свое право на использование базового

актива.

Срок аренды – не подлежащий досрочному прекращению период, на

который арендатор заключает договор об аренде, а также любые

дальнейшие периоды, на которые арендатор вправе продлить аренду

актива с дальнейшей оплатой или без нее, если на дату принятия

аренды имеется обоснованная уверенность в том, что арендатор

реализует это право

37

38.

Арендодатель –организация,

предоставляющая

право использовать

базовый актив в

течение

определенного

периода в обмен на

возмещение

Арендатор –

организация,

получающая право

использовать

базовый актив в

течение

определенного

периода в обмен на

возмещение

38

Базовый актив – актив,

являющийся объектом аренды,

право на использование

которого было предоставлено

арендатору арендодателем

Срок полезного использования – это расчетный оставшийся период с

начала действия условий аренды без ограничений со стороны срока аренды,

в течение которого предприятие планирует получать экономические выгоды,

ожидаемые от этого актива

39.

Ставка привлечения дополнительных заемных средств арендатором– ставка процента, по которой арендатор мог бы привлечь на

аналогичный срок и при аналогичном обеспечении заемные средства,

необходимые для получения актива со стоимостью, аналогичной

стоимости актива в форме права пользования в аналогичных

экономических условиях

39

Процентная ставка, заложенная в договоре аренды – процентная

ставка, при использовании которой приведенная стоимость (а) арендных

платежей и (b) негарантированной ликвидационной стоимости становится

равна сумме (i) справедливой стоимости базового актива и (ii)

первоначальных прямых затрат арендодателя

Дата начала арендных отношений – более ранняя из даты заключения

договора аренды и даты принятия сторонами на себя обязательств в

отношении основных условий аренды

40.

Фиксированные

платежи -

платежи, осуществляемые арендатором в пользу арендодателя

за право пользования базовым активом в течение срока

аренды, за исключением переменных арендных платежей

Срок

экономиче

ской

службы -

это: период, в течение которого актив планируют активно

использовать один или более пользователей; количество

единиц производства или аналогичных единиц, которые

согласно ожиданиям должны поступить одному или

нескольким пользователям от эксплуатации данного актива

Гарантия

ликвидаци

онной

стоимости

- гарантия, предоставляемая арендодателю стороной, не

связанной с арендодателем, в отношении того, что стоимость

(или часть стоимости) базового актива в конце аренды

составит как минимум указанную сумму

Негарантир

ованная

ликвидаци

онная

стоимость -

Та часть остаточной стоимости арендуемого актива, получение

которой арендодателем не гарантируется или гарантируется

исключительно со стороны третьего лица, связанного с

арендодателем

Валовые

инвестиции

в аренду -

совокупность минимальных размеров арендной платы в рамках

финансовой аренды, получаемых арендодателем, а также

любая

негарантированная

ликвидационная

стоимость,

причитающаяся арендодателю

40

41.

Чистыеинвестиции в

аренду -

валовые инвестиции в аренду, дисконтированные по ставке

процента, предусмотренной в договоре аренды

Неполученны

й финансовый

доход –

разница между валовыми инвестициями в аренду и чистыми

инвестициями в аренду

Переменные

арендные

платежи -

Часть платежей, осуществляемых арендатором в пользу

арендодателя за право использовать базовый актив в течение

срока аренды, которая варьируется в соответствии с

изменениями факторов и обстоятельств, возникших после даты

начала аренды, кроме течения времени

41

42.

То, является ли аренда финансовой или операционной, зависитскорее от характера сделки, чем от формы договора.

42

Примерами ситуаций, которые в обычных условиях приводят

к классификации аренды как финансовой, являются:

арендодате

ль

передает

право на

владение

активом

арендатору

по

истечении

срока

аренды;

арендатор имеет

право на покупку

данного актива по

цене, которая, по

ожиданиям, будет

значительно меньше

справедливой

стоимости на дату

реализаций этого

права, а в начале

срока аренды велика

вероятность того,

что это право будет

реализовано;

срок

аренды

практическ

и

совпадает

со сроком

экономичес

кой службы

актива,

даже если

право

собственно

сти не

подлежит

передаче;

на момент

заключения

договора аренды

дисконтированна

я стоимость

минимальных

арендных выплат

составляет

существенную

долю

справедливой

стоимости

арендуемого

актива;

арендуемый

актив

является

специализир

ованным

активом,

который

может

использовать

только

арендатор,

не производя

серьезных

модификаций

43.

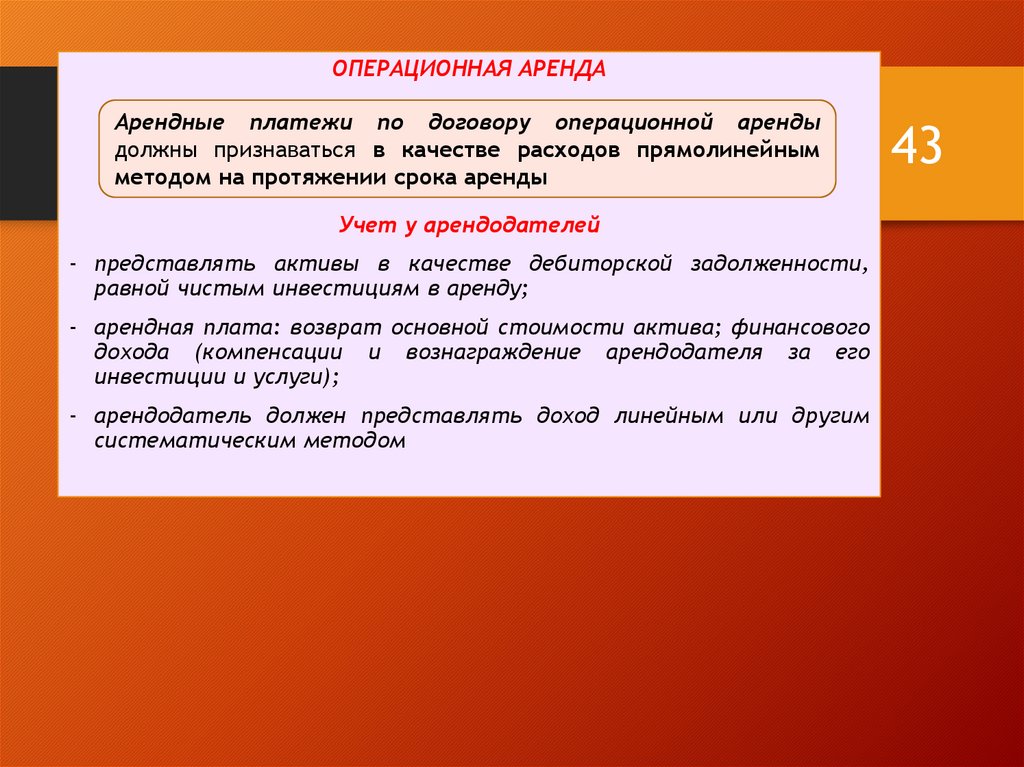

ОПЕРАЦИОННАЯ АРЕНДААрендные платежи по договору операционной аренды

должны признаваться в качестве расходов прямолинейным

методом на протяжении срока аренды

Учет у арендодателей

- представлять активы в качестве дебиторской задолженности,

равной чистым инвестициям в аренду;

- арендная плата: возврат основной стоимости актива; финансового

дохода (компенсации и вознаграждение арендодателя за его

инвестиции и услуги);

- арендодатель должен представлять доход линейным или другим

систематическим методом

43

44.

ОПЕРАЦИОННАЯ АРЕНДА44

Сданный в аренду объект продолжает числиться активом арендодателя,

который не меняет правила его учета.

Получаемая арендная плата отражается арендодателем как доход,

распределяемый на равномерной основе на протяжении всего срока

аренды

Арендодатели должны представлять в своем

отчете о финансовом

положении активы, являющиеся предметом операционной аренды, в

зависимости от вида таких активов.

Доход от операционной аренды должен признаваться в статье дохода на

равномерной основе в течение срока аренды при отсутствии другого

более репрезентативного метода учета, показывающего временный

график, по которому уменьшается получение выгод от арендуемого

актива

45.

Финансовая аренда у арендатора:- отражение в отчетности на начало срока аренды: справедливой

стоимости и приведенной стоимости минимальных платежей

(выбирается минимальная сумма);

- расчетная процентная ставка исходя из договора аренды;

- отражение в отчете о финансовом положении (как актив и как

обязательство по уплате будущих арендных платежей);

- к сумме актива прибавляются прямые первоначальные затраты;

- необходимо представлять разграничение между обязательствами:

краткосрочными и долгосрочными;

- актив должен быть полностью амортизирован на протяжении

более короткого из 2 сроков: срока аренды и срока полезного

использования актива.

Арендатор вправе не применять требования стандарта

признавать

активы

и

обязательства

по

договорам

краткосрочной аренды и аренды с низкой стоимостью предмета

аренды

45

46.

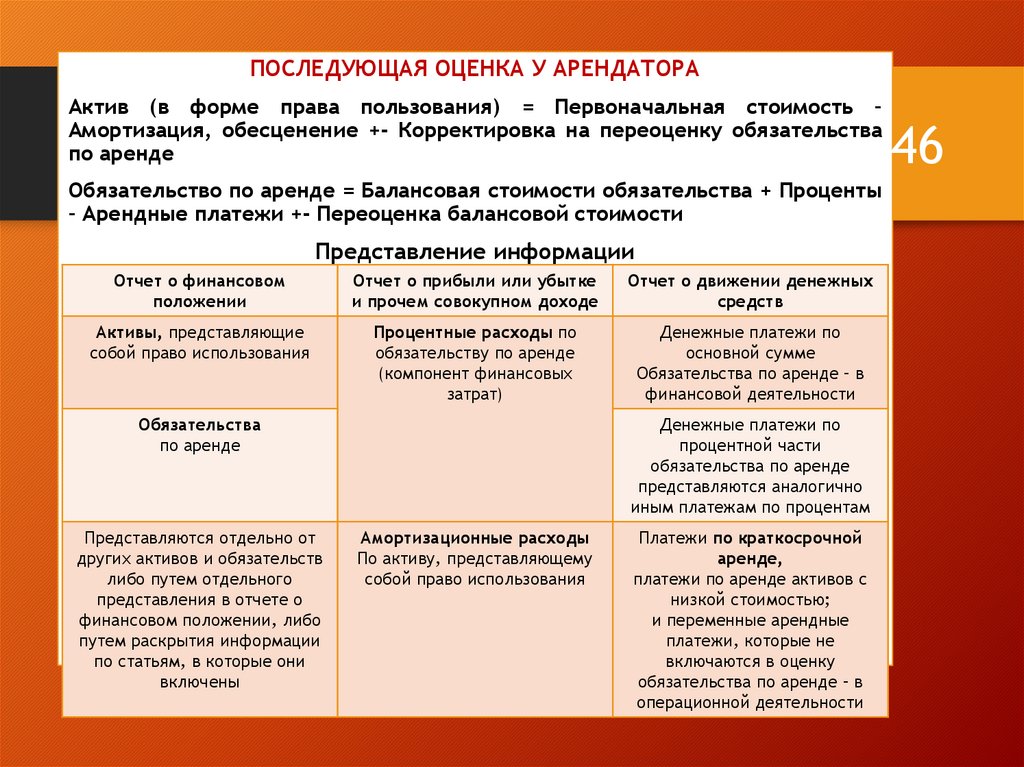

ПОСЛЕДУЮЩАЯ ОЦЕНКА У АРЕНДАТОРААктив (в форме права пользования) = Первоначальная стоимость –

Амортизация, обесценение +- Корректировка на переоценку обязательства

по аренде

Обязательство по аренде = Балансовая стоимости обязательства + Проценты

– Арендные платежи +- Переоценка балансовой стоимости

Представление информации

Отчет о финансовом

положении

Отчет о прибыли или убытке

и прочем совокупном доходе

Отчет о движении денежных

средств

Активы, представляющие

собой право использования

Процентные расходы по

обязательству по аренде

(компонент финансовых

затрат)

Денежные платежи по

основной сумме

Обязательства по аренде – в

финансовой деятельности

Обязательства

по аренде

Представляются отдельно от

других активов и обязательств

либо путем отдельного

представления в отчете о

финансовом положении, либо

путем раскрытия информации

по статьям, в которые они

включены

Денежные платежи по

процентной части

обязательства по аренде

представляются аналогично

иным платежам по процентам

Амортизационные расходы

По активу, представляющему

собой право использования

Платежи по краткосрочной

аренде,

платежи по аренде активов с

низкой стоимостью;

и переменные арендные

платежи, которые не

включаются в оценку

обязательства по аренде – в

операционной деятельности

46

47.

Для того, чтобы установить, не обесценился ли арендованныйактив, предприятие использует МСФО 36 «Обесценение активов».

Пример – арендная плата составляет 1000 долл. в месяц в

соответствии с договором аренды на один год. При этом первый и

второй месяцы аренды помещение предоставляется за 50 %

стоимости.

Надо рассчитать: расходы по аренде и отразить бухгалтерские

записи за первые три месяца действия договора.

Расчет расходов по договору:

- всего платежи за весь год 500 х 2 + 1000 х 10 месяцев = 11000

- количество периодов аренды – 12

- расходы в месяц: 11000/12 = 917

47

48.

Проводка в конце первого месяца аренды:Дебет Расходы по аренде

917

48

Кредит Обязательство по аренде 417

Кредит Денежные средства 500

Проводка в конце второго месяца аренды:

Дебет Расходы по аренде

917

Кредит Обязательство по аренде

417

Кредит Денежные средства

500

Проводка в конце третьего месяца аренды:

Дебет Расходы по аренде 917

Дебет Обязательство по аренде 83

Кредит Денежные средства 1000

Таким образом, к концу года задолженность по аренде будет полностью

погашена.

49.

Финансовая арендаАрендодатели должны признавать в своем отчете о финансовом

положении активы, находящиеся в финансовом аренде, и

представлять их в качестве дебиторской задолженности в

сумме, равной чистым инвестициям в аренду

Арендные платежи от арендатора должны распределяться на

погашение этой дебиторской задолженности и финансовый доход.

При этом признание текущей величины финансового дохода

должно базироваться на постоянном значении процента.

Первоначальные

прямые

затраты,

которые

ложатся

на

арендодателей, в том числе комиссионные, юридические и другие,

носящие приростной характер и прямо относящиеся к подготовке и

заключению арендных соглашений, включаются в величину чистой

инвестиции в аренду

К прямым затратам не относятся общие накладные затраты, такие

как затраты подразделений по продажам и маркетингу.

49

50.

Признание финансового дохода должно основываться на графике,отражающем постоянную периодическую норму прибыли от

непогашенного остатка чистых инвестиций арендодателя в

отношении финансовой аренды.

В

соответствии

с

методом

отражения

аренды,

установленным в МСФО 16, все операции аренды отражаются

в отчете о финансовом положении

Представление в отчете о финансовом положении арендатора:

- представление

положении;

отдельной

строкой

в

отчете

о

финансовом

- раскрытие права использования актива и арендных обязательств в

Примечаниях к отчетности.

Представление в отчете о движении денежных средств

Арендодатель

Арендатор

Поступление денежных средств

от

аренды:

операционная

деятельность

Выплаты

основной

суммы

обязательства:

финансовая деятельность

Выплаты процентной составляющей арендного

обязательства: применяется МСФО 7

50

51.

ОЦЕНКАПервоначальная оценка у арендатора актива «право пользования»

Арендатор на дату начала аренды должен оценивать актив «право

пользования» по первоначальной стоимости, которая складывается

из следующих величин:

- первоначальная оценка обязательства по аренде;

- арендные платежи на дату начала аренды или до такой даты за

вычетом полученных стимулирующих платежей по аренде;

- любые первоначальные прямые затраты, понесенные арендатором;

- предварительная оценка затрат на демонтаж и удаление объекта

основных средств и восстановление природных ресурсов на

занимаемом им участке согласно требованиям, по которым

компания принимает на себя обязательство в момент вступления

договора в силу (либо в процессе пользования арендованным

активом)

51

52.

Первоначальная оценка обязательства по арендеАрендатор оценивает арендное обязательство так же, как другие

свои обязательства.

Первоначальная оценка обязательства по аренде производится по

текущей стоимости не выполненных на отчетную дату арендных

платежей.

Эти платежи дисконтируются с применением ставки процента,

подразумеваемой в договоре аренды (при наличии возможности ее

определения).

Если арендатор не может легко определить ставку, заложенную в

договоре аренды, то он должен применить свою ставку привлечения

дополнительных заемных средств.

Как правило, процентная ставка, заложенная в договоре аренды,

аналогична ставке привлечения дополнительных заемных средств

арендатором, в связи с тем, что в обеих ставках учитывается

кредитное положение арендатора, срок аренды, характер, качество

обеспечения, экономическая среда, в которой осуществляется

операция.

52

53.

Последующий учетПосле первоначального признания право

пользования арендованным активом учитывается по

одной из следующих моделей:

- по себестоимости (оценка по себестоимости

амортизации и убытков от обесценения);

за

53

минусом

- по переоцененной стоимости (применяется в случае аренды ОС,

учитываемых в соответствии с МСФО 16 «Основные средства» по

переоцененной стоимости).

Если арендатор имеет объекты инвестиционной недвижимости,

учитываемые в соответствии с МСФО (IAS) 40 «Инвестиционная

недвижимость» по справедливой стоимости, то он имеет право

применять данную модель учета к объектам аренды,

отвечающим критериям инвестиционной недвижимости.

54.

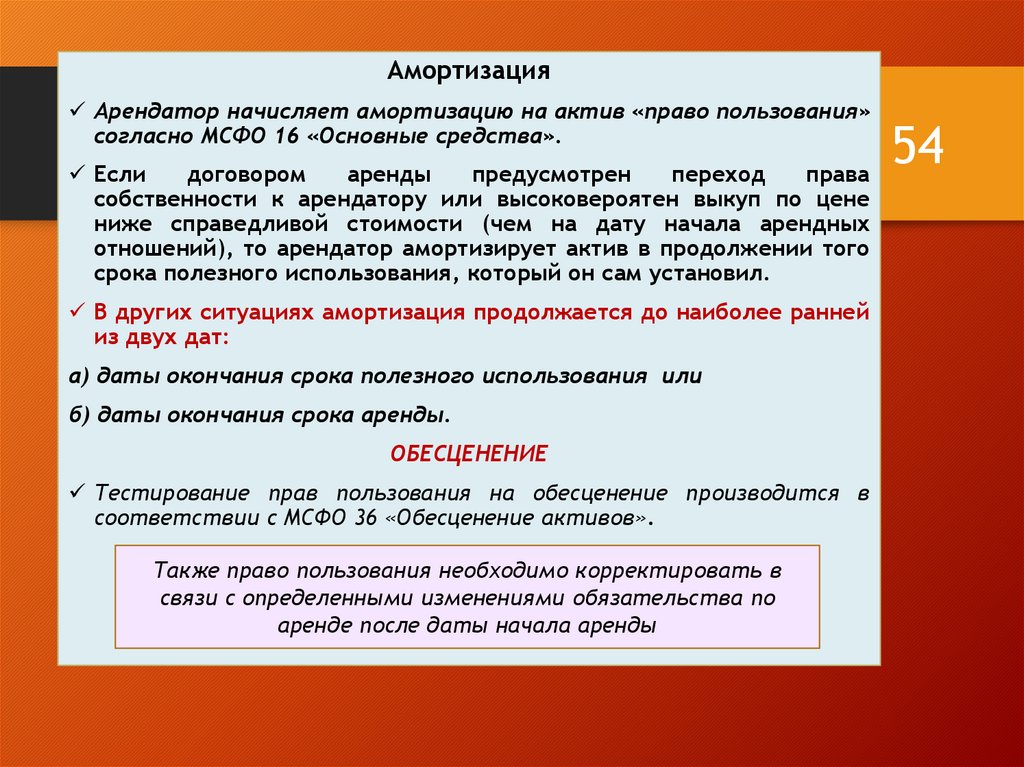

АмортизацияАрендатор начисляет амортизацию на актив «право пользования»

согласно МСФО 16 «Основные средства».

54

права

Если

договором

аренды

предусмотрен

переход

собственности к арендатору или высоковероятен выкуп по цене

ниже справедливой стоимости (чем на дату начала арендных

отношений), то арендатор амортизирует актив в продолжении того

срока полезного использования, который он сам установил.

В других ситуациях амортизация продолжается до наиболее ранней

из двух дат:

а) даты окончания срока полезного использования или

б) даты окончания срока аренды.

ОБЕСЦЕНЕНИЕ

Тестирование прав пользования на обесценение производится в

соответствии с МСФО 36 «Обесценение активов».

Также право пользования необходимо корректировать в

связи с определенными изменениями обязательства по

аренде после даты начала аренды

55.

Последующая оценка арендного обязательствапроизводится следующим образом:

1) увеличивается текущая стоимость обязательства на процентную

составляющую;

2) уменьшается текущая стоимость

произведенных платежей;

обязательства

на

сумму

3) изменяется текущая стоимость в результате учета: переоценки,

модификации аренды, пересмотра размера фиксированных

платежей.

ПЕРЕОЦЕНКА

Арендатор проводит переоценку арендного обязательства путем

дисконтирования пересмотренных платежей с применением

пересмотренной ставки дисконтирования, если выполняется одно

из условий:

- есть изменения в условиях аренды (арендатор определяет

пересмотренные арендные платежи исходя из новых условий

аренды);

- есть изменения в оценке возможности приобретения базового

актива (арендатор определяет пересмотренные арендные платежи

для отражения изменений в сумме выплат)

55

56.

Раскрытие информации в отчетностиАрендатор должен включить в отчетность значительный объем

информации. Например, от него требуется раскрыть следующие

показатели в стоимостном выражении:

- амортизация активов в форме права пользования;

- процентный расход по обязательствам по аренде;

- расход, относящийся к краткосрочной аренде, которая учитывается с

применением исключения;

- расход, относящийся к аренде активов с низкой стоимостью, которая

учитывается с применением исключения;

- общий денежный отток по договорам аренды;

- увеличение активов в форме права пользования;

- балансовая стоимость активов в форме права пользования на конец

отчетного периода в соответствии с видом базового актива и др.

56

57.

Арендатор также должен раскрыть дополнительнуюкачественную и количественную информацию о своей

арендной деятельности, например:

а) характер своей арендной деятельности;

б) будущие денежные оттоки,

подвержен арендатор, связанные с:

которым

потенциально

- переменными арендными платежами;

- гарантиями ликвидационной стоимости;

- арендой, еще не начавшейся, но по которой уже имеются

договорные обязательства и др.

57

58.

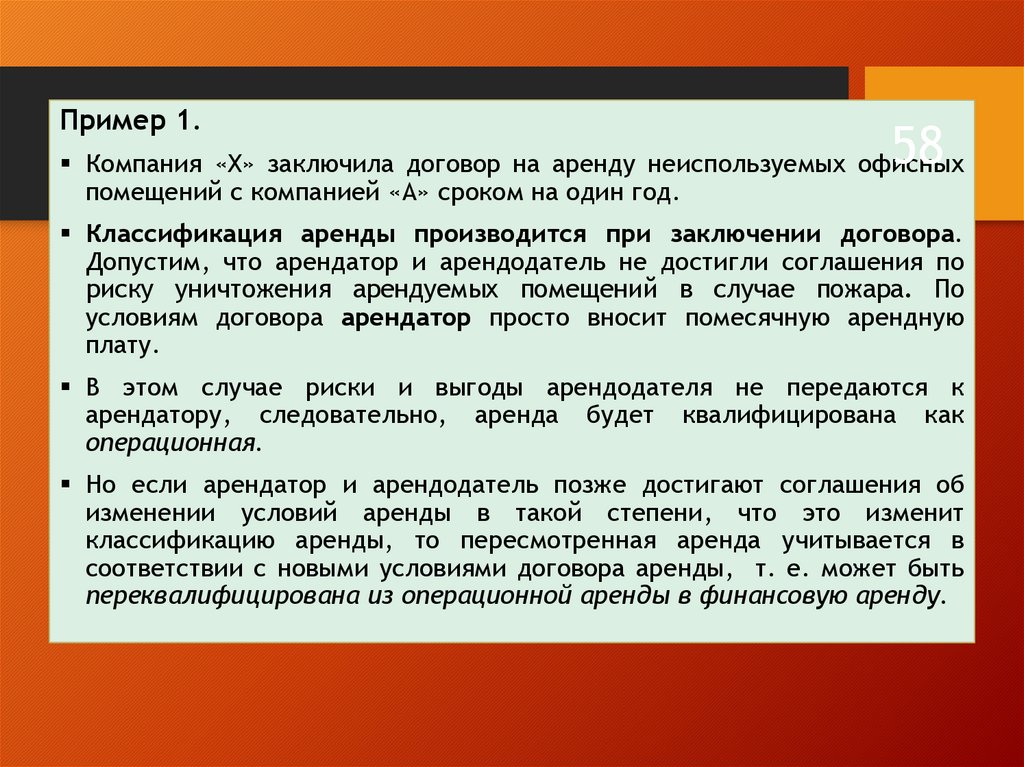

Пример 1.58

Компания «Х» заключила договор на аренду неиспользуемых офисных

помещений с компанией «А» сроком на один год.

Классификация аренды производится при заключении договора.

Допустим, что арендатор и арендодатель не достигли соглашения по

риску уничтожения арендуемых помещений в случае пожара. По

условиям договора арендатор просто вносит помесячную арендную

плату.

В этом случае риски и выгоды арендодателя не передаются к

арендатору, следовательно, аренда будет квалифицирована как

операционная.

Но если арендатор и арендодатель позже достигают соглашения об

изменении условий аренды в такой степени, что это изменит

классификацию аренды, то пересмотренная аренда учитывается в

соответствии с новыми условиями договора аренды, т. е. может быть

переквалифицирована из операционной аренды в финансовую аренду.

59.

Пример 2. Порядок классификации аренды земельных участков изданий

Компания «А» заключила сделку на аренду неиспользуемых

офисных помещений с компанией «Б» сроком на один год.

Классификация аренды производится при заключении договора.

Можно допустить, что арендатор и арендодатель не достигли

соглашения по риску уничтожения арендуемых помещений в

случае пожара. По условиям договора арендатор просто вносит

помесячную арендную плату. В этом случае риски и выгоды

арендодателя не передаются к арендатору, следовательно,

аренда будет квалифицирована как операционная.

Другой пример. Компания «А» заключила договор на аренду

земельного участка и зданий на 70 лет. По условиям договора

выкуп земли не предусмотрен. Срок полезной службы зданий

составляет 70 лет.

Соответственно, данная операция будет отражаться как

финансовая аренда. Земля имеет неограниченный срок

полезной службы, следовательно, она будет отражаться как

операционная аренда.

59

60.

• Если арендатор имеет право на покупку актива по цене, которая, какожидается, будет существенно ниже справедливой стоимости актива на

дату реализации этого права, и в начале срока аренды существует

уверенность в том, что это право будет реализовано, то минимальные

арендные платежи состоят из минимальных платежей, подлежащих

выплате на протяжении всего срока аренды до предполагаемой даты

реализации вышеуказанного права на покупку актива, и платежа,

необходимого для его реализации.

60

• Гарантированная ликвидационная стоимость – это:

- для арендатора – часть ликвидационной стоимости,

гарантируется арендатором или связанной с ним стороной;

которая

- для арендодателя – часть ликвидационной стоимости, которая

гарантируется арендатором или не связанной с арендодателем третьей

стороной, которая в финансовом отношении способна выполнить

обязательства по гарантии.

Негарантированная

ликвидационная

стоимость

–

часть

ликвидационной стоимости арендуемого актива, получение которой не

гарантировано арендодателем или гарантировано только лишь

стороной, связанной с арендодателем.

61.

Пример 3.61

Автосалон «Х» сдает в аренду автомашину сроком на 4 года.

Фактическая стоимость автомобиля составляет 1 500 000 руб., а его

предполагаемая ликвидационная стоимость по окончании срока аренды

– 380 000 руб.

По договору аренды арендатор обязан выкупить автомашину в конце

срока аренды за 300 000 руб., которая должна быть признана как

гарантированная ликвидационная стоимость.

Оставшиеся

80

000

руб.

ликвидационной стоимостью.

являются

негарантированной