finance

financeSimilar presentations:

")

")

Управление операциями по формированию ресурсной базы коммерческого банка

1.

Тема. Управление операциями поформированию ресурсной базы

коммерческого банка.

1. Понятие ресурсной базы коммерческого банка, ее состав

2. Депозитные источники, их сущность и виды

3. Основы управления депозитными источниками ресурсной базы

коммерческого банка

1

2.

Ресурсная база коммерческого банка• совокупность источников собственных

средств, привлеченных и заемных средств,

используемых кредитными организациями

на условиях возвратности, срочности,

платности, направляемых на осуществление

активных операций с целью получения

дохода и поддержания оптимального

уровня ликвидности

2

3.

Состав ресурсной базы коммерческого банка3

4.

Основные отличия депозитных и недепозитныхисточников

• депозитные источники носят персональный

характер;

• инициатива привлечения недепозитных

средств принадлежит банку, а не клиентам;

• недепозитные ресурсы привлекаются в

больших размерах, относительно

депозитных средств

4

5.

Депозиты– это денежные средства, внесенные

клиентами в банк на определенные счета и

используемые ими в соответствии с режимом

счета и банковским законодательством

5

6.

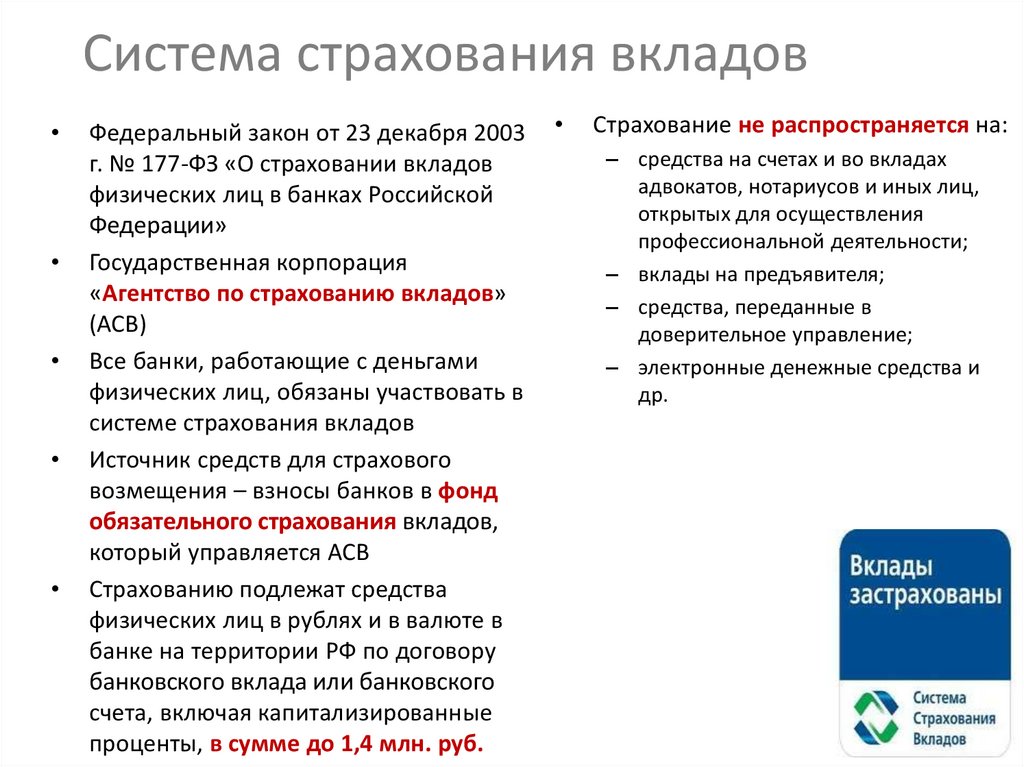

Система страхования вкладовФедеральный закон от 23 декабря 2003

г. № 177-ФЗ «О страховании вкладов

физических лиц в банках Российской

Федерации»

Государственная корпорация

«Агентство по страхованию вкладов»

(АСВ)

Все банки, работающие с деньгами

физических лиц, обязаны участвовать в

системе страхования вкладов

Источник средств для страхового

возмещения – взносы банков в фонд

обязательного страхования вкладов,

который управляется АСВ

Страхованию подлежат средства

физических лиц в рублях и в валюте в

банке на территории РФ по договору

банковского вклада или банковского

счета, включая капитализированные

проценты, в сумме до 1,4 млн. руб.

Страхование не распространяется на:

– средства на счетах и во вкладах

адвокатов, нотариусов и иных лиц,

открытых для осуществления

профессиональной деятельности;

– вклады на предъявителя;

– средства, переданные в

доверительное управление;

– электронные денежные средства и

др.

7.

Процентная ставка: от 0,01 до 8,45% в рубляхСрок вклада: от 91 дня до 1095 дней

Не пополняемый

Без частичного снятия

Валюта: рубль

Минимальная сумма вклада: 10 000 рублей

С 1 июня 2018 года

Сбербанк прекратил

продажу

сберегательных

сертификатов.

7

8.

Процентная ставка:зависит от суммы и срокаСрок вклада: от 7 до 1096 дней

Валюта: рубль

Минимальная сумма вклада: 1 000 000 рублей

ПАО Сбербанк

приостановил

привлечение денежных

средств клиентов в

именные депозитные

сертификаты

8

9.

Процентная ставка:зависит от суммы и срокаСрок вклада: от 14 до 1096 дней

Валюта: рубль, доллар, евро

Минимальная сумма вклада: до 100 млн рублей, до 10 млн

долл./евро

9

10.

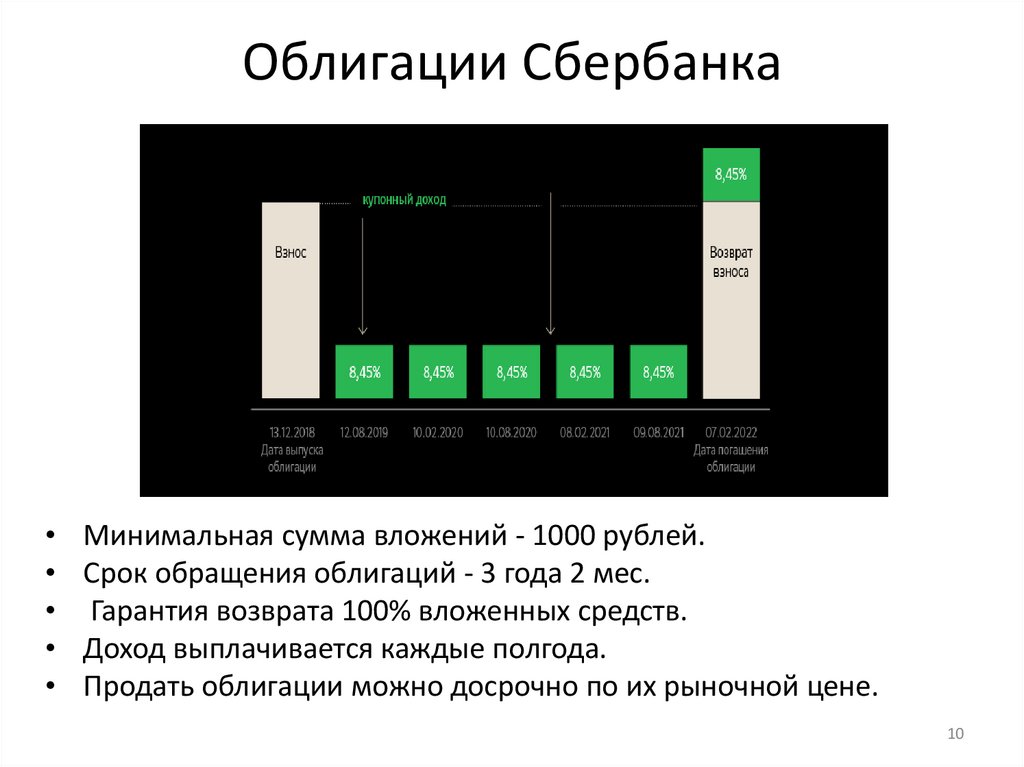

Облигации СбербанкаМинимальная сумма вложений - 1000 рублей.

Срок обращения облигаций - 3 года 2 мес.

Гарантия возврата 100% вложенных средств.

Доход выплачивается каждые полгода.

Продать облигации можно досрочно по их рыночной цене.

10

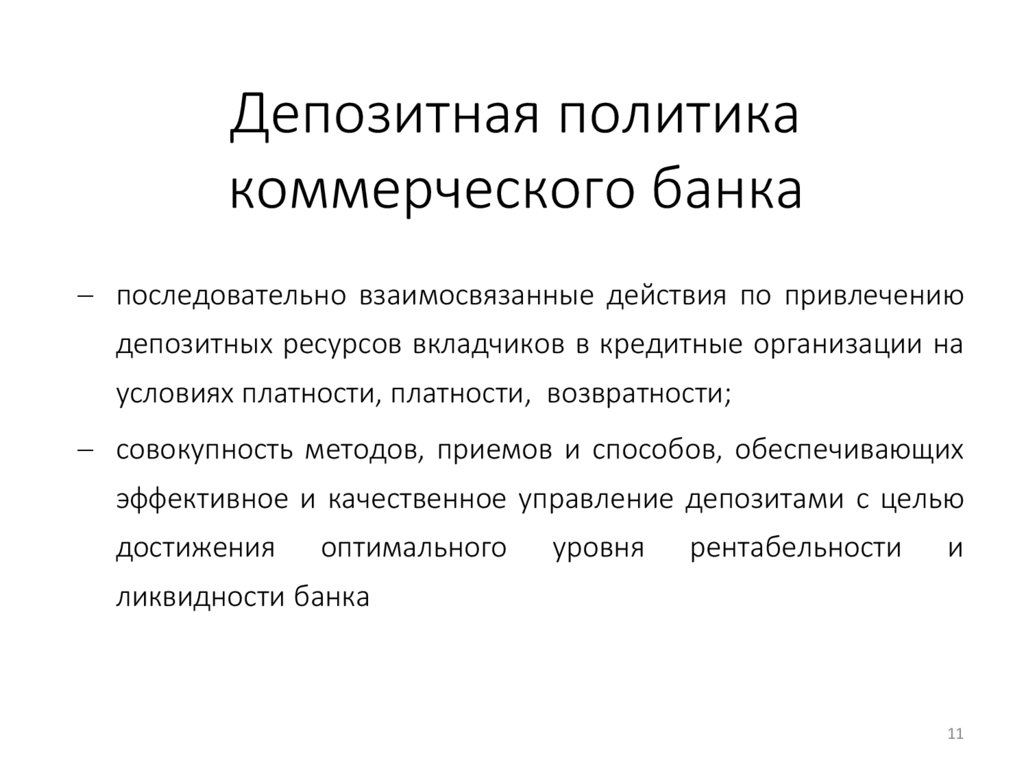

11.

Депозитная политикакоммерческого банка

последовательно взаимосвязанные действия по привлечению

депозитных ресурсов вкладчиков в кредитные организации на

условиях платности, платности, возвратности;

совокупность методов, приемов и способов, обеспечивающих

эффективное и качественное управление депозитами с целью

достижения

оптимального

уровня

рентабельности

и

ликвидности банка

11

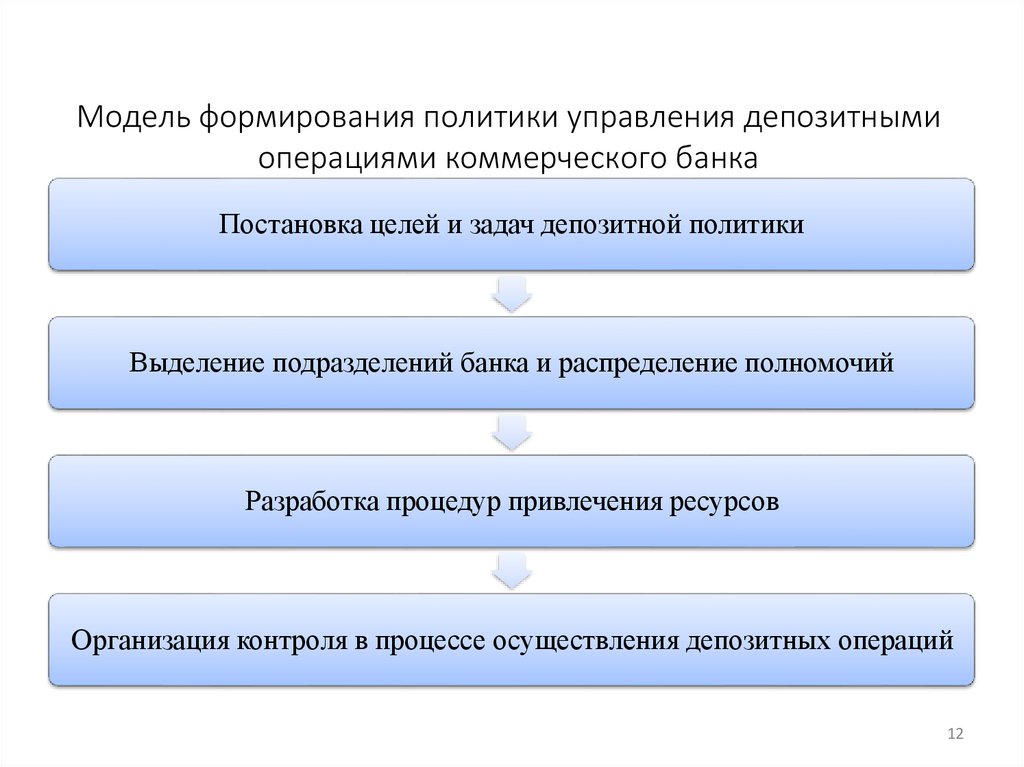

12.

Модель формирования политики управления депозитнымиоперациями коммерческого банка

Постановка целей и задач депозитной политики

Выделение подразделений банка и распределение полномочий

Разработка процедур привлечения ресурсов

Организация контроля в процессе осуществления депозитных операций

12

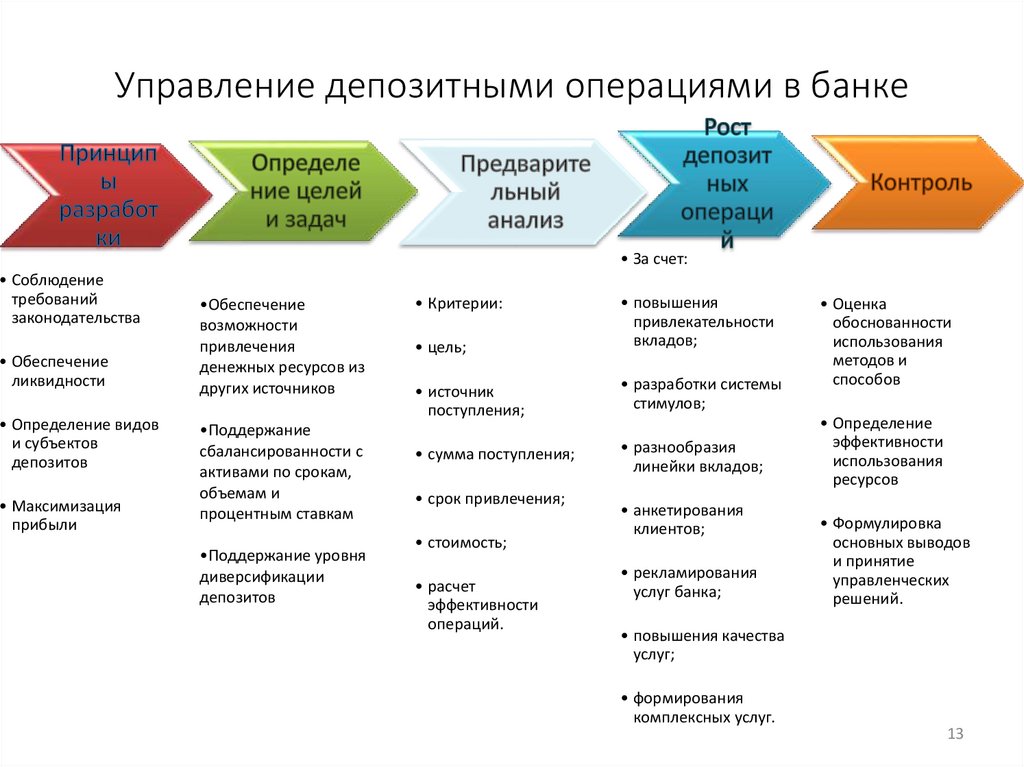

13.

Управление депозитными операциями в банке• За счет:

• Соблюдение

требований

законодательства

• Обеспечение

ликвидности

• Определение видов

и субъектов

депозитов

• Максимизация

прибыли

•Обеспечение

возможности

привлечения

денежных ресурсов из

других источников

•Поддержание

сбалансированности с

активами по срокам,

объемам и

процентным ставкам

•Поддержание уровня

диверсификации

депозитов

• цель;

• повышения

привлекательности

вкладов;

• источник

поступления;

• разработки системы

стимулов;

• сумма поступления;

• разнообразия

линейки вкладов;

• Критерии:

• срок привлечения;

• стоимость;

• расчет

эффективности

операций.

• анкетирования

клиентов;

• рекламирования

услуг банка;

• Оценка

обоснованности

использования

методов и

способов

• Определение

эффективности

использования

ресурсов

• Формулировка

основных выводов

и принятие

управленческих

решений.

• повышения качества

услуг;

• формирования

комплексных услуг.

13