finance

financeSimilar presentations:

Система органов налогового контроля в Российской Федерации и их взаимодействие с другими государственными органами

1.

СИСТЕМА ОРГАНОВНАЛОГОВОГО КОНТРОЛЯ В

РОССИЙСКОЙ ФЕДЕРАЦИИ И

ИХ ВЗАИМОДЕЙСТВИЕ С

Лекция 1

ДРУГИМИ

ГОСУДАРСТВЕННЫМИ

ОРГАНАМИ

2.

ЦЕЛЬ ЛЕКЦИИ:формирование

комплексного

представление о

сущности

налогового контроля

и субъектах его

реализующих

3.

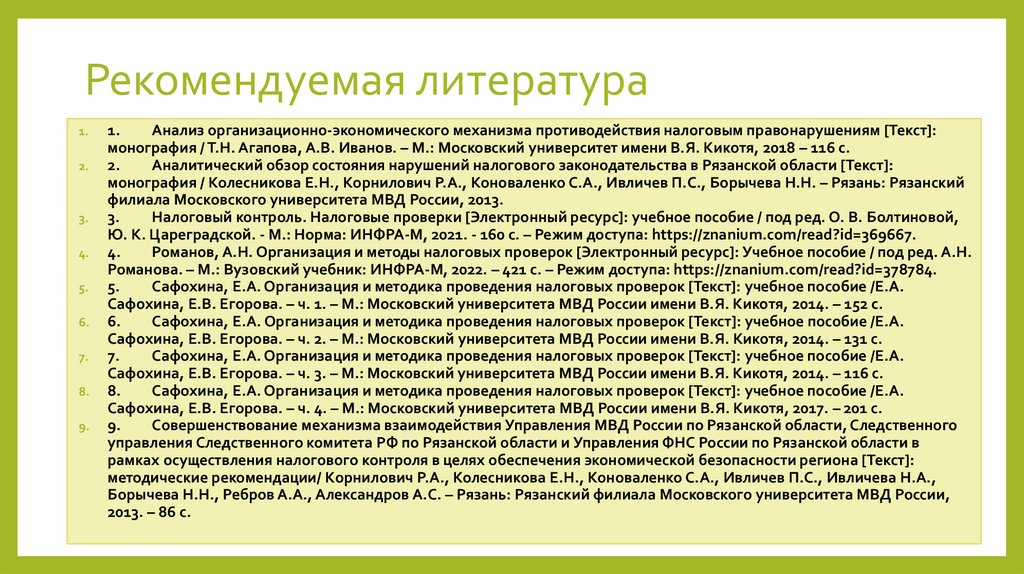

Рекомендуемая литература1.

2.

3.

4.

5.

6.

7.

8.

9.

1.

Анализ организационно-экономического механизма противодействия налоговым правонарушениям [Текст]:

монография / Т.Н. Агапова, А.В. Иванов. – М.: Московский университет имени В.Я. Кикотя, 2018 – 116 с.

2.

Аналитический обзор состояния нарушений налогового законодательства в Рязанской области [Текст]:

монография / Колесникова Е.Н., Корнилович Р.А., Коноваленко С.А., Ивличев П.С., Борычева Н.Н. – Рязань: Рязанский

филиала Московского университета МВД России, 2013.

3.

Налоговый контроль. Налоговые проверки [Электронный ресурс]: учебное пособие / под ред. О. В. Болтиновой,

Ю. К. Цареградской. - М.: Норма: ИНФРА-М, 2021. - 160 с. – Режим доступа: https://znanium.com/read?id=369667.

4.

Романов, А.Н. Организация и методы налоговых проверок [Электронный ресурс]: Учебное пособие / под ред. А.Н.

Романова. – М.: Вузовский учебник: ИНФРА-М, 2022. – 421 с. – Режим доступа: https://znanium.com/read?id=378784.

5.

Сафохина, Е.А. Организация и методика проведения налоговых проверок [Текст]: учебное пособие /Е.А.

Сафохина, Е.В. Егорова. – ч. 1. – М.: Московский университета МВД России имени В.Я. Кикотя, 2014. – 152 с.

6.

Сафохина, Е.А. Организация и методика проведения налоговых проверок [Текст]: учебное пособие /Е.А.

Сафохина, Е.В. Егорова. – ч. 2. – М.: Московский университета МВД России имени В.Я. Кикотя, 2014. – 131 с.

7.

Сафохина, Е.А. Организация и методика проведения налоговых проверок [Текст]: учебное пособие /Е.А.

Сафохина, Е.В. Егорова. – ч. 3. – М.: Московский университета МВД России имени В.Я. Кикотя, 2014. – 116 с.

8.

Сафохина, Е.А. Организация и методика проведения налоговых проверок [Текст]: учебное пособие /Е.А.

Сафохина, Е.В. Егорова. – ч. 4. – М.: Московский университета МВД России имени В.Я. Кикотя, 2017. – 201 с.

9.

Совершенствование механизма взаимодействия Управления МВД России по Рязанской области, Следственного

управления Следственного комитета РФ по Рязанской области и Управления ФНС России по Рязанской области в

рамках осуществления налогового контроля в целях обеспечения экономической безопасности региона [Текст]:

методические рекомендации/ Корнилович Р.А., Колесникова Е.Н., Коноваленко С.А., Ивличев П.С., Ивличева Н.А.,

Борычева Н.Н., Ребров А.А., Александров А.С. – Рязань: Рязанский филиала Московского университета МВД России,

2013. – 86 с.

4.

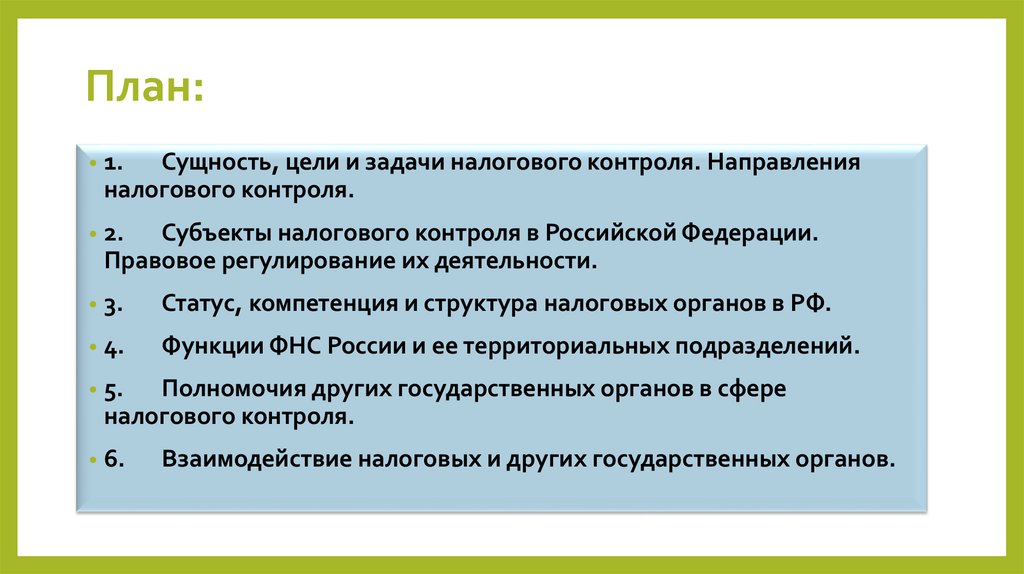

План:• 1.

Сущность, цели и задачи налогового контроля. Направления

налогового контроля.

• 2.

Субъекты налогового контроля в Российской Федерации.

Правовое регулирование их деятельности.

• 3.

Статус, компетенция и структура налоговых органов в РФ.

• 4.

Функции ФНС России и ее территориальных подразделений.

• 5.

Полномочия других государственных органов в сфере

налогового контроля.

• 6.

Взаимодействие налоговых и других государственных органов.

5.

ВОПРОС 1.Сущность, цели и задачи

налогового контроля.

Направления налогового

контроля

6.

Соотношение налогового контроля ифинансового контроля

Налоговый

контроль

Финансовый

контроль

7.

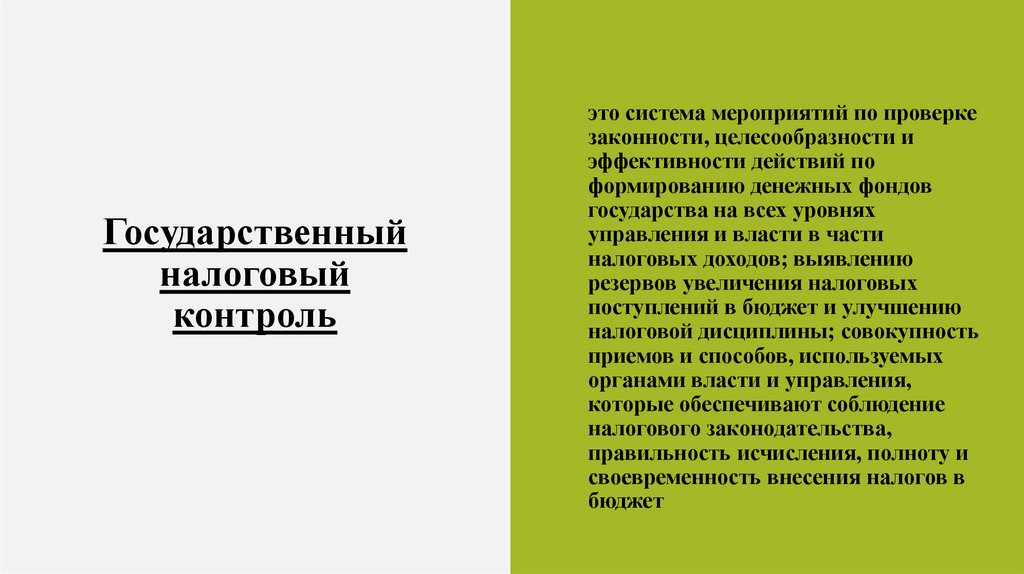

• это система мероприятий по проверкеГосударственный

налоговый

контроль

законности, целесообразности и

эффективности действий по

формированию денежных фондов

государства на всех уровнях

управления и власти в части

налоговых доходов; выявлению

резервов увеличения налоговых

поступлений в бюджет и улучшению

налоговой дисциплины; совокупность

приемов и способов, используемых

органами власти и управления,

которые обеспечивают соблюдение

налогового законодательства,

правильность исчисления, полноту и

своевременность внесения налогов в

бюджет

8.

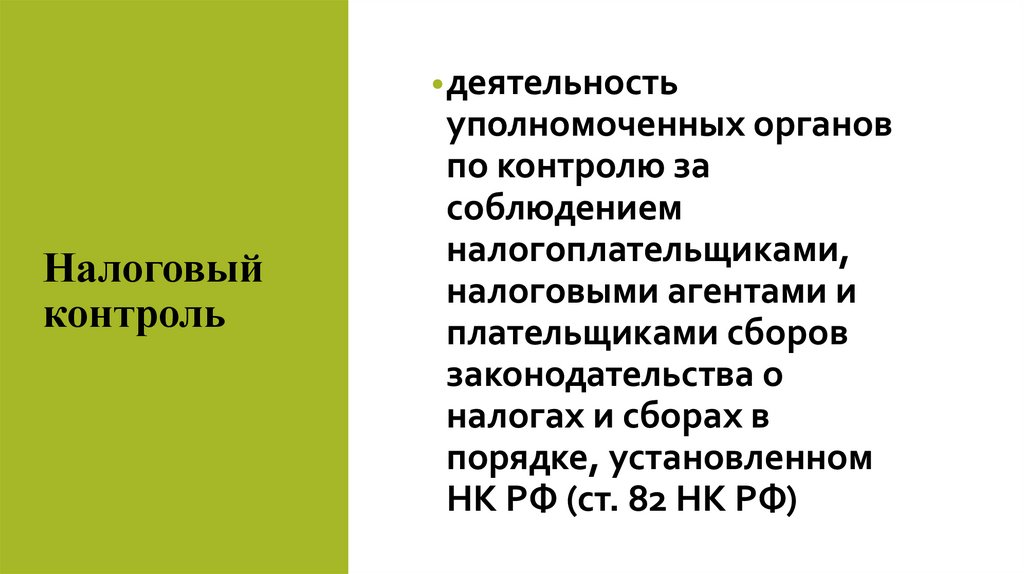

• деятельностьНалоговый

контроль

уполномоченных органов

по контролю за

соблюдением

налогоплательщиками,

налоговыми агентами и

плательщиками сборов

законодательства о

налогах и сборах в

порядке, установленном

НК РФ (ст. 82 НК РФ)

9.

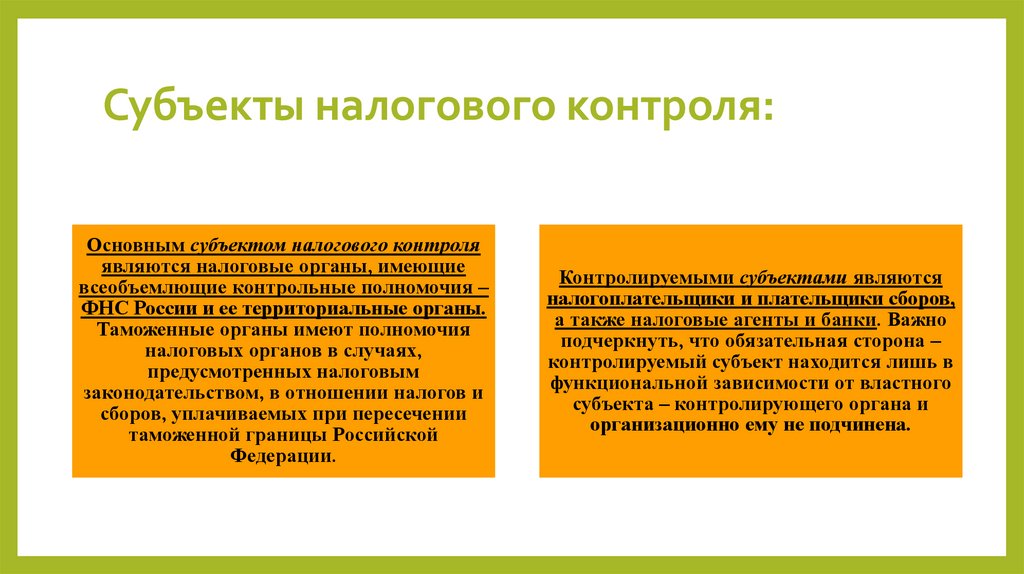

Субъекты налогового контроля:Основным субъектом налогового контроля

являются налоговые органы, имеющие

всеобъемлющие контрольные полномочия –

ФНС России и ее территориальные органы.

Таможенные органы имеют полномочия

налоговых органов в случаях,

предусмотренных налоговым

законодательством, в отношении налогов и

сборов, уплачиваемых при пересечении

таможенной границы Российской

Федерации.

Контролируемыми субъектами являются

налогоплательщики и плательщики сборов,

а также налоговые агенты и банки. Важно

подчеркнуть, что обязательная сторона –

контролируемый субъект находится лишь в

функциональной зависимости от властного

субъекта – контролирующего органа и

организационно ему не подчинена.

10.

Предмет налогового контроля:• действия (бездействие) налогоплательщиков,

налоговых агентов, плательщиков сборов и иных

лиц по уплате (удержанию) налогов и сборов и

исполнению иных обязанностей, предусмотренных

налоговым законодательством, которые

оцениваются с точки зрения их законности,

достоверности и своевременности.

11.

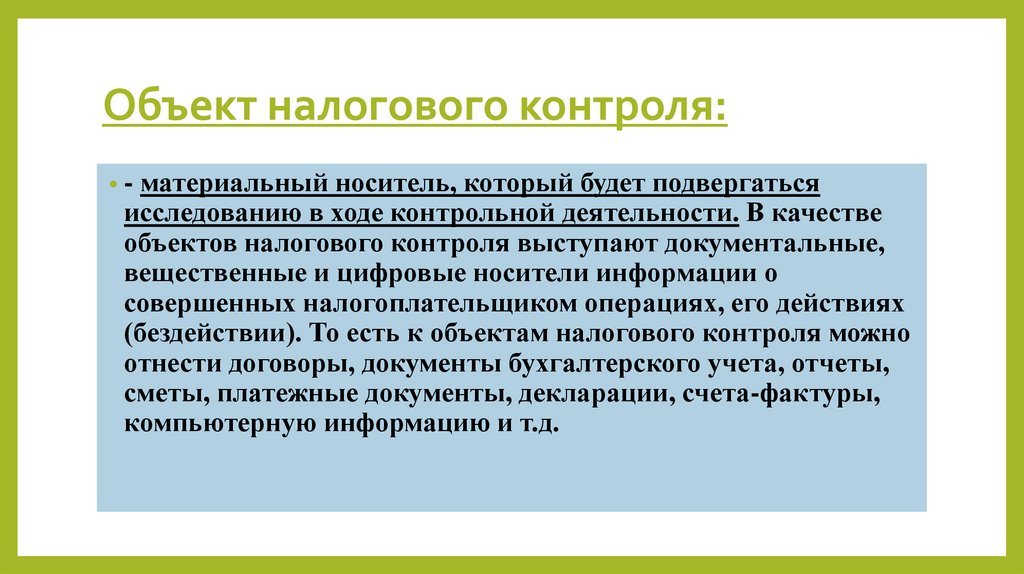

Объект налогового контроля:• - материальный носитель, который будет подвергаться

исследованию в ходе контрольной деятельности. В качестве

объектов налогового контроля выступают документальные,

вещественные и цифровые носители информации о

совершенных налогоплательщиком операциях, его действиях

(бездействии). То есть к объектам налогового контроля можно

отнести договоры, документы бухгалтерского учета, отчеты,

сметы, платежные документы, декларации, счета-фактуры,

компьютерную информацию и т.д.

12.

Задачи налогового контроляобеспечение правильности

исчисления, своевременного и

полного внесения налогов и

сборов в бюджет

предупреждение нарушений

законодательства о налогах и

сборах

обеспечение

неотвратимости

наказания нарушителей

законодательства о налогах и

сборах

возмещение ущерба,

причиненного государству в

результате нарушения

законодательства о налогах и

сборах

13.

Этапы налогового контроля:регистрация и учет налогоплательщиков

прием налоговой отчетности

проведение камеральных проверок

начисление платежей к уплате

контроль своевременности уплаты начисленных сумм

проведение выездных проверок

контроль реализации материалов проверок и уплаты начисленных пени и штрафов

14.

Направления налогового контроля :контроль правильности исчисления, полноты уплаты налогов и сборов;

контроль законности применения налоговых льгот;

контроль правомерности возмещения косвенных налогов из бюджета;

контроль соблюдения специальных налоговых режимов;

контроль постановки на налоговый учет и исполнения связанных с этим обязанностей;

контроль правильности ведения бухгалтерского (налогового) учета, своевременности представления

налоговых деклараций и достоверности содержащихся в них сведений;

контроль своевременности уплаты налогов;

контроль исполнения налоговыми агентами обязанностей по исчислению, удержанию и перечислению

налогов в соответствующий бюджет;

проверка соблюдения банками обязанностей, предусмотренных налоговым законодательством;

контроль полноты учета денежной выручки;

проверка правильности применения контрольно-кассовой техники (ККТ);

предупреждение и пресечение нарушений налогового законодательства;

выявление проблемных категорий налогоплательщиков;

выявление резервов увеличения налоговых поступлений;

анализ финансово-хозяйственной деятельности налогоплательщика;

контроль крупнейших налогоплательщиков и др.

15.

ВОПРОС 2.Субъекты налогового

контроля в Российской

Федерации. Правовое

регулирование их

деятельности

16.

Субъекты налогового контроля• – специализированные государственные органы, которым

в соответствии с законодательством о налогах и сборах

предоставлены полномочия в сфере налогового контроля

в отношении организаций и физических лиц (налоговые и

таможенные органы). Субъекты налогового контроля

реализуют свои полномочия в отношении плательщиков

налогов, сборов, подлежащих внесению в бюджетную

систему .

17.

История налоговых органов России:В 1990 г. в РФ была образована Главная государственная налоговая инспекция в составе Минфина

СССР, а в 1991 г. – Государственная налоговая служба (ГНС) - не зависимый от Минфина орган

исполнительной власти федерального уровня. В 1998г. ГНС была преобразована в Министерство по

налогам и сборам РФ (МНС России).

Согласно Указу президента от 9 марта 2004 г. № 314 МНС России преобразовано в Федеральную

налоговую службу (ФНС России). Федеральным законом от 29 июня 2004 г. № 58-ФЗ внесены изменения в

ряд законодательных актов, в том числе – Закон РФ от 21 марта 1991 г. № 943-1 «О налоговых органах

Российской Федерации» и НК РФ.

18.

• В настоящее время налоговый контрольосуществляют федеральный орган

исполнительной власти, уполномоченный в

области налогов и сборов – ФНС России, и ее

территориальные органы, а также Федеральная

таможенная служба (ФТС России).

19.

• Отдельными федеральными законами и принятыми в соответствии сними нормативными правовыми актами налоговые органы были

наделены полномочиями, не относящимися к налоговому контролю.

Так, Указом № 314 ФНС России переданы функции по представлению

интересов Российской Федерации перед кредиторами в процедурах

банкротства. Статьей 79 Закона № 58-ФЗ ФНС признана

правопреемником Федеральной службы России по финансовому

оздоровлению и банкротству по всем правоотношениям, связанным с

выполнением функций по представлению интересов Российской

Федерации в процедурах банкротства. Эти полномочия ФНС РФ также

были закреплены Постановлением правительства Российской

Федерации № 506.

20.

• Таможенные органы обладают контрольнымиполномочиями в сфере налогообложения в

случаях, предусмотренных ст. 34 НК РФ, и только

в отношении конкретных налогов, уплаченных

при пересечении таможенной границы РФ.

21.

ВОПРОС 3.Статус, компетенция и

структура налоговых

органов в РФ

22.

• В систему налоговых органов входят федеральный органисполнительной власти, уполномоченный в области

налогов и сборов (ФНС России), и его территориальные

органы

23.

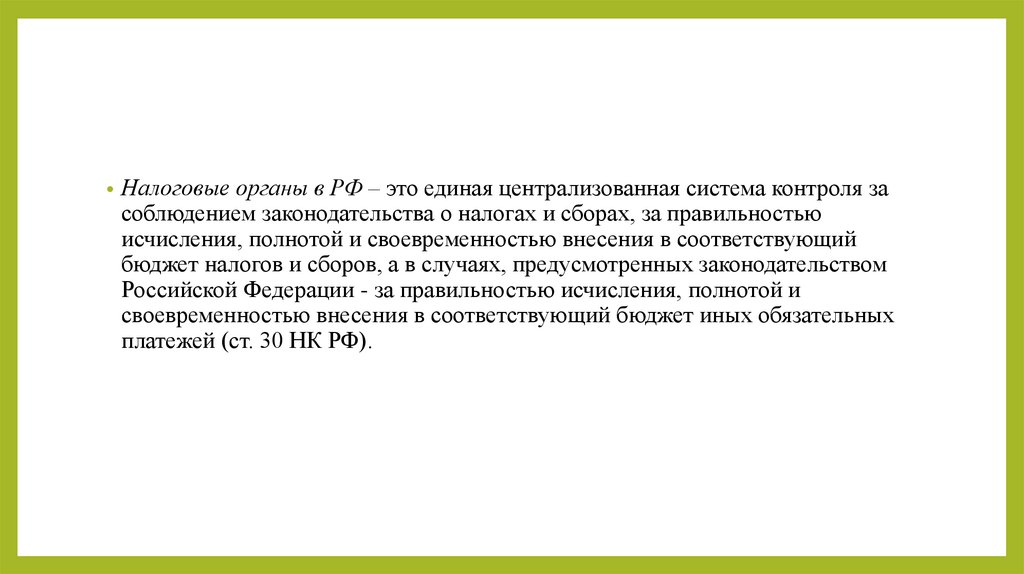

• Налоговые органы в РФ – это единая централизованная система контроля засоблюдением законодательства о налогах и сборах, за правильностью

исчисления, полнотой и своевременностью внесения в соответствующий

бюджет налогов и сборов, а в случаях, предусмотренных законодательством

Российской Федерации - за правильностью исчисления, полнотой и

своевременностью внесения в соответствующий бюджет иных обязательных

платежей (ст. 30 НК РФ).

24.

Основные задачи:контроль и надзор за соблюдением законодательства о налогах и сборах, правильностью

исчисления, полнотой и своевременностью уплаты налогов и сборов, иных обязательных

платежей;

осуществление валютного контроля в соответствии с законодательством о валютном

регулировании и валютном контроле в пределах компетенции налоговых органов (налоговые

органы – агенты валютного контроля);

осуществление государственной регистрации юридических лиц физических лиц в качестве

индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, контроль в пределах

своей компетенции контроль соблюдения законодательства в области государственной

регистрации налогоплательщиков;

контроль полноты учета выручки денежных средств у организаций и индивидуальных

предпринимателей;

контроль проведения лотерей;

обеспечение интересов государства в делах о банкротстве.

25.

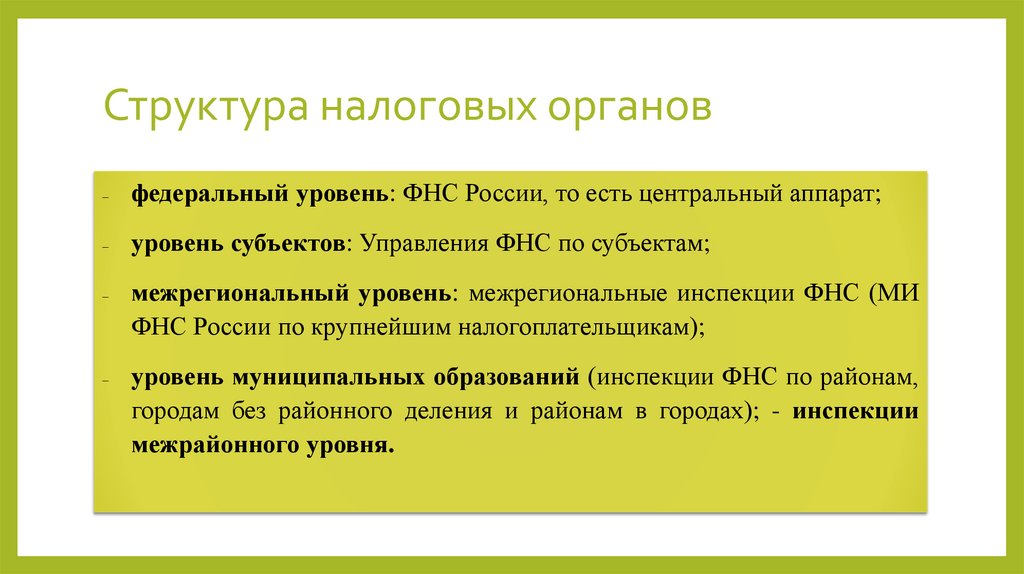

Структура налоговых органовфедеральный уровень: ФНС России, то есть центральный аппарат;

уровень субъектов: Управления ФНС по субъектам;

межрегиональный уровень: межрегиональные инспекции ФНС (МИ

ФНС России по крупнейшим налогоплательщикам);

уровень муниципальных образований (инспекции ФНС по районам,

городам без районного деления и районам в городах); - инспекции

межрайонного уровня.

26.

ВОПРОС 4.Функции ФНС России и ее

территориальных

подразделений

27.

ФНС России–

осуществляет проверку деятельности

юридических, физических лиц в

установленной сфере.

28.

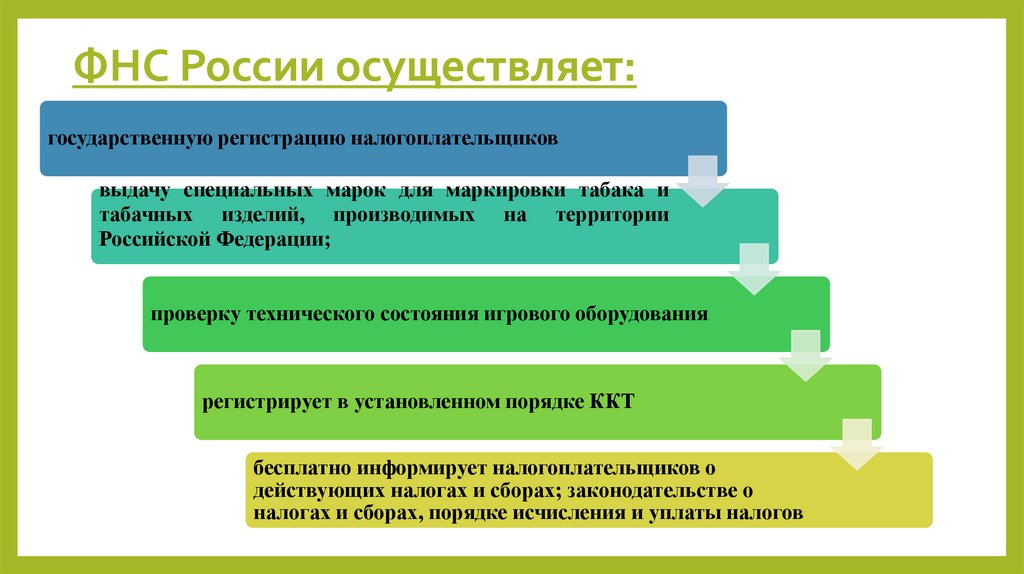

ФНС России осуществляет:государственную регистрацию налогоплательщиков

выдачу специальных марок для маркировки табака и

табачных изделий, производимых на территории

Российской Федерации;

проверку технического состояния игрового оборудования

регистрирует в установленном порядке ККТ

бесплатно информирует налогоплательщиков о

действующих налогах и сборах; законодательстве о

налогах и сборах, порядке исчисления и уплаты налогов

29.

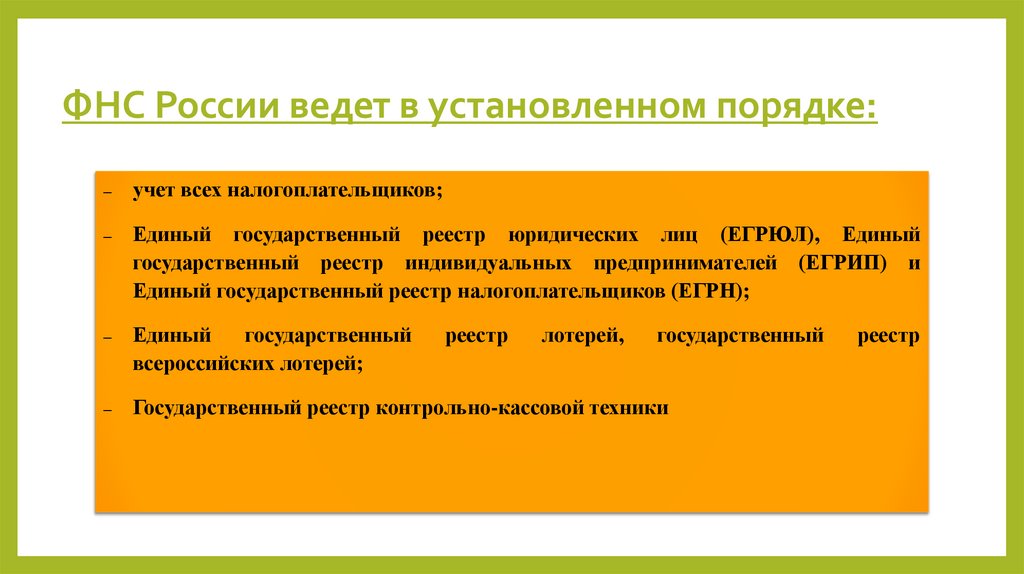

ФНС России ведет в установленном порядке:–

учет всех налогоплательщиков;

–

Единый государственный реестр юридических лиц (ЕГРЮЛ), Единый

государственный реестр индивидуальных предпринимателей (ЕГРИП) и

Единый государственный реестр налогоплательщиков (ЕГРН);

–

Единый

государственный

всероссийских лотерей;

–

Государственный реестр контрольно-кассовой техники

реестр

лотерей,

государственный

реестр

30.

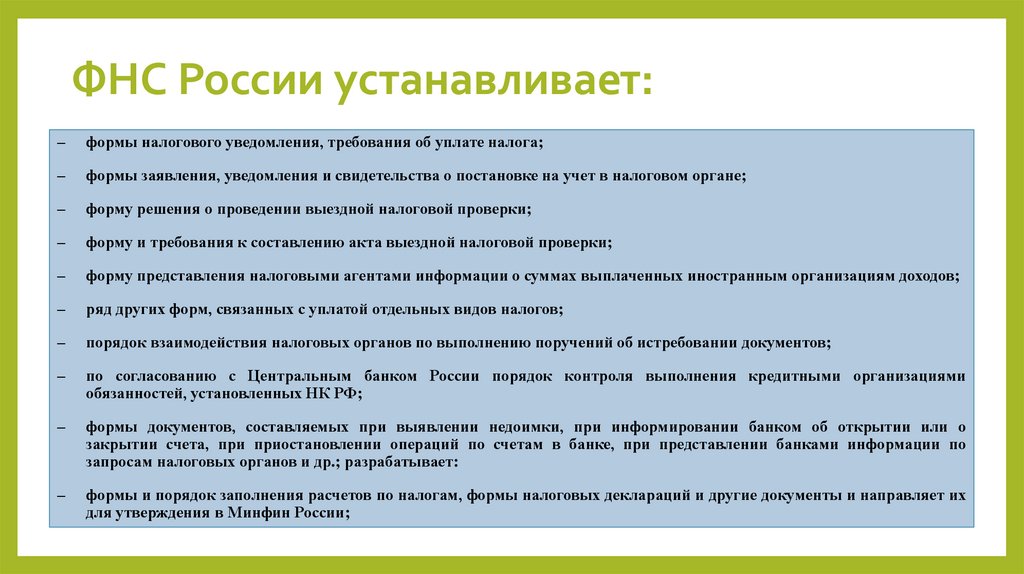

ФНС России устанавливает:–

формы налогового уведомления, требования об уплате налога;

–

формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе;

–

форму решения о проведении выездной налоговой проверки;

–

форму и требования к составлению акта выездной налоговой проверки;

–

форму представления налоговыми агентами информации о суммах выплаченных иностранным организациям доходов;

–

ряд других форм, связанных с уплатой отдельных видов налогов;

–

порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов;

–

по согласованию с Центральным банком России порядок контроля выполнения кредитными организациями

обязанностей, установленных НК РФ;

–

формы документов, составляемых при выявлении недоимки, при информировании банком об открытии или о

закрытии счета, при приостановлении операций по счетам в банке, при представлении банками информации по

запросам налоговых органов и др.; разрабатывает:

–

формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и другие документы и направляет их

для утверждения в Минфин России;

31.

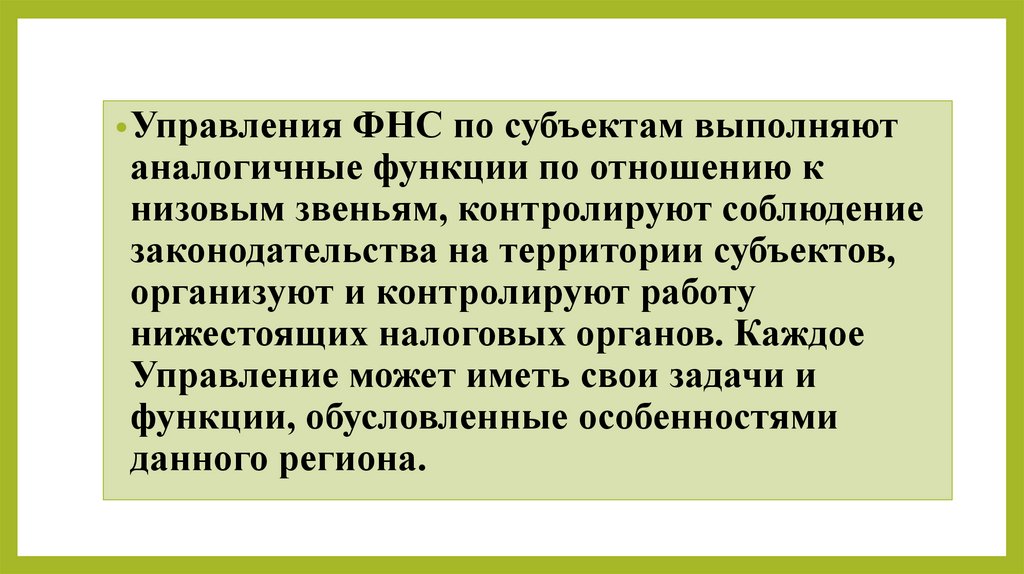

• Управления ФНС по субъектам выполняютаналогичные функции по отношению к

низовым звеньям, контролируют соблюдение

законодательства на территории субъектов,

организуют и контролируют работу

нижестоящих налоговых органов. Каждое

Управление может иметь свои задачи и

функции, обусловленные особенностями

данного региона.

32.

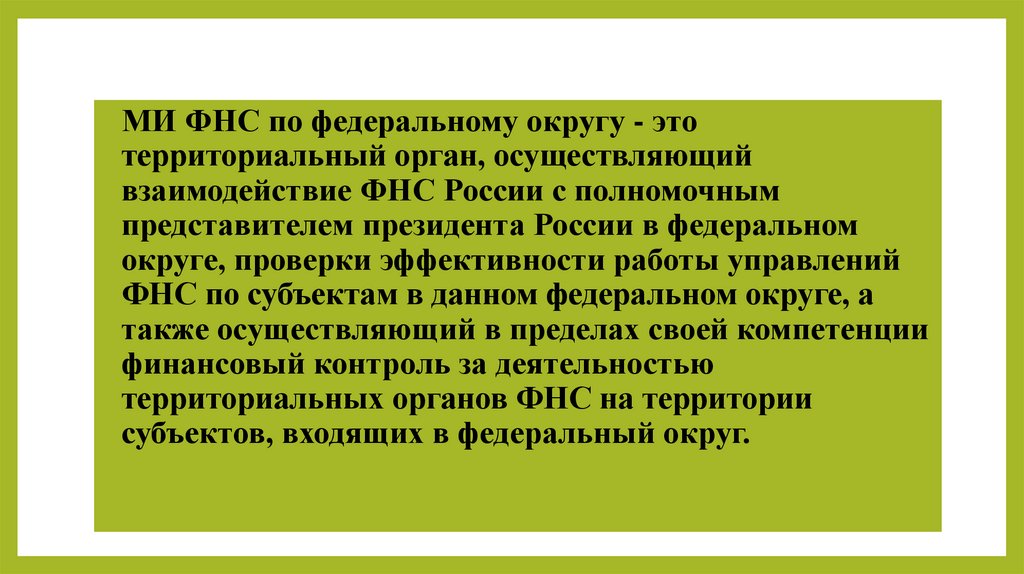

• МИ ФНС по федеральному округу - этотерриториальный орган, осуществляющий

взаимодействие ФНС России с полномочным

представителем президента России в федеральном

округе, проверки эффективности работы управлений

ФНС по субъектам в данном федеральном округе, а

также осуществляющий в пределах своей компетенции

финансовый контроль за деятельностью

территориальных органов ФНС на территории

субъектов, входящих в федеральный округ.

33.

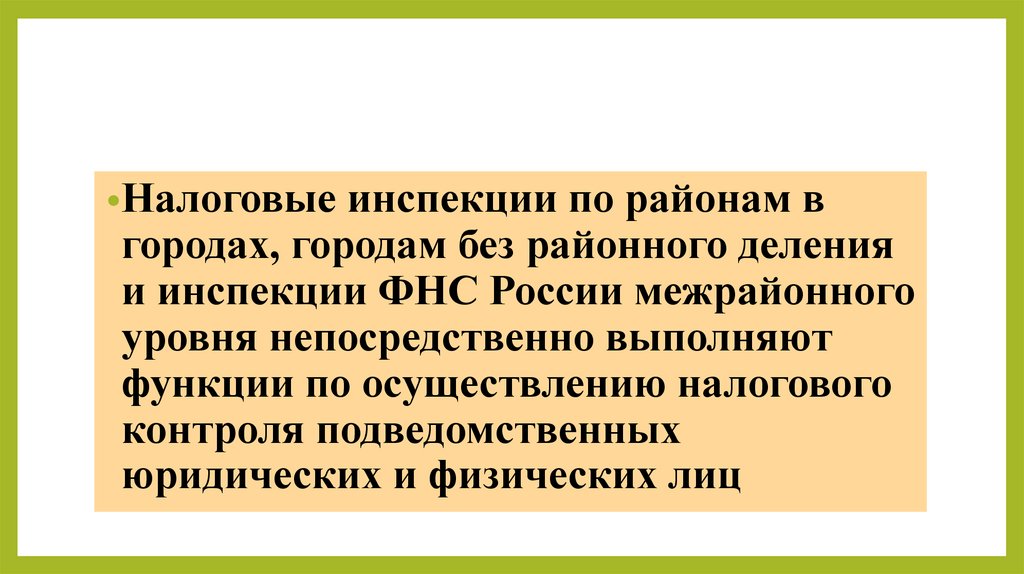

•Налоговые инспекции по районам вгородах, городам без районного деления

и инспекции ФНС России межрайонного

уровня непосредственно выполняют

функции по осуществлению налогового

контроля подведомственных

юридических и физических лиц

34.

Иные налоговые органы:МИ ФНС России по

крупнейшим

налогоплательщикам

МИ ФНС России по

централизованной

обработке данных

МИ ФНС России по

ценообразованию для

целей

налогообложения

МИ ФНС России по

камеральному

контролю

35.

ВОПРОС 5.Полномочия других

государственных органов в

сфере налогового контроля

36.

Министерство финансов России:Осуществляет функции

по выработке

государственной

политики и

нормативному

правовому

регулированию в сфере

бюджетной,

налоговой, страховой,

валютной, банковской

деятельности.

Возложена разработка

проектов федеральных

законов и актов

Президента и

правительства по

вопросам налоговой

политики; политики в

сфере таможенных

платежей в части

исчисления и порядка

их уплаты;

определения

таможенной стоимости

товаров и

транспортных средств;

избежания двойного

налогообложения

доходов и имущества, а

также по другим

налоговым вопросам.

Разрабатывает и

утверждает формы

налоговых

деклараций, расчетов

по налогам,

требований об уплате

таможенных платежей,

методические

рекомендации и другие

нормативные правовые

акты по вопросам

применения

законодательства о

налогах и сборах.

Осуществляет

распределение

доходов от

федеральных налогов

и сборов между

уровнями бюджетной

системы.

37.

Министерство внутренних дел России:По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми

органами в проводимых налоговыми органами выездных налоговых проверках.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к

полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный

срок со дня выявления указанных обстоятельств направить материалы в

соответствующий налоговый орган (ст. 36 НК РФ).

Федеральным законом от 7 февраля 2011 г. № 3-ФЗ «О полиции» определены

аналогичные права и обязанности – пп.34 п.1 ст. 12 и пп.28 п.1 ст. 13 Закона.

38.

ВОПРОС 6.Взаимодействие налоговых

и других государственных

органов

39.

• Налоговые, таможенные органы, органывнутренних дел и другие государственные органы

в порядке, определяемом по соглашению между

ними, информируют друг друга об имеющихся у

них материалах о налоговых правонарушениях и

налоговых преступлениях, принятых мерах по их

пресечению, проводимых ими налоговых

проверках, а также осуществляют обмен другой

необходимой информацией.

40.

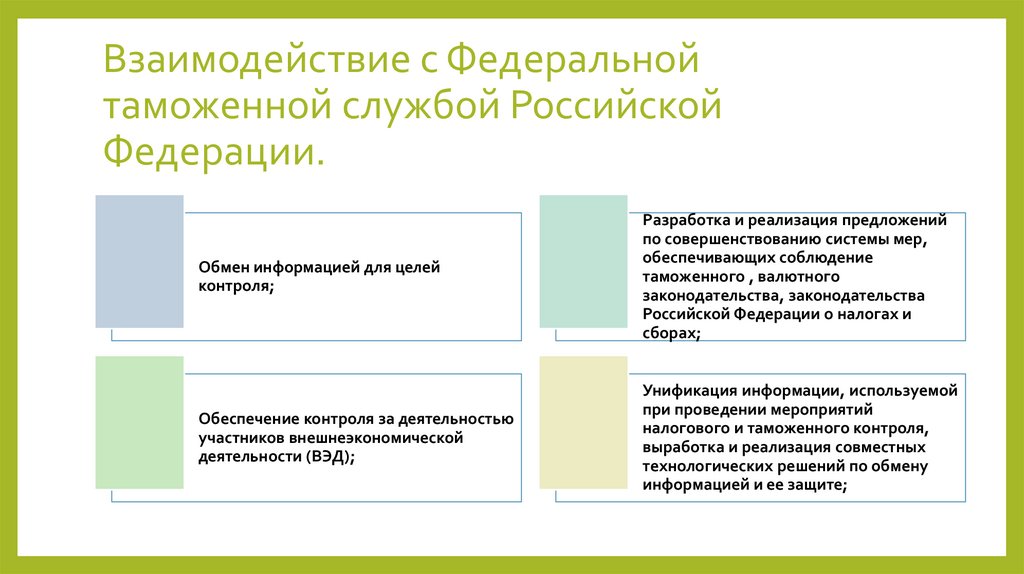

Взаимодействие с Федеральнойтаможенной службой Российской

Федерации.

Обмен информацией для целей

контроля;

Разработка и реализация предложений

по совершенствованию системы мер,

обеспечивающих соблюдение

таможенного , валютного

законодательства, законодательства

Российской Федерации о налогах и

сборах;

Обеспечение контроля за деятельностью

участников внешнеэкономической

деятельности (ВЭД);

Унификация информации, используемой

при проведении мероприятий

налогового и таможенного контроля,

выработка и реализация совместных

технологических решений по обмену

информацией и ее защите;

41.

Взаимодействие с органами внутренних делпланирование и проведение, как совместно, так и самостоятельно по запросам одной из Сторон,

мероприятий, направленных на обеспечение полноты поступления налогов и сборов в бюджетную

систему Российской Федерации и предотвращение нарушений законодательства Российской

Федерации;

взаимный информационный обмен сведениями, в том числе в электронном виде, представляющими

интерес для Сторон и непосредственно связанными с выполнением задач и функций, возложенных

на них законодательными и иными нормативными правовыми актами Российской Федерации;

совместные экспертизы и консультации по вопросам разработки нормативных правовых актов;

обмен опытом в целях повышении квалификации кадров, в том числе путем проведения совместных

семинаров (конференций) и стажировок;

проведение совместных исследований проблем, связанных с выявлением, предупреждением и

пресечением налоговых правонарушений, и преступлений в сфере экономической деятельности.

42.

Взаимодействие со Счетной палатой:направление Счетной палатой РФ в ФНС России материалов о нарушениях

законодательства Российской Федерации о налогах и сборах, выявленных в

результате проведения контрольных мероприятий;

взаимное оказание правовой и экспертной помощи;

обмен статистической и иной информацией;

предоставление должностным лицам Счетной палаты РФ сведений,

составляющих налоговую тайну, в порядке, установленном ст. 102 НК РФ.