finance

financeSimilar presentations:

Зарплата. Средний заработок

1.

Зарплата. Средний заработок1

2.

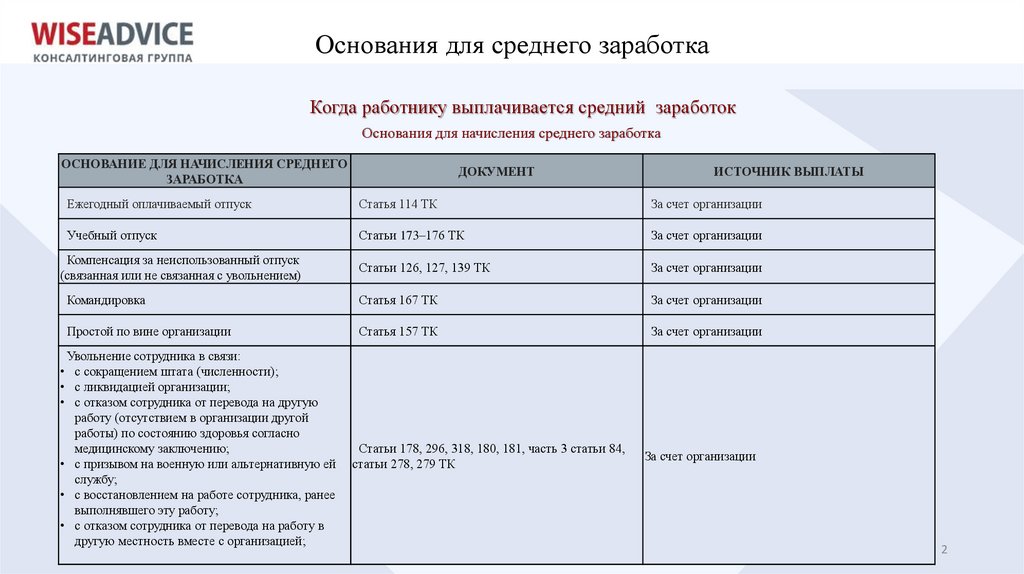

Основания для среднего заработкаКогда работнику выплачивается средний заработок

Основания для начисления среднего заработка

ОСНОВАНИЕ ДЛЯ НАЧИСЛЕНИЯ СРЕДНЕГО

ЗАРАБОТКА

ДОКУМЕНТ

ИСТОЧНИК ВЫПЛАТЫ

Ежегодный оплачиваемый отпуск

Статья 114 ТК

За счет организации

Учебный отпуск

Статьи 173–176 ТК

За счет организации

Компенсация за неиспользованный отпуск

(связанная или не связанная с увольнением)

Статьи 126, 127, 139 ТК

За счет организации

Командировка

Статья 167 ТК

За счет организации

Простой по вине организации

Статья 157 ТК

За счет организации

Статьи 178, 296, 318, 180, 181, часть 3 статьи 84,

статьи 278, 279 ТК

За счет организации

Увольнение сотрудника в связи:

• с сокращением штата (численности);

• с ликвидацией организации;

• с отказом сотрудника от перевода на другую

работу (отсутствием в организации другой

работы) по состоянию здоровья согласно

медицинскому заключению;

• с призывом на военную или альтернативную ей

службу;

• с восстановлением на работе сотрудника, ранее

выполнявшего эту работу;

• с отказом сотрудника от перевода на работу в

другую местность вместе с организацией;

2

3.

Основания для среднего заработкаОСНОВАНИЕ ДЛЯ НАЧИСЛЕНИЯ

СРЕДНЕГО ЗАРАБОТКА

• с наступлением полной

ДОКУМЕНТ

нетрудоспособности сотрудника

согласно медицинскому заключению;

с отказом сотрудника от работы после

изменения условий трудового договора;

со сменой собственника (только для

руководителей, их заместителей и

главных бухгалтеров);

с нарушением установленных трудовым Статьи 178, 296, 318, 180, 181, часть 3 статьи 84, статьи 278,

законодательством правил заключения 279 ТК

трудового договора не по вине

сотрудника;

с принятием уполномоченным органом

организации либо ее собственником

решения о прекращении трудового

договора с руководителем организации

при отсутствии виновных действий

(бездействия)

Прохождение беременными женщинами

Статья 254 ТК

обязательного диспансерного обследования

в медицинских учреждениях

Сдача крови и ее компонентов

Статья 186 ТК

(донорство)

Обучение на курсах повышения

Статья 187 ТК

квалификации с отрывом от работы

ИСТОЧНИК ВЫПЛАТЫ

За счет организации

За счет организации

За счет организации

За счет организации

3

4.

Основания для среднего заработкаОСНОВАНИЕ ДЛЯ НАЧИСЛЕНИЯ

СРЕДНЕГО ЗАРАБОТКА

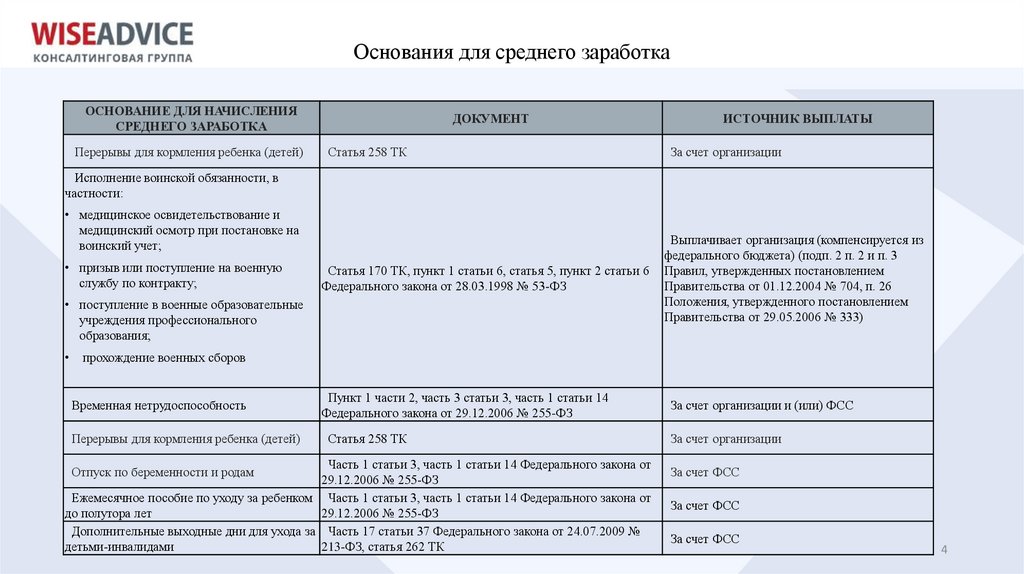

Перерывы для кормления ребенка (детей)

ДОКУМЕНТ

ИСТОЧНИК ВЫПЛАТЫ

Статья 258 ТК

За счет организации

Статья 170 ТК, пункт 1 статьи 6, статья 5, пункт 2 статьи 6

Федерального закона от 28.03.1998 № 53-ФЗ

Выплачивает организация (компенсируется из

федерального бюджета) (подп. 2 п. 2 и п. 3

Правил, утвержденных постановлением

Правительства от 01.12.2004 № 704, п. 26

Положения, утвержденного постановлением

Правительства от 29.05.2006 № 333)

Временная нетрудоспособность

Пункт 1 части 2, часть 3 статьи 3, часть 1 статьи 14

Федерального закона от 29.12.2006 № 255-ФЗ

За счет организации и (или) ФСС

Перерывы для кормления ребенка (детей)

Статья 258 ТК

За счет организации

Исполнение воинской обязанности, в

частности:

• медицинское освидетельствование и

медицинский осмотр при постановке на

воинский учет;

• призыв или поступление на военную

службу по контракту;

• поступление в военные образовательные

учреждения профессионального

образования;

прохождение военных сборов

Часть 1 статьи 3, часть 1 статьи 14 Федерального закона от

29.12.2006 № 255-ФЗ

Ежемесячное пособие по уходу за ребенком Часть 1 статьи 3, часть 1 статьи 14 Федерального закона от

до полутора лет

29.12.2006 № 255-ФЗ

Дополнительные выходные дни для ухода за Часть 17 статьи 37 Федерального закона от 24.07.2009 №

детьми-инвалидами

213-ФЗ, статья 262 ТК

Отпуск по беременности и родам

За счет ФСС

За счет ФСС

За счет ФСС

4

5.

Алгоритм расчета среднего заработкаКак рассчитывается средний заработок

Чтобы рассчитать средний заработок, нужно пройти следующие шаги:

продолжительность расчетного периода;

заработок сотрудника за расчетный период;

среднедневной (часовой) заработок;

итоговую сумму среднего заработка.

5

6.

Алгоритм расчета среднего заработкаВнимание

Неправильный подсчет среднего заработка приведет к ошибочному занижению или завышению выплат

сотрудникам в период сохранения за ними среднего заработка. Поэтому при обнаружении ошибок средний

заработок нужно пересчитать .

6

7.

Алгоритм расчета среднего заработкаРасчетный период

Длительность расчетного периода составляет 12 календарных месяцев, предшествующих периоду сохранения за

сотрудником среднего заработка (ч. 3 ст. 139 ТК).

7

8.

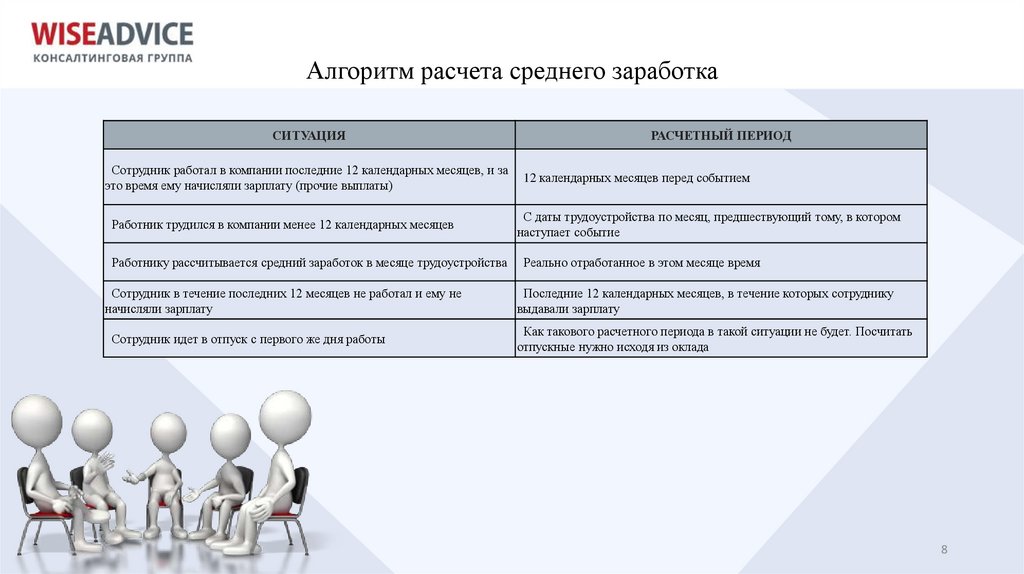

Алгоритм расчета среднего заработкаСИТУАЦИЯ

РАСЧЕТНЫЙ ПЕРИОД

Сотрудник работал в компании последние 12 календарных месяцев, и за

это время ему начисляли зарплату (прочие выплаты)

12 календарных месяцев перед событием

Работник трудился в компании менее 12 календарных месяцев

С даты трудоустройства по месяц, предшествующий тому, в котором

наступает событие

Работнику рассчитывается средний заработок в месяце трудоустройства

Реально отработанное в этом месяце время

Сотрудник в течение последних 12 месяцев не работал и ему не

начисляли зарплату

Последние 12 календарных месяцев, в течение которых сотруднику

выдавали зарплату

Сотрудник идет в отпуск с первого же дня работы

Как такового расчетного периода в такой ситуации не будет. Посчитать

отпускные нужно исходя из оклада

8

9.

Алгоритм расчета среднего заработкаОрганизация может установить другой расчетный период для определения среднего заработка при условии, что это не

будет ухудшать положение сотрудников. В этом случае выбранный расчетный периодуказыватеся в коллективном

договоре или другом локальном документе (ч. 6 ст. 139 ТК). Позиция WA - максимально оставаться в рамках

общепринятых норм.

10.

Алгоритм расчета среднего заработкаВАЖНО!

Периоды, исключаемые из расчетного периода для расчета среднего заработка

При расчете среднего заработка учтите, что в расчетный период нужно включить только фактически отработанное время.

Из расчетного периода исключите:

периоды, в которых за сотрудником по законодательству сохранялся средний заработок (кроме перерывов для кормления

ребенка). Например, время пребывания в командировке (ст. 167 ТК);

время болезни;

время отпуска по беременности и родам;

периоды отпусков за свой счет, то есть без сохранения заработной платы;

периоды нерабочих дней, в которые сотрудники не работали, но за ними сохранялась заработная плата;

время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и

инвалидами с детства;

период, когда сотрудник не работал в связи с простоем по вине организации или по причинам, не зависящим от

организации и сотрудника (например, из-за приостановки деятельности организации или цеха);

другие периоды, когда сотрудник не работал по причинам, предусмотренным законодательством. Такие правила

предусмотрены пунктом 5 Положения, утвержденного постановлением Правительства от 24.12.2007 № 922.

11.

Алгоритм расчета среднего заработкаПример.

Определение расчетного периода для расчета среднего заработка. В расчетном периоде сотрудник болел, был

в командировке и в отпуске за свой счет

Сотрудник уехал в командировку 24 января 2022 года. На время, когда сотрудник находился в командировке,

организация сохраняет за ним средний заработок (ст. 167 ТК).

Расчетным периодом для определения среднего заработка за дни командировки является 2021 год (ч. 3 ст. 139 ТК).

Сотрудник отработал его не полностью:

– с 16 по 23 марта 2021 года он был в командировке;

– со 2 по 30 июля 2021 года – в отпуске;

– с 31 августа по 7 сентября 2021 года болел.

Время, когда сотрудник болел, находился в отпуске и в командировке, бухгалтер исключил из расчетного периода.

Также он исключил и начисленные за это время суммы.

11

12.

Алгоритм расчета среднего заработкаСитуация:

Какой период брать для расчета среднего заработка, если весь расчетный период состоит из времени, которое

нужно исключить, – предшествующий расчетному или предшествующий периоду, который исключается из расчетного

Из пункта 6 Положения, утвержденного постановлением Правительства от 24.12.2007 № 922, следует, что в таком случае

нужно взять период, предшествующий периоду, который исключается из расчетного (письмо Минтруда от 25.11.2015 №

14–1/В-97 2).

12

13.

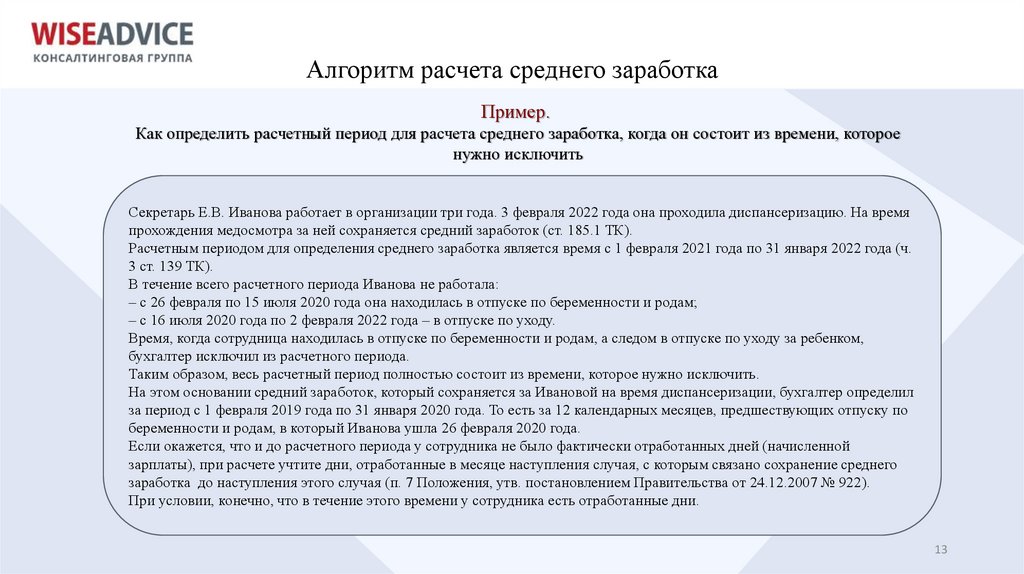

Алгоритм расчета среднего заработкаПример.

Как определить расчетный период для расчета среднего заработка, когда он состоит из времени, которое

нужно исключить

Секретарь Е.В. Иванова работает в организации три года. 3 февраля 2022 года она проходила диспансеризацию. На время

прохождения медосмотра за ней сохраняется средний заработок (ст. 185.1 ТК).

Расчетным периодом для определения среднего заработка является время с 1 февраля 2021 года по 31 января 2022 года (ч.

3 ст. 139 ТК).

В течение всего расчетного периода Иванова не работала:

– с 26 февраля по 15 июля 2020 года она находилась в отпуске по беременности и родам;

– с 16 июля 2020 года по 2 февраля 2022 года – в отпуске по уходу.

Время, когда сотрудница находилась в отпуске по беременности и родам, а следом в отпуске по уходу за ребенком,

бухгалтер исключил из расчетного периода.

Таким образом, весь расчетный период полностью состоит из времени, которое нужно исключить.

На этом основании средний заработок, который сохраняется за Ивановой на время диспансеризации, бухгалтер определил

за период с 1 февраля 2019 года по 31 января 2020 года. То есть за 12 календарных месяцев, предшествующих отпуску по

беременности и родам, в который Иванова ушла 26 февраля 2020 года.

Если окажется, что и до расчетного периода у сотрудника не было фактически отработанных дней (начисленной

зарплаты), при расчете учтите дни, отработанные в месяце наступления случая, с которым связано сохранение среднего

заработка до наступления этого случая (п. 7 Положения, утв. постановлением Правительства от 24.12.2007 № 922).

При условии, конечно, что в течение этого времени у сотрудника есть отработанные дни.

13

14.

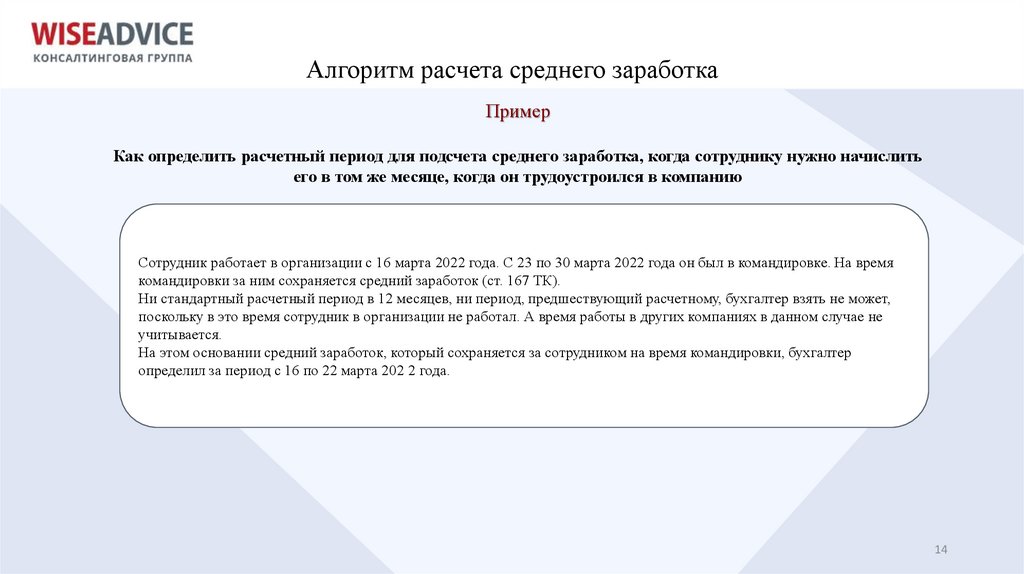

Алгоритм расчета среднего заработкаПример

Как определить расчетный период для подсчета среднего заработка, когда сотруднику нужно начислить

его в том же месяце, когда он трудоустроился в компанию

Сотрудник работает в организации с 16 марта 2022 года. С 23 по 30 марта 2022 года он был в командировке. На время

командировки за ним сохраняется средний заработок (ст. 167 ТК).

Ни стандартный расчетный период в 12 месяцев, ни период, предшествующий расчетному, бухгалтер взять не может,

поскольку в это время сотрудник в организации не работал. А время работы в других компаниях в данном случае не

учитывается.

На этом основании средний заработок, который сохраняется за сотрудником на время командировки, бухгалтер

определил за период с 16 по 22 марта 202 2 года.

14

15.

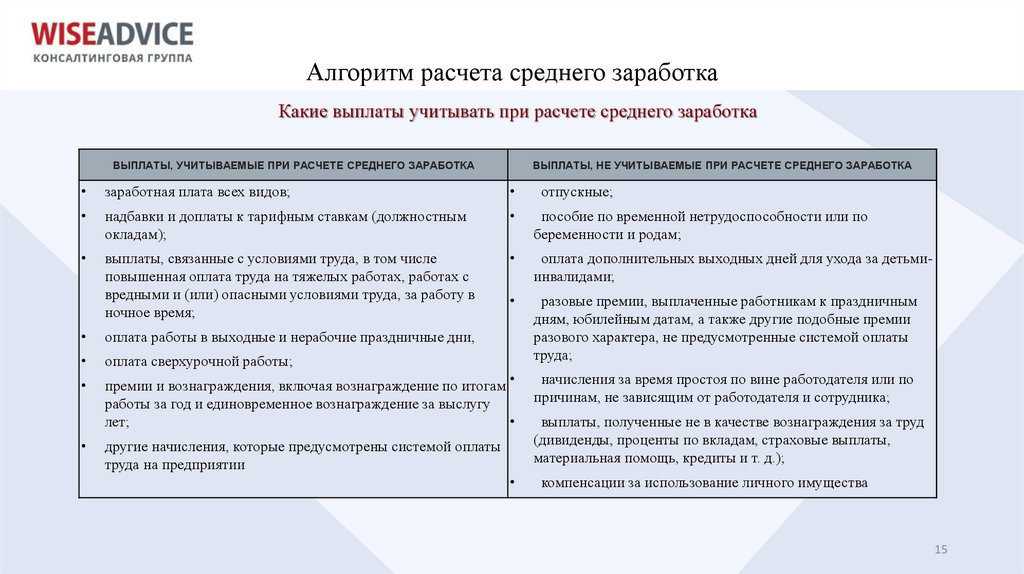

Алгоритм расчета среднего заработкаКакие выплаты учитывать при расчете среднего заработка

ВЫПЛАТЫ, УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

ВЫПЛАТЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

заработная плата всех видов;

отпускные;

надбавки и доплаты к тарифным ставкам (должностным

окладам);

пособие по временной нетрудоспособности или по

беременности и родам;

выплаты, связанные с условиями труда, в том числе

повышенная оплата труда на тяжелых работах, работах с

вредными и (или) опасными условиями труда, за работу в

ночное время;

оплата дополнительных выходных дней для ухода за детьмиинвалидами;

разовые премии, выплаченные работникам к праздничным

дням, юбилейным датам, а также другие подобные премии

разового характера, не предусмотренные системой оплаты

труда;

начисления за время простоя по вине работодателя или по

причинам, не зависящим от работодателя и сотрудника;

оплата работы в выходные и нерабочие праздничные дни,

оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам

работы за год и единовременное вознаграждение за выслугу

лет;

другие начисления, которые предусмотрены системой оплаты

труда на предприятии

выплаты, полученные не в качестве вознаграждения за труд

(дивиденды, проценты по вкладам, страховые выплаты,

материальная помощь, кредиты и т. д.);

компенсации за использование личного имущества

15

16.

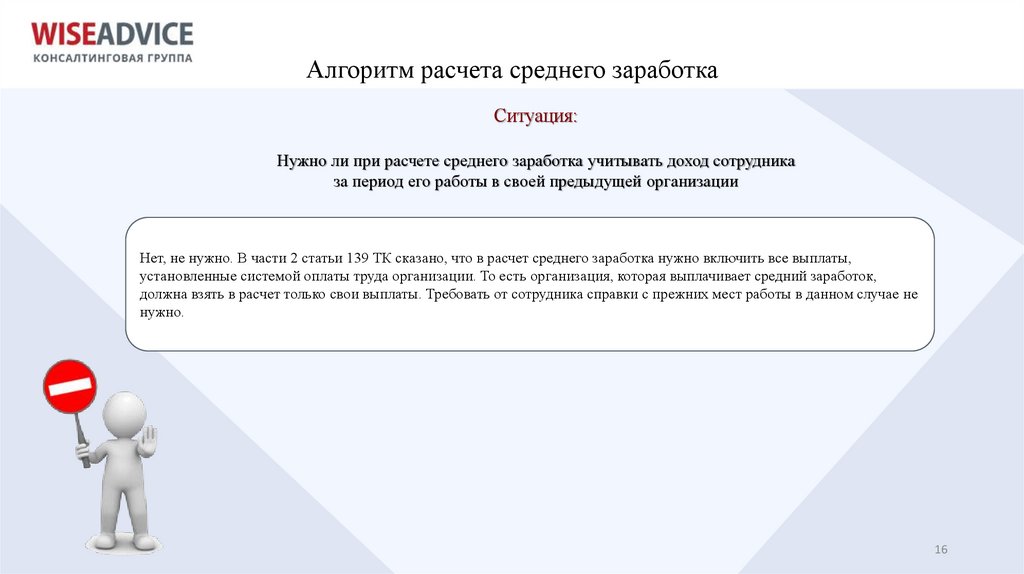

Алгоритм расчета среднего заработкаСитуация:

Нужно ли при расчете среднего заработка учитывать доход сотрудника

за период его работы в своей предыдущей организации

Нет, не нужно. В части 2 статьи 139 ТК сказано, что в расчет среднего заработка нужно включить все выплаты,

установленные системой оплаты труда организации. То есть организация, которая выплачивает средний заработок,

должна взять в расчет только свои выплаты. Требовать от сотрудника справки с прежних мест работы в данном случае не

нужно.

16

17.

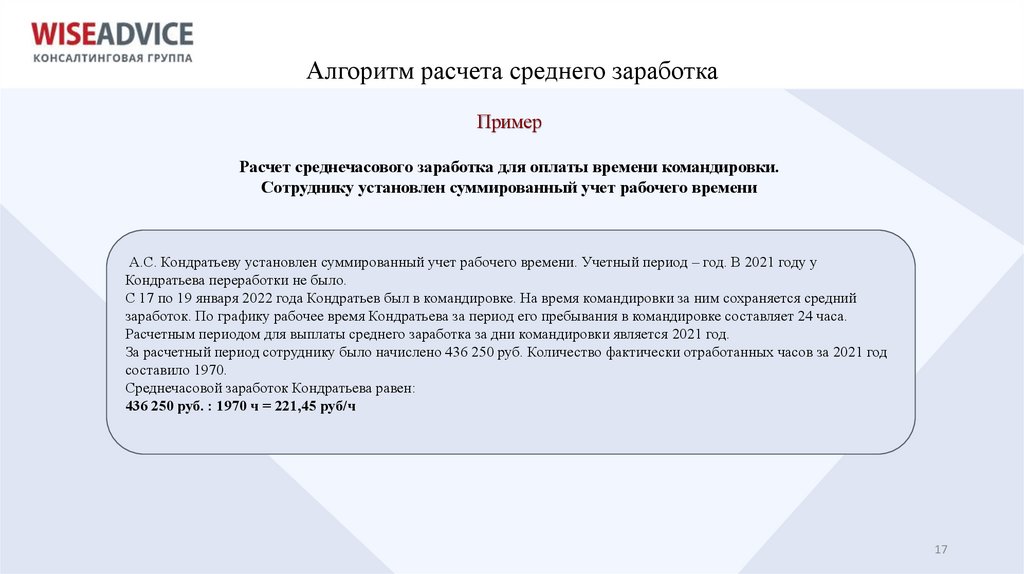

Алгоритм расчета среднего заработкаПример

Расчет среднечасового заработка для оплаты времени командировки.

Сотруднику установлен суммированный учет рабочего времени

А.С. Кондратьеву установлен суммированный учет рабочего времени. Учетный период – год. В 2021 году у

Кондратьева переработки не было.

С 17 по 19 января 2022 года Кондратьев был в командировке. На время командировки за ним сохраняется средний

заработок. По графику рабочее время Кондратьева за период его пребывания в командировке составляет 24 часа.

Расчетным периодом для выплаты среднего заработка за дни командировки является 2021 год.

За расчетный период сотруднику было начислено 436 250 руб. Количество фактически отработанных часов за 2021 год

составило 1970.

Среднечасовой заработок Кондратьева равен:

436 250 руб. : 1970 ч = 221,45 руб/ч

17

18.

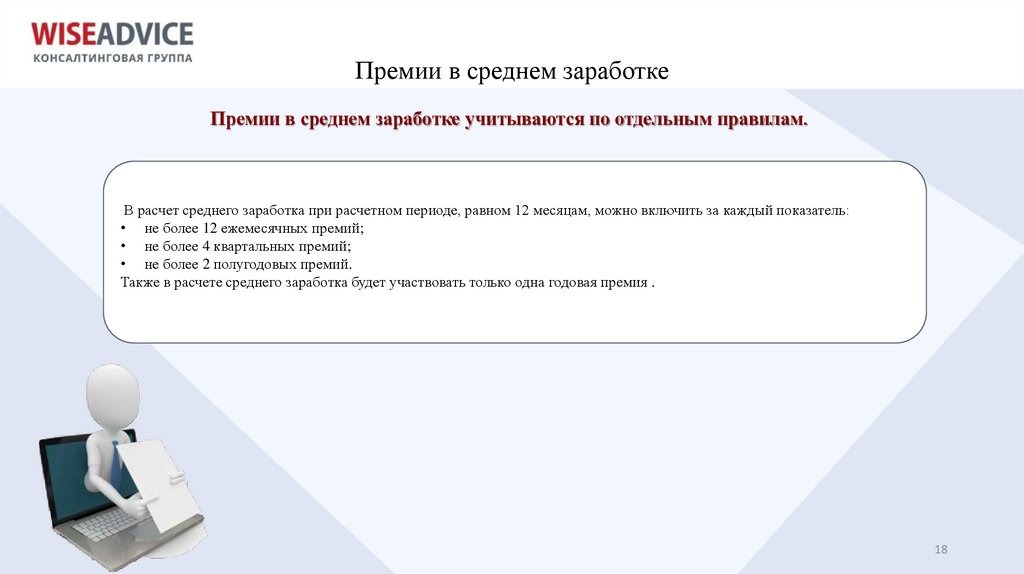

Премии в среднем заработкеПремии в среднем заработке учитываются по отдельным правилам.

В расчет среднего заработка при расчетном периоде, равном 12 месяцам, можно включить за каждый показатель:

• не более 12 ежемесячных премий;

• не более 4 квартальных премий;

• не более 2 полугодовых премий.

Также в расчете среднего заработка будет участвовать только одна годовая премия .

18

19.

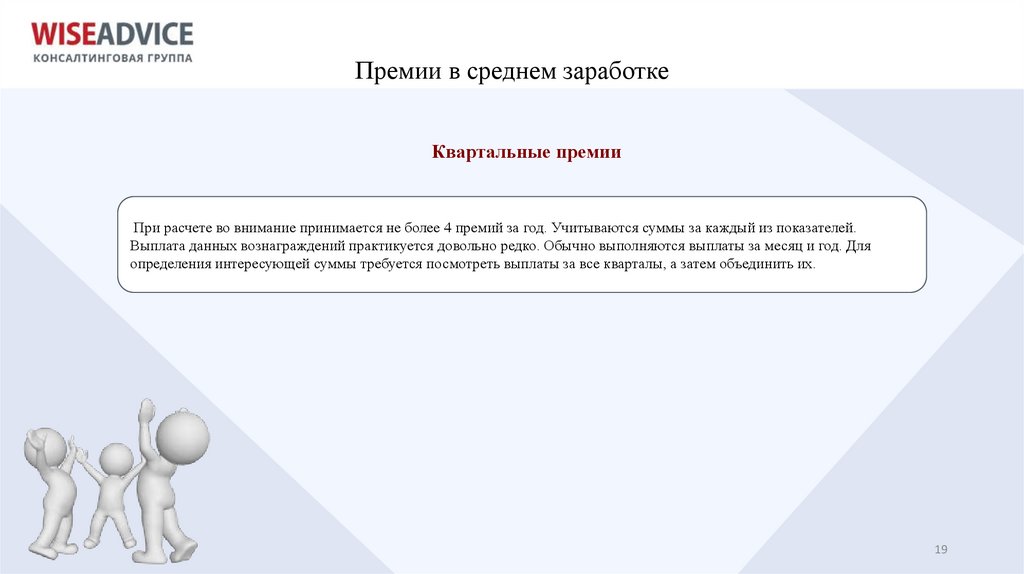

Премии в среднем заработкеКвартальные премии

При расчете во внимание принимается не более 4 премий за год. Учитываются суммы за каждый из показателей.

Выплата данных вознаграждений практикуется довольно редко. Обычно выполняются выплаты за месяц и год. Для

определения интересующей суммы требуется посмотреть выплаты за все кварталы, а затем объединить их.

19

20.

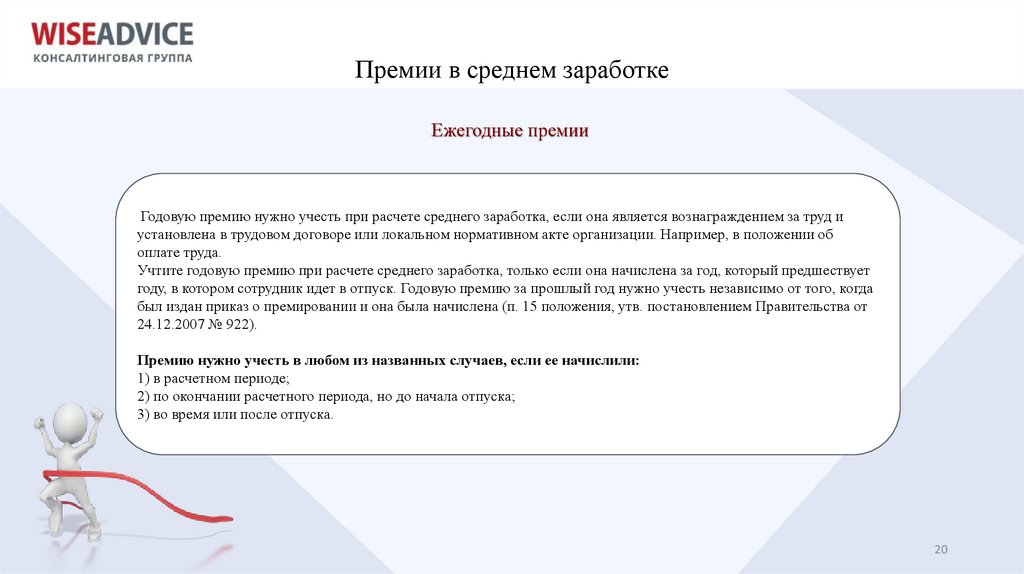

Премии в среднем заработкеЕжегодные премии

Годовую премию нужно учесть при расчете среднего заработка, если она является вознаграждением за труд и

установлена в трудовом договоре или локальном нормативном акте организации. Например, в положении об

оплате труда.

Учтите годовую премию при расчете среднего заработка, только если она начислена за год, который предшествует

году, в котором сотрудник идет в отпуск. Годовую премию за прошлый год нужно учесть независимо от того, когда

был издан приказ о премировании и она была начислена (п. 15 положения, утв. постановлением Правительства от

24.12.2007 № 922).

Премию нужно учесть в любом из названных случаев, если ее начислили:

1) в расчетном периоде;

2) по окончании расчетного периода, но до начала отпуска;

3) во время или после отпуска.

20

21.

Премии в среднем заработкеРазовые премии

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам, учитывают

в объеме дохода при расчете среднего заработка для отпуска и командировок.

Разовые премии можно учесть при расчете отпускных, если они отвечают двум условиям.

Первое — премия установлена трудовым договором или локальным нормативным актом, например, положением об

оплате труда.

Второе — разовая премия относится к вознаграждению за труд. Такой вывод основан на правилах пункта 2 положения,

утвержденного постановлением Правительства от 24.12.2007 № 922.

21

22.

Премии в среднем заработкеПример. Бухгалтер проводит расчет отпускных за период с 1 января по 31 декабря. В каждом месяце сотруднику

проводилось начисление одной премии. Однако в августе было проведено начисление двух премий по разным

позициям (прибавка к окладу и вознаграждение за хорошую работу). За год будет учтено 13 премий. Это вполне

правомерно, так как 2 премии в месяц по разным основаниям позволено учитывать.

Пример. Предприятием начислялось по одной премии в месяц за исключением двух месяцев. В июне никаких

вознаграждений сотруднику выдано не было, в июле начислили 2 премии. В этом случае учитываются все 12 премий.

Единственное ограничение, указанное в законе, – максимум 12 премий в год (имеются в виду вознаграждения,

начисленные на одних и тех же основаниях). Поэтому все вознаграждения могут быть учтены.

22

23.

Премии в среднем заработкеПример 1

Корректировка годовой премии

Условие 1: Премия начислена с учетом отработанного времени в премиальном периоде.

Исключаемое время в расчетном периоде есть

Работница поступила в организацию в мае и идет в отпуск с июля следующего года. Сотруднице начислили годовую

премию пропорционально отработанному в премиальном периоде времени – 8/12 оклада, в сумме 12 350 руб.

В расчетном периоде 247 рабочих дней. Из них сотрудница отработала 240 рабочих дней. Оставшиеся семь рабочих

дней сотрудница пропустила по болезни.

Годовую премию нужно скорректировать пропорционально времени, отработанному в расчетном периоде.

Скорректированная сумма премии составит:

12 350 руб. : 247 раб. дн. × 240 отработ. дн. = 12 000 руб.

Если в расчетном периоде нет исключаемых дней, годовая премия войдет в заработок для расчета отпускных в полной

сумме, так как количество рабочих и отработанных дней в расчетном периоде равно.

23

24.

Премии в среднем заработкеПример 2

Условие 2:Премиальный период отработан не полностью.

В расчетном периоде исключаемого времени не было

Работник принят на работу 1 октября. Он идет в отпуск в феврале следующего года. Расчетный период включает 4

месяца: октябрь, ноябрь, декабрь и январь. Исключаемых периодов у работника не было.

Годовую премию начислили работнику с учетом отработанных календарных месяцев в премиальном периоде (октябрь,

ноябрь, декабрь) — 3/12 оклада. Начисленная сумма премии составила 9000 руб.

В расчетном периоде 79 рабочих дней. Сотрудник отработал их все. Начисленную сумму премии нужно учесть в

заработке для оплаты отпуска в полной сумме:

9000 руб. : 79 раб. дн. × 79 отработ. дн. = 9000 руб.

24

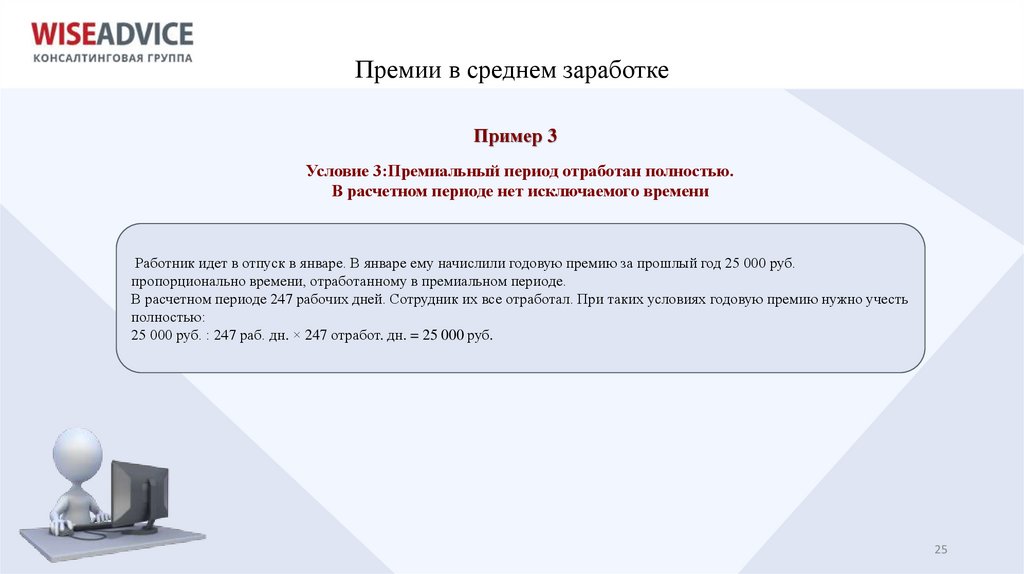

25.

Премии в среднем заработкеПример 3

Условие 3:Премиальный период отработан полностью.

В расчетном периоде нет исключаемого времени

Работник идет в отпуск в январе. В январе ему начислили годовую премию за прошлый год 25 000 руб.

пропорционально времени, отработанному в премиальном периоде.

В расчетном периоде 247 рабочих дней. Сотрудник их все отработал. При таких условиях годовую премию нужно учесть

полностью:

25 000 руб. : 247 раб. дн. × 247 отработ. дн. = 25 000 руб.

25

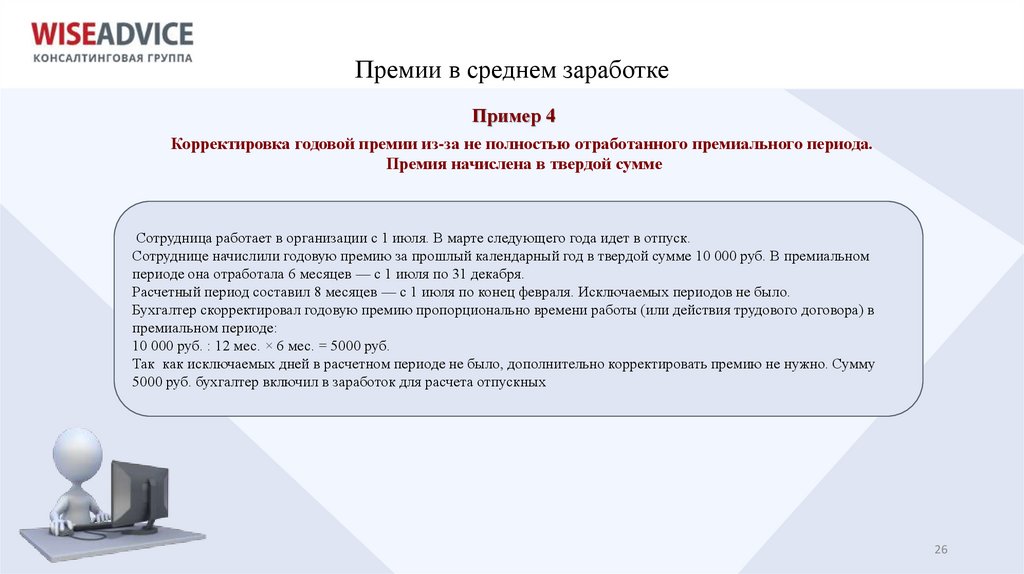

26.

Премии в среднем заработкеПример 4

Корректировка годовой премии из-за не полностью отработанного премиального периода.

Премия начислена в твердой сумме

Сотрудница работает в организации с 1 июля. В марте следующего года идет в отпуск.

Сотруднице начислили годовую премию за прошлый календарный год в твердой сумме 10 000 руб. В премиальном

периоде она отработала 6 месяцев — с 1 июля по 31 декабря.

Расчетный период составил 8 месяцев — с 1 июля по конец февраля. Исключаемых периодов не было.

Бухгалтер скорректировал годовую премию пропорционально времени работы (или действия трудового договора) в

премиальном периоде:

10 000 руб. : 12 мес. × 6 мес. = 5000 руб.

Так как исключаемых дней в расчетном периоде не было, дополнительно корректировать премию не нужно. Сумму

5000 руб. бухгалтер включил в заработок для расчета отпускных

26

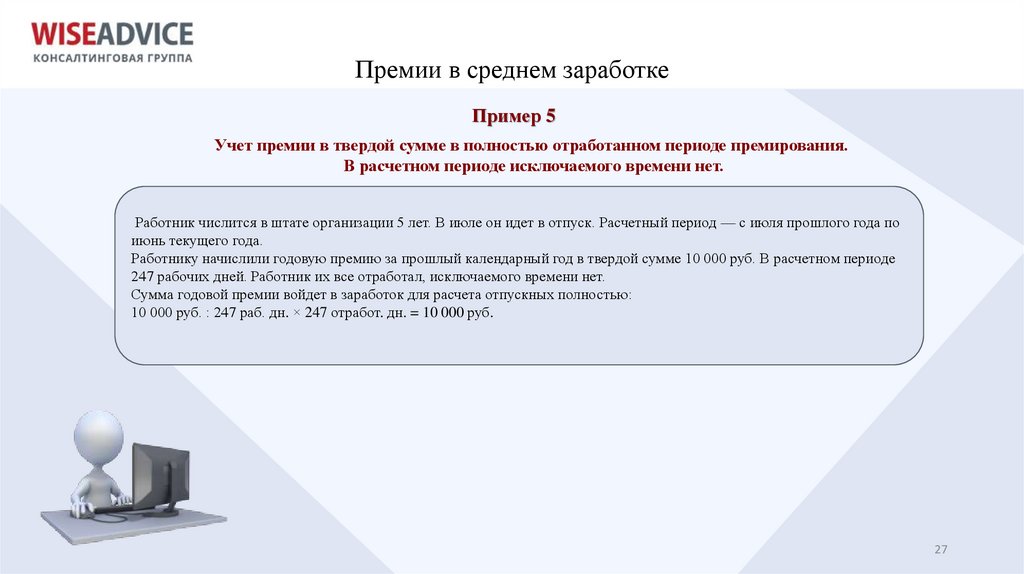

27.

Премии в среднем заработкеПример 5

Учет премии в твердой сумме в полностью отработанном периоде премирования.

В расчетном периоде исключаемого времени нет.

Работник числится в штате организации 5 лет. В июле он идет в отпуск. Расчетный период — с июля прошлого года по

июнь текущего года.

Работнику начислили годовую премию за прошлый календарный год в твердой сумме 10 000 руб. В расчетном периоде

247 рабочих дней. Работник их все отработал, исключаемого времени нет.

Сумма годовой премии войдет в заработок для расчета отпускных полностью:

10 000 руб. : 247 раб. дн. × 247 отработ. дн. = 10 000 руб.

27

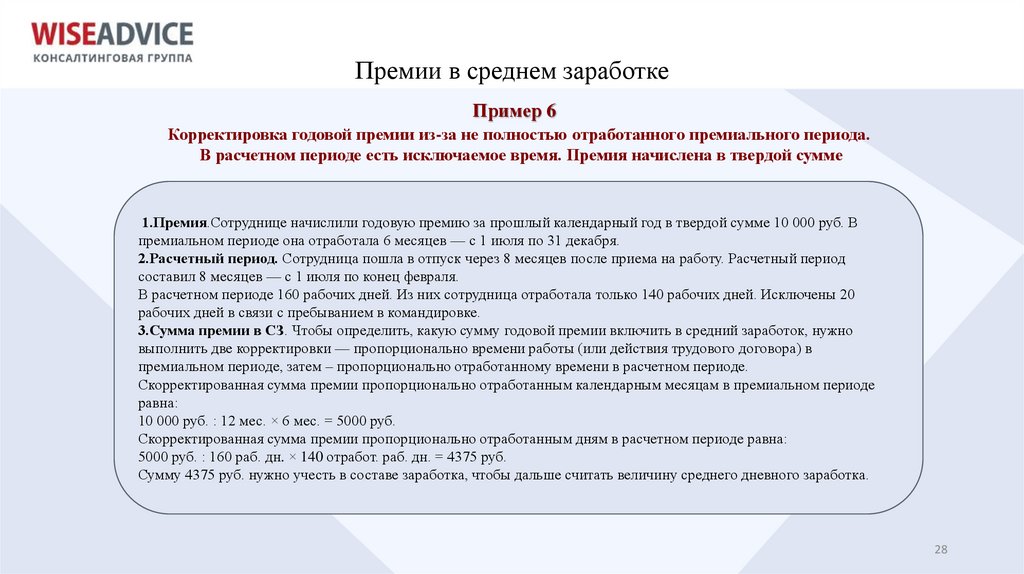

28.

Премии в среднем заработкеПример 6

Корректировка годовой премии из-за не полностью отработанного премиального периода.

В расчетном периоде есть исключаемое время. Премия начислена в твердой сумме

1.Премия.Сотруднице начислили годовую премию за прошлый календарный год в твердой сумме 10 000 руб. В

премиальном периоде она отработала 6 месяцев — с 1 июля по 31 декабря.

2.Расчетный период. Сотрудница пошла в отпуск через 8 месяцев после приема на работу. Расчетный период

составил 8 месяцев — с 1 июля по конец февраля.

В расчетном периоде 160 рабочих дней. Из них сотрудница отработала только 140 рабочих дней. Исключены 20

рабочих дней в связи с пребыванием в командировке.

3.Сумма премии в СЗ. Чтобы определить, какую сумму годовой премии включить в средний заработок, нужно

выполнить две корректировки — пропорционально времени работы (или действия трудового договора) в

премиальном периоде, затем – пропорционально отработанному времени в расчетном периоде.

Скорректированная сумма премии пропорционально отработанным календарным месяцам в премиальном периоде

равна:

10 000 руб. : 12 мес. × 6 мес. = 5000 руб.

Скорректированная сумма премии пропорционально отработанным дням в расчетном периоде равна:

5000 руб. : 160 раб. дн. × 140 отработ. раб. дн. = 4375 руб.

Сумму 4375 руб. нужно учесть в составе заработка, чтобы дальше считать величину среднего дневного заработка.

28

29.

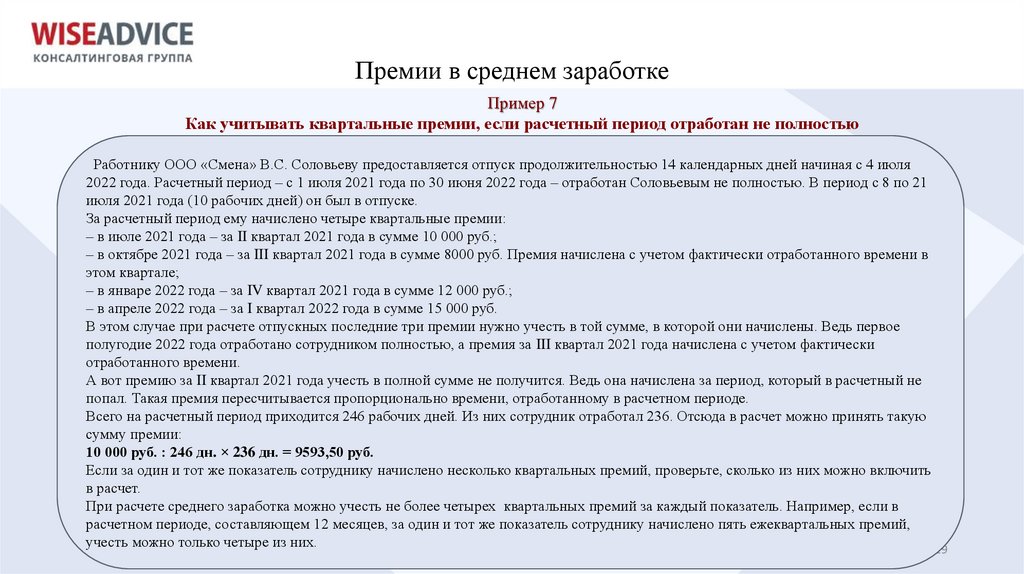

Премии в среднем заработкеПример 7

Как учитывать квартальные премии, если расчетный период отработан не полностью

Работнику ООО «Смена» В.С. Соловьеву предоставляется отпуск продолжительностью 14 календарных дней начиная с 4 июля

2022 года. Расчетный период – с 1 июля 2021 года по 30 июня 2022 года – отработан Соловьевым не полностью. В период с 8 по 21

июля 2021 года (10 рабочих дней) он был в отпуске.

За расчетный период ему начислено четыре квартальные премии:

– в июле 2021 года – за II квартал 2021 года в сумме 10 000 руб.;

– в октябре 2021 года – за III квартал 2021 года в сумме 8000 руб. Премия начислена с учетом фактически отработанного времени в

этом квартале;

– в январе 2022 года – за IV квартал 2021 года в сумме 12 000 руб.;

– в апреле 2022 года – за I квартал 2022 года в сумме 15 000 руб.

В этом случае при расчете отпускных последние три премии нужно учесть в той сумме, в которой они начислены. Ведь первое

полугодие 2022 года отработано сотрудником полностью, а премия за III квартал 2021 года начислена с учетом фактически

отработанного времени.

А вот премию за II квартал 2021 года учесть в полной сумме не получится. Ведь она начислена за период, который в расчетный не

попал. Такая премия пересчитывается пропорционально времени, отработанному в расчетном периоде.

Всего на расчетный период приходится 246 рабочих дней. Из них сотрудник отработал 236. Отсюда в расчет можно принять такую

сумму премии:

10 000 руб. : 246 дн. × 236 дн. = 9593,50 руб.

Если за один и тот же показатель сотруднику начислено несколько квартальных премий, проверьте, сколько из них можно включить

в расчет.

При расчете среднего заработка можно учесть не более четырех квартальных премий за каждый показатель. Например, если в

расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено пять ежеквартальных премий,

учесть можно только четыре из них.

29

30.

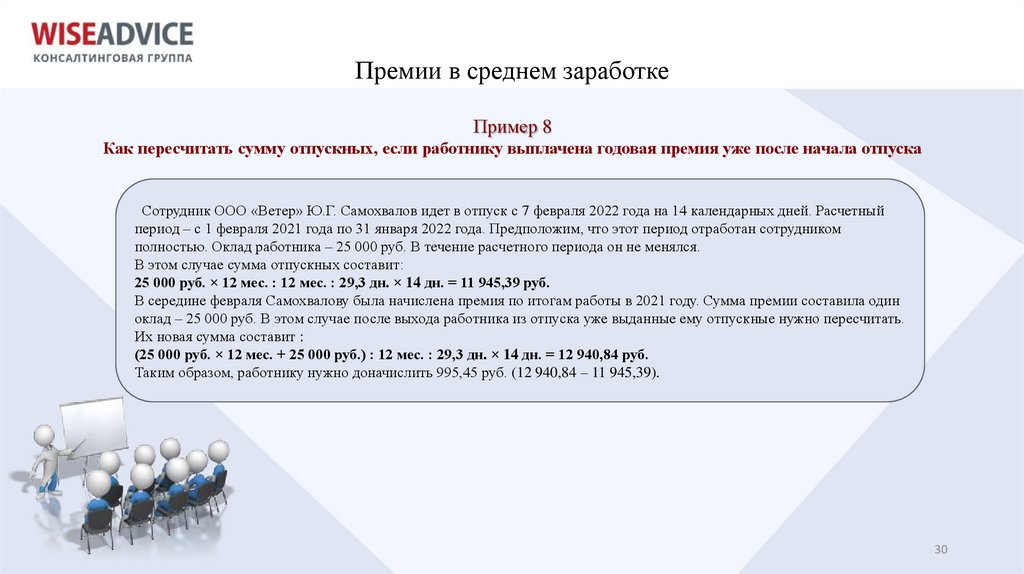

Премии в среднем заработкеПример 8

Как пересчитать сумму отпускных, если работнику выплачена годовая премия уже после начала отпуска

Сотрудник ООО «Ветер» Ю.Г. Самохвалов идет в отпуск с 7 февраля 2022 года на 14 календарных дней. Расчетный

период – с 1 февраля 2021 года по 31 января 2022 года. Предположим, что этот период отработан сотрудником

полностью. Оклад работника – 25 000 руб. В течение расчетного периода он не менялся.

В этом случае сумма отпускных составит:

25 000 руб. × 12 мес. : 12 мес. : 29,3 дн. × 14 дн. = 11 945,39 руб.

В середине февраля Самохвалову была начислена премия по итогам работы в 2021 году. Сумма премии составила один

оклад – 25 000 руб. В этом случае после выхода работника из отпуска уже выданные ему отпускные нужно пересчитать.

Их новая сумма составит :

(25 000 руб. × 12 мес. + 25 000 руб.) : 12 мес. : 29,3 дн. × 14 дн. = 12 940,84 руб.

Таким образом, работнику нужно доначислить 995,45 руб. (12 940,84 – 11 945,39).

30

31.

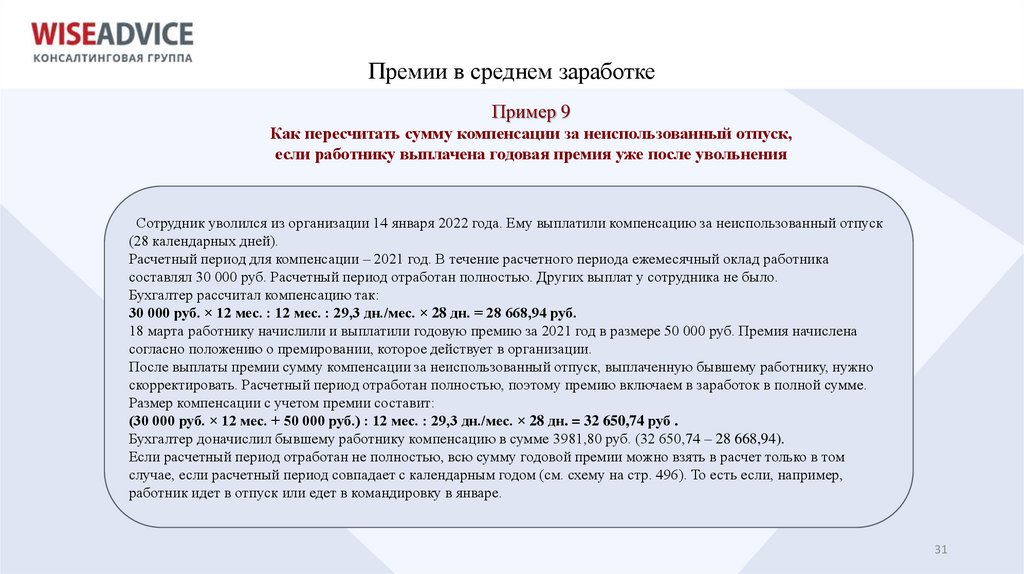

Премии в среднем заработкеПример 9

Как пересчитать сумму компенсации за неиспользованный отпуск,

если работнику выплачена годовая премия уже после увольнения

Сотрудник уволился из организации 14 января 2022 года. Ему выплатили компенсацию за неиспользованный отпуск

(28 календарных дней).

Расчетный период для компенсации – 2021 год. В течение расчетного периода ежемесячный оклад работника

составлял 30 000 руб. Расчетный период отработан полностью. Других выплат у сотрудника не было.

Бухгалтер рассчитал компенсацию так:

30 000 руб. × 12 мес. : 12 мес. : 29,3 дн./мес. × 28 дн. = 28 668,94 руб.

18 марта работнику начислили и выплатили годовую премию за 2021 год в размере 50 000 руб. Премия начислена

согласно положению о премировании, которое действует в организации.

После выплаты премии сумму компенсации за неиспользованный отпуск, выплаченную бывшему работнику, нужно

скорректировать. Расчетный период отработан полностью, поэтому премию включаем в заработок в полной сумме.

Размер компенсации с учетом премии составит:

(30 000 руб. × 12 мес. + 50 000 руб.) : 12 мес. : 29,3 дн./мес. × 28 дн. = 32 650,74 руб .

Бухгалтер доначислил бывшему работнику компенсацию в сумме 3981,80 руб. (32 650,74 – 28 668,94).

Если расчетный период отработан не полностью, всю сумму годовой премии можно взять в расчет только в том

случае, если расчетный период совпадает с календарным годом (см. схему на стр. 496). То есть если, например,

работник идет в отпуск или едет в командировку в январе.

31

32.

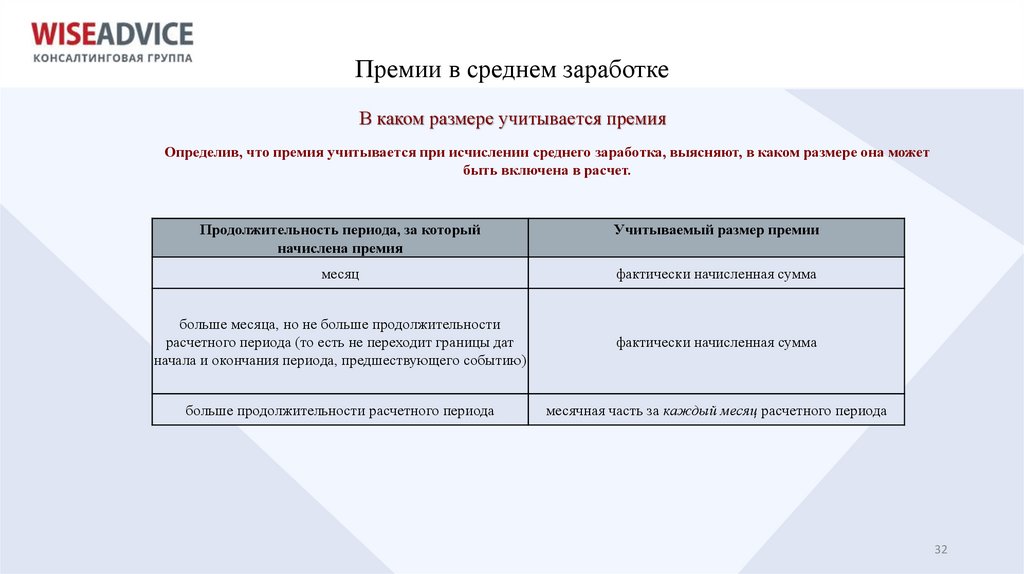

Премии в среднем заработкеВ каком размере учитывается премия

Определив, что премия учитывается при исчислении среднего заработка, выясняют, в каком размере она может

быть включена в расчет.

Продолжительность периода, за который

начислена премия

Учитываемый размер премии

месяц

фактически начисленная сумма

больше месяца, но не больше продолжительности

расчетного периода (то есть не переходит границы дат

начала и окончания периода, предшествующего событию)

фактически начисленная сумма

больше продолжительности расчетного периода

месячная часть за каждый месяц расчетного периода

32

33.

РАСЧЕТКак посчитать среднедневной или среднечасовой заработок

После того как вы определили расчетный период и заработок сотрудника компании за расчетный период, нужно

рассчитать среднедневной (часовой) заработок.

Для некоторых случаев предусмотрен особый порядок расчета среднедневного заработка. Это касается расчета

отпускных, компенсации за неиспользованный отпуск, больничных и пособия по беременности и родам.

33

34.

РАСЧЕТФормула расчета среднедневного и среднечасового заработка

ОБЩЕПРИНЯТЫЙ РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА

СРЕДНЕДНЕВНОЙ ЗАРАБОТОК

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК

ФОТ ЗА РАСЧЕТНЫЙ

ПЕРИОД/КОЛИЧЕСТВО ОТРАБОТАННЫХ

ДНЕЙ

ФОТ ЗА РАСЧЕТНЫЙ ПЕРИОД/КОЛИЧЕСТВО

ОТРАБОТАННЫХ ЧАСОВ

34

35.

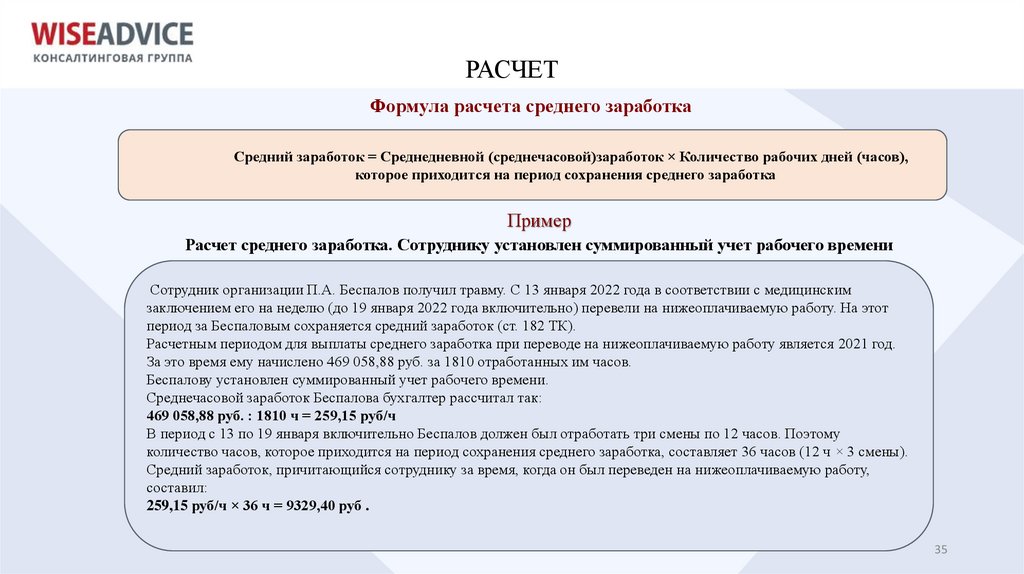

РАСЧЕТФормула расчета среднего заработка

Средний заработок = Среднедневной (среднечасовой)заработок × Количество рабочих дней (часов),

которое приходится на период сохранения среднего заработка

Пример

Расчет среднего заработка. Сотруднику установлен суммированный учет рабочего времени

Сотрудник организации П.А. Беспалов получил травму. С 13 января 2022 года в соответствии с медицинским

заключением его на неделю (до 19 января 2022 года включительно) перевели на нижеоплачиваемую работу. На этот

период за Беспаловым сохраняется средний заработок (ст. 182 ТК).

Расчетным периодом для выплаты среднего заработка при переводе на нижеоплачиваемую работу является 2021 год.

За это время ему начислено 469 058,88 руб. за 1810 отработанных им часов.

Беспалову установлен суммированный учет рабочего времени.

Среднечасовой заработок Беспалова бухгалтер рассчитал так:

469 058,88 руб. : 1810 ч = 259,15 руб/ч

В период с 13 по 19 января включительно Беспалов должен был отработать три смены по 12 часов. Поэтому

количество часов, которое приходится на период сохранения среднего заработка, составляет 36 часов (12 ч × 3 смены).

Средний заработок, причитающийся сотруднику за время, когда он был переведен на нижеоплачиваемую работу,

составил:

259,15 руб/ч × 36 ч = 9329,40 руб .

35

36.

Премии в среднем заработкеПример 10

Как пересчитать сумму годовой премии, если расчетный период отработан не полностью

Сотрудник ООО «Сокол» П.А. Семенов идет в отпуск в феврале 2022 года. Расчетный период – с 1 февраля 2021 года

по 31 января 2022 года (всего 248 рабочих дней по календарю пятидневной рабочей недели). В феврале 2022 года

сотруднику была начислена премия – 15 000 руб. по итогам работы в 2021 году.

Расчетный период не совпадает с тем промежутком, за который выплачено вознаграждение.

В расчетном периоде сотрудник был в отпуске, на который приходится 20 рабочих дней. Таким образом, всего он

отработал 228 дней (248 – 20). Значит, сумма годовой премии, принимаемая в расчет среднего заработка, составит:

15 000 руб. : 248 дн. × 228 дн. = 13 790,32 руб .

Ситуация: Какие премии учитывать, если в расчетный период попадают сразу две годовые премии. Сотрудник идет в

отпуск в феврале 2022 года, в январе ему была выплачена премия за 2021 год, а в марте 2021 года – премия за 2020 год

В таком случае в расчет принимается только премия, начисленная сотруднику за предшествующий календарный год, а

именно за 2021 год. Премию за 2020 год при расчете отпускных учитывать не нужно. Это касается любого среднего

заработка.

36

37.

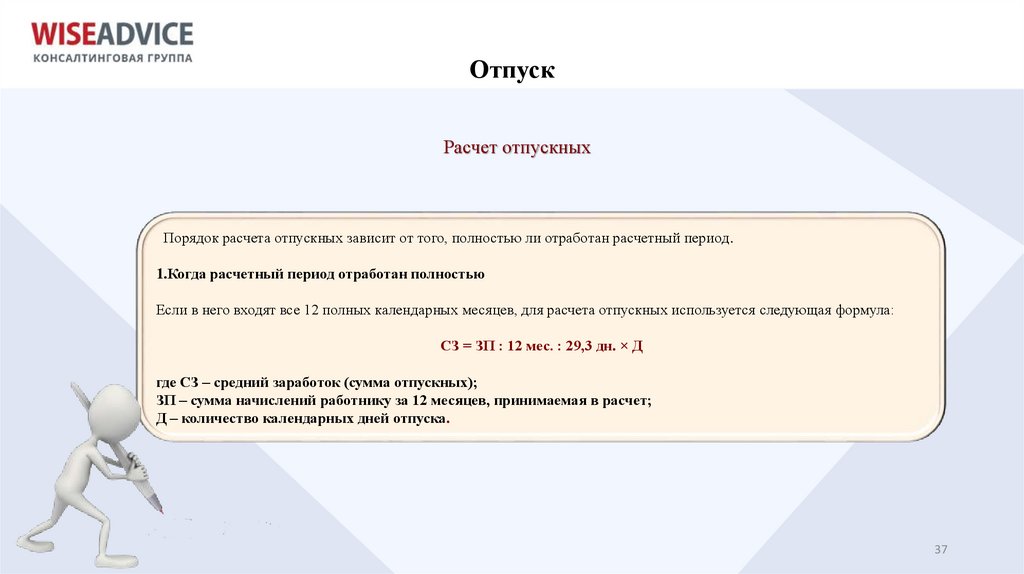

ОтпускРасчет отпускных

Порядок расчета отпускных зависит от того, полностью ли отработан расчетный период.

1.Когда расчетный период отработан полностью

Если в него входят все 12 полных календарных месяцев, для расчета отпускных используется следующая формула:

СЗ = ЗП : 12 мес. : 29,3 дн. × Д

где СЗ – средний заработок (сумма отпускных);

ЗП – сумма начислений работнику за 12 месяцев, принимаемая в расчет;

Д – количество календарных дней отпуска.

37

38.

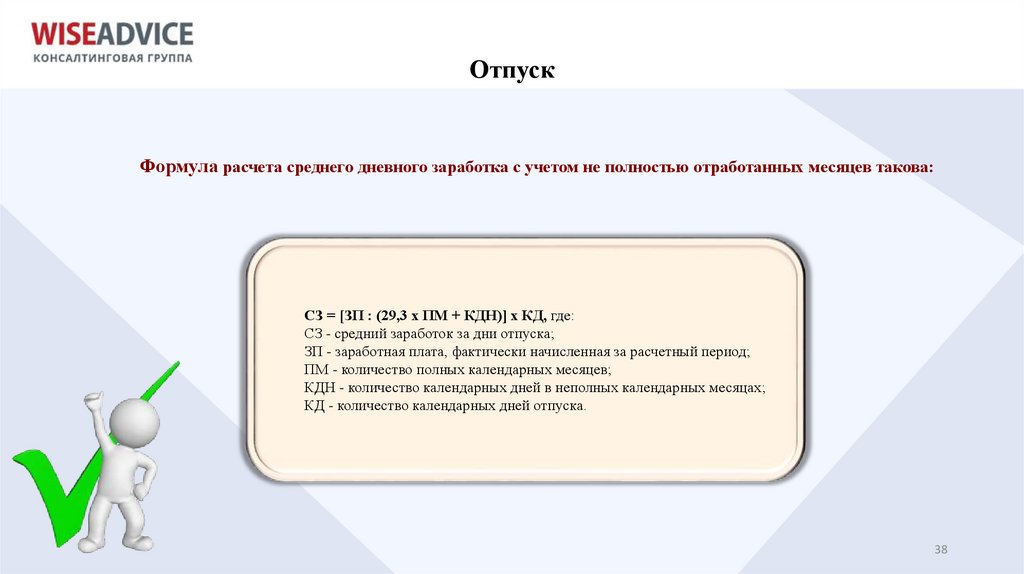

ОтпускФормула расчета среднего дневного заработка с учетом не полностью отработанных месяцев такова:

СЗ = [ЗП : (29,3 х ПМ + КДН)] х КД, где:

СЗ - средний заработок за дни отпуска;

ЗП - заработная плата, фактически начисленная за расчетный период;

ПМ - количество полных календарных месяцев;

КДН - количество календарных дней в неполных календарных месяцах;

КД - количество календарных дней отпуска.

38

39.

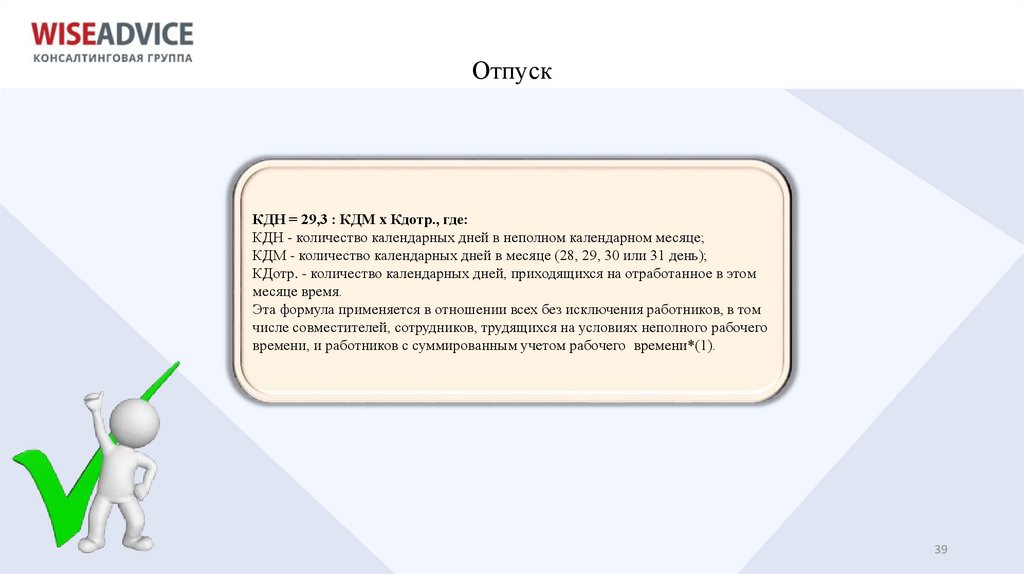

ОтпускКДН = 29,3 : КДМ x Кдотр., где:

КДН - количество календарных дней в неполном календарном месяце;

КДМ - количество календарных дней в месяце (28, 29, 30 или 31 день);

КДотр. - количество календарных дней, приходящихся на отработанное в этом

месяце время.

Эта формула применяется в отношении всех без исключения работников, в том

числе совместителей, сотрудников, трудящихся на условиях неполного рабочего

времени, и работников с суммированным учетом рабочего времени*(1).

39

40.

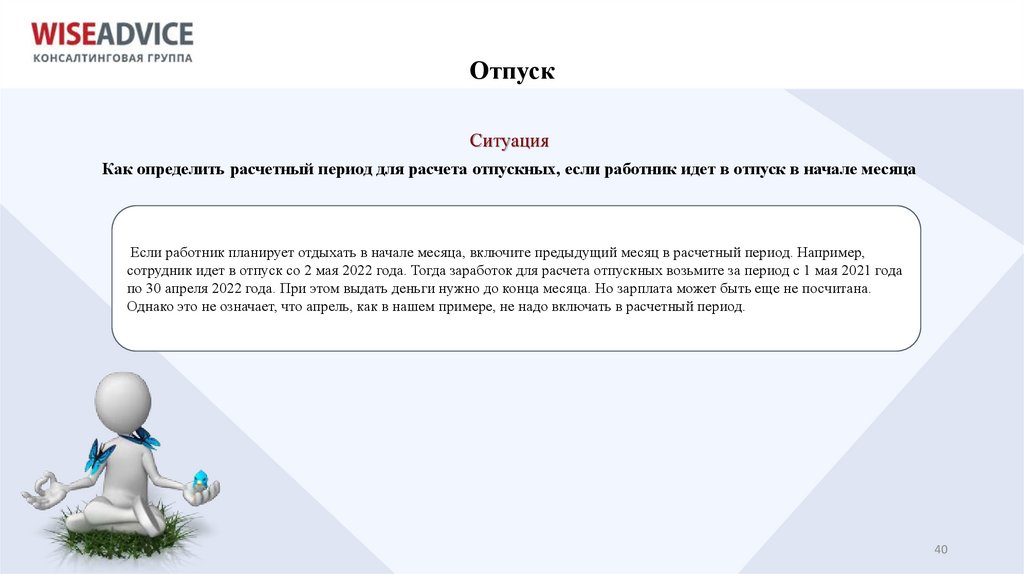

ОтпускСитуация

Как определить расчетный период для расчета отпускных, если работник идет в отпуск в начале месяца

Если работник планирует отдыхать в начале месяца, включите предыдущий месяц в расчетный период. Например,

сотрудник идет в отпуск со 2 мая 2022 года. Тогда заработок для расчета отпускных возьмите за период с 1 мая 2021 года

по 30 апреля 2022 года. При этом выдать деньги нужно до конца месяца. Но зарплата может быть еще не посчитана.

Однако это не означает, что апрель, как в нашем примере, не надо включать в расчетный период.

40

41.

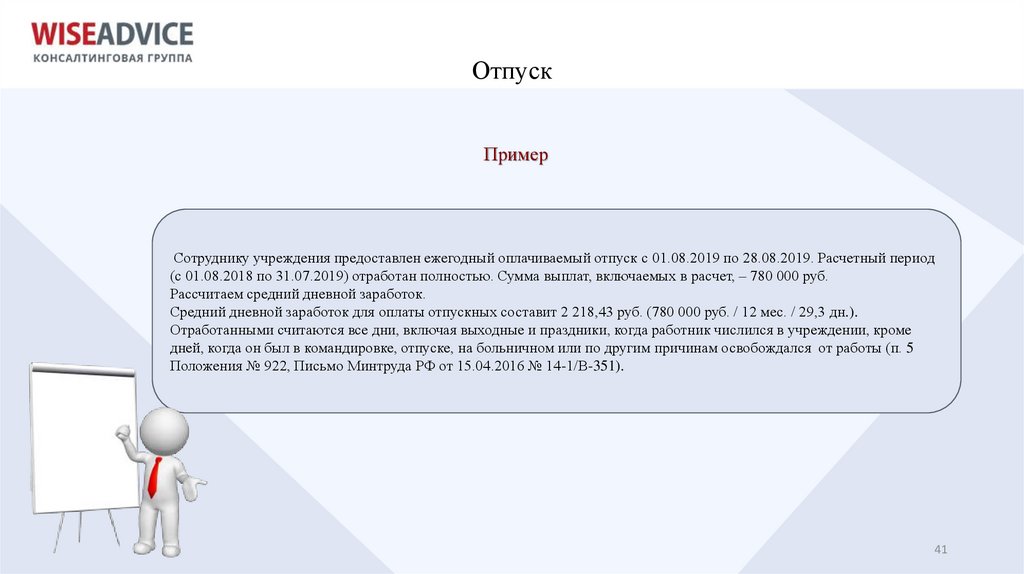

ОтпускПример

Сотруднику учреждения предоставлен ежегодный оплачиваемый отпуск с 01.08.2019 по 28.08.2019. Расчетный период

(с 01.08.2018 по 31.07.2019) отработан полностью. Сумма выплат, включаемых в расчет, – 780 000 руб.

Рассчитаем средний дневной заработок.

Средний дневной заработок для оплаты отпускных составит 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3 дн.).

Отработанными считаются все дни, включая выходные и праздники, когда работник числился в учреждении, кроме

дней, когда он был в командировке, отпуске, на больничном или по другим причинам освобождался от работы (п. 5

Положения № 922, Письмо Минтруда РФ от 15.04.2016 № 14-1/В-351).

41

42.

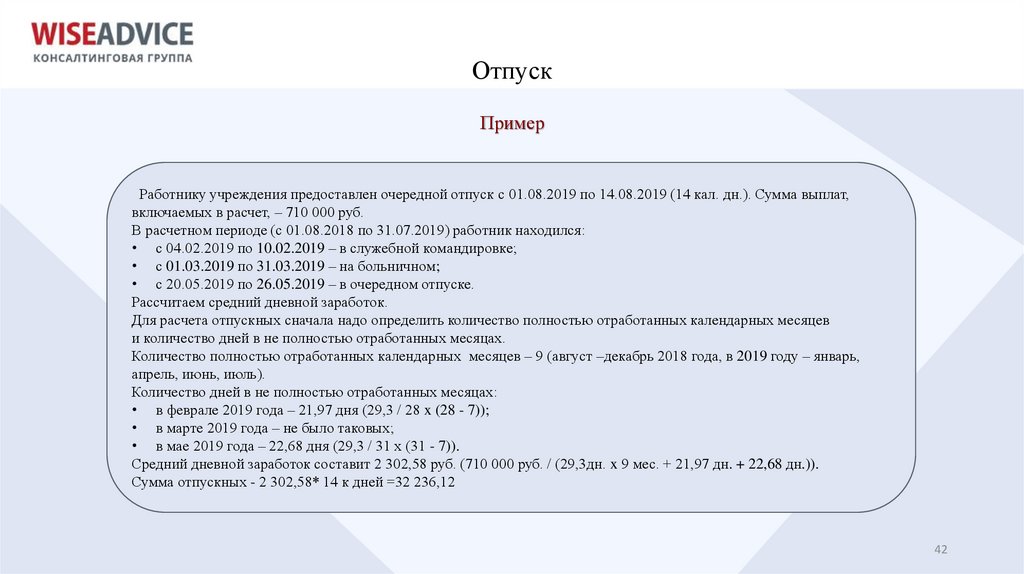

ОтпускПример

Работнику учреждения предоставлен очередной отпуск с 01.08.2019 по 14.08.2019 (14 кал. дн.). Сумма выплат,

включаемых в расчет, – 710 000 руб.

В расчетном периоде (с 01.08.2018 по 31.07.2019) работник находился:

• с 04.02.2019 по 10.02.2019 – в служебной командировке;

• с 01.03.2019 по 31.03.2019 – на больничном;

• с 20.05.2019 по 26.05.2019 – в очередном отпуске.

Рассчитаем средний дневной заработок.

Для расчета отпускных сначала надо определить количество полностью отработанных календарных месяцев

и количество дней в не полностью отработанных месяцах.

Количество полностью отработанных календарных месяцев – 9 (август –декабрь 2018 года, в 2019 году – январь,

апрель, июнь, июль).

Количество дней в не полностью отработанных месяцах:

• в феврале 2019 года – 21,97 дня (29,3 / 28 x (28 - 7));

• в марте 2019 года – не было таковых;

• в мае 2019 года – 22,68 дня (29,3 / 31 х (31 - 7)).

Средний дневной заработок составит 2 302,58 руб. (710 000 руб. / (29,3дн. x 9 мес. + 21,97 дн. + 22,68 дн.)).

Сумма отпускных - 2 302,58* 14 к дней =32 236,12

42

43.

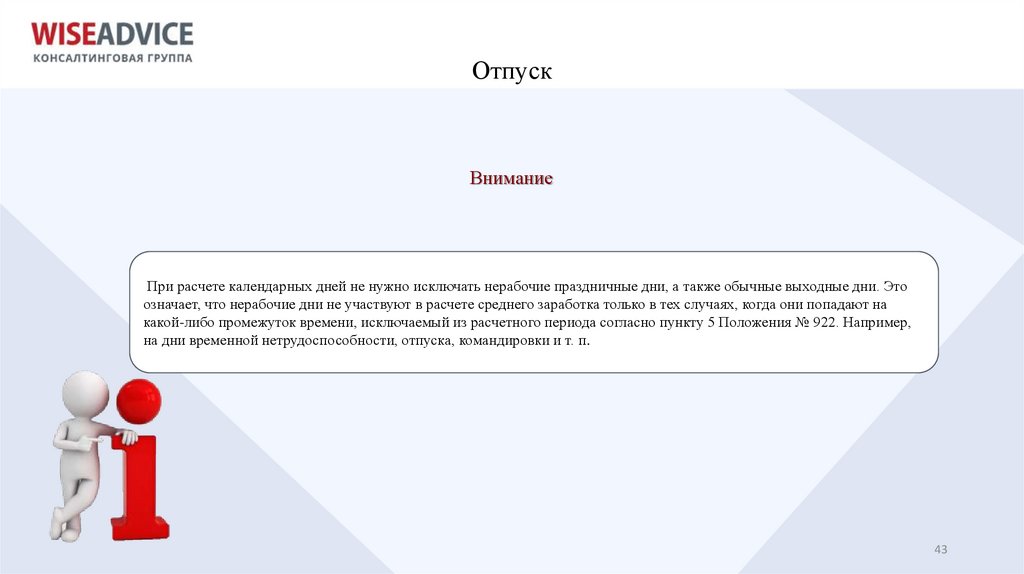

ОтпускВнимание

При расчете календарных дней не нужно исключать нерабочие праздничные дни, а также обычные выходные дни. Это

означает, что нерабочие дни не участвуют в расчете среднего заработка только в тех случаях, когда они попадают на

какой-либо промежуток времени, исключаемый из расчетного периода согласно пункту 5 Положения № 922. Например,

на дни временной нетрудоспособности, отпуска, командировки и т. п.

43

44.

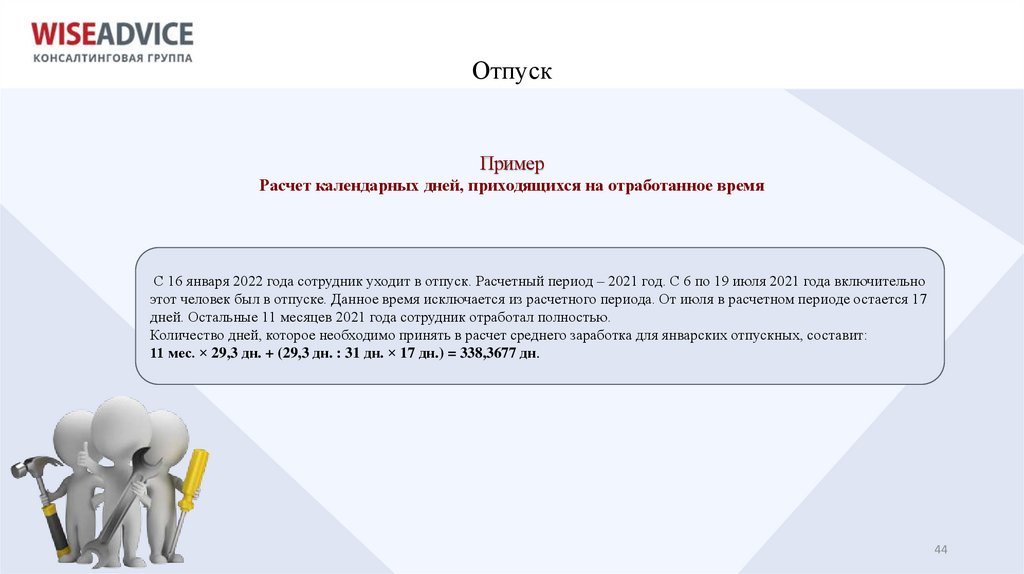

ОтпускПример

Расчет календарных дней, приходящихся на отработанное время

С 16 января 2022 года сотрудник уходит в отпуск. Расчетный период – 2021 год. С 6 по 19 июля 2021 года включительно

этот человек был в отпуске. Данное время исключается из расчетного периода. От июля в расчетном периоде остается 17

дней. Остальные 11 месяцев 2021 года сотрудник отработал полностью.

Количество дней, которое необходимо принять в расчет среднего заработка для январских отпускных, составит:

11 мес. × 29,3 дн. + (29,3 дн. : 31 дн. × 17 дн.) = 338,3677 дн.

44

45.

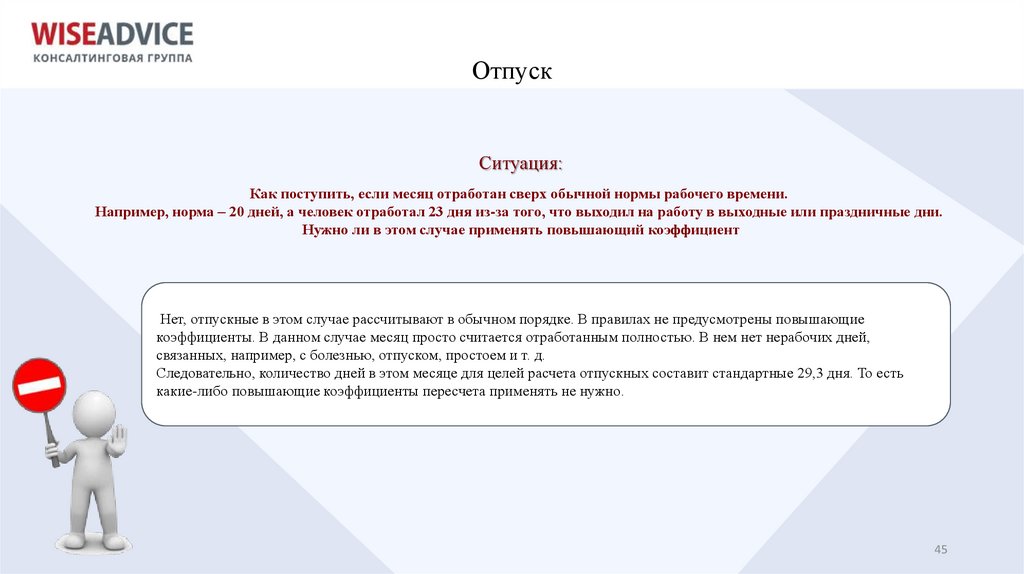

ОтпускСитуация:

Как поступить, если месяц отработан сверх обычной нормы рабочего времени.

Например, норма – 20 дней, а человек отработал 23 дня из-за того, что выходил на работу в выходные или праздничные дни.

Нужно ли в этом случае применять повышающий коэффициент

Нет, отпускные в этом случае рассчитывают в обычном порядке. В правилах не предусмотрены повышающие

коэффициенты. В данном случае месяц просто считается отработанным полностью. В нем нет нерабочих дней,

связанных, например, с болезнью, отпуском, простоем и т. д.

Следовательно, количество дней в этом месяце для целей расчета отпускных составит стандартные 29,3 дня. То есть

какие-либо повышающие коэффициенты пересчета применять не нужно.

45

46.

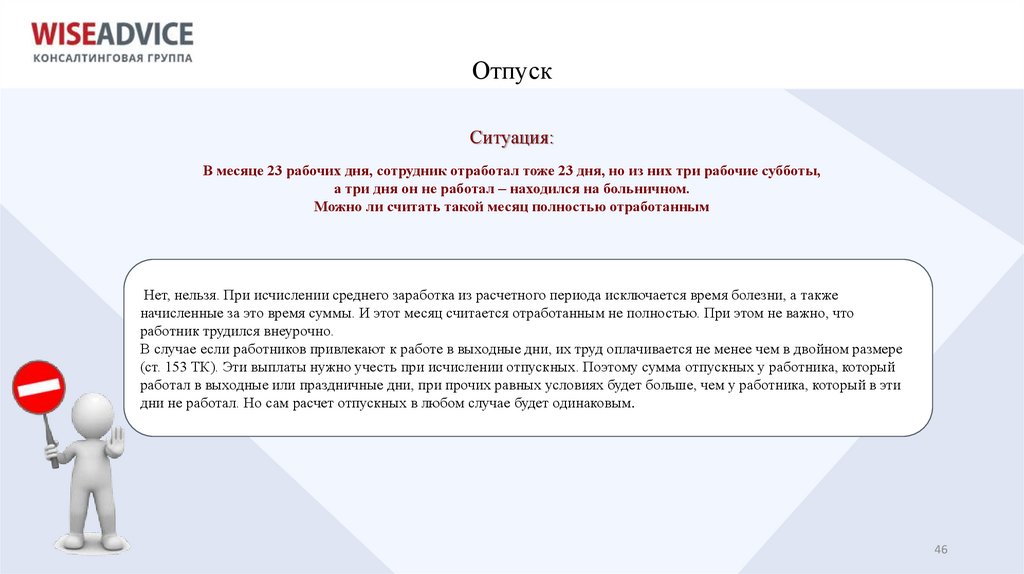

ОтпускСитуация:

В месяце 23 рабочих дня, сотрудник отработал тоже 23 дня, но из них три рабочие субботы,

а три дня он не работал – находился на больничном.

Можно ли считать такой месяц полностью отработанным

Нет, нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также

начисленные за это время суммы. И этот месяц считается отработанным не полностью. При этом не важно, что

работник трудился внеурочно.

В случае если работников привлекают к работе в выходные дни, их труд оплачивается не менее чем в двойном размере

(ст. 153 ТК). Эти выплаты нужно учесть при исчислении отпускных. Поэтому сумма отпускных у работника, который

работал в выходные или праздничные дни, при прочих равных условиях будет больше, чем у работника, который в эти

дни не работал. Но сам расчет отпускных в любом случае будет одинаковым.

46

47.

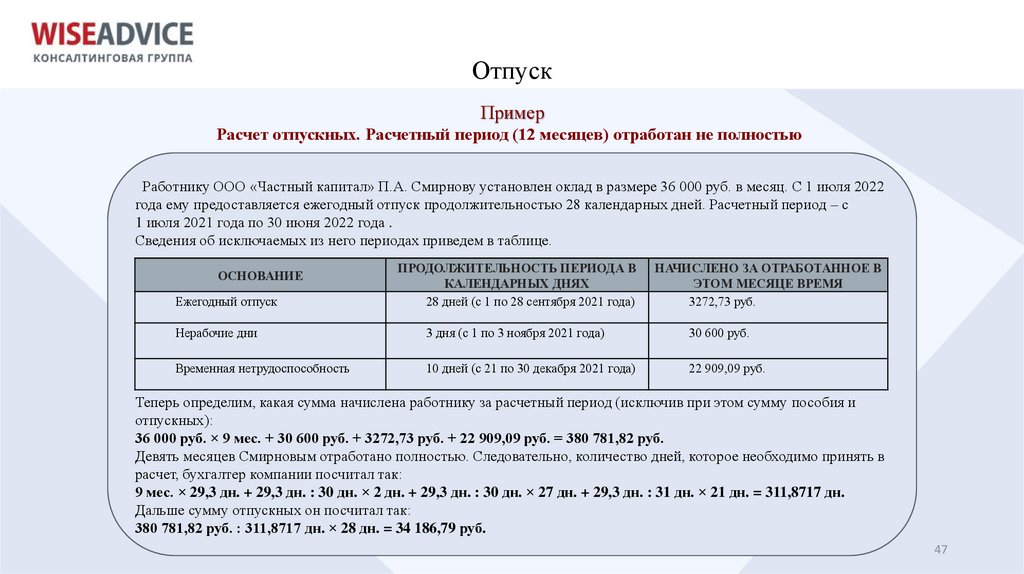

ОтпускПример

Расчет отпускных. Расчетный период (12 месяцев) отработан не полностью

Работнику ООО «Частный капитал» П.А. Смирнову установлен оклад в размере 36 000 руб. в месяц. С 1 июля 2022

года ему предоставляется ежегодный отпуск продолжительностью 28 календарных дней. Расчетный период – с

1 июля 2021 года по 30 июня 2022 года .

Сведения об исключаемых из него периодах приведем в таблице.

ОСНОВАНИЕ

Ежегодный отпуск

ПРОДОЛЖИТЕЛЬНОСТЬ ПЕРИОДА В

КАЛЕНДАРНЫХ ДНЯХ

28 дней (с 1 по 28 сентября 2021 года)

НАЧИСЛЕНО ЗА ОТРАБОТАННОЕ В

ЭТОМ МЕСЯЦЕ ВРЕМЯ

3272,73 руб.

Нерабочие дни

3 дня (с 1 по 3 ноября 2021 года)

30 600 руб.

Временная нетрудоспособность

10 дней (с 21 по 30 декабря 2021 года)

22 909,09 руб.

Теперь определим, какая сумма начислена работнику за расчетный период (исключив при этом сумму пособия и

отпускных):

36 000 руб. × 9 мес. + 30 600 руб. + 3272,73 руб. + 22 909,09 руб. = 380 781,82 руб.

Девять месяцев Смирновым отработано полностью. Следовательно, количество дней, которое необходимо принять в

расчет, бухгалтер компании посчитал так:

9 мес. × 29,3 дн. + 29,3 дн. : 30 дн. × 2 дн. + 29,3 дн. : 30 дн. × 27 дн. + 29,3 дн. : 31 дн. × 21 дн. = 311,8717 дн.

Дальше сумму отпускных он посчитал так:

380 781,82 руб. : 311,8717 дн. × 28 дн. = 34 186,79 руб.

47

48.

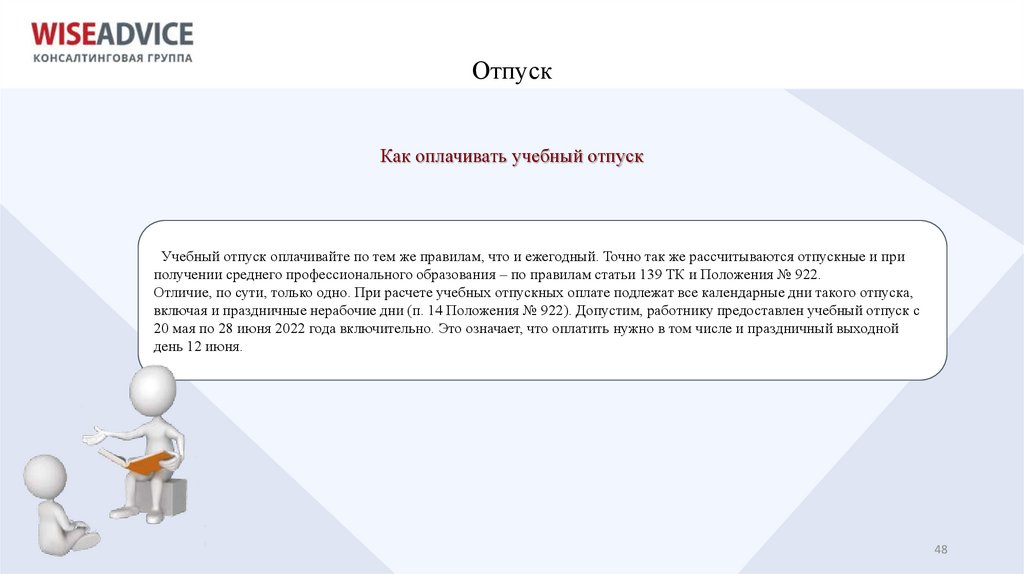

ОтпускКак оплачивать учебный отпуск

Учебный отпуск оплачивайте по тем же правилам, что и ежегодный. Точно так же рассчитываются отпускные и при

получении среднего профессионального образования – по правилам статьи 139 ТК и Положения № 922.

Отличие, по сути, только одно. При расчете учебных отпускных оплате подлежат все календарные дни такого отпуска,

включая и праздничные нерабочие дни (п. 14 Положения № 922). Допустим, работнику предоставлен учебный отпуск с

20 мая по 28 июня 2022 года включительно. Это означает, что оплатить нужно в том числе и праздничный выходной

день 12 июня.

48

49.

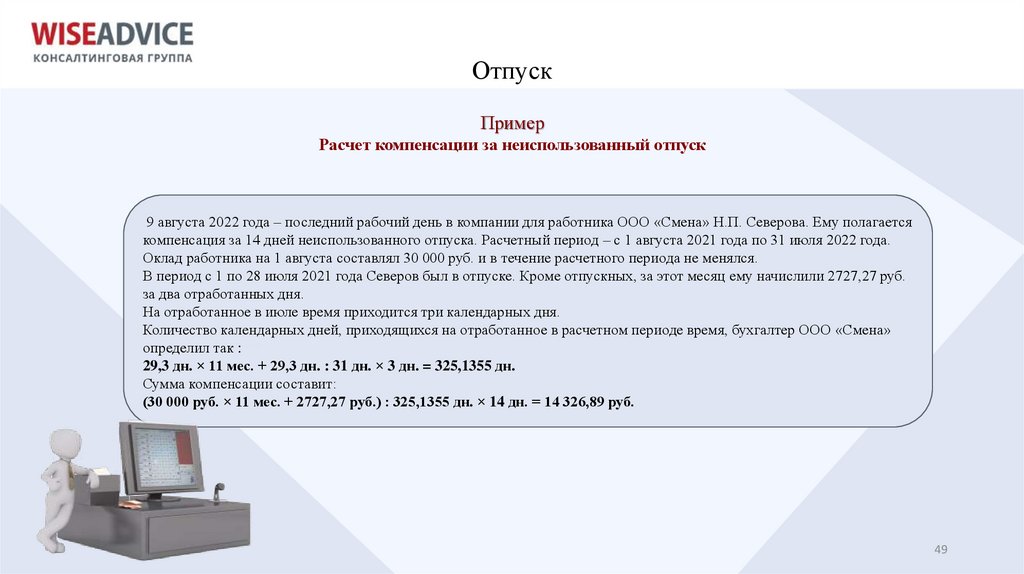

ОтпускПример

Расчет компенсации за неиспользованный отпуск

9 августа 2022 года – последний рабочий день в компании для работника ООО «Смена» Н.П. Северова. Ему полагается

компенсация за 14 дней неиспользованного отпуска. Расчетный период – с 1 августа 2021 года по 31 июля 2022 года.

Оклад работника на 1 августа составлял 30 000 руб. и в течение расчетного периода не менялся.

В период с 1 по 28 июля 2021 года Северов был в отпуске. Кроме отпускных, за этот месяц ему начислили 2727,27 руб.

за два отработанных дня.

На отработанное в июле время приходится три календарных дня.

Количество календарных дней, приходящихся на отработанное в расчетном периоде время, бухгалтер ООО «Смена»

определил так :

29,3 дн. × 11 мес. + 29,3 дн. : 31 дн. × 3 дн. = 325,1355 дн.

Сумма компенсации составит:

(30 000 руб. × 11 мес. + 2727,27 руб.) : 325,1355 дн. × 14 дн. = 14 326,89 руб.

49

50.

БЛАГОДАРИМ ЗА ВНИМАНИЕ!50