finance

financeSimilar presentations:

")

отчетности за 2018 год")

Казначейство России. Изменения при заполнении формы 0503769

1.

КазначействоРоссии

Изменения при заполнении формы

0503769 «Сведений по дебиторской

и кредиторской задолженности

учреждения» в 2021 году.

www.roskazna.ru

г. Москва, 2021 год

2.

КазначействоРоссии

Нормативные документы

Нормативные документы

Приказ Минфина Российской Федерации от 25.03.2011 г. № 33н «Об утверждении Инструкции о порядке

составления, представления годовой, квартальной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений»

Приказ Минфина Российской Федерации от 30.11.2020 г. № 292н «О внесении изменений в Инструкцию

о порядке составления, представления годовой, квартальной бухгалтерской отчетности

государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом

Министерства финансов Российской Федерации от 25 марта 2011 г. № 33н»

3.

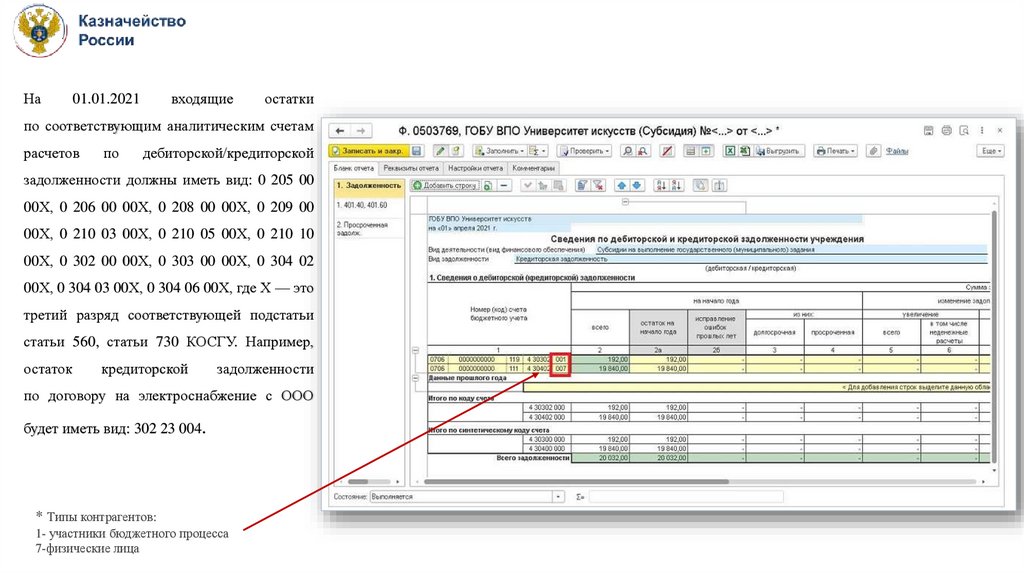

Навходящие

01.01.2021

остатки

по соответствующим аналитическим счетам

расчетов

по

дебиторской/кредиторской

задолженности должны иметь вид: 0 205 00

00Х, 0 206 00 00Х, 0 208 00 00Х, 0 209 00

00Х, 0 210 03 00Х, 0 210 05 00Х, 0 210 10

00Х, 0 302 00 00Х, 0 303 00 00Х, 0 304 02

00Х, 0 304 03 00Х, 0 304 06 00Х, где Х — это

третий разряд соответствующей подстатьи

статьи 560, статьи 730 КОСГУ. Например,

остаток

кредиторской

задолженности

по договору на электроснабжение с ООО

будет иметь вид: 302 23 004.

* Типы контрагентов:

1- участники бюджетного процесса

7-физические лица

4.

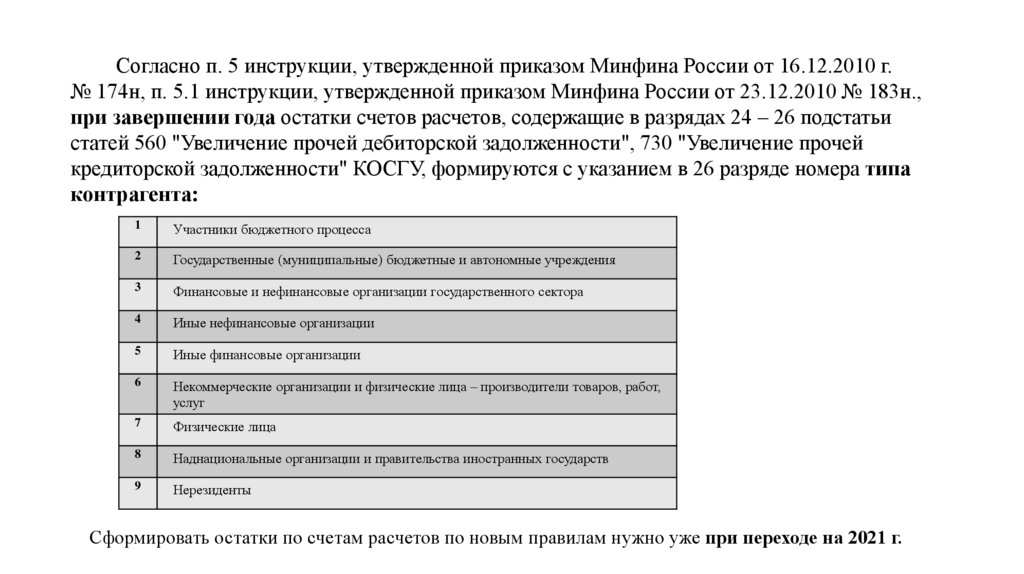

Согласно п. 5 инструкции, утвержденной приказом Минфина России от 16.12.2010 г.№ 174н, п. 5.1 инструкции, утвержденной приказом Минфина России от 23.12.2010 № 183н.,

при завершении года остатки счетов расчетов, содержащие в разрядах 24 – 26 подстатьи

статей 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей

кредиторской задолженности" КОСГУ, формируются с указанием в 26 разряде номера типа

контрагента:

1

Участники бюджетного процесса

2

Государственные (муниципальные) бюджетные и автономные учреждения

3

Финансовые и нефинансовые организации государственного сектора

4

Иные нефинансовые организации

5

Иные финансовые организации

6

Некоммерческие организации и физические лица – производители товаров, работ,

услуг

7

Физические лица

8

Наднациональные организации и правительства иностранных государств

9

Нерезиденты

Сформировать остатки по счетам расчетов по новым правилам нужно уже при переходе на 2021 г.

5.

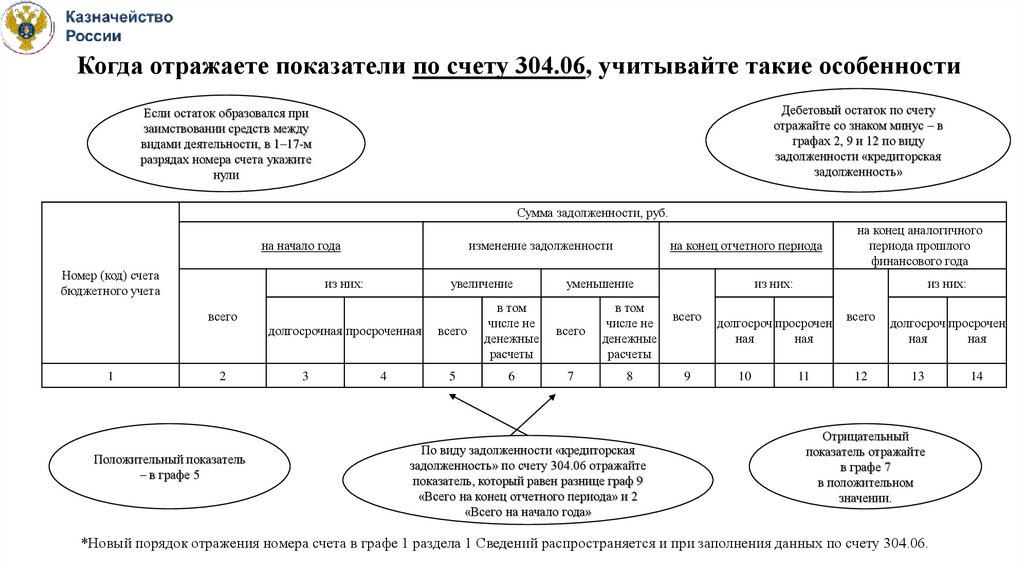

Когда отражаете показатели по счету 304.06, учитывайте такие особенностиДебетовый остаток по счету

отражайте со знаком минус – в

графах 2, 9 и 12 по виду

задолженности «кредиторская

задолженность»

Если остаток образовался при

заимствовании средств между

видами деятельности, в 1–17-м

разрядах номера счета укажите

нули

Сумма задолженности, руб.

на начало года

Номер (код) счета

бюджетного учета

из них:

всего

1

изменение задолженности

2

Положительный показатель

– в графе 5

увеличение

долгосрочная просроченная

3

4

на конец отчетного периода

уменьшение

всего

в том

числе не

денежные

расчеты

всего

в том

числе не

денежные

расчеты

5

6

7

8

По виду задолженности «кредиторская

задолженность» по счету 304.06 отражайте

показатель, который равен разнице граф 9

«Всего на конец отчетного периода» и 2

«Всего на начало года»

на конец аналогичного

периода прошлого

финансового года

из них:

всего

9

из них:

долгосроч просрочен

ная

ная

10

11

всего

12

долгосроч просрочен

ная

ная

13

Отрицательный

показатель отражайте

в графе 7

в положительном

значении.

*Новый порядок отражения номера счета в графе 1 раздела 1 Сведений распространяется и при заполнения данных по счету 304.06.

14

6.

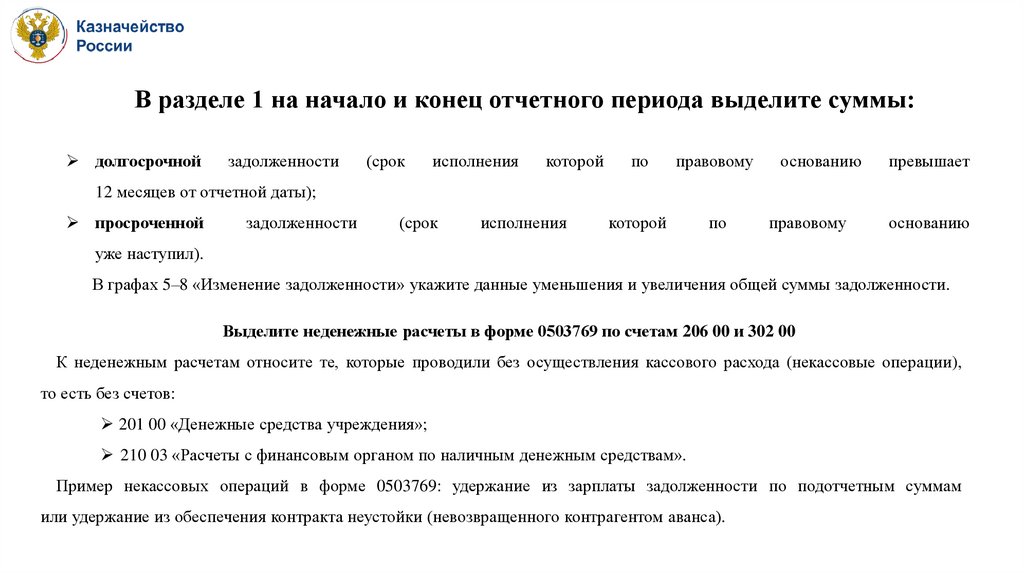

В разделе 1 на начало и конец отчетного периода выделите суммы:долгосрочной

задолженности

(срок

исполнения

которой

по

правовому

которой

по

основанию

превышает

правовому

основанию

12 месяцев от отчетной даты);

просроченной

задолженности

(срок

исполнения

уже наступил).

В графах 5–8 «Изменение задолженности» укажите данные уменьшения и увеличения общей суммы задолженности.

Выделите неденежные расчеты в форме 0503769 по счетам 206 00 и 302 00

К неденежным расчетам относите те, которые проводили без осуществления кассового расхода (некассовые операции),

то есть без счетов:

201 00 «Денежные средства учреждения»;

210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Пример некассовых операций в форме 0503769: удержание из зарплаты задолженности по подотчетным суммам

или удержание из обеспечения контракта неустойки (невозвращенного контрагентом аванса).

7.

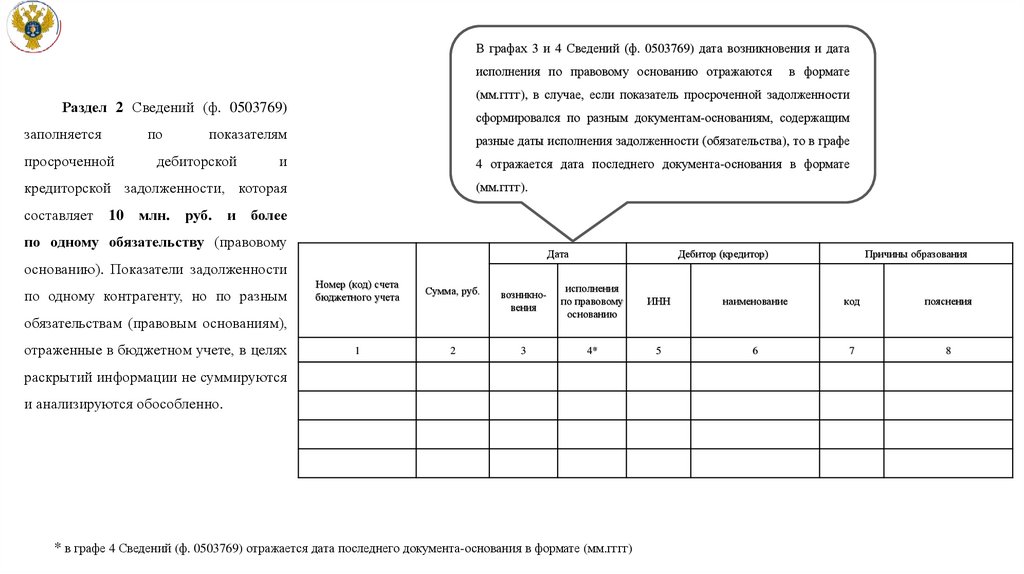

Пассив балансаВ графах 3 и 4 Сведений (ф. 0503769) дата возникновения и дата

исполнения по правовому основанию отражаются

(мм.гггг), в случае, если показатель просроченной задолженности

Раздел 2 Сведений (ф. 0503769)

заполняется

по

просроченной

дебиторской

сформировался по разным документам-основаниям, содержащим

показателям

разные даты исполнения задолженности (обязательства), то в графе

и

4 отражается дата последнего документа-основания в формате

кредиторской задолженности, которая

составляет

10

млн.

руб.

и

в формате

(мм.гггг).

более

по одному обязательству (правовому

Дата

Дебитор (кредитор)

Причины образования

основанию). Показатели задолженности

по одному контрагенту, но по разным

Номер (код) счета

бюджетного учета

Сумма, руб.

возникновения

исполнения

по правовому

основанию

ИНН

наименование

код

пояснения

1

2

3

4*

5

6

7

8

обязательствам (правовым основаниям),

отраженные в бюджетном учете, в целях

раскрытий информации не суммируются

и анализируются обособленно.

* в графе 4 Сведений (ф. 0503769) отражается дата последнего документа-основания в формате (мм.гггг)

8.

Пассив балансаНаряду с изменениями по заполнению формы 0503769 обращаем

внимание на основные причины корректировок этой формы

1. Согласно контрольных соотношений показатель по счету 206 41 (206 81) Сведений

(ф. 0503169) выверяется на соответствие разницы показателей сводных Сведений (ф. 0503769)

следующим путем:

берутся данные из формы 0503769 подведомственного учреждения по соответствующему

КФО по кредиту счета 401 40 (КВР 150) – субсидия на иные цели; КВР 130 – гос.задание и

остатка по дебету счета 205 52, 205 62(иные цели), 205 31 (гос.задание).

9.

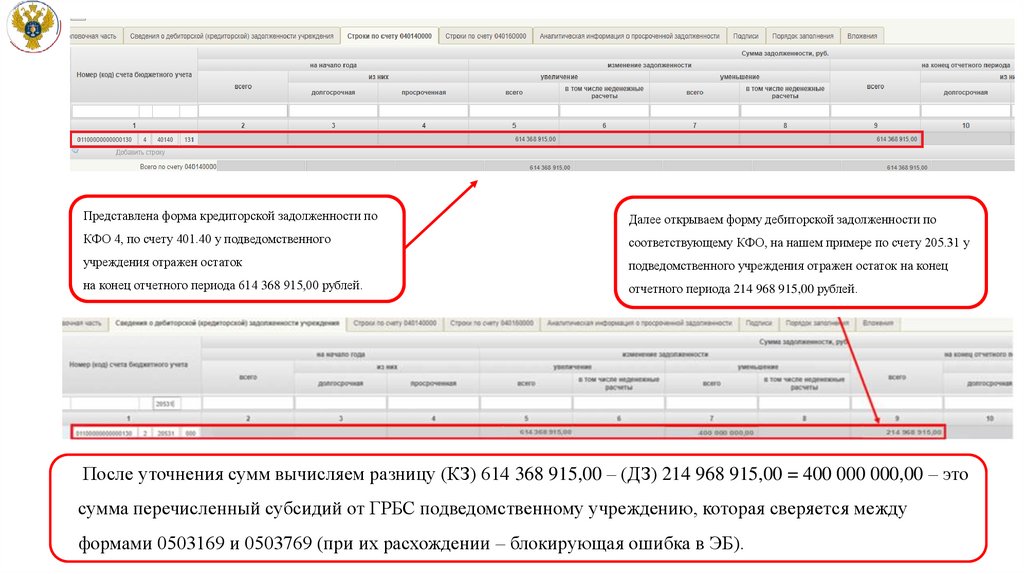

Пассив балансаПредставлена форма кредиторской задолженности по

Далее открываем форму дебиторской задолженности по

КФО 4, по счету 401.40 у подведомственного

соответствующему КФО, на нашем примере по счету 205.31 у

учреждения отражен остаток

подведомственного учреждения отражен остаток на конец

на конец отчетного периода 614 368 915,00 рублей.

отчетного периода 214 968 915,00 рублей.

После уточнения сумм вычисляем разницу (КЗ) 614 368 915,00 – (ДЗ) 214 968 915,00 = 400 000 000,00 – это

сумма перечисленный субсидий от ГРБС подведомственному учреждению, которая сверяется между

формами 0503169 и 0503769 (при их расхождении – блокирующая ошибка в ЭБ).

10.

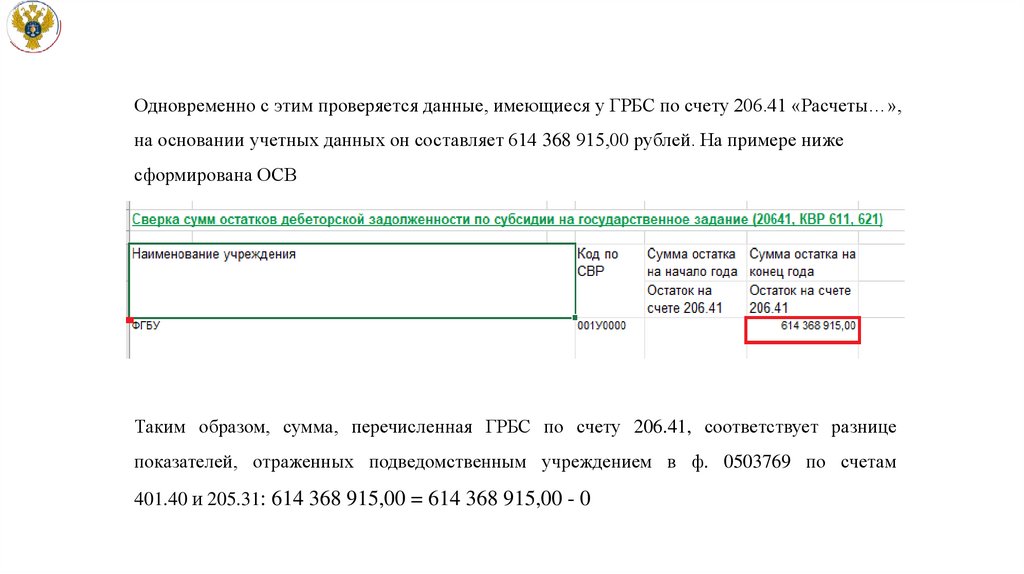

Пассив балансаОдновременно с этим проверяется данные, имеющиеся у ГРБС по счету 206.41 «Расчеты…»,

на основании учетных данных он составляет 614 368 915,00 рублей. На примере ниже

сформирована ОСВ

Таким образом, сумма, перечисленная ГРБС по счету 206.41, соответствует разнице

показателей, отраженных подведомственным учреждением в ф. 0503769 по счетам

401.40 и 205.31: 614 368 915,00 = 614 368 915,00 - 0

11.

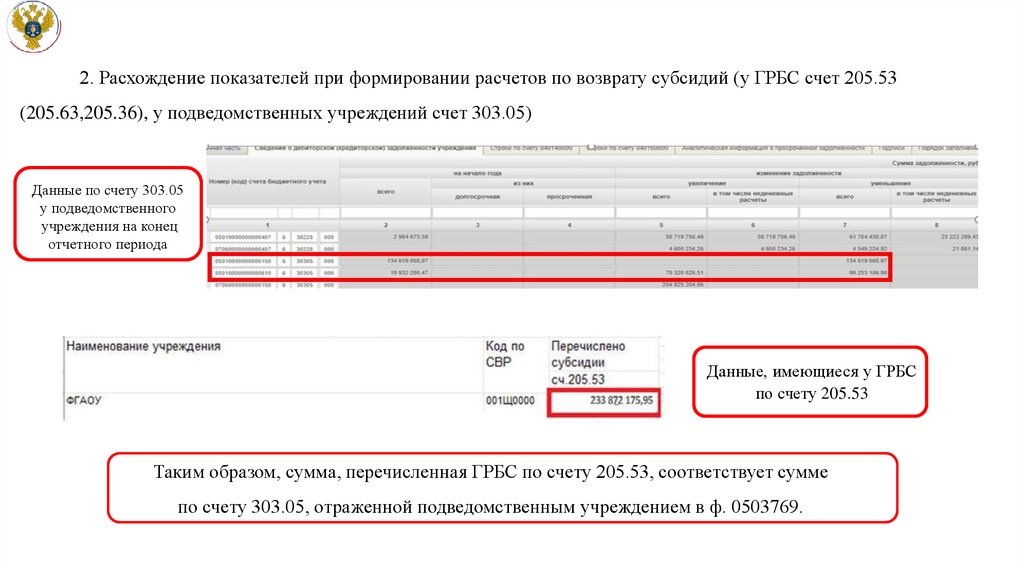

Пассив баланса2. Расхождение показателей при формировании расчетов по возврату субсидий (у ГРБС счет 205.53

(205.63,205.36), у подведомственных учреждений счет 303.05)

Данные по счету 303.05

у подведомственного

учреждения на конец

отчетного периода

Данные, имеющиеся у ГРБС

по счету 205.53

Таким образом, сумма, перечисленная ГРБС по счету 205.53, соответствует сумме

по счету 303.05, отраженной подведомственным учреждением в ф. 0503769.

12.

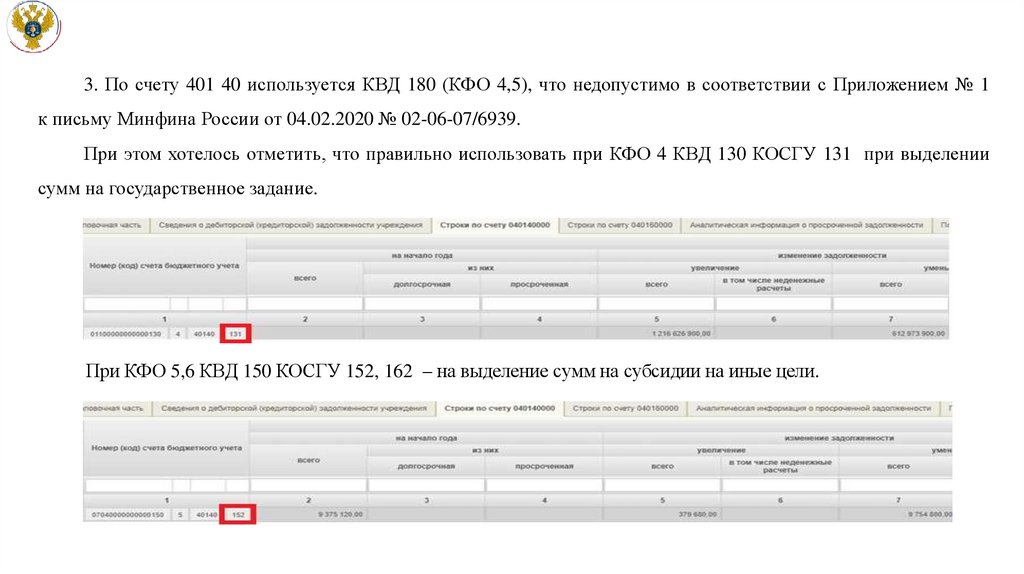

Пассив баланса3. По счету 401 40 используется КВД 180 (КФО 4,5), что недопустимо в соответствии с Приложением № 1

к письму Минфина России от 04.02.2020 № 02-06-07/6939.

При этом хотелось отметить, что правильно использовать при КФО 4 КВД 130 КОСГУ 131 при выделении

сумм на государственное задание.

При КФО 5,6 КВД 150 КОСГУ 152, 162 – на выделение сумм на субсидии на иные цели.

13.

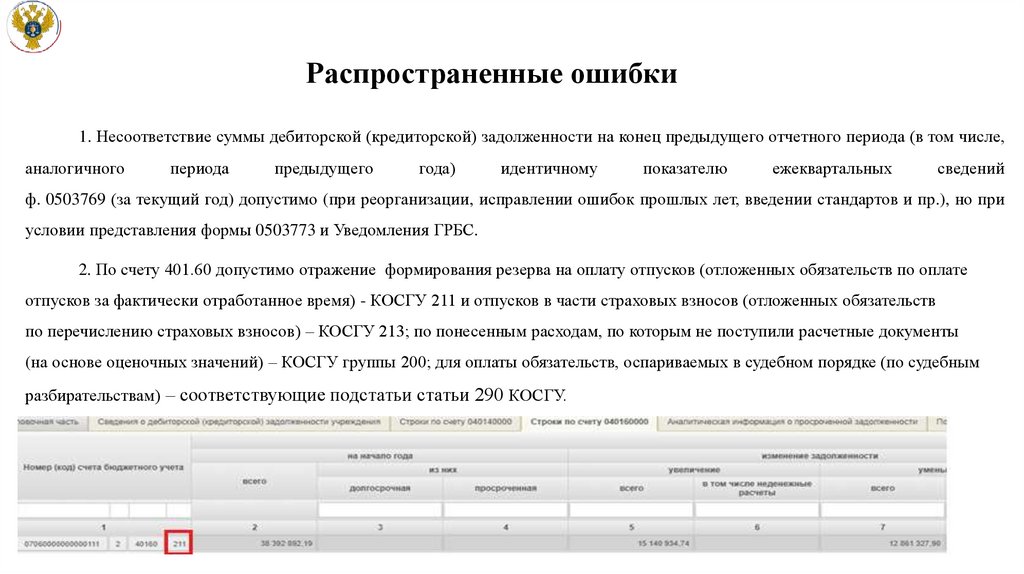

Пассив балансаРаспространенные ошибки

1. Несоответствие суммы дебиторской (кредиторской) задолженности на конец предыдущего отчетного периода (в том числе,

аналогичного

периода

предыдущего

года)

идентичному

показателю

ежеквартальных

сведений

ф. 0503769 (за текущий год) допустимо (при реорганизации, исправлении ошибок прошлых лет, введении стандартов и пр.), но при

условии представления формы 0503773 и Уведомления ГРБС.

2. По счету 401.60 допустимо отражение формирования резерва на оплату отпусков (отложенных обязательств по оплате

отпусков за фактически отработанное время) - КОСГУ 211 и отпусков в части страховых взносов (отложенных обязательств

по перечислению страховых взносов) – КОСГУ 213; по понесенным расходам, по которым не поступили расчетные документы

(на основе оценочных значений) – КОСГУ группы 200; для оплаты обязательств, оспариваемых в судебном порядке (по судебным

разбирательствам) – соответствующие подстатьи статьи 290 КОСГУ.