finance

financeSimilar presentations:

")

предприятия")

")

")

Основные средства предприятия

1.

Основные средствапредприятия

Состав и структура основных средств

предприятия.

2. Учет и оценка основных средств.

3. Износ, амортизация основных средств.

4. Показатели использования основных

средств.

1.

2.

Состав и структура основных средств предприятияОрганизацией в качестве основных средств принимаются к

бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий

признания:

• активы предназначены для использования в деятельности

организации, в том числе в производстве продукции, при

выполнении работ, оказании услуг, для управленческих нужд

организации, а также для предоставления во временное

пользование (временное владение и пользование), за

исключением случаев, установленных законодательством;

• организацией предполагается получение экономических выгод от

использования активов;

• активы предназначены для использования в течение периода

продолжительностью более 12 месяцев (не предполагается

отчуждение);

• первоначальная стоимость активов может быть достоверно

определена.

3.

Основные средства – часть средствпредприятия, многократно участвующая в

производственном процессе, не

изменяющая своей натуральной формы и

переносящая свою стоимость на стоимость

готовой продукции по частям, по мере

износа.

4.

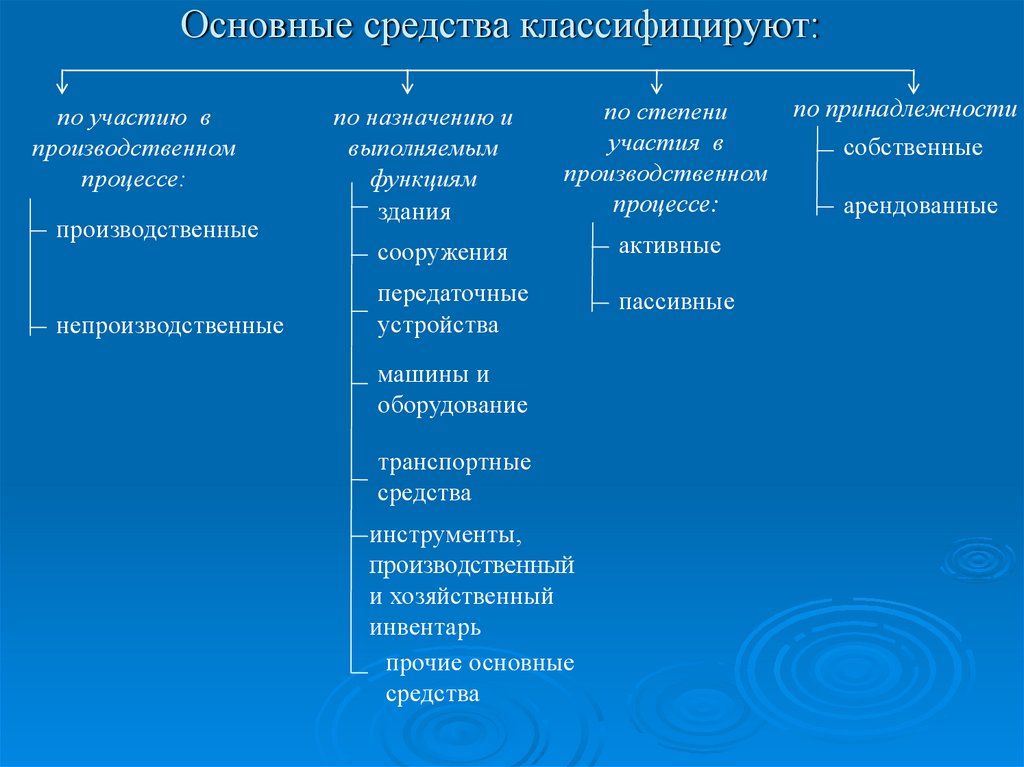

Основные средства классифицируют:по участию в

производственном

процессе:

производственные

непроизводственные

по назначению и

выполняемым

функциям

здания

по принадлежности

по степени

участия в

собственные

производственном

процессе:

арендованные

сооружения

активные

передаточные

устройства

пассивные

машины и

оборудование

транспортные

средства

инструменты,

производственный

и хозяйственный

инвентарь

прочие основные

средства

5.

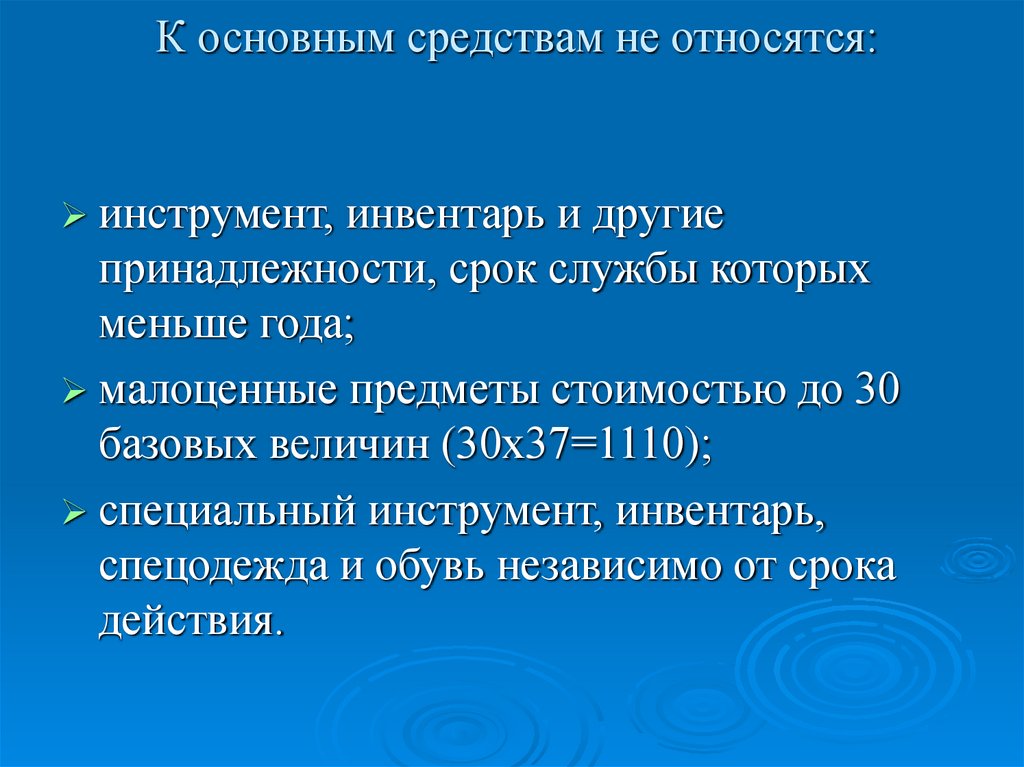

К основным средствам не относятся:инструмент, инвентарь и другие

принадлежности, срок службы которых

меньше года;

малоценные предметы стоимостью до 30

базовых величин (30х37=1110);

специальный инструмент, инвентарь,

спецодежда и обувь независимо от срока

действия.

6.

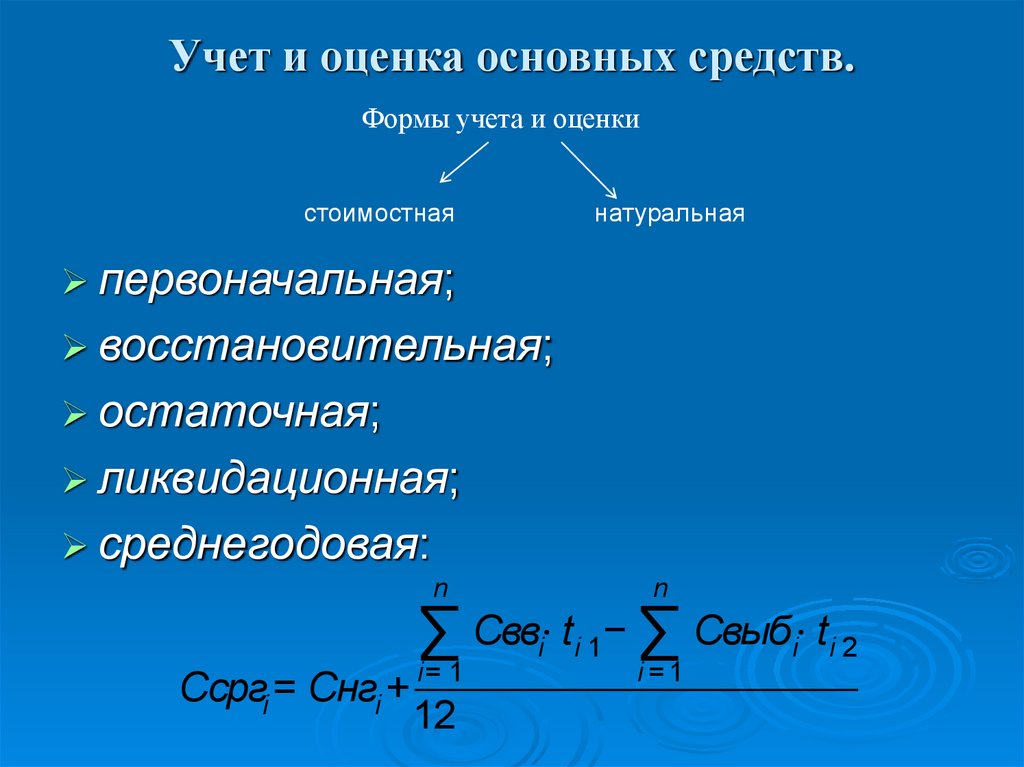

Учет и оценка основных средств.Формы учета и оценки

стоимостная

натуральная

первоначальная;

восстановительная;

остаточная;

ликвидационная;

среднегодовая:

n

n

i= 1

i=1

∑ Cввi⋅ ti 1− ∑ Cвыбi⋅ ti 2

Ссргi = Снгi +

12

7.

Износ, амортизация основных средств.ИЗНОС

моральный

физический

частичный

полный

Иф

t фак

t норм

100%

первая

форма

Сперв.− Свосст.

И 1=

Сперв.

вторая

форма

П н.об Пс.об

И2

П н.об

8.

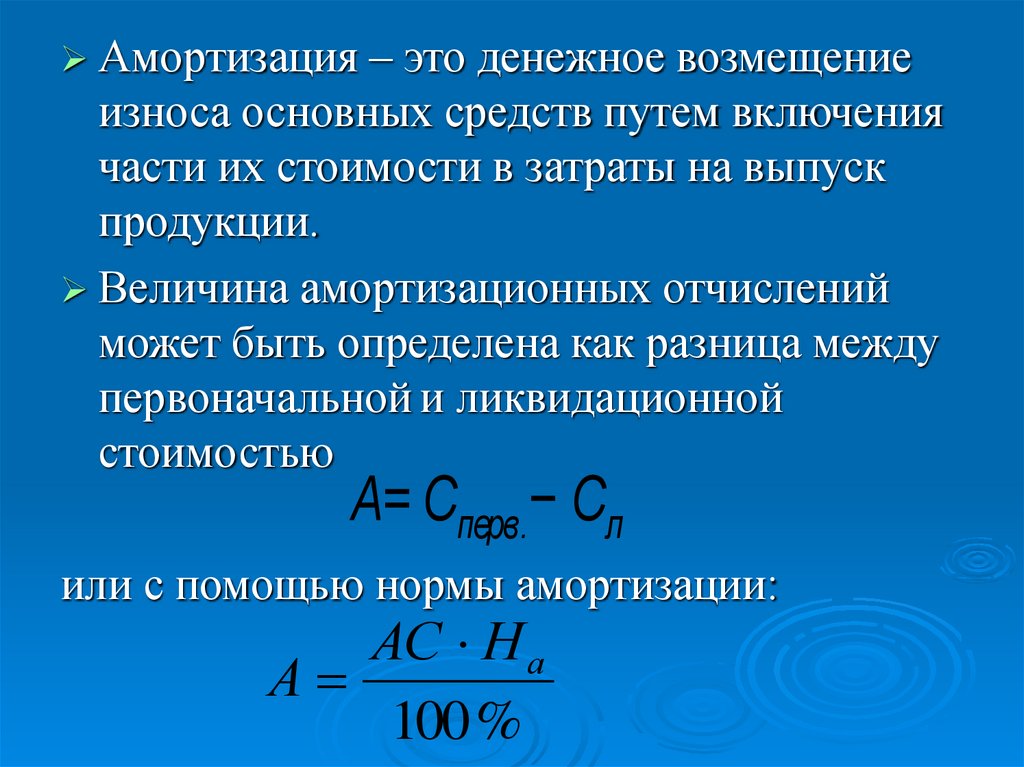

Амортизация – это денежное возмещениеизноса основных средств путем включения

части их стоимости в затраты на выпуск

продукции.

Величина амортизационных отчислений

может быть определена как разница между

первоначальной и ликвидационной

стоимостью

А= Сперв.− Сл

или с помощью нормы амортизации:

АС Н а

А

100 %

9.

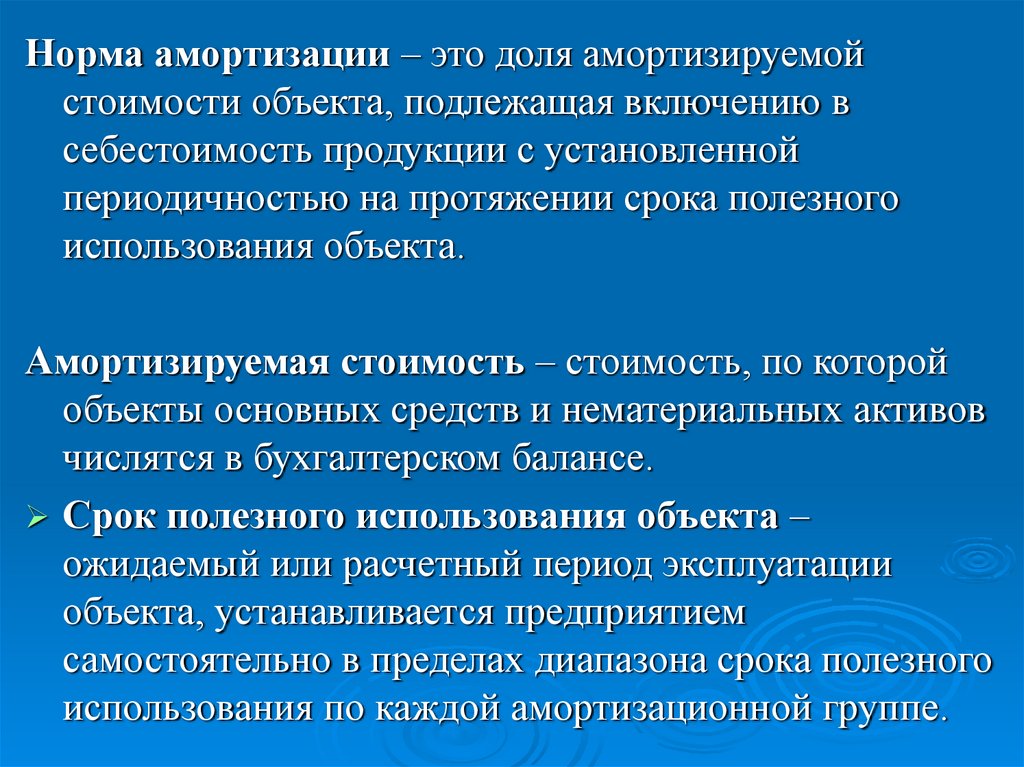

Норма амортизации – это доля амортизируемойстоимости объекта, подлежащая включению в

себестоимость продукции с установленной

периодичностью на протяжении срока полезного

использования объекта.

Амортизируемая стоимость – стоимость, по которой

объекты основных средств и нематериальных активов

числятся в бухгалтерском балансе.

Срок полезного использования объекта –

ожидаемый или расчетный период эксплуатации

объекта, устанавливается предприятием

самостоятельно в пределах диапазона срока полезного

использования по каждой амортизационной группе.

10.

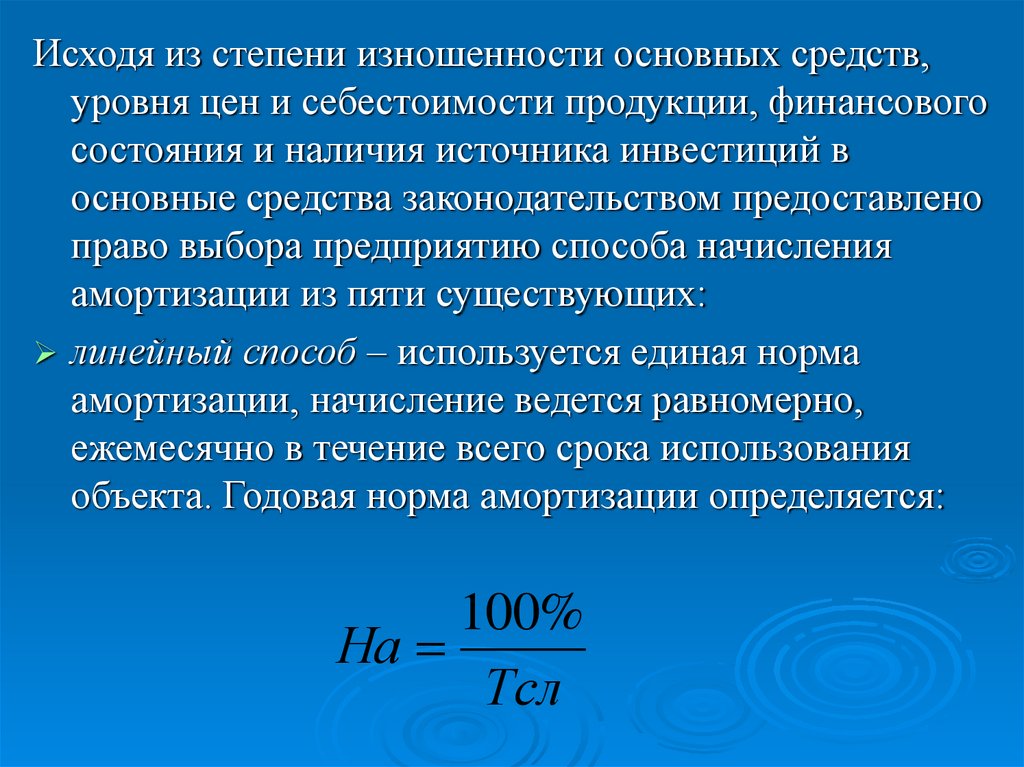

Исходя из степени изношенности основных средств,уровня цен и себестоимости продукции, финансового

состояния и наличия источника инвестиций в

основные средства законодательством предоставлено

право выбора предприятию способа начисления

амортизации из пяти существующих:

линейный способ – используется единая норма

амортизации, начисление ведется равномерно,

ежемесячно в течение всего срока использования

объекта. Годовая норма амортизации определяется:

100%

На

Тсл

11.

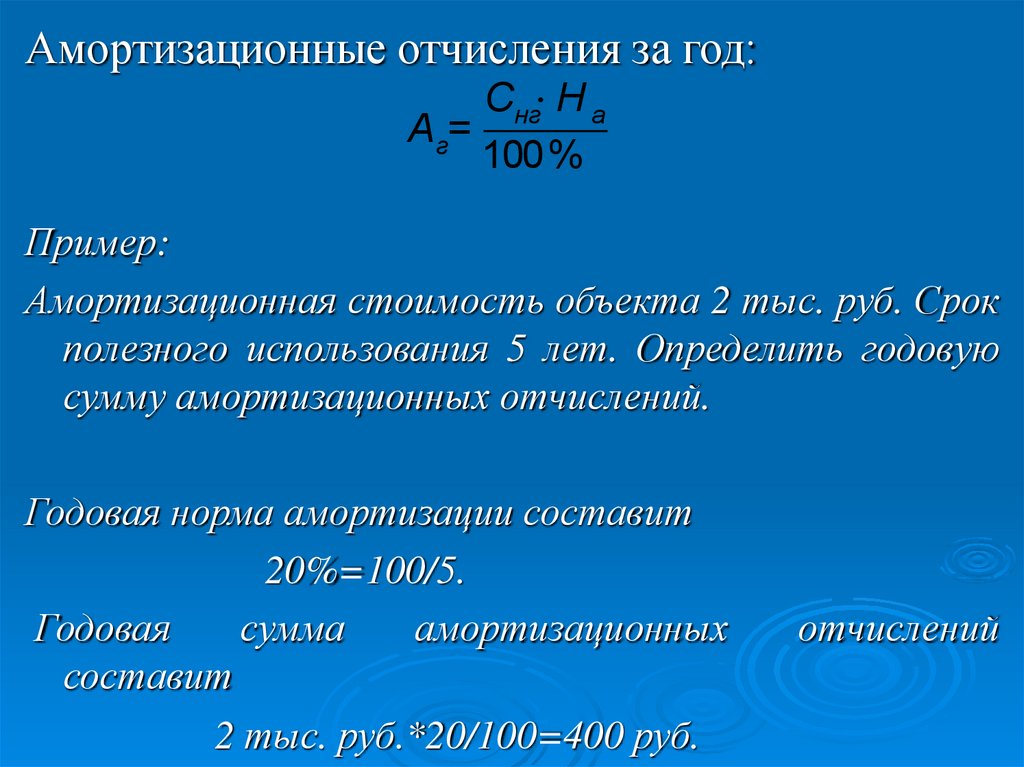

Амортизационные отчисления за год:Снг⋅ Н а

Аг=

100%

Пример:

Амортизационная стоимость объекта 2 тыс. руб. Срок

полезного использования 5 лет. Определить годовую

сумму амортизационных отчислений.

Годовая норма амортизации составит

20%=100/5.

Годовая

сумма

амортизационных

составит

2 тыс. руб.*20/100=400 руб.

отчислений

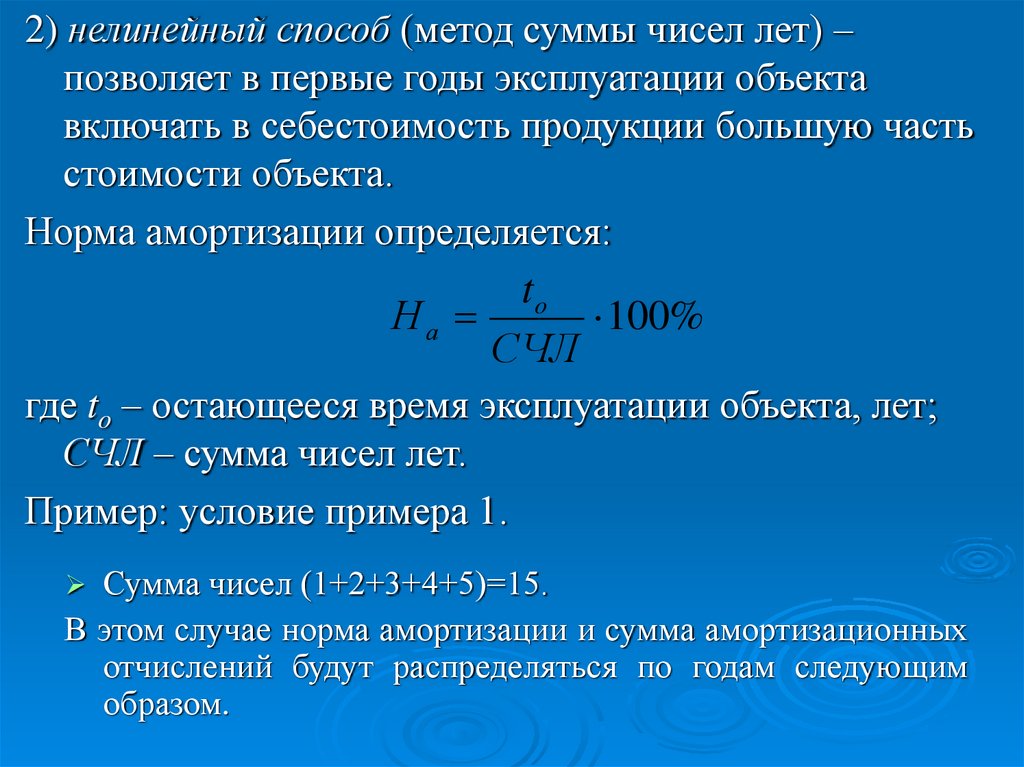

12.

2) нелинейный способ (метод суммы чисел лет) –позволяет в первые годы эксплуатации объекта

включать в себестоимость продукции большую часть

стоимости объекта.

Норма амортизации определяется:

to

На

100%

СЧЛ

где to – остающееся время эксплуатации объекта, лет;

СЧЛ – сумма чисел лет.

Пример: условие примера 1.

Сумма чисел (1+2+3+4+5)=15.

В этом случае норма амортизации и сумма амортизационных

отчислений будут распределяться по годам следующим

образом.

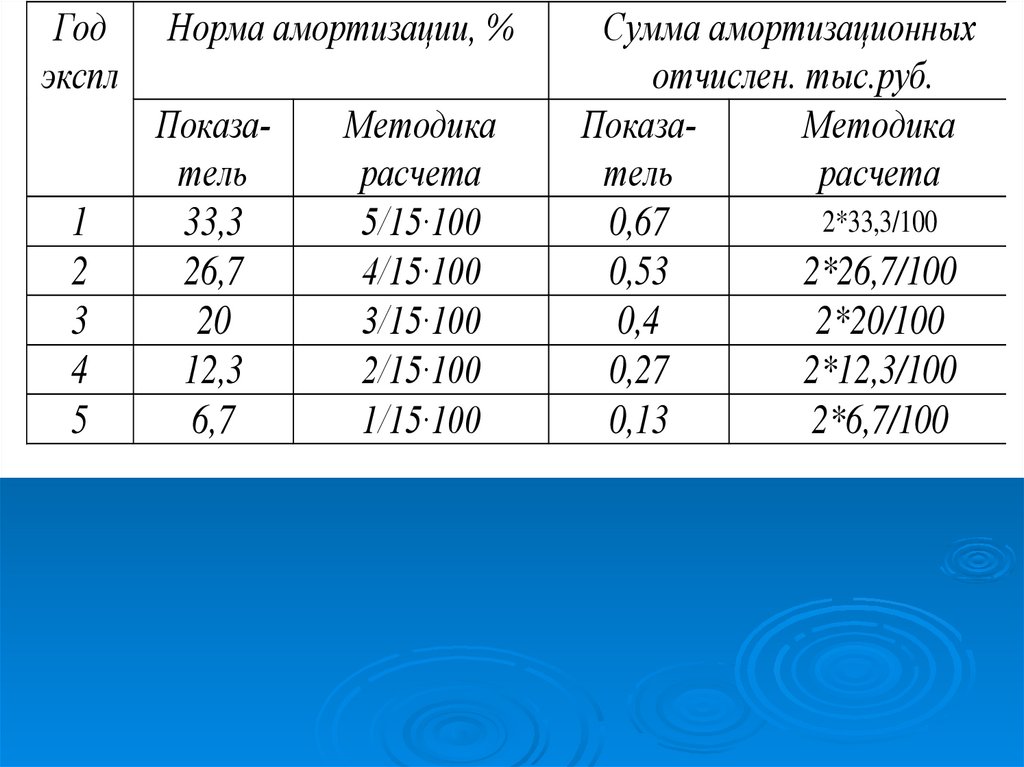

13.

Годэкспл

1

2

3

4

5

Норма амортизации, %

Показатель

33,3

26,7

20

12,3

6,7

Методика

расчета

5/15·100

4/15·100

3/15·100

2/15·100

1/15·100

Сумма амортизационных

отчислен. тыс.руб.

ПоказаМетодика

тель

расчета

2*33,3/100

0,67

0,53

2*26,7/100

0,4

2*20/100

0,27

2*12,3/100

0,13

2*6,7/100

14.

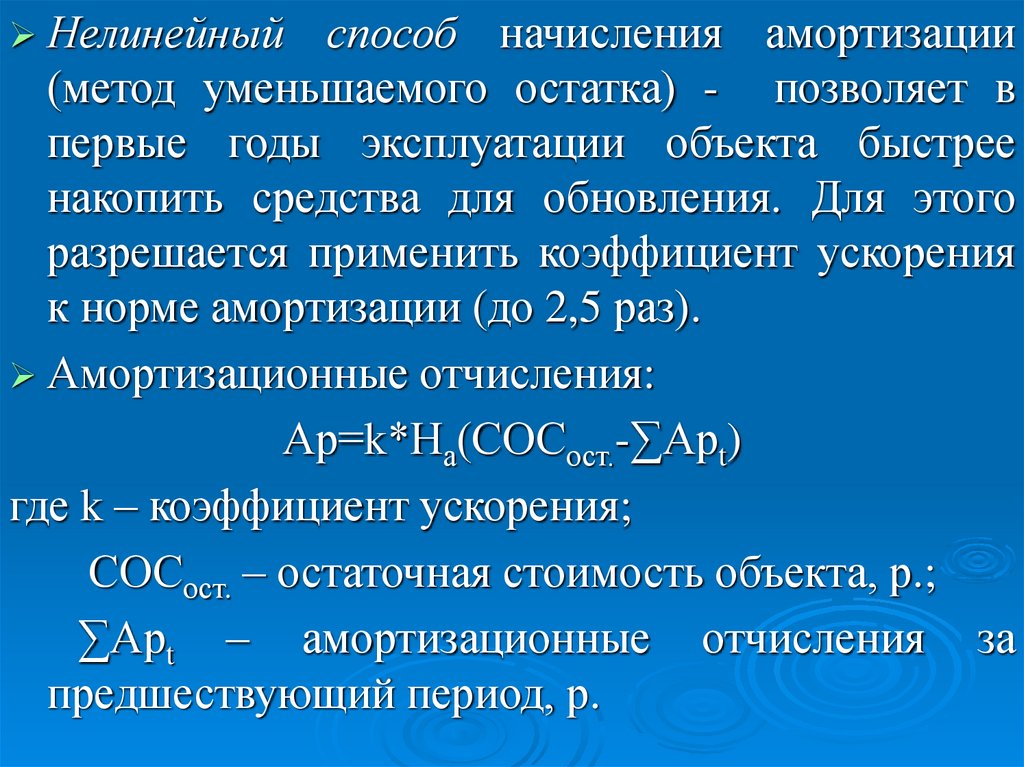

Нелинейныйспособ начисления амортизации

(метод уменьшаемого остатка) - позволяет в

первые годы эксплуатации объекта быстрее

накопить средства для обновления. Для этого

разрешается применить коэффициент ускорения

к норме амортизации (до 2,5 раз).

Амортизационные отчисления:

Ар=k*На(СОСост.-∑Арt)

где k – коэффициент ускорения;

СОСост. – остаточная стоимость объекта, р.;

∑Арt – амортизационные отчисления за

предшествующий период, р.

15.

Пример:Для проведения расчета принимаем коэффициент ускорения =

2.

В этом случае годовая норма амортизации составит не 20%, а

40% = 20*2,

а амортизационные отчисления по годам распределятся

следующим образом.

Год

экспл

Амортизационные отчисления тыс.руб.

Показатель

Методика расчета

1

0,8

2*40/100

2

0,5

(2-0,8)*40/100

3

0,3

(2-0,8-0,5)*40/100

4

0,2

(2-0,8-0,5-0,3)*40/100

5

0,2

(2-0,8-0,5-0,3-0,2)

16.

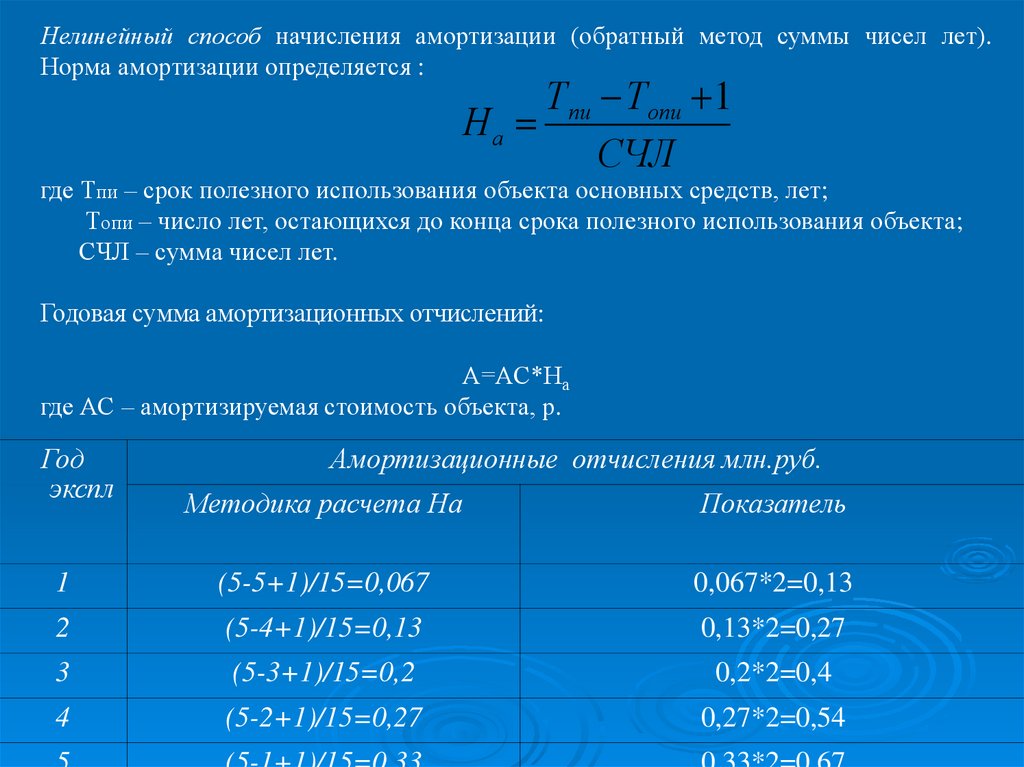

Нелинейный способ начисления амортизации (обратный метод суммы чисел лет).Норма амортизации определяется :

Т пи Т опи 1

На

СЧЛ

где Тпи – срок полезного использования объекта основных средств, лет;

Топи – число лет, остающихся до конца срока полезного использования объекта;

СЧЛ – сумма чисел лет.

Годовая сумма амортизационных отчислений:

А=АС*На

где АС – амортизируемая стоимость объекта, р.

Год

экспл

Амортизационные отчисления млн.руб.

Методика расчета На

Показатель

1

(5-5+1)/15=0,067

0,067*2=0,13

2

(5-4+1)/15=0,13

0,13*2=0,27

3

(5-3+1)/15=0,2

0,2*2=0,4

4

(5-2+1)/15=0,27

0,27*2=0,54

17.

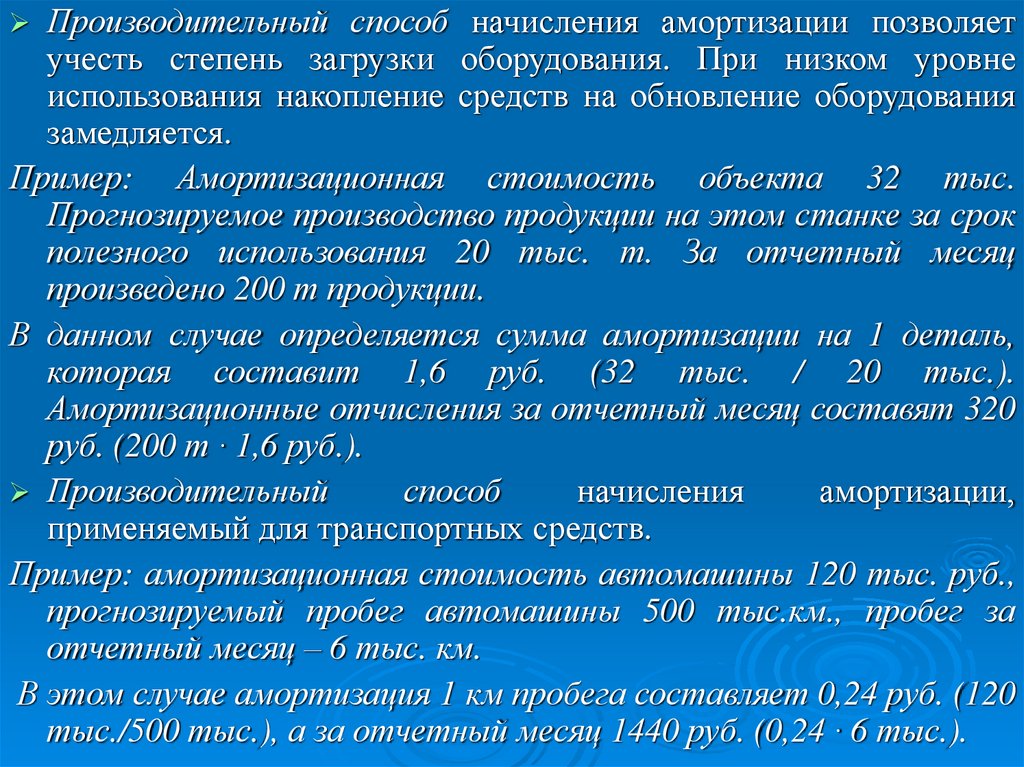

Производительныйспособ начисления амортизации позволяет

учесть степень загрузки оборудования. При низком уровне

использования накопление средств на обновление оборудования

замедляется.

Пример: Амортизационная стоимость объекта 32 тыс.

Прогнозируемое производство продукции на этом станке за срок

полезного использования 20 тыс. т. За отчетный месяц

произведено 200 т продукции.

В данном случае определяется сумма амортизации на 1 деталь,

которая составит 1,6 руб. (32 тыс. / 20 тыс.).

Амортизационные отчисления за отчетный месяц составят 320

руб. (200 т · 1,6 руб.).

Производительный

способ

начисления

амортизации,

применяемый для транспортных средств.

Пример: амортизационная стоимость автомашины 120 тыс. руб.,

прогнозируемый пробег автомашины 500 тыс.км., пробег за

отчетный месяц – 6 тыс. км.

В этом случае амортизация 1 км пробега составляет 0,24 руб. (120

тыс./500 тыс.), а за отчетный месяц 1440 руб. (0,24 · 6 тыс.).

18.

Показатели использования основных средствПервая группа – показатели, позволяющие судить о степени

использования основных средств:

Общие показатели эффективности использования основных

средств:

а) Коэффициент износа:

Си

Ки=

Сперв.

где Си – стоимость износа, р.;

Сперв. – первоначальная стоимость объекта основных средств, р.

б)

Фондоотдача – характеризует количество продукции,

приходящееся на каждый рубль, вложенных основных средств:

Q

fo=

Cсрг

19.

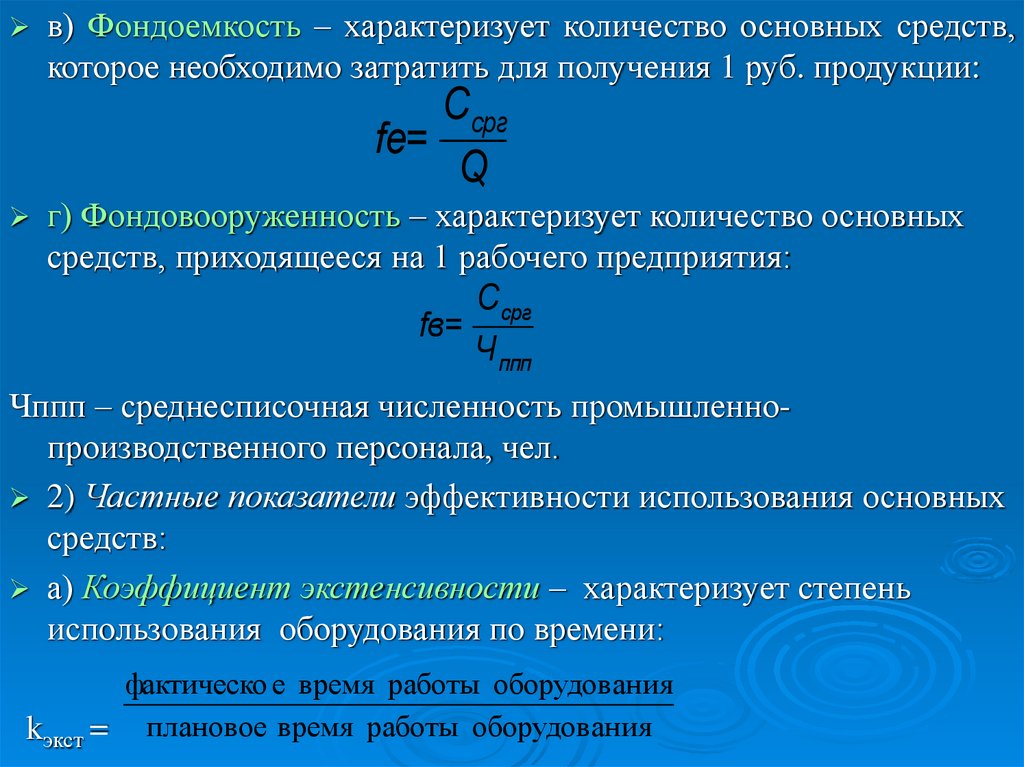

в) Фондоемкость – характеризует количество основных средств,которое необходимо затратить для получения 1 руб. продукции:

Cсрг

fe=

Q

г) Фондовооруженность – характеризует количество основных

средств, приходящееся на 1 рабочего предприятия:

Ссрг

fв=

Ч ппп

Чппп – среднесписочная численность промышленнопроизводственного персонала, чел.

2) Частные показатели эффективности использования основных

средств:

а) Коэффициент экстенсивности – характеризует степень

использования оборудования по времени:

фактическо е время работы оборудования

kэкст = плановое время работы оборудования

20.

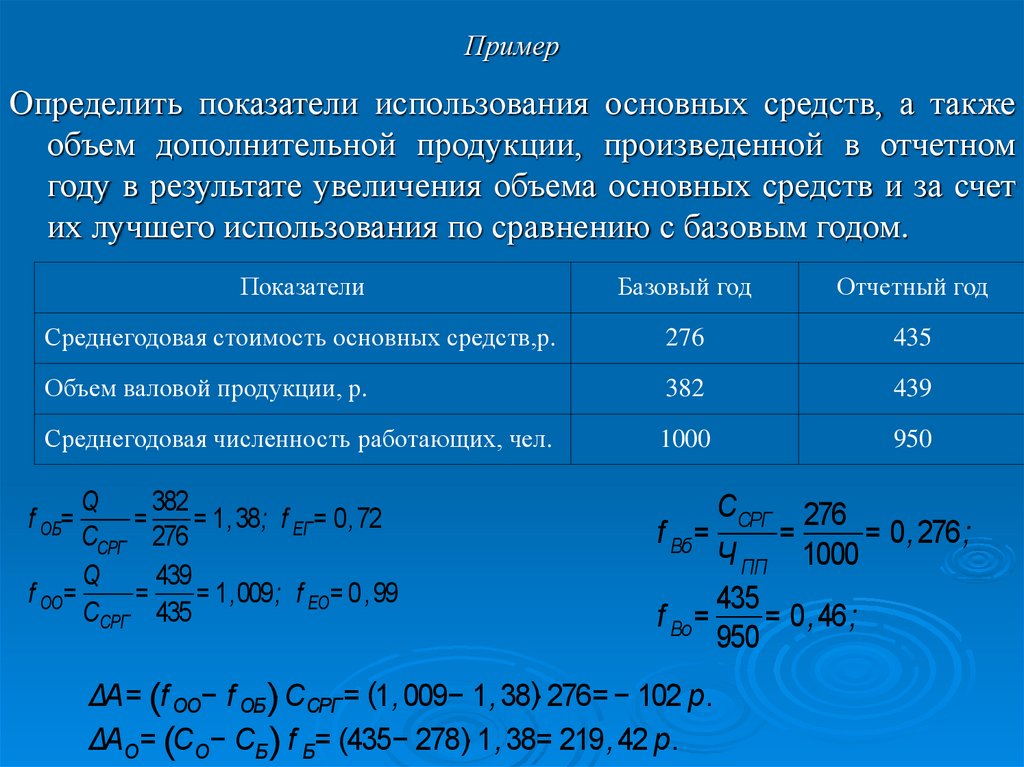

ПримерОпределить показатели использования основных средств, а также

объем дополнительной продукции, произведенной в отчетном

году в результате увеличения объема основных средств и за счет

их лучшего использования по сравнению с базовым годом.

Показатели

Базовый год

Отчетный год

Среднегодовая стоимость основных средств,р.

276

435

Объем валовой продукции, р.

382

439

Среднегодовая численность работающих, чел.

1000

950

Q

382

=

= 1,38; f ЕГ = 0,72

ССРГ 276

Q

439

f ОО=

=

= 1,009; f ЕО= 0 ,99

ССРГ 435

f ОБ=

f Вб =

ССРГ

=

276

= 0,276;

1000

Ч ПП

435

f Во =

= 0,46;

950

ΔА= (f ОО− f ОБ)⋅ ССРГ = (1,009− 1,38)⋅ 276= − 102 р.

ΔАО = (СО − СБ)⋅ f Б= (435− 278)⋅ 1,38= 219,42 р.

21.

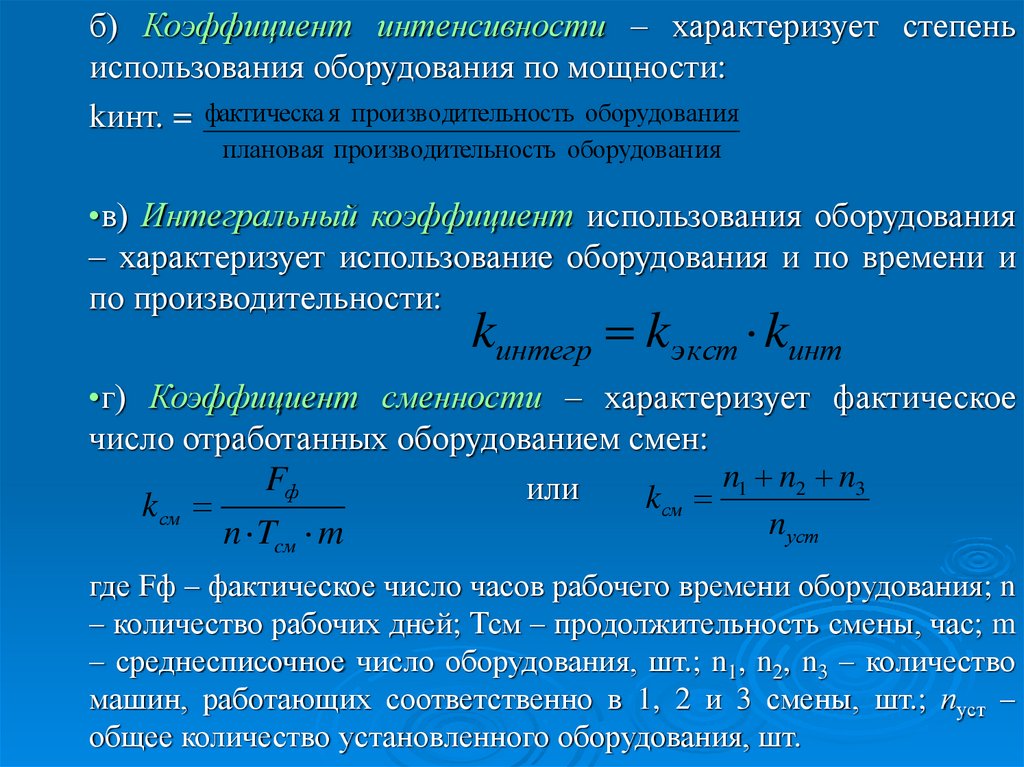

б) Коэффициент интенсивности – характеризует степеньиспользования оборудования по мощности:

kинт. = фактическа я производительность оборудован ия

плановая производительность оборудован ия

•в) Интегральный коэффициент использования оборудования

– характеризует использование оборудования и по времени и

по производительности:

kинтегр kэкст kинт

•г) Коэффициент сменности – характеризует фактическое

число отработанных оборудованием смен:

n1 n2 n3

Fф

или

kсм

kсм

n уст

n Tcм m

где Fф – фактическое число часов рабочего времени оборудования; n

– количество рабочих дней; Тсм – продолжительность смены, час; m

– среднесписочное число оборудования, шт.; n1, n2, n3 – количество

машин, работающих соответственно в 1, 2 и 3 смены, шт.; пуст –

общее количество установленного оборудования, шт.

22.

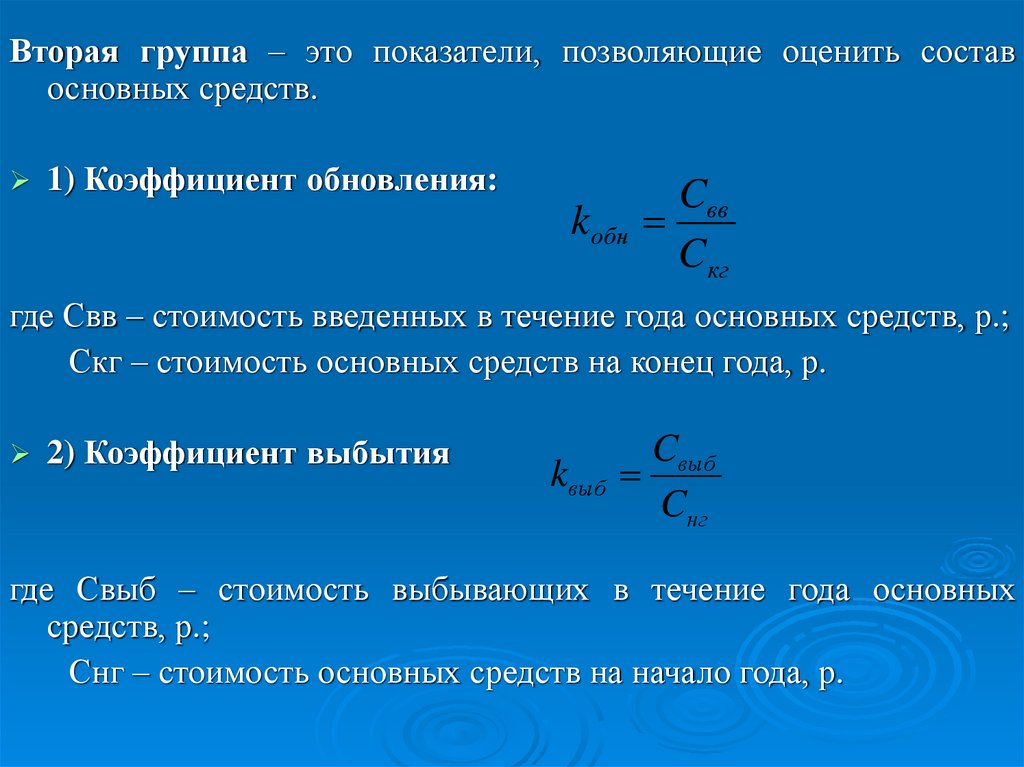

Вторая группа – это показатели, позволяющие оценить составосновных средств.

1) Коэффициент обновления:

Cвв

kобн

Cкг

где Свв – стоимость введенных в течение года основных средств, р.;

Скг – стоимость основных средств на конец года, р.

2) Коэффициент выбытия

Cвыб

kвыб

Cнг

где Свыб – стоимость выбывающих в течение года основных

средств, р.;

Снг – стоимость основных средств на начало года, р.

23.

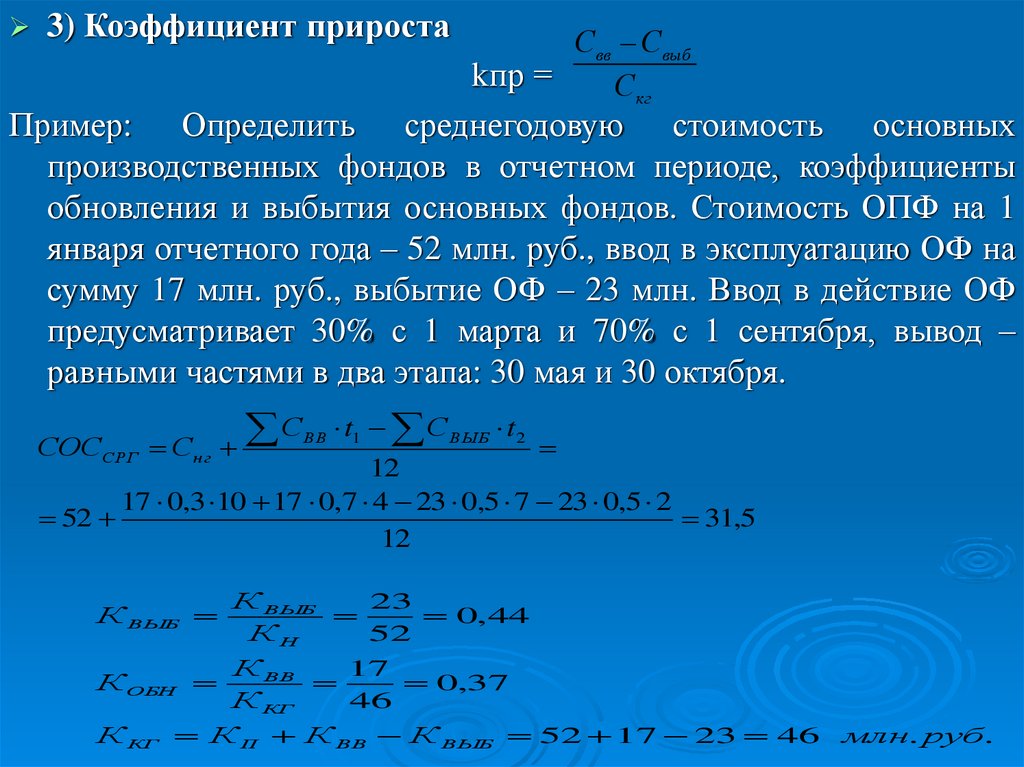

3) Коэффициент приростаСвв Свыб

kпр =

Скг

Пример: Определить среднегодовую стоимость основных

производственных фондов в отчетном периоде, коэффициенты

обновления и выбытия основных фондов. Стоимость ОПФ на 1

января отчетного года – 52 млн. руб., ввод в эксплуатацию ОФ на

сумму 17 млн. руб., выбытие ОФ – 23 млн. Ввод в действие ОФ

предусматривает 30% с 1 марта и 70% с 1 сентября, вывод –

равными частями в два этапа: 30 мая и 30 октября.

С

С

ВВ

t1 С ВЫБ t 2

12

17 0,3 10 17 0,7 4 23 0,5 7 23 0,5 2

52

31,5

12

СОССРГ

нг

К ВЫБ

К ВЫБ

23

0,44

КН

52

К ОБН

К ВВ

17

0,37

К КГ

46

К КГ К П К ВВ К ВЫБ 52 17 23 46

млн. руб.