")

finance

financeSimilar presentations:

предприятия")

")

")

")

Основные средства предприятия. Основные формулы

1. Основные средства предприятия Основные формулы

900igr.net2. Первоначальная стоимость

Для отдельного объекта первоначальнуюстоимость определяют по формуле

где

Соб – стоимость приобретенного

оборудования;

Смр – стоимость монтажных работ;

Зтр – затраты на транспортировку;

Зтр – прочие затраты.

3. Остаточная стоимость основных средств

Остаточная стоимость представляет собойпервоначальную (восстановительную)

стоимость, уменьшенную на величину

износа:

Где

Сперв(восст) – первоначальная

(восстановительная) стоимость основных

средств;

И – износ основных средств.

4. 3.Износ и амортизация основных средств

3.Износ и амортизация основныхСтепень физического износа (Кфиз.изн.) может быть

средств

определена по формуле:

К физ.изн.

Т факт

Т норм

100%,

Где:

Тфакт – фактический срок службы объекта

основных средств, лет;

Тнорм – нормативный срок службы объекта

основных средств, лет.

5. Износ основных средств

Если фактический срок службы превысилнормативный, то степень физического

износа можно определить:

К физ.изн.

Т факт

Т норм Т возм

100%,

Где

Твозм – возможный (остаточный) срок

службы объекта основных средств до

выхода из строя, лет; определяется

экспертно.

6. Расчет степени износа ОФ

Степень износа основных фондовопределяется следующими показателями.

Моральный износ первой формы

К мор.изн. 1

ОФперв ОФвосст

ОФперв

100%,

где

ОФ перв – первоначальная стоимость

объекта основных фондов, руб.

ОФ восст – восстановительная стоимость

объекта основных фондов, руб.

7. Расчет степени износа ОФ

Моральный износ второй формыопределяется на основе сравнения

основного параметра оборудования, чаще

всего производительности:

К мор.изн. 2

П нов Пст

100%,

П нов

где

Пнов , Пст – производительность новой и

старой машины соответственно.

8. Линейный метод начисления амортизации

Предприятие применяета) линейный способ

Сумма амортизационных отчислений определяется:

ОФ а

A

,

100%

где ОФ - стоимость (первоначальная или

восстановительная) объекта основных фондов

а – норма амортизации объекта основных фондов.

9. Линейный способ

При применении линейного метода нормаамортизации по каждому объекту

амортизируемого имущества определяется

по формуле:

a

1

n мес

100%,

где

n мес – срок полезного использования

данного объекта амортизируемого

имущества, выраженный в месяцах.

10. Способ уменьшаемого остатка (нелинейный способ)

ОФост аA

,

100%

a

2

n мес

100%,

где Фост – остаточная стоимость объекта основных

фондов

а* – норма амортизации объекта основных фондов.

11. Способ списания стоимости по сумме чисел лет срока полезного использования

ОФ аiA

,

100%

где ОФ - стоимость (первоначальная или восстановительная)

объекта основных фондов

аi – норма амортизации объекта основных фондов в i-ом году.

число лет, остающихся до конца срока полезного

использования объекта

аi =

сумма чисел лет срока полезного

использования объекта

12.

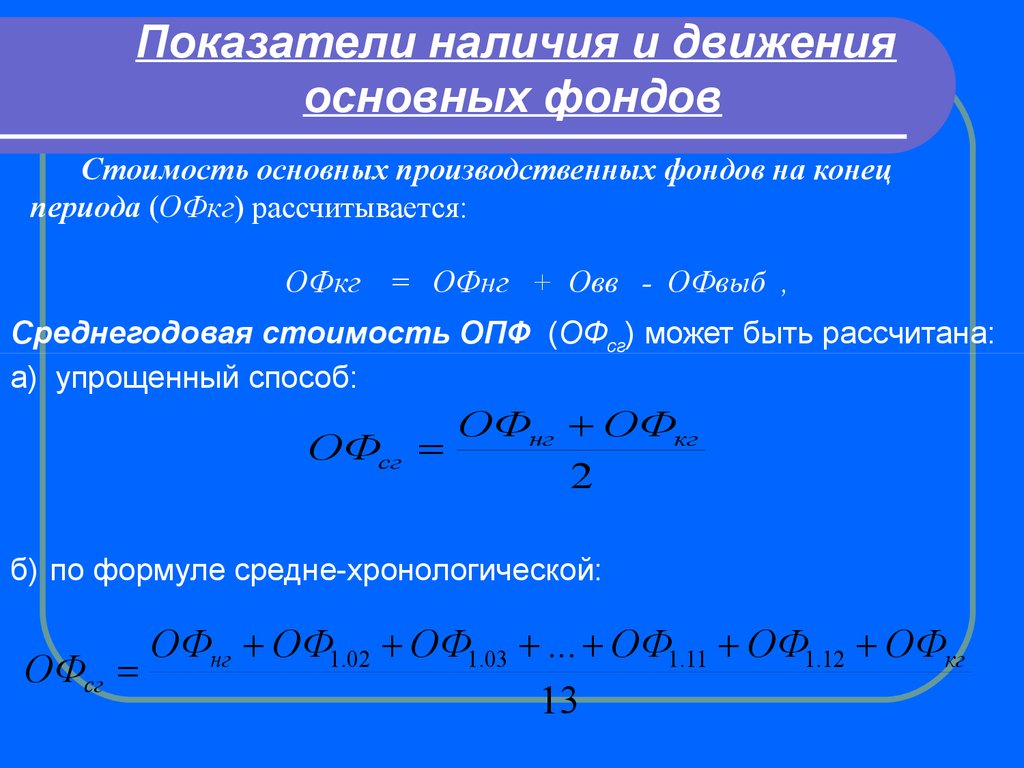

Показатели наличия и движенияосновных фондов

Стоимость основных производственных фондов на конец

периода (ОФкг) рассчитывается:

ОФкг

= ОФнг + Овв - ОФвыб ,

Среднегодовая стоимость ОПФ (ОФсг) может быть рассчитана:

а) упрощенный способ:

ОФнг ОФкг

ОФсг

2

б) по формуле средне-хронологической:

ОФнг ОФ1.02 ОФ1.03 ... ОФ1.11 ОФ1.12 ОФкг

ОФсг

13

13.

Показатели движения основных фондовКоэффициент ввода основных средств:

K вв

ОФвв

ОФкг

Коэффициент выбытия основных средс

К выб

ОФвыб

ОФнг

Коэффициент прироста основных средств:

К пр

ОФвв ОФвыб

ОФсг

14.

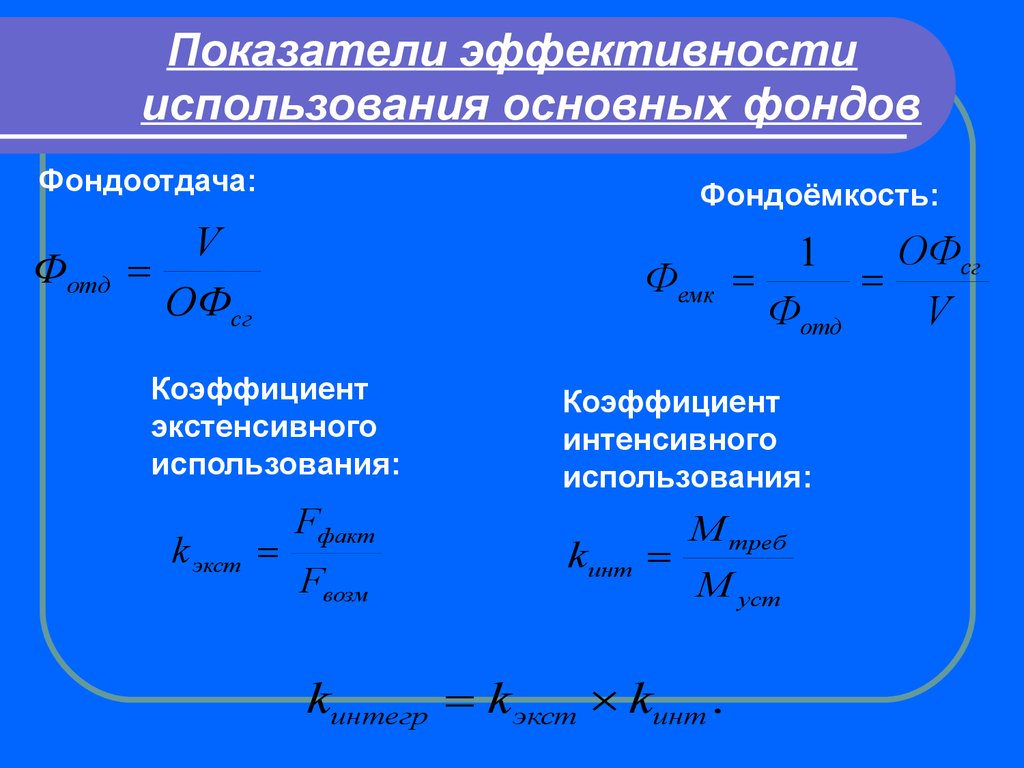

Показатели эффективностииспользования основных фондов

Фондоотдача:

Фотд

Фондоёмкость:

V

ОФсг

Фемк

Коэффициент

экстенсивного

использования:

k экст

Fфакт

Fвозм

ОФсг

1

Фотд

V

Коэффициент

интенсивного

использования:

kинт

М треб

М уст

kинтегр k экст kинт .