")

")

")

")

finance

financeSimilar presentations:

")

предприятия")

Производственные ресурсы предприятия: основные средства предприятия

1. ПРОИЗВОДСТВЕННЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ: Основные средства предприятия

1.2.

3.

4.

5.

6.

7.

8.

9.

10.

Как формируется уставный капитал предприятия?

Дайте определение категории «основные средства».

Как классифицируются основные средства по направлению

использования и степени использования?

Какие виды основных средств относятся к активной и

пассивной части основных средств?

Каковы особенности различных методов оценки основных

средств?

Каким видам износа подвержены основные средства?

Что отличает ремонтные работы от мероприятий по

модернизации и реконструкции предприятия?

Опишите разные способы начисления амортизации.

Как сказывается ускоренная амортизация на финансовом

состоянии предприятия?

Какими показателями характеризуется наличие, состояние,

движение и использование основных средств? Приведите

формулы расчета показателей.

2.

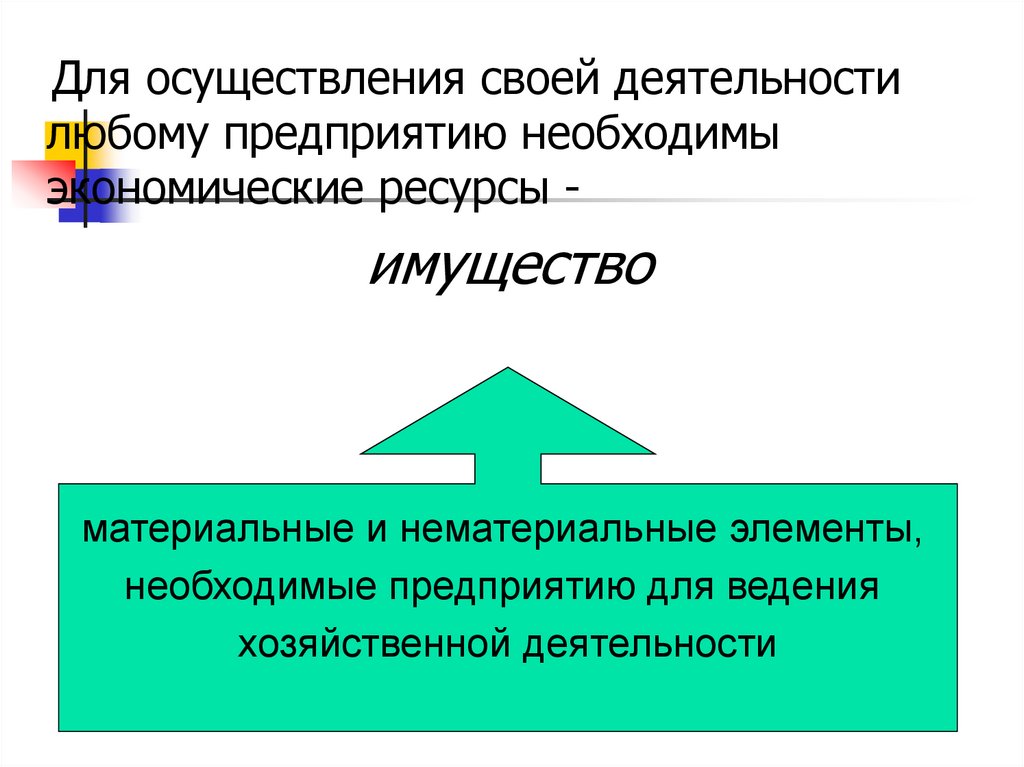

Для осуществления своей деятельностилюбому предприятию необходимы

экономические ресурсы -

имущество

материальные и нематериальные элементы,

необходимые предприятию для ведения

хозяйственной деятельности

3. Уставный капитал

Совокупность средств, вкладов, взносов идолей учредителей или участников в

имущество предприятия в момент его

создания.

Вкладом в УК могут быть денежные

средства, ценные бумаги, материальные

ценности или имущественные права,

имеющие денежную оценку.

4. Уставный капитал

Определяетминимальный

размер

имущества

организации,

гарантирующий

интересы

ее

кредиторов.

Определенная

в

стоимостном

выражении

сумма

активов,

передаваемых обществу в постоянное

пользование

владельцами

этих

ценностей.

5. Особенности понятия «уставный капитал»

Размер УК является величиной номинальной,единственное ограничение состоит в том, что УК

не может превышать стоимость чистых активов

компании.

Доля (количество акций) в уставном капитале

отражает уровень влияния ее владельца на

деятельность организации.

УК предприятия сосредоточен в его основных и

оборотных средствах, резервах.

УК является одним из факторов обеспечения

финансовой устойчивости предприятия и отражает

уровень защищенности заемного капитала.

6. Особенности понятия «уставный капитал»

На момент учреждения общества УКдолжен быть оплачен не менее чем

наполовину, вторая половина должна быть

оплачена не позже чем в течение 1 года с

момента регистрации.

УК может быть увеличен или уменьшен по

решению высшего органа управления

обществом в рамках установленных

законом ограничений.

7. Увеличение УК может происходить за счет:

Прибыли предприятия.Выпуска акций.

Субсидий от государственных органов или

от головной компании, если предприятие

дочернее.

Присоединения дополнительных вкладов,

паев со стороны новых юридических и

физических лиц.

8. Баланс организации

АКТИВПАССИВ

(имущество организации=

собственность)

(источники формирования

имущества= откуда появились

средства для приобретения

имущества)

Внеоборотные активы

Капитал и резервы

Оборотные активы

Долгосрочные

обязательства

Краткосрочные

обязательства

БАЛАНС

БАЛАНС

9. Актив (элементы имущества)

Внеоборотные активыНематериальные активы

Основные средства

Незавершенное строительство

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

ИТОГО

Оборотные активы

Запасы

Сырье, материалы и другие аналогичные ценности

Затраты

в незавершенном производстве (издержках обращения)

Готовая продукция, товары для перепродажи и товары отгруженные

Расходы будущих периодов

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

ИТОГО

10. ПАССИВ (источники формирования имущества)

Капитал и резервыУставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

ИТОГО

Долгосрочные обязательства

Заемные средства

Прочие обязательства

ИТОГО

Краткосрочные обязательства

Заемные средства

Кредиторская задолженность

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и зависимыми обществами

Задолженность

перед персоналом организации

Задолженность перед бюджетом и государственными внебюджетными фондами

Задолженность

участникам (учредителями) по

выплате доходов

Авансы полученные

Доходы будущих периодов

Резервы предстоящих расходов и платежей

ИТОГО

11.

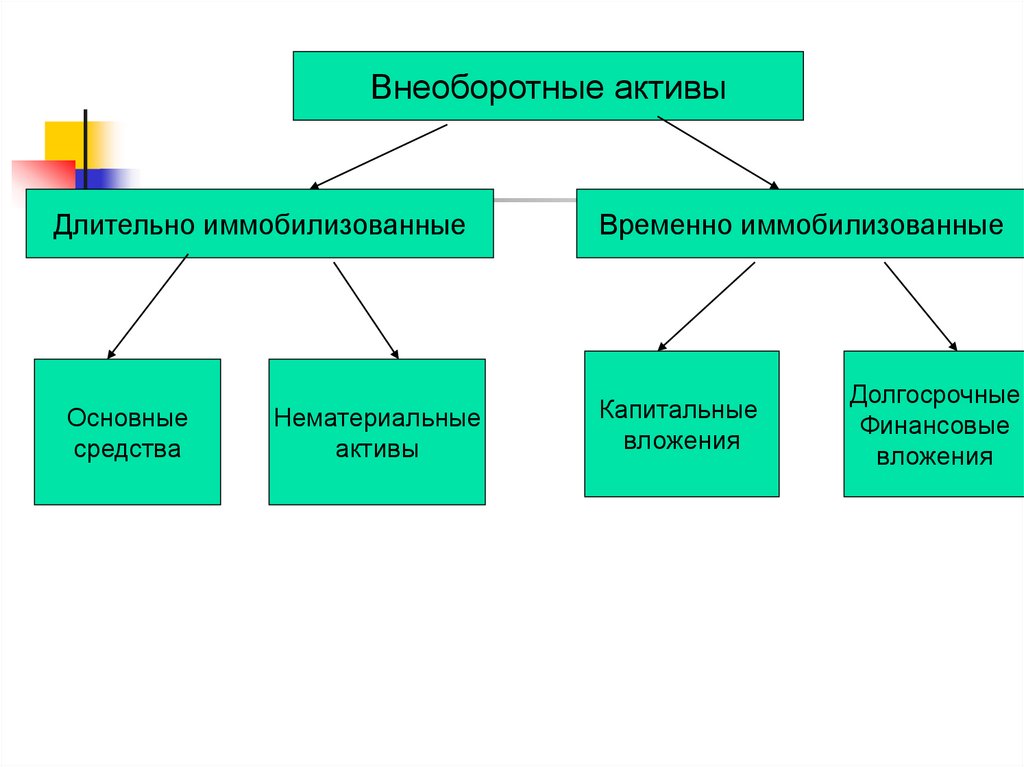

Внеоборотные активыДлительно иммобилизованные

Временно иммобилизованные

Основные

средства

Капитальные

вложения

Нематериальные

активы

Долгосрочные

Финансовые

вложения

12. ОСНОВНЫЕ СРЕДСТВА

используютсяв

нескольких

производственных циклах;

не

изменяют своей материальновещественной

формы

в

производственном процессе;

переносят

стоимость на созданный

продукт по частям по мере износа в

течение нормативного срока их службы.

13. ОСНОВНЫЕ СРЕДСТВА

это часть имущества, используемая вкачестве средств труда при

производстве продукции (выполнении

работ, оказании услуг) либо для

управления организацией в течение

периода, превышающего 12 месяцев,

способная приносить доход в будущем и в

отношении которой не предполагается

последующая перепродажа.

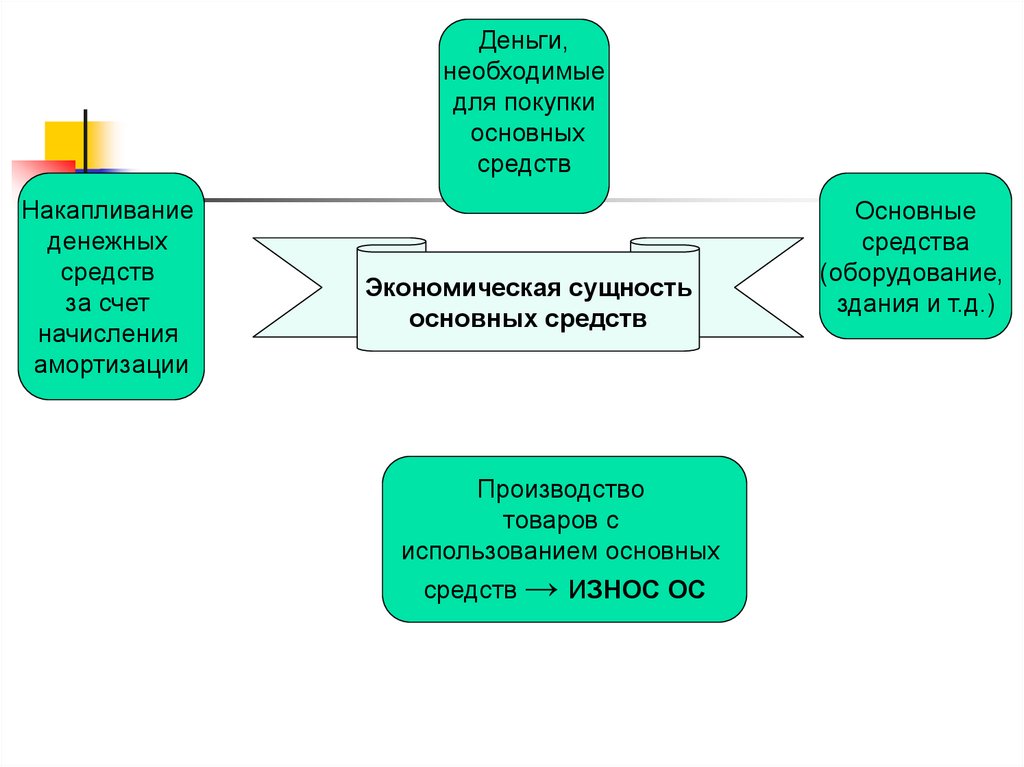

14.

Деньги,необходимые

для покупки

основных

средств

Накапливание

денежных

средств

за счет

начисления

амортизации

Экономическая сущность

основных средств

Производство

товаров с

использованием основных

средств → ИЗНОС ОС

Основные

средства

(оборудование,

здания и т.д.)

15. Классификация ОС в соответствии с Общероссийским классификатором основных фондов (ОКОФ)

Материальные:Здания.

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инвентарь производственный и

хозяйственный.

Скот рабочий, продуктивный и

племенной.

Многолетние насаждения.

Другие виды (предметы

искусства, печатная продукция,

животные зоопарков,

капитальные вложения в

улучшение земель, проч.)

Нематериальные

Геолого-разведочные

работы.

Компьютерное программное

обеспечение.

Базы данных.

Оригинальные произведения

развлекательного жанра,

литературы или искусства.

Прочие (торговые знаки,

патенты, секреты

производства).

16. По направлению использования основные средства делятся на:

ПроизводственныеОС

Непроизводственные

ОС

• объекты, которые используются

непосредственно при осуществлении

основного вида деятельности в

материальном производстве (60%)

• объекты социальной сферы, которые

непосредственно не участвуют в

производственном процессе и

используются для непроизводственного

потребления (жилые дома, больницы,

поликлиники, санатории и др.) (40%)

17. По степени использования основные средства делятся на:

Действующие ОСБездействующие ОС

• объекты,

находящиеся в

эксплуатации

• объекты,

находящиеся на

консервации, в запасе

18.

СТРУКТУРА ОСНОВНОГО КАПИТАЛААктивная часть –

доля стоимости

машин и оборудования

Непосредственно

участвует в процессе

производства

Пассивная часть –

доля стоимости

зданий и сооружений

Обеспечивает

процесс

производства

19. Факторы, влияющие на структуру ОПФ

Характер выпускаемой продукции.Объем выпуска продукции.

Уровень механизации и

автоматизации.

Уровень специализации и

кооперирования.

Климатические и географические

условия расположения предприятий.

20. Виды оценок стоимости ОС предприятия

21. Износ основных средств – это утрата потребительских свойств и стоимости в процессе эксплуатации (бездействия)

ФИЗИЧЕСКИЙПотеря технических свойств

и характеристик

в результате

эксплуатации, условий

хранения

(производственный износ),

атмосферных

воздействий

(естественный износ)

МОРАЛЬНЫЙ

Частичная утрата

потребительной стоимости

ОС в связи с удешевлением

их воспроизводства или

из-за появления новых

более производительных

моделей

22. На скорость физического износа влияют факторы:

Степень загрузки оборудования.Условия эксплуатации.

Качество оборудования.

Квалификация работников и их

отношение к ОС.

23. Основные показатели, характеризующие физический и моральный износ оборудования

Показатели физического износатехнических систем

Показатели морального износа

технических систем

Потеря работоспособности

Технические: недостаточная

мощность, снижение скорости,

массы, производительности

Снижение надежности

Экономические: увеличение

эксплуатационных издержек

Увеличение отказов

Увеличение сроков

восстановления отказов

Увеличение ремонтной сложности

Эстетические: устаревшие

форма, отделка

Снижение безопасности

Недостаточный комфорт

24. Моральный износ бывает 2 типов:

1 типа: потеря стоимости ОС врезультате изготовления более

дешевых аналогов (НТП)

2 типа: уменьшение

производительности и мощности

рост издержек производства.

25. Учитывая различную интенсивность эксплуатации оборудования и различные темпы его физического и морального износа аналитическим

путем можно установитьоптимальный экономически

выгодный срок его использования

(исходя из выгоды от его

использования и расходов на

ремонтное содержание)

26. Главная задача управления потоками оборудования в производстве

поддержание, модернизация,реконструкция и замена технических

систем с целью обеспечения их

работоспособности и выполнения

заданных функций исходя из целей

производственного процесса

27.

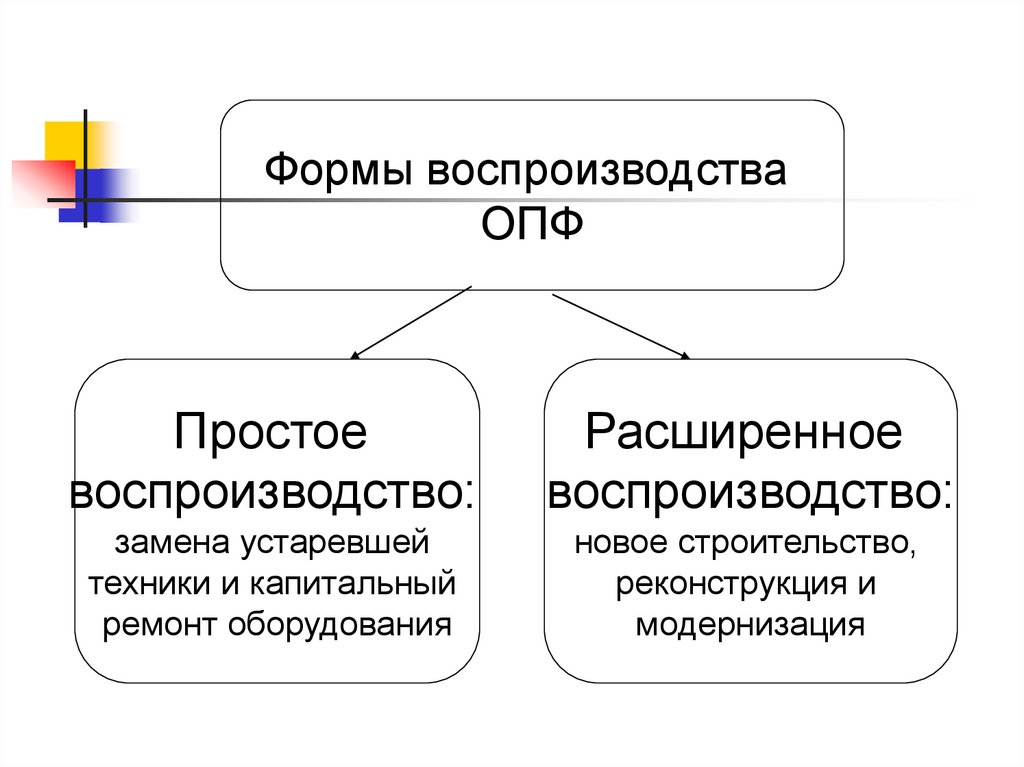

Формы воспроизводстваОПФ

Простое

воспроизводство:

Расширенное

воспроизводство:

замена устаревшей

техники и капитальный

ремонт оборудования

новое строительство,

реконструкция и

модернизация

28. Модернизация оборудования

Частичное улучшение конструкцииоборудования в целях повышения

производительности, обеспечения условий

труда и повышения качества продукции.

Может осуществляться самостоятельно или

с привлечением бюджетных средств

государства.

Характеризуется относительно малыми

капиталовложениями и более короткими

сроками реализации.

29. Реконструкция

Переустройство существующихобъектов основных средств, связанное

с совершенствованием производства и

повышением его техникоэкономических показателей.

Цель – увеличение производственных

мощностей, улучшение качества и

изменение номенклатуры продукции.

30. Техническое перевооружение

Комплекс мероприятий по повышениютехнико-экономических показателей

основных средств или их отдельных частей на

основе внедрения передовой техники и

технологии, автоматизации производства,

модернизации и замены морально

устаревшего и физически изношенного

оборудования более новым, более

производительным.

31. АМОРТИЗАЦИЯ

Процесс постепенного перенесения стоимостиосновных средств по мере износа на

производимую продукцию,

превращения ее в денежную форму и

накопление финансовых ресурсов в

целях последующего воспроизводства ОС.

32. АМОРТИЗАЦИЯ

Норма амортизации – размерамортизационных отчислений в

процентах к балансовой стоимости.

Срок полезного использования – это

период, в течение которого

использование объекта ОС приносит

доход.

33. Методы начисления амортизации

1.Линейный: годовая сумма АО определяется исходя из первоначальной

стоимости или восстановительной стоимости (в случае проведения переоценки)

объекта ОС и нормы амортизации, исчисленной исходя из срока полезного

использования этого объекта.

2.

Метод уменьшаемого остатка: годовая сумма АО

определяется исходя из остаточной стоимости объекта ОС на начало отчетного года и

нормы амортизации, исчисленной исходя из срока полезного использования этого

объекта и коэффициента не выше 3, установленного организацией.

3.

По сумме числа лет: годовая сумма АО определяется исходя из

первоначальной стоимости или восстановительной стоимости (в случае проведения

переоценки) объекта ОС и соотношения, в числителе которого – число лет, остающихся

до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет

срока полезного использования объекта.

4.

Пропорционально объему продукции: начисление АО

производится исходя из натурального показателя объема продукции (работ) в отчетном

периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого

объема продукции (работ) за весь срок полезного использования объекта ОС.

34.

Движение основного капиталарегулируется и контролируется

на всех уровнях управления хозяйством.

Важнейшими воспроизводственными

характеристиками оборота основных

средств являются показатели их

прироста, обновления и выбытия.

35. Нематериальные активы

Объект способен приносить организацииэкономические выгоды в будущем.

Отсутствие у объекта материальновещественной формы.

Организация имеет документы.

Фактическая стоимость объекта может

быть достоверно определена.

36. ПРОИЗВОДСТВЕННЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ: ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1.2.

3.

4.

В чем состоят различия между основными и

оборотными фондами.

Как классифицируются оборотные фонды?

Какие группы оборотных фондов подлежат

нормированию?

Опишите процедуру нормирования оборотных

средств.

37.

Непременным условием дляосуществления предприятием

хозяйственной деятельности

является наличие

такой

важной

части

имущества организации как

оборотные средства

38. Оборотные средства

это денежные средства, авансированные предприятиемв оборотный капитал, необходимый

для создания производственных запасов

на складах и в производстве,

для расчетов с поставщиками,

бюджетом, выплат заработной платы и т.д.

39. Сущность оборотных средств заключается

в необходимости обеспечениявоспроизводственного

процесса, включающего как процесс

производства, так и процесс обращения

(реализация продукции).

40.

Оборотные средства функционируюттолько в одном производственном

цикле и независимо от способа

производственного потребления

полностью переносят свою

стоимость на готовый

продукт.

41.

Оборотные средства являютсяосновным элементом

себестоимости

продукции, т.е. возмещаются

полностью через цену товара

поокончании производственного

цикла.

42.

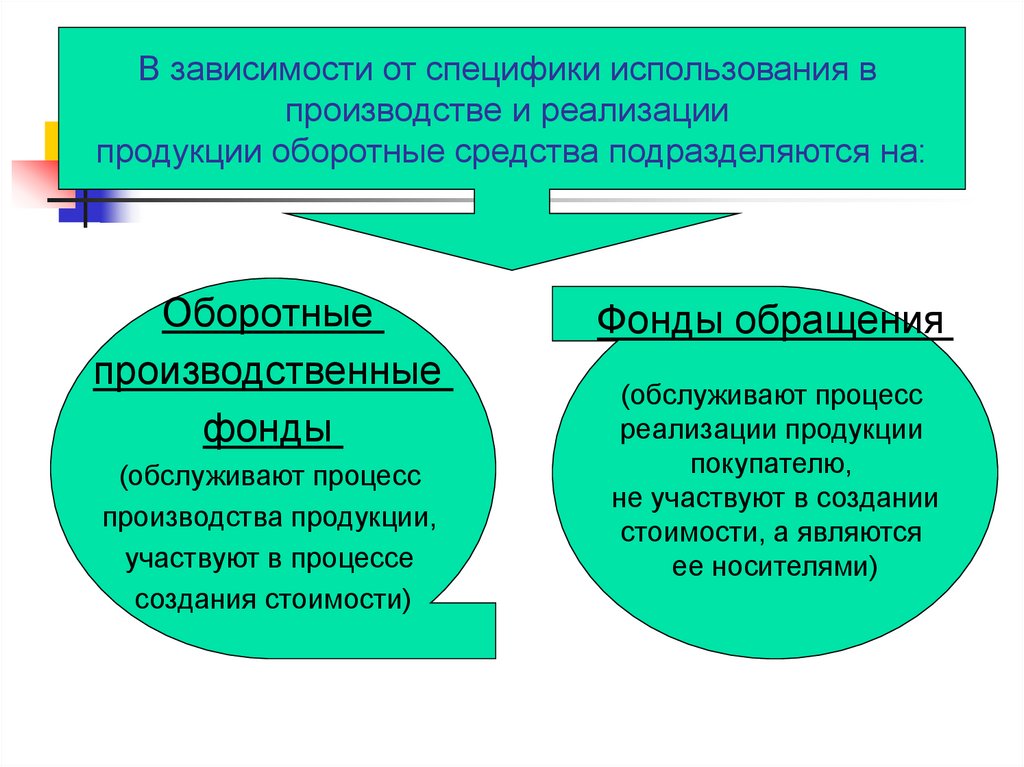

В зависимости от специфики использования впроизводстве и реализации

продукции оборотные средства подразделяются на:

Оборотные

производственные

фонды

(обслуживают процесс

производства продукции,

участвуют в процессе

создания стоимости)

Фонды обращения

(обслуживают процесс

реализации продукции

покупателю,

не участвуют в создании

стоимости, а являются

ее носителями)

43. Состав оборотных средств

Оборотные фонды:Производственные запасы.

Незавершенное производство.

Расходы будущих периодов.

Фонды обращения:

Остатки готовой продукции на складе.

Отгруженная продукция.

Денежные средства в кассе и на расчетном счете.

Дебиторская задолженность.

Прочие оборотные средства.

44.

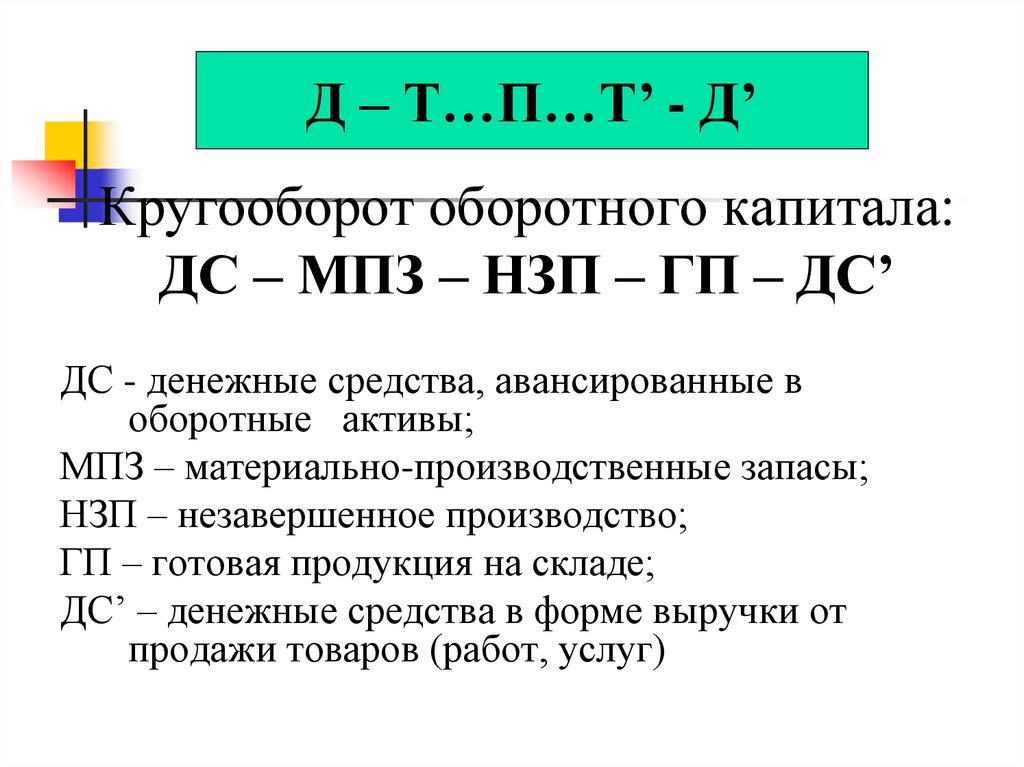

Д – Т…П…Т’ - Д’Кругооборот оборотного капитала:

ДС – МПЗ – НЗП – ГП – ДС’

ДС - денежные средства, авансированные в

оборотные активы;

МПЗ – материально-производственные запасы;

НЗП – незавершенное производство;

ГП – готовая продукция на складе;

ДС’ – денежные средства в форме выручки от

продажи товаров (работ, услуг)

45. В процессе воспроизводства оборотные активы составляют шесть основных натуральных групп, различающихся длительностью обращения

(ликвидности):производственные запасы;

незавершенное производство;

товары, готовая продукция на

складах;

краткосрочная дебиторская

задолженность;

краткосрочные финансовые

вложения;

денежные средства.