finance

financeSimilar presentations:

предприятия")

")

")

")

Основные средства предприятия

1.

ТЕМА _ ОСНОВНЫЕ СРЕДСТВАПРЕДПРИЯТИЯ

1.

Понятие

основных

средств,

их

структура и классификация.

2. Виды оценок основных средств.

3. Износ основных средств. Амортизация

основных

средств

и

виды

амортизационных отчислений.

4. Показатели использования основных

средств.

5. Кругооборот основных средств.

2.

Факторыпроизводства

Вещественное

содержание

Средства производства

Средства труда

Предметы труда

Денежная

оценка

~

~

~

Производственные фонды

Основные средства

Оборотные средства

3.

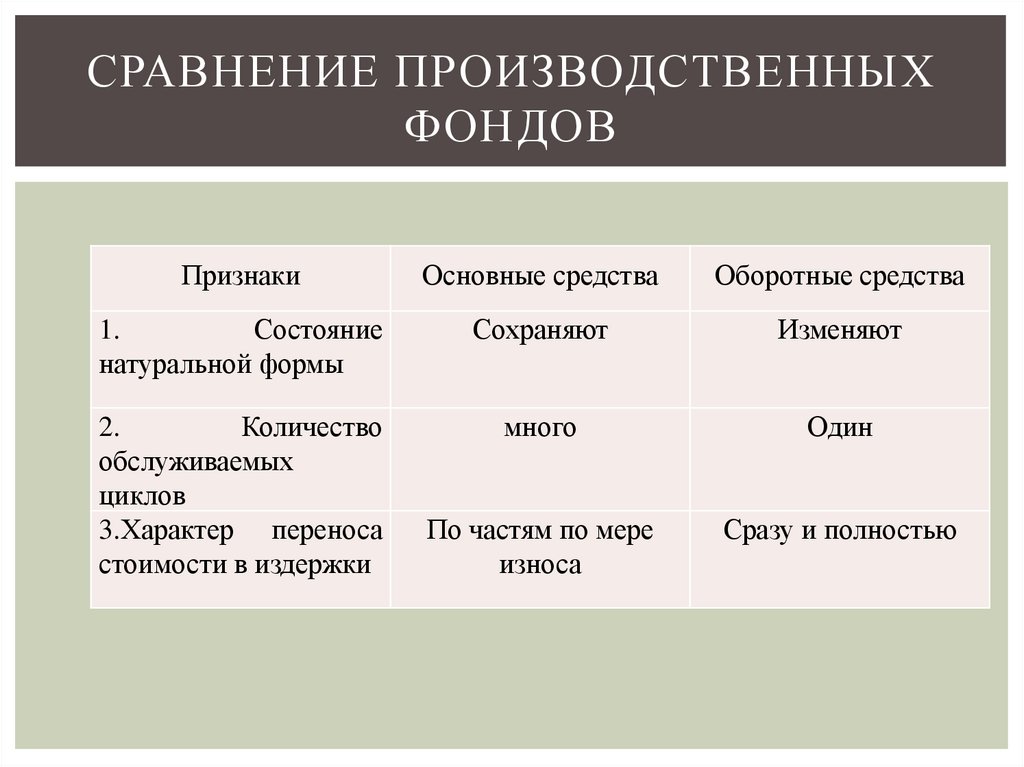

СРАВНЕНИЕ ПРОИЗВОДСТВЕННЫХФОНДОВ

Признаки

Основные средства

Оборотные средства

1.

Состояние

натуральной формы

Сохраняют

Изменяют

2.

Количество

обслуживаемых

циклов

3.Характер переноса

стоимости в издержки

много

Один

По частям по мере

износа

Сразу и полностью

4.

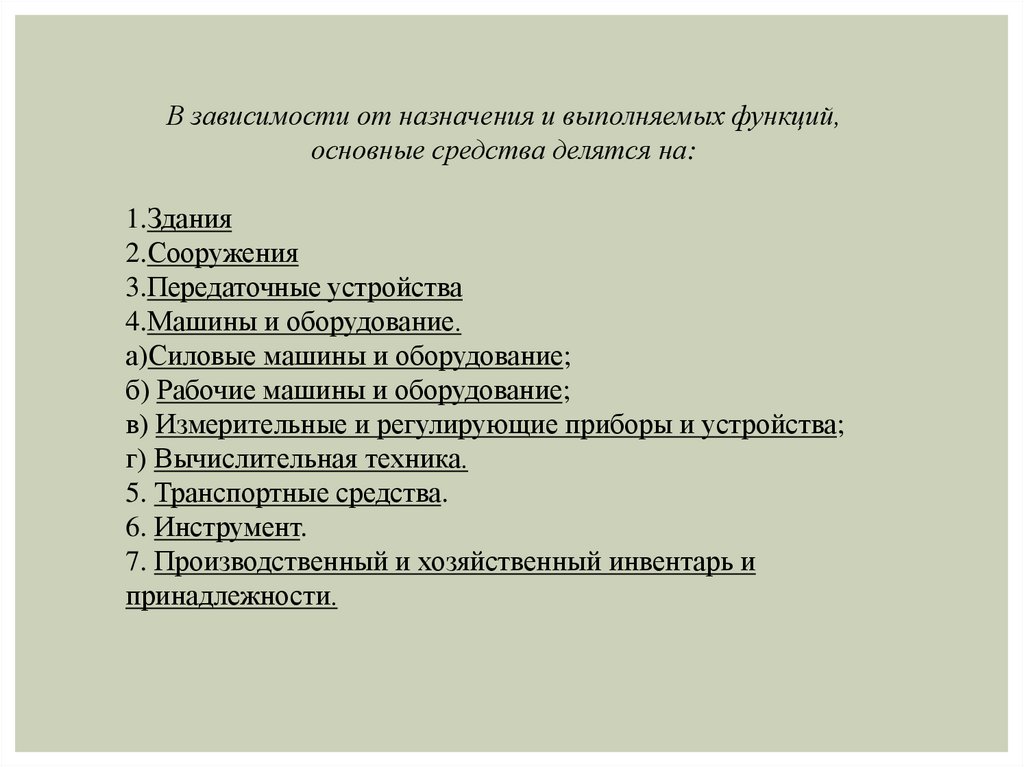

В зависимости от назначения и выполняемых функций,основные средства делятся на:

1.Здания

2.Сооружения

3.Передаточные устройства

4.Машины и оборудование.

а)Силовые машины и оборудование;

б) Рабочие машины и оборудование;

в) Измерительные и регулирующие приборы и устройства;

г) Вычислительная техника.

5. Транспортные средства.

6. Инструмент.

7. Производственный и хозяйственный инвентарь и

принадлежности.

5.

Виды оценок основных средств1.Оценка по первоначальной стоимости равна затратам на

приобретение и создание основных средств (Fn).

Для оборудования первоначальная оценка – это цена + доставка

+ монтаж (Ц+Д+М).

2. Оценка по восстановительной стоимости (Fв) представляет

собой стоимость воспроизводства основных средств при

современном уровне цен и современных условиях

производства.

Fв= Fn- ИIм

Fвс= (Mc * FвHt )/ MHt

3. Оценка по остаточной стоимости – стоимость за вычетом

износа.

Fо= Fn-Иф- ИIм

Fо= Fв-Иф

4. Балансовая стоимость основных средств – это стоимость,

по которой они числятся на балансе предприятия.

6.

Физический износ может оцениваться:1. Бригадой оценщиков.

2. По сроку службы

Иф=( t /ta )*100 [%]

или

Иф=F*( t /ta ) [руб.],

где t – число лет, отработанное основными

средствами с момента ввода их в эксплуатацию,

ta – период полезного использования срока службы,

или амортизационный период (год).

3. По сумме начисленной амортизации за период

эксплуатации.

7.

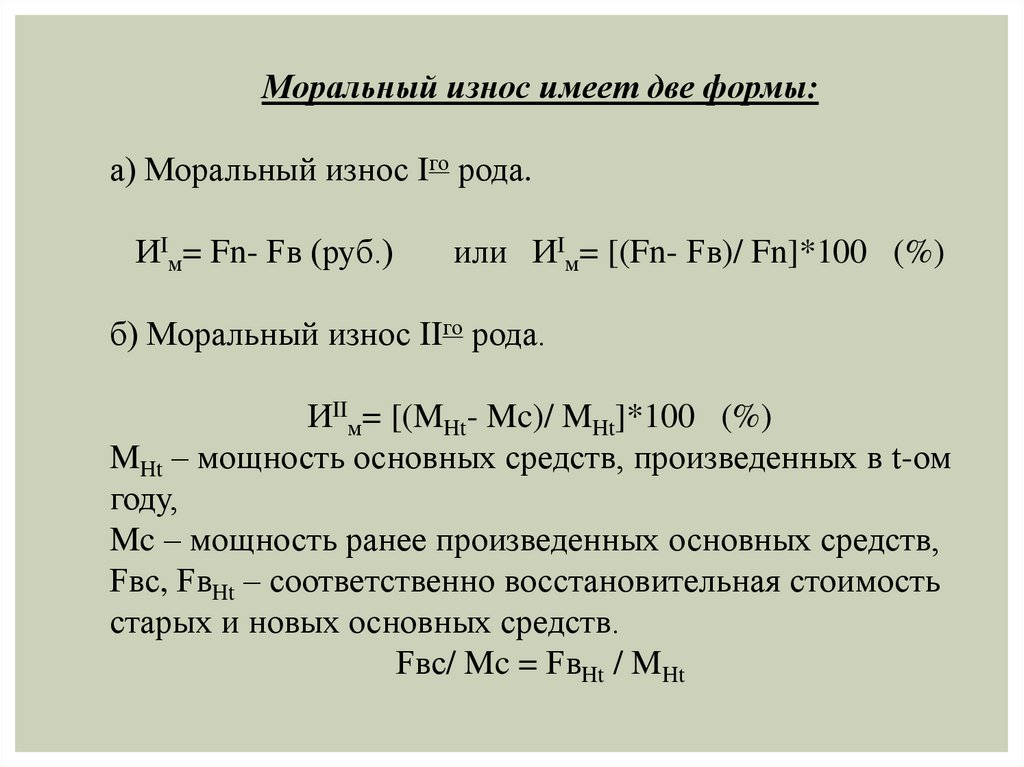

Моральный износ имеет две формы:а) Моральный износ Iго рода.

ИIм= Fn- Fв (руб.)

или ИIм= [(Fn- Fв)/ Fn]*100 (%)

б) Моральный износ IIго рода.

ИIIм= [(MHt- Mc)/ MHt]*100 (%)

MHt – мощность основных средств, произведенных в t-ом

году,

Mc – мощность ранее произведенных основных средств,

Fвс, FвHt – соответственно восстановительная стоимость

старых и новых основных средств.

Fвс/ Mc = FвHt / MHt

8.

Амортизационные отчисления рассчитываются по формуле:__

Fn * Nat

At=--------- [руб.],

100

где Nat – норма амортизации;

Fn – среднегодовая стоимость основных средств, руб., которая

может быть рассчитана по зависимости:

_

12

12

Fn = Fnн + 1/12 ∑ Fni (12 - i) – 1/12 ∑ Fnj (12 - j),

i=1

j=1

где Fni - величина основных средств, введенных в действие в i-ом

месяца календарного года, руб;

Fnj – стоимость основных фондов, выведенных из эксплуатации в j

– месяце календарного года, руб.;

Fnн –стоимость основных средств на начало года, руб.;

i, j – порядковые номера месяцев ввода и вывода основных средств.

9.

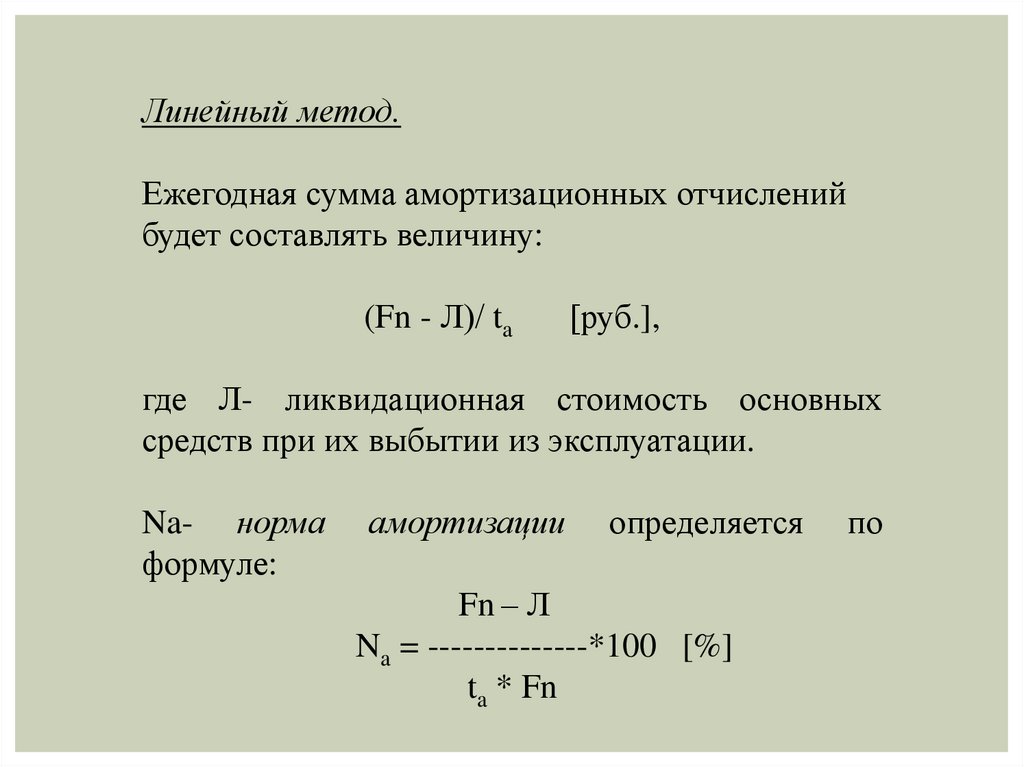

Линейный метод.Ежегодная сумма амортизационных отчислений

будет составлять величину:

(Fn - Л)/ ta

[руб.],

где Л- ликвидационная стоимость основных

средств при их выбытии из эксплуатации.

Na- норма

формуле:

амортизации

определяется

Fn – Л

Na = --------------*100 [%]

ta * Fn

по

10.

Пропорциональный метод.Пусть qt – объем выпущенной продукции в t-ом году в натуральном

выражении, а Q – ожидаемый выпуск продукции за весь период

полезного использования основных средств:

ta

Q=∑qt

t=1

Амортизационные отчисления, приходящиеся на единицу ожидаемого

выпуска продукции, за весь период использования основных средств

составляет:

(Fn - Л)/ Q

[руб.]

Тогда амортизационные отчисления в любом t-ом году равны:

(Fп – Л) * qt

----------------Q

(Fп – Fл) * qt

Nat = ----------------------*100 [%],

Fп*Q

где qt / Q – доля, перенесенная в стоимость готовой продукции.

11.

Регрессивный метод.За оценку возраста принимают число лет, которое остается до конца срока полезного

использования основных средств. Другими словами, основные средства

приписываются следующим образом:

Оценка возраста

Возмещенная доля

1 год - ta

ta:[ ta *( ta +1)/2]= 2/( ta +1)

2 год – (ta –1)

(ta –1):[ta *( ta +1)/2]=2*( ta -1)/ ta *( ta +1)

3 год – (ta –2)

(ta –2):[ ta *( ta +1)/2]= 2 *( ta -2)/ ta *( ta +1)

……

t год – (ta – t +1)

t : [2 *( ta - t +1)/( ta *( ta +1))]

ta год -1

1

Сумма всех этих оценок равна:

ta *( ta +1)/2

2(ta-t+1)(Fп – Л)

Nat = ----------------------------*100

ta*(ta+1)Fп

[%]

12.

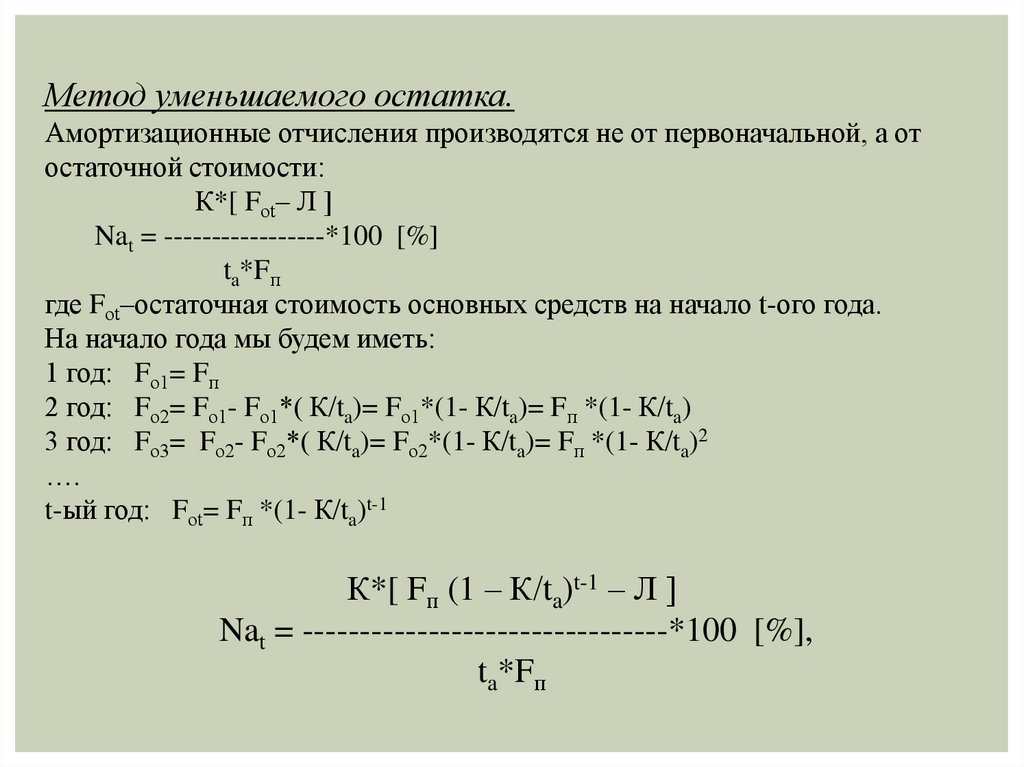

Метод уменьшаемого остатка.Амортизационные отчисления производятся не от первоначальной, а от

остаточной стоимости:

К*[ Fоt– Л ]

Nat = -----------------*100 [%]

ta*Fп

где Fоt–остаточная стоимость основных средств на начало t-ого года.

На начало года мы будем иметь:

1 год: Fо1= Fп

2 год: Fо2= Fо1- Fо1*( К/ta)= Fо1*(1- К/ta)= Fп *(1- К/ta)

3 год: Fо3= Fо2- Fо2*( К/ta)= Fо2*(1- К/ta)= Fп *(1- К/ta)2

….

t-ый год: Fоt= Fп *(1- К/ta)t-1

К*[ Fп (1 – К/ta)t-1 – Л ]

Nat = --------------------------------*100 [%],

ta*Fп

13.

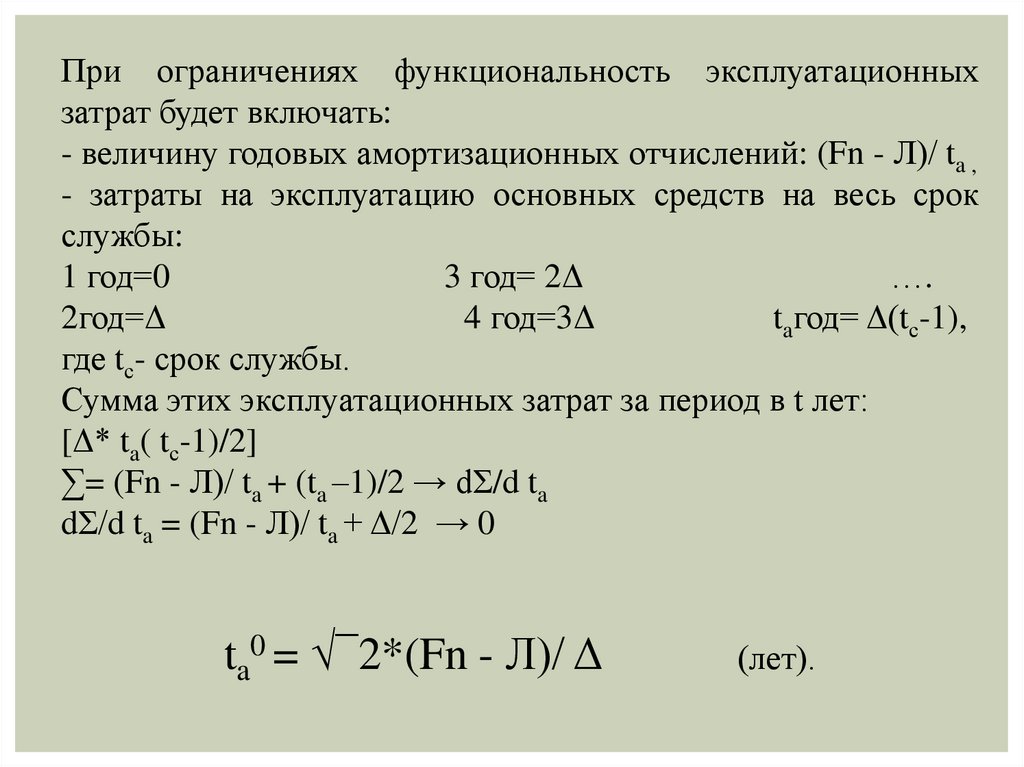

При ограничениях функциональность эксплуатационныхзатрат будет включать:

- величину годовых амортизационных отчислений: (Fn - Л)/ ta ,

- затраты на эксплуатацию основных средств на весь срок

службы:

1 год=0

3 год= 2Δ

….

2год=Δ

4 год=3Δ

taгод= Δ(tс-1),

где tс- срок службы.

Сумма этих эксплуатационных затрат за период в t лет:

[Δ* ta( tс-1)/2]

∑= (Fn - Л)/ ta + (ta –1)/2 → dΣ/d ta

dΣ/d ta = (Fn - Л)/ ta + Δ/2 → 0

ta0 = √¯2*(Fn - Л)/ Δ

(лет).

14.

Основные средстваПолное восстановление

основных средств

Амортизационный фонд

Выручка от реализации

продукции

Износ основных

средств

Амортизационные

отчисления

Стоимость готовой

продукции

15.

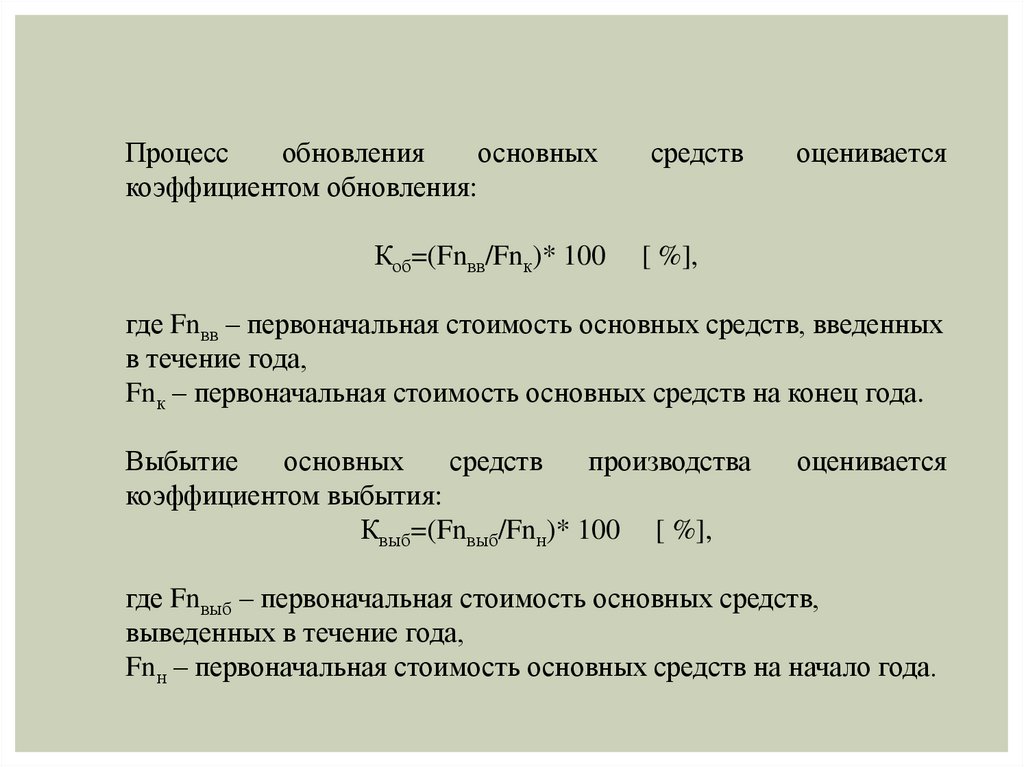

Процессобновления

основных

коэффициентом обновления:

Коб=(Fnвв/Fnк)* 100

средств

оценивается

[ %],

где Fnвв – первоначальная стоимость основных средств, введенных

в течение года,

Fnк – первоначальная стоимость основных средств на конец года.

Выбытие

основных

средств

производства

коэффициентом выбытия:

Квыб=(Fnвыб/Fnн)* 100 [ %],

оценивается

где Fnвыб – первоначальная стоимость основных средств,

выведенных в течение года,

Fnн – первоначальная стоимость основных средств на начало года.

16.

Показатель экстенсивной нагрузки :К экст = Тфак / Тпл,

где Тфак- фактическое время работы оборудования в

календарном периоде (обычно 1 год),

Тпл - плановый фонд рабочего времени оборудования в

течении года.

Показатель интенсивной нагрузки :

К инт= Qфакт / Qм,

где Qфакт – фактический выпуск продукции в единицу времени,

Qм – выпуск продукции в единицу времени, соответствующий

мощности оборудования.

17.

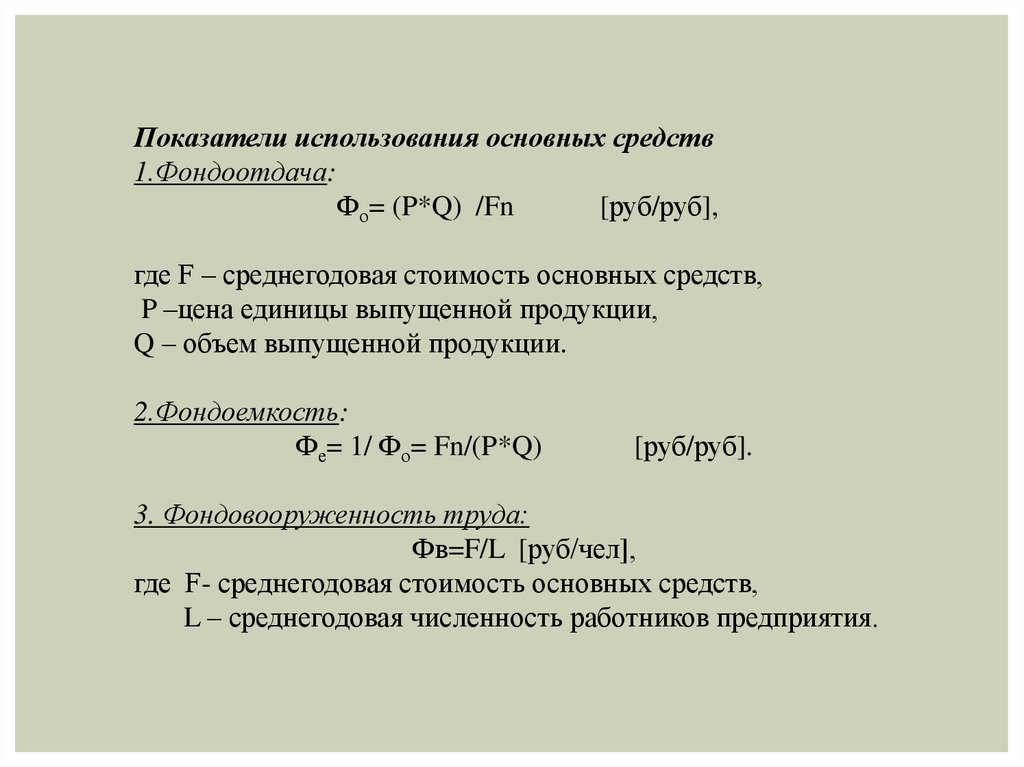

Показатели использования основных средств1.Фондоотдача:

Фо= (P*Q) /Fn

[руб/руб],

где F – среднегодовая стоимость основных средств,

P –цена единицы выпущенной продукции,

Q – объем выпущенной продукции.

2.Фондоемкость:

Фе= 1/ Фо= Fn/(P*Q)

[руб/руб].

3. Фондовооруженность труда:

Фв=F/L [руб/чел],

где F- среднегодовая стоимость основных средств,

L – среднегодовая численность работников предприятия.