finance

financeSimilar presentations:

Анализ отчета о финансовых результатах

1.

2.

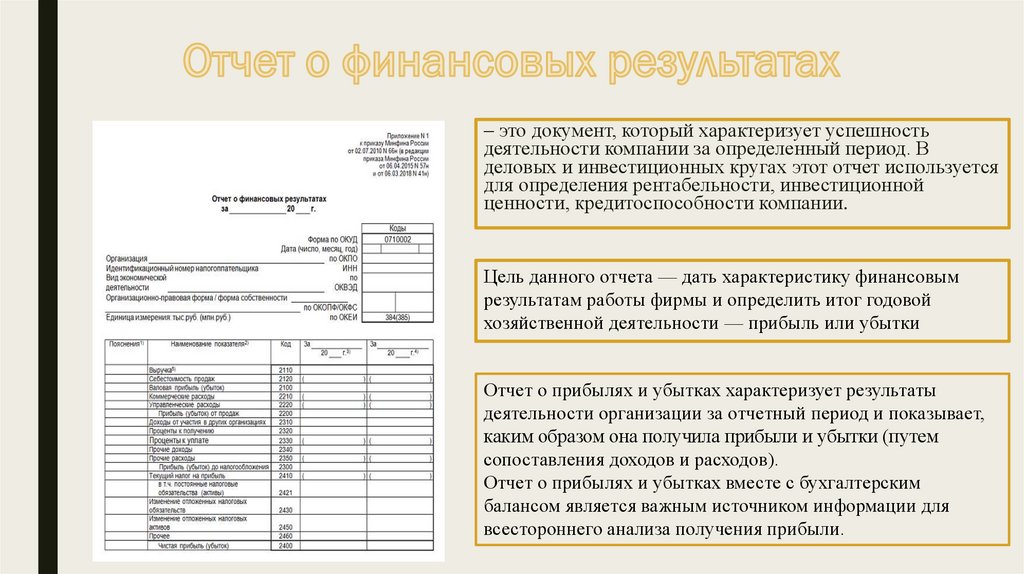

– это документ, который характеризует успешностьдеятельности компании за определенный период. В

деловых и инвестиционных кругах этот отчет используется

для определения рентабельности, инвестиционной

ценности, кредитоспособности компании.

Цель данного отчета — дать характеристику финансовым

результатам работы фирмы и определить итог годовой

хозяйственной деятельности — прибыль или убытки

Отчет о прибылях и убытках характеризует результаты

деятельности организации за отчетный период и показывает,

каким образом она получила прибыли и убытки (путем

сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским

балансом является важным источником информации для

всестороннего анализа получения прибыли.

3.

■ Информация, представленная в отчете, позволяет оценитьизменение доходов и расходов организации в отчетном периоде

по сравнению с предыдущим, проанализировать состав,

структуру и динамику валовой прибыли, прибыли от продаж,

чистой прибыли, а также выявить факторы формирования

конечного финансового результата

■ Информация, представленная в отчете о прибылях и убытках,

позволяет всем заинтересованным пользователям сделать вывод

о том, насколько эффективна деятельность данной организации и

насколько оправданы и выгодны вложения в ее активы

■ Отчет о финансовых результатах должен быть представлен в

общем комплекте бухгалтерской отчетности. Заполняется он

главным бухгалтером один раз в год – в конце отчетного периода.

В нем учитываются данные не только за текущий год, но и за

предыдущий.

4.

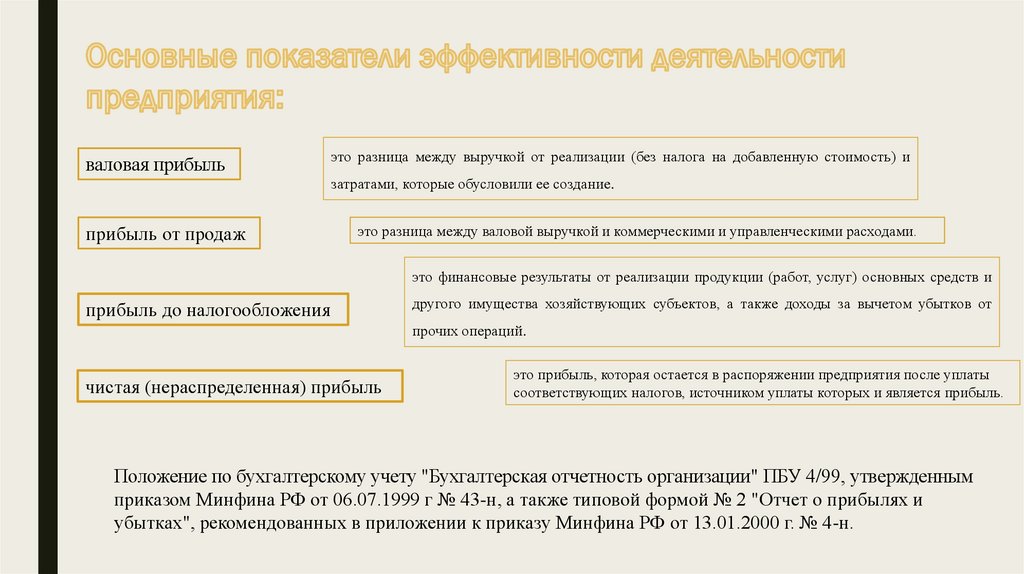

валовая прибыльэто разница между выручкой от реализации (без налога на добавленную стоимость) и

затратами, которые обусловили ее создание.

прибыль от продаж

это разница между валовой выручкой и коммерческими и управленческими расходами.

это финансовые результаты от реализации продукции (работ, услуг) основных средств и

прибыль до налогообложения

другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от

прочих операций.

чистая (нераспределенная) прибыль

это прибыль, которая остается в распоряжении предприятия после уплаты

соответствующих налогов, источником уплаты которых и является прибыль.

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным

приказом Минфина РФ от 06.07.1999 г № 43-н, а также типовой формой № 2 "Отчет о прибылях и

убытках", рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 г. № 4-н.

5.

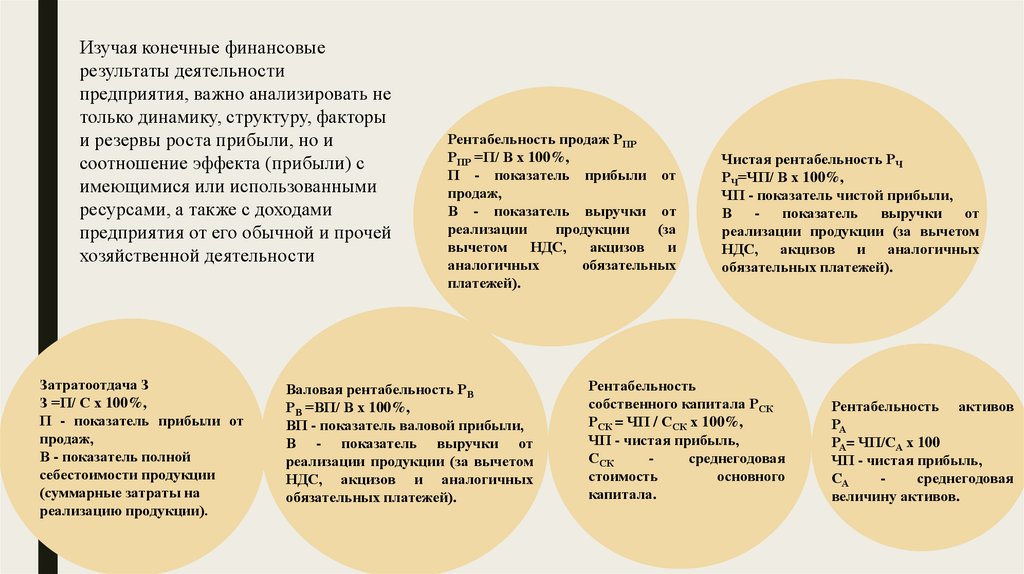

Изучая конечные финансовыерезультаты деятельности

предприятия, важно анализировать не

только динамику, структуру, факторы

и резервы роста прибыли, но и

соотношение эффекта (прибыли) с

имеющимися или использованными

ресурсами, а также с доходами

предприятия от его обычной и прочей

хозяйственной деятельности

Затратоотдача З

З =П/ С х 100%,

П - показатель прибыли от

продаж,

В - показатель полной

себестоимости продукции

(суммарные затраты на

реализацию продукции).

Рентабельность продаж РПР

РПР =П/ В х 100%,

П - показатель прибыли от

продаж,

В - показатель выручки от

реализации

продукции

(за

вычетом

НДС,

акцизов

и

аналогичных

обязательных

платежей).

Валовая рентабельность РВ

РВ =ВП/ В х 100%,

ВП - показатель валовой прибыли,

В - показатель выручки от

реализации продукции (за вычетом

НДС, акцизов и аналогичных

обязательных платежей).

Чистая рентабельность РЧ

РЧ=ЧП/ В х 100%,

ЧП - показатель чистой прибыли,

В

показатель

выручки

от

реализации продукции (за вычетом

НДС, акцизов и аналогичных

обязательных платежей).

Рентабельность

собственного капитала РСК

РСК = ЧП / ССК х 100%,

ЧП - чистая прибыль,

ССК

среднегодовая

стоимость

основного

капитала.

Рентабельность активов

РА

РА= ЧП/СА х 100

ЧП - чистая прибыль,

СА

среднегодовая

величину активов.

6.

это исследование полученной ей прибыли или убытка как вабсолютной величине, таки и коэффициентов относительно

других финансовых показателей организации.

Среди абсолютных показателей можно выделить такие:

■ чистая прибыль/убыток;

■ операционная прибыль;

■ EBIT (EBITDA).

Анализ финансовых результатов ведется с использованием

коэффициентов: рентабельность продаж, рентабельность и

активов, рентабельность собственного капитала, рентабельность

задействованного капитала.

7.

— завершающая стадия изучения, которая включает выводы, содержащие оценку деятельности, переченьвыявленных резервов и рекомендаций по их использованию.

Любые результаты аналитического исследования деятельности предприятия в целом или его

подразделений должны быть оформлены в виде документов. Это может быть объяснительная записка, справка, заключение.

Объяснительная записка обычно составляется при

направлении результатов анализа в вышестоящую

организацию. Она содержит выводы о результатах

хозяйственной деятельности и предложений по их

улучшению, а также экономический уровень развития

хозяйства, условия хозяйствования, результаты

выполнения планов по отдельным направлениям

деятельности

Содержание справки и заключения акцентировано на отражении

недостатков или достижений, выявленных резервов, способов их

освоения. Здесь может быть опущена общая характеристика

предприятия и условий его деятельности.

Бестекстовая форма оформления результатов анализа -состоит

из постоянного макета типовых аналитических таблиц и не

содержит объяснительного текста.

Показатель Отчета о прибылях и убытках, а именно, выручка от продажи участвует в расчете целого

комплекса показателей оборачиваемости ресурсов и капитала, который является основой анализа деловой

активности предприятия.

В экономическом анализе различают показатели оборачиваемости средств и капитала, и показатели

оборачиваемости оборотных активов.