finance

financeSimilar presentations:

Расчеты с подотными и материальноответственными лицами: как и по каким документам вести учет

1.

Расчеты с подотными и материальноответственными лицами: как и покаким документам вести учет

Лектор:

Кузенкова Татьяна Анатольевна,

главный бухгалтер Некоммерческого фонда

реструктуризации предприятий и развития

финансовых институтов, консультант по вопросам

учета и отчетности государственного сектора

2.

Расчёты с подотчётными лицами: основания и документальное

оформление выдачи денежных средств под отчёт

Оформление авансового отчёта подотчётным лицом. рассмотрение и

утверждение авансового отчёта

Оформление возврата ранее выданных подотчётных средств.

Оформление возмещения произведённых расходов подотчётных средств

Права и обязанности материально ответственных лиц (МОЛ).

Актуальные вопросы взаимодействия МОЛ с бухгалтерской службой,

другими подразделениями учреждения.

Бухгалтерский учёт расчётов с подотчётными лицами и МОЛ, порядок

раскрытия информации в бухгалтерской отчётности.

3.

1. Расчёты с подотчётными лицами: основания и документальноеоформление выдачи денежных средств под отчёт

Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и

упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого

предпринимательства"(Зарегистрировано в Минюсте России 23.05.2014 N 32404)

Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для

органов государственной власти (государственных органов), органов местного самоуправления, органов

управления государственными внебюджетными фондами, государственных академий наук, государственных

(муниципальных) учреждений и Инструкции по его применению« (Зарегистрировано в Минюсте России

30.12.2010 N 19452)

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и

регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами),

органами местного самоуправления, органами управления государственными внебюджетными фондами,

государственными (муниципальными) учреждениями, и Методических указаний по их применению“

(Зарегистрировано в Минюсте России 02.06.2015 N 37519)

4.

Дебиторская задолженность подотчетных лиц отражается в сумме денежных средств, выданных ему пораспоряжению руководителя учреждения на основании письменного заявления подотчетного лица, содержащего

назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается.

Увеличение дебиторской задолженности подотчетных лиц на суммы полученных денежных средств допускается при

отсутствии за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления

авансового отчета.

При осуществлении расчетов с подотчетными лицами при условии использования банковских (дебетовых) карт

должны выполняться указанные требования, в том числе в части оформления письменного заявления подотчетного

лица на выдачу аванса, а также ограничений по получению аванса при наличии просроченной задолженности

подотчетного лица по предыдущему авансу.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который

выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру

(при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

(см. пункт 214 Инструкции 157н, п. 6.3. Указаний № 3210-У).

5.

Цели выдачи/расходования средств в рамках расчётов с подотчётными лицами: хозяйственные нужны(хозяйственно-операционные расходы)

1. письменное заявление подотчетного лица (Заявка-обоснование закупки товаров работ, услуг малого объёма

через подотчётное лицо (форма 0510521)

1.1. назначение аванса,

1.2. расчет (обоснование) размера аванса

1.3. срок, на который выдается аванс.

2. по распоряжение руководителя учреждения

Заявка-обоснование:

согласовывается руководителем учреждения (или лицом, им уполномоченным), осуществляющим в

соответствии с переданными полномочиями оплату расходов по закупке подотчетному лицу

(работнику), состоящему в штате субъекта учета, передавшего такие полномочия, и подписывается ЭЦП

(при осуществлении таких полномочий),

утверждается руководителем субъекта учёта (или лицом им уполномоченным с использованием ЭЦП.

6.

Заявка-обоснование закупки товаров работ, услуг малого объёма через подотчётное лицо (форма0510521)

Применяется для хозяйственных нужд субъекта учета или в целях обеспечения хозяйственных нужд

другого учреждения в соответствии с переданными полномочиями по закупке товаров, работ, услуг, за

исключением закупок, сведения о которых составляют государственную тайну, а также применяется при

оформлении выдачи денежных документов (например, талонов на бензин, почтовых марок) под отчет

подотчетному лицу в целях приобретения им товаров, работ, услуг (далее - денежные документы).

Приказ Минфина России от 15.04.2021 N 61н "Об утверждении унифицированных форм электронных

документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета

государственных (муниципальных) учреждений, и Методических указаний по их формированию и

применению« (Зарегистрировано в Минюсте России 28.06.2021 N 63995)

7.

Цели выдачи/расходования средств в рамках расчётов с подотчётными лицами: командировочные расходы)Служебная командировка - поездка работника по распоряжению работодателя на определенный срок

для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников,

постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными

командировками не признаются (ст. 166 ТК РФ).

Особенности направления работников в служебные командировки устанавливаются в порядке,

определяемом Правительством Российской Федерации.

В случае направления в служебную командировку работодатель обязан возмещать работнику:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

8.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникамфедеральных государственных органов, государственных внебюджетных фондов Российской

Федерации, федеральных государственных учреждений определяются нормативными правовыми

актами Правительства Российской Федерации.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам

государственных органов субъектов Российской Федерации, территориальных фондов обязательного

медицинского страхования, государственных учреждений субъектов Российской Федерации, органов

местного самоуправления, муниципальных учреждений определяются соответственно нормативными

правовыми актами органов государственной власти субъектов Российской Федерации, нормативными

правовыми актами органов местного самоуправления.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам

других работодателей определяются коллективным договором или локальным нормативным актом,

если иное не установлено настоящим Кодексом, другими федеральными законами и иными

нормативными правовыми актами Российской Федерации.

9.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникамфедеральных государственных органов, государственных внебюджетных фондов Российской

Федерации, федеральных государственных учреждений определяются нормативными правовыми

актами Правительства Российской Федерации.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам

государственных органов субъектов Российской Федерации, территориальных фондов обязательного

медицинского страхования, государственных учреждений субъектов Российской Федерации, органов

местного самоуправления, муниципальных учреждений определяются соответственно нормативными

правовыми актами органов государственной власти субъектов Российской Федерации, нормативными

правовыми актами органов местного самоуправления.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам

других работодателей определяются коллективным договором или локальным нормативным актом,

если иное не установлено настоящим Кодексом, другими федеральными законами и иными

нормативными правовыми актами Российской Федерации.

10.

Цели выдачи/расходования средств в рамках расчётов с подотчётными лицами: командировочные расходы)1. письменное заявление подотчетного лица (Решение о командировании на территории Российской Федерации

форма 0504512)

применяется для оформления в электронном виде решения работодателя (представителя нанимателя или

уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории

Российской Федерации для выполнения служебного задания (служебного поручения) и расчета размера

финансового обеспечения возмещаемых расходов, связанных со служебной командировкой (далее командировочные расходы).

11.

Решение о командировании (ф. 0504512) в электронном видезаполняется в электронном виде работником (подотчётным лицом) или лицом, уполномоченным на его

заполнение.

подписывается руководителем финансово-экономического подразделения (уполномоченным лицом) простой

ЭЦП в части раздела «Финансовое обеспечение»

подписывается руководителем учреждения, осуществляющим в соответствии с переданными полномочиями оплату

расходов по командировке работнику, состоящему в штате другого учреждения, передавшего такие полномочия и

направившего работника в командировку,

Утверждается руководителем учреждения, направившего работника в командировку, и подписываются ЭЦП

12.

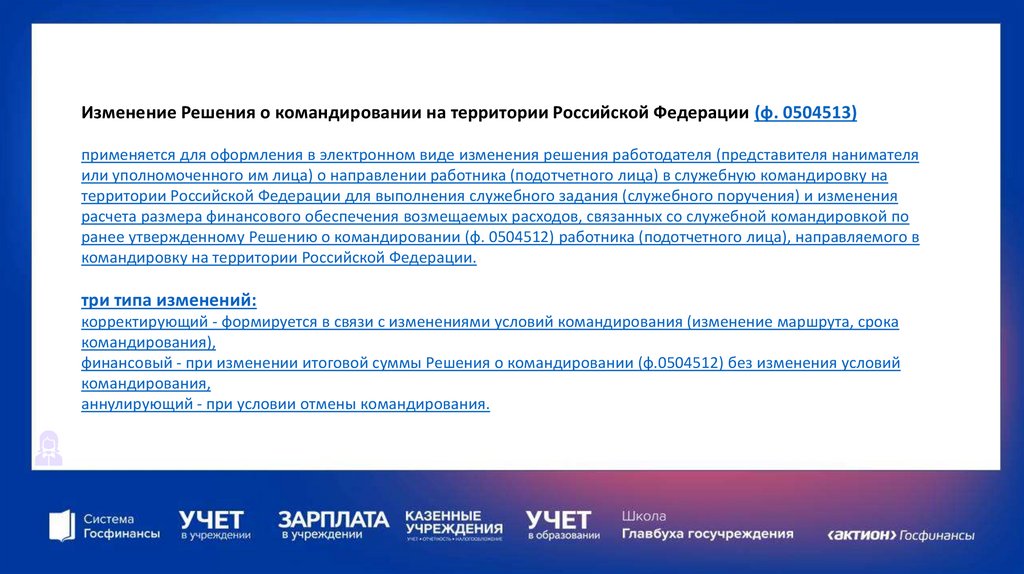

Изменение Решения о командировании на территории Российской Федерации (ф. 0504513)применяется для оформления в электронном виде изменения решения работодателя (представителя нанимателя

или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на

территории Российской Федерации для выполнения служебного задания (служебного поручения) и изменения

расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой по

ранее утвержденному Решению о командировании (ф. 0504512) работника (подотчетного лица), направляемого в

командировку на территории Российской Федерации.

три типа изменений:

корректирующий - формируется в связи с изменениями условий командирования (изменение маршрута, срока

командирования),

финансовый - при изменении итоговой суммы Решения о командировании (ф.0504512) без изменения условий

командирования,

аннулирующий - при условии отмены командирования.

13.

Решение о командировании на территорию иностранного государства (ф. 0504515)применяется для оформления в электронном виде решения работодателя (представителя нанимателя

или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную

командировку на территорию иностранного государства для выполнения служебного задания

(служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов,

связанных со служебной командировкой (далее - командировочные расходы).

Расходы по командированию работника (подотчетного лица) на территорию иностранного государства

рассчитываются по курсу иностранной валюты, который установлен Банком России на дату утверждения

Решения о командировании (ф. 0504515).

Изменение Решения о командировании на территорию иностранного государства (ф. 0504516)

14.

Решение о командировании на территорию иностранного государства (ф. 0504515)применяется для оформления в электронном виде решения работодателя (представителя нанимателя

или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную

командировку на территорию иностранного государства для выполнения служебного задания

(служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов,

связанных со служебной командировкой (далее - командировочные расходы).

Расходы по командированию работника (подотчетного лица) на территорию иностранного государства

рассчитываются по курсу иностранной валюты, который установлен Банком России на дату утверждения

Решения о командировании (ф. 0504515).

Изменение Решения о командировании на территорию иностранного государства (ф. 0504516)

15.

Отчет о расходах подотчетного лица (ф. 0504520)формируется в виде электронного документа и применяется для учета расчетов с подотчетными лицами на

основании соответствующих электронных документов: Решения о командировании (ф. 0504512), Изменения

Решения о командировании (ф. 0504513), Решения о командировании (ф. 0504515), Изменения Решения о

командировании (ф. 0504516), Решения о компенсации (ф. 0504517) и Заявки на закупку (ф. 0504518) (далее

совместно - Документы-основания), в соответствии с которыми принято решение о выдаче денежных средств

подотчетному лицу (аванса) для целей, отраженных в указанных документах.

Информация Отчета (ф. 0504520) заполняется подотчетным лицом (уполномоченным лицом) на основании

Документа-основания, в соответствии с которым принято решение о выдаче денежных средств подотчетному

лицу (аванс).

Уведомление о поступлении отчета к проверке формируется на основании представленных подотчетным лицом

Документов-оснований, и подписывается ответственным лицом учреждения (ответственным за принятие

Документов-оснований и проверку на их соответствие прикрепленным скан-копиям, созданным в электронном

формате), в котором работает работник (подотчетное лицо).

16.

Отчет о расходах подотчетного лица (ф. 0504520)формируется в виде электронного документа и применяется для учета расчетов с подотчетными лицами на

основании соответствующих электронных документов (см. выше).

Информация Отчета (ф. 0504520) заполняется подотчетным лицом (уполномоченным лицом) на основании

Документа-основания, в соответствии с которым принято решение о выдаче денежных средств подотчетному

лицу (аванс).

Уведомление о поступлении отчета к проверке формируется на основании представленных подотчетным лицом

Документов-оснований, и подписывается ответственным лицом учреждения (ответственным за принятие

Документов-оснований и проверку на их соответствие прикрепленным скан-копиям, созданным в электронном

формате), в котором работает работник (подотчетное лицо)

Хранение подлинников подтверждающих документов возлагается на лицо, ответственное за оформление

указанным документом факта хозяйственной жизни и/или за формирование, и/или передачу такой скан-копии.

Порядок хранения подлинников первичных учётных документов определяется в рамках учётной политики

17.

Права и обязанности материально ответственных лиц (МОЛ).

Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем

имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в

связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей)

имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах,

угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении

и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему

имущества.

18.

Актуальные вопросы взаимодействия МОЛ с бухгалтерской службой, другими подразделениями учреждения1. Взаимодействия в рамках текущей финансово-хозяйственной деятельности

2. Взаимодействие в рамках процедур внутреннего контроля субъекта учёта

3. Взаимодействие в рамках проведения инвентаризации

4. Взаимодействие в рамках мероприятий внешнего контроля (органы государственного/муниципального

контроля)

19.

Права и обязанности материально ответственных лиц (МОЛ).

Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности

вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за

ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о

порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и

осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния

имущества.

20.

Обратить внимание!!!Электронные формы первичных учётных документов, утверждённые приказом № 61н (с учётом изменений,

приказ Минфина России от 30.09.2022 № 142н) применяются субъектами учёта согласно принятой ими учётной

политике и по мере их организационно-технической готовности, но не позднее 1 января 2023 года, с учётом

внесённых изменений приказами Минфина России от 28.06.2022 № 100 и от 7.11.2022 № 157н НЕ ПОЗДНЕЕ

1_ЯНВАРЯ 2024 ГОДА,

при ведении бюджетного учёта уполномоченной организацией в рамках переданных по решению Правительства

Российской Федерации полномочий отдельных федеральных органов исполнительной власти, их

территориальных органов и подведомственных им федеральных казённых учреждений – с 1 ЯНВАРЯ 2022 ГОДА И

С 1 ЯНВАРЯ 2023 ГОДА соответственно)

21.

Бухгалтерский учёт расчётов с подотчётными лицами и МОЛ, порядок раскрытияинформации в бухгалтерской отчётности

Счёт 0 208 00 000 «Расчёты с подотчётными лицами»

Счета 0 100 00 00 «Нефинансовые активы»

Счет 0 201 00 000 (касса, денежные документы)

Счёт 0 209 00 000 «Расчёты по недостаче»

РАСКРЫТИЕ ИНФОРМАЦИИ В БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ

Баланс

Отчёт о финансовых результатах

Отчёт о дебиторской, кредиторской задолженности,

Отчёт о нефинансовых активах

Пояснительная записка