finance

financeSimilar presentations:

")

Учет расчётов с подотчётными лицами

1. Тема дипломной работы:

Учет расчётов сподотчётными лицами

Выполнил: Манаников Даниил

Романович

Руководитель: Спиридонова Р.И.

2. Актуальность темы

Участок бухгалтерского учёта расчётов с подотчётными лицамивключает в себя разнообразные хозяйственные операции:

приобретение за наличный расчёт хозяйственных, канцелярских

товаров, горюче-смазочных материалов,

оплату мелкого ремонта оргтехники, ремонта транспортных

средств;

представительские расходы и расходы на командировки внутри

страны (РФ) и за рубежом.

Из-за большого разнообразия хозяйственных операций на этом

участке работы возникает много проблем, связанных с

оформлением первичных и отчётных документов, с расчётом

нормативов и т.д.

3. Цель работы

Изучение нормативноправовых актов по учетуподотчетных сумм и

постановки бухгалтерского

учета расчетов с

подотчётными лицами на

предприятии

4. Задачи работы

Сделать обзор нормативно-правовой базыбухгалтерского учёта расчётов с

подотчётными лицами;

рассмотреть документальное оформление

расчётов с подотчётными лицами;

раскрыть понятие аналитического и

синтетического учёта расчётов с

подотчётными лицами;

изучить особенности

налогообложения при учёте расчётов

с подотчётными лицами;

5. Объект работы

Объектом исследования является ООО «Фирма Миллениум»Основной вид деятельности:

Торговля розничная не замороженными продуктами,

включая напитки и табачные изделия.

Применяет общий режим налогообложения.

6. Подотчётные лица

Подотчётными лицами являются работники, которым согласноприказу директора разрешено приобретать товарно-материальные

ценности или услуги в других организациях на деньги, полученные в

кассе предприятия, а также работники, отправляемые в

командировки по приказу директора для выполнения служебных

заданий.

Перечень лиц, которым можно выдать деньги под отчет,

установлен в подпункте 6.3 пункта 6 Указания ЦБ от 11.03.2014 №

3210-У и письме ЦБ от 02.10.2014 № 29-Р-Р-6/7859. Деньги в подотчет

можно выдать:

сотрудникам, в том числе руководителю, а также сотрудникаминостранцам, которых не относят к валютным резидентам РФ;

физлицам, с которыми организация заключила гражданскоправовой договор, например, подрядчикам.

Причем выдать подотчет можно и тому сотруднику, который еще

не отчитался по предыдущему авансу. Никаких ограничений законом

не установлено. Ранее такой запрет был, но из действующей

редакции порядка выдачи подотчетных сумм его исключили.

Выдать деньги под отчет можно как наличными из кассы, так и

на банковскую карту. При командировках по России аванс выдайте в

рублях. На загранкомандировку можно выдать деньги как в рублях,

так и валюте.

7. Подотчетные лица в ООО «Фирма Миллениум»

В ООО «Фирма Миллениум» приказом утверждён списокработников имеющих право получать деньги под отчет:

Сходина Ольга Валерьевна, завхоз

Депутатова Елена Владимировна, коммерческий директор

Афанасьевна Ирина Анатольевна, продавец

Белова Татьяна Евгеньевна, продавец

Березина Надежда Михайловна, менеджер по закупкам

Волков Валерий Юрьевич, менеджер

Титова Ольга Владиславовна, продавец

Под отчет сотруднику можно выдать любую сумму денег,

никаких ограничений в законодательстве не установлено.

Организации и ИП вправе определить максимальную сумму

подотчета самостоятельно. Ее можно прописать в локальном

нормативном акте, например, в положении о расчетах с

подотчетными лицами или указать.

8. Денежные средства авансом под отчет могут выдаваться на:

Хозяйственные расходы(расходы на хозяйственные нужды, поддержание

жизнеобеспечения компании.)

Командировочные расходы(суточные, оплата проезда, проживания и

другие расходы командированного работника, разрешенные работодателем согласно ст.

168 ТК РФ.)

Представительские расходы(расходы предприятия, связанные с

официальным приёмом и обслуживанием представителей других организаций,

участвующих в переговорах в целях установления и поддержания сотрудничества.)

9. Порядок выдачи аванса

При выдаче подотчетных сумм не применяют лимит расчетаналичными в размере 100 тыс. руб. Однако ограничение в 100 тыс.

руб. должны соблюдать подотчетные лица, если покупают что-то в

интересах компании. Если лимит будет нарушен, налоговики могут

оштрафовать организацию на сумму от 40 000 до 50 000 руб.

Деньги под отчет можно выдать на основании одного из

документов – заявления сотрудника либо приказа или иного

распорядительного документа с подписью руководителя. Какой из

двух документов составлять для выдачи денег под отчет,

работодатель решает сам.

На основании приказа или подписанного руководителем

заявления выписывается РКО или оформляется платежное

поручение с указанием назначения платежа «Под отчет на

хозяйственные(командировочные) нужды»

Получить приобретенные товары или принять работы, услуги

может сотрудник, полномочия которого подтверждает

доверенность. Такую доверенность вправе выписать по

унифицированной форме или на бланке, который вы разработали

сами.

Когда закончился срок, на который выдали деньги под отчет,

сотрудник должен представить авансовый отчет, а руководитель

должен его утвердить.

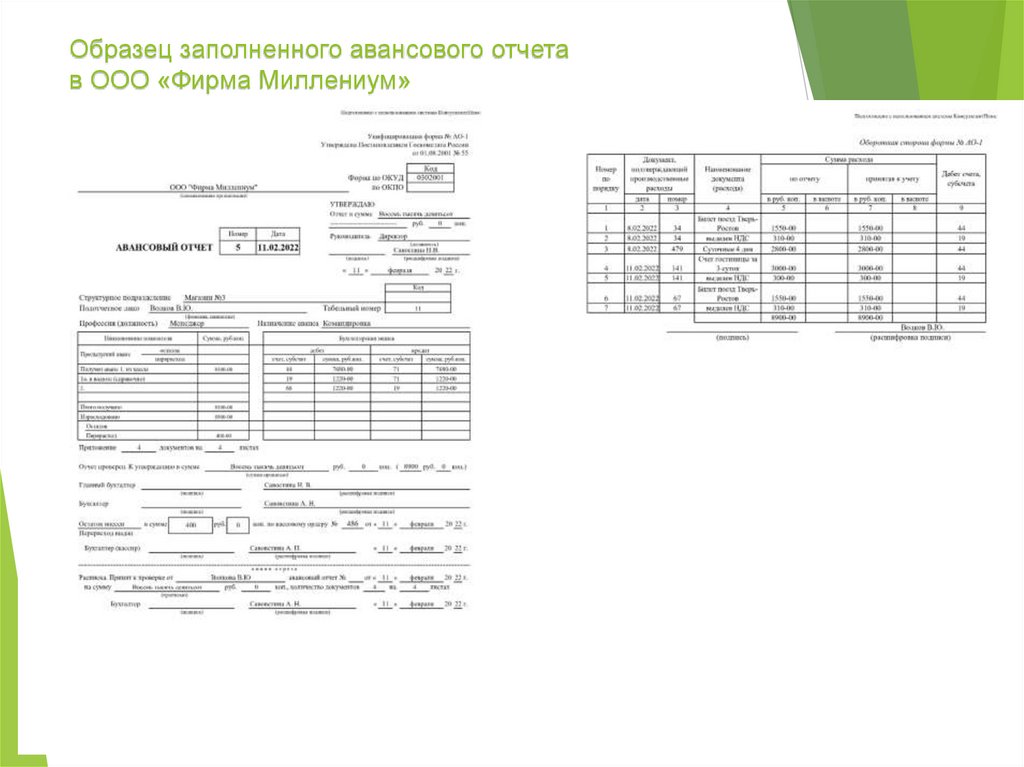

10. Основной документ при расчётах с подотчётными лицами

Авансовый отчёт –это документ, соединяющийв себе обобщающие данные по документам

подтверждающим расходы(чеки, накладные и

т.п.) произведенные подотчётными лицами и

бухгалтерские записи, отражающие данные

расходы в учёте организации.

На основании авансового отчета определяют

неизрасходованную сумму подотчета, которую

сотрудник должен вернуть, и перерасход,

который нужно возместить подотчетному лицу.

11.

Образец заполненного авансового отчетав ООО «Фирма Миллениум»

12. Нормативное регулирование расчётов с подотчётными лицами

Регламентируются отношения участников данныхправоотношений следующими основными

нормативными актами:

Указанием Банка России » от 11.03.2014 № 3210-У«О порядке

ведения кассовых операций юридическими лицами и

упрощенном порядке ведения кассовых операций

индивидуальными предпринимателями и субъектами малого

предпринимательства»;

Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении

Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению»;

Федеральным законом от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете»;

Положении по бухгалтерскому учёту № 10/99 «Расходы

организации» (ред. от 06.04.2022.)

Трудовым, Налоговым и Гражданским кодексами РФ

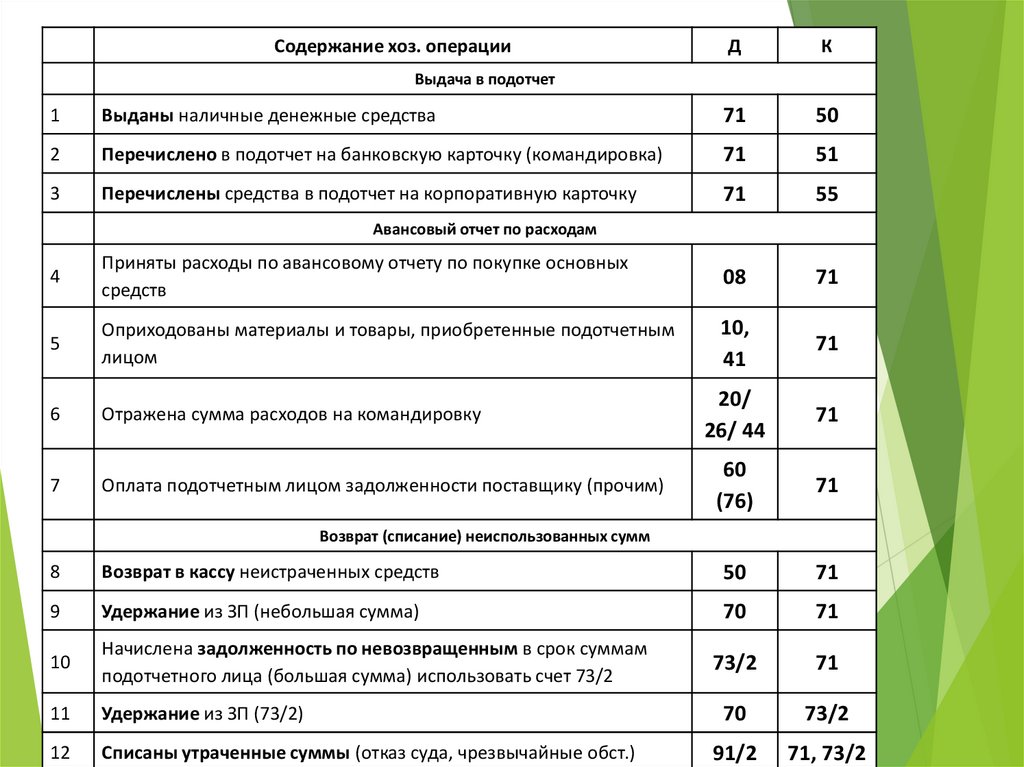

13. Синтетический и аналитический учет расчетов с подотчетными лицами

Учёт расчётов с подотчётными лицами ворганизациях ведётся на синтетическом

счёте 71 «Расчёты с подотчётными

лицами». Это активно-пассивный счёт. По

Дебету счета отражается выдача аванса, по

Кредиту счета – списание расходов. Планом

счетов к данному счету субсчета не

предусмотрены.

Аналитический учёт по счёту 71 «Расчёты с

подотчётными лицами» ведётся по каждому

подотчётному лицу и по каждой сумме,

выданной под отчёт, для чего можно

использовать журнал-ордер № 7.

14.

Содержание хоз. операцииД

К

Выдача в подотчет

1

Выданы наличные денежные средства

71

50

2

Перечислено в подотчет на банковскую карточку (командировка)

71

51

3

Перечислены средства в подотчет на корпоративную карточку

71

55

Авансовый отчет по расходам

4

Приняты расходы по авансовому отчету по покупке основных

средств

08

71

5

Оприходованы материалы и товары, приобретенные подотчетным

лицом

10,

41

71

6

Отражена сумма расходов на командировку

20/

26/ 44

71

7

Оплата подотчетным лицом задолженности поставщику (прочим)

60

(76)

71

Возврат (списание) неиспользованных сумм

8

Возврат в кассу неистраченных средств

50

71

9

Удержание из ЗП (небольшая сумма)

70

71

10

Начислена задолженность по невозвращенным в срок суммам

подотчетного лица (большая сумма) использовать счет 73/2

73/2

71

11

Удержание из ЗП (73/2)

70

73/2

12

Списаны утраченные суммы (отказ суда, чрезвычайные обст.)

91/2

71, 73/2

15. Особенности налогообложения при учёте расчётов с подотчётными лицами

Особенности налогообложения при учётерасчётов с подотчётными лицами

Размеры суточных необлагаемые НДФЛ при

отправке сотрудника в командировку:

- По регионам РФ – 700 руб./ сутки

- Зарубежные командировки – 2 500 руб./ сутки

Сумма превышающая установленные лимиты

облагается НДФЛ.

Также на сумму неиспользованного аванса может

начисляться НДФЛ в случае невозврата остатка и

отнесения его на доходы подотчетного лица

Также существует норматив представительских

расходов, он составляет 4% от начисленной заработной

платы нарастающим итогом с начала отчетного

(налогового) периода. Сумма свыше норматива

облагается налогу на прибыль организации.

16. Пример выдачи и списания аванса лицу на хозяйственные расходы в ООО «Фирма миллениум»

На основании заявления Сходиной О.В., подписанного руководителеморганизации по расходному кассовому ордеру №154 от 2 апреля 2022 года

выданы денежные средства 6000 руб. 4 апреля Сходина О.В представила

авансовый отчет № 1 К отчету приложена накладная на сумму 5900 руб.,

включая НДС 20% и счет – фактура на сумму 983 руб.

Содержание операций

Д

К

Сумма

50

6000

на 10

71

4917

выделен НДС по приобретенным 19

71

983

71

100

выдано под отчёт Сходиной О.В. 71

на хозяйственные нужды

оприходованы

канцтовары

склад

канцтоварам

Сходиной О.В. возвращена в

кассу неизрасходованная

подотчётная сумма.

50

17. Пример выдачи и списания аванса лицу на представительские расходы в ООО «Фирма миллениум»

На представительские расходы подотчётномулицу Депутатовой Е.В. были выданы из кассы

денежные средства в сумме 17 700 руб. На

проведение обедов для представителей

оптовых фирм было потрачено 16 500 руб. (в

том числе НДС 20% 2 750 руб.).

Затраты на напитки во время заседаний и обеды

в перерыве между заседаниями в сумме 13 750

руб. (16 500 – 2 750) в бухгалтерском учёте в

марте 2022г. отражены в составе расходов на

продажу по счёту 44 «Расходы на продажу»

16500 и 13750 как будто разные расходы ???

18. Учет подотчетных сумм, выданных и использованных на представительские расходы

Начисленные расходына оплату труда в ООО «Фирма

Миллениум» нарастающим

итогом за январь – март 2022 г.

составили 472,72 тыс. руб.

Затраты на

представительские расходы за

январь – март включительно

можно списать в полном

объеме, так как они составляют

3,53% от начисленной

заработной платы: 16,75 /

472,72 х 100 = 3,53% т.е. можно

принять для целей

налогообложения всю сумму

предст. расходов.

Содержание операций

Д

К

Сумма

50

17 700

44

71

13 750

19

71

2 750

зачтён НДС.

68/НДС

19

2 750

Депутатовой Е. В. возвращена

50

71

950

получены деньги под отчёт для 71

представительских расходов

списаны затраты на продукты

питания и напитки

списан НДС с затрат на

проведение обедов

неизрасходованная подотчётная

сумма.

19. Пример выдачи и списания аванса лицу на командировку в регионы РФ в ООО «Фирма миллениум»

8 февраля 2022 года менеджер ООО «Фирма Миллениум» В.Ю. Волков был направлен вкомандировку в г. Ростов с целью заключения договоров с ООО «Омега» по продаже товаров.

На основании приказа по кассовому расходному ордеру В.Ю. Волкову было выдано 8 500

руб.

По возвращении из командировки 11 февраля В.Ю. Волков предоставил авансовый

отчёт, к которому были приложены следующие документы:

счёт гостиницы на 3 суток на 3 000 руб. (1 000 руб. в сутки), в т. ч. НДС 500 руб.;

билеты на сумму 3 100 руб. (1 550 руб. х 2), в т. ч. НДС 620 руб.;

Суточные за 4 дня составили 2 800 руб. (по 700 руб. за 1 день).

800).

Общая сумма авансового отчёта В.Ю. Волкова составила 8 900 руб. (3 000 + 3 100 + 2

Содержание операций

Д

К

Сумма

50

8 500

44

71

7 680

выделен НДС по коммерческим 19

71

1 220

50

400

выдано под отчёт А.И. Кронину 71

на командировку

списаны коммерческие расходы

расходам

выдано А.И. Кронину из кассы 71

перерасход по командировке.

20. Выводы

В дипломной работе представлены:нормативно – правовая база организации учета

расчетов с подотчетными лицами;

Документальное оформление расчетов с

подотчетными лицами;

Синтетический и аналитический учет расчетов с

подотчетными лицами;

Особенности налогообложения расчетов с

подотчетными лицами;

Примеры учета расчетов с подотчетными лицами в

ООО «Фирма Миллениум».

В ООО «Фирма Миллениум» учет расчетов с

подотчётными лицами проводятся в соответствии

с действующим законодательством.