finance

financeSimilar presentations:

")

Бухгалтерский учёт расчётов с подотчётными лицами (счёт 71)

1.

Бухгалтерский учётрасчётов с

подотчётными

лицами (счёт 71)

2.

Понятие о хозяйственных,представительских,

командировочных расходах

Хозяйственные расходы–это выданные

наличные деньги подотчётным лицам

для приобретения ТМЦ.

Подотчётными лицами –являются

работники предприятия получившие

авансом наличные на предстоящие

административно-хозяйственные,

представительские и

командировочные расходы.

3.

Порядок расчетовС постоянными получателями денег на

хозяйственные расходы должен быть

заключён договор о материальной

ответственности.

4.

Командировочные расходыэто расходы связанные со служебными

командировками.

Служебной командировкой считается

поездка работника по распоряжению

руководителя предприятия на

определённый срок в другую

местность для выполнения

служебного поручения.

5.

Срок командировки работников определяетсяруководителем предприятия, однако не

может превышать 40 дней, не считая время

нахождения в пути.

Срок командировки рабочих, руководителей и

специалистов направленных для выполнения

монтажных, наладочных и строительных

работ не должен превышать одного года

Продление срока командировки допускается в

исключительных случаях не более чем на 5

дней с письменного разрешения

руководителя органа управления, в который

командирован работник.

6.

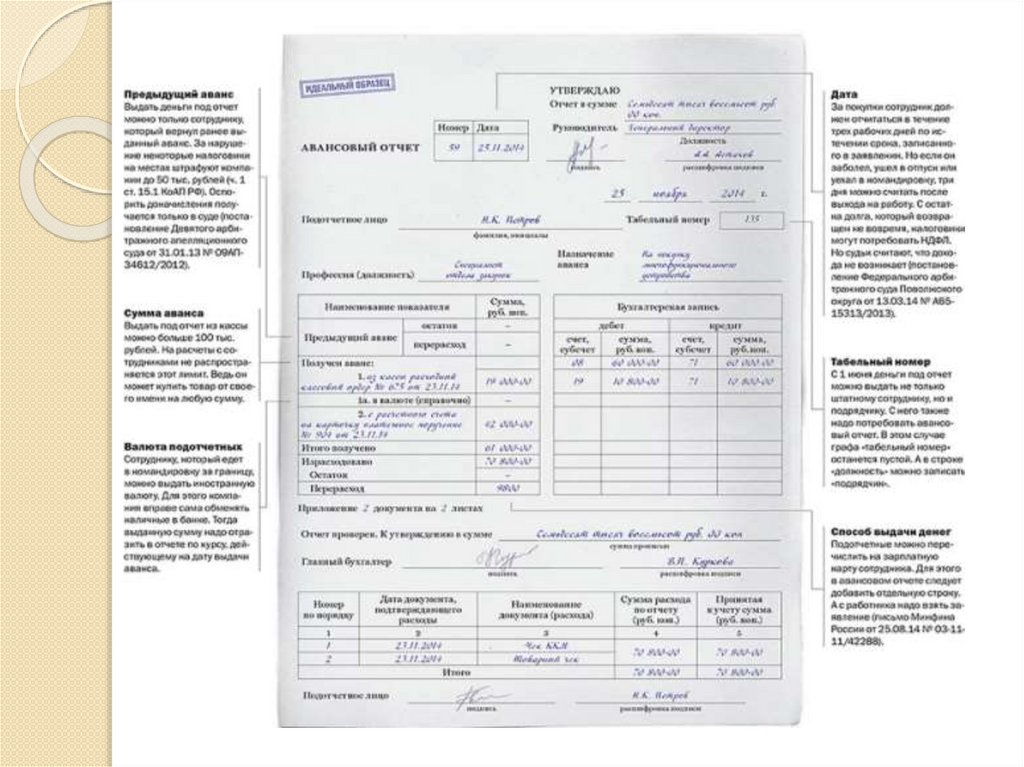

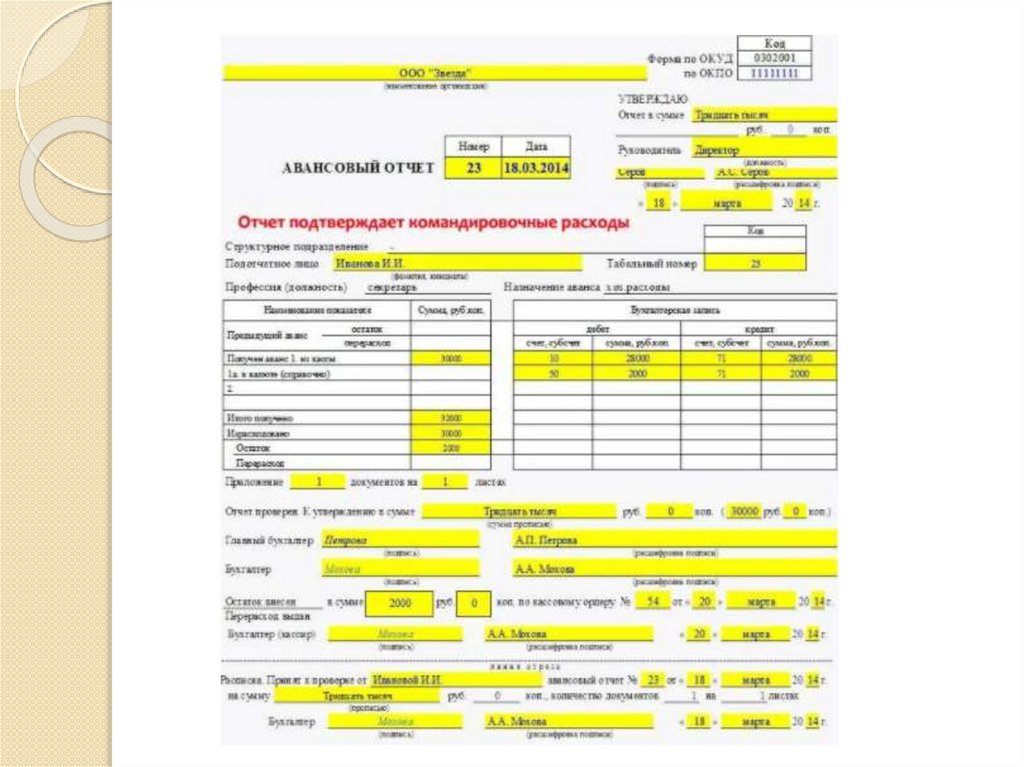

Порядок выдачи денег под отчёт.Составление, представление и

утверждение авансовых отчётов

Днем выезда в командировку

считается день отправления

транспортных средств, а днём приезда

–день приобретения билета к месту

постоянной работы

Во время нахождения в командировке

работнику сохраняется средняя

заработная плата по месту постоянной

работы

7.

Выдача наличных денег под отчёт накомандировочные расходы

оформляется РКО

Расходование подотчётных сумм

должно быть по назначению, передача

их другим лицам запрещается.

8.

В течении 3-х дней после возвращенияиз командировки подотчётное лицо

обязано отчитаться за полученные и

израсходованные суммы.

С этой целью составляется Авансовый

отчёт на основании документов,

подтверждающих расходы

9.

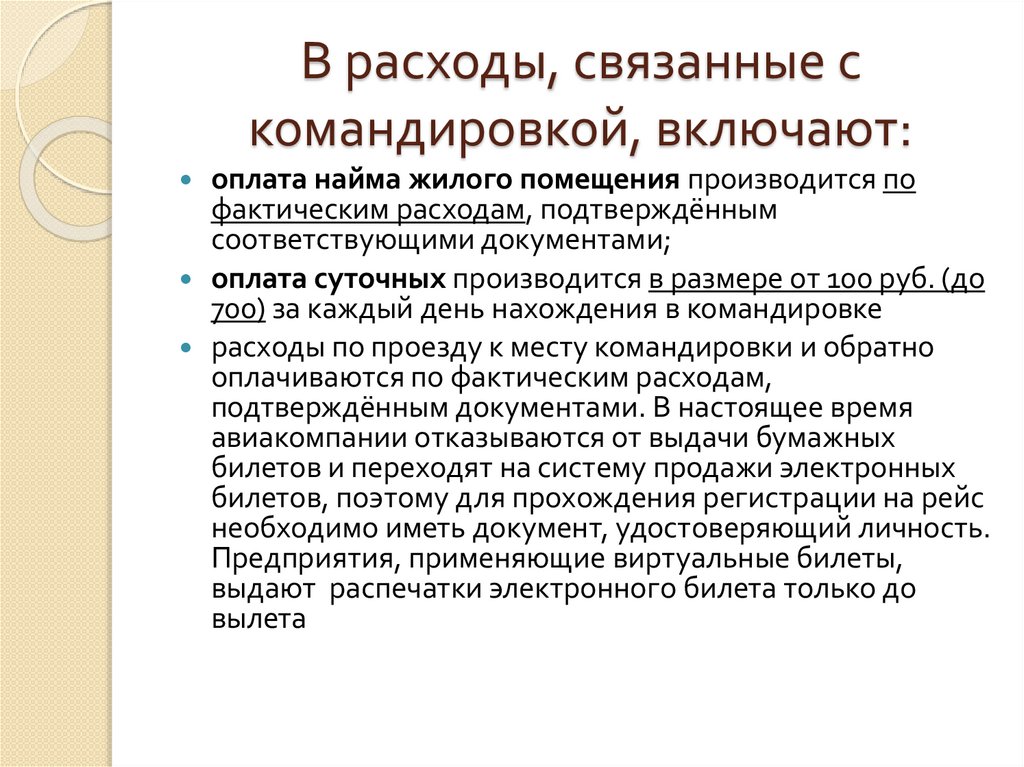

В расходы, связанные скомандировкой, включают:

оплата найма жилого помещения производится по

фактическим расходам, подтверждённым

соответствующими документами;

оплата суточных производится в размере от 100 руб. (до

700) за каждый день нахождения в командировке

расходы по проезду к месту командировки и обратно

оплачиваются по фактическим расходам,

подтверждённым документами. В настоящее время

авиакомпании отказываются от выдачи бумажных

билетов и переходят на систему продажи электронных

билетов, поэтому для прохождения регистрации на рейс

необходимо иметь документ, удостоверяющий личность.

Предприятия, применяющие виртуальные билеты,

выдают распечатки электронного билета только до

вылета

10.

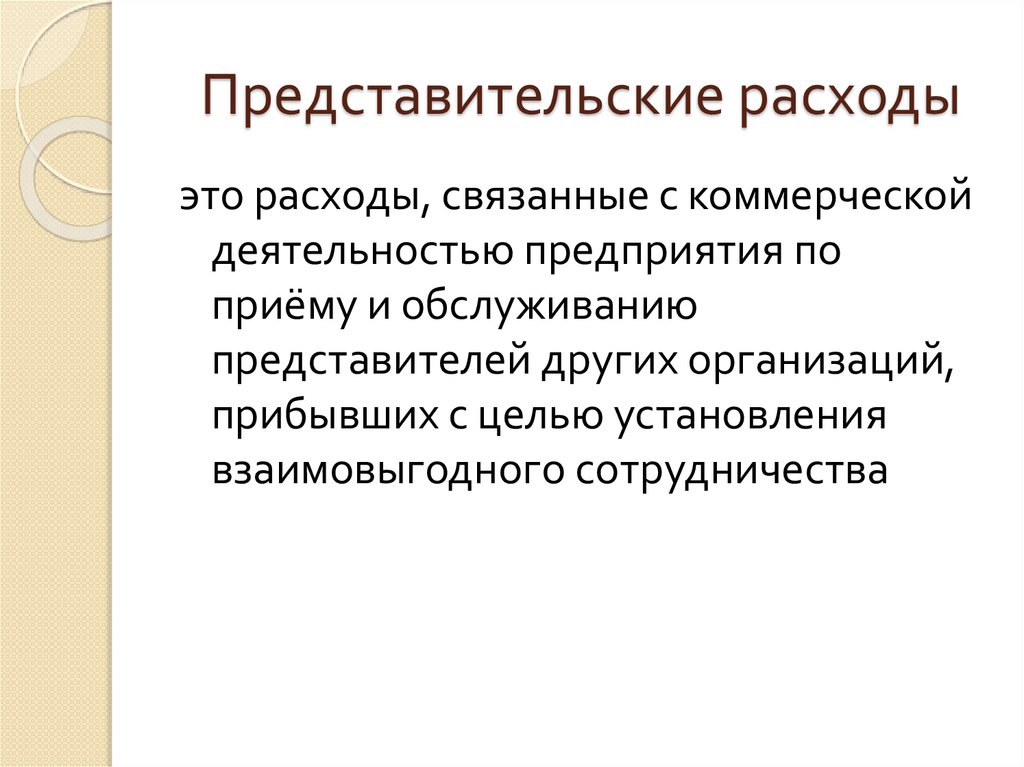

Представительские расходыэто расходы, связанные с коммерческой

деятельностью предприятия по

приёму и обслуживанию

представителей других организаций,

прибывших с целью установления

взаимовыгодного сотрудничества

11.

Подотчётное лицо, получившее деньгипод отчёт на хозяйственные нужды и

представительские расходы, также

составляет авансовый отчёт, к

которому прикладываются все

документы, подтверждающие

израсходованные суммы.

12.

Составленные авансовые отчёты сприложенными оправдательными

документами сдаются для проверки в

бухгалтерию предприятия, затем

утверждаются руководителем.

Неиспользованные подотчётные

суммы возвращаются в кассу или

удерживаются из заработной платы

13.

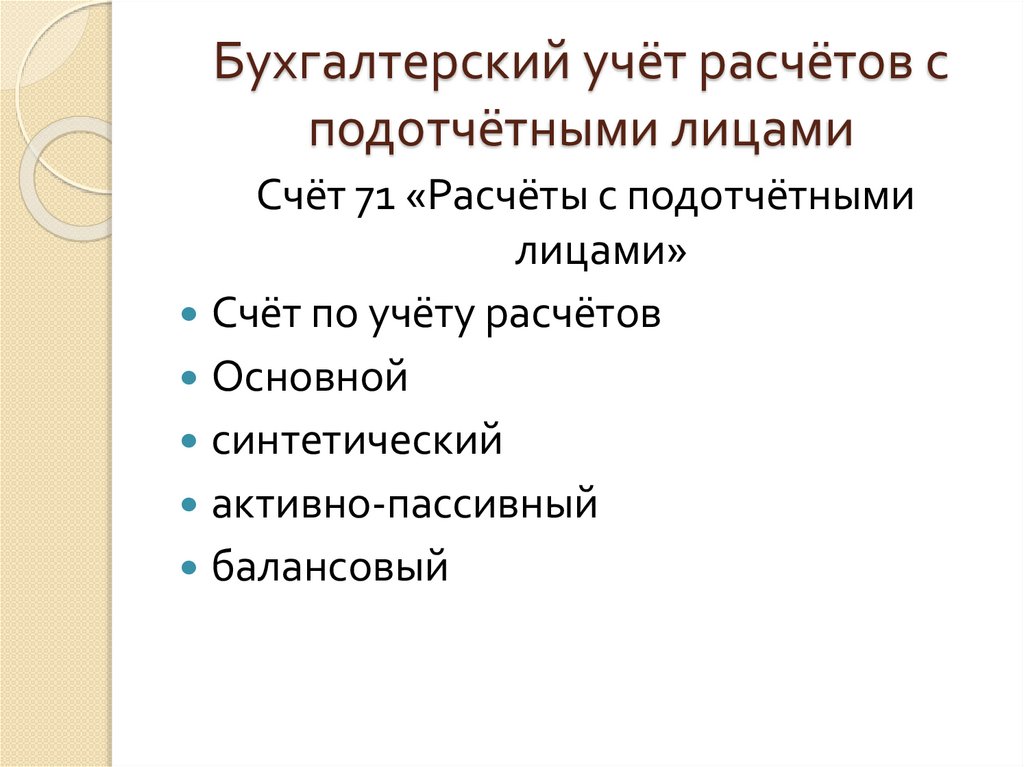

Бухгалтерский учёт расчётов сподотчётными лицами

Счёт 71 «Расчёты с подотчётными

лицами»

Счёт по учёту расчётов

Основной

синтетический

активно-пассивный

балансовый

14.

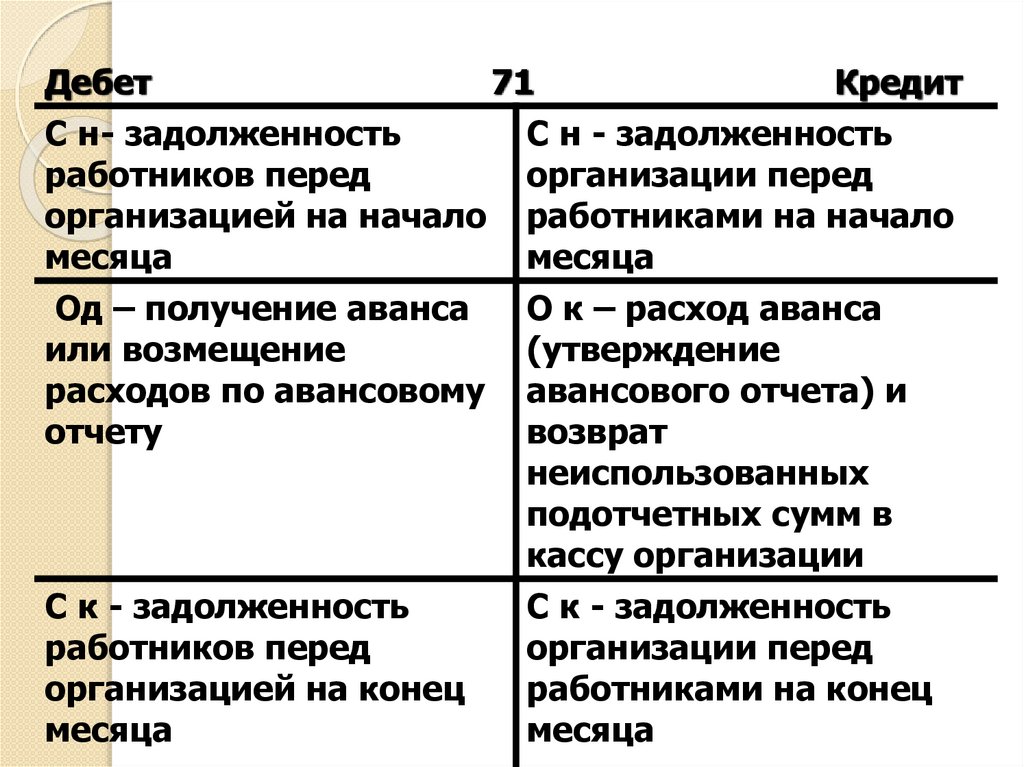

Дебет71

Кредит

С н- задолженность

работников перед

организацией на начало

месяца

С н - задолженность

организации перед

работниками на начало

месяца

Од – получение аванса

или возмещение

расходов по авансовому

отчету

О к – расход аванса

(утверждение

авансового отчета) и

возврат

неиспользованных

подотчетных сумм в

кассу организации

С к - задолженность

работников перед

организацией на конец

месяца

С к - задолженность

организации перед

работниками на конец

месяца

15.

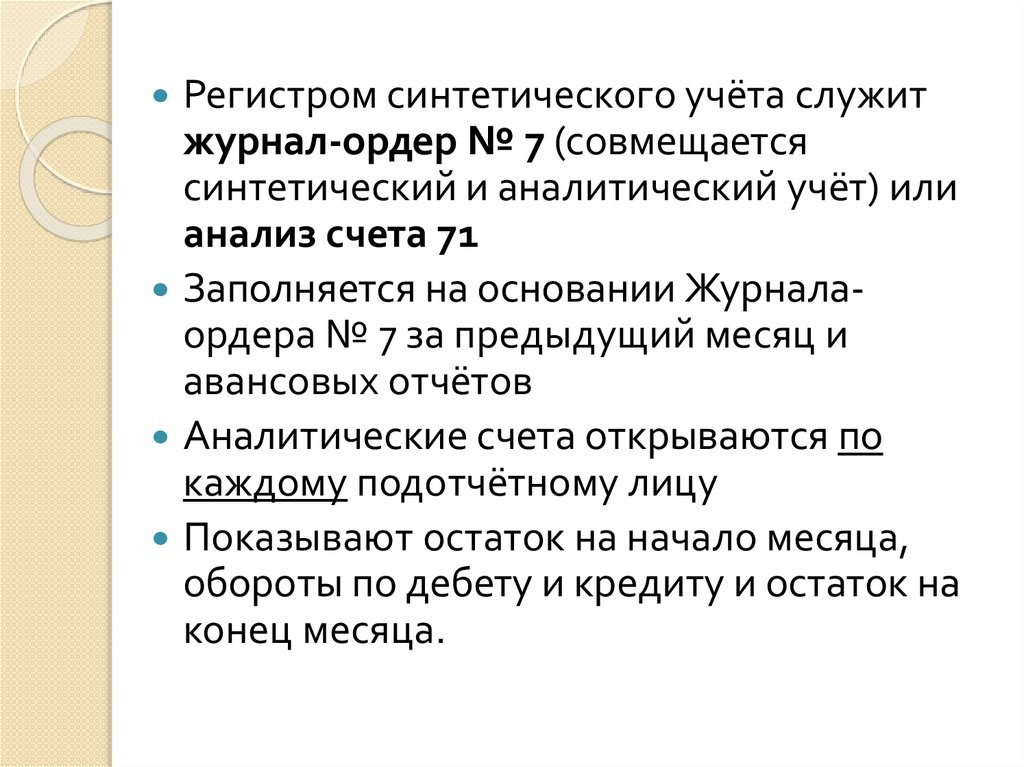

Регистром синтетического учёта служитжурнал-ордер № 7 (совмещается

синтетический и аналитический учёт) или

анализ счета 71

Заполняется на основании Журналаордера № 7 за предыдущий месяц и

авансовых отчётов

Аналитические счета открываются по

каждому подотчётному лицу

Показывают остаток на начало месяца,

обороты по дебету и кредиту и остаток на

конец месяца.

16.

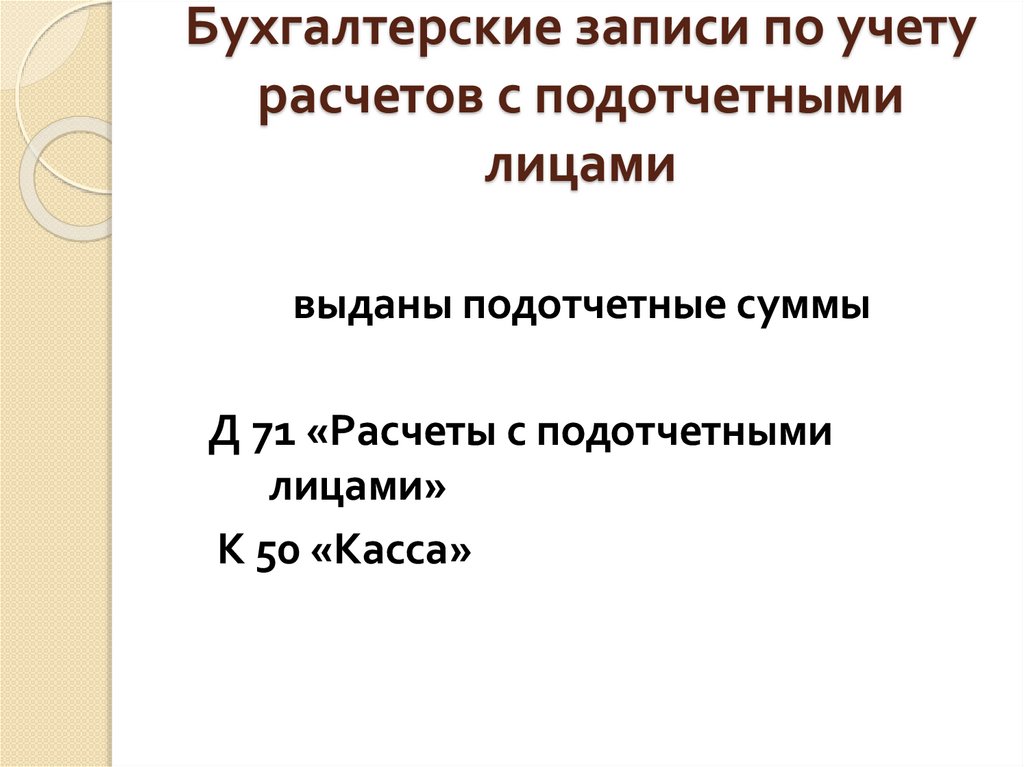

Бухгалтерские записи по учетурасчетов с подотчетными

лицами

выданы подотчетные суммы

Д 71 «Расчеты с подотчетными

лицами»

К 50 «Касса»

17.

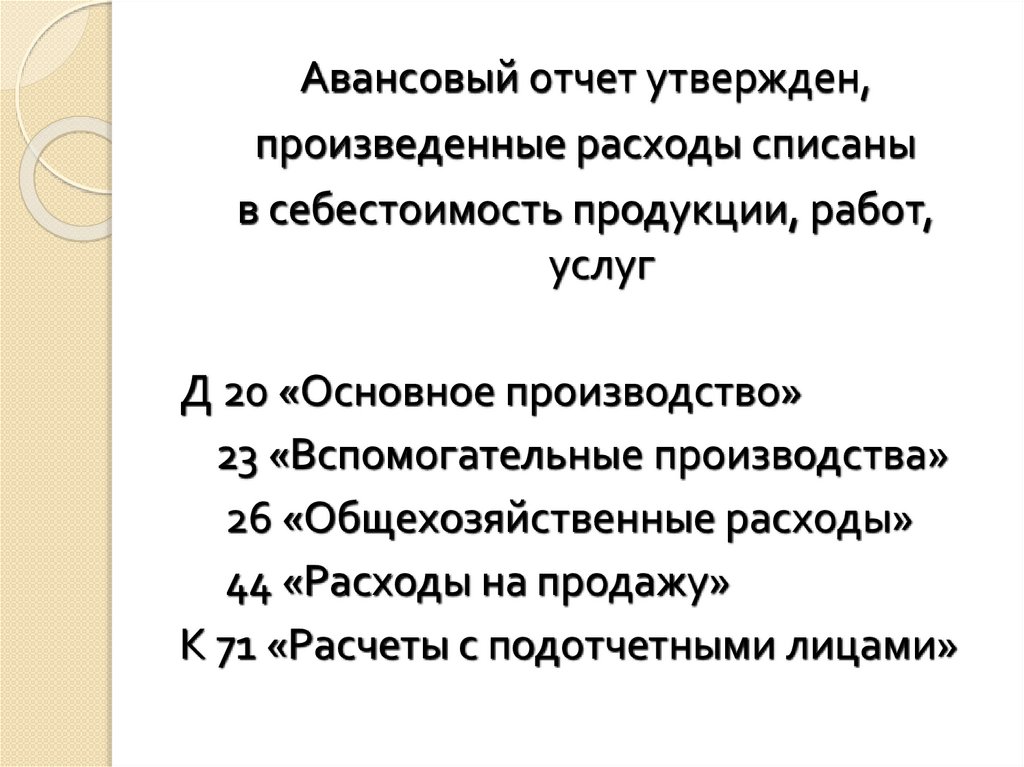

Авансовый отчет утвержден,произведенные расходы списаны

в себестоимость продукции, работ,

услуг

Д 20 «Основное производство»

23 «Вспомогательные производства»

26 «Общехозяйственные расходы»

44 «Расходы на продажу»

К 71 «Расчеты с подотчетными лицами»

18.

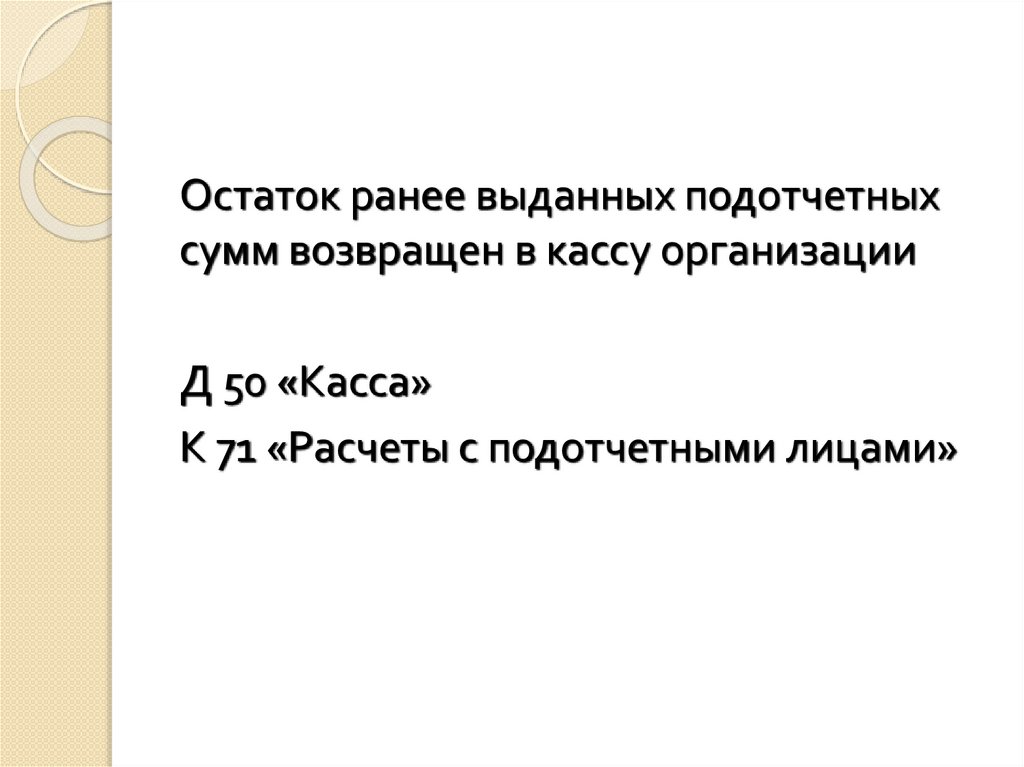

Остаток ранее выданных подотчетныхсумм возвращен в кассу организации

Д 50 «Касса»

К 71 «Расчеты с подотчетными лицами»

19.

По соглашению сторон или вобязательном порядке, если работник

не отчитался

Д 70 К 71 – удержаны из заработной

платы остатки подотчётных сумм