finance

financeSimilar presentations:

")

Учет денежной наличности

1.

ГБПОУ «Лукояновский Губернский колледж»ПМ 01 «Документирование хозяйственных операций и ведение

бухгалтерского учета активов организации»

МДК 01.01. «Практические основы бухгалтерского учета активов

организации»

Тема 1.1 «Учёт денежной наличности в кассе, денежных документов и

переводов в пути»

(2 часа)

2023-2024

2.

Все предприятия обязаны хранить денежные средства в банке, а дляприёма, хранения и расходования наличных денег на предприятии имеется

касса. Её возглавляет кассир – материально-ответственное лицо, с которым

заключается договор о полной материальной ответственности и который под

расписку знакомится с порядком ведения кассовых операций.

Он несёт ответственность за сохранность средств в кассе и принятых

ценностей, за правильность оформления первичных кассовых документов и

ведения кассовой книги, за ущерб, причинённый предприятию в результате

умышленных

действий

или

недобросовестного

отношения

к

своим

обязанностям.

Помещение кассы для обеспечения сохранности денежных средств

должно быть специально оборудовано (изолированное помещение, оконные

решётки, металлические сейфы, охранная сигнализация и пр.).

Доступ в помещение кассы лицам, не имеющим отношения к её работе,

запрещается.

3.

Всю полноту ответственности за создание условий сохранности денег в кассе,а также при доставке их из банка и сдаче в банк, несёт руководитель предприятия.

Временная замена кассира производится по письменному приказу руководителя

(условия работы те же).

Наличные

деньги,

полученные в

кассу из

банка,

расходуются на

соответствующие цели (выдача зарплаты, операционные и хозяйственные нужды,

командировочные расходы).

Максимальная сумма, которая находится в кассе, определяется лимитом,

который устанавливается банком по согласованию с предприятием.

Для этого делается расчёт установленной формы «Расчёт на установление

предприятию лимита остатка кассы».

Сверх установленного лимита деньги в кассе могут храниться только в дни

выдачи зарплаты (в течение трёх дней). Сверх лимита деньги должны сдаваться в

банк.

4.

Движение наличных денежных средств в кассе оформляется первичнымидокументами:

№ КО-1 «Приходный кассовый ордер» - для поступления денег в кассу;

№ КО-2 «Расходный кассовый ордер» - для выдачи денег из кассы;

№

КО-3

«Журнал

регистрации

приходных

и

расходных

кассовых

документов»;

№ КО-4 «Кассовая книга» - для поступления и выдачи денег;

№ КО-5 «Книга учёта принятых и выданных кассиром денежных средств» применяется для учёта денег, выданных другим кассирам (раздатчикам) и для

учёта их возврата в кассу.

Первичные документы заполняются в одном экземпляре, чётко и ясно либо

вручную, или выписываются на ПК. Подчистки, помарки и исправления в этих

документах не допускаются.

5.

Приходныйкассовый ордер

и квитанция к нему подписывается гл.

бухгалтером. Квитанция выдается на руки лицу, вносящему деньги в кассу.

Расходный кассовый ордер подписывается руководителем и главным

бухгалтером.

Приходные и расходные выписываются бухгалтером, регистрируются в КО-3

и передаются на исполнение кассиру.

Журнал регистрации построен таким образом, что по его данным

контролируется целевое назначение полученных и израсходованных наличных

денежных средств, присваиваются номера кассовым документам, проверяется

полнота произведённых кассиром операций, составляется отчётность.

6.

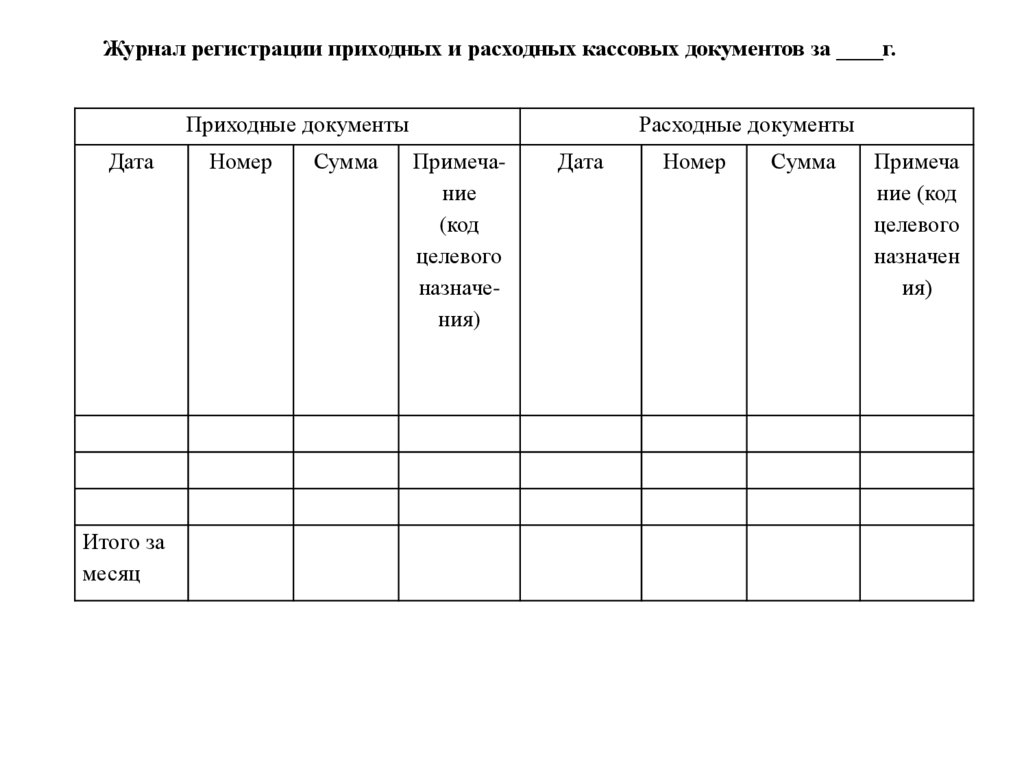

Журнал регистрации приходных и расходных кассовых документов за ____г.Приходные документы

Дата

Итого за

месяц

Номер

Сумма

Расходные документы

Примечание

(код

целевого

назначения)

Дата

Номер

Сумма

Примеча

ние (код

целевого

назначен

ия)

7.

Деньги отдельному лицу, не работающему в данной организации, выдаютсяпри предъявлении паспорта по расходному кассовому ордеру, где проставляется

подпись в получении и паспортные данные.

Зарплата, пособия, премии могут выплачиваться по платёжным ведомостям.

Тогда по истечении трёх рабочих дней, установленных для выплаты зарплаты,

составляется расходный кассовый ордер на общую сумму, выплаченную по

платёжной ведомости. По лицам, не получившим вовремя зарплату, в платёжной

ведомости ставится штамп или запись от руки «Депонировано».

Депонированные суммы записываются в реестр и сдаются в банк, при этом

составляется расходный кассовый ордер.

* В настоящее время зарплата зачисляется на карты сотрудников через

банк.

Деньги по кассовым ордерам принимаются и выдаются только в день

составления этих документов. Приходные и расходные ордера не выдаются на

руки лицам, вносящим или получающим деньги.

8.

По мере выполнения кассовых операций кассир обязан подписать их иприложенные к ним документы погасить штампом или надписью «оплачено»

или «получено» («число, месяц, год»).

Все поступления и выдачи наличных денег учитываются в кассовой книге –

регистре аналитического учёта.

Каждая организация имеет только одну кассовую книгу. Листы в ней

нумеруются, прошнуровываются и скрепляются печатью.

На последней странице делается запись: «В настоящей книге всего

пронумеровано ______ листов» и проставляются подписи руководителя и гл.

бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах через копировку.

Вторые экземпляры - отрывные и служат отчётом кассира. Подчистки и не

оговорённые

исправления

не

допускаются.

Исправления,

сделанные

корректурным способом, заверяются подписями кассира и гл.бухгалтера.

9.

Регистрация исполнительных кассовых документов в кассовую книгупроизводится сразу после получения или выдачи денег. По окончании дня кассир

обязан подсчитать итоги операций за день, вывести остаток денег в кассе и

передать в бухгалтерию отчёт с оправдательными документами под расписку на

первом экземпляре кассовой книги.

По согласованию с бухгалтерией отчёт кассир может сдавать за один, три или

пять дней, но ежедневно подсчитывая обороты за день и остаток на конец дня.

После проверки правильности записи кассовых документов в кассовой книге

бухгалтер приступает к их обработке: проставляет корреспонденцию счетов на

документах и в отчёте кассира. Затем информация переносится в соответствующие

учётные регистры – ведомости, журналы-ордера.

10.

Для учёта наличия и движения денежных средств в кассе используетсяактивный счёт 50 «Касса».

К нему могут быть открыты субсчета:

- 50/1 «Касса организации»,

- 50/2 «Операционная касса»,

- 50/3 «Денежные документы» и, при необходимости,

- 50/4 «Касса в иностранной валюте».

Сальдо всегда дебетовое и указывает на наличие свободных денег в

кассе на начало и конец месяца; оборот по дебету – суммы, поступившие в

кассу, оборот по кредиту – суммы, выданные из кассы. Кассовые операции,

записанные по кредиту счёта 50, отражаются в журнале-ордере №1. Обороты

по дебету – в ведомости №1.

Основанием для заполнения ж/о и ведомости служат отчёты кассира.

Каждому отчёту в регистре отводится одна строка.

11.

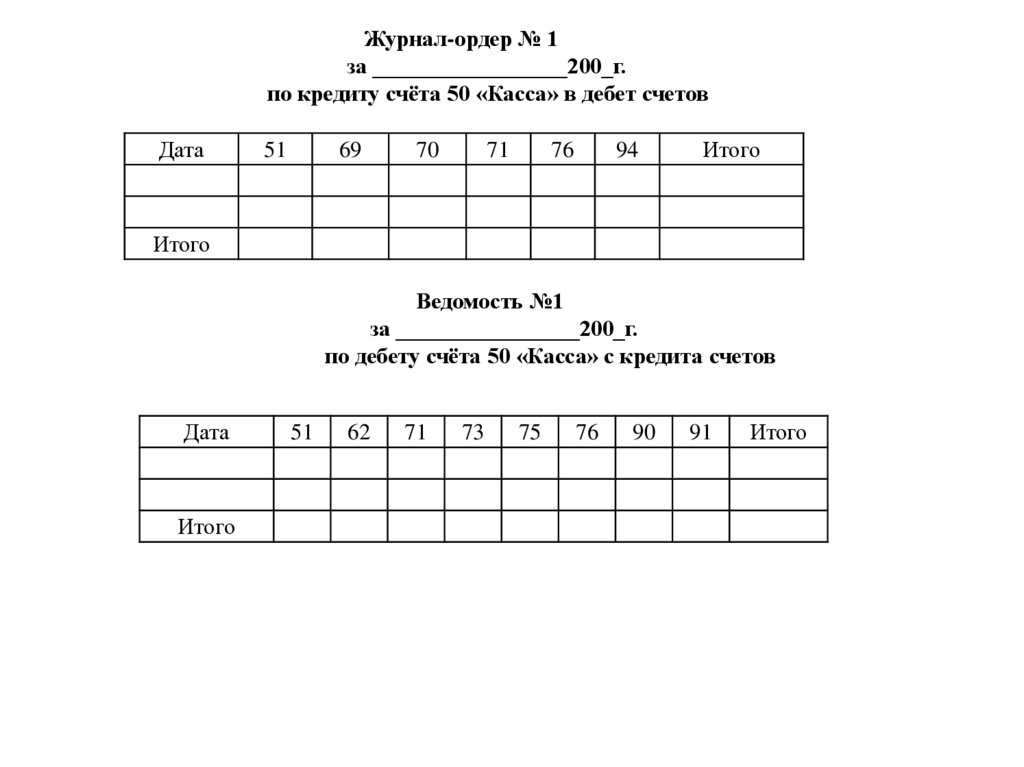

Журнал-ордер № 1за _________________200_г.

по кредиту счёта 50 «Касса» в дебет счетов

Дата

51

69

70

71

76

94

Итого

Итого

Ведомость №1

за ________________200_г.

по дебету счёта 50 «Касса» с кредита счетов

Дата

Итого

51

62

71

73

75

76

90

91

Итого

12.

В кассе могут храниться не только наличные денежные средства, но иценные бумаги (акции, облигации), денежные документы (путёвки, почтовые

марки, марки госпошлины, проездные билеты), бланки строгой отчётности

(трудовые книжки и пр.).

В сроки, установленные руководителем предприятия, а также при смене

кассиров производится внезапная ревизия кассы с пересчётом денежной

наличности и проверкой других ценностей, находящихся в кассе. Остаток денег

сверяется с данными учёта по кассовой книге.

13.

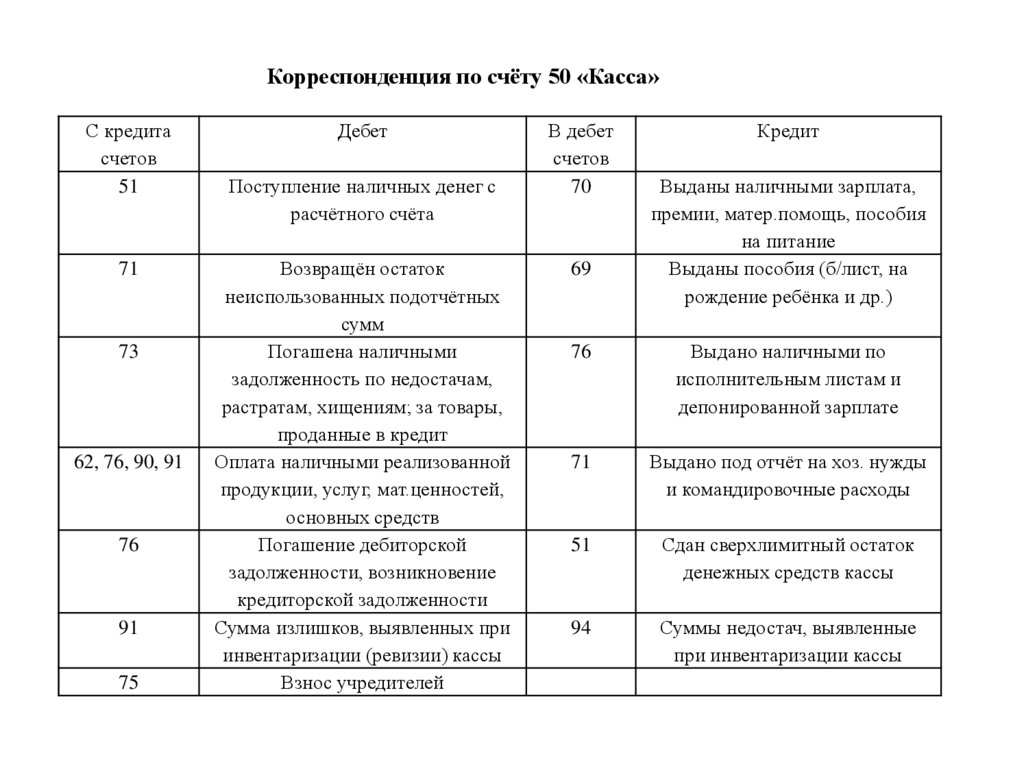

Корреспонденция по счёту 50 «Касса»С кредита

счетов

51

71

73

62, 76, 90, 91

76

91

75

Дебет

Поступление наличных денег с

расчётного счёта

Возвращён остаток

неиспользованных подотчётных

сумм

Погашена наличными

задолженность по недостачам,

растратам, хищениям; за товары,

проданные в кредит

Оплата наличными реализованной

продукции, услуг, мат.ценностей,

основных средств

Погашение дебиторской

задолженности, возникновение

кредиторской задолженности

Сумма излишков, выявленных при

инвентаризации (ревизии) кассы

Взнос учредителей

В дебет

счетов

70

69

Кредит

Выданы наличными зарплата,

премии, матер.помощь, пособия

на питание

Выданы пособия (б/лист, на

рождение ребёнка и др.)

76

Выдано наличными по

исполнительным листам и

депонированной зарплате

71

Выдано под отчёт на хоз. нужды

и командировочные расходы

51

Сдан сверхлимитный остаток

денежных средств кассы

94

Суммы недостач, выявленные

при инвентаризации кассы

14.

Счет 57"Переводы в пути" предназначен для обобщения информации о

движении денежных средств (переводов) в валюте Российской Федерации и

иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от

продажи товаров организаций, осуществляющих торговую деятельность), внесенных

в кассы кредитных организаций, сберегательные кассы или кассы почтовых

отделений для зачисления на расчетный или иной счет организации, но еще не

зачисленных по назначению.

Наличные денежные средства, поступающие в кассы организаций, подлежат

сдаче в учреждения банков для последующего зачисления на счета этих

организаций на основании Положения о правилах организации наличного

денежного обращения на территории Российской Федерации. Наличные деньги

могут сдаваться на договорных условиях через инкассаторские службы учреждений

банков или специализированные инкассаторские службы, имеющие лицензию

Банка России на осуществление соответствующих операций по инкассации

денежных средств и других ценностей.

15.

Основанием для принятия на учет по счету 57 "Переводы в пути" (например, присдаче выручки от продажи) являются квитанции кредитной организации,

сберегательной кассы, почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторами и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается

на счете 57 "Переводы в пути" обособленно. В частности, в рабочий план счетов

могут вводиться следующие субсчета:

57-1 "Денежные средства, сданные в банк и не зачисленные на отчетную дату"

(для учета денежных средств, сданных в банк в последние числа месяца или

квартала при отсутствии подтверждения зачисления на счета в отчетном

периоде).

57-2 "Денежные средства, сдаваемые в банк через инкассацию". Данный

субсчет в основном вводится организациями АПК, имеющими структуры

розничной торговли и осуществляющими сдачу выручки в банк через

инкассаторов на основании заключенных договоров.

57-3 "Перечисленные денежные средства в рублях для покупки иностранной

валюты". Вводится организациями для отражения операций покупки

иностранной валюты.

57-4 "Перечисленные средства в иностранной валюте для продажи".

Вводится организациями для отражения операций продаж иностранной

валюты.

При необходимости организациями АПК вводятся и другие субсчета при

наличии соответствующих объектов учета.

16.

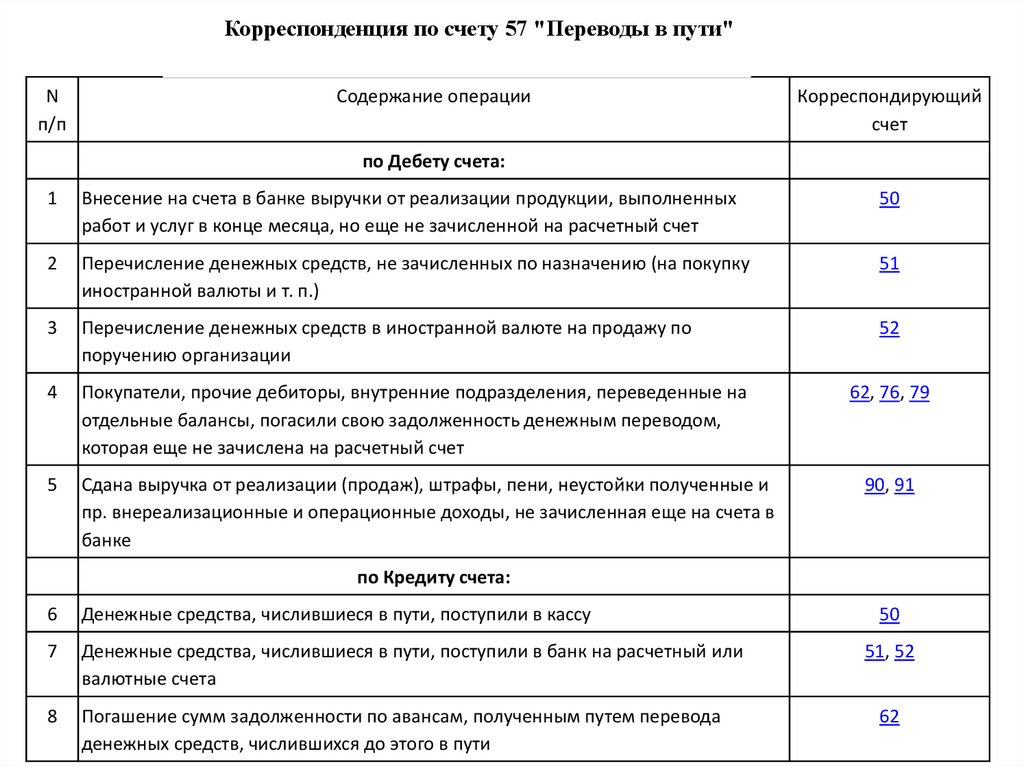

Корреспонденция по счету 57 "Переводы в пути"N

п/п

Содержание операции

Корреспондирующий

счет

по Дебету счета:

1

Внесение на счета в банке выручки от реализации продукции, выполненных

работ и услуг в конце месяца, но еще не зачисленной на расчетный счет

50

2

Перечисление денежных средств, не зачисленных по назначению (на покупку

иностранной валюты и т. п.)

51

3

Перечисление денежных средств в иностранной валюте на продажу по

поручению организации

52

4

Покупатели, прочие дебиторы, внутренние подразделения, переведенные на

отдельные балансы, погасили свою задолженность денежным переводом,

которая еще не зачислена на расчетный счет

5

Сдана выручка от реализации (продаж), штрафы, пени, неустойки полученные и

пр. внереализационные и операционные доходы, не зачисленная еще на счета в

банке

62, 76, 79

90, 91

по Кредиту счета:

6

Денежные средства, числившиеся в пути, поступили в кассу

7

Денежные средства, числившиеся в пути, поступили в банк на расчетный или

валютные счета

8

Погашение сумм задолженности по авансам, полученным путем перевода

денежных средств, числившихся до этого в пути

50

51, 52

62