finance

financeSimilar presentations:

")

Учет денежных средств. Тема 7

1.

Тема 7.Учет денежных средств

2.

Вопросы по теме:Учет кассовых операций.

Порядок

открытия, переоформления и

закрытия счетов в банках.

Формы

безналичных

расчетов,

применяемые в Республике Беларусь

Документальное

оформление,

аналитический и синтетический учет

операций на расчетных, валютных,

специальных счетах в банках.

3.

Вопрос 1Учет кассовых

операций

4.

Кассовыеоперации

операции, связанные с

движением наличных

денежных средств в кассах

субъектов хозяйствования.

5.

Порядок ведения кассовых операций и размер расчетовмежду юридическими лицами, их обособленными

подразделениями,

индивидуальными

предпринимателями

на

территории

Республики

Беларусь определены в Инструкции о порядке ведения

кассовых операций и порядке расчетов наличными

денежными средствами в белорусских рублях на

территории Республики Беларусь, утвержденной

постановлением Правления Национального банка

Республики Беларусь от 29 марта 2011 г. № 107.

6.

Денежные средства организацийРасчетные счета

денежные средства организации в рублях в банках на

территории РБ

Счета организации

в банках

Валютные счета

денежные средства организации в иностранных

валютах в банках на территории РБ и за ее пределами

Специальные счета

денежные средства организации в рублях или

иностранной валюте в банках на территории РБ

(аккредитивы, чековые книжки, депозиты и др.)

Наличные деньги

Касса организации

денежные

средства

операционных кассах

в

кассе

организации

Переводы в пути

Денежные средства внесенные в кассу банка для

зачисления на счет организации, оплаченные по

платежной карте и др., но еще не зачисленные на счет

и

7.

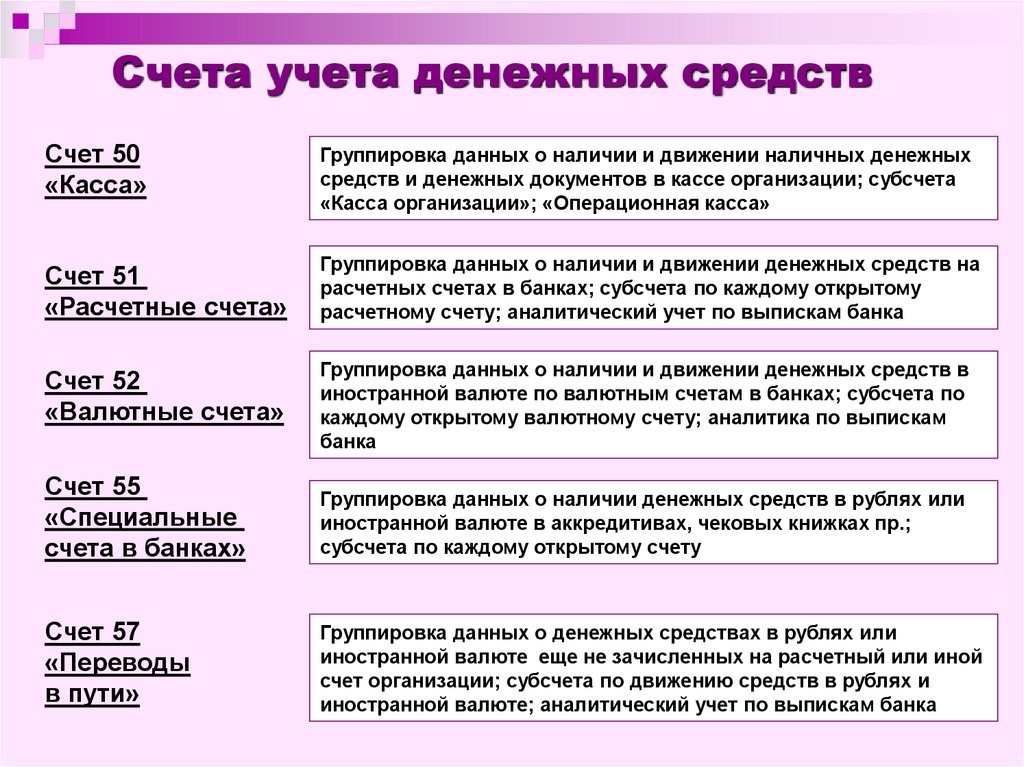

Счета учета денежных средствСчет 50

«Касса»

Группировка данных о наличии и движении наличных денежных

средств и денежных документов в кассе организации; субсчета

«Касса организации»; «Операционная касса»

Счет 51

«Расчетные счета»

Группировка данных о наличии и движении денежных средств на

расчетных счетах в банках; субсчета по каждому открытому

расчетному счету; аналитический учет по выпискам банка

Счет 52

«Валютные счета»

Группировка данных о наличии и движении денежных средств в

иностранной валюте по валютным счетам в банках; субсчета по

каждому открытому валютному счету; аналитика по выпискам

банка

Счет 55

«Специальные

счета в банках»

Группировка данных о наличии денежных средств в рублях или

иностранной валюте в аккредитивах, чековых книжках пр.;

субсчета по каждому открытому счету

Счет 57

«Переводы

в пути»

Группировка данных о денежных средствах в рублях или

иностранной валюте еще не зачисленных на расчетный или иной

счет организации; субсчета по движению средств в рублях и

иностранной валюте; аналитический учет по выпискам банка

8.

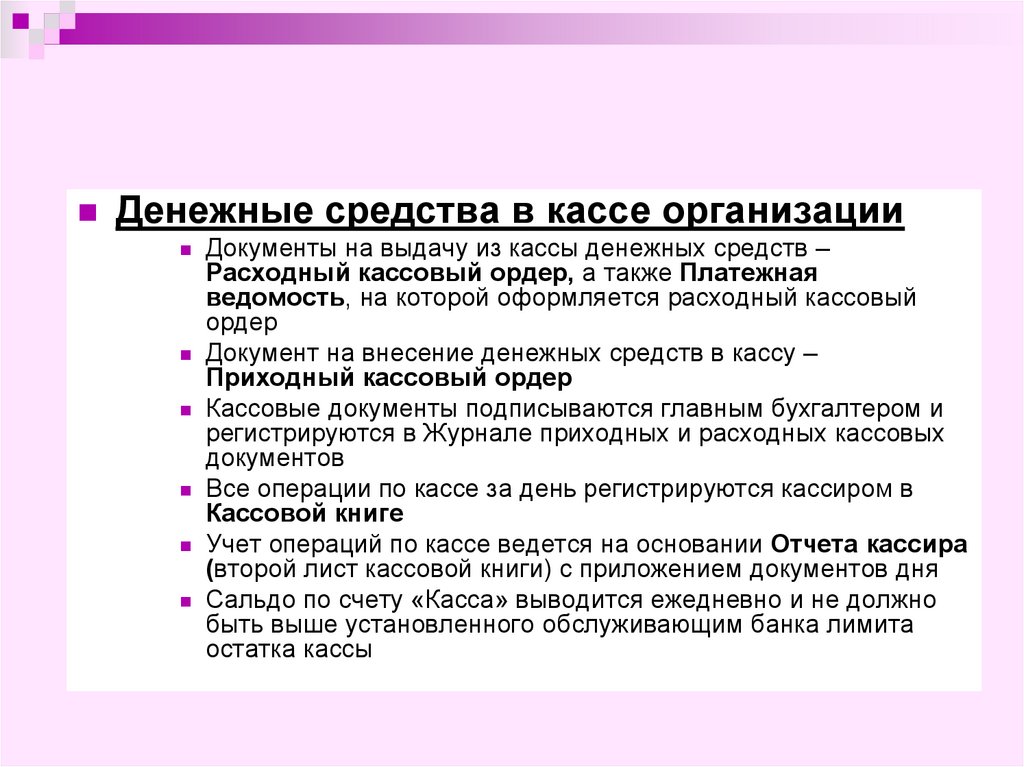

Денежные средства в кассе организацииДокументы на выдачу из кассы денежных средств –

Расходный кассовый ордер, а также Платежная

ведомость, на которой оформляется расходный кассовый

ордер

Документ на внесение денежных средств в кассу –

Приходный кассовый ордер

Кассовые документы подписываются главным бухгалтером и

регистрируются в Журнале приходных и расходных кассовых

документов

Все операции по кассе за день регистрируются кассиром в

Кассовой книге

Учет операций по кассе ведется на основании Отчета кассира

(второй лист кассовой книги) с приложением документов дня

Сальдо по счету «Касса» выводится ежедневно и не должно

быть выше установленного обслуживающим банка лимита

остатка кассы

9.

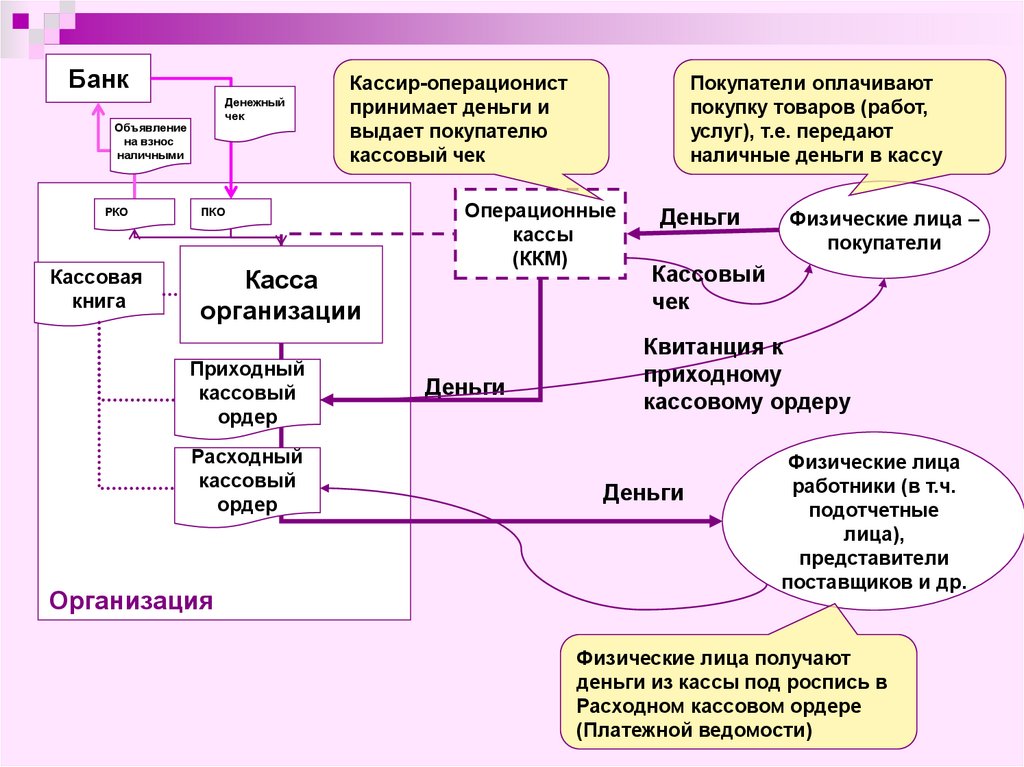

БанкДенежный

чек

Объявление

на взнос

наличными

РКО

Кассовая

книга

Кассир-операционист

принимает деньги и

выдает покупателю

кассовый чек

ПКО

Касса

организации

Приходный

кассовый

ордер

Расходный

кассовый

ордер

Организация

Покупатели оплачивают

покупку товаров (работ,

услуг), т.е. передают

наличные деньги в кассу

Операционные

кассы

(ККМ)

Деньги

Деньги

Физические лица –

покупатели

Кассовый

чек

Квитанция к

приходному

кассовому ордеру

Деньги

Физические лица

работники (в т.ч.

подотчетные

лица),

представители

поставщиков и др.

Физические лица получают

деньги из кассы под роспись в

Расходном кассовом ордере

(Платежной ведомости)

10.

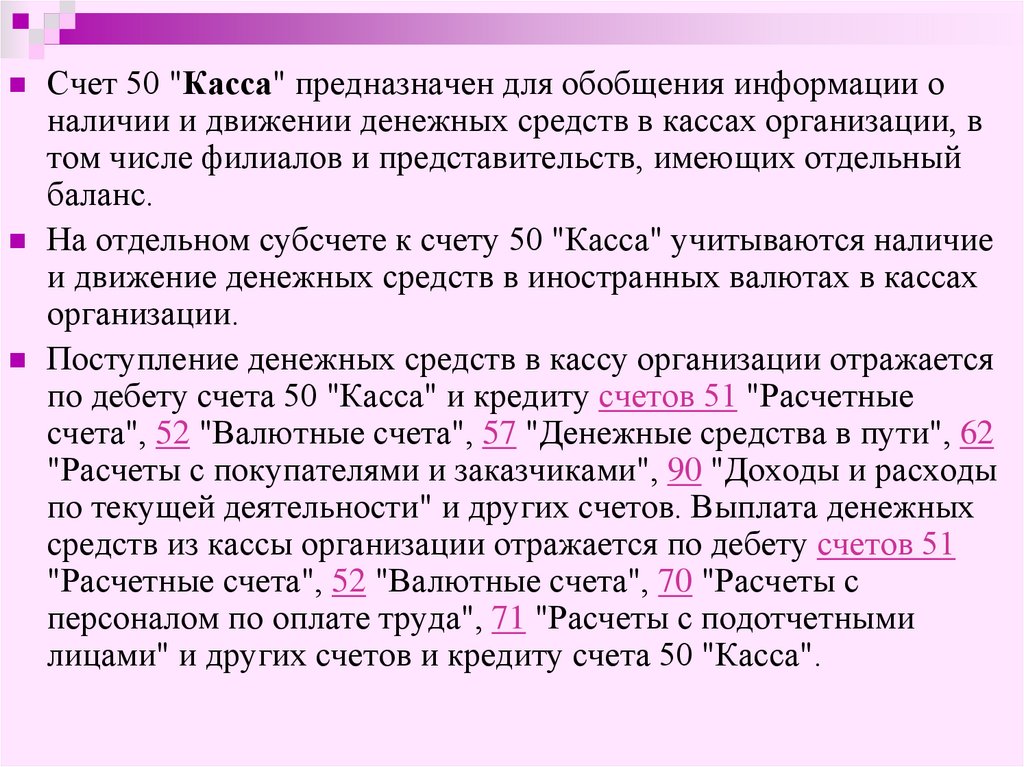

Счет 50 "Касса" предназначен для обобщения информации оналичии и движении денежных средств в кассах организации, в

том числе филиалов и представительств, имеющих отдельный

баланс.

На отдельном субсчете к счету 50 "Касса" учитываются наличие

и движение денежных средств в иностранных валютах в кассах

организации.

Поступление денежных средств в кассу организации отражается

по дебету счета 50 "Касса" и кредиту счетов 51 "Расчетные

счета", 52 "Валютные счета", 57 "Денежные средства в пути", 62

"Расчеты с покупателями и заказчиками", 90 "Доходы и расходы

по текущей деятельности" и других счетов. Выплата денежных

средств из кассы организации отражается по дебету счетов 51

"Расчетные счета", 52 "Валютные счета", 70 "Расчеты с

персоналом по оплате труда", 71 "Расчеты с подотчетными

лицами" и других счетов и кредиту счета 50 "Касса".

11.

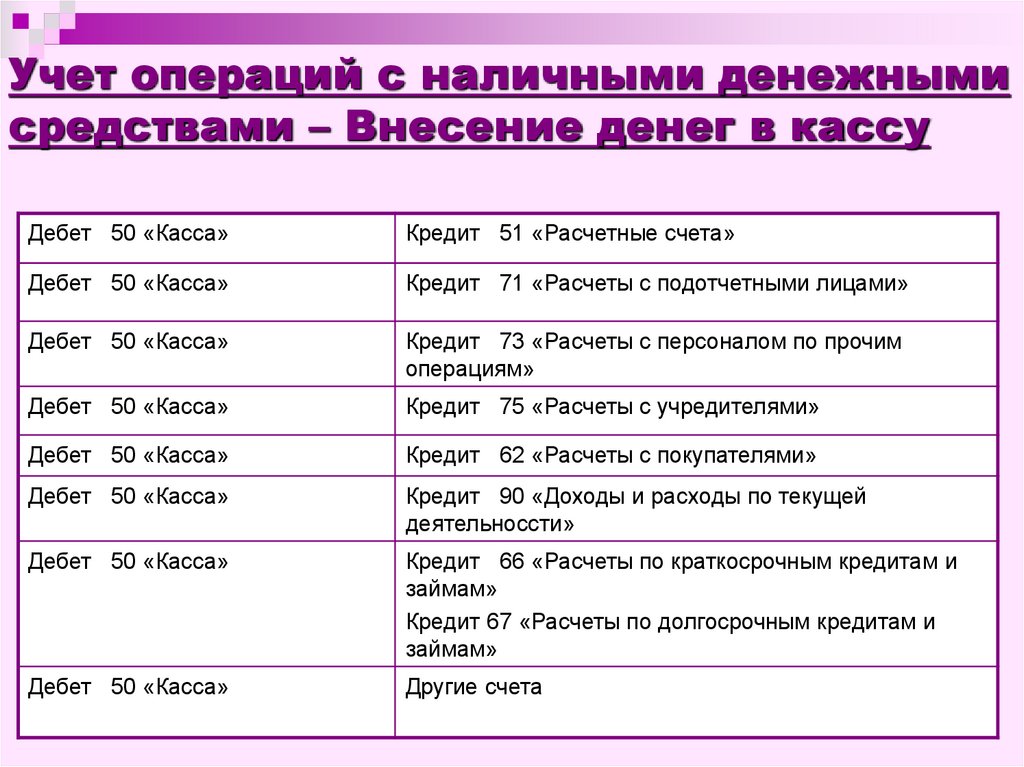

Учет операций с наличными денежнымисредствами – Внесение денег в кассу

Дебет 50 «Касса»

Кредит 51 «Расчетные счета»

Дебет 50 «Касса»

Кредит 71 «Расчеты с подотчетными лицами»

Дебет 50 «Касса»

Кредит 73 «Расчеты с персоналом по прочим

операциям»

Дебет 50 «Касса»

Кредит 75 «Расчеты с учредителями»

Дебет 50 «Касса»

Кредит 62 «Расчеты с покупателями»

Дебет 50 «Касса»

Кредит 90 «Доходы и расходы по текущей

деятельноссти»

Дебет 50 «Касса»

Кредит 66 «Расчеты по краткосрочным кредитам и

займам»

Кредит 67 «Расчеты по долгосрочным кредитам и

займам»

Дебет 50 «Касса»

Другие счета

12.

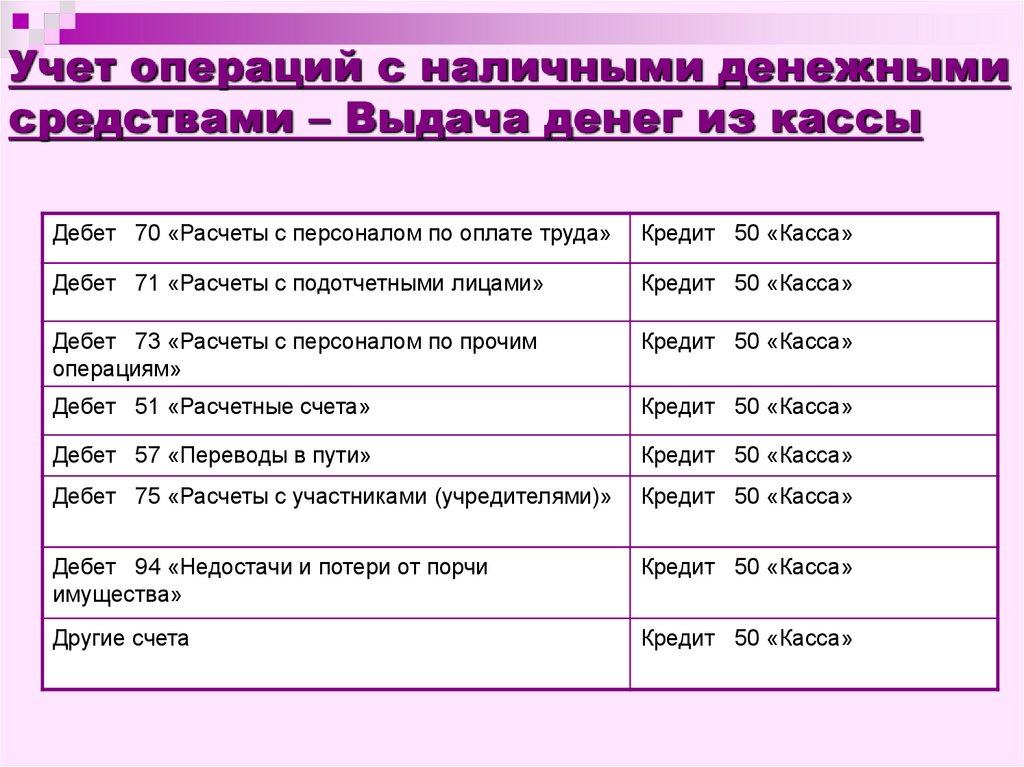

Учет операций с наличными денежнымисредствами – Выдача денег из кассы

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 50 «Касса»

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50 «Касса»

Дебет 73 «Расчеты с персоналом по прочим

операциям»

Кредит 50 «Касса»

Дебет 51 «Расчетные счета»

Кредит 50 «Касса»

Дебет 57 «Переводы в пути»

Кредит 50 «Касса»

Дебет 75 «Расчеты с участниками (учредителями)»

Кредит 50 «Касса»

Дебет 94 «Недостачи и потери от порчи

имущества»

Кредит 50 «Касса»

Другие счета

Кредит 50 «Касса»