finance

financeSimilar presentations:

Состояние и перспективы развития потребительского кредитования в России

1.

Министерство образования и науки Российской ФедерацииФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Финансово-экономический факультет

Кафедра банковского дела и страхования

ПРЕЗЕНТАЦИЯ

по дисциплине «Банковское дело»

Состояние и перспективы развития потребительского кредитования в России

ОГУ 38.03.01.5016.226 ОО

Руководитель

д. э. н., профессор

__________________ Н.И.Парусимова

“____ “ _______________ 2017 г.

Исполнитель

студентка группы 13Эк(ба)ФК(ОГИМ)

__________________ Ю.Р.Сагитдинова

“____ “ ______________ 2017 г.

2.

конкурентнаяситуация на

рынке;

взаимодействие

банков с

коллекторскими

агентствами;

высокие

процентные

ставки;

Проблемы

потребительского

кредитования:

взаимодействие

банков с бюро

кредитных

историй;

незаконные

комиссии и

штрафы;

проблема

выборочности

клиентов;

3. Высокие процентные ставки по потребительским кредитам

• В нашей стране используется высокий процент, но нет обеспеченностикредита и срок погашения кредитов короткий. С одной стороны, это

способствует получению быстрой и высокой прибыли, но, с другой

стороны, это способствует росту просроченной задолженности.

• Для банков потребительские кредиты — это один из самых доходных

сегментов рынка. Реально заемщик платит в среднем 29-40% годовых.

ВЫСОКИЕ ПРОЦЕНТНЫЕ СТАВКИ ПО ПОТРЕБИТЕЛЬСКИМ

КРЕДИТАМ

4.

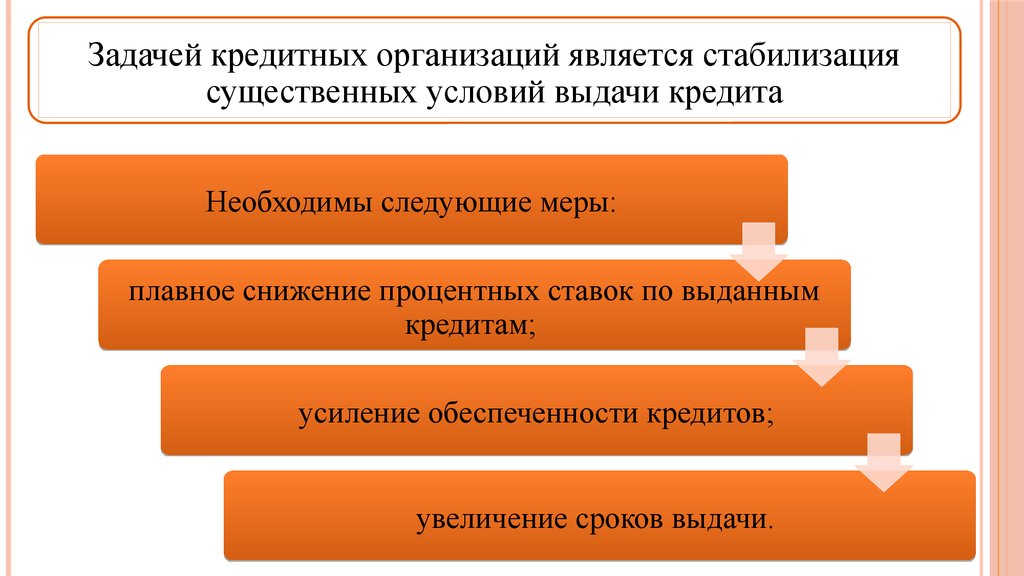

Задачей кредитных организаций является стабилизациясущественных условий выдачи кредита

Необходимы следующие меры:

плавное снижение процентных ставок по выданным

кредитам;

усиление обеспеченности кредитов;

увеличение сроков выдачи.

5.

Незаконность устанавливаемых комиссий и штрафовКомиссия за расчетно-кассовое

обслуживание (1,9% от суммы

предоставленного кредита,

взимаемых ежемесячно и

независимо от погашения основного

долга).

При экспресс-кредитовании активно

применяется ряд дополнительных

услуг: страхование жизни, здоровья,

открытие депозитного счета,

ведущее к эмиссии дебетовой

пластиковой карты, за выпуск

которой взимается единовременная и

периодическая комиссия

По некоторым кредитным продуктам

в рекламе не всегда указывается

реальная годовая процентная ставка.

6.

Задача по указанной ситуации:кредитным организациям

необходимо перестать нарушать

закон, обманывать потребителей,

а следует получать прибыль

легально доступными способами.

7.

Взаимодействие с коллекторскими агентствамиВ 2016 году был принят Федеральный закон № 230-ФЗ,

который устанавливает правовые основы деятельности

по возврату просроченной задолженности физических

лиц.

Используемые до этого методы , а именно звонки с

угрозами, вред имуществу и прочее, являлись

недопустимыми и приводили к падению репутации

кредитора.

8.

Задачей Банка России икредитных организаций является

обеспечение законного и

грамотного сотрудничества с

должниками.

Улучшение общего анализа

положения кредитоспособности

должника. Это поспособствует

увеличению количества

выплаченных займов, и как

следствие минимального

взаимодействия с

коллекторскими службами.

Потребителей, допустивших

просрочку уплаты платежа

необходимо поддерживать, а

не запугивать.