finance

finance law

lawSimilar presentations:

")

Опыт иностранных государств по взысканию долгов коллекторами. Перспективы развития данного института в России

1.

Опыт иностранныхгосударств по взысканию

долгов коллекторами

Перспективы развития

данного института в

России

2.

Коллекторская деятельность это коммерческаядеятельность

специализированных

организаций, занимающихся

приобретением

просроченной дебиторской

задолженности в целях

дальнейшего взыскания и

получения прибыли, равной

разнице между стоимостью

долга и взысканной в итоге

суммой, а также оказанием

услуг по профессиональному

взысканию просроченной

дебиторской задолженности.

3.

Зарубежный опыт по взысканию долговколлекторами

4.

Деятельность коллекторовза рубежом имеет

продолжительную историю.

В США она была узаконена

в 1977 году: деятельность

коллекторов регулирует

Закон о добросовестной

практике взимания долгов

(The Fair Debt Collection

Practices Act).

В нем установлены

принципы, на которых

строится деятельность

коллекторских

организаций, а также

содержится перечень

ограничений и запретов для

этой деятельности

5.

ОГРАНИЧЕНИЯ И ЗАПРЕТЫДЛЯ КОЛЛЕКТОРОВ :В США

• Запрет на многократные

досаждающие звонки должнику в

целях скорейшего возврата долга,

а также на звонки вне границы

времени с 9 утра до 10 вечера

• Запрет любой деятельности

коллекторских организаций в

отношении должника после

письменного обращения

последнего о том, что он не желает

в любом виде, кроме судебного,

контактировать с коллекторами

• Запрет на обращение на работу

должника по поводу его

задолженности

• Запрет на публикацию личных и

контактных данных должника

• Запрет на оскорбительные

действия в отношении должника

• Недопущение причинения вреда

здоровью должника вследствие

действий коллекторов, а также

иные незаконные действия

коллекторов

6.

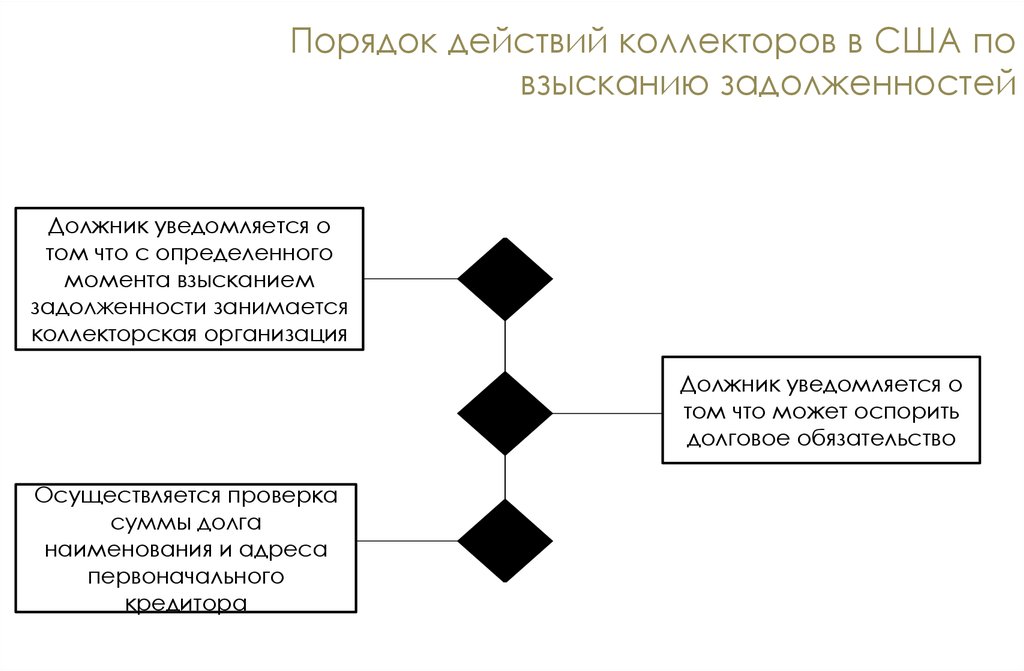

Порядок действий коллекторов в США повзысканию задолженностей

Должник уведомляется о

том что с определенного

момента взысканием

задолженности занимается

коллекторская организация

Должник уведомляется о

том что может оспорить

долговое обязательство

Осуществляется проверка

суммы долга

наименования и адреса

первоначального

кредитора

7.

Помимо федерального, в некоторыхштатах (примерно в половине) действуют

региональные законы, которые могут

содержать более строгие требования или

ограничения, а также наделять

коллекторские агентства

дополнительными возможностями,

повышающими эффективность их

деятельности. Правда, такое «усиление»

обычно сопровождается явлениями,

которые участникам рынка не очень

нравятся. Повышается степень

ответственности, и может быть введена

процедура лицензирования, а получение

лицензии, как известно, влечет

дополнительные бюрократические

сложности и издержки, нести которые

коллекторам не хотелось бы

8.

Из анализа вышеуказанногозакона можно сделать вывод

о том, что коллекторы в США

действуют не как взыскатели

долгов, а как финансовые

советники должников: они

вникают в финансовое

положение должника,

разрабатывают вместе с ним

оптимальные финансовые

схемы погашения

задолженности. Образ

коллектора в США не

вызывает нареканий: это

дипломированный

специалист, основной

задачей которого является не

запугивание должника, а,

наоборот, помощь в

погашении задолженности

9.

Законодательно деятельность коллекторскихорганизаций в европейских странах была закреплена

немного позднее, чем в США, однако по уровню

развития она не уступает деятельности заокеанских

коллег. Так же, как и в Америке, коллекторы по сути,

являются финансовыми консультантами должников.

10.

Великобритания – одна изстран-первопроходцев в

вопросах развития

кредитования в Европе.

Согласно Акту «О

потребительском кредите»

1974 года (Consumer Credit

Act) помимо банка и иных

кредитных организаций, в

систему кредитования

включены агенства по сбору

долгов (debt collecting) и

организации,

осущетвляющие

консультирование по

выплатам долгов (debt

counseling). Эти организации

должны в обязательном

порядке получить лицензию на

осуществление

коллекторской деятельности.

11.

Помимо Акта «Опотребительском

кредите», деятельность

коллекторов в

Великобритании

регламентируется

Актом «Об

осущетвлении

правосудия» 1970 года,

согласно параграфу 40

которого запрещено

осуществлять любое

давление на должника,

и другими

нормативными

правовыми актами

12.

Анализируявышесказанное стоит

отметить что зарубежные

законодатели во всех

нормативных правовых

актах в первую очередь

указывают на

необходимость

соблюдения прав и

законных интересов чести

и достоинства человека что

несомненно весьма

актуально и для

законодательства о

коллекторских

организациях а России

В Германии коллекторы также должны

получить лицензию на осуществление

своей деятельности и

зарегистрироваться в Ассоциации

коллекторских агентств для того, чтобы

иметь доступ к базе данных

банковского сектора

13.

Специальные коллекторские законы имеются вАвстрии, Италии и некоторых других странах Европы,

где коллекторский бизнес также имеет историю и, по

сравнению с российским, уже хорошо развит.

Австрийский закон, в частности, устанавливает

ограничения на комиссию, которую могут взимать

коллекторы за свои услуги, содержит нормы в части

судебных разбирательств и банкротства должника и

так же, как и американский закон, перечисляет

допустимые формы работы: переписку, работу по

телефону, личную встречу

14.

Деятельность коллекторов в РоссийскойФедерации

15.

С развитием рынка потребительскогокредитования в России работа по взысканию

долгов перестала носить индивидуальный

характер. Коллекторский бизнес стремительно

развивается, усложняется, у него появляются новые

формы и направления. Вместе с тем отсутствие

достаточного законодательного регулирования в

этой области создает определенные риски для

стабильности рынка.

Основными клиентами коллекторских агентств

являются, как правило, банки. Как известно, лучше

предугадать проблему, чем ее решать. Поэтому

банки стараются сами заранее выявлять

просроченность платежей. Существует даже

специальная служба мониторинга. В ее функции

входят уведомительные звонки заёмщикам, когда

просрочка по их кредиту еще не достигла

большого срока. Специалист по мониторингу

выясняет причину задержки платежа, выявляет

источники погашения, существующие у

заемщика. Далее, если задолженность не будет

погашена, специалисты банка составляют план

мероприятий по погашению просроченного

кредита.

Банки обращаются к коллекторам за помощью в

возврате сложных долгов, когда уже исчерпаны

свои механизмы воздействия.

16.

Все коллекторские агентства, работающие на российскомрынке, можно условно поделить на три категории

Вторая группа - коллекторские учреждения,

организованные при самом банке, которые

работают с должниками только данного

банка, используя различные методы

воздействия: от телефонных звонков до

личных встреч с заемщиком.

Третью группу представляют независимые

К первой группе относятся юридические

специализированные агентства,

коллекторские организации, действующие на

обслуживающие разные банки либо на

базе крупных юридических фирм. В них, как

правило, не ведется досудебная работа по основании договора, либо осуществляя выкуп

«плохого» долга у банка

взысканию долгов.

17.

В настоящее время к услугамколлекторских агентств стали обращаться

и иные организации. И это легко

объяснить. В период кризиса наиболее

остро стоит вопрос своевременного

получения причитающихся компании

денежных средств при заключении новых

договоров. Взыскание же задолженности

по старым договорам в период кризиса

также активизируется.

Услуги коллекторских агентств

востребованы, ведь неплатежи,

просрочки оплаты кредитов, услуг и

товаров, да и просто недобросовестное

партнерство присутствуют практически во

всех видах бизнеса. Создание

профессиональной коллекторской

службы, хорошо подготовленной,

обладающей специальными навыками,

технологиями, специализированным

программным обеспечением и, что

немаловажно, достаточным опытом в

разрешении долговых проблем, требует

существенных финансовых и временных

затрат.

Выступая посредником между

кредитором и должником, коллекторы за

свою работу получают вознаграждение.

Долг же при этом продолжает числиться

на балансе кредитора. В данном случае

с коллекторами заключается агентский

договор на оказание услуг по сбору

долгов.

18.

Анализ законодательства Российской Федерации, говорит о том, чтодеятельность коллекторов в стране до сих пор не имеет правовых основ. Это

является огромной недоработкой законодателя, так как многочисленные

нарушения коллекторами законов уже давно на слуху у россиян.

Единственным нормативным правовым актом в котором есть упоминание об

организациях специализирующихся на возврате задолженности является

Федеральный закон от 21.12.2013 № 153-ФЗ «О потребительском кредите

(займе)» в ч.1 ст. 15 которого говорится о правах агента кредитора

(организации, с которой кредитор заключил агентский договор по возврату

задолженности): с целью возврата долга агент кредитора имеет право

использовать личные встречи с заемщиком, телефонные переговоры, почтовые

отправления по месту жительства заемщика, телеграфные сообщения,

текстовые, голосовые и иные сообщения, передаваемые по сетям

электросвязи, в том числе подвижной радиотелефонной связи. В частях 3 и 4

данной статьи указываются недопустимые по инициативе кредитора и (или)

агента действия, к которым законодатель относит недопустимость личных

встреч и иных форм взаимодействия с заемщиком в рабочие дни в период с

22 до 8 часов по местному времени и в выходные и нерабочие праздничные

дни с 20 до 9 часов, совершения юридических и иных действий, направленных

на возврат задолженности, с намерением причинить вред заемщику или лицу,

предоставившему обеспечение по договору потребительского кредита

(займа), а также недопустимость злоупотребления правом в иных формах.

19.

Данная норма явно недостаточна для полного и всестороннего регулированияколлекторской деятельности в России. Эта деятельность должна основываться

на принципах соблюдения прав и законных интересов должников, уважения их

чести и достоинства, недопущения причинения вреда их жизни и здоровью. Для

этого необходимо внести изменения в законодательство Российской

Федерации, а также разработать и принять специальный федеральный закон,

который полностью регулировал бы деятельность коллекторских агентств. Для

правильного применения данного закона необходимо четко разграничить его

предмет и область регулирования. Так, на наш взгляд, законом должны

регулироваться общественные отношения, возникающие в связи с

осуществлением коллекторской деятельности, а также организацией

деятельности коллекторских агентств в Российской Федерации.

20.

Начиная с 2006 г. Роспотребнадзор на регулярно поступающиежалобы граждан в отношении «коллекторов» разъясняет, что

Федеральная служба по

надзору в сфере защиты прав потребителей и благополучия

человека применяет предусмотренные законодательством

Российской Федерации меры ограничительного,

предупредительного и профилактического характера только

по вопросам защиты прав потребителей, в то время как

«сборщики долгов» априори не могут быть идентифицированы

в качестве субъектов законодательства о защите прав

потребителей и участников потребительских правоотношений,

в связи с чем Роспотребнадзор информирует заявителей, что

правовую оценку действиям «коллекторов» могут дать

соответствующие правоохранительные органы.

Еще в 2007 г. Роспотребнадзор сообщил Генеральной

прокуратуре Российской Федерации о вопиющем случае в

Челябинской области: заемщикам известного банка

рассылались извещения об уступке прав требования по

кредитному договору в конвертах с рисунком черепа.

Прокуратура факты проверила, подтвердила и ответила

Роспотребнадзору о принятии мер прокурорского

реагирования.

Однако, несмотря на увольнение сотрудника «коллектора»,

непосредственно печатавшего черепа на конвертах, и на

ликвидацию «отличившегося» представительства «агентства по

сбору долгов» в г. Челябинске, само «коллекторское агентство»

продолжает существовать (г. Москва).

Более того, 13 апреля 2010 г. жительница Челябинской области

обнаружила поврежденные провода дверного звонка и

телевизионного кабеля, а на самой двери была наклеена

записка «оскорбительного содержания» (со слов

пострадавшей), в которой снова звучали все тот же банк и все

то же «агентство по сбору долгов». В сентябре того же года

указанное «коллекторское агентство» проинформировало

женщину, что ей грозят «статьи УК», а для того, чтобы

обещание, так сказать, соответствовало, «коллекторы»

пообещали женщине разбить окна квартиры и избить ее

ребенка по пути из школы (цитируется по обращению

пострадавшей в Роспотребнадзор).

21.

22.

На наш взгляд, негативно влияют наразвитие коллекторской деятельности

в РФ следующие факторы:

1) Негативное представление о

коллекторской деятельности,

сформированное в обществе

средствами массовой информации.

2) Неразвитый рынок просроченной

дебиторской задолженности.

3) Неподготовленность российской

законодательной базы к широкому

распространению коллекторского

бизнеса.

4) Несовершенство механизма

судебного взыскания просроченной

задолженности. Кроме

медлительности самих судов

существует проблема

неэффективности сотрудничества

агентств со Службой судебных

приставов.

5) Наличие определенных сложностей

для развития коллекторской

деятельности из-за зарождающегося в

РФ института антиколлекторства.

23.

Все это указывает на то, что коллекторская деятельность нуждается не только вее регламентации соответствующими нормами гражданского права, а также

в более пристальном внимании со стороны правоохранительных органов в

части своевременного пресечения явных фактов противоправных действий.

Затронутая проблема представляется весьма актуальной как для самих

кредитных организаций, так и для их клиентов и нуждается в законодательном

урегулировании:

• во-первых, в принятии специального закона, например «О деятельности по

взысканию просроченной задолженности (коллекторской деятельности)», в

соответствии с которым в России появится профессиональное сообщество

коллекторов, представленное саморегулируемыми организациями, иными

особыми или, наоборот, традиционными организационно-правовыми

формами (ИП, ООО, ОАО), подлежащими аккредитации при

соответствующих банках или Банке России. Закон разъяснит права и

обязанности коллекторов, перечень недопустимых методов и приемов работы,

гарантии должников;

• во-вторых, внесение дополнений в Закон РФ «О защите прав потребителей»,

Федеральный закон «О банках и банковской деятельности» либо принятие

нового Закона «О защите прав граждан-заемщиков», содержащих некоторые

гарантии прав должников от неправомерных посягательств.