finance

financeSimilar presentations:

История военных финансов. Тема № 3

1.

Военный университет имени князя Александра НевскогоМинистерства обороны Российской Федерации

ИСТОРИЯ ВОЕННЫХ ФИНАНСОВ

Тема № 3

Занятия 3.6

Лекция

Развитие финансов Вооруженных Сил СССР (1946 – 1991 гг.)

Москва, 2024

2.

УЧЕБНЫЕ ВОПРОСЫ:1. Совершенствование финансового обеспечения воинских частей

2. Финансовое обеспечение советских войск за границей

3.

Актуальность темыИменно в этот исторический период (1946 – 1991 гг.)

были достигнуты значительные успехи в деле развития и

совершенствования финансового обеспечения войск,

обеспечения их боевой готовности.

Эффективность функционирования механизмов финансового

обеспечения войск в этот период доказана десятилетиями

успешной деятельности финансово-экономических органов.

Важно учитывать этот исторический опыт при совершенствовании

финансового обеспечения войск в современных условиях.

4.

Начальники Центрального финансового управления МО СССРФамилия, имя, отчество

ХОТЕНКО Яков Афанасьевич

Воинское звание

Период в должности

генерал-лейтенант инт/с

26.07.1940-13.06.1955

ДУТОВ Владимир Николаевич генерал-полковник инт/с

14.06.1955-08.07.1986

БАБЬЕВ Владимир Николаевич генерал-полковник

09.07.1986-01.11.1991

5.

ЛИТЕРАТУРАОсновная литература

1. История военных финансов: учебник/ под редакцией В.П. Климовича. –

Москва: Военный университет Министерства обороны РФ. 2019. – 404 с., гл. 3

2. Климович В.П. История военных финансов: Электронный учебник. –

Москва: ФГКВОУ ВО «Военный университет» МО РФ, 2020.

Дополнительная литература

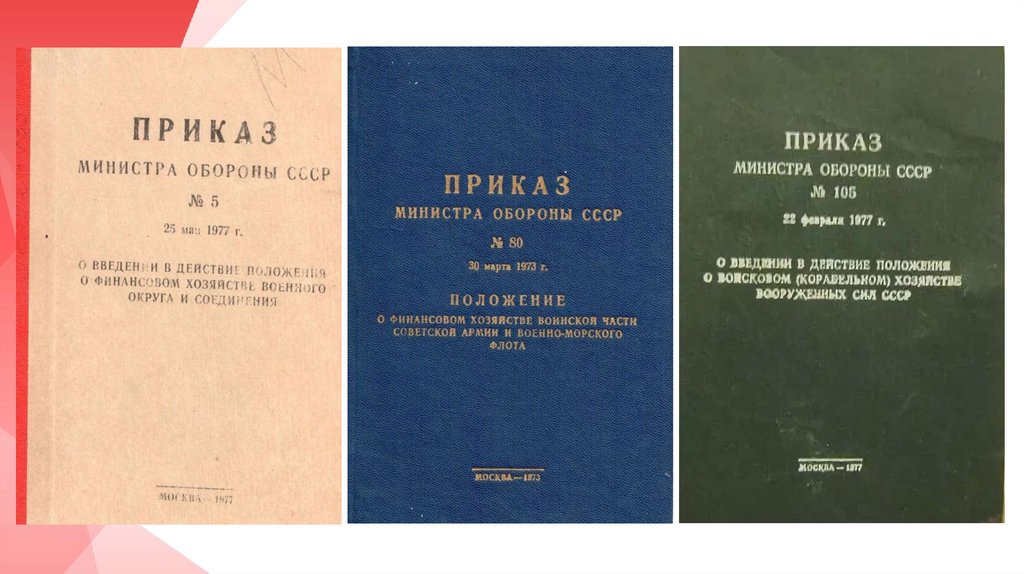

3. Положение о финансовом хозяйстве военного округа и соединения.

Введено в действие приказом Министра обороны СССР от 25 мая 1977 г. № 5.

4. Положение о финансовом хозяйстве воинской части Советской армии и

Военно-Морского Флота. Введено в действие приказом Министра обороны

СССР от 30 марта 1973 г. № 80.

6.

1. Совершенствование финансового обеспечениявоинских частей

-

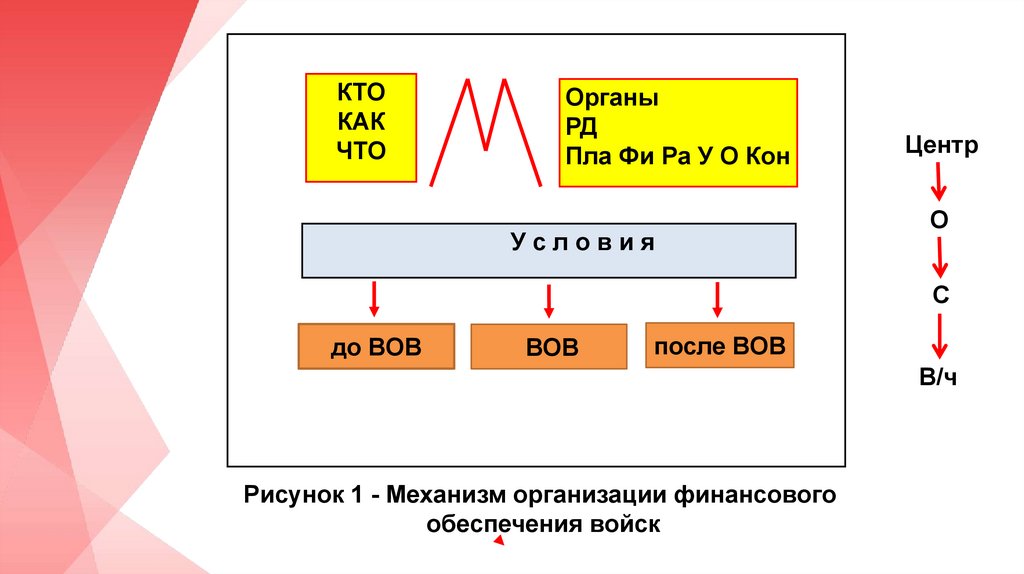

7.

КТОКАК

ЧТО

Органы

РД

Пла Фи Ра У О Кон

Условия

Центр

О

С

до ВОВ

ВОВ

после ВОВ

В/ч

Рисунок 1 - Механизм организации финансового

обеспечения войск

8.

Финансовая служба Вооруженных Сил СССР(финансовые органы)

Довольствующие

финансовые

органы

Финансовые органы

служб материального

и технического

обеспечения

Финансовые органы

воинских частей,

предприятий и

организаций

Рисунок 2 - Финансовые органы Вооруженных Сил СССР

9.

10.

Совершенствование финансового обеспечения в первую очередькасалось исходного элемента этой системы - финансового

планирования и финансирования.

Это обусловлено тем, что в финансово-плановых документах, еще до

направления денежных средств на конкретные цели, закладывается

их эффективное, экономное и хозяйственно-целесообразное

использование.

-

11.

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯИ ФИНАНСИРОВАНИЯ В ВОЙСКАХ

1. Увеличение плановых периодов - последовательный переход от месячного

к квартальному, полугодовому, годовому финансовому планированию.

2. Совершенствование форм финансово-плановых документов и методик их

разработки.

3. Переход к финансированию войск по полным довоенным нормам

денежных отпусков (на боевую подготовку, на хозяйственные нужды).

4. Разработка дифференцированных норм финансирования.

5. Установление лимитов переходящих остатков бюджетных средств.

6. Ведение лимитов наличных денег в кассе.

7. Разработка контрольных сумм отпуска средств на выплату денежного

довольствия.

8. Развитие перспективного планирования.

9. Расширение прав командиров по использованию бюджетных средств.

10. Внесение изменений в Перечень расходов по смете МО СССР.

11. Поиск и реализация внутренних источников покрытия расходов.

12.

Увеличение плановых периодов,последовательный переход от месячного к квартальному,

полугодовому, а в последствии к годовому финансовому планированию

обусловлено:

1) условиями мирного времени, необходимостью усиления связи

финансовых планов с планами боевой подготовки и планами

хозяйственной деятельности, стационарное размещение воинских частей

и соединений;

2) Положением о войсковом хозяйстве 1948 г. регламентировалась

разработка годового хозяйственного плана воинской части. Повышение

реальности натурального планирования, его финансового обеспечения.

13.

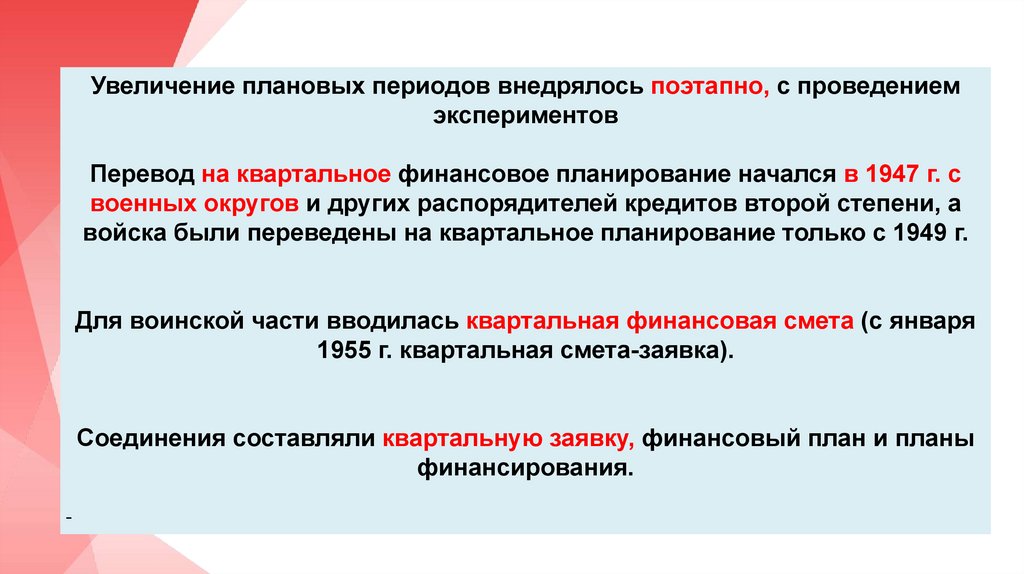

Увеличение плановых периодов внедрялось поэтапно, с проведениемэкспериментов

Перевод на квартальное финансовое планирование начался в 1947 г. с

военных округов и других распорядителей кредитов второй степени, а

войска были переведены на квартальное планирование только с 1949 г.

Для воинской части вводилась квартальная финансовая смета (с января

1955 г. квартальная смета-заявка).

Соединения составляли квартальную заявку, финансовый план и планы

финансирования.

-

14.

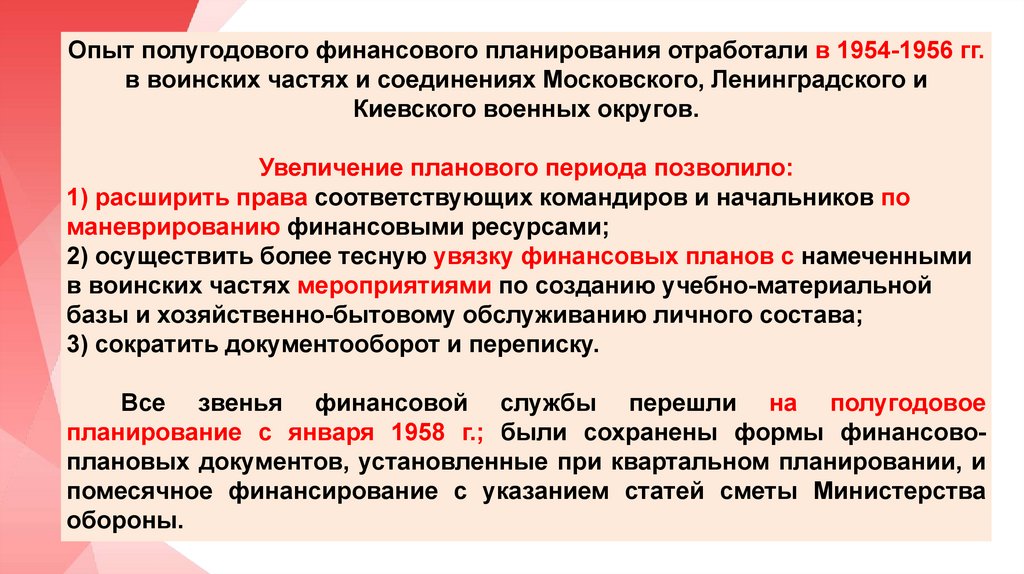

Опыт полугодового финансового планирования отработали в 1954-1956 гг.в воинских частях и соединениях Московского, Ленинградского и

Киевского военных округов.

Увеличение планового периода позволило:

1) расширить права соответствующих командиров и начальников по

маневрированию финансовыми ресурсами;

2) осуществить более тесную увязку финансовых планов с намеченными

в воинских частях мероприятиями по созданию учебно-материальной

базы и хозяйственно-бытовому обслуживанию личного состава;

3) сократить документооборот и переписку.

Все звенья финансовой службы перешли на полугодовое

планирование с января 1958 г.; были сохранены формы финансовоплановых документов, установленные при квартальном планировании, и

помесячное финансирование с указанием статей сметы Министерства

обороны.

15.

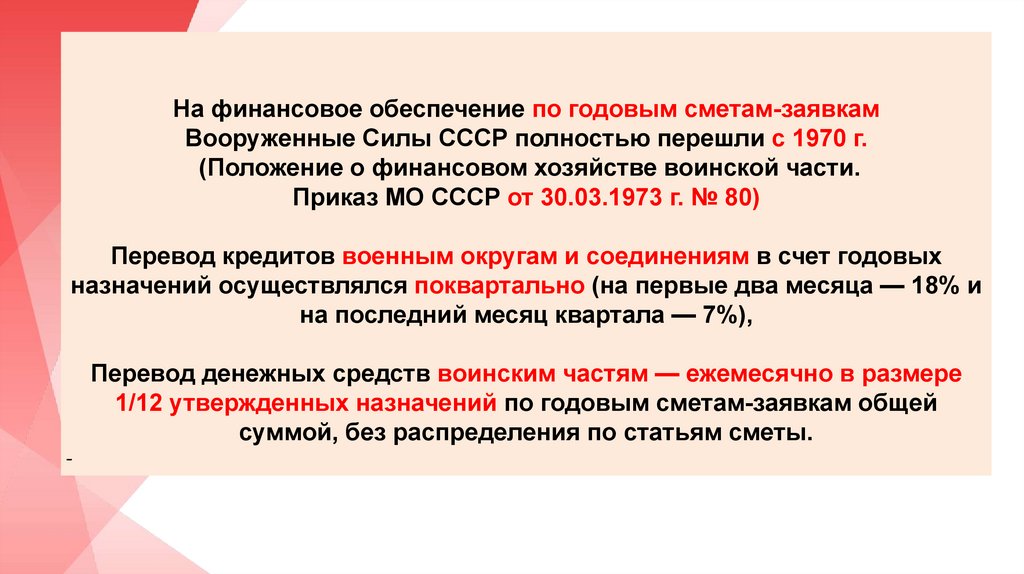

На финансовое обеспечение по годовым сметам-заявкамВооруженные Силы СССР полностью перешли с 1970 г.

(Положение о финансовом хозяйстве воинской части.

Приказ МО СССР от 30.03.1973 г. № 80)

Перевод кредитов военным округам и соединениям в счет годовых

назначений осуществлялся поквартально (на первые два месяца — 18% и

на последний месяц квартала — 7%),

Перевод денежных средств воинским частям — ежемесячно в размере

1/12 утвержденных назначений по годовым сметам-заявкам общей

суммой, без распределения по статьям сметы.

-

16.

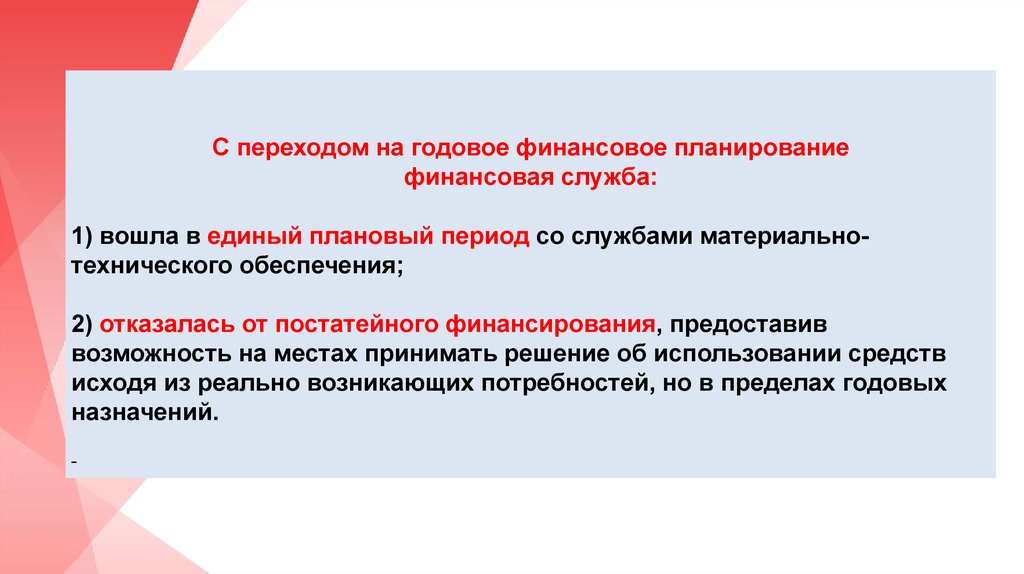

С переходом на годовое финансовое планированиефинансовая служба:

1) вошла в единый плановый период со службами материальнотехнического обеспечения;

2) отказалась от постатейного финансирования, предоставив

возможность на местах принимать решение об использовании средств

исходя из реально возникающих потребностей, но в пределах годовых

назначений.

-

17.

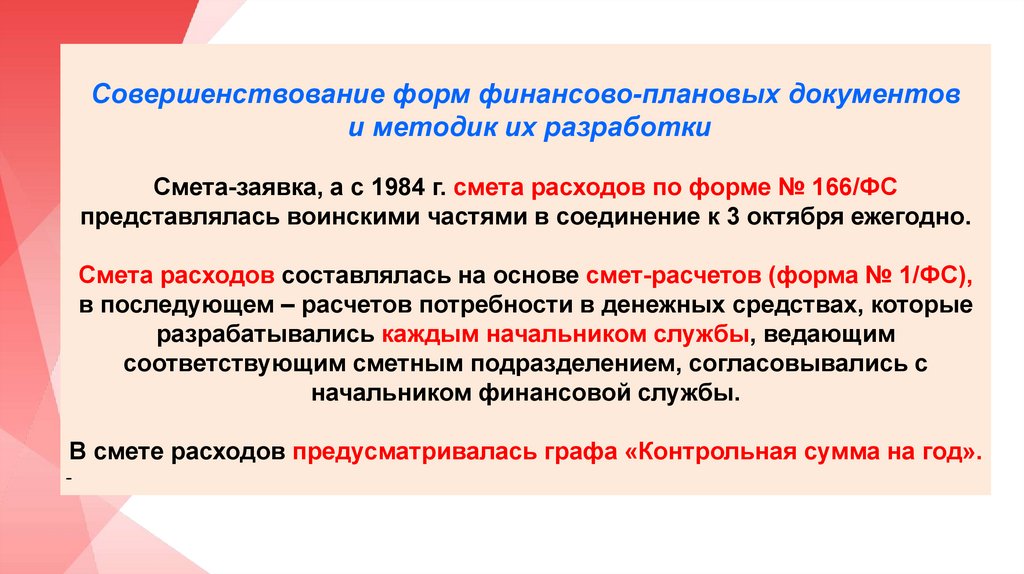

Совершенствование форм финансово-плановых документови методик их разработки

Смета-заявка, а с 1984 г. смета расходов по форме № 166/ФС

представлялась воинскими частями в соединение к 3 октября ежегодно.

Смета расходов составлялась на основе смет-расчетов (форма № 1/ФС),

в последующем – расчетов потребности в денежных средствах, которые

разрабатывались каждым начальником службы, ведающим

соответствующим сметным подразделением, согласовывались с

начальником финансовой службы.

В смете расходов предусматривалась графа «Контрольная сумма на год».

-

18.

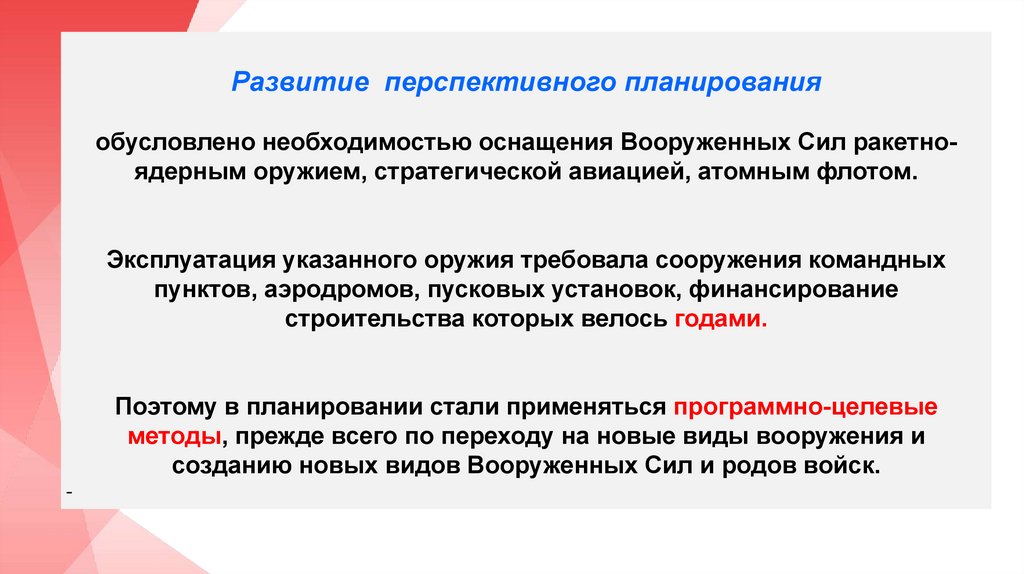

Развитие перспективного планированияобусловлено необходимостью оснащения Вооруженных Сил ракетноядерным оружием, стратегической авиацией, атомным флотом.

Эксплуатация указанного оружия требовала сооружения командных

пунктов, аэродромов, пусковых установок, финансирование

строительства которых велось годами.

Поэтому в планировании стали применяться программно-целевые

методы, прежде всего по переходу на новые виды вооружения и

созданию новых видов Вооруженных Сил и родов войск.

-

19.

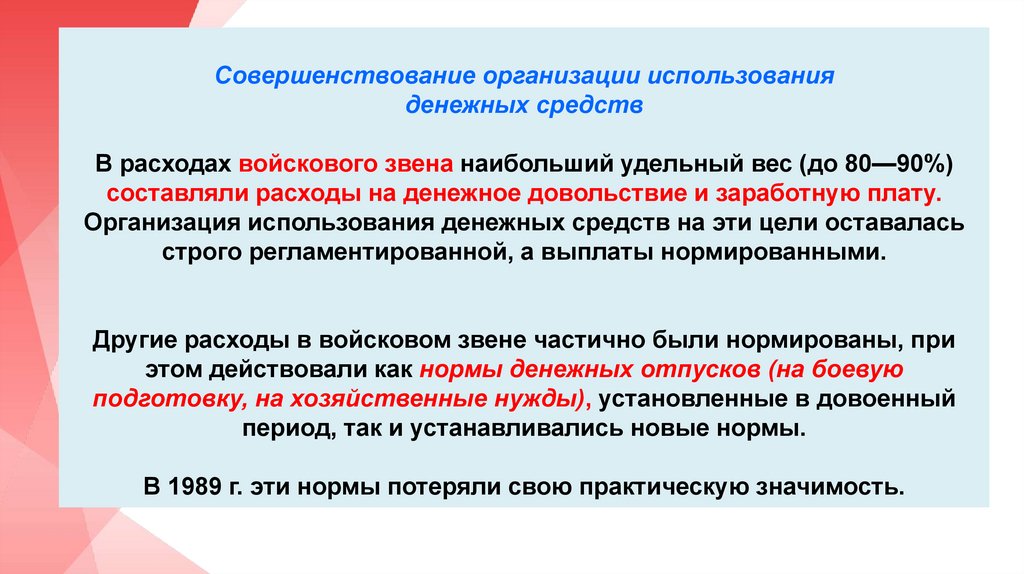

Совершенствование организации использованияденежных средств

В расходах войскового звена наибольший удельный вес (до 80—90%)

составляли расходы на денежное довольствие и заработную плату.

Организация использования денежных средств на эти цели оставалась

строго регламентированной, а выплаты нормированными.

Другие расходы в войсковом звене частично были нормированы, при

этом действовали как нормы денежных отпусков (на боевую

подготовку, на хозяйственные нужды), установленные в довоенный

период, так и устанавливались новые нормы.

В 1989 г. эти нормы потеряли свою практическую значимость.

20.

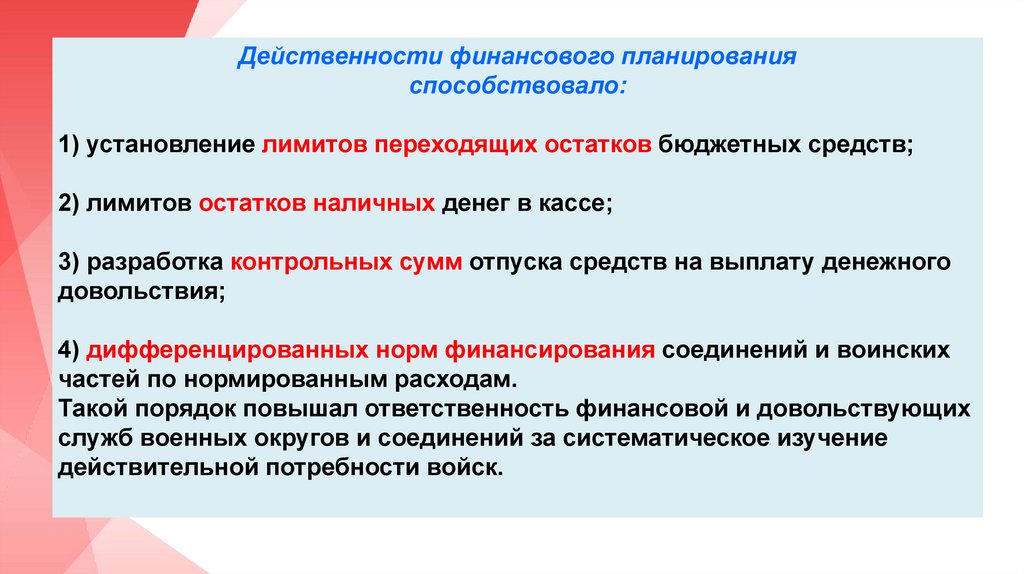

Действенности финансового планированияспособствовало:

1) установление лимитов переходящих остатков бюджетных средств;

2) лимитов остатков наличных денег в кассе;

3) разработка контрольных сумм отпуска средств на выплату денежного

довольствия;

4) дифференцированных норм финансирования соединений и воинских

частей по нормированным расходам.

Такой порядок повышал ответственность финансовой и довольствующих

служб военных округов и соединений за систематическое изучение

действительной потребности войск.

21.

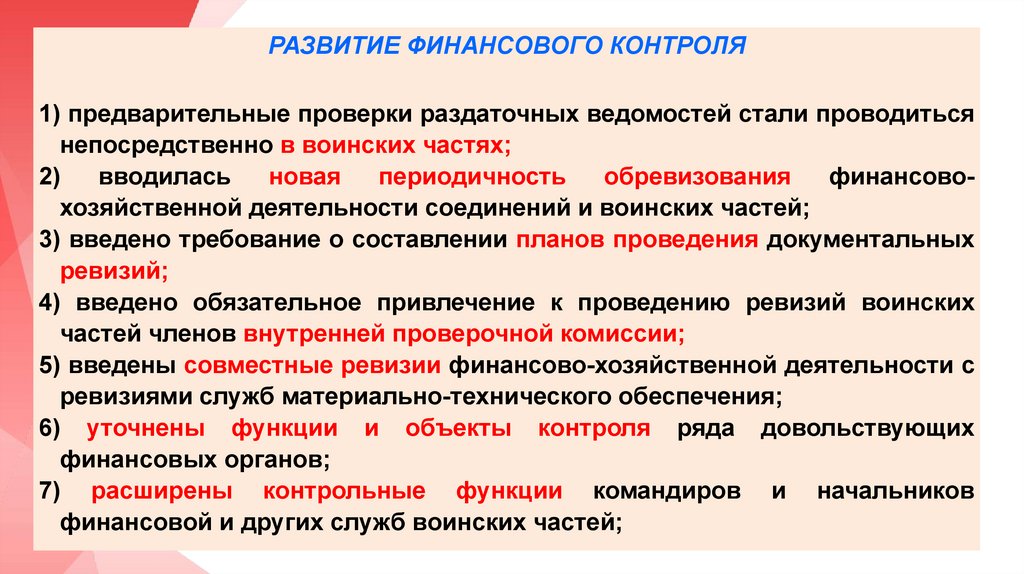

РАЗВИТИЕ ФИНАНСОВОГО КОНТРОЛЯ1) предварительные проверки раздаточных ведомостей стали проводиться

непосредственно в воинских частях;

2)

вводилась

новая

периодичность

обревизования

финансовохозяйственной деятельности соединений и воинских частей;

3) введено требование о составлении планов проведения документальных

ревизий;

4) введено обязательное привлечение к проведению ревизий воинских

частей членов внутренней проверочной комиссии;

5) введены совместные ревизии финансово-хозяйственной деятельности с

ревизиями служб материально-технического обеспечения;

6) уточнены функции и объекты контроля ряда довольствующих

финансовых органов;

7) расширены контрольные функции командиров и начальников

финансовой и других служб воинских частей;

22.

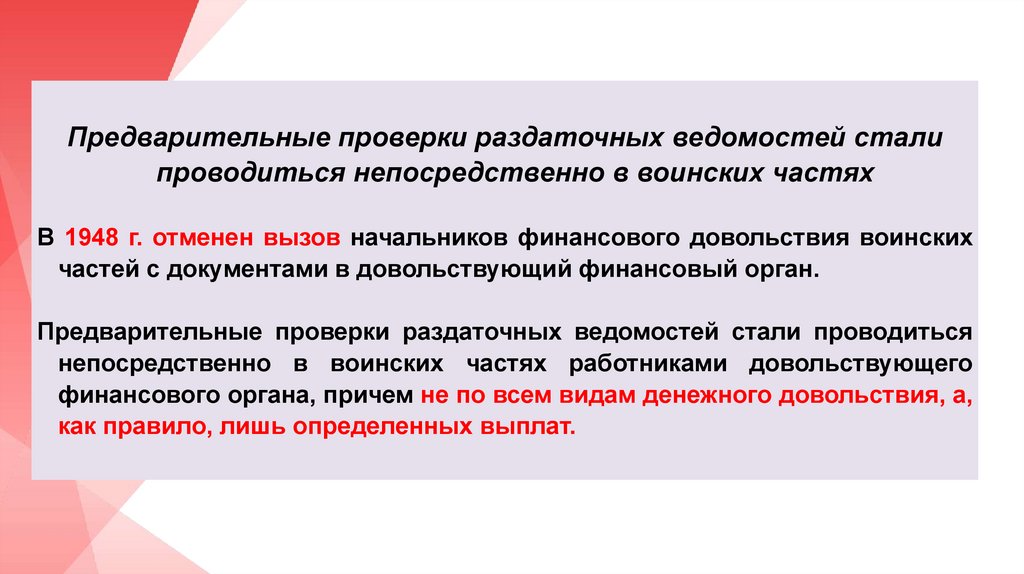

Предварительные проверки раздаточных ведомостей сталипроводиться непосредственно в воинских частях

В 1948 г. отменен вызов начальников финансового довольствия воинских

частей с документами в довольствующий финансовый орган.

Предварительные проверки раздаточных ведомостей стали проводиться

непосредственно в воинских частях работниками довольствующего

финансового органа, причем не по всем видам денежного довольствия, а,

как правило, лишь определенных выплат.

23.

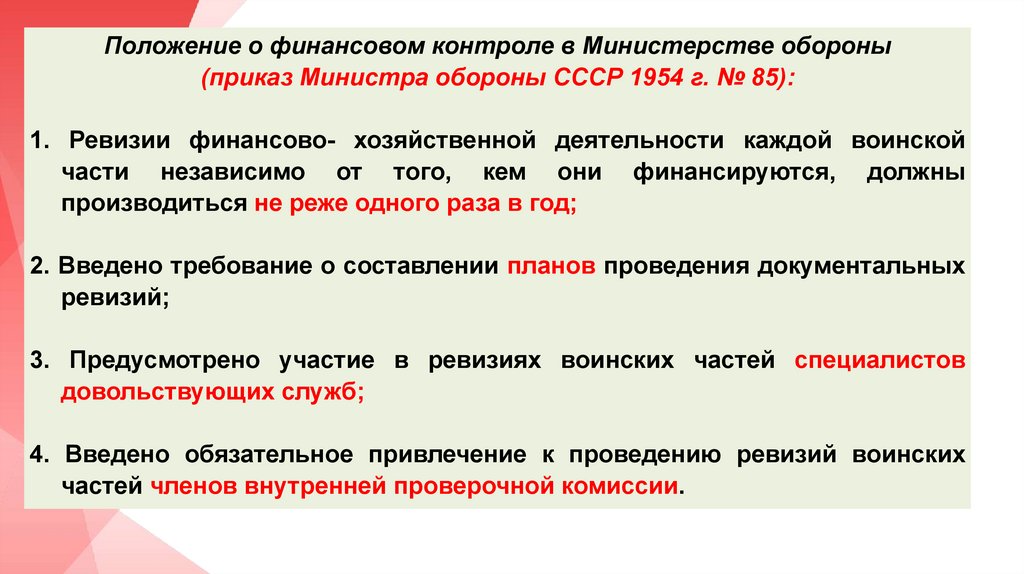

Положение о финансовом контроле в Министерстве обороны(приказ Министра обороны СССР 1954 г. № 85):

1. Ревизии финансово- хозяйственной деятельности каждой воинской

части независимо от того, кем они финансируются, должны

производиться не реже одного раза в год;

2. Введено требование о составлении планов проведения документальных

ревизий;

3. Предусмотрено участие в ревизиях воинских частей специалистов

довольствующих служб;

4. Введено обязательное привлечение к проведению ревизий воинских

частей членов внутренней проверочной комиссии.

24.

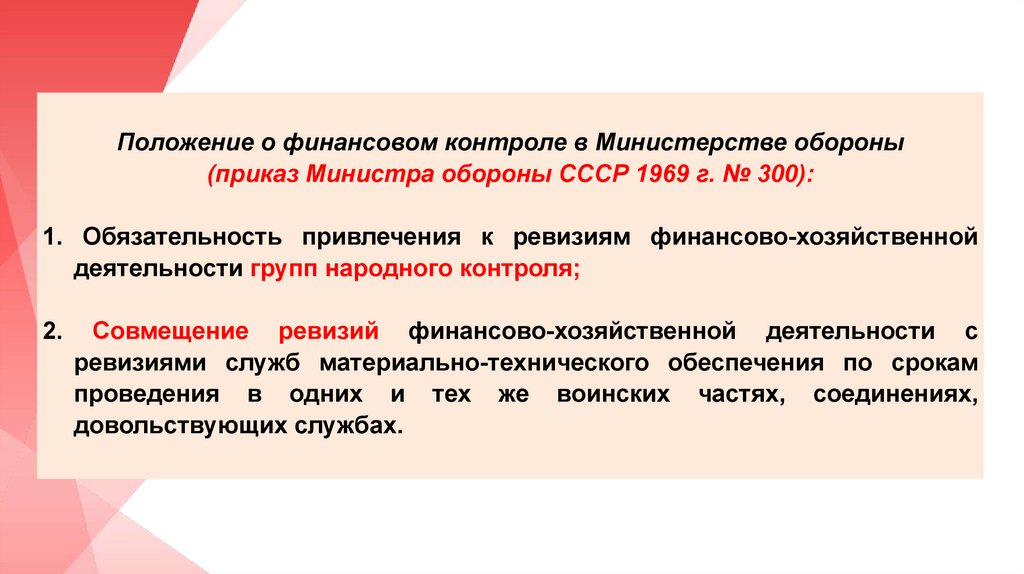

Положение о финансовом контроле в Министерстве обороны(приказ Министра обороны СССР 1969 г. № 300):

1. Обязательность привлечения к ревизиям финансово-хозяйственной

деятельности групп народного контроля;

2.

Совмещение ревизий финансово-хозяйственной деятельности с

ревизиями служб материально-технического обеспечения по срокам

проведения в одних и тех же воинских частях, соединениях,

довольствующих службах.

25.

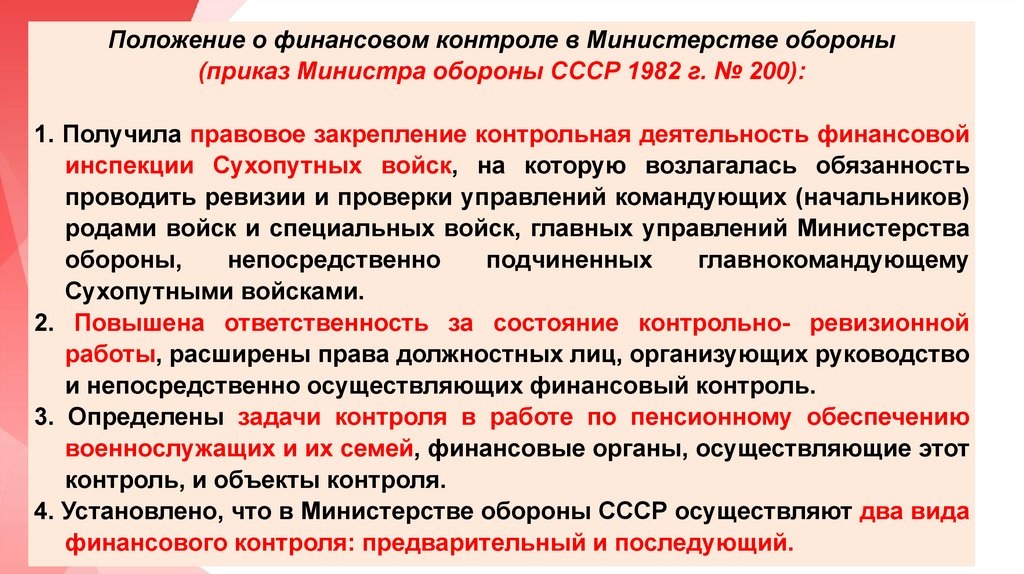

Положение о финансовом контроле в Министерстве обороны(приказ Министра обороны СССР 1982 г. № 200):

1. Получила правовое закрепление контрольная деятельность финансовой

инспекции Сухопутных войск, на которую возлагалась обязанность

проводить ревизии и проверки управлений командующих (начальников)

родами войск и специальных войск, главных управлений Министерства

обороны,

непосредственно

подчиненных

главнокомандующему

Сухопутными войсками.

2. Повышена ответственность за состояние контрольно- ревизионной

работы, расширены права должностных лиц, организующих руководство

и непосредственно осуществляющих финансовый контроль.

3. Определены задачи контроля в работе по пенсионному обеспечению

военнослужащих и их семей, финансовые органы, осуществляющие этот

контроль, и объекты контроля.

4. Установлено, что в Министерстве обороны СССР осуществляют два вида

финансового контроля: предварительный и последующий.

26.

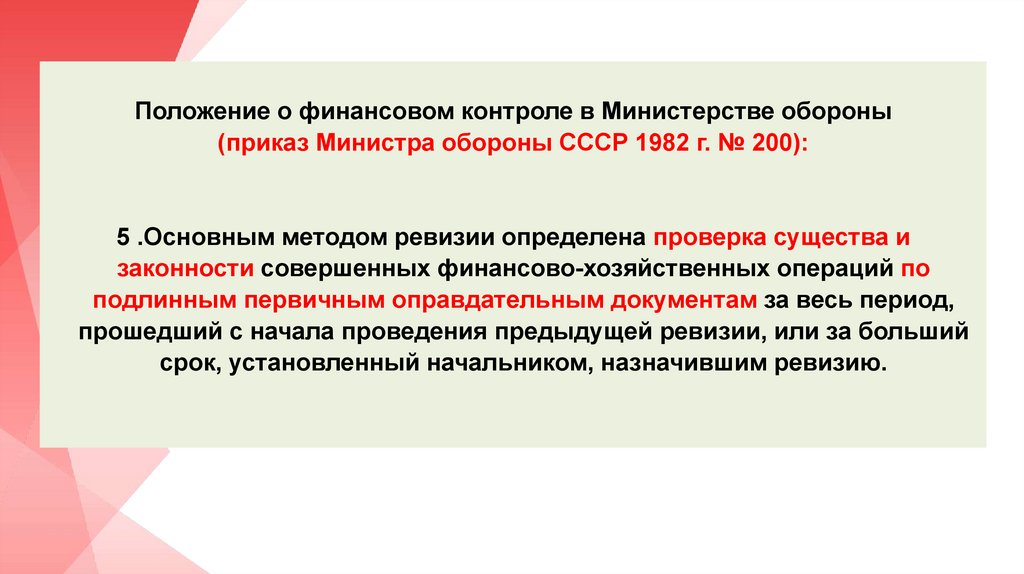

Положение о финансовом контроле в Министерстве обороны(приказ Министра обороны СССР 1982 г. № 200):

5 .Основным методом ревизии определена проверка существа и

законности совершенных финансово-хозяйственных операций по

подлинным первичным оправдательным документам за весь период,

прошедший с начала проведения предыдущей ревизии, или за больший

срок, установленный начальником, назначившим ревизию.

27.

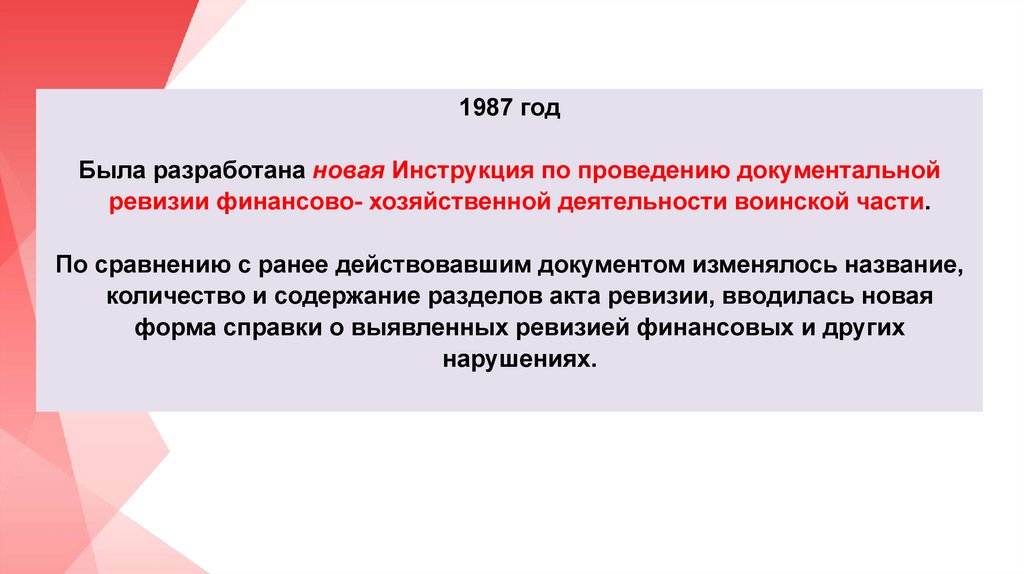

1987 годБыла разработана новая Инструкция по проведению документальной

ревизии финансово- хозяйственной деятельности воинской части.

По сравнению с ранее действовавшим документом изменялось название,

количество и содержание разделов акта ревизии, вводилась новая

форма справки о выявленных ревизией финансовых и других

нарушениях.

28.

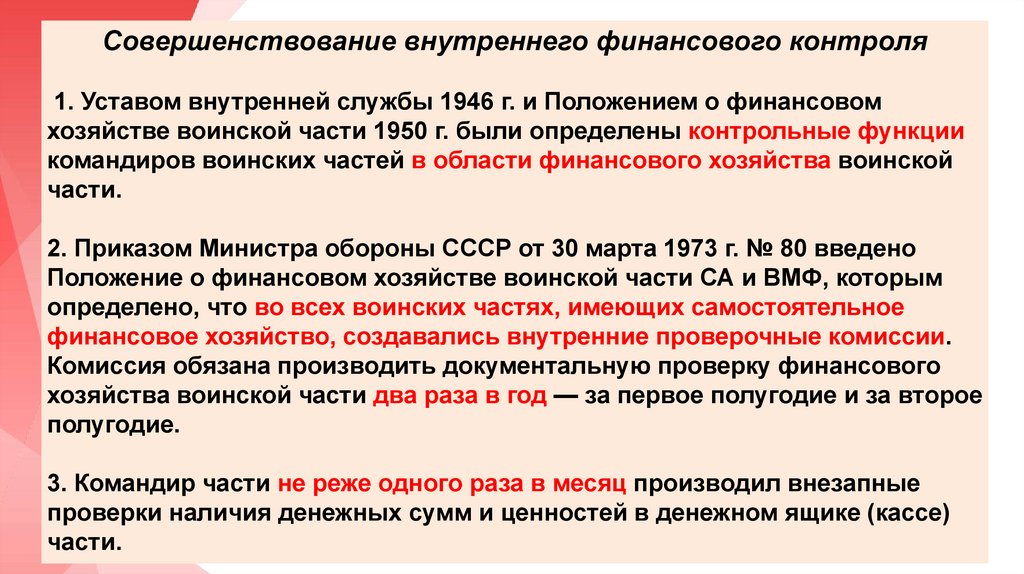

Совершенствование внутреннего финансового контроля1. Уставом внутренней службы 1946 г. и Положением о финансовом

хозяйстве воинской части 1950 г. были определены контрольные функции

командиров воинских частей в области финансового хозяйства воинской

части.

2. Приказом Министра обороны СССР от 30 марта 1973 г. № 80 введено

Положение о финансовом хозяйстве воинской части СА и ВМФ, которым

определено, что во всех воинских частях, имеющих самостоятельное

финансовое хозяйство, создавались внутренние проверочные комиссии.

Комиссия обязана производить документальную проверку финансового

хозяйства воинской части два раза в год — за первое полугодие и за второе

полугодие.

3. Командир части не реже одного раза в месяц производил внезапные

проверки наличия денежных сумм и ценностей в денежном ящике (кассе)

части.

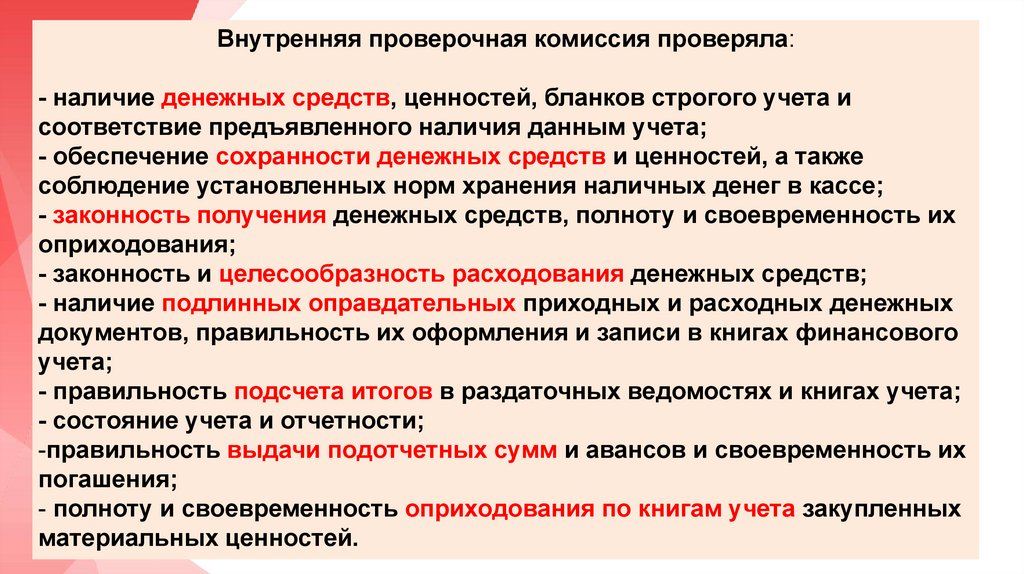

29.

Внутренняя проверочная комиссия проверяла:- наличие денежных средств, ценностей, бланков строгого учета и

соответствие предъявленного наличия данным учета;

- обеспечение сохранности денежных средств и ценностей, а также

соблюдение установленных норм хранения наличных денег в кассе;

- законность получения денежных средств, полноту и своевременность их

оприходования;

- законность и целесообразность расходования денежных средств;

- наличие подлинных оправдательных приходных и расходных денежных

документов, правильность их оформления и записи в книгах финансового

учета;

- правильность подсчета итогов в раздаточных ведомостях и книгах учета;

- состояние учета и отчетности;

-правильность выдачи подотчетных сумм и авансов и своевременность их

погашения;

- полноту и своевременность оприходования по книгам учета закупленных

материальных ценностей.

30.

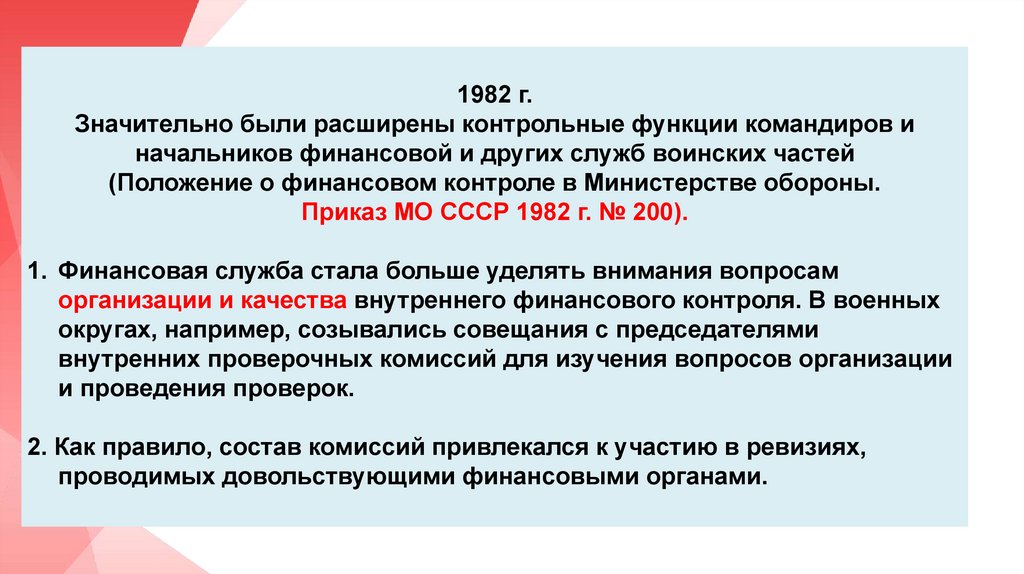

1982 г.Значительно были расширены контрольные функции командиров и

начальников финансовой и других служб воинских частей

(Положение о финансовом контроле в Министерстве обороны.

Приказ МО СССР 1982 г. № 200).

1. Финансовая служба стала больше уделять внимания вопросам

организации и качества внутреннего финансового контроля. В военных

округах, например, созывались совещания с председателями

внутренних проверочных комиссий для изучения вопросов организации

и проведения проверок.

2. Как правило, состав комиссий привлекался к участию в ревизиях,

проводимых довольствующими финансовыми органами.

31.

2. Финансовое обеспечение советских войск за границей-

32.

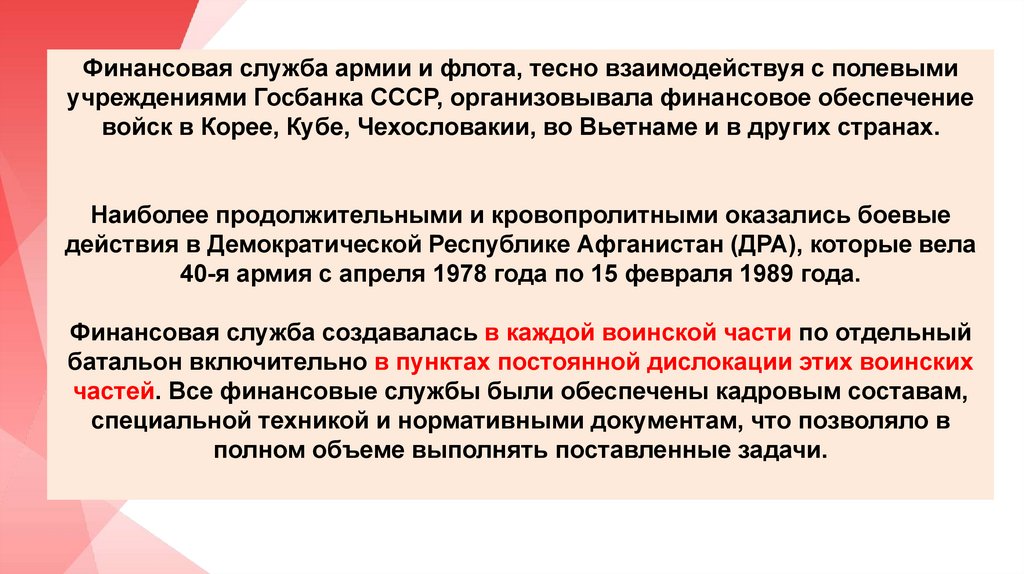

Финансовая служба армии и флота, тесно взаимодействуя с полевымиучреждениями Госбанка СССР, организовывала финансовое обеспечение

войск в Корее, Кубе, Чехословакии, во Вьетнаме и в других странах.

Наиболее продолжительными и кровопролитными оказались боевые

действия в Демократической Республике Афганистан (ДРА), которые вела

40-я армия с апреля 1978 года по 15 февраля 1989 года.

Финансовая служба создавалась в каждой воинской части по отдельный

батальон включительно в пунктах постоянной дислокации этих воинских

частей. Все финансовые службы были обеспечены кадровым составам,

специальной техникой и нормативными документам, что позволяло в

полном объеме выполнять поставленные задачи.

33.

Весной 1980 года были сформированы полевые учреждения ГосбанкаСССР в городах Кандагар, Шинданд, Кундуз во главе с полевой конторой в

Кабуле. Дополнительно открыли полевые учреждения в городах Баграм,

Пули-Хумри, Газни, Турагунди. Полностью сеть полевых банков стала

функционировать с середины 1980 года.

34.

В процессе финансового обеспечения ограниченного контингента советскихвойск Правительство СССР запретило применять местную валюту.

Для организации денежного оборота использовались чеки всесоюзного

объединения «Внешпосылторг» с отличительным признаком - красной

полосой, которая обозначала, что чеки действуют только на территории

Демократической Республике Афганистан и предназначены для

многоразового использования.

Чеки выпускались в виде билетов различных достоинств 1, 2, 5, 25, 50

копеек, 1, 3, 5, 10, 25, 50, 100, 200, 500 руб.

35.

Необходимое количество чеков специальным авиарейсом Москва - Кабулдоставлялось из центрального хранилища Госбанка СССР в полевую

контору, а оттуда на вертолетах и бронетранспортерах в подчиненные

полевые учреждения.

По мере увеличения численности контингента войск и роста потребности,

чеки стали доставляться поездом в Ташкент в Узбекскую республиканскую

контору Госбанка СССР, а один раз в два-три месяца специально

выделенным самолетом военно-транспортной авиации - в полевую

контору.

36.

Доставка денег в отдаленные гарнизоны нередко превращалась вотдельную спецоперацию.

Практическое отсутствие линии фронта, возможность появления

противника в любом месте значительно осложнили доставку документов в

полевые учреждения банка и денег в воинскую часть.

Поездки в полевое учреждение банка превращались в выполнение боевой

задачи, неоднократно сопровождавшиеся ведением боевых действий с

группами противника, нападавшими на небольшие колонны.

37.

Опыт обслуживания полевыми учреждениями Госбанка СССР советскихвоинских формирований, дислоцированных в Демократической

Республике Афганистан доказал, что система полевых учреждений

является оптимальной банковской структурой, способной удовлетворить

весь спектр потребностей Вооруженных Сил в любых условиях обстановки

в банковских услугах.

38.

Выплатные пункты (при выводе войск)В 1988-1989 годах по условиям обстановки перед финансовой службой

Туркестанского военного округа была поставлена задача рассчитать в

короткие сроки значительное количество военнослужащих из состава

ограниченного контингента советских войск в Республике Афганистан

выводимых на территорию СССР в составе воинских частей подлежащих

расформированию.

Для выплаты таким военнослужащим положенного денежного довольствия,

оплаты именных поручений, обмена чеков «Внешпосылторга» были

организовали полевые выплатные пункты. В состав полевого выплатного

пункта входили один - два офицера, вооруженная охрана, один автомобиль,

запас денежных средств, бланки документов по финансовой службе,

канцелярские принадлежности.

В феврале 1989 года три полевых выплатных пункта за шесть суток

рассчитали более 4000 военнослужащих.

39.

За десять лет пребывания советских войск в Афганистане,в финансовых органах воинских частей и в полевых учреждениях Госбанка

СССР службу прошли сотни офицеров. Они честно исполняли свой

интернациональный долг, стойко перенесли все невзгоды, полностью

выполнили поставленные перед ними задачи. Десятки офицеров были

награждены государственными и ведомственными наградами.