finance

financeSimilar presentations:

")

Финансы. Тема 1. Понятие и роль финансов

1.

ФИНАНСЫ2.

ЛитератураМ.В. Романовский, П.Н. Белоглазова. Финансы

и кредит. Учебник для бакалавров - 2-е изд. –

М.: Издательство «Юрайт», 2016

Финансы: учебник для академического

бакалавриата / М. В. Романовский [и др.] - 5-е

изд., перераб. и доп. — М. : Издательство

Юрайт, 2016.

Финансы: учебник. – 2-е изд., перераб. и

доп./под ред. В.В. Ковалева — М. :

Издательство Проспект, 2007

3.

Тема 1. Понятие и роль финансов1. Понятие финансов

2. Функции финансов

3. Финансовые ресурсы и их состав

4.

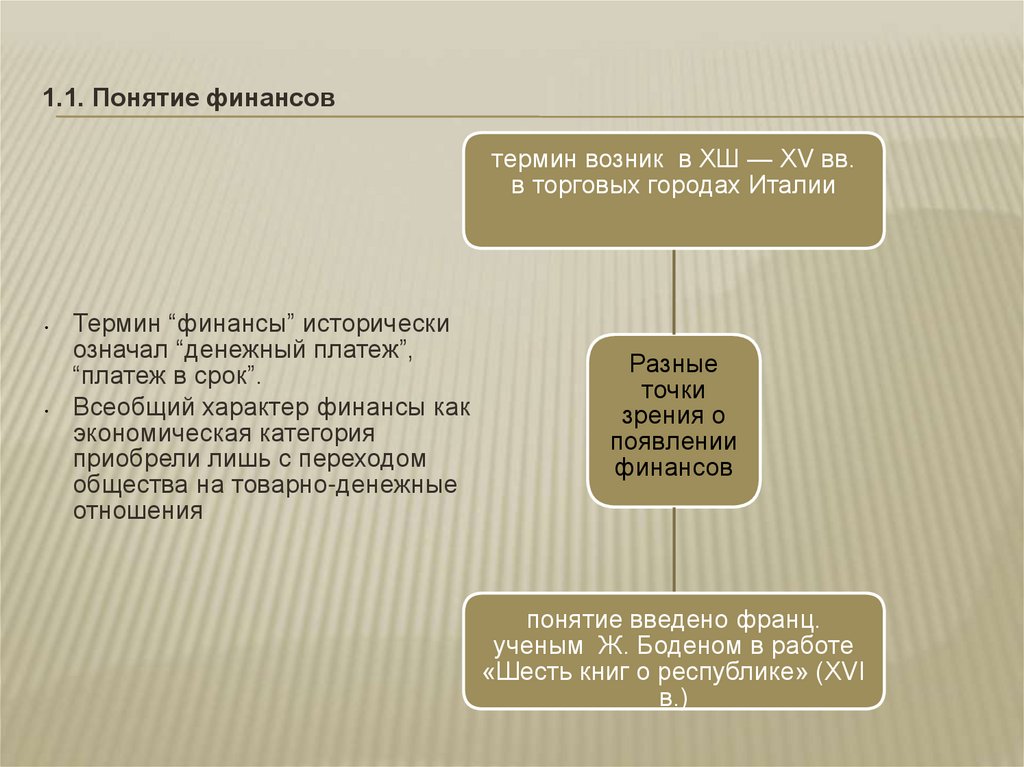

1.1. Понятие финансовтермин возник в ХШ — XV вв.

в торговых городах Италии

Термин “финансы” исторически

означал “денежный платеж”,

“платеж в срок”.

Всеобщий характер финансы как

экономическая категория

приобрели лишь с переходом

общества на товарно-денежные

отношения

Разные

точки

зрения о

появлении

финансов

понятие введено франц.

ученым Ж. Боденом в работе

«Шесть книг о республике» (XVI

в.)

5.

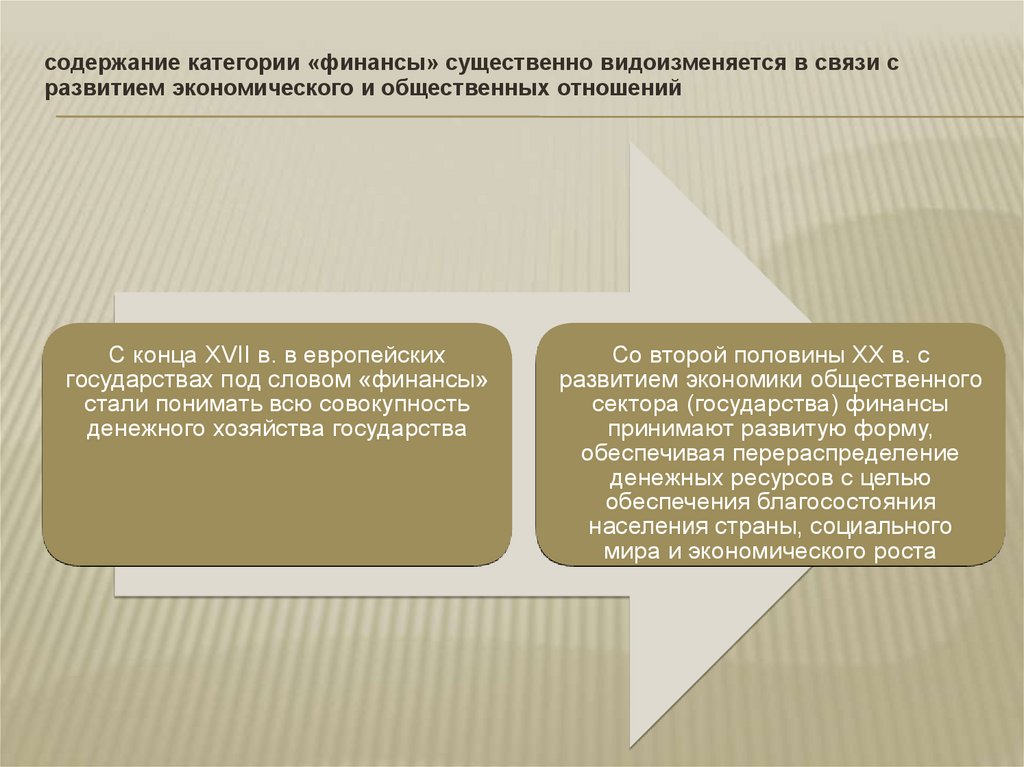

содержание категории «финансы» существенно видоизменяется в связи сразвитием экономического и общественных отношений

С конца XVII в. в европейских

государствах под словом «финансы»

стали понимать всю совокупность

денежного хозяйства государства

Со второй половины ХХ в. с

развитием экономики общественного

сектора (государства) финансы

принимают развитую форму,

обеспечивая перераспределение

денежных ресурсов с целью

обеспечения благосостояния

населения страны, социального

мира и экономического роста

6.

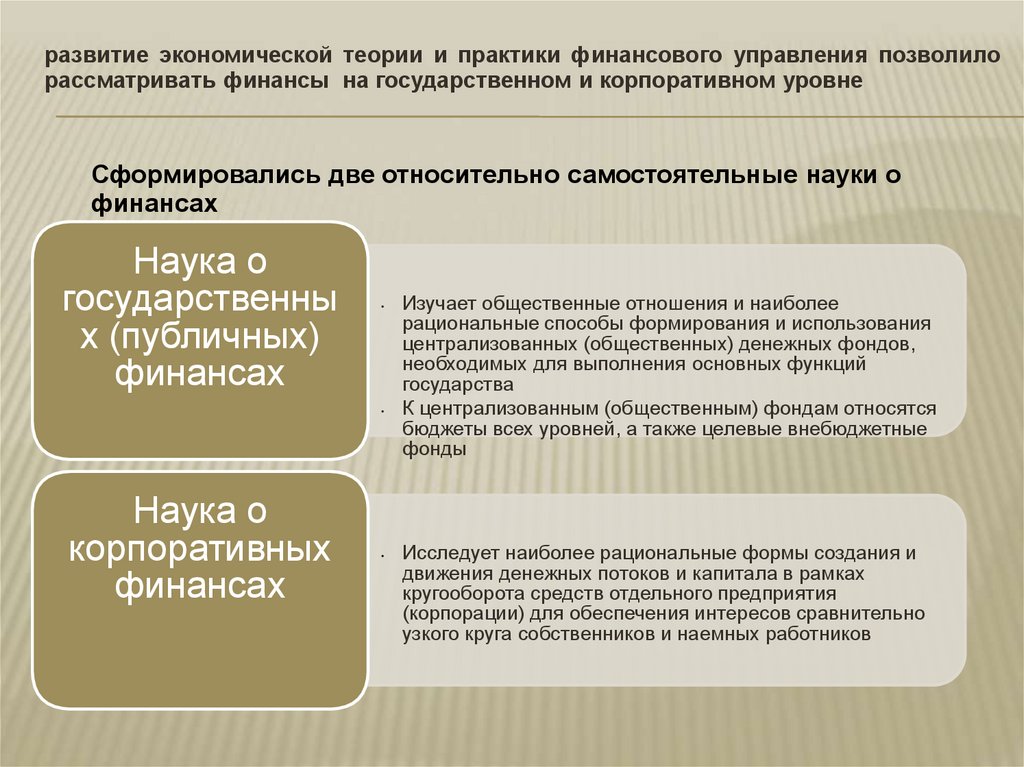

развитие экономической теории и практики финансового управления позволилорассматривать финансы на государственном и корпоративном уровне

Сформировались две относительно самостоятельные науки о

финансах

Наука о

государственны

х (публичных)

финансах

Наука о

корпоративных

финансах

Изучает общественные отношения и наиболее

рациональные способы формирования и использования

централизованных (общественных) денежных фондов,

необходимых для выполнения основных функций

государства

К централизованным (общественным) фондам относятся

бюджеты всех уровней, а также целевые внебюджетные

фонды

Исследует наиболее рациональные формы создания и

движения денежных потоков и капитала в рамках

кругооборота средств отдельного предприятия

(корпорации) для обеспечения интересов сравнительно

узкого круга собственников и наемных работников

7.

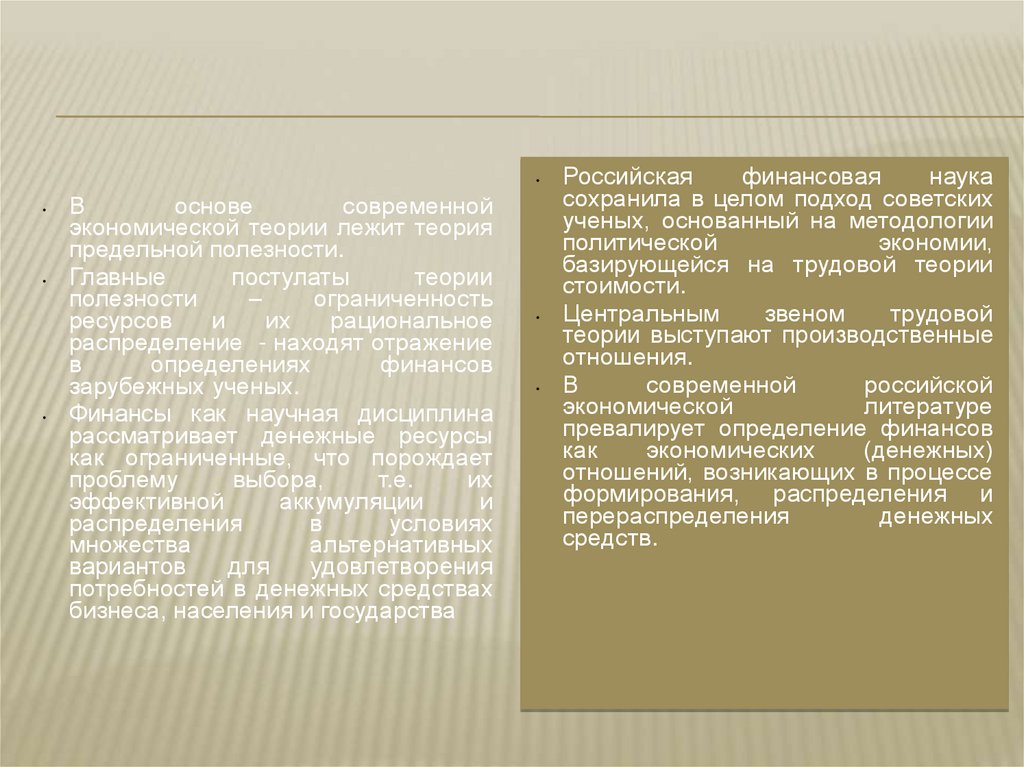

В

основе

современной

экономической теории лежит теория

предельной полезности.

Главные

постулаты

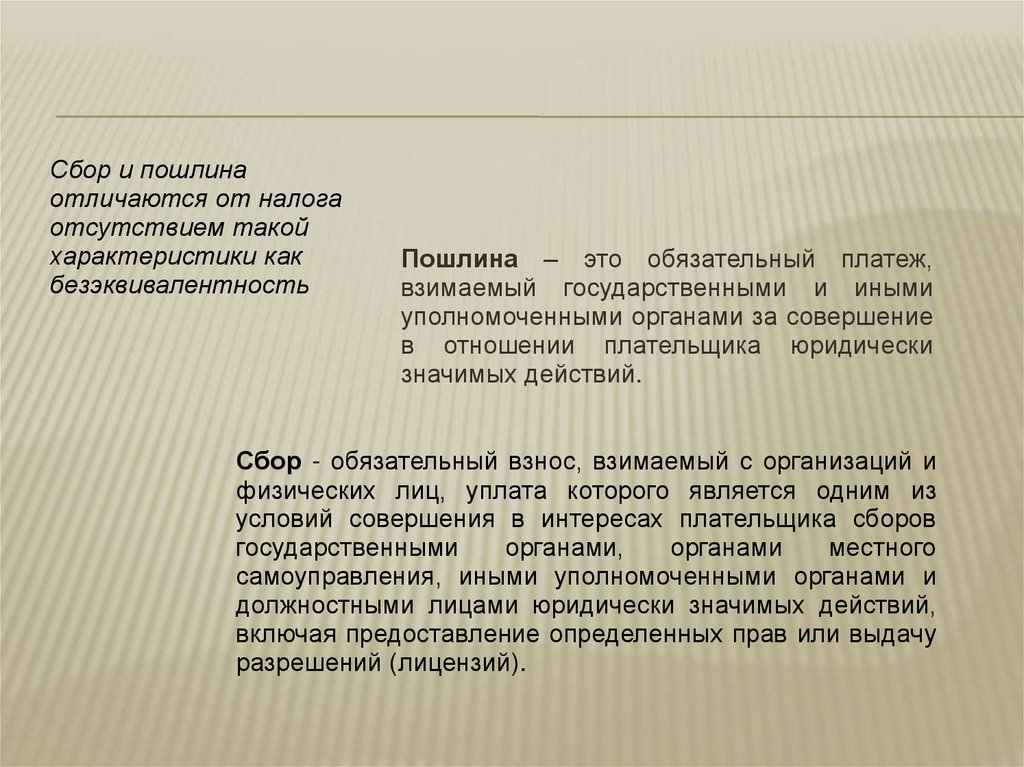

теории

полезности

–

ограниченность

ресурсов

и

их

рациональное

распределение - находят отражение

в

определениях

финансов

зарубежных ученых.

Финансы как научная дисциплина

рассматривает денежные ресурсы

как ограниченные, что порождает

проблему

выбора,

т.е.

их

эффективной

аккумуляции

и

распределения

в

условиях

множества

альтернативных

вариантов

для

удовлетворения

потребностей в денежных средствах

бизнеса, населения и государства

Российская

финансовая

наука

сохранила в целом подход советских

ученых, основанный на методологии

политической

экономии,

базирующейся на трудовой теории

стоимости.

Центральным

звеном

трудовой

теории выступают производственные

отношения.

В

современной

российской

экономической

литературе

превалирует определение финансов

как

экономических

(денежных)

отношений, возникающих в процессе

формирования, распределения и

перераспределения

денежных

средств.

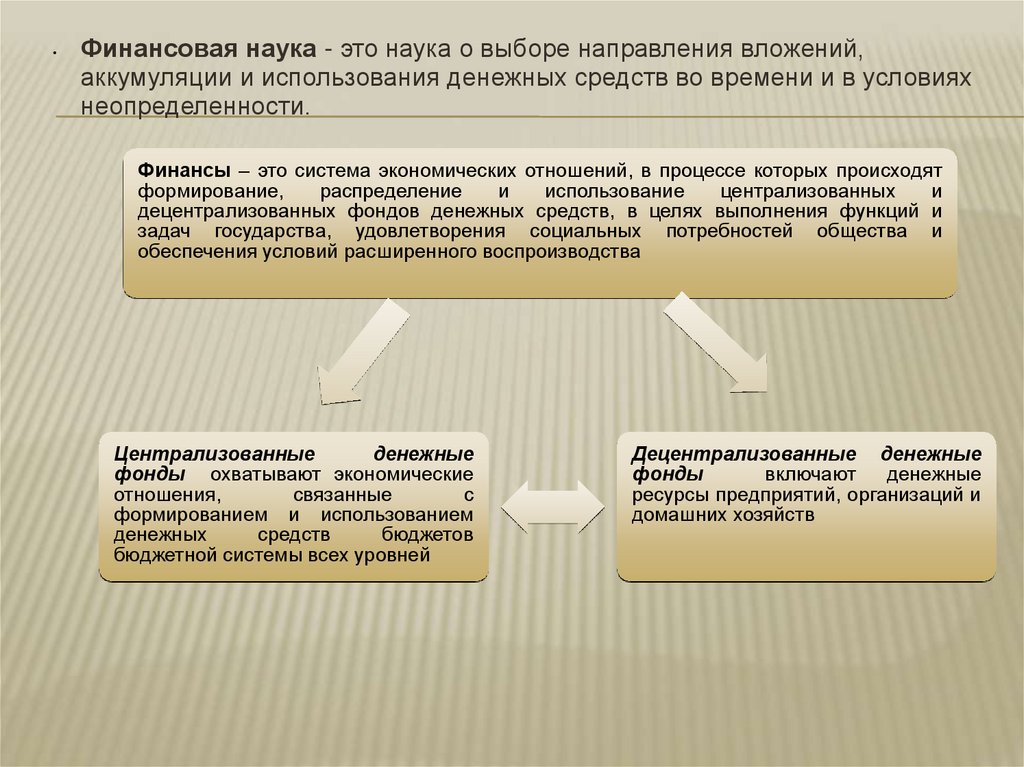

8.

Финансовая наука - это наука о выборе направления вложений,

аккумуляции и использования денежных средств во времени и в условиях

неопределенности.

Финансы – это система экономических отношений, в процессе которых происходят

формирование,

распределение

и

использование

централизованных

и

децентрализованных фондов денежных средств, в целях выполнения функций и

задач государства, удовлетворения социальных потребностей общества и

обеспечения условий расширенного воспроизводства

Централизованные

денежные

фонды охватывают экономические

отношения,

связанные

с

формированием и использованием

денежных

средств

бюджетов

бюджетной системы всех уровней

Децентрализованные денежные

фонды

включают

денежные

ресурсы предприятий, организаций и

домашних хозяйств

9.

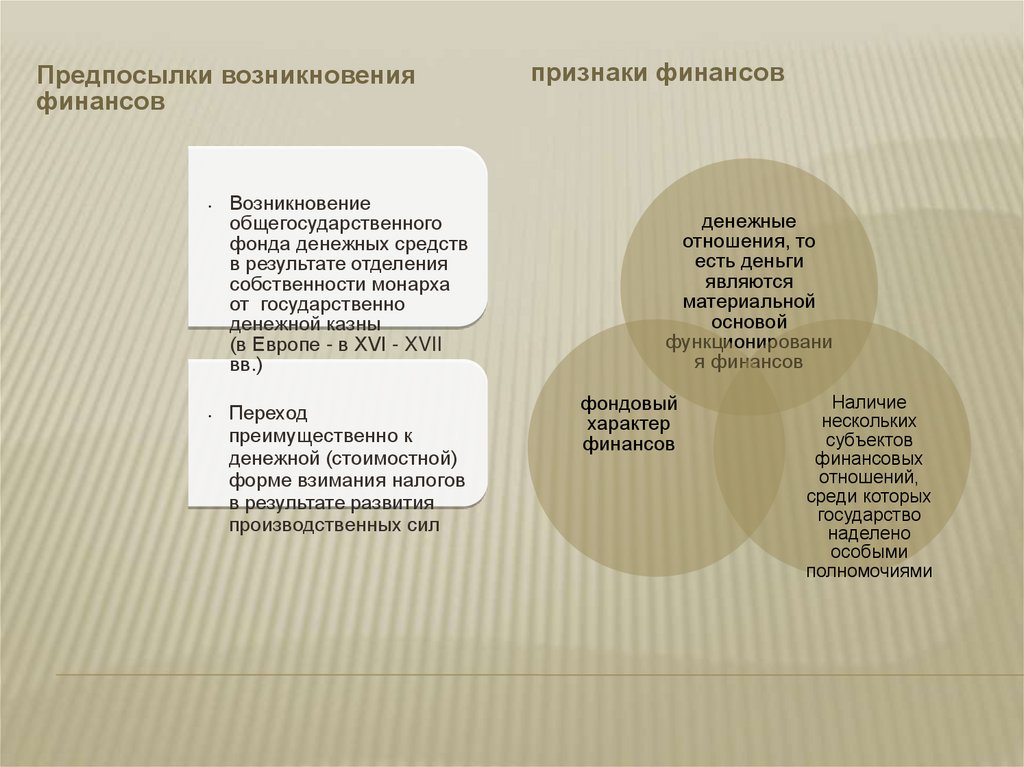

Предпосылки возникновенияфинансов

Возникновение

общегосударственного

фонда денежных средств

в результате отделения

собственности монарха

от государственно

денежной казны

(в Европе - в XVI - XVII

вв.)

Переход

преимущественно к

денежной (стоимостной)

форме взимания налогов

в результате развития

производственных сил

признаки финансов

денежные

отношения, то

есть деньги

являются

материальной

основой

функционировани

я финансов

фондовый

характер

финансов

Наличие

нескольких

субъектов

финансовых

отношений,

среди которых

государство

наделено

особыми

полномочиями

10.

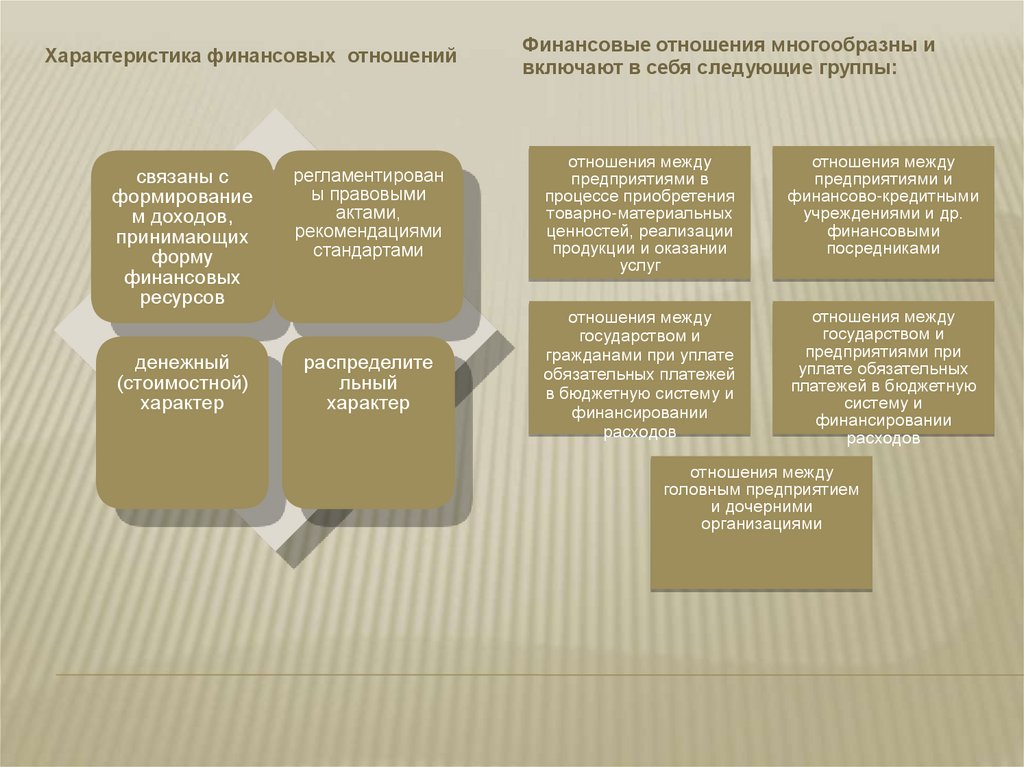

Характеристика финансовых отношенийФинансовые отношения многообразны и

включают в себя следующие группы:

связаны с

формирование

м доходов,

принимающих

форму

финансовых

ресурсов

регламентирован

ы правовыми

актами,

рекомендациями

стандартами

отношения между

предприятиями в

процессе приобретения

товарно-материальных

ценностей, реализации

продукции и оказании

услуг

отношения между

предприятиями и

финансово-кредитными

учреждениями и др.

финансовыми

посредниками

денежный

(стоимостной)

характер

распределите

льный

характер

отношения между

государством и

гражданами при уплате

обязательных платежей

в бюджетную систему и

финансировании

расходов

отношения между

государством и

предприятиями при

уплате обязательных

платежей в бюджетную

систему и

финансировании

расходов

отношения между

головным предприятием

и дочерними

организациями

11.

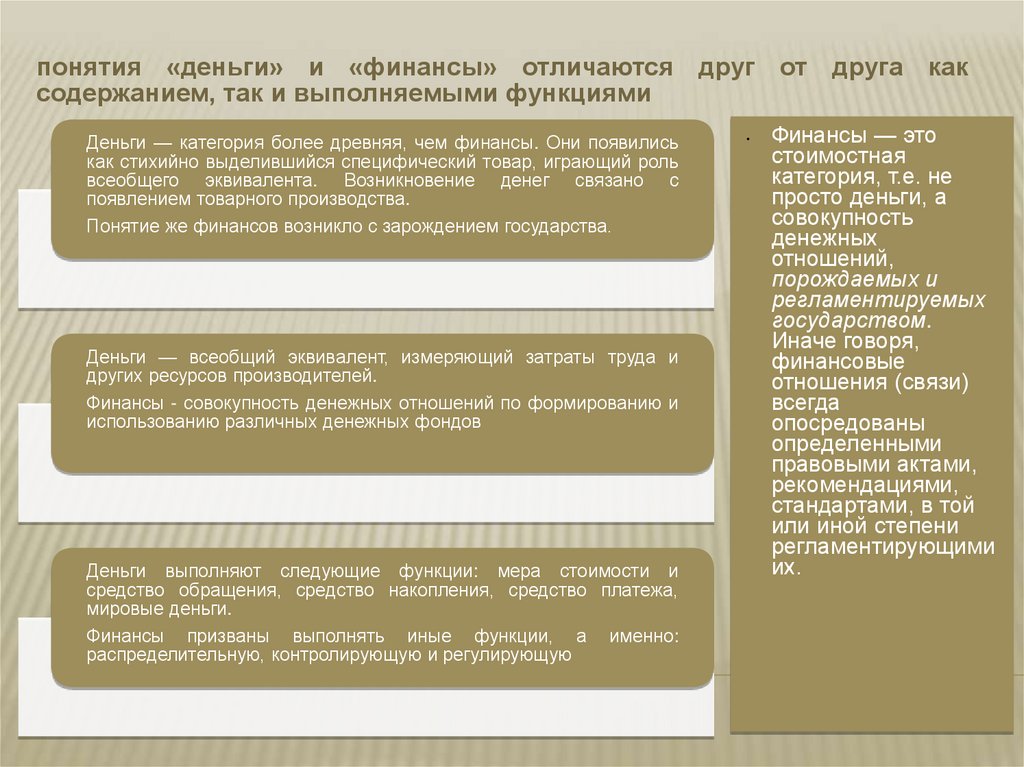

понятия «деньги» и «финансы» отличаются друг от друга каксодержанием, так и выполняемыми функциями

Деньги — категория более древняя, чем финансы. Они появились

как стихийно выделившийся специфический товар, играющий роль

всеобщего эквивалента. Возникновение денег связано с

появлением товарного производства.

Понятие же финансов возникло с зарождением государства.

Деньги — всеобщий эквивалент, измеряющий затраты труда и

других ресурсов производителей.

Финансы - совокупность денежных отношений по формированию и

использованию различных денежных фондов

Деньги выполняют следующие функции: мера стоимости и

средство обращения, средство накопления, средство платежа,

мировые деньги.

Финансы призваны выполнять иные функции, а именно:

распределительную, контролирующую и регулирующую

Финансы — это

стоимостная

категория, т.е. не

просто деньги, а

совокупность

денежных

отношений,

порождаемых и

регламентируемых

государством.

Иначе говоря,

финансовые

отношения (связи)

всегда

опосредованы

определенными

правовыми актами,

рекомендациями,

стандартами, в той

или иной степени

регламентирующими

их.

12.

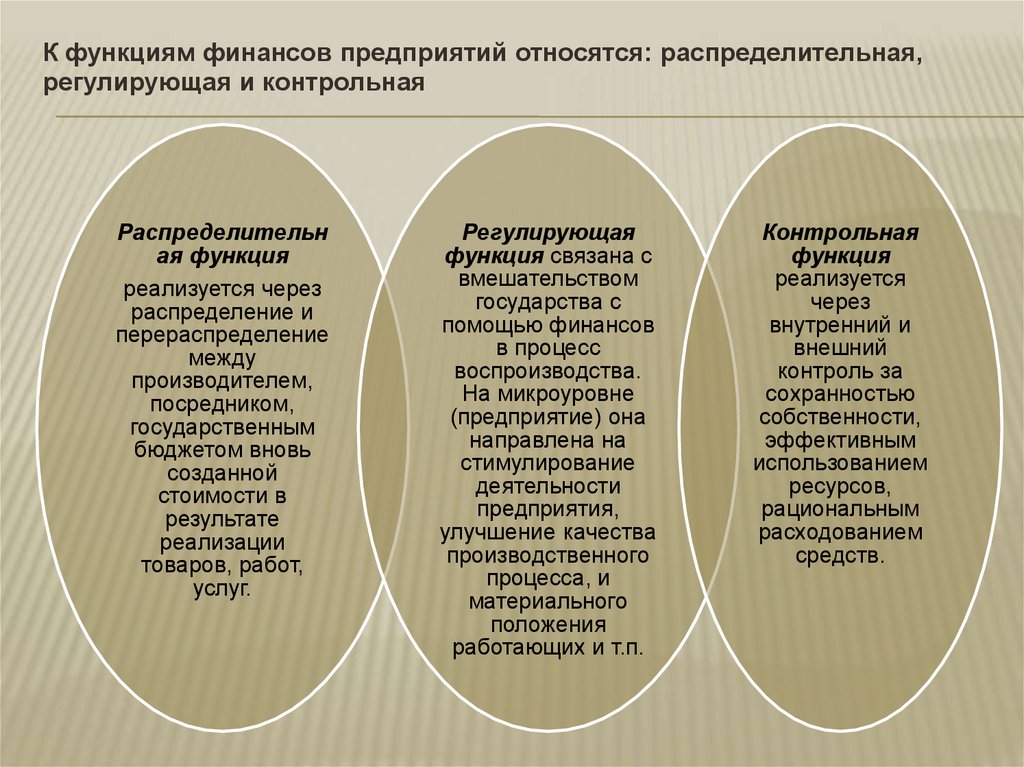

1.2. Функции финансовФункции финансов проявляют сущность и роль,

которую призваны выполнять финансы как

экономическая категория

Согласно традиционным взглядам выделяют

три функции финансов – распределительная,

контрольная и регулирующая

Функции

финансов

Распределительн

ая

Контрольная

Регулирующая

13.

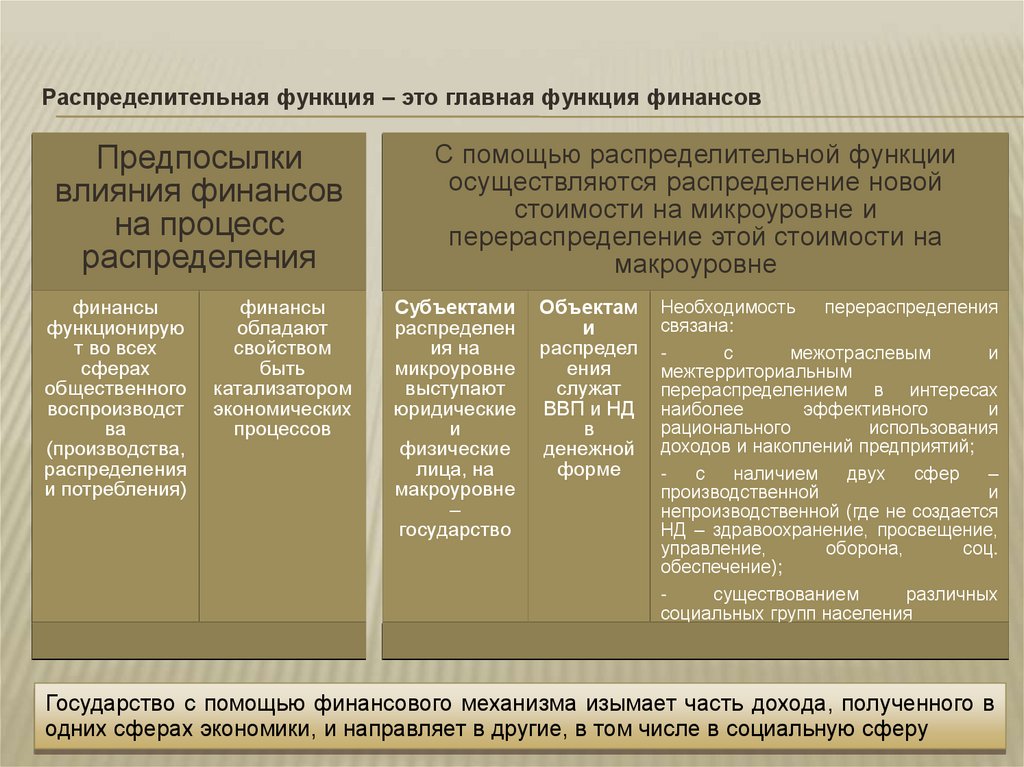

Распределительная функция – это главная функция финансовПредпосылки

влияния финансов

на процесс

распределения

финансы

функционирую

т во всех

сферах

общественного

воспроизводст

ва

(производства,

распределения

и потребления)

финансы

обладают

свойством

быть

катализатором

экономических

процессов

С помощью распределительной функции

осуществляются распределение новой

стоимости на микроуровне и

перераспределение этой стоимости на

макроуровне

Субъектами

распределен

ия на

микроуровне

выступают

юридические

и

физические

лица, на

макроуровне

–

государство

Объектам

и

распредел

ения

служат

ВВП и НД

в

денежной

форме

Необходимость

перераспределения

связана:

с

межотраслевым

и

межтерриториальным

перераспределением в интересах

наиболее

эффективного

и

рационального

использования

доходов и накоплений предприятий;

с

наличием

двух

сфер

–

производственной

и

непроизводственной (где не создается

НД – здравоохранение, просвещение,

управление,

оборона,

соц.

обеспечение);

существованием

различных

социальных групп населения

Государство с помощью финансового механизма изымает часть дохода, полученного в

одних сферах экономики, и направляет в другие, в том числе в социальную сферу

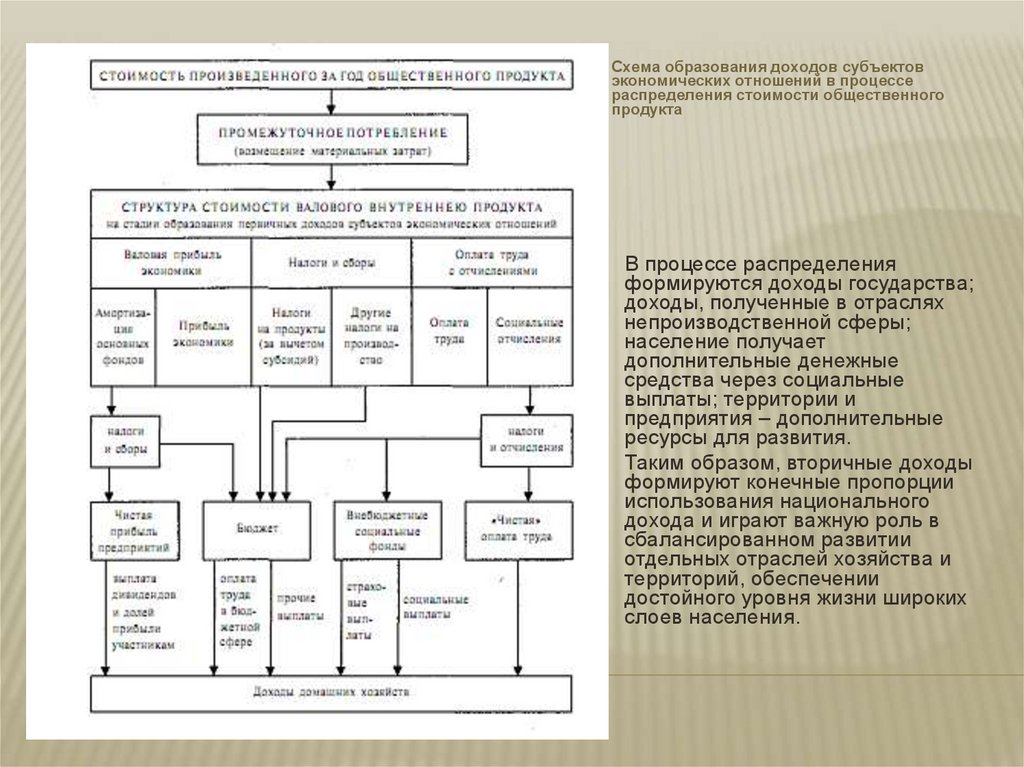

14.

Схема образования доходов субъектовэкономических отношений в процессе

распределения стоимости общественного

продукта

В процессе распределения

формируются доходы государства;

доходы, полученные в отраслях

непроизводственной сферы;

население получает

дополнительные денежные

средства через социальные

выплаты; территории и

предприятия – дополнительные

ресурсы для развития.

Таким образом, вторичные доходы

формируют конечные пропорции

использования национального

дохода и играют важную роль в

сбалансированном развитии

отдельных отраслей хозяйства и

территорий, обеспечении

достойного уровня жизни широких

слоев населения.

15.

Распределительная функция финансов на макро- и микроуровне16.

Контрольная функция тесно связана с распределительной функциейКонтрольная функция проявляется в способности финансов

выступать инструментом контроля за распределением НД по

соответствующим денежным фондам и расходованием их по

целевому назначению.

Реализация контрольной функции позволяет оценивать

эффективность распределительной функции

17.

Регулирующая функция проявляется через установление норм, правил, положений,стандартов, правовых актов и пр., на основе которых осуществляется распределительная

функция

Финансы могут оказывать регулирующее

воздействие на все стадии воспроизводственного

процесса (производство, обмен, распределение,

потребление):

создавая для всех

хозяйствующих субъектов

условия для

самофинансирования и

регулируя частично

структуру расходов и цен

предприятий с помощью

налогов, регламентации

амортизационной политики,

налоговых вычетов и льгот,

ограничения минимального

уровня оплаты труда и

собственного капитала

обеспечивая

заинтересованность всех

хозяйствующих субъектов в

осуществлении

инвестиционной и

инновационной

деятельности путем

соответствующих налоговых

вычетов

создавая условия доверия

всех экономических

субъектов к государству и

кредитной системе для

обеспечения аккумуляции

временно свободных

денежных средств и их

перераспределения

18.

Финансовые ресурсыПредставляют собой совокупность денежных средств,

возникших в процессе распределения и находящихся

в распоряжении населения, хозяйствующих

субъектов, государства

Выступают источниками формирования

централизованных и децентрализованных денежных

Выступают материальной основой финансовых

отношений

Источники финансовых рес

урсов

Конкретные виды доходов, поступлений и накоплений

субъектов хозяйствования

19.

20.

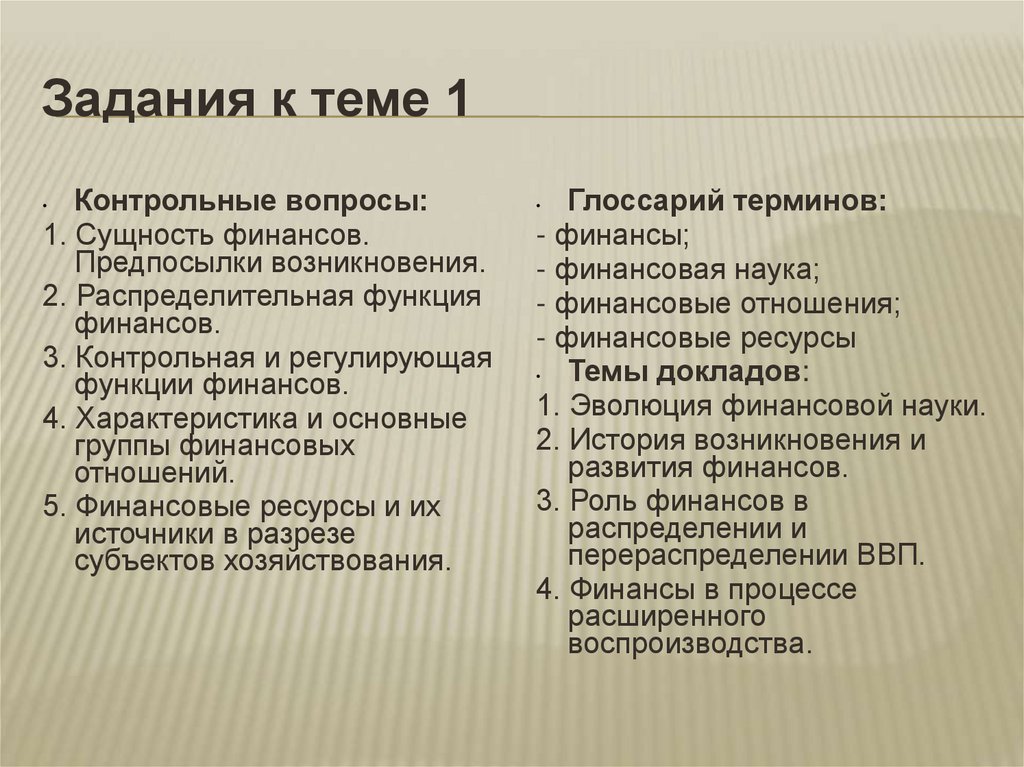

Задания к теме 1Контрольные вопросы:

1. Сущность финансов.

Предпосылки возникновения.

2. Распределительная функция

финансов.

3. Контрольная и регулирующая

функции финансов.

4. Характеристика и основные

группы финансовых

отношений.

5. Финансовые ресурсы и их

источники в разрезе

субъектов хозяйствования.

Глоссарий терминов:

- финансы;

- финансовая наука;

- финансовые отношения;

- финансовые ресурсы

Темы докладов:

1. Эволюция финансовой науки.

2. История возникновения и

развития финансов.

3. Роль финансов в

распределении и

перераспределении ВВП.

4. Финансы в процессе

расширенного

воспроизводства.

21.

Тема 2. Финансовая система1. Понятие финансовой системы

2. Структура и характеристика звеньев

финансовой системы

22.

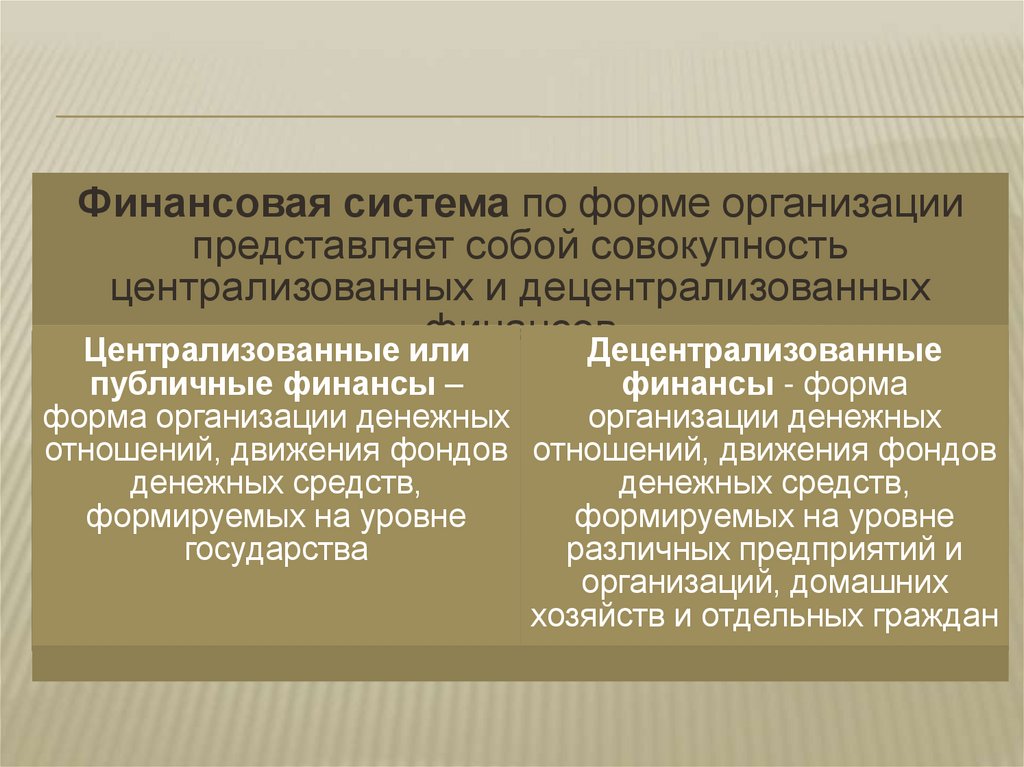

Финансовая система по форме организациипредставляет собой совокупность

централизованных и децентрализованных

финансов

Централизованные или

Децентрализованные

публичные финансы –

финансы - форма

форма организации денежных

организации денежных

отношений, движения фондов отношений, движения фондов

денежных средств,

денежных средств,

формируемых на уровне

формируемых на уровне

государства

различных предприятий и

организаций, домашних

хозяйств и отдельных граждан

23.

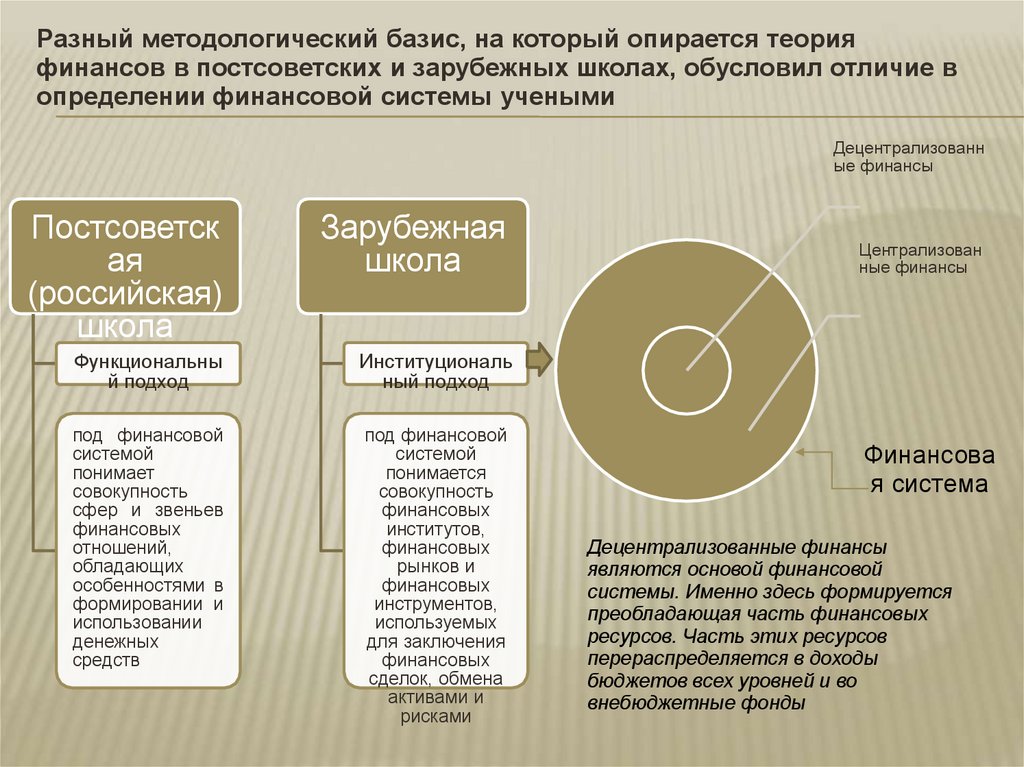

Разный методологический базис, на который опирается теорияфинансов в постсоветских и зарубежных школах, обусловил отличие в

определении финансовой системы учеными

Децентрализованн

ые финансы

Постсоветск

ая

(российская)

школа

Зарубежная

школа

Функциональны

й подход

Институциональ

ный подход

под финансовой

системой

понимает

совокупность

сфер и звеньев

финансовых

отношений,

обладающих

особенностями в

формировании и

использовании

денежных

средств

под финансовой

системой

понимается

совокупность

финансовых

институтов,

финансовых

рынков и

финансовых

инструментов,

используемых

для заключения

финансовых

сделок, обмена

активами и

рисками

Централизован

ные финансы

Финансова

я система

Децентрализованные финансы

являются основой финансовой

системы. Именно здесь формируется

преобладающая часть финансовых

ресурсов. Часть этих ресурсов

перераспределяется в доходы

бюджетов всех уровней и во

внебюджетные фонды

24.

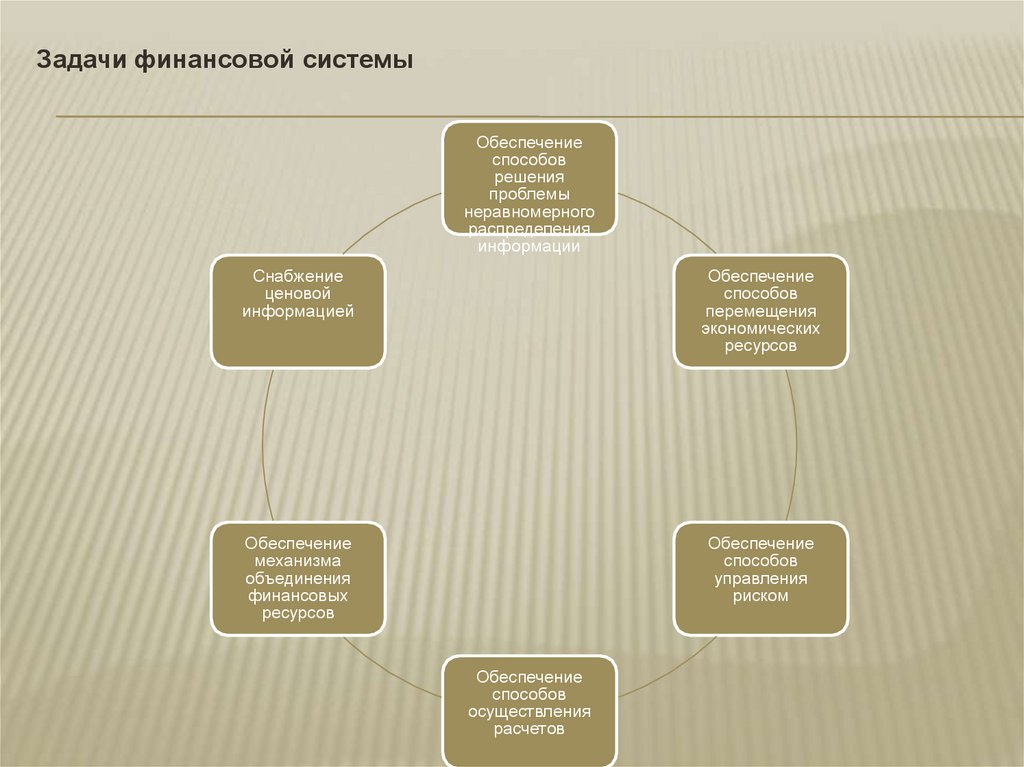

Задачи финансовой системыОбеспечение

способов

решения

проблемы

неравномерного

распределения

информации

Снабжение

ценовой

информацией

Обеспечение

способов

перемещения

экономических

ресурсов

Обеспечение

механизма

объединения

финансовых

ресурсов

Обеспечение

способов

управления

риском

Обеспечение

способов

осуществления

расчетов

25.

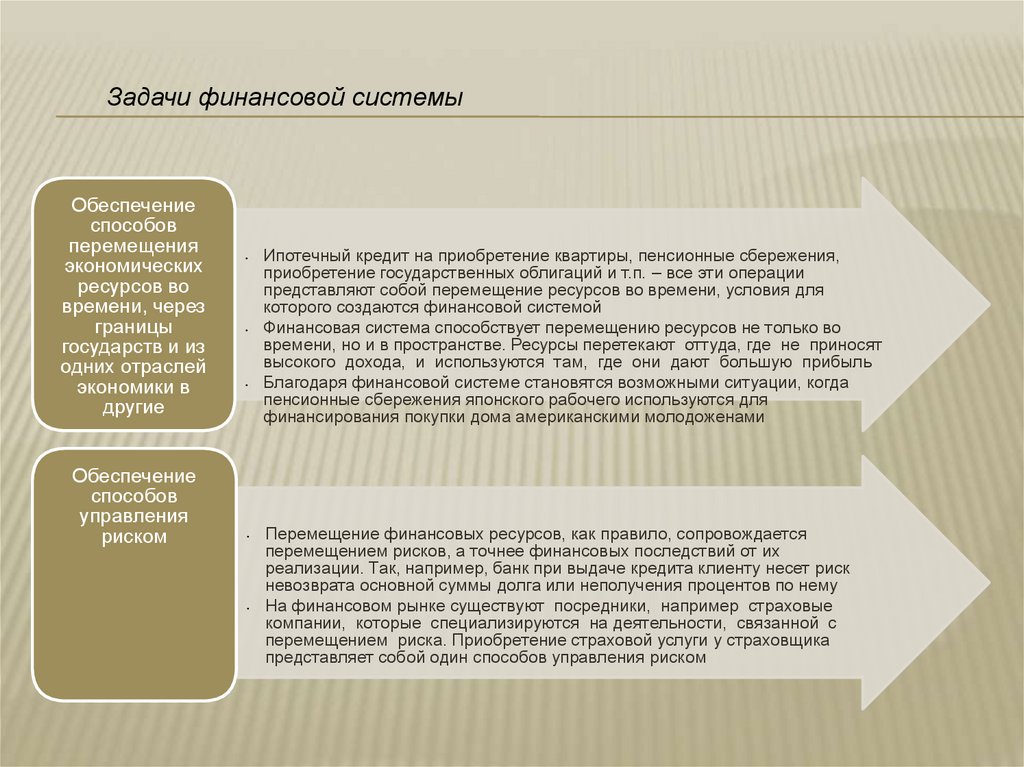

Задачи финансовой системыОбеспечение

способов

перемещения

экономических

ресурсов во

времени, через

границы

государств и из

одних отраслей

экономики в

другие

Обеспечение

способов

управления

риском

Ипотечный кредит на приобретение квартиры, пенсионные сбережения,

приобретение государственных облигаций и т.п. – все эти операции

представляют собой перемещение ресурсов во времени, условия для

которого создаются финансовой системой

Финансовая система способствует перемещению ресурсов не только во

времени, но и в пространстве. Ресурсы перетекают оттуда, где не приносят

высокого дохода, и используются там, где они дают большую прибыль

Благодаря финансовой системе становятся возможными ситуации, когда

пенсионные сбережения японского рабочего используются для

финансирования покупки дома американскими молодоженами

Перемещение финансовых ресурсов, как правило, сопровождается

перемещением рисков, а точнее финансовых последствий от их

реализации. Так, например, банк при выдаче кредита клиенту несет риск

невозврата основной суммы долга или неполучения процентов по нему

На финансовом рынке существуют посредники, например страховые

компании, которые специализируются на деятельности, связанной с

перемещением риска. Приобретение страховой услуги у страховщика

представляет собой один способов управления риском

26.

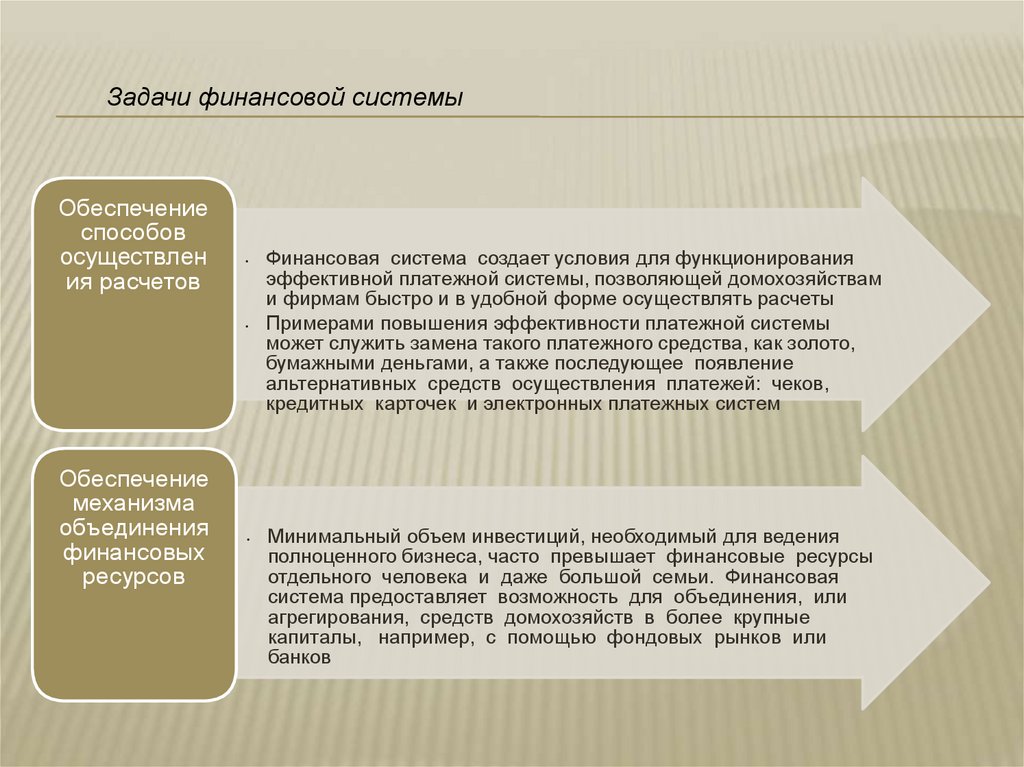

Задачи финансовой системыОбеспечение

способов

осуществлен

ия расчетов

Обеспечение

механизма

объединения

финансовых

ресурсов

Финансовая система создает условия для функционирования

эффективной платежной системы, позволяющей домохозяйствам

и фирмам быстро и в удобной форме осуществлять расчеты

Примерами повышения эффективности платежной системы

может служить замена такого платежного средства, как золото,

бумажными деньгами, а также последующее появление

альтернативных средств осуществления платежей: чеков,

кредитных карточек и электронных платежных систем

Минимальный объем инвестиций, необходимый для ведения

полноценного бизнеса, часто превышает финансовые ресурсы

отдельного человека и даже большой семьи. Финансовая

система предоставляет возможность для объединения, или

агрегирования, средств домохозяйств в более крупные

капиталы, например, с помощью фондовых рынков или

банков

27.

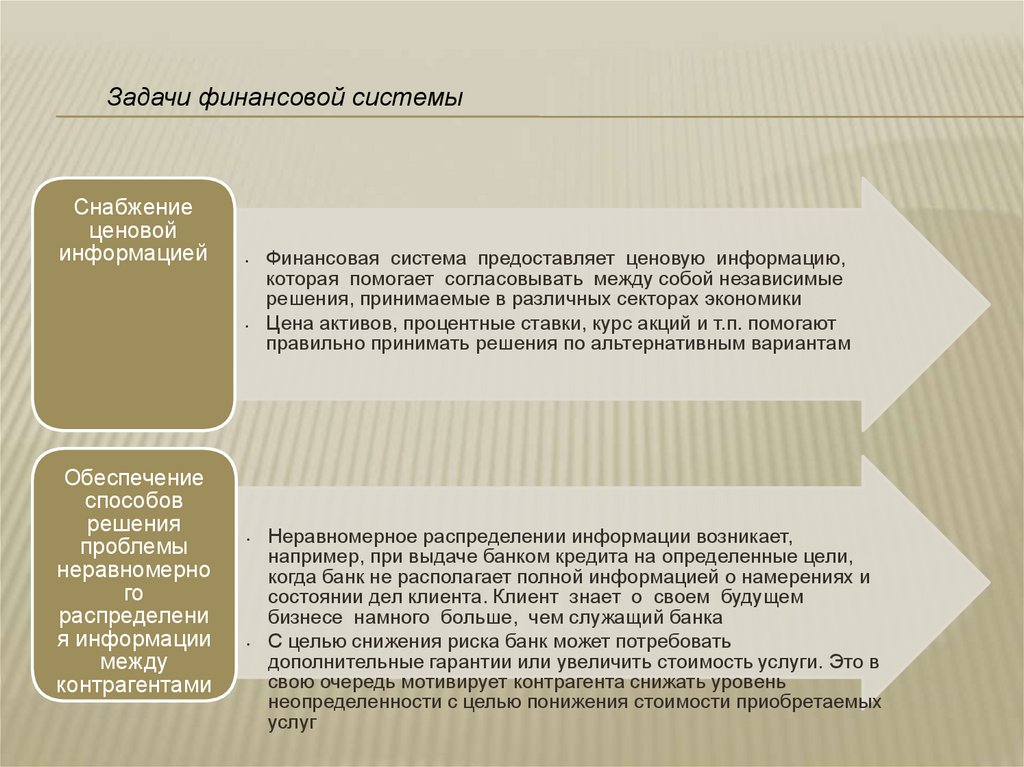

Задачи финансовой системыСнабжение

ценовой

информацией

Обеспечение

способов

решения

проблемы

неравномерно

го

распределени

я информации

между

контрагентами

Финансовая система предоставляет ценовую информацию,

которая помогает согласовывать между собой независимые

решения, принимаемые в различных секторах экономики

Цена активов, процентные ставки, курс акций и т.п. помогают

правильно принимать решения по альтернативным вариантам

Неравномерное распределении информации возникает,

например, при выдаче банком кредита на определенные цели,

когда банк не располагает полной информацией о намерениях и

состоянии дел клиента. Клиент знает о своем будущем

бизнесе намного больше, чем служащий банка

С целью снижения риска банк может потребовать

дополнительные гарантии или увеличить стоимость услуги. Это в

свою очередь мотивирует контрагента снижать уровень

неопределенности с целью понижения стоимости приобретаемых

услуг

28.

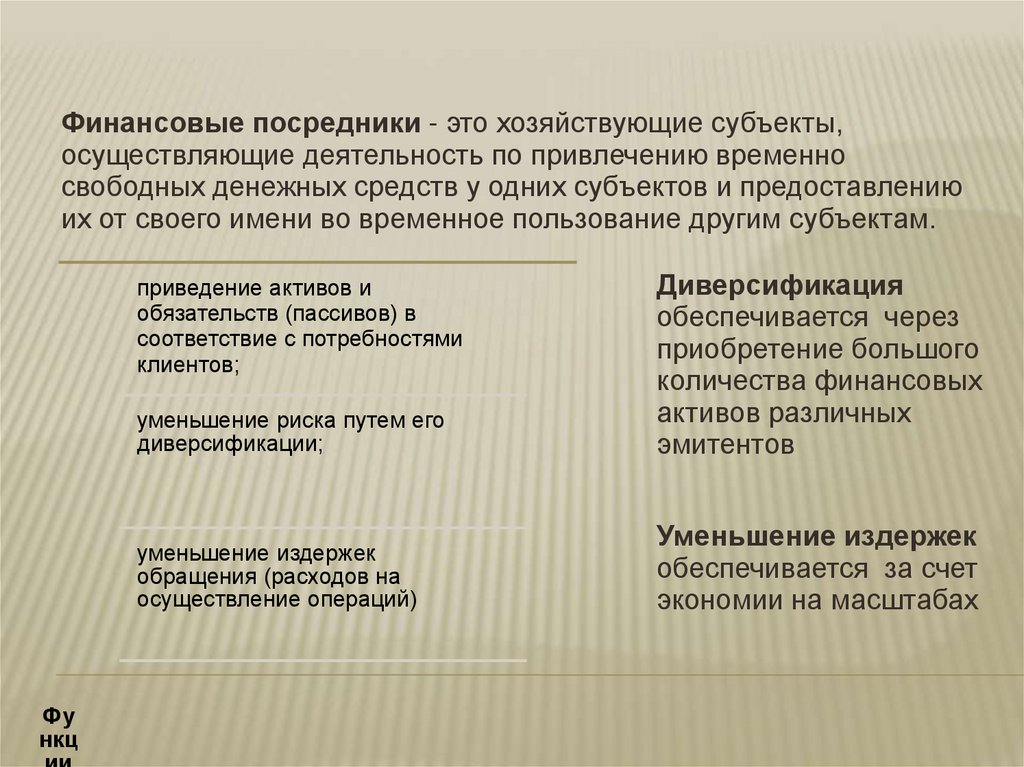

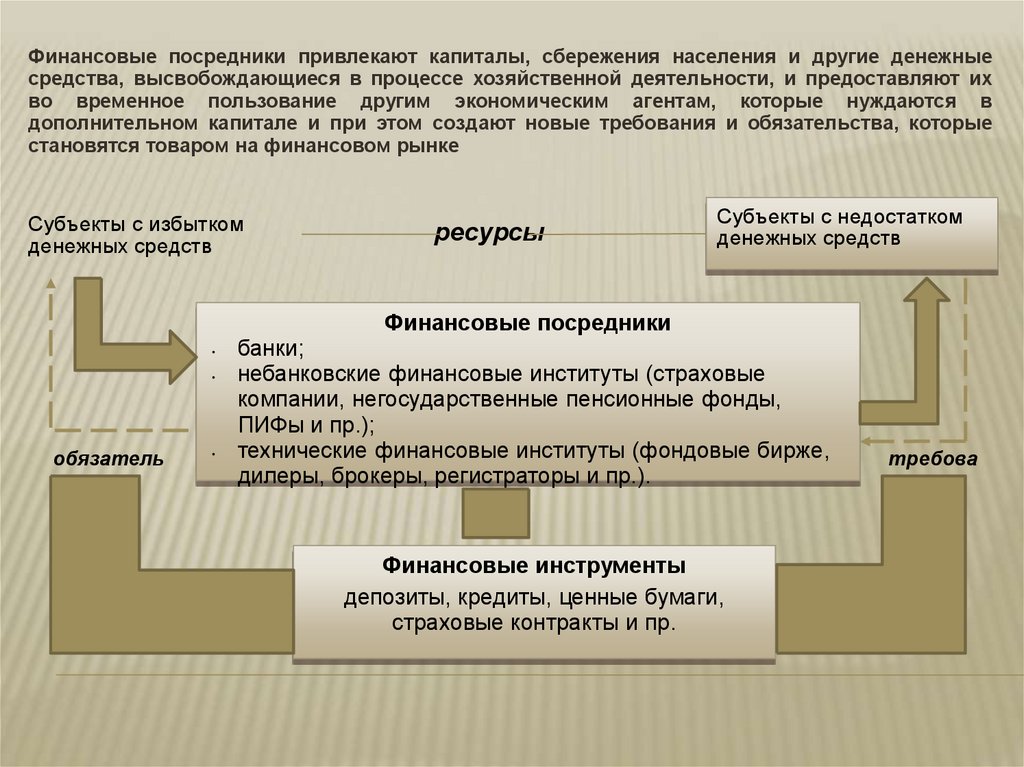

Государственные финансыФинансовые посредники

Подсистемы финансовой

системы

Финансы предприятий и организаций

Финансы домашних хозяйств

Элементы финансовой системы

Государственные

финансы

бюджетная

система

суверенные

фонды

государственный

кредит

Финансы

предприятий и

организаций

коммерческие

предприятия и

организации;

некоммерческие

предприятия и

организации

Финансы

домашних

хозяйств

домашние

хозяйства

Финансовые

посредники

кредитные

организации;

страховые

организации;

ПИФы;

частные

пенсионные

фонда;

пр. финансовые

посредники

29.

Характеристика подсистем финансовой системыГосударственным финансам

принадлежит решающая

роль в межотраслевом и

межтерриториальном

перераспределении средств

На уровне таких финансов

создаются материальные

блага, производятся товары,

оказываются услуги,

формируется прибыль,

являющаяся главным

источником инвестиций. Часть

созданного дохода в этой

Финансовые посредники

играют важную роль в

перераспределении средств.

Они специализируются на

организации взаимодействия

лиц, имеющих временно

свободные денежные

средства, с лицами,

нуждающимися в таких

средствах

Государственные

финансы

Финансовые

посредники

Финансы

предприятий и

организаций

Финансы

домашних

хозяйств

Финансы домохозяйств играют

значительную роль в

формировании

платежеспособного спроса

страны. Часть дохода этой

сферы направляется в бюджет

и внебюджетные фонды.

30.

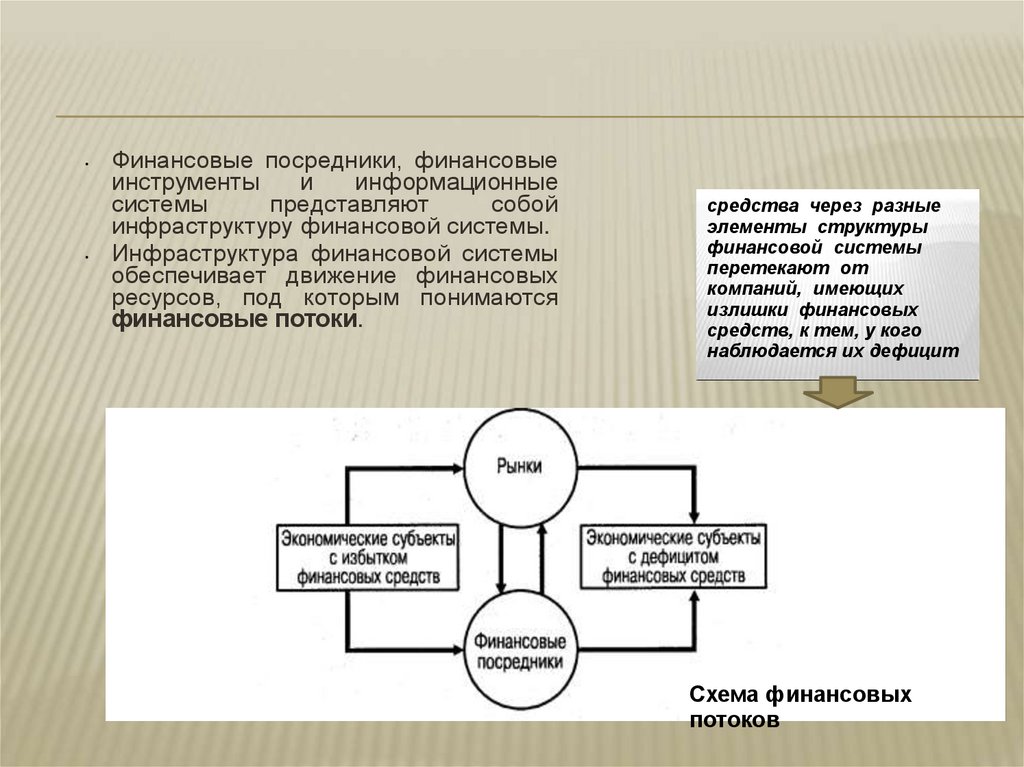

Финансовые посредники, финансовые

инструменты

и

информационные

системы

представляют

собой

инфраструктуру финансовой системы.

Инфраструктура финансовой системы

обеспечивает движение финансовых

ресурсов, под которым понимаются

финансовые потоки.

средства через разные

элементы структуры

финансовой системы

перетекают от

компаний, имеющих

излишки финансовых

средств, к тем, у кого

наблюдается их дефицит

Схема финансовых

потоков

31.

Задания к теме 2Контрольные вопросы:

1. Понятие финансовой системы.

2. Централизованные и

децентрализованные финансы.

3. Структура финансовой системы

и характеристика ее звеньев.

4. Базовые задачи финансовой

системы.

5. Финансовые потоки и их

характеристика.

Глоссарий терминов:

- финансовая система;

- централизованные финансы;

- децентрализованные финансы;

финансовые потоки

Темы докладов:

1. Финансовая система:

институциональный и

функциональные подходы

2. Проблемы развития

современной финансовой

системы.

3. Взаимосвязь звеньев

финансовой системы.

4. Финансовые потоки как основа

финансовой системы.

32.

33.

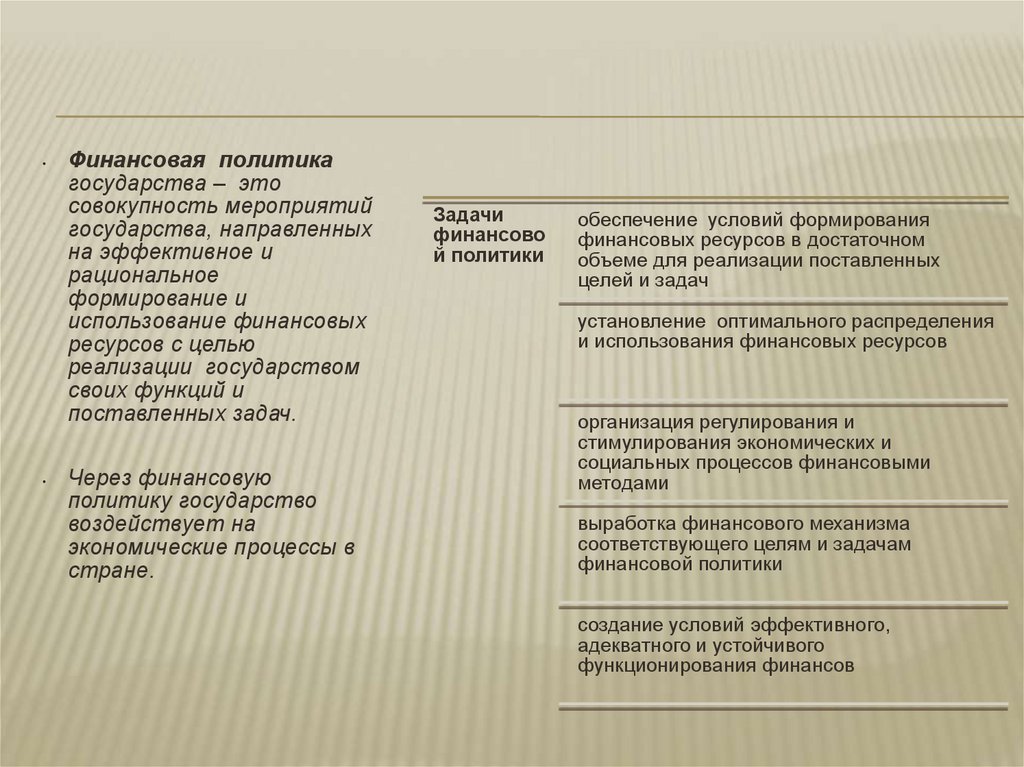

Финансовая политика

государства – это

совокупность мероприятий

государства, направленных

на эффективное и

рациональное

формирование и

использование финансовых

ресурсов с целью

реализации государством

своих функций и

поставленных задач.

Через финансовую

политику государство

воздействует на

экономические процессы в

стране.

Задачи

финансово

й политики

обеспечение условий формирования

финансовых ресурсов в достаточном

объеме для реализации поставленных

целей и задач

установление оптимального распределения

и использования финансовых ресурсов

организация регулирования и

стимулирования экономических и

социальных процессов финансовыми

методами

выработка финансового механизма

соответствующего целям и задачам

финансовой политики

создание условий эффективного,

адекватного и устойчивого

функционирования финансов

34.

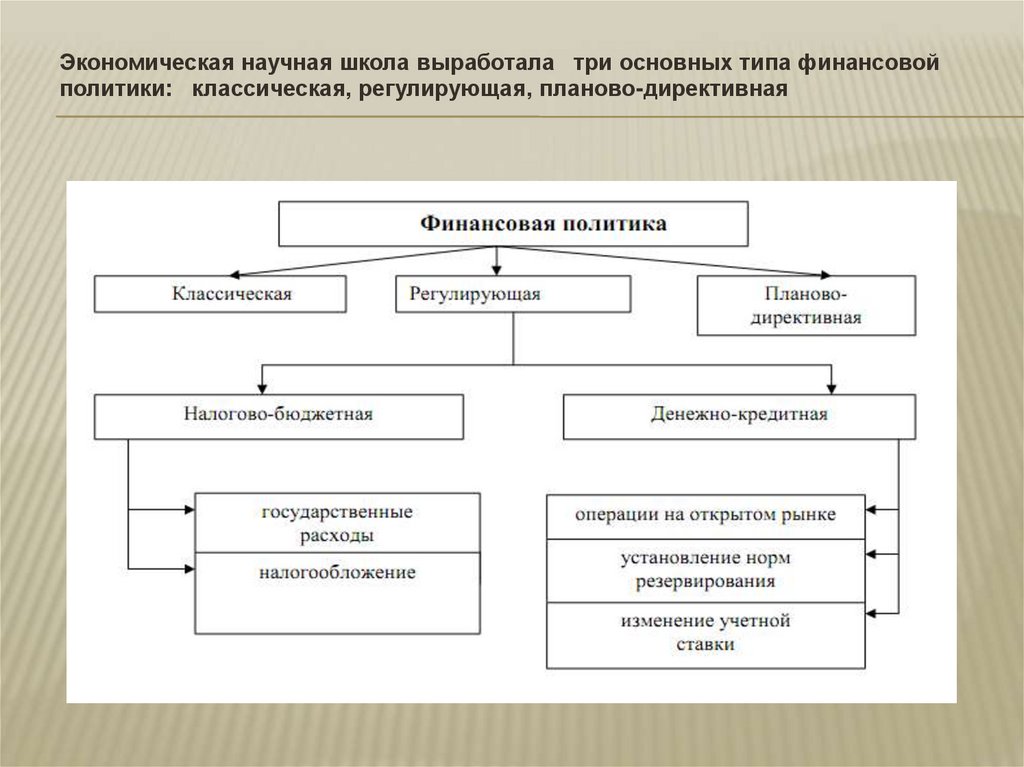

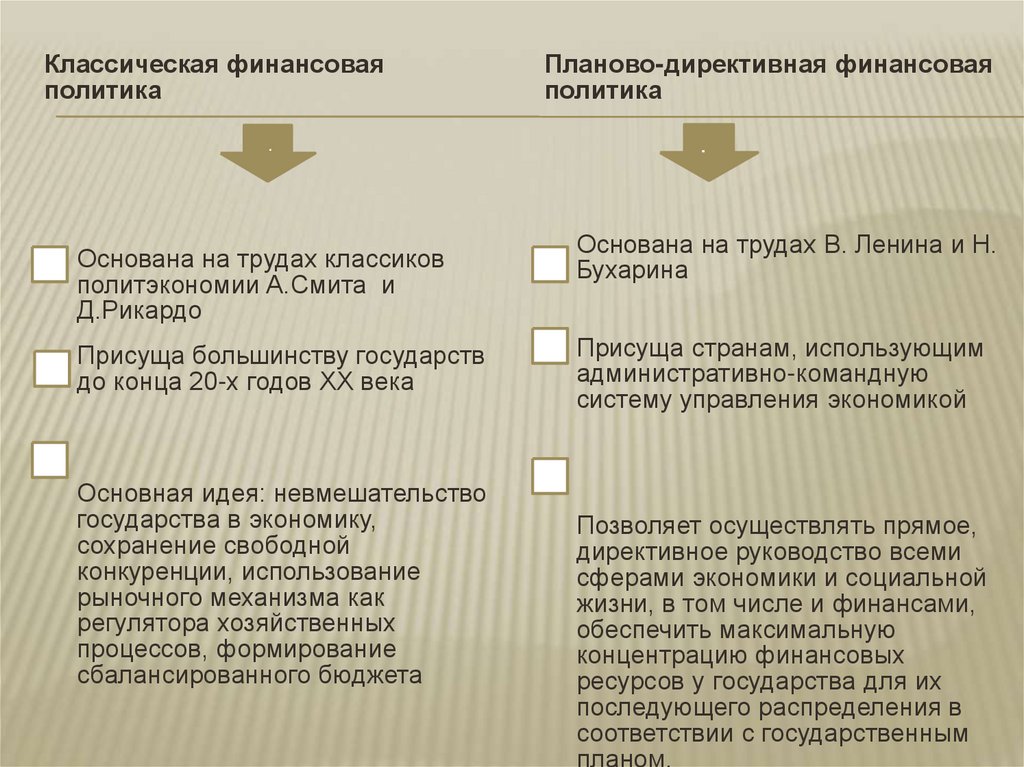

Экономическая научная школа выработала три основных типа финансовойполитики: классическая, регулирующая, планово-директивная

35.

Классическая финансоваяполитика

Основана на трудах классиков

политэкономии А.Смита и

Д.Рикардо

Присуща большинству государств

до конца 20-х годов XX века

Основная идея: невмешательство

государства в экономику,

сохранение свободной

конкуренции, использование

рыночного механизма как

регулятора хозяйственных

процессов, формирование

сбалансированного бюджета

Планово-директивная финансовая

политика

Основана на трудах В. Ленина и Н.

Бухарина

Присуща странам, использующим

административно-командную

систему управления экономикой

Позволяет осуществлять прямое,

директивное руководство всеми

сферами экономики и социальной

жизни, в том числе и финансами,

обеспечить максимальную

концентрацию финансовых

ресурсов у государства для их

последующего распределения в

соответствии с государственным

планом.

36.

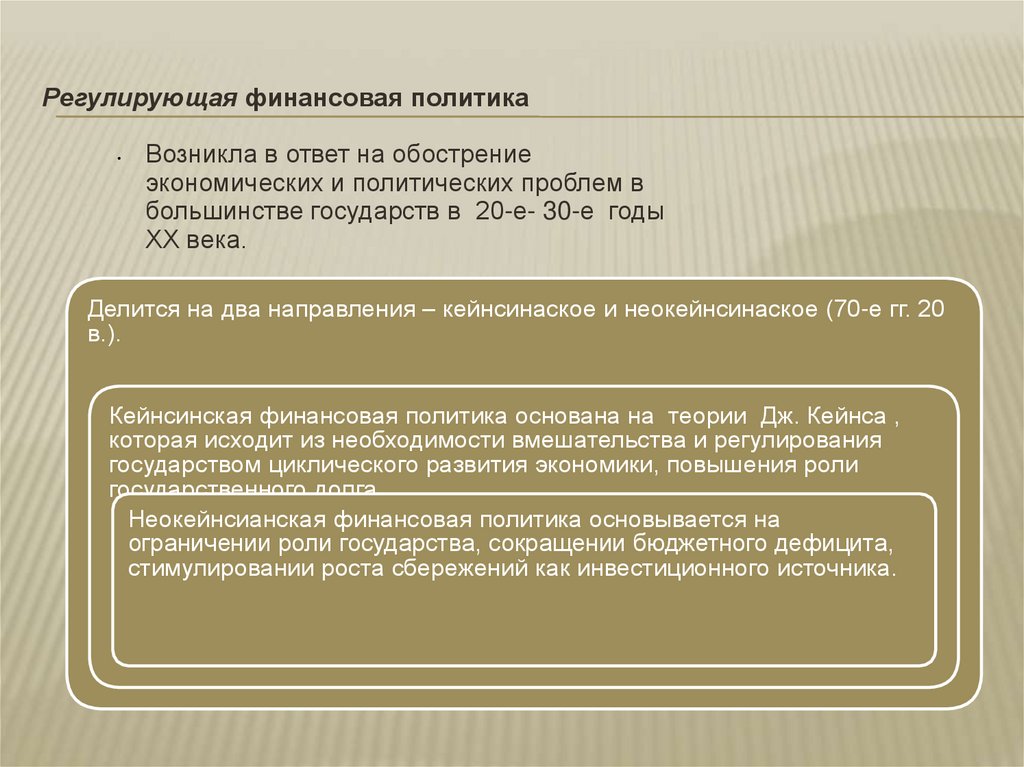

Регулирующая финансовая политикаВозникла в ответ на обострение

экономических и политических проблем в

большинстве государств в 20-е- 30-е годы

ХХ века.

Делится на два направления – кейнсинаское и неокейнсинаское (70-е гг. 20

в.).

Кейнсинская финансовая политика основана на теории Дж. Кейнса ,

которая исходит из необходимости вмешательства и регулирования

государством циклического развития экономики, повышения роли

государственного долга.

Неокейнсианская финансовая политика основывается на

ограничении роли государства, сокращении бюджетного дефицита,

стимулировании роста сбережений как инвестиционного источника.

37.

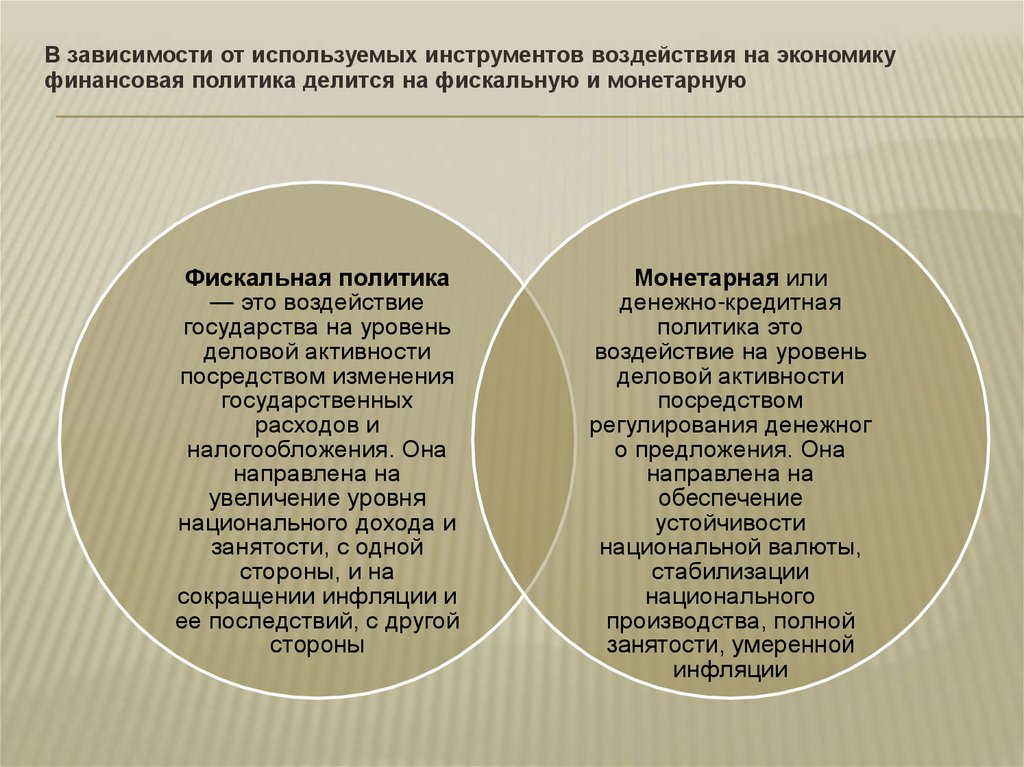

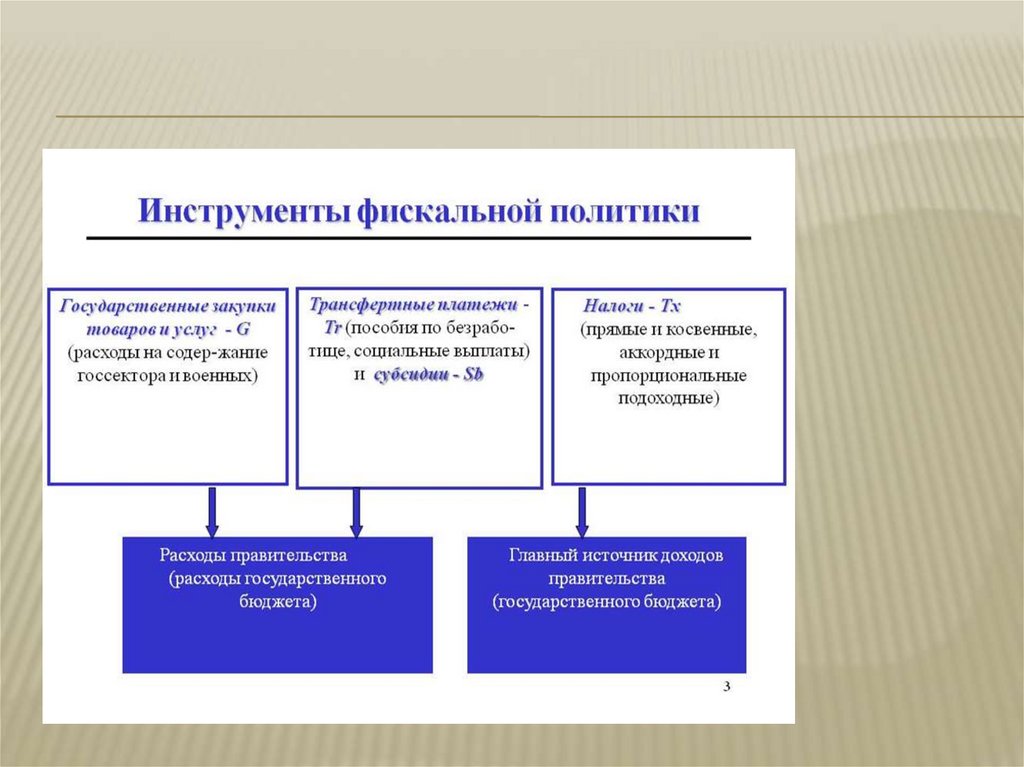

В зависимости от используемых инструментов воздействия на экономикуфинансовая политика делится на фискальную и монетарную

Фискальная политика

— это воздействие

государства на уровень

деловой активности

посредством изменения

государственных

расходов и

налогообложения. Она

направлена на

увеличение уровня

национального дохода и

занятости, с одной

стороны, и на

сокращении инфляции и

ее последствий, с другой

стороны

Монетарная или

денежно-кредитная

политика это

воздействие на уровень

деловой активности

посредством

регулирования денежног

о предложения. Она

направлена на

обеспечение

устойчивости

национальной валюты,

стабилизации

национального

производства, полной

занятости, умеренной

инфляции

38.

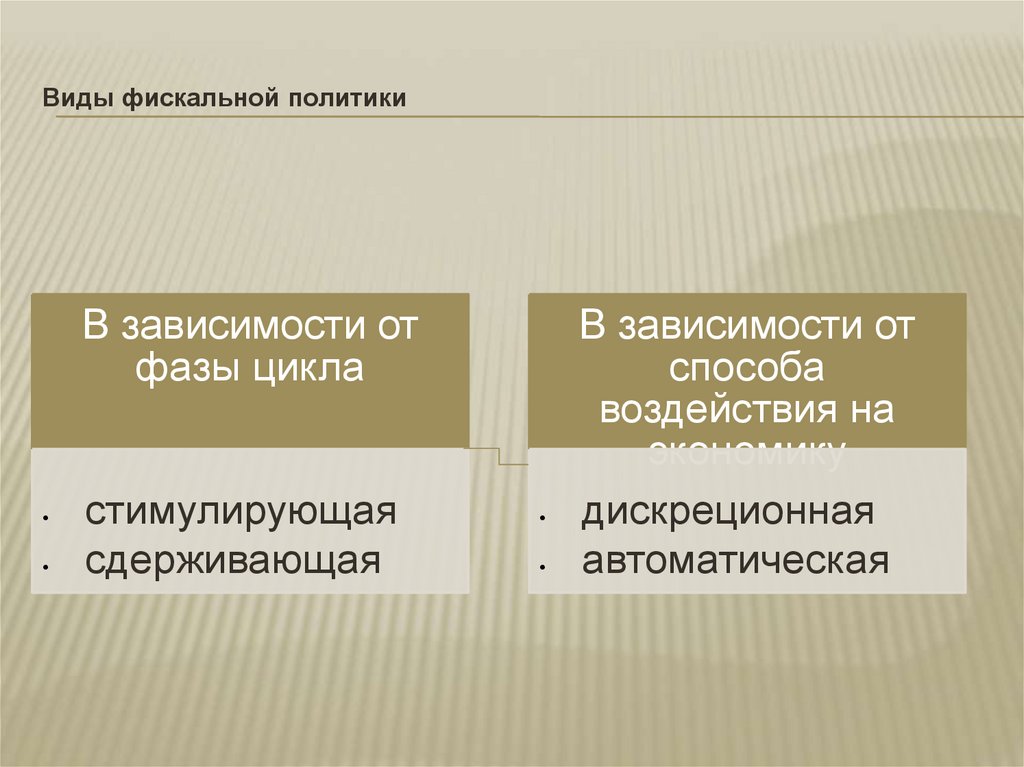

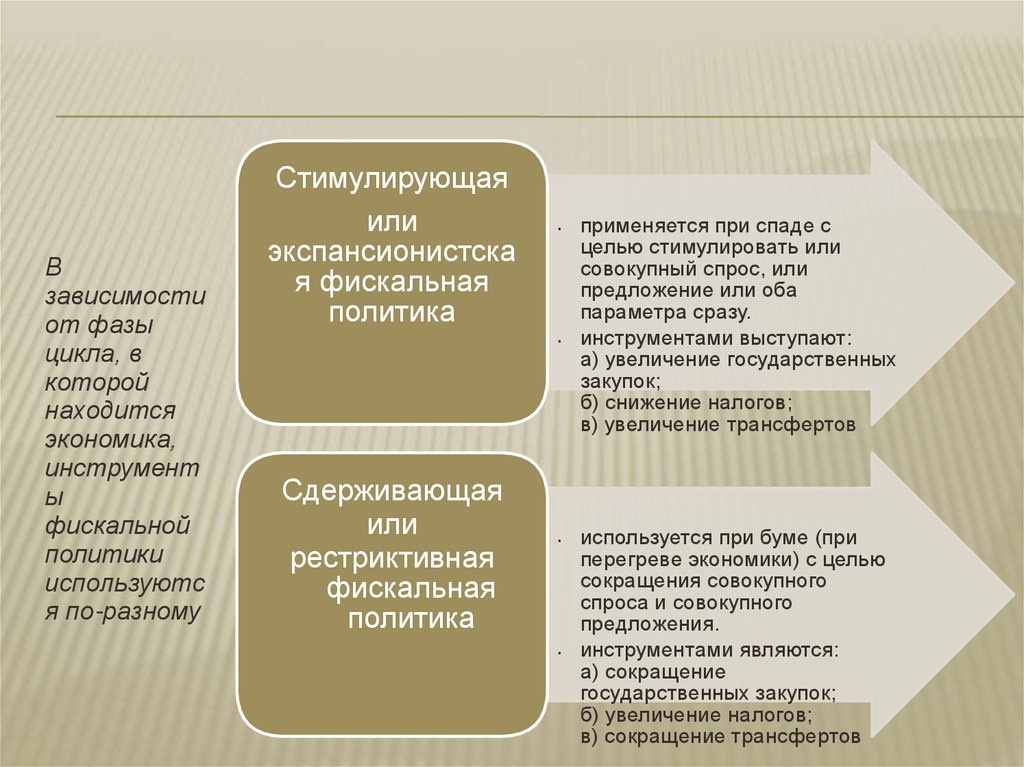

Виды фискальной политикиВ зависимости от

фазы цикла

стимулирующая

сдерживающая

В зависимости от

способа

воздействия на

экономику

дискреционная

автоматическая

39.

40.

Взависимости

от фазы

цикла, в

которой

находится

экономика,

инструмент

ы

фискальной

политики

используютс

я по-разному

Стимулирующая

или

экспансионистска

я фискальная

политика

Сдерживающая

или

рестриктивная

фискальная

политика

применяется при спаде с

целью стимулировать или

совокупный спрос, или

предложение или оба

параметра сразу.

инструментами выступают:

а) увеличение государственных

закупок;

б) снижение налогов;

в) увеличение трансфертов

используется при буме (при

перегреве экономики) с целью

сокращения совокупного

спроса и совокупного

предложения.

инструментами являются:

а) сокращение

государственных закупок;

б) увеличение налогов;

в) сокращение трансфертов

41.

Дискреционная политика —законодательное изменение

налогообложения и государственных

расходов с целью воздействия на уровень

экономической активности. В частности,

законодательные органы действуют

целенаправленно, принимая

соответствующие законы, касающиеся

объема государственных расходов, ставок

налогообложения, налоговых льгот,

введения новых налогов или налоговых

каникул и пр.

Автоматическая политика — это

автоматические изменения в уровне

налоговых поступлений и государственных

расходов, независимые от принятия

решений государством. Она является

результатом действия автоматических, или

встроенных, стабилизаторов, то есть

механизмов в экономике, которые

уменьшают реакцию реального валового

внутреннего продукта (ВВП) на изменения

совокупного спроса. Главные стабилизаторы

— нормативы государственных расходов,

пособия по безработице и прогрессивное

налогообложение.

На фазе подъема экономики, когда

растут доходы предприятий и

работников, благодаря

прогрессивному налогообложению,

еще быстрее увеличиваются

суммы налогов. Одновременно

уменьшается безработица и

улучшается положение

малообеспеченных семей, вследствие

чего уменьшаются выплаты пособий

по безработице и ряд социальных

выплат. В итоге уменьшается общая

величина совокупного спроса, чем

сдерживается неумеренный

экономический рост.

На фазе кризиса суммы налоговых

поступлений автоматически

уменьшаются, а социальные выплаты

возрастают. В результате

возрастает покупательная

способность населения, что

способствует выходу из кризиса

42.

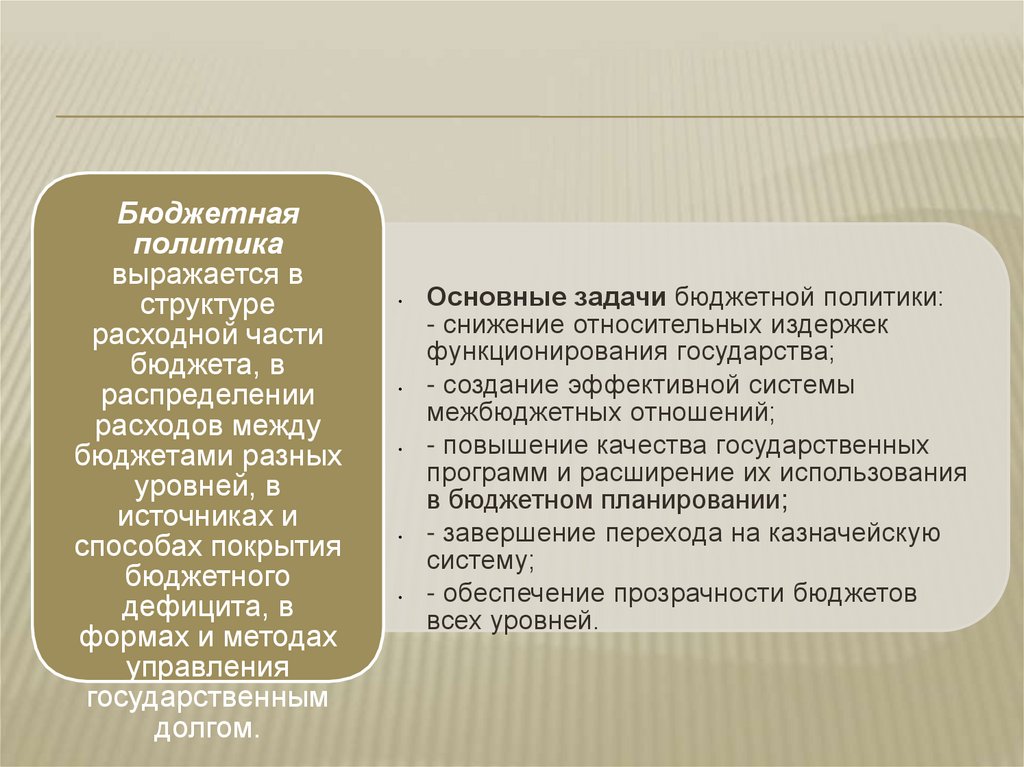

Бюджетнаяполитика

выражается в

структуре

расходной части

бюджета, в

распределении

расходов между

бюджетами разных

уровней, в

источниках и

способах покрытия

бюджетного

дефицита, в

формах и методах

управления

государственным

долгом.

Основные задачи бюджетной политики:

- снижение относительных издержек

функционирования государства;

- создание эффективной системы

межбюджетных отношений;

- повышение качества государственных

программ и расширение их использования

в бюджетном планировании;

- завершение перехода на казначейскую

систему;

- обеспечение прозрачности бюджетов

всех уровней.

43.

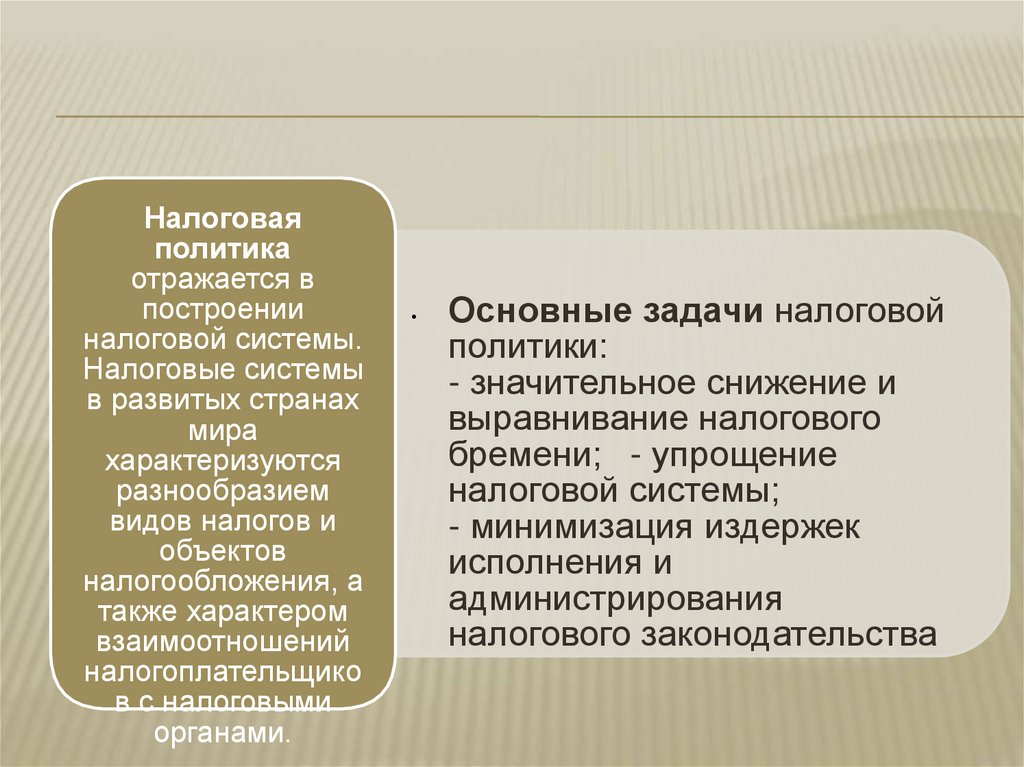

Налоговаяполитика

отражается в

построении

налоговой системы.

Налоговые системы

в развитых странах

мира

характеризуются

разнообразием

видов налогов и

объектов

налогообложения, а

также характером

взаимоотношений

налогоплательщико

в с налоговыми

органами.

Основные задачи налоговой

политики:

- значительное снижение и

выравнивание налогового

бремени; - упрощение

налоговой системы;

- минимизация издержек

исполнения и

администрирования

налогового законодательства

44.

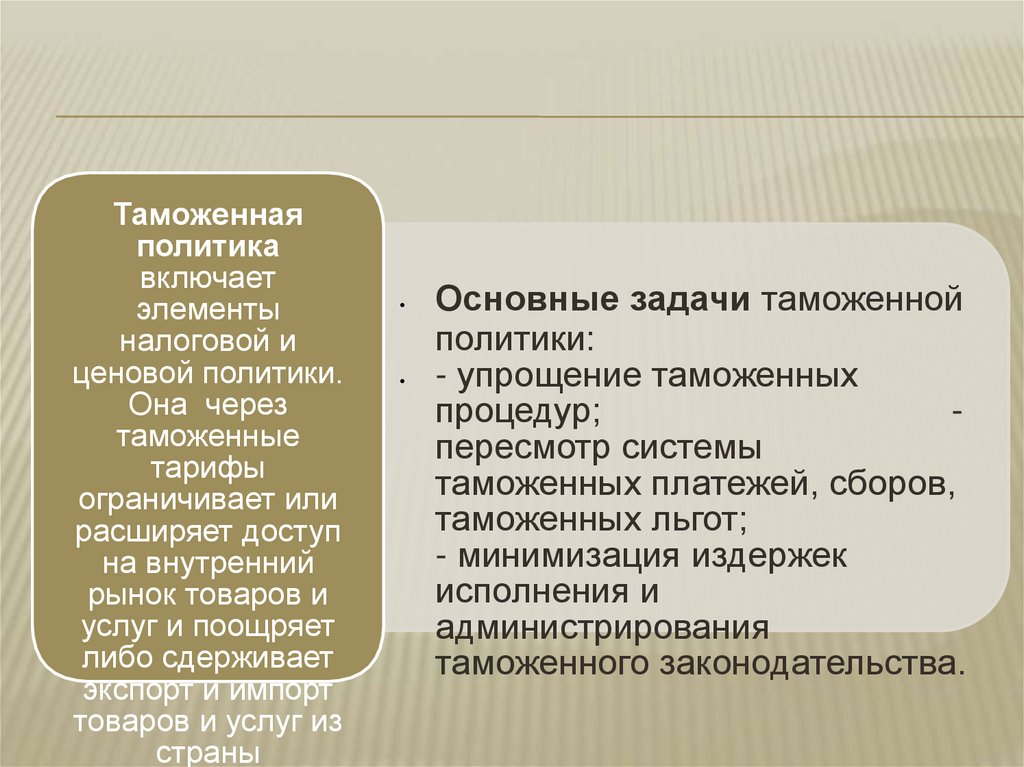

Таможеннаяполитика

включает

элементы

налоговой и

ценовой политики.

Она через

таможенные

тарифы

ограничивает или

расширяет доступ

на внутренний

рынок товаров и

услуг и поощряет

либо сдерживает

экспорт и импорт

товаров и услуг из

страны

Основные задачи таможенной

политики:

- упрощение таможенных

процедур;

пересмотр системы

таможенных платежей, сборов,

таможенных льгот;

- минимизация издержек

исполнения и

администрирования

таможенного законодательства.

45.

Основными инструментами денежно-кредитной (монетарной) политики являются:Нормативы обязательных резервов. Увеличение

или уменьшение резервных требований регулирует

кредитную активность банков и соответственно влияет

на предложение денег.

Операции на открытых рынках. Покупая ценные

бумаги на открытом рынке, Центральный банк

увеличивает резервы коммерческих банков, тем самым

способствует

увеличению

кредитования

и

соответственно росту денежного предложения. Продажа

ценных бумаг ЦБ приводит к обратным последствиям.

Учетная ставка (дисконтная политика). Изменение

учетной ставки воздействует на резервы банков,

расширяя или сокращая их возможности в кредитовании

населения и предприятий.

46.

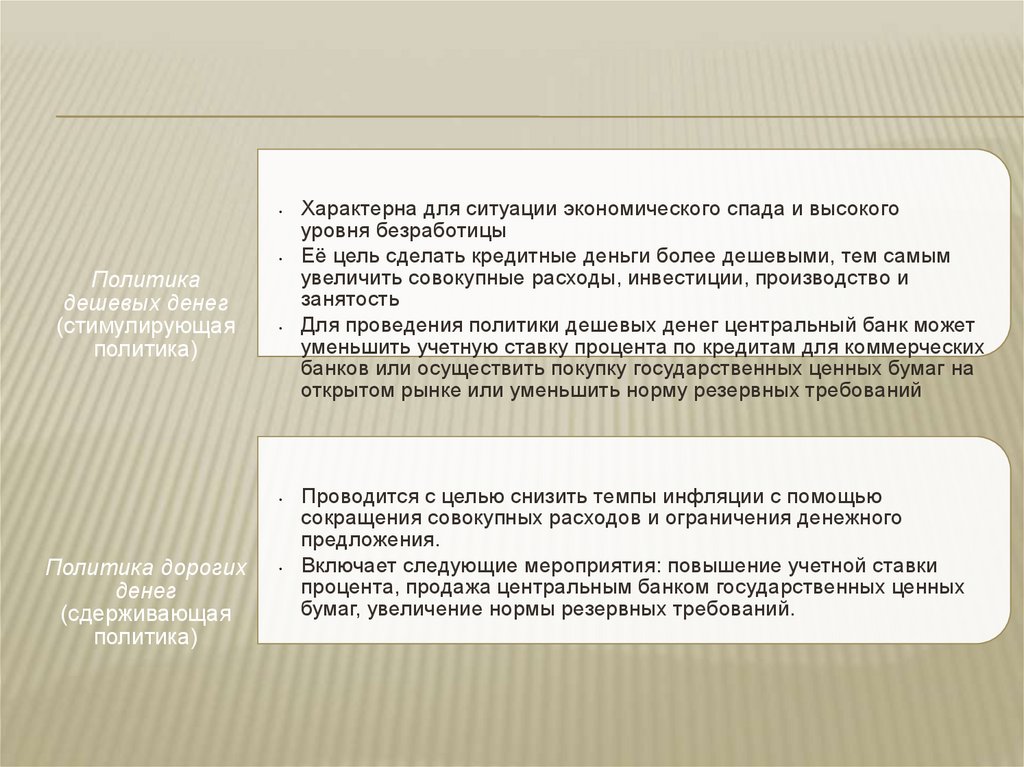

Политика

дешевых денег

(стимулирующая

политика)

Политика дорогих

денег

(сдерживающая

политика)

Характерна для ситуации экономического спада и высокого

уровня безработицы

Её цель сделать кредитные деньги более дешевыми, тем самым

увеличить совокупные расходы, инвестиции, производство и

занятость

Для проведения политики дешевых денег центральный банк может

уменьшить учетную ставку процента по кредитам для коммерческих

банков или осуществить покупку государственных ценных бумаг на

открытом рынке или уменьшить норму резервных требований

Проводится с целью снизить темпы инфляции с помощью

сокращения совокупных расходов и ограничения денежного

предложения.

Включает следующие мероприятия: повышение учетной ставки

процента, продажа центральным банком государственных ценных

бумаг, увеличение нормы резервных требований.

47.

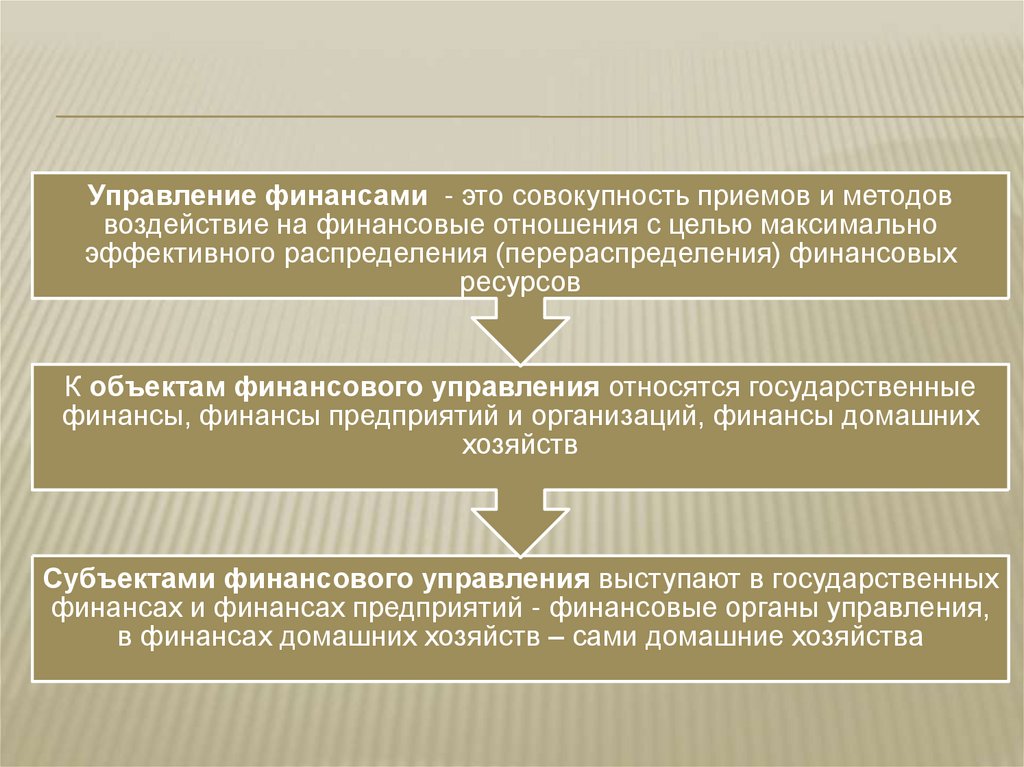

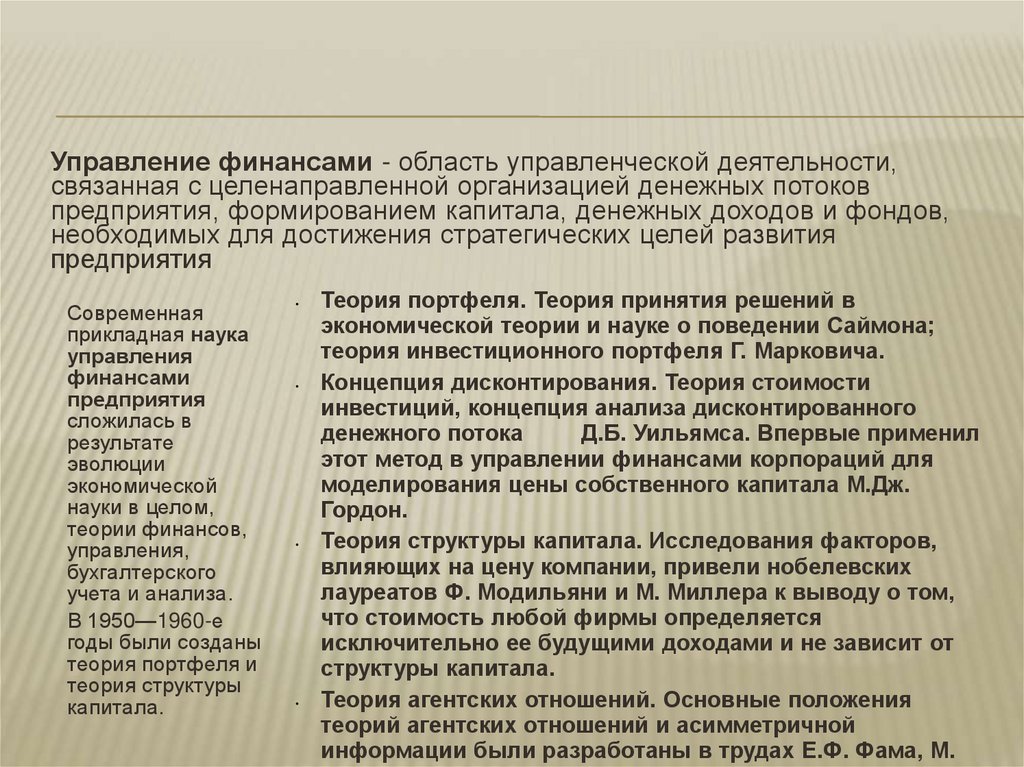

Управление финансами - это совокупность приемов и методоввоздействие на финансовые отношения с целью максимально

эффективного распределения (перераспределения) финансовых

ресурсов

К объектам финансового управления относятся государственные

финансы, финансы предприятий и организаций, финансы домашних

хозяйств

Субъектами финансового управления выступают в государственных

финансах и финансах предприятий - финансовые органы управления,

в финансах домашних хозяйств – сами домашние хозяйства

48.

органы общейкомпетенции

органы

специальной

компетенции

Ор

Для органов общей компетенции финансовая

деятельность не является основной.

К ним относятся Президент РА, Народное

Собрание РА, Правительство РА, которые

руководят финансовой деятельностью через

принятие соответствующих актов, через

определение концепции социальноэкономического развития страны и регионов,

через обоснование основных направлений

финансовой политики и др.

Для органов специальной компетенции основной

является именно финансовая деятельность и

финансовый контроль.

К ним относятся Министерство финансов,

Национальный банк, Министерство по налогам и

сборам, таможенные органы, финансовые

подразделения исполнительных органов власти и

местного самоуправления

49.

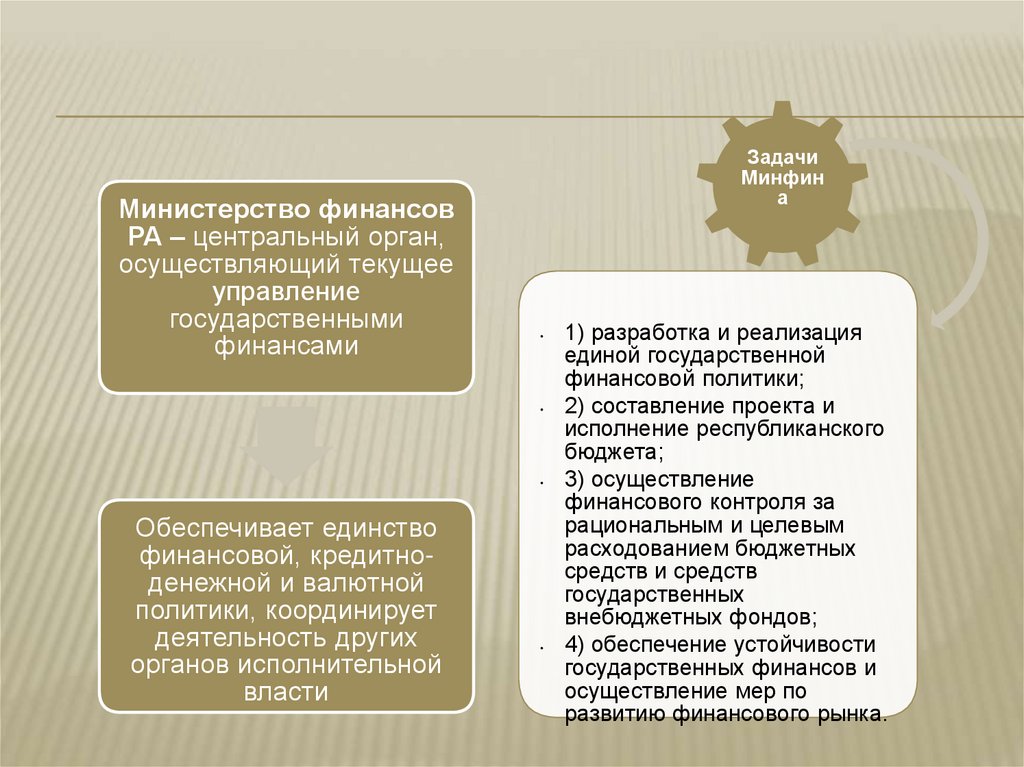

Министерство финансовРА – центральный орган,

осуществляющий текущее

управление

государственными

финансами

Задачи

Минфин

а

Обеспечивает единство

финансовой, кредитноденежной и валютной

политики, координирует

деятельность других

органов исполнительной

власти

1) разработка и реализация

единой государственной

финансовой политики;

2) составление проекта и

исполнение республиканского

бюджета;

3) осуществление

финансового контроля за

рациональным и целевым

расходованием бюджетных

средств и средств

государственных

внебюджетных фондов;

4) обеспечение устойчивости

государственных финансов и

осуществление мер по

развитию финансового рынка.

50.

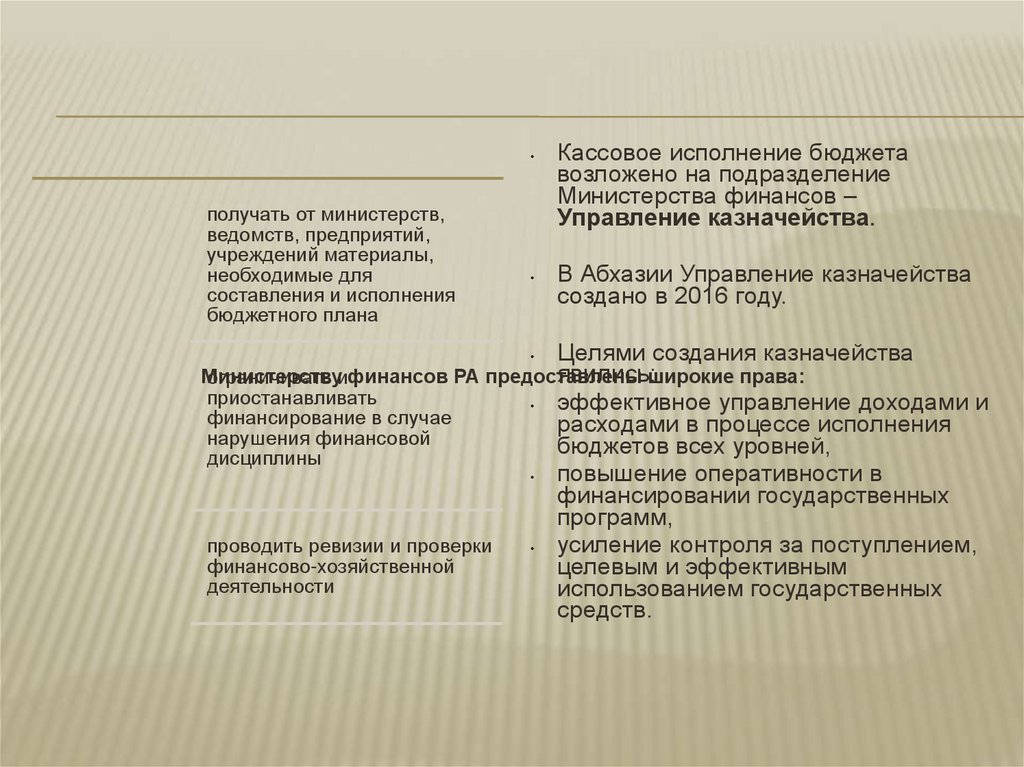

получать от министерств,

ведомств, предприятий,

учреждений материалы,

необходимые для

составления и исполнения

бюджетного плана

Кассовое исполнение бюджета

возложено на подразделение

Министерства финансов –

Управление казначейства.

В Абхазии Управление казначейства

создано в 2016 году.

Целями создания казначейства

явились:широкие права:

Министерству

ограничивать ифинансов РА предоставлены

приостанавливать

эффективное управление доходами и

финансирование в случае

расходами в процессе исполнения

нарушения финансовой

бюджетов всех уровней,

дисциплины

повышение оперативности в

финансировании государственных

программ,

усиление контроля за поступлением,

проводить ревизии и проверки

финансово-хозяйственной

целевым и эффективным

деятельности

использованием государственных

средств.

51.

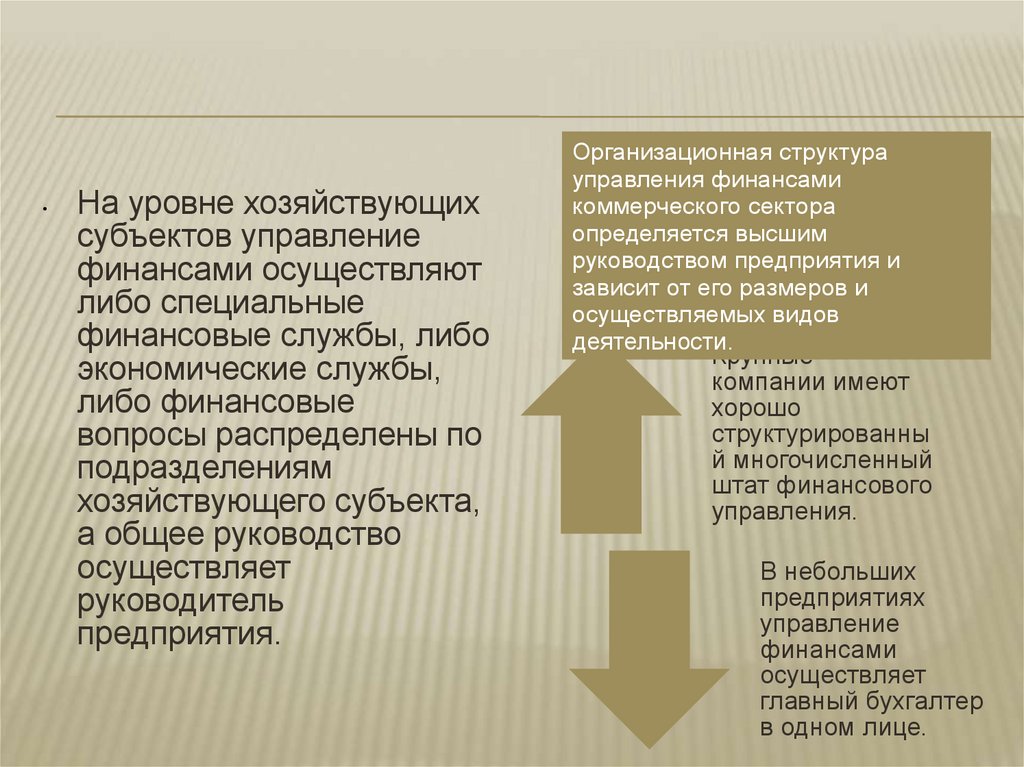

На уровне хозяйствующих

субъектов управление

финансами осуществляют

либо специальные

финансовые службы, либо

экономические службы,

либо финансовые

вопросы распределены по

подразделениям

хозяйствующего субъекта,

а общее руководство

осуществляет

руководитель

предприятия.

Организационная структура

управления финансами

коммерческого сектора

определяется высшим

руководством предприятия и

зависит от его размеров и

осуществляемых видов

деятельности.

Крупные

компании имеют

хорошо

структурированны

й многочисленный

штат финансового

управления.

В небольших

предприятиях

управление

финансами

осуществляет

главный бухгалтер

в одном лице.

52.

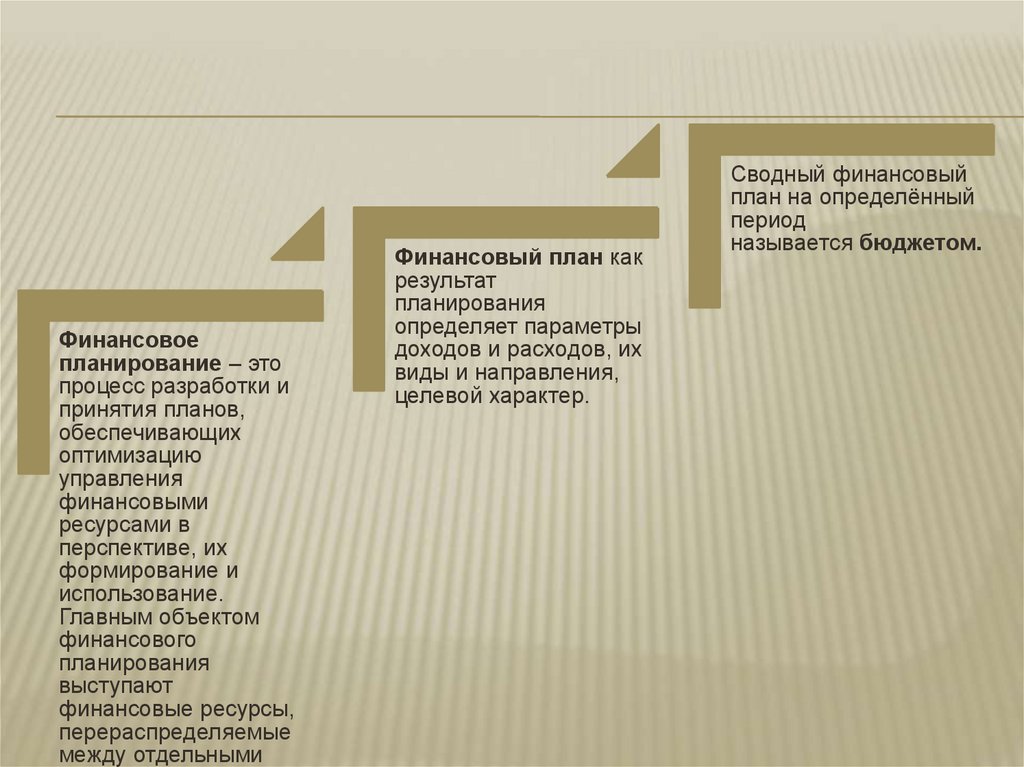

Финансовоепланирование – это

процесс разработки и

принятия планов,

обеспечивающих

оптимизацию

управления

финансовыми

ресурсами в

перспективе, их

формирование и

использование.

Главным объектом

финансового

планирования

выступают

финансовые ресурсы,

перераспределяемые

между отдельными

Финансовый план как

результат

планирования

определяет параметры

доходов и расходов, их

виды и направления,

целевой характер.

Сводный финансовый

план на определённый

период

называется бюджетом.

53.

Для выполнения определённых проектов могут использоваться сметы илибизнес-план

Смета представляет собой сводный расчет всех

ожидаемых затрат по видам работ, включающим

материальные ресурсы, машины и механизмы,

заработную плату. Смета необходима для любой

сферы деятельности, предполагающей

определенные финансовые и материальные

вложения.

Бизнес-план - план конкретных мер по достижению

поставленных целей, включающий оценку

ожидаемых расходов и доходов. Бизнес-план

содержит сведения о фирме, товаре, его

производстве, рынках сбыта, маркетинге,

организации операций и их эффективности.

54.

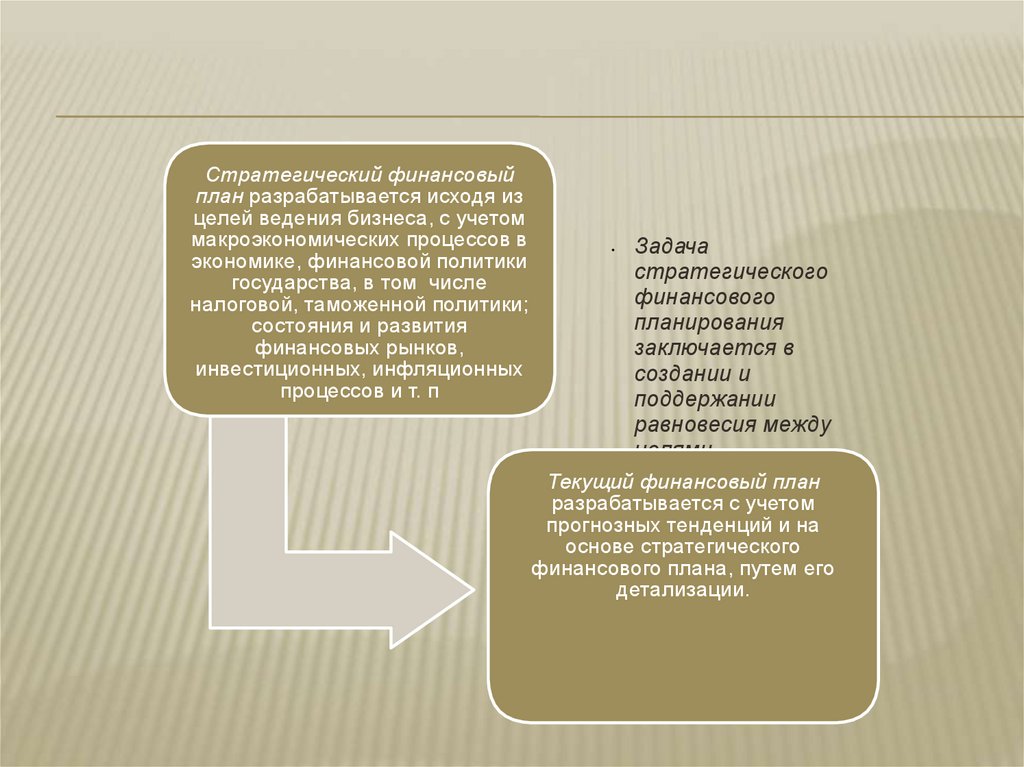

Стратегический финансовыйплан разрабатывается исходя из

целей ведения бизнеса, с учетом

макроэкономических процессов в

экономике, финансовой политики

государства, в том числе

налоговой, таможенной политики;

состояния и развития

финансовых рынков,

инвестиционных, инфляционных

процессов и т. п

Задача

стратегического

финансового

планирования

заключается в

создании и

поддержании

равновесия между

целями,

Текущийфинансовыми

финансовый план

возможностями

разрабатывается

с учетоми

прогнозных

тенденций

и на

внешними

условиями

основена

стратегического

длительный

финансового

плана, путем его

период

детализации.

55.

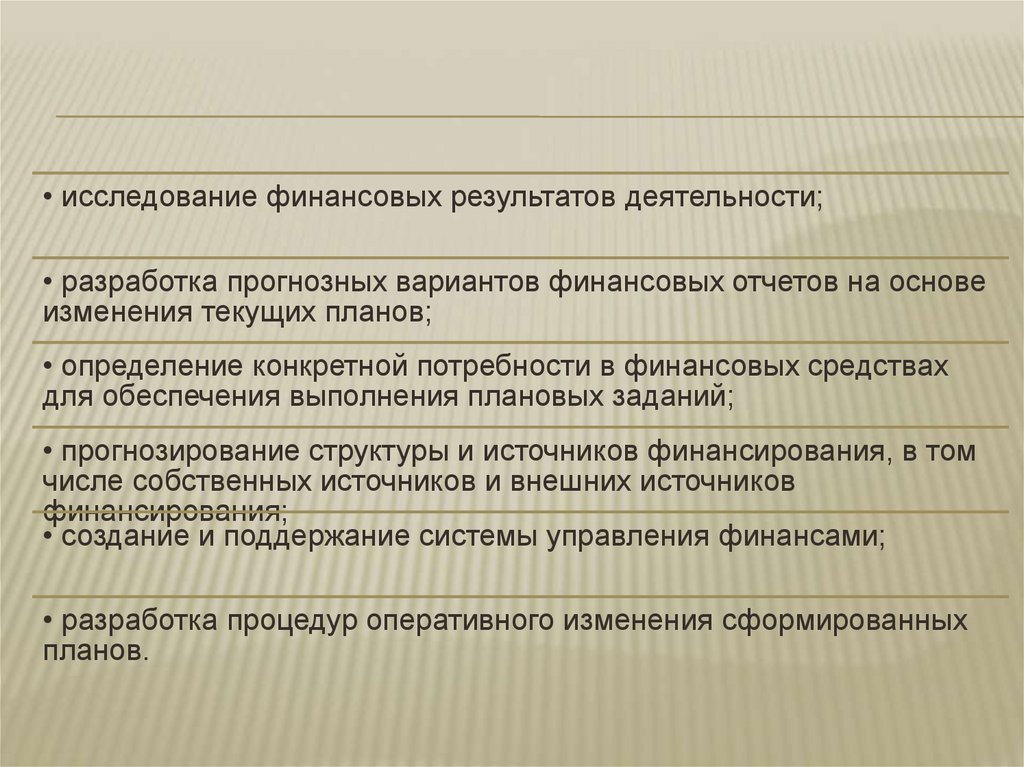

• исследование финансовых результатов деятельности;• разработка прогнозных вариантов финансовых отчетов на основе

изменения текущих планов;

• определение конкретной потребности в финансовых средствах

для обеспечения выполнения плановых заданий;

• прогнозирование структуры и источников финансирования, в том

числе собственных источников и внешних источников

финансирования;

• создание и поддержание системы управления финансами;

• разработка процедур оперативного изменения сформированных

планов.

56.

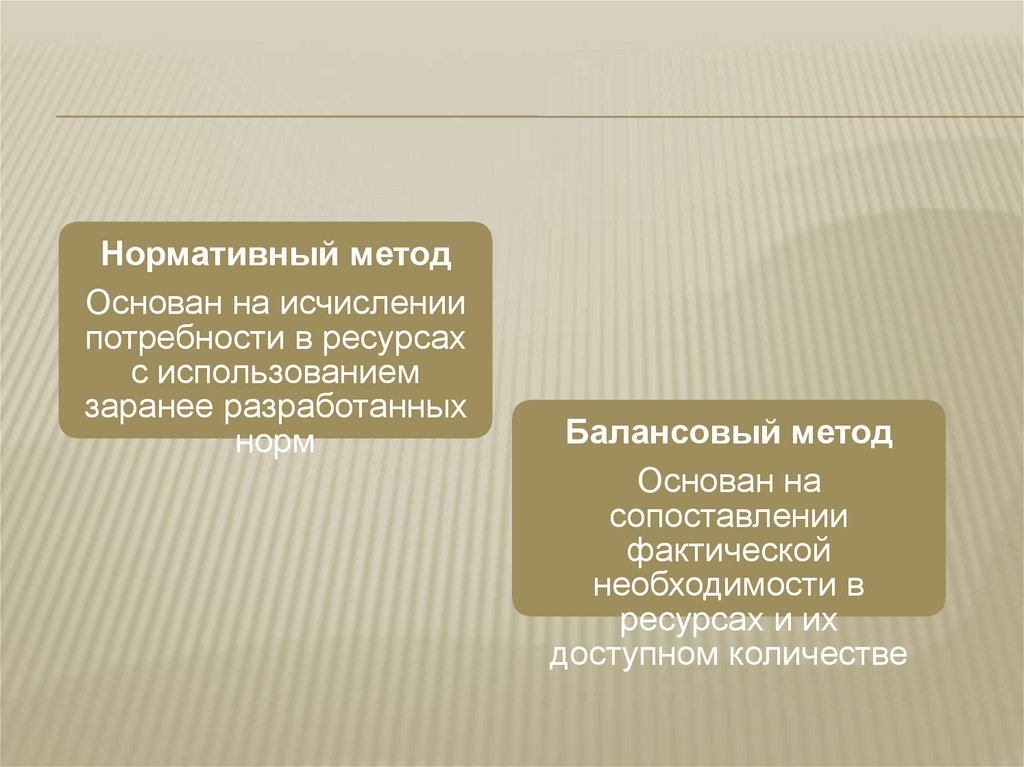

Нормативный методОснован на исчислении

потребности в ресурсах

с использованием

заранее разработанных

норм

Балансовый метод

Основан на

сопоставлении

фактической

необходимости в

ресурсах и их

доступном количестве

57.

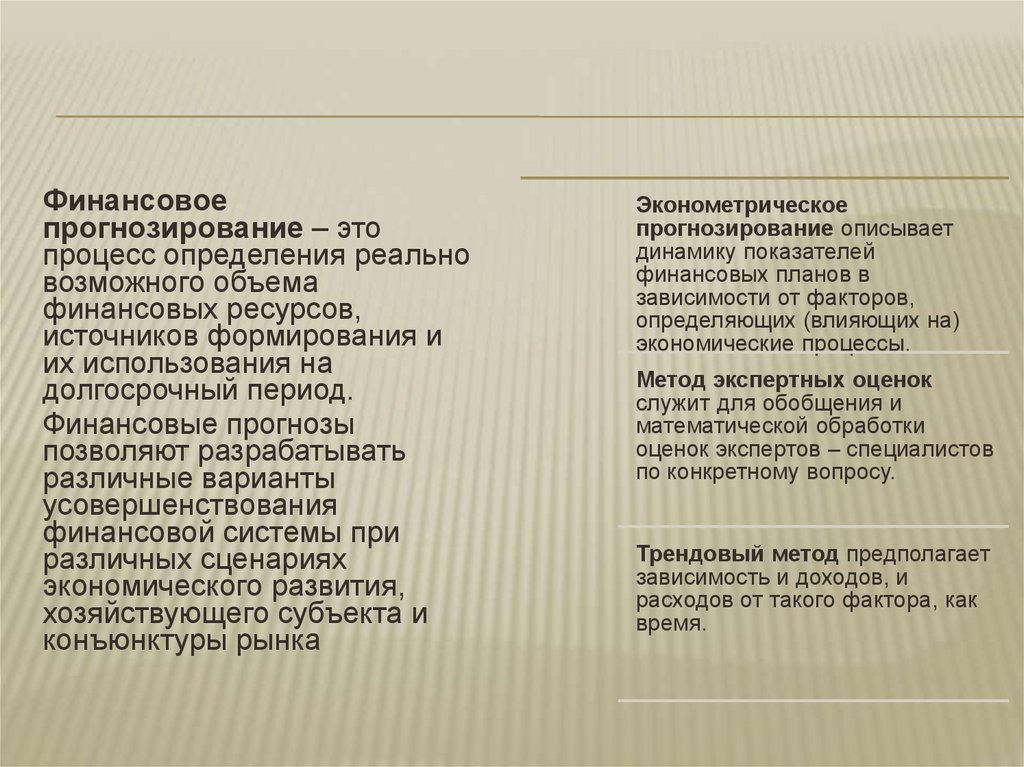

Финансовоепрогнозирование – это

процесс определения реально

возможного объема

финансовых ресурсов,

источников формирования и

их использования на

долгосрочный период.

Финансовые прогнозы

позволяют разрабатывать

различные варианты

усовершенствования

финансовой системы при

различных сценариях

экономического развития,

хозяйствующего субъекта и

конъюнктуры рынка

Эконометрическое

прогнозирование описывает

динамику показателей

финансовых планов в

зависимости от факторов,

определяющих (влияющих на)

экономические процессы.

Метод экспертных оценок

служит для обобщения и

математической обработки

оценок экспертов – специалистов

по конкретному вопросу.

Трендовый метод предполагает

зависимость и доходов, и

расходов от такого фактора, как

время.

58.

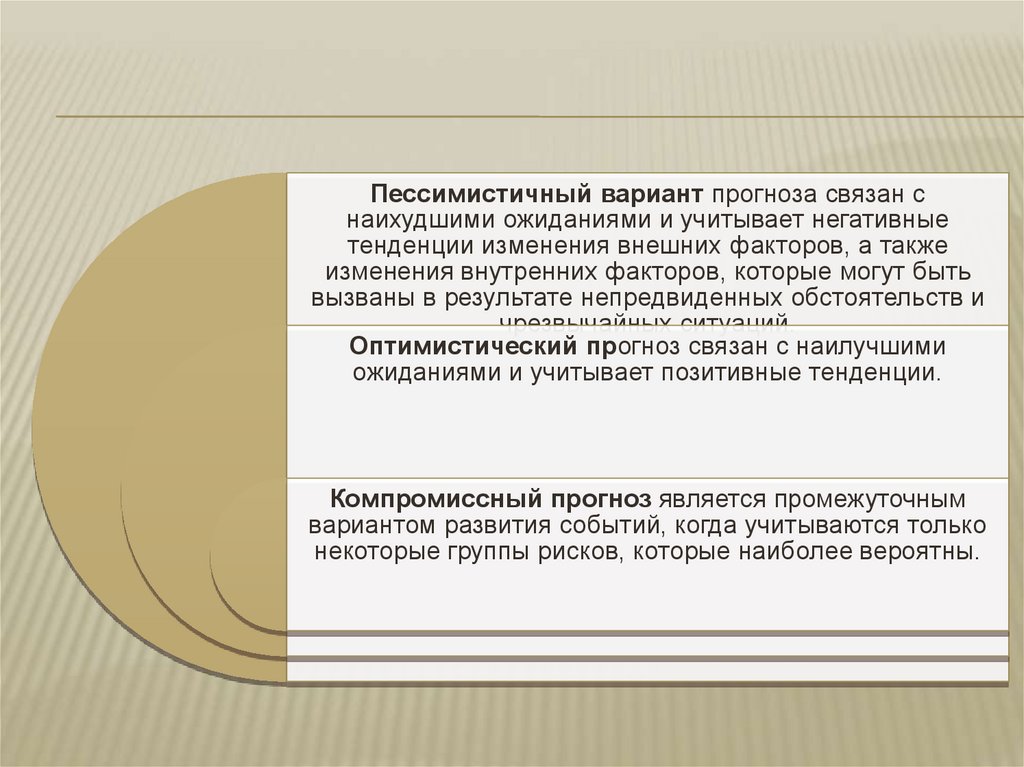

Пессимистичный вариант прогноза связан снаихудшими ожиданиями и учитывает негативные

тенденции изменения внешних факторов, а также

изменения внутренних факторов, которые могут быть

вызваны в результате непредвиденных обстоятельств и

чрезвычайных ситуаций.

Оптимистический прогноз связан с наилучшими

ожиданиями и учитывает позитивные тенденции.

Компромиссный прогноз является промежуточным

вариантом развития событий, когда учитываются только

некоторые группы рисков, которые наиболее вероятны.

59.

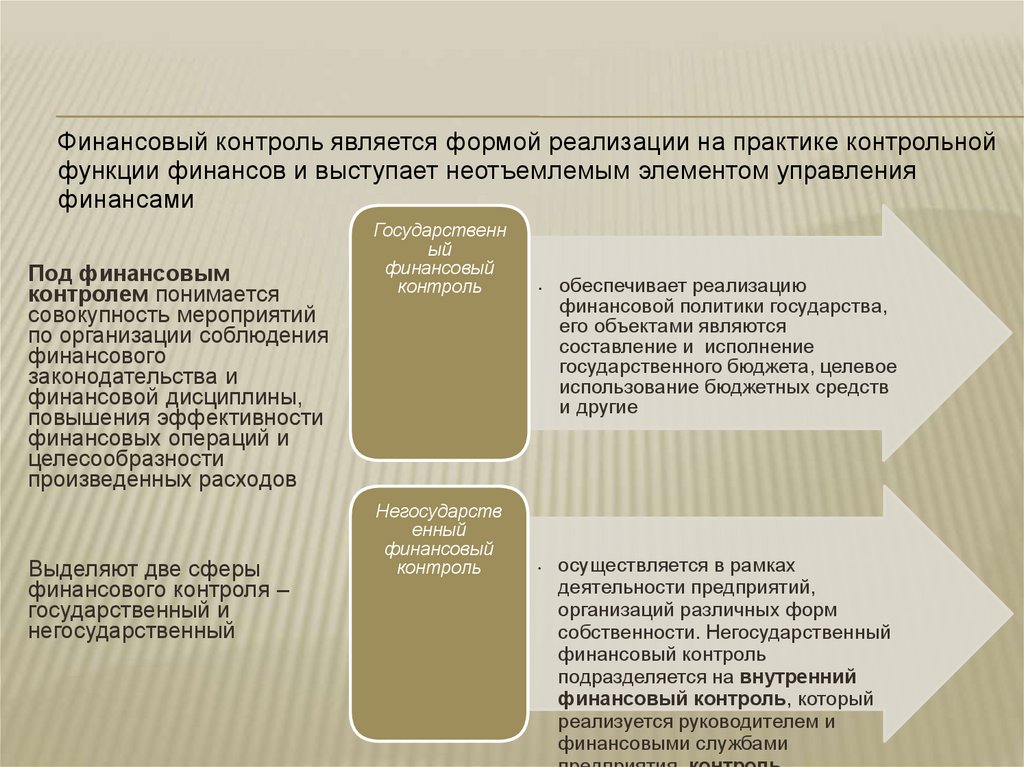

Финансовый контроль является формой реализации на практике контрольнойфункции финансов и выступает неотъемлемым элементом управления

финансами

Под финансовым

контролем понимается

совокупность мероприятий

по организации соблюдения

финансового

законодательства и

финансовой дисциплины,

повышения эффективности

финансовых операций и

целесообразности

произведенных расходов

Выделяют две сферы

финансового контроля –

государственный и

негосударственный

Государственн

ый

финансовый

контроль

Негосударств

енный

финансовый

контроль

обеспечивает реализацию

финансовой политики государства,

его объектами являются

составление и исполнение

государственного бюджета, целевое

использование бюджетных средств

и другие

осуществляется в рамках

деятельности предприятий,

организаций различных форм

собственности. Негосударственный

финансовый контроль

подразделяется на внутренний

финансовый контроль, который

реализуется руководителем и

финансовыми службами

60.

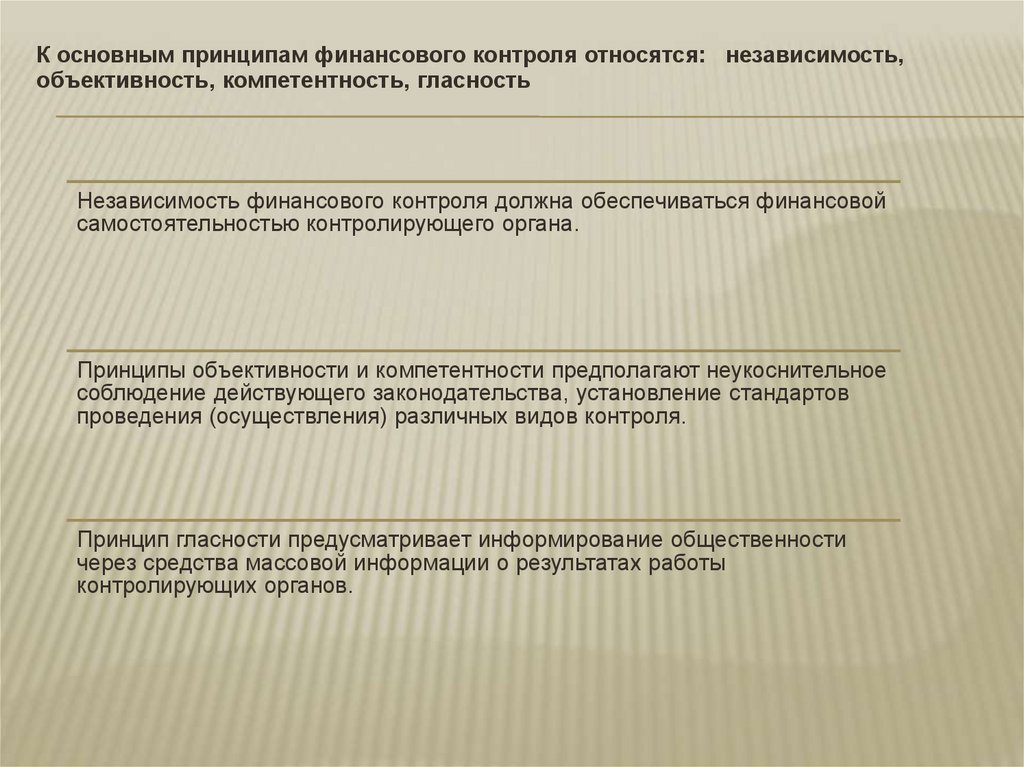

К основным принципам финансового контроля относятся: независимость,объективность, компетентность, гласность

Независимость финансового контроля должна обеспечиваться финансовой

самостоятельностью контролирующего органа.

Принципы объективности и компетентности предполагают неукоснительное

соблюдение действующего законодательства, установление стандартов

проведения (осуществления) различных видов контроля.

Принцип гласности предусматривает информирование общественности

через средства массовой информации о результатах работы

контролирующих органов.

61.

62.

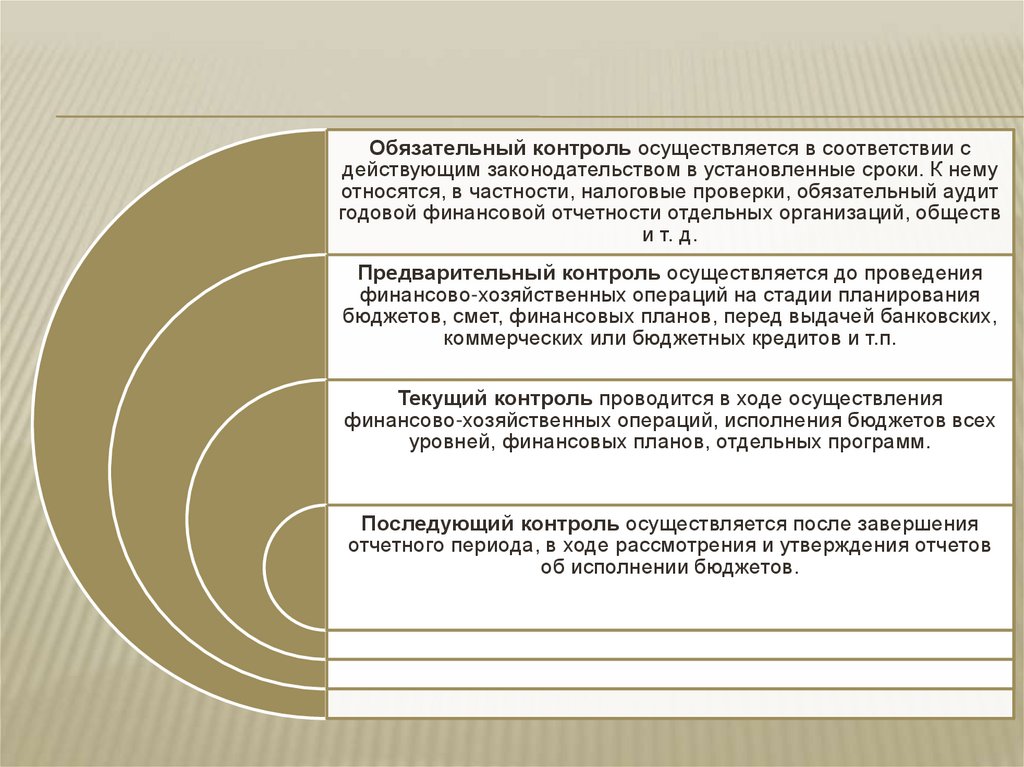

Обязательный контроль осуществляется в соответствии сдействующим законодательством в установленные сроки. К нему

относятся, в частности, налоговые проверки, обязательный аудит

годовой финансовой отчетности отдельных организаций, обществ

и т. д.

Предварительный контроль осуществляется до проведения

финансово-хозяйственных операций на стадии планирования

бюджетов, смет, финансовых планов, перед выдачей банковских,

коммерческих или бюджетных кредитов и т.п.

Текущий контроль проводится в ходе осуществления

финансово-хозяйственных операций, исполнения бюджетов всех

уровней, финансовых планов, отдельных программ.

Последующий контроль осуществляется после завершения

отчетного периода, в ходе рассмотрения и утверждения отчетов

об исполнении бюджетов.

63.

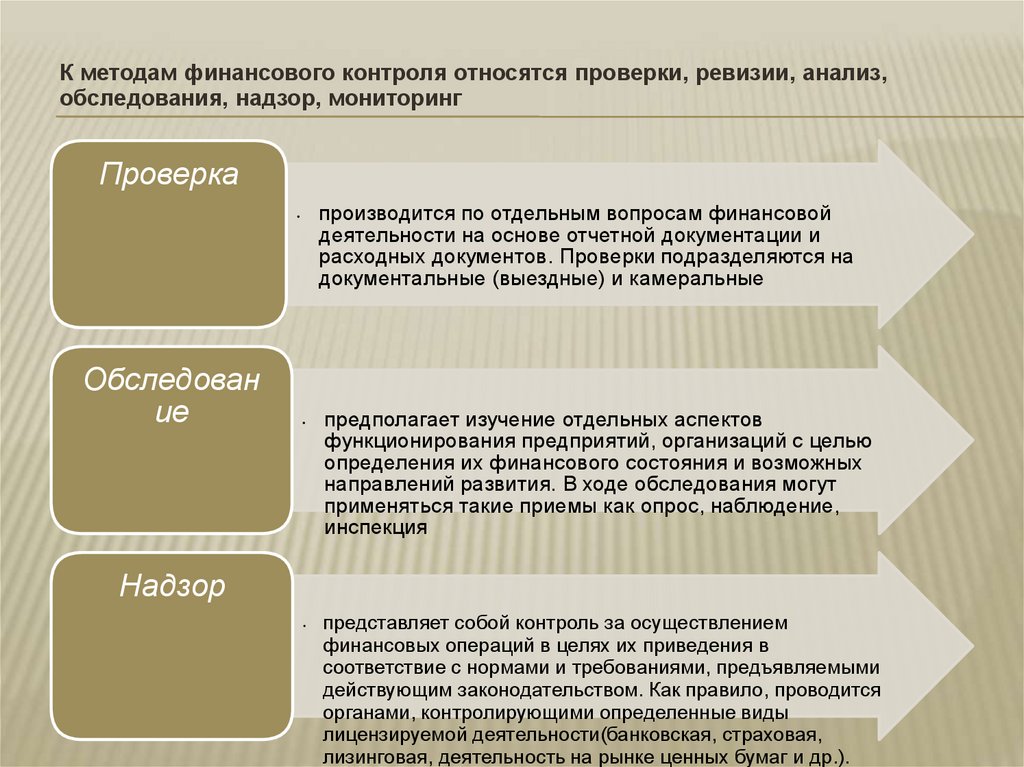

К методам финансового контроля относятся проверки, ревизии, анализ,обследования, надзор, мониторинг

Проверка

производится по отдельным вопросам финансовой

деятельности на основе отчетной документации и

расходных документов. Проверки подразделяются на

документальные (выездные) и камеральные

Обследован

ие

предполагает изучение отдельных аспектов

функционирования предприятий, организаций с целью

определения их финансового состояния и возможных

направлений развития. В ходе обследования могут

применяться такие приемы как опрос, наблюдение,

инспекция

Надзор

представляет собой контроль за осуществлением

финансовых операций в целях их приведения в

соответствие с нормами и требованиями, предъявляемыми

действующим законодательством. Как правило, проводится

органами, контролирующими определенные виды

лицензируемой деятельности(банковская, страховая,

лизинговая, деятельность на рынке ценных бумаг и др.).

64.

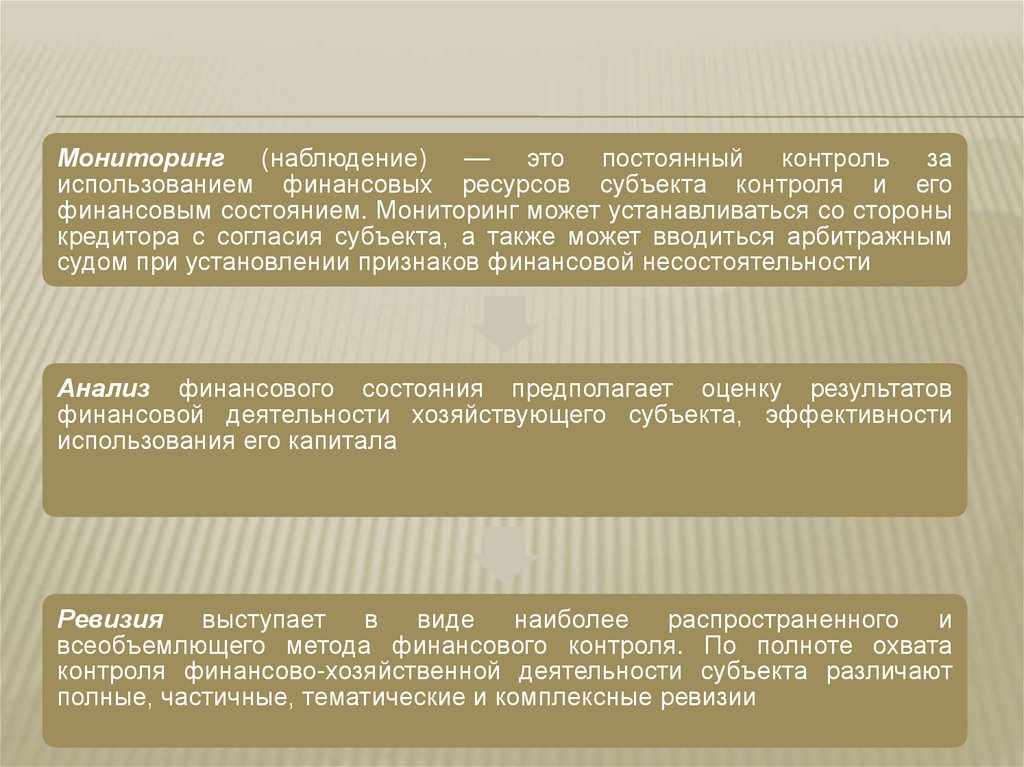

Мониторинг (наблюдение) — это постоянный контроль заиспользованием финансовых ресурсов субъекта контроля и его

финансовым состоянием. Мониторинг может устанавливаться со стороны

кредитора с согласия субъекта, а также может вводиться арбитражным

судом при установлении признаков финансовой несостоятельности

Анализ финансового состояния предполагает оценку результатов

финансовой деятельности хозяйствующего субъекта, эффективности

использования его капитала

Ревизия

выступает

в

виде

наиболее

распространенного

и

всеобъемлющего метода финансового контроля. По полноте охвата

контроля финансово-хозяйственной деятельности субъекта различают

полные, частичные, тематические и комплексные ревизии

65.

Задания к теме 3Контрольные вопросы:

1. Понятие финансовой политики и ее

элементы.

2, Классическая, регулирующая и плановодирективная финансовая политика.

3. Фискальная политика и ее инструменты.

4. Дискреционная и автоматическая

фискальная политика.

5. Монетарная политика и ее инструменты.

6. Управление финансами: понятие и

инструменты.

7. Органы управления финансами.

8. Финансовое планирование и его основные

методы. Типы финансовых планов.

9. Финансовое прогнозирование и его

основные методы.

10. Финансовый контроль: понятие,

принципы, формы.

11. Методы финансового контроля.

Глоссарий терминов:

- финансовая политика;

- фискальная политика;

- денежно-кредитная политика;

- финансовый контроль;

- финансовое прогнозирование;

- финансовое планирование;

- управление финансами

Темы докладов:

1. Финансовая политика: взаимосвязь

фискальной и монетарной политики.

2. Политика дешевых и дорогих денег в

современных экономических условиях.

3. Фискальная политика в условиях

кризиса.

4. Планирование и прогнозирование в

системе управления финансами

5. Организация внешнего и внутреннего

государственного финансового

контроля

66.

1. Государственный бюджет2. Государственные внебюджетные фонды

3. Государственный кредит

4. Налоги и таможенные пошлины

67.

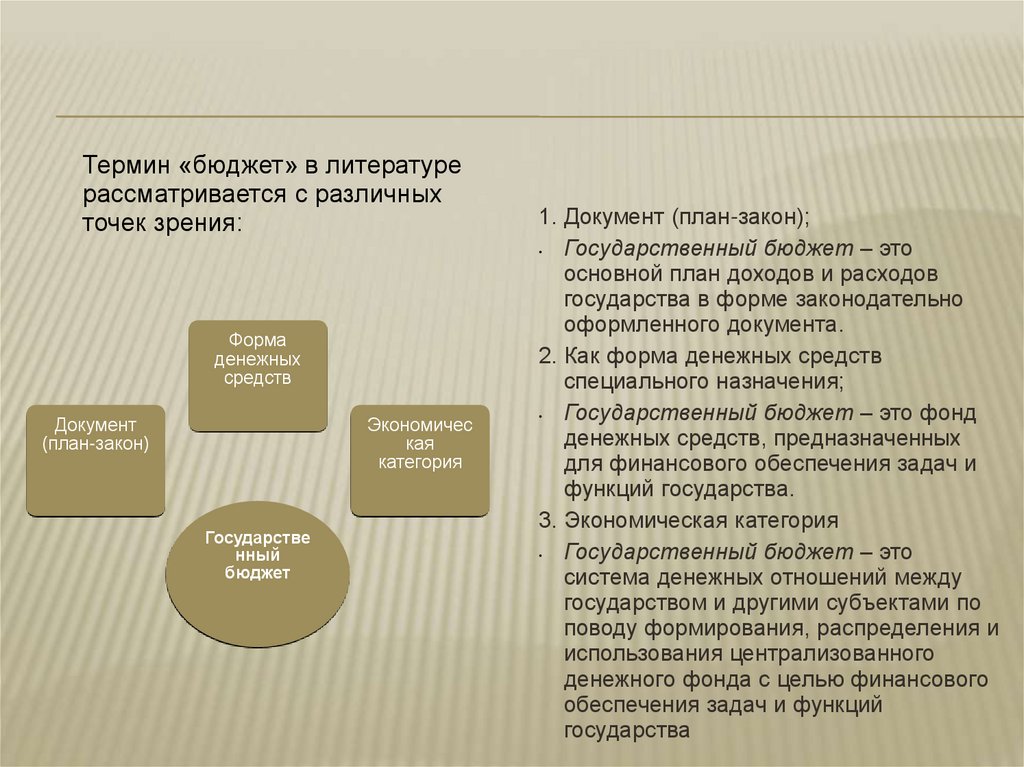

Термин «бюджет» в литературерассматривается с различных

точек зрения:

Форма

денежных

средств

Документ

(план-закон)

Экономичес

кая

категория

Государстве

нный

бюджет

1. Документ (план-закон);

Государственный бюджет – это

основной план доходов и расходов

государства в форме законодательно

оформленного документа.

2. Как форма денежных средств

специального назначения;

Государственный бюджет – это фонд

денежных средств, предназначенных

для финансового обеспечения задач и

функций государства.

3. Экономическая категория

Государственный бюджет – это

система денежных отношений между

государством и другими субъектами по

поводу формирования, распределения и

использования централизованного

денежного фонда с целью финансового

обеспечения задач и функций

государства

68.

Сущность государственного бюджета проявляется в его функцияхПроявляется в корректировке существующего распределения доходов и богатства с целью обеспечения соответствия

общественным представлениям о «честном» и «справедливом» распределении.

Отраслевое перераспределение денежных средств через бюджет помогает развитию приоритетных отраслей

экономики и поддерживает убыточные, но социально важные отрасли (например, сельское хозяйство).

Территориальное перераспределение позволяет обеспечить социально-экономическое выравнивание регионов,

гарантировать каждому гражданину, не зависимо от места проживания, получение минимально необходимых

общественных благ.

Перераспреде

лительная

функция

Проявляется в воздействие бюджета на основные макроэкономические показатели, такие как экономический рост,

занятость, уровень цен и пр.

Стабилизацион

ная функция

Контрольная

функция

Информационна

я функция

Предполагает наличие государственного контроля в лице специально созданных органов за поступлением и

использованием бюджетных средств. Она реализуется по следующим направлениям: контроль за правильным и

своевременным перечислением доходов в бюджетную систему; контроль за целевым, экономным и эффективным

использованием бюджетных ресурсов

Состоит в особой роли бюджета как индикатора текущего состояния экономики страны и социальной сферы.

В бюджете, как важнейшем финансовом плане государства, в показателях бюджетных поступлений, структуре и

объеме их расходования учтены процессы, протекающие во всех секторах экономики, а также прогноз будущей

экономической ситуации. Эта информация представляет интерес для широкого круга пользователей: внешних и

внутренних инвесторов, заемщиков, субъектов хозяйствования и пр.

69.

Государственный бюджет состоит из доходов бюджета и расходовбюджета

Доходы

поступающие в бюджет

денежные средства в

безвозвратном и

безвозмездном порядке

Расходы

выплачиваемые из бюджета

денежные средства по

отраслевому,

ведомственному, целевому и

территориальному

назначению с целью

выполнения государством

своих задач и функций

Бюджет

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные

поступления. Основную долю поступлений в бюджеты всех уровней обеспечивают

налоговые доходы.

К расходам бюджета относятся расходы на национальную оборону и

правоохранительную систему, на образование, здравоохранение, культуру, на выплату

социальных пособий, межбюджетные трансферты и др.

70.

Баланс бюджета не всегда соблюдаетсяДоходы

Расходы

Сбалансирован

ный бюджет

Доходы

Расход

ы

Профи

цит

Доход

ы

Расхо

ды

Дефиц

ит

71.

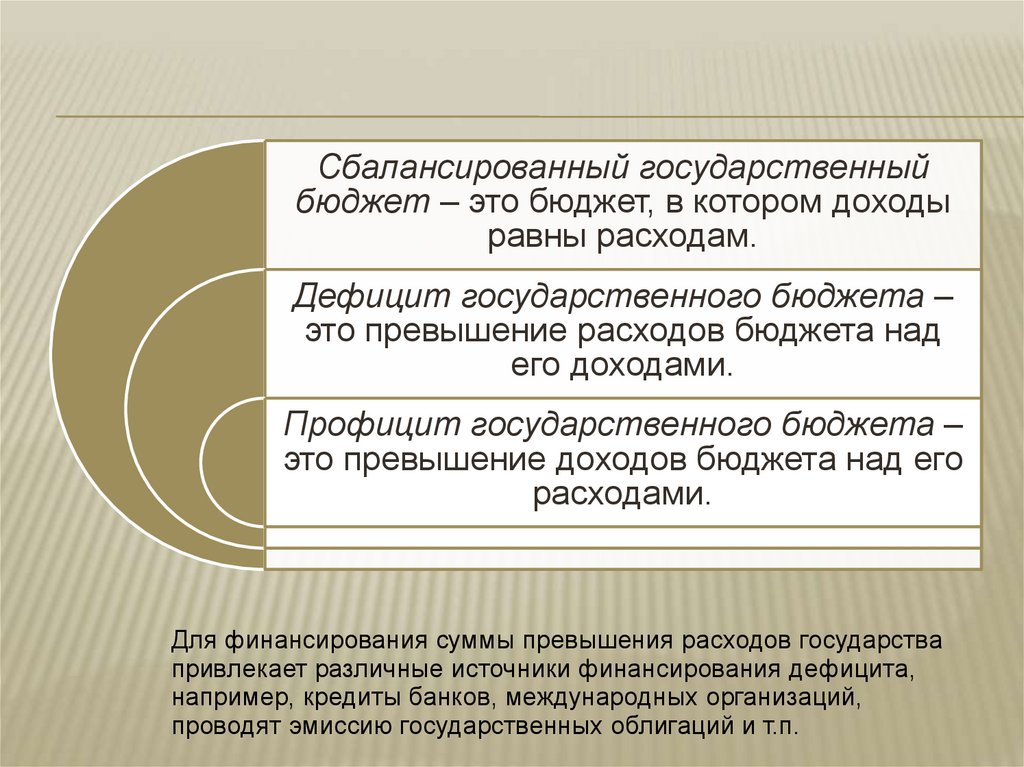

Сбалансированный государственныйбюджет – это бюджет, в котором доходы

равны расходам.

Дефицит государственного бюджета –

это превышение расходов бюджета над

его доходами.

Профицит государственного бюджета –

это превышение доходов бюджета над его

расходами.

Для финансирования суммы превышения расходов государства

привлекает различные источники финансирования дефицита,

например, кредиты банков, международных организаций,

проводят эмиссию государственных облигаций и т.п.

72.

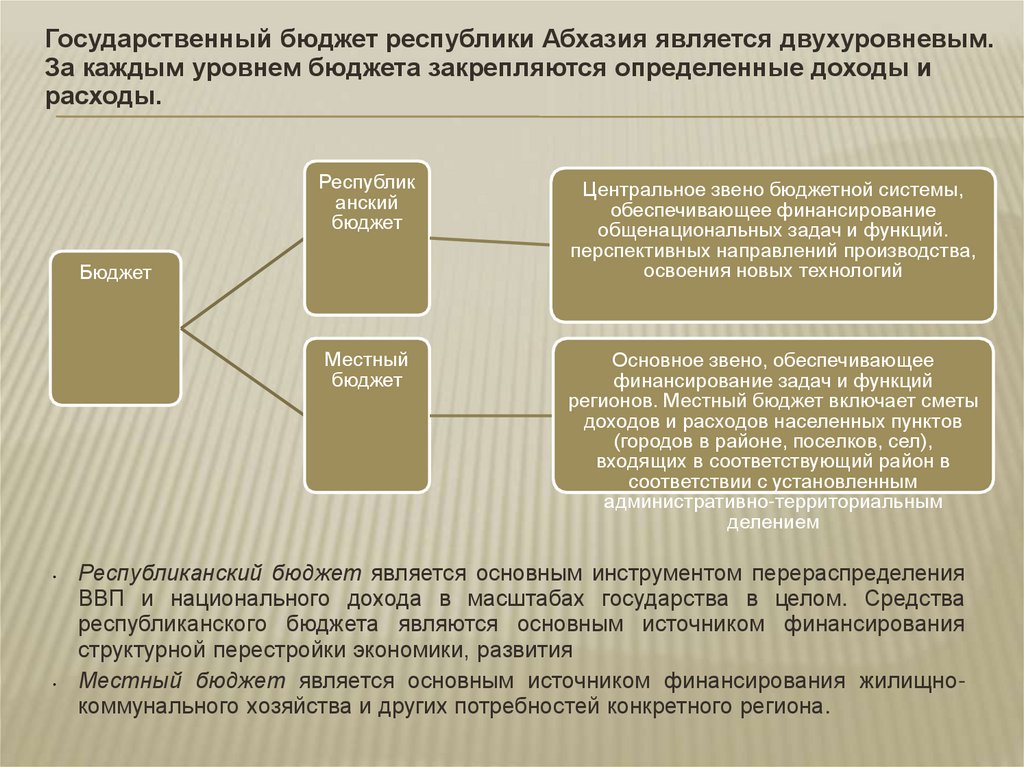

Государственный бюджет республики Абхазия является двухуровневым.За каждым уровнем бюджета закрепляются определенные доходы и

расходы.

Республик

анский

бюджет

Центральное звено бюджетной системы,

обеспечивающее финансирование

общенациональных задач и функций.

перспективных направлений производства,

освоения новых технологий

Местный

бюджет

Основное звено, обеспечивающее

финансирование задач и функций

регионов. Местный бюджет включает сметы

доходов и расходов населенных пунктов

(городов в районе, поселков, сел),

входящих в соответствующий район в

соответствии с установленным

административно-территориальным

делением

Бюджет

Республиканский бюджет является основным инструментом перераспределения

ВВП и национального дохода в масштабах государства в целом. Средства

республиканского бюджета являются основным источником финансирования

структурной перестройки экономики, развития

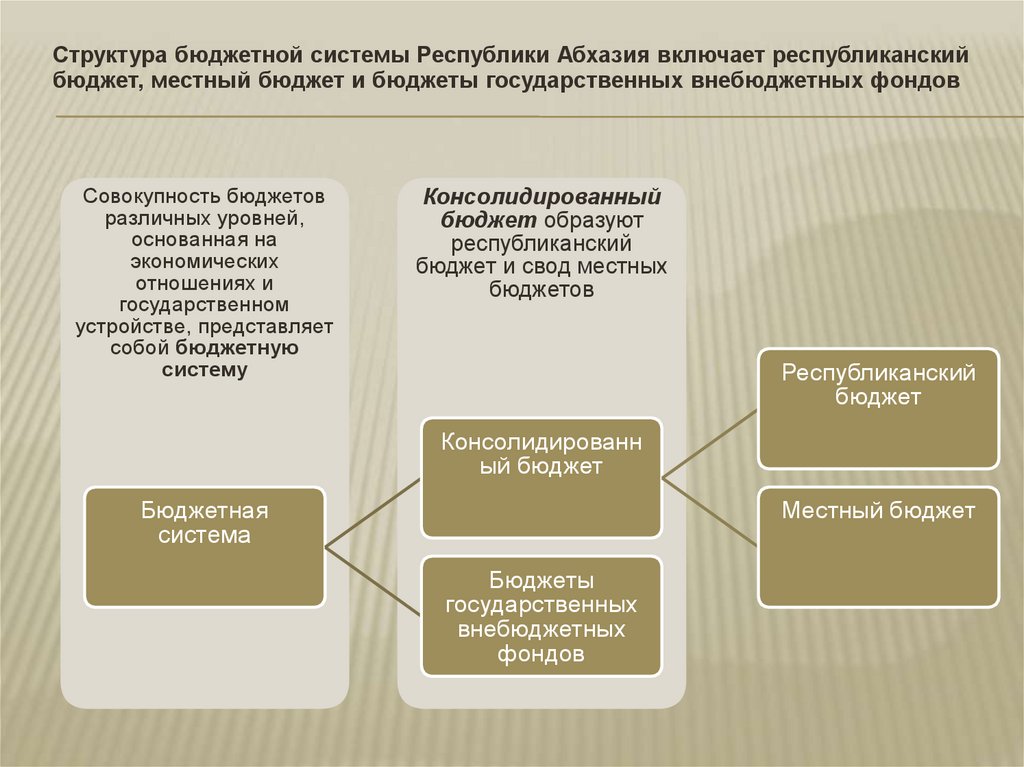

Местный бюджет является основным источником финансирования жилищнокоммунального хозяйства и других потребностей конкретного региона.

73.

Структура бюджетной системы Республики Абхазия включает республиканскийбюджет, местный бюджет и бюджеты государственных внебюджетных фондов

Совокупность бюджетов

различных уровней,

основанная на

экономических

отношениях и

государственном

устройстве, представляет

собой бюджетную

систему

Консолидированный

бюджет образуют

республиканский

бюджет и свод местных

бюджетов

Республиканский

бюджет

Консолидированн

ый бюджет

Бюджетная

система

Местный бюджет

Бюджеты

государственных

внебюджетных

фондов

74.

Формирование государственного бюджета осуществляют исполнительные органывласти

Республиканский бюджет формирует

Министерство финансов РА

Местные бюджеты формируют местные

финансовые органы

Республиканский бюджет утверждается

Парламентом РА в форме закона

Местный бюджет утверждается

представительными органами местной

власти в форме решения

По результатам исполнения бюджета за

соответствующий финансовый год

составляется отчет, который подлежит

утверждению в Парламенте РА в форме

закона

По результатам исполнения бюджета за

соответствующий финансовый год

составляется отчет, который подлежит

утверждению в местным органом власти в

форме решения

75.

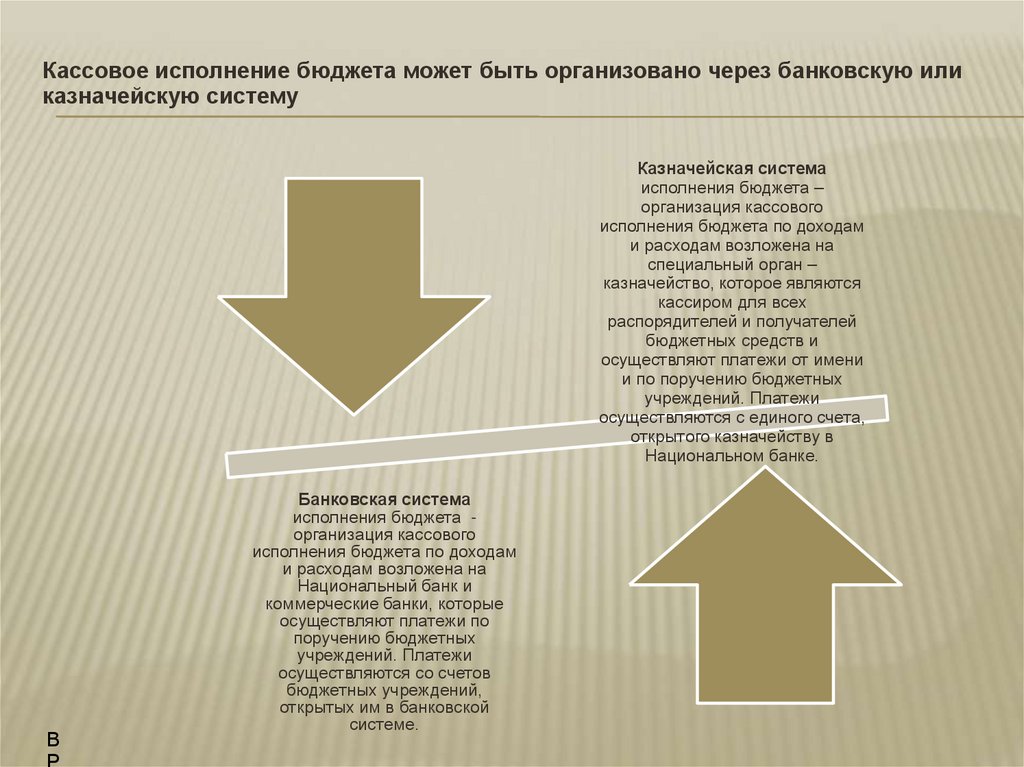

Кассовое исполнение бюджета может быть организовано через банковскую иликазначейскую систему

Казначейская система

исполнения бюджета –

организация кассового

исполнения бюджета по доходам

и расходам возложена на

специальный орган –

казначейство, которое являются

кассиром для всех

распорядителей и получателей

бюджетных средств и

осуществляют платежи от имени

и по поручению бюджетных

учреждений. Платежи

осуществляются с единого счета,

открытого казначейству в

Национальном банке.

В

Р

Банковская система

исполнения бюджета организация кассового

исполнения бюджета по доходам

и расходам возложена на

Национальный банк и

коммерческие банки, которые

осуществляют платежи по

поручению бюджетных

учреждений. Платежи

осуществляются со счетов

бюджетных учреждений,

открытых им в банковской

системе.

76.

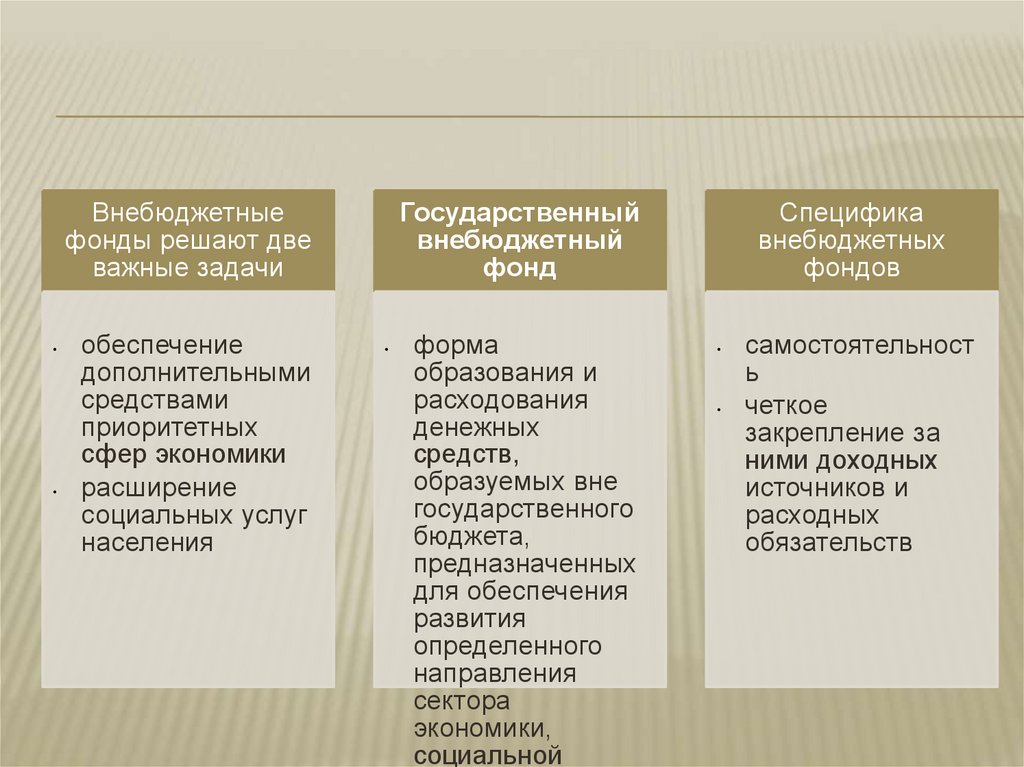

Внебюджетныефонды решают две

важные задачи

обеспечение

дополнительными

средствами

приоритетных

сфер экономики

расширение

социальных услуг

населения

Государственный

внебюджетный

фонд

форма

образования и

расходования

денежных

средств,

образуемых вне

государственного

бюджета,

предназначенных

для обеспечения

развития

определенного

направления

сектора

экономики,

социальной

Специфика

внебюджетных

фондов

самостоятельност

ь

четкое

закрепление за

ними доходных

источников и

расходных

обязательств

77.

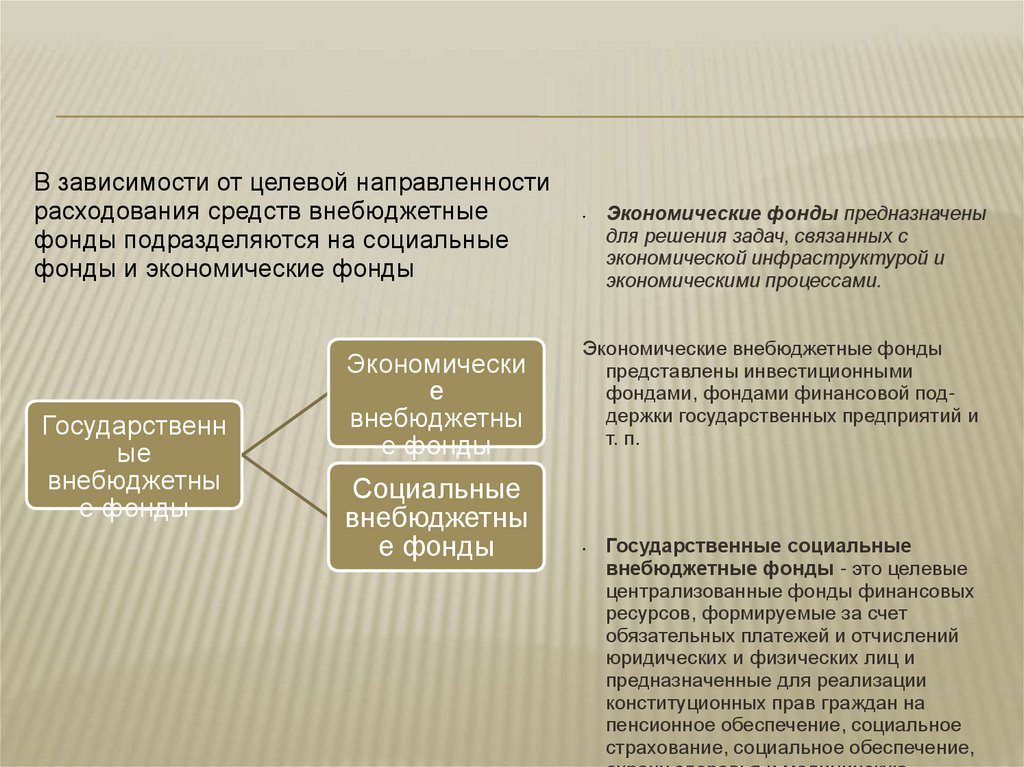

В зависимости от целевой направленностирасходования средств внебюджетные

фонды подразделяются на социальные

фонды и экономические фонды

Государственн

ые

внебюджетны

е фонды

Экономически

е

внебюджетны

е фонды

Социальные

внебюджетны

е фонды

Экономические фонды предназначены

для решения задач, связанных с

экономической инфраструктурой и

экономическими процессами.

Экономические внебюджетные фонды

представлены инвестиционными

фондами, фондами финансовой поддержки государственных предприятий и

т. п.

Государственные социальные

внебюджетные фонды - это целевые

централизованные фонды финансовых

ресурсов, формируемые за счет

обязательных платежей и отчислений

юридических и физических лиц и

предназначенные для реализации

конституционных прав граждан на

пенсионное обеспечение, социальное

страхование, социальное обеспечение,

78.

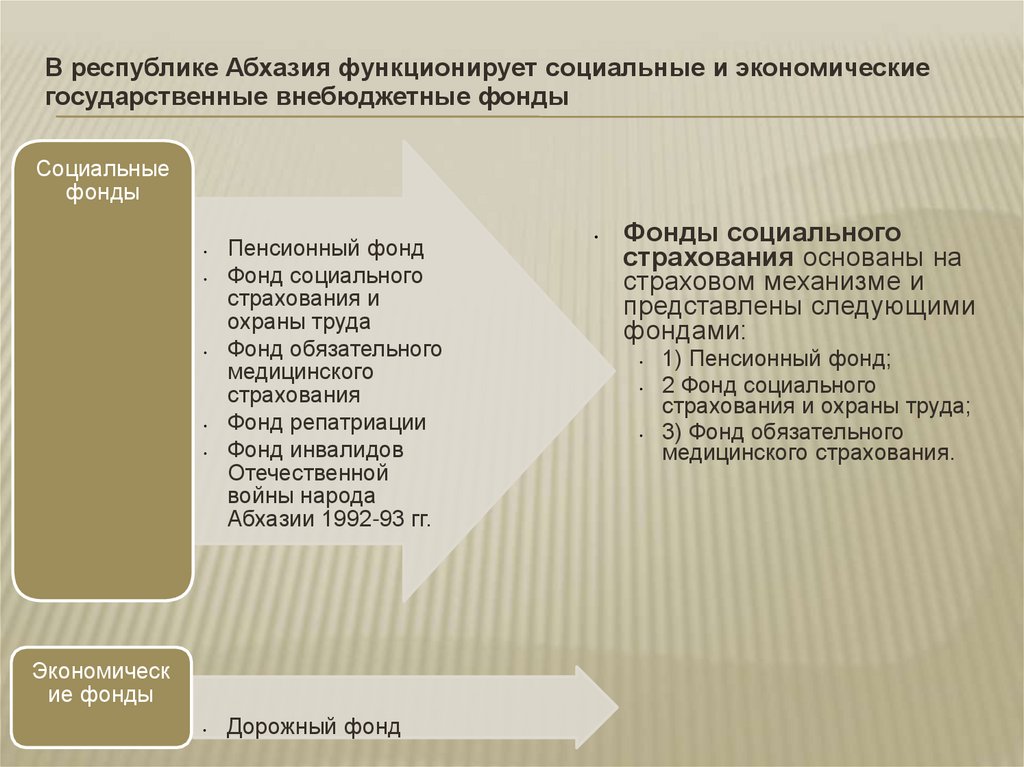

В республике Абхазия функционирует социальные и экономическиегосударственные внебюджетные фонды

Социальные

фонды

Пенсионный фонд

Фонд социального

страхования и

охраны труда

Фонд обязательного

медицинского

страхования

Фонд репатриации

Фонд инвалидов

Отечественной

войны народа

Абхазии 1992-93 гг.

Экономическ

ие фонды

Дорожный фонд

Фонды социального

страхования основаны на

страховом механизме и

представлены следующими

фондами:

1) Пенсионный фонд;

2 Фонд социального

страхования и охраны труда;

3) Фонд обязательного

медицинского страхования.

79.

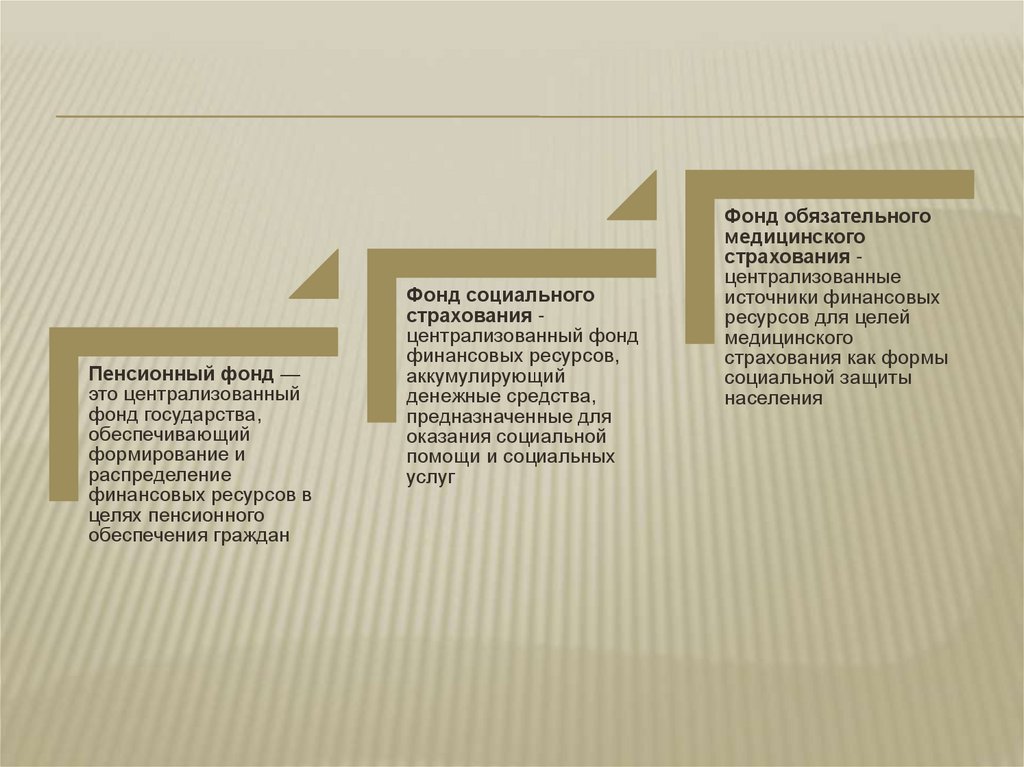

Пенсионный фонд —это централизованный

фонд государства,

обеспечивающий

формирование и

распределение

финансовых ресурсов в

целях пенсионного

обеспечения граждан

Фонд социального

страхования централизованный фонд

финансовых ресурсов,

аккумулирующий

денежные средства,

предназначенные для

оказания социальной

помощи и социальных

услуг

Фонд обязательного

медицинского

страхования централизованные

источники финансовых

ресурсов для целей

медицинского

страхования как формы

социальной защиты

населения

80.

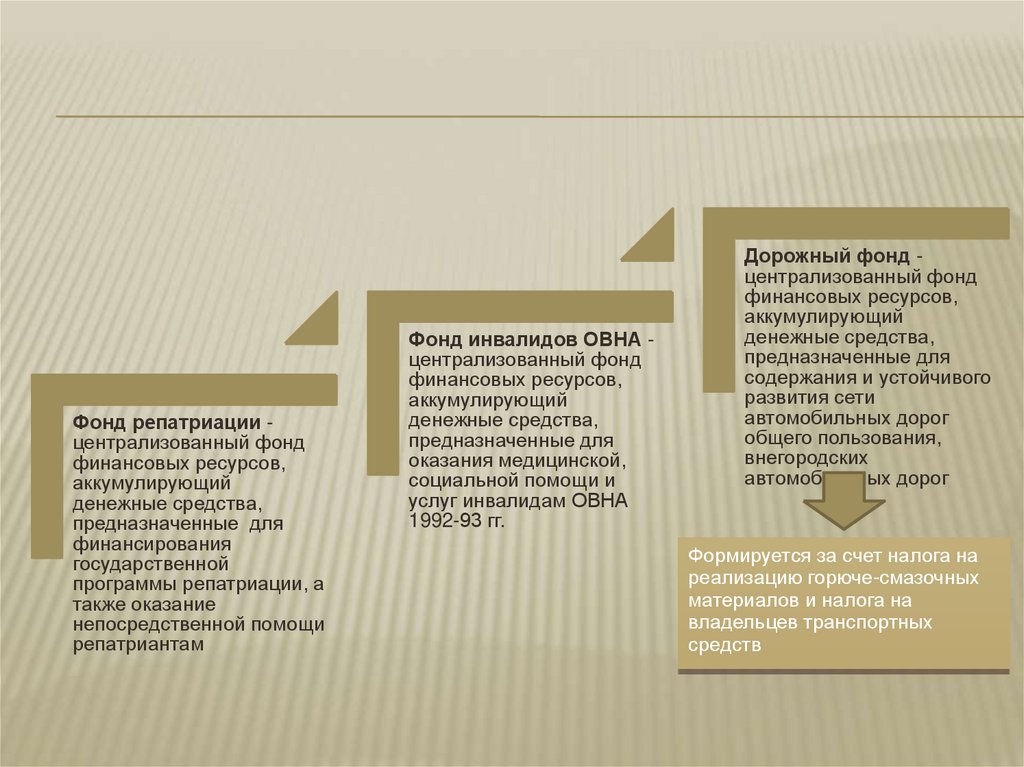

Фонд репатриации централизованный фондфинансовых ресурсов,

аккумулирующий

денежные средства,

предназначенные для

финансирования

государственной

программы репатриации, а

также оказание

непосредственной помощи

репатриантам

Фонд инвалидов ОВНА централизованный фонд

финансовых ресурсов,

аккумулирующий

денежные средства,

предназначенные для

оказания медицинской,

социальной помощи и

услуг инвалидам ОВНА

1992-93 гг.

Дорожный фонд централизованный фонд

финансовых ресурсов,

аккумулирующий

денежные средства,

предназначенные для

содержания и устойчивого

развития сети

автомобильных дорог

общего пользования,

внегородских

автомобильных дорог

Формируется за счет налога на

реализацию горюче-смазочных

материалов и налога на

владельцев транспортных

средств

81.

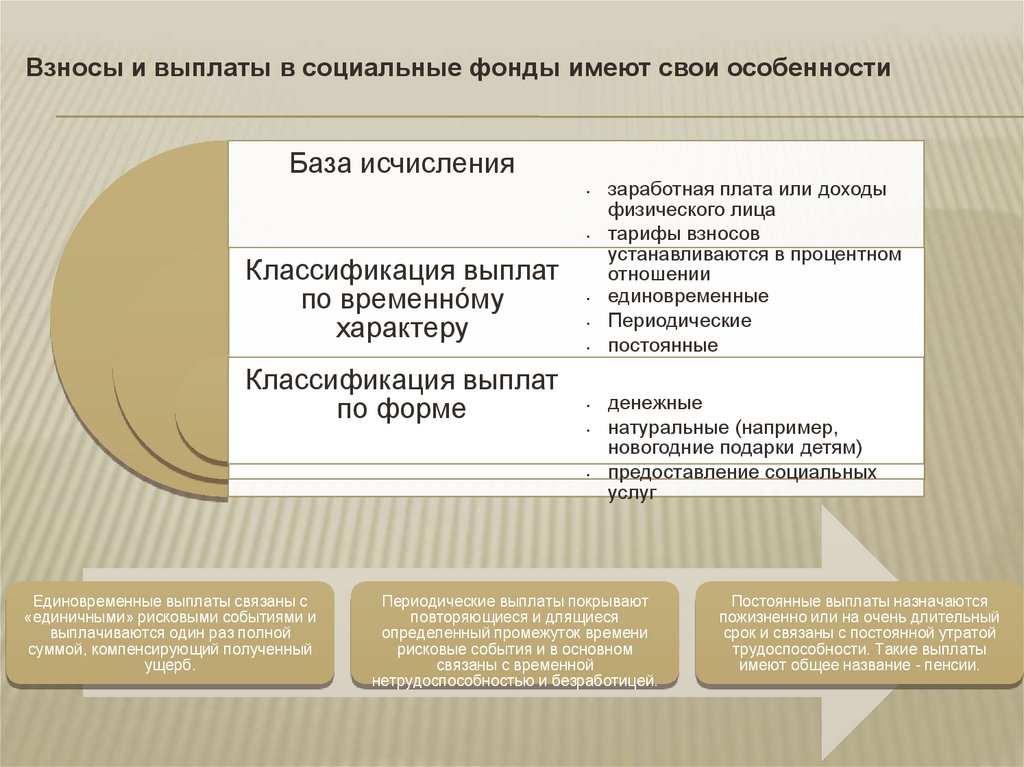

Взносы и выплаты в социальные фонды имеют свои особенностиБаза исчисления

Классификация выплат

по временнóму

характеру

Классификация выплат

по форме

Единовременные выплаты связаны с

«единичными» рисковыми событиями и

выплачиваются один раз полной

суммой, компенсирующий полученный

ущерб.

заработная плата или доходы

физического лица

тарифы взносов

устанавливаются в процентном

отношении

единовременные

Периодические

постоянные

денежные

натуральные (например,

новогодние подарки детям)

предоставление социальных

услуг

Периодические выплаты покрывают

повторяющиеся и длящиеся

определенный промежуток времени

рисковые события и в основном

связаны с временной

нетрудоспособностью и безработицей.

Постоянные выплаты назначаются

пожизненно или на очень длительный

срок и связаны с постоянной утратой

трудоспособности. Такие выплаты

имеют общее название - пенсии.

82.

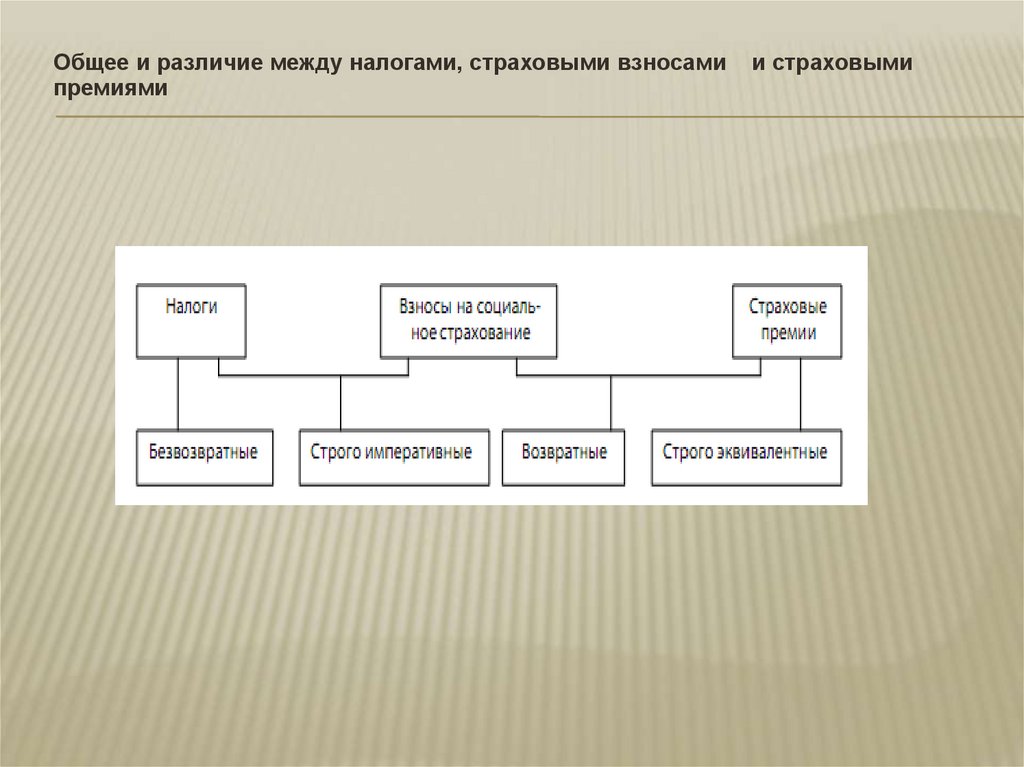

Общее и различие между налогами, страховыми взносамипремиями

и страховыми

83.

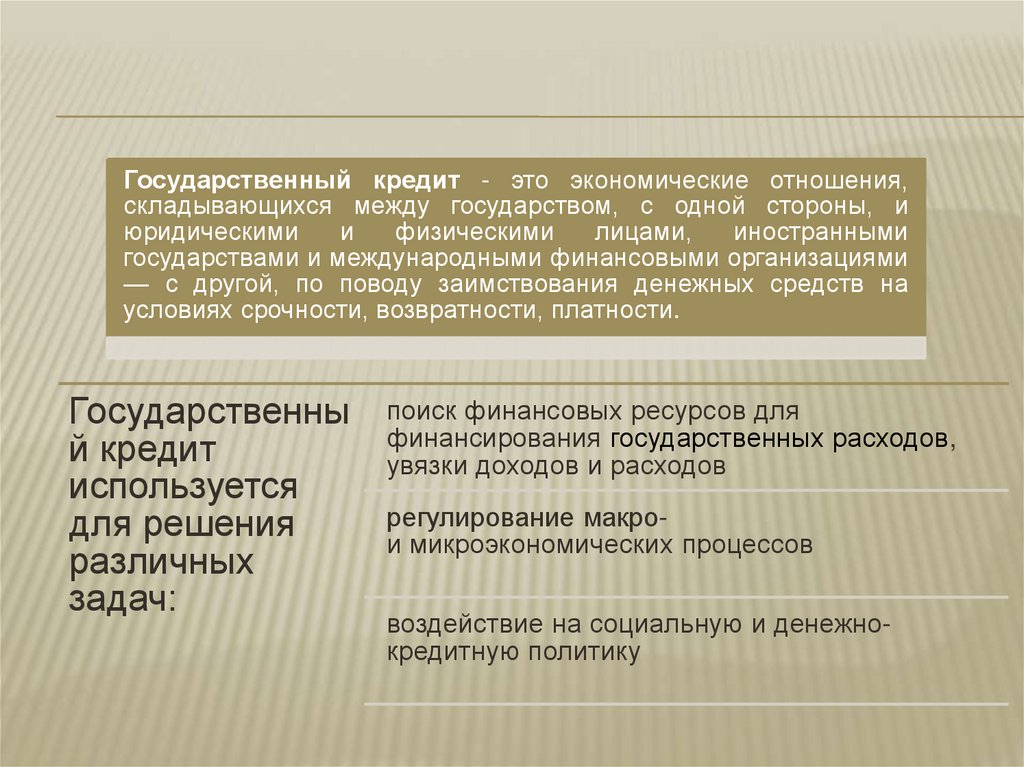

Государственный кредит - это экономические отношения,складывающихся между государством, с одной стороны, и

юридическими

и

физическими

лицами,

иностранными

государствами и международными финансовыми организациями

— с другой, по поводу заимствования денежных средств на

условиях срочности, возвратности, платности.

Государственны

й кредит

используется

для решения

различных

задач:

поиск финансовых ресурсов для

финансирования государственных расходов,

увязки доходов и расходов

регулирование макрои микроэкономических процессов

воздействие на социальную и денежнокредитную политику

84.

Государственный кредитпредставляет собой часть

государственных финансов

наряду с бюджетами и

внебюджетными

государственными фондами и

является одним из способов

привлечения государством

дополнительных денежных

средств, увеличения его

финансовых возможностей

Преимущество и особенность

государственного кредита в

том, что он позволяет

равномерно распределить

долговую нагрузку между

нынешним и будущими

поколениями.

85.

Функционирование государственногокредита ведет к образованию

государственного долга

Государственный долг — долговые обязательства

государства перед физическими и юридическими

лицами, иностранными государствами,

международными организациями и иными субъектами

международного права

Государственный кредит

Внутренни

й

Внешний

Заимствования

внутри страны

Заимствования за

пределами

страны

Например, кредиты

Нацбанка,

отечественных

коммерческих

банков и т.п.

Например, кредиты

международных

организаций,

иностранных

государств и т.п.

86.

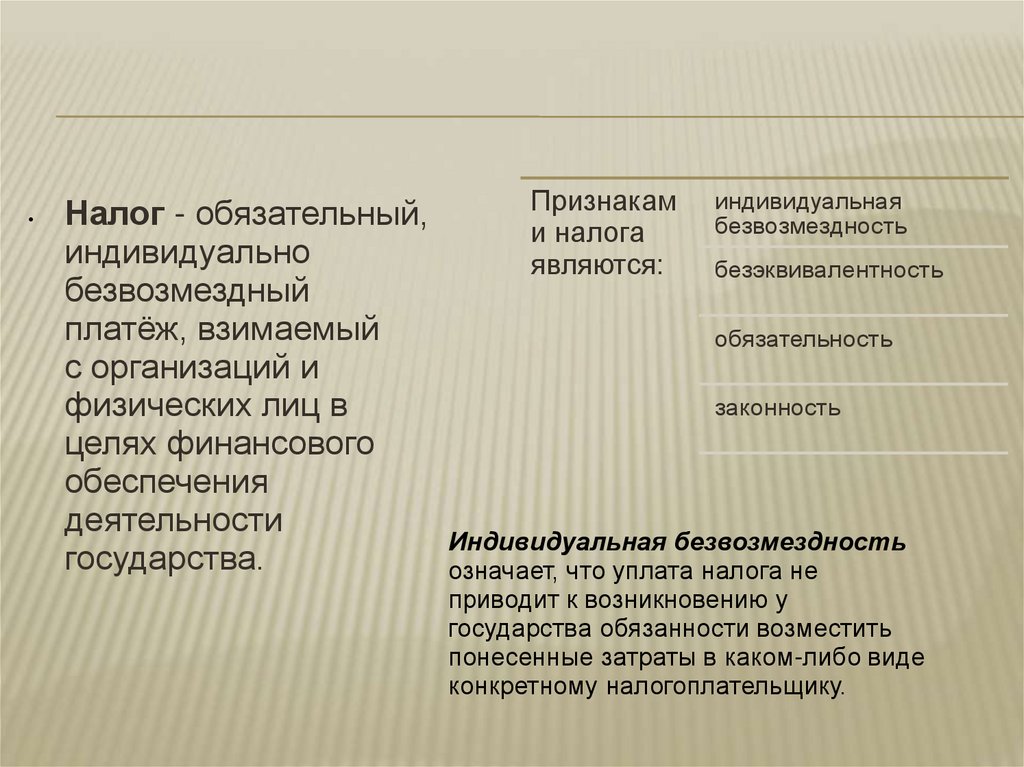

Признакам индивидуальная

Налог - обязательный,

безвозмездность

и налога

индивидуально

являются:

безэквивалентность

безвозмездный

платёж, взимаемый

обязательность

с организаций и

законность

физических лиц в

целях финансового

обеспечения

деятельности

Индивидуальная безвозмездность

государства.

означает, что уплата налога не

приводит к возникновению у

государства обязанности возместить

понесенные затраты в каком-либо виде

конкретному налогоплательщику.

87.

Сбор и пошлинаотличаются от налога

отсутствием такой

характеристики как

безэквивалентность

Пошлина – это обязательный платеж,

взимаемый государственными и иными

уполномоченными органами за совершение

в отношении плательщика юридически

значимых действий.

Сбор - обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из

условий совершения в интересах плательщика сборов

государственными

органами,

органами

местного

самоуправления, иными уполномоченными органами и

должностными лицами юридически значимых действий,

включая предоставление определенных прав или выдачу

разрешений (лицензий).

88.

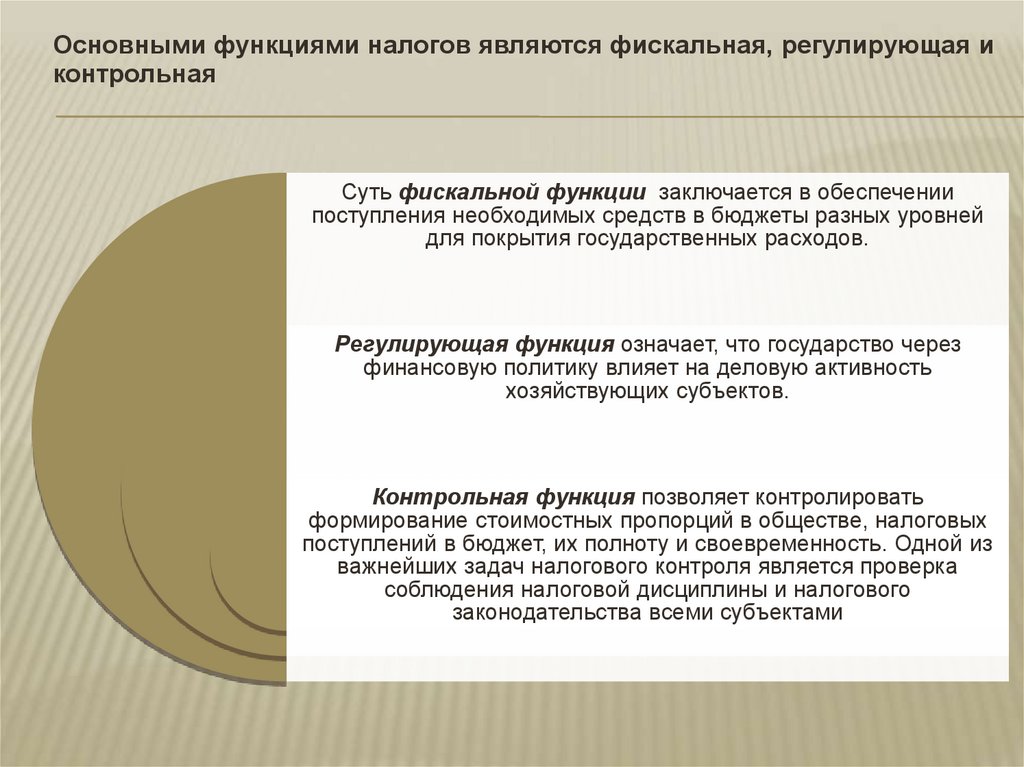

Основными функциями налогов являются фискальная, регулирующая иконтрольная

Суть фискальной функции заключается в обеспечении

поступления необходимых средств в бюджеты разных уровней

для покрытия государственных расходов.

Регулирующая функция означает, что государство через

финансовую политику влияет на деловую активность

хозяйствующих субъектов.

Контрольная функция позволяет контролировать

формирование стоимостных пропорций в обществе, налоговых

поступлений в бюджет, их полноту и своевременность. Одной из

важнейших задач налогового контроля является проверка

соблюдения налоговой дисциплины и налогового

законодательства всеми субъектами

89.

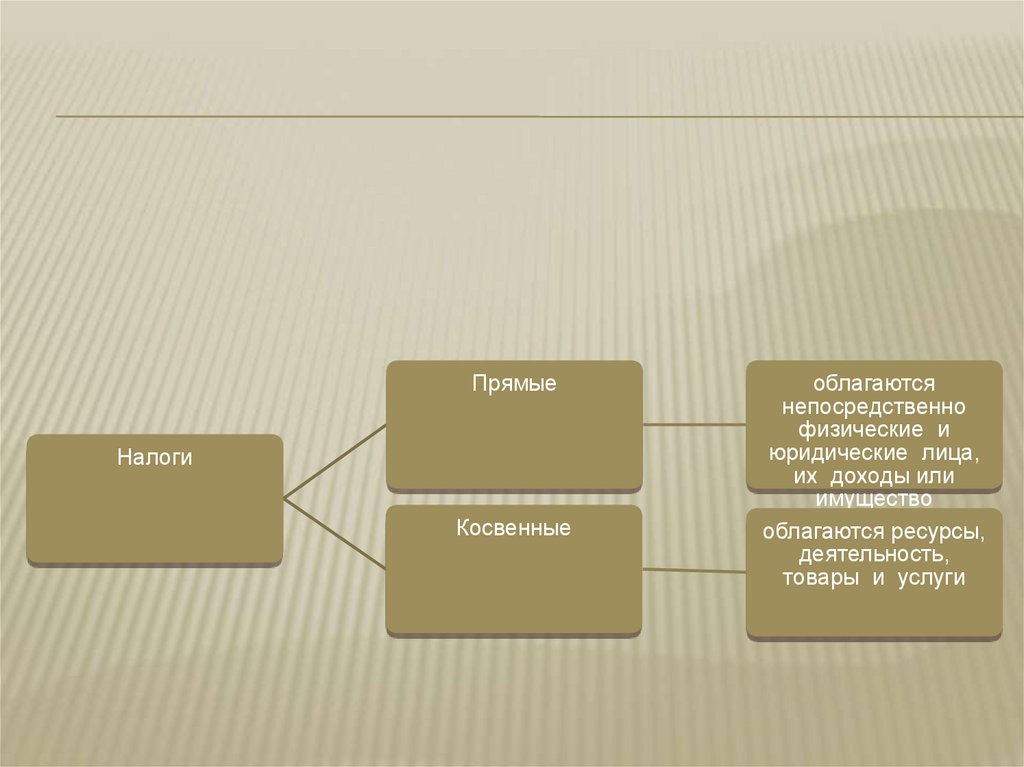

ПрямыеНалоги

Косвенные

облагаются

непосредственно

физические и

юридические лица,

их доходы или

имущество

облагаются ресурсы,

деятельность,

товары и услуги

90.

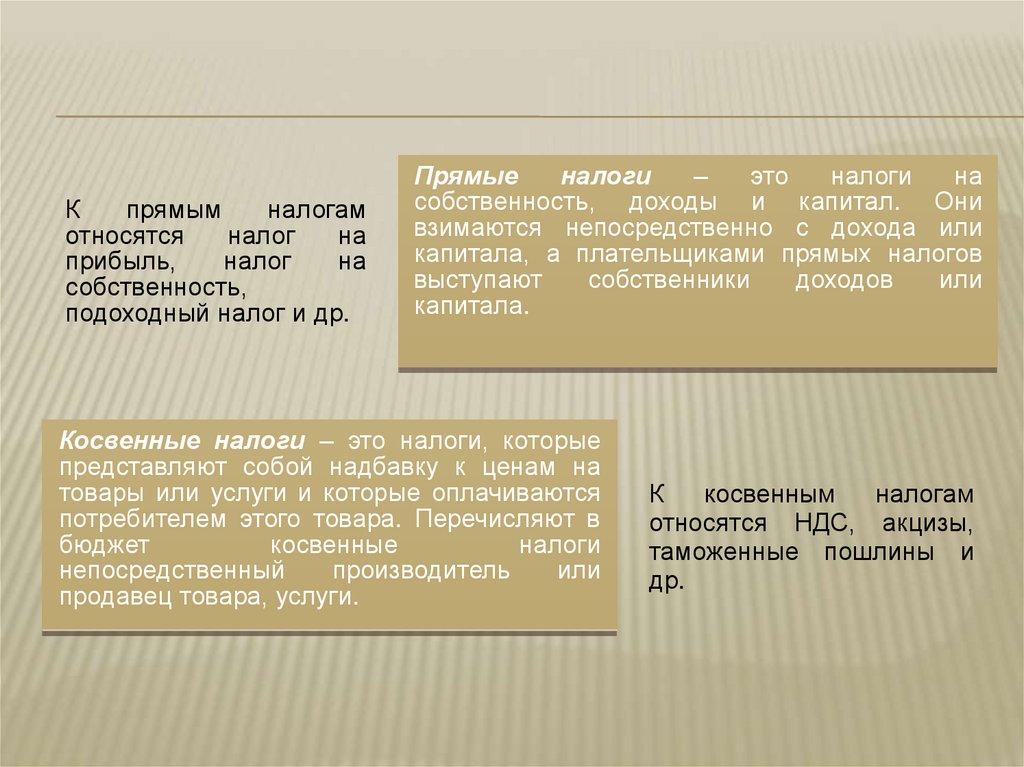

Кпрямым

налогам

относятся

налог

на

прибыль,

налог

на

собственность,

подоходный налог и др.

Прямые

налоги

–

это

налоги

на

собственность, доходы и капитал. Они

взимаются непосредственно с дохода или

капитала, а плательщиками прямых налогов

выступают

собственники

доходов

или

капитала.

Косвенные налоги – это налоги, которые

представляют собой надбавку к ценам на

товары или услуги и которые оплачиваются

потребителем этого товара. Перечисляют в

бюджет

косвенные

налоги

непосредственный

производитель

или

продавец товара, услуги.

К

косвенным

налогам

относятся НДС, акцизы,

таможенные пошлины и

др.

91.

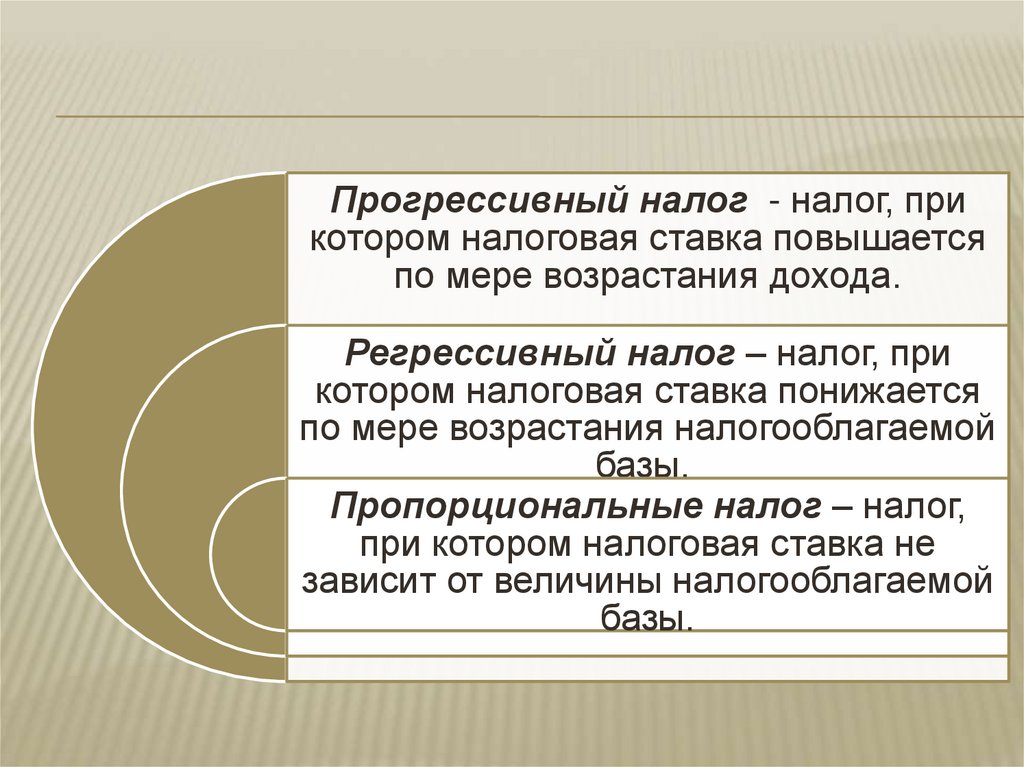

Прогрессивный налог - налог, прикотором налоговая ставка повышается

по мере возрастания дохода.

Регрессивный налог – налог, при

котором налоговая ставка понижается

по мере возрастания налогооблагаемой

базы.

Пропорциональные налог – налог,

при котором налоговая ставка не

зависит от величины налогооблагаемой

базы.

92.

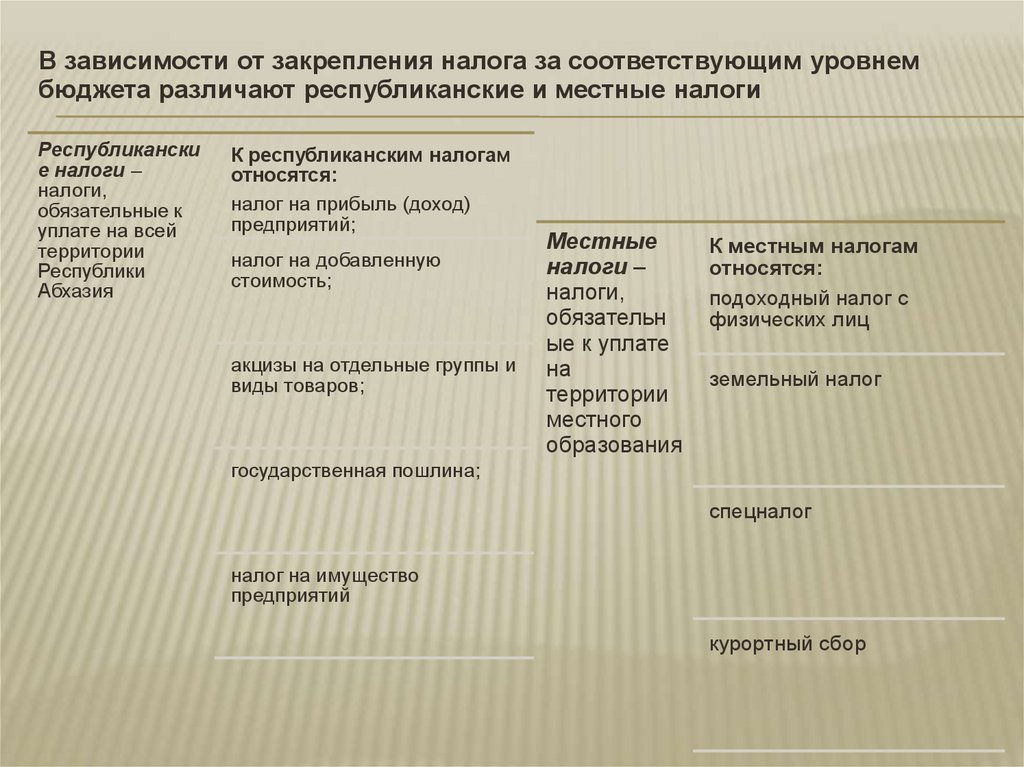

В зависимости от закрепления налога за соответствующим уровнембюджета различают республиканские и местные налоги

Республикански

е налоги –

налоги,

обязательные к

уплате на всей

территории

Республики

Абхазия

К республиканским налогам

относятся:

налог на прибыль (доход)

предприятий;

налог на добавленную

стоимость;

акцизы на отдельные группы и

виды товаров;

Местные

налоги –

налоги,

обязательн

ые к уплате

на

территории

местного

образования

К местным налогам

относятся:

подоходный налог с

физических лиц

земельный налог

государственная пошлина;

спецналог

налог на имущество

предприятий

курортный сбор

93.

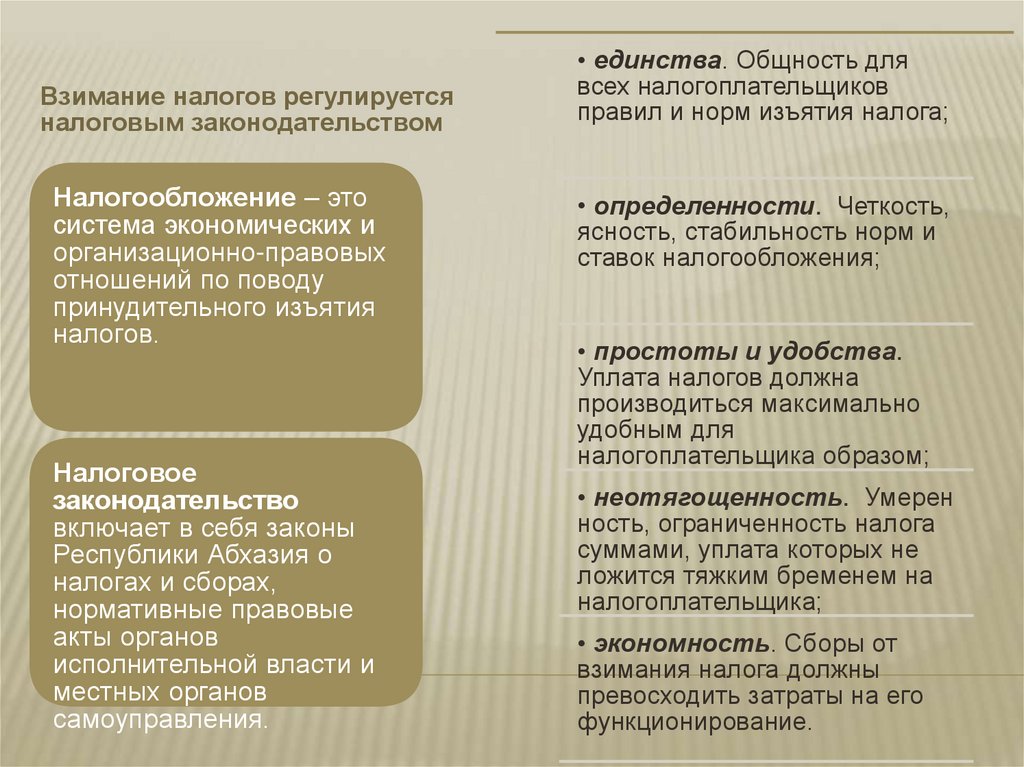

Взимание налогов регулируетсяналоговым законодательством

Налогообложение – это

система экономических и

организационно-правовых

отношений по поводу

принудительного изъятия

налогов.

Налоговое

законодательство

включает в себя законы

Республики Абхазия о

налогах и сборах,

нормативные правовые

акты органов

исполнительной власти и

местных органов

самоуправления.

• единства. Общность для

всех налогоплательщиков

правил и норм изъятия налога;

• определенности. Четкость,

ясность, стабильность норм и

ставок налогообложения;

• простоты и удобства.

Уплата налогов должна

производиться максимально

удобным для

налогоплательщика образом;

• неотягощенность. Умерен

ность, ограниченность налога

суммами, уплата которых не

ложится тяжким бременем на

налогоплательщика;

• экономность. Сборы от

взимания налога должны

превосходить затраты на его

функционирование.

94.

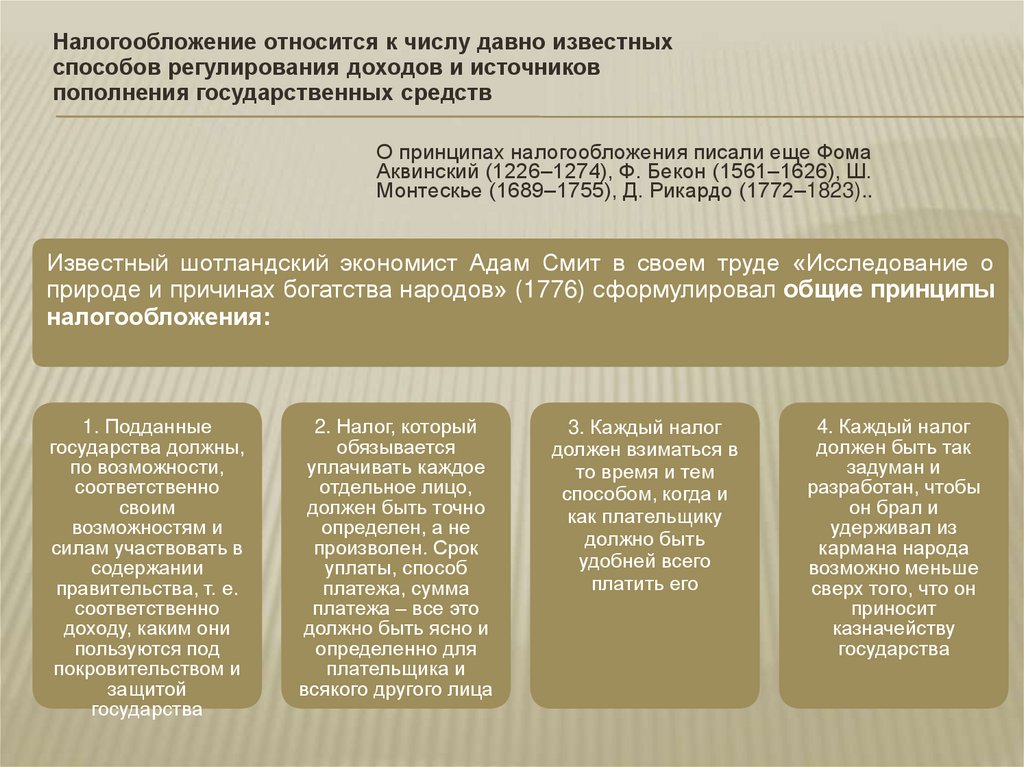

Налогообложение относится к числу давно известныхспособов регулирования доходов и источников

пополнения государственных средств

О принципах налогообложения писали еще Фома

Аквинский (1226–1274), Ф. Бекон (1561–1626), Ш.

Монтескье (1689–1755), Д. Рикардо (1772–1823)..

Известный шотландский экономист Адам Смит в своем труде «Исследование о

природе и причинах богатства народов» (1776) сформулировал общие принципы

налогообложения:

1. Подданные

государства должны,

по возможности,

соответственно

своим

возможностям и

силам участвовать в

содержании

правительства, т. е.

соответственно

доходу, каким они

пользуются под

покровительством и

защитой

государства

2. Налог, который

обязывается

уплачивать каждое

отдельное лицо,

должен быть точно

определен, а не

произволен. Срок

уплаты, способ

платежа, сумма

платежа – все это

должно быть ясно и

определенно для

плательщика и

всякого другого лица

3. Каждый налог

должен взиматься в

то время и тем

способом, когда и

как плательщику

должно быть

удобней всего

платить его

4. Каждый налог

должен быть так

задуман и

разработан, чтобы

он брал и

удерживал из

кармана народа

возможно меньше

сверх того, что он

приносит

казначейству

государства

95.

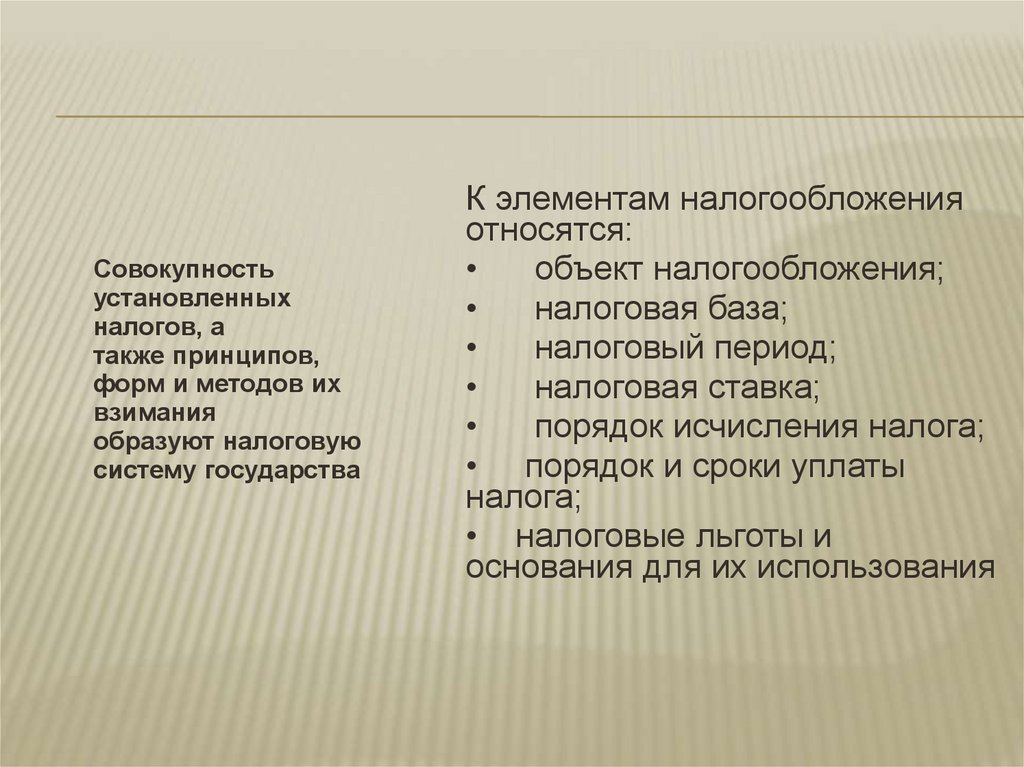

Совокупностьустановленных

налогов, а

также принципов,

форм и методов их

взимания

образуют налоговую

систему государства

К элементам налогообложения

относятся:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

• порядок и сроки уплаты

налога;

• налоговые льготы и

основания для их использования

96.

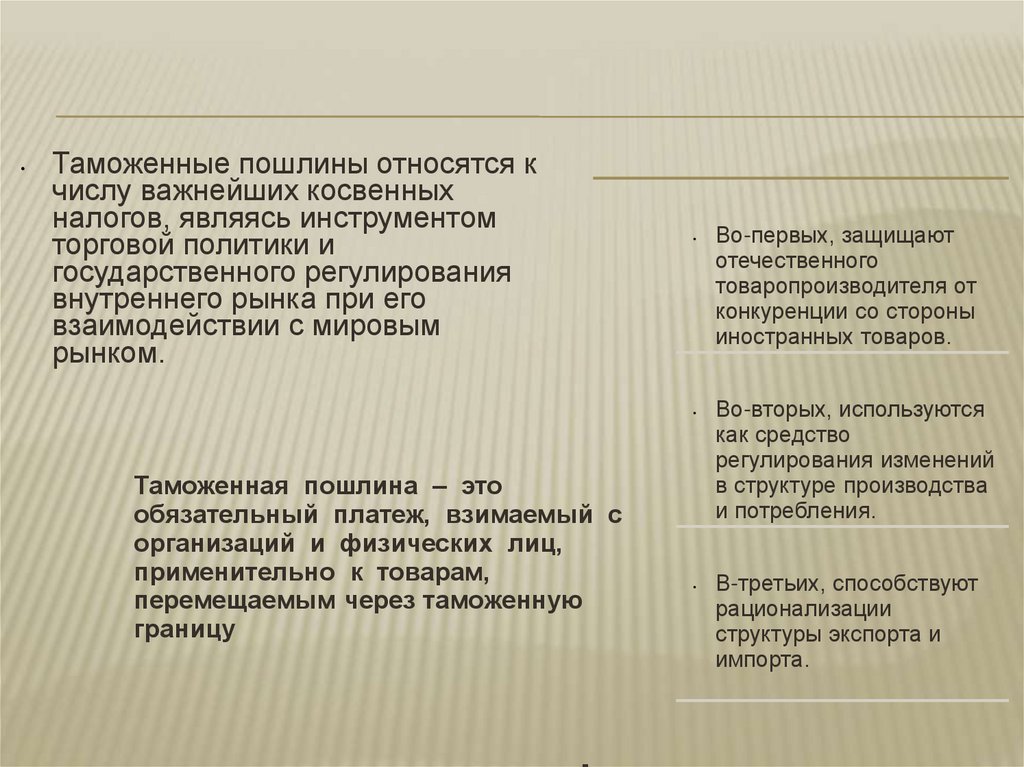

Таможенные пошлины относятся к

числу важнейших косвенных

налогов, являясь инструментом

торговой политики и

государственного регулирования

внутреннего рынка при его

взаимодействии с мировым

рынком.

Таможенная пошлина – это

обязательный платеж, взимаемый с

организаций и физических лиц,

применительно к товарам,

перемещаемым через таможенную

границу

Во-первых, защищают

отечественного

товаропроизводителя от

конкуренции со стороны

иностранных товаров.

Во-вторых, используются

как средство

регулирования изменений

в структуре производства

и потребления.

В-третьих, способствуют

рационализации

структуры экспорта и

импорта.

97.

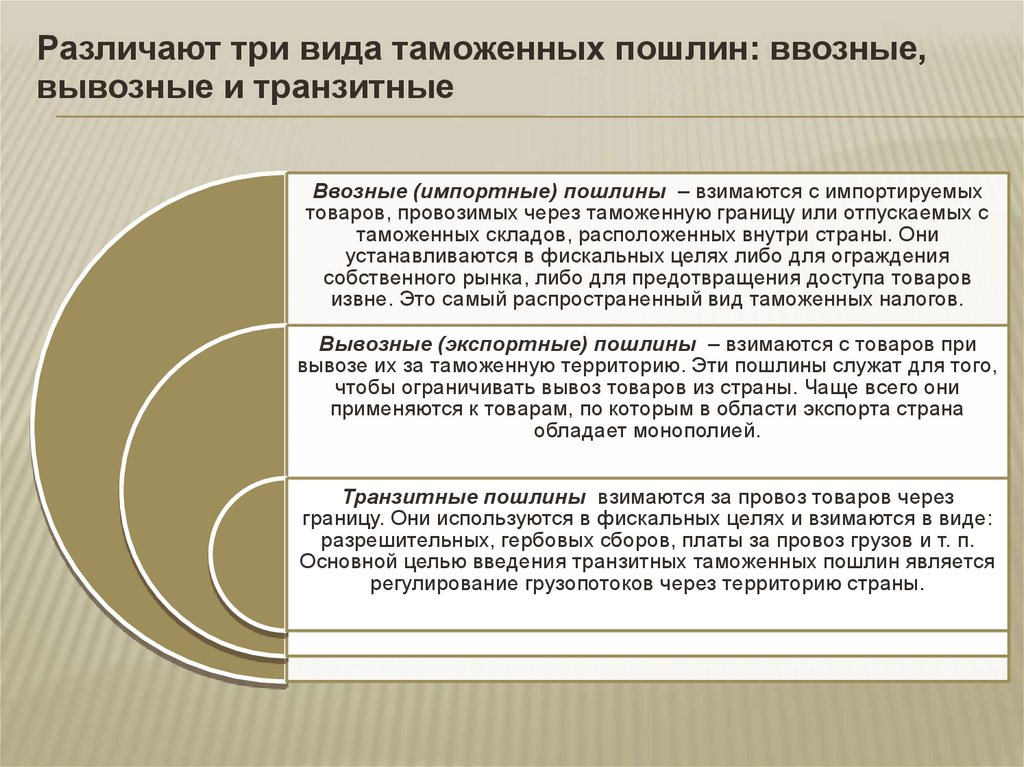

Различают три вида таможенных пошлин: ввозные,вывозные и транзитные

Ввозные (импортные) пошлины – взимаются с импортируемых

товаров, провозимых через таможенную границу или отпускаемых с

таможенных складов, расположенных внутри страны. Они

устанавливаются в фискальных целях либо для ограждения

собственного рынка, либо для предотвращения доступа товаров

извне. Это самый распространенный вид таможенных налогов.

Вывозные (экспортные) пошлины – взимаются с товаров при

вывозе их за таможенную территорию. Эти пошлины служат для того,

чтобы ограничивать вывоз товаров из страны. Чаще всего они

применяются к товарам, по которым в области экспорта страна

обладает монополией.

Транзитные пошлины взимаются за провоз товаров через

границу. Они используются в фискальных целях и взимаются в виде:

разрешительных, гербовых сборов, платы за провоз грузов и т. п.

Основной целью введения транзитных таможенных пошлин является

регулирование грузопотоков через территорию страны.

98.

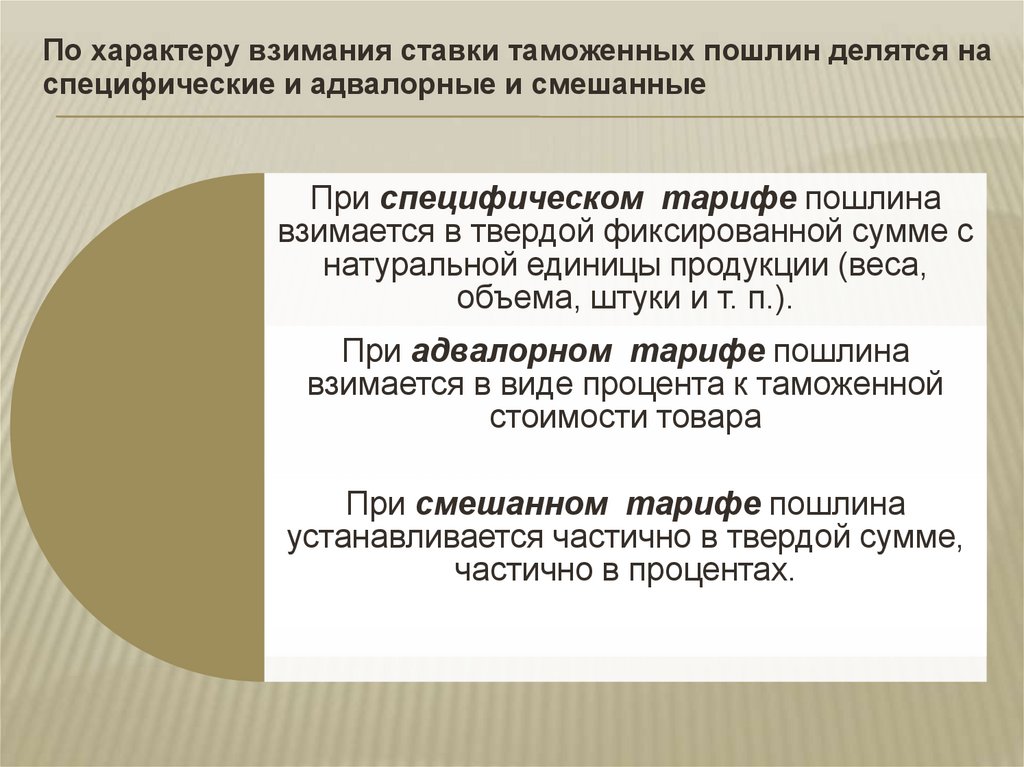

По характеру взимания ставки таможенных пошлин делятся наспецифические и адвалорные и смешанные

При специфическом тарифе пошлина

взимается в твердой фиксированной сумме с

натуральной единицы продукции (веса,

объема, штуки и т. п.).

При адвалорном тарифе пошлина

взимается в виде процента к таможенной

стоимости товара

При смешанном тарифе пошлина

устанавливается частично в твердой сумме,

частично в процентах.

99.

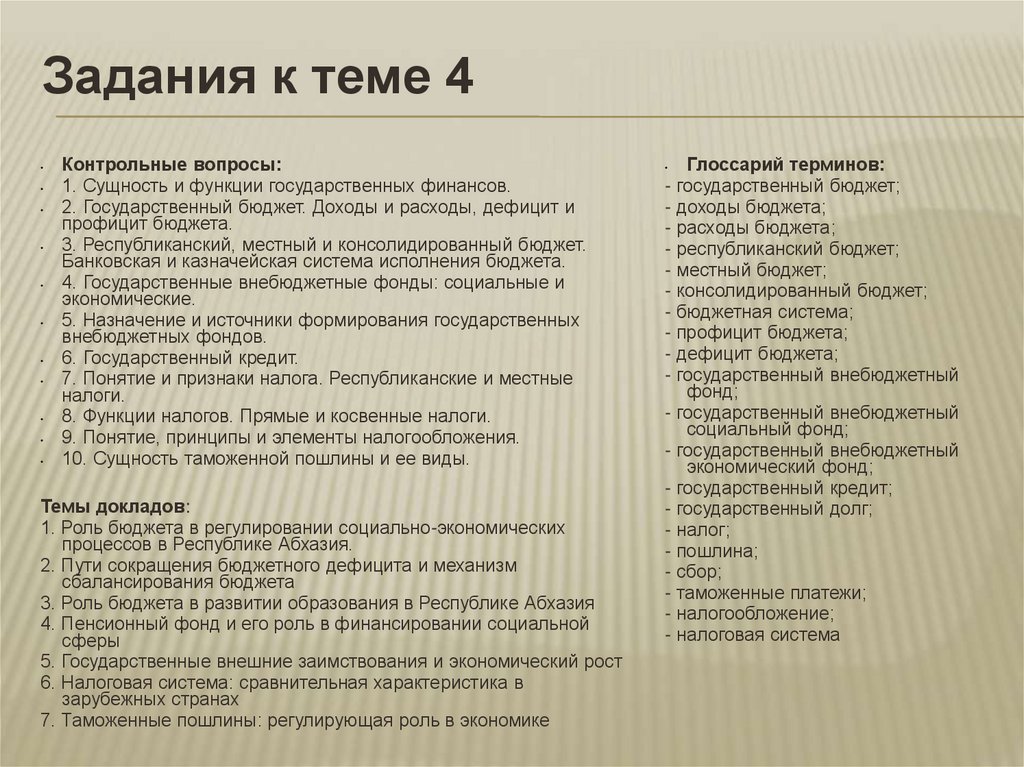

Задания к теме 4Контрольные вопросы:

1. Сущность и функции государственных финансов.

2. Государственный бюджет. Доходы и расходы, дефицит и

профицит бюджета.

3. Республиканский, местный и консолидированный бюджет.

Банковская и казначейская система исполнения бюджета.

4. Государственные внебюджетные фонды: социальные и

экономические.

5. Назначение и источники формирования государственных

внебюджетных фондов.

6. Государственный кредит.

7. Понятие и признаки налога. Республиканские и местные

налоги.

8. Функции налогов. Прямые и косвенные налоги.

9. Понятие, принципы и элементы налогообложения.

10. Сущность таможенной пошлины и ее виды.

Темы докладов:

1. Роль бюджета в регулировании социально-экономических

процессов в Республике Абхазия.

2. Пути сокращения бюджетного дефицита и механизм

сбалансирования бюджета

3. Роль бюджета в развитии образования в Республике Абхазия

4. Пенсионный фонд и его роль в финансировании социальной

сферы

5. Государственные внешние заимствования и экономический рост

6. Налоговая система: сравнительная характеристика в

зарубежных странах

7. Таможенные пошлины: регулирующая роль в экономике

Глоссарий терминов:

- государственный бюджет;

- доходы бюджета;

- расходы бюджета;

- республиканский бюджет;

- местный бюджет;

- консолидированный бюджет;

- бюджетная система;

- профицит бюджета;

- дефицит бюджета;

- государственный внебюджетный

фонд;

- государственный внебюджетный

социальный фонд;

- государственный внебюджетный

экономический фонд;

- государственный кредит;

- государственный долг;

- налог;

- пошлина;

- сбор;

- таможенные платежи;

- налогообложение;

- налоговая система

100.

1. Содержание и функции финансов предприятий2. Управление финансами предприятий

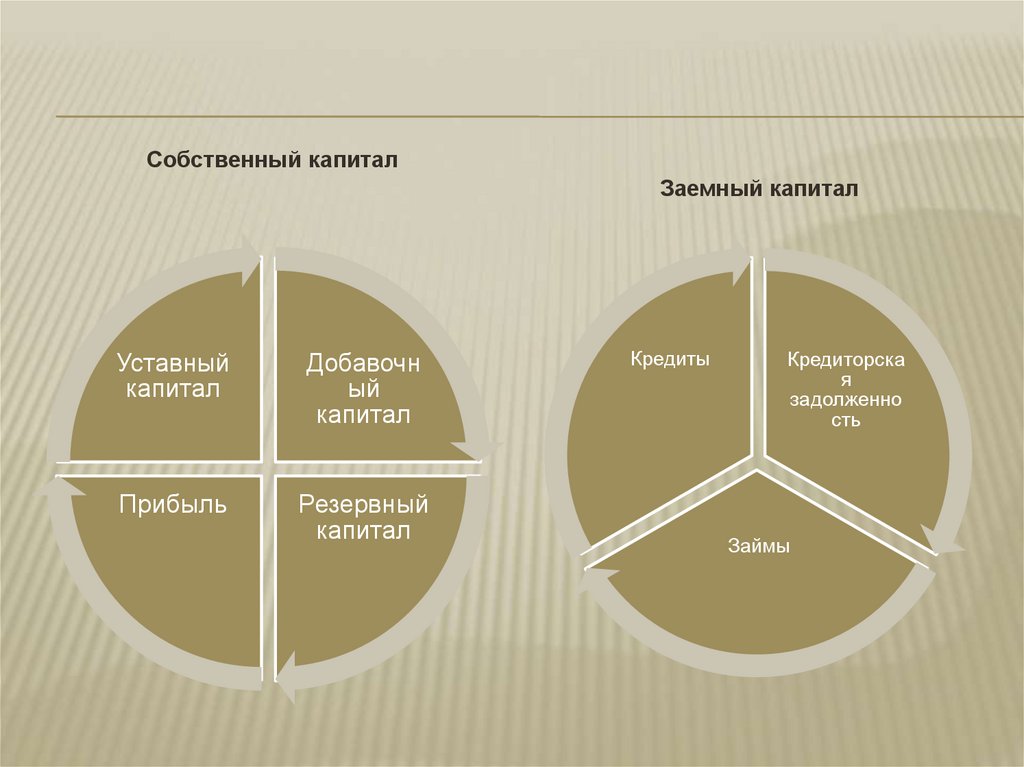

3. Финансовые ресурсы предприятий и их источники

101.

5.1. Содержание и функции финансов предприятийПредприятие – самостоятельный,

организационнообособленный хозяйствующий субъект с

правами юридического лица, который

производит и сбывает товары, выполняет

работы, оказывает услуги. Предприятие

имеет право осуществлять любую, не

запрещенную законом деятельность.

Отдельные виды деятельности требует

наличия специального разрешения в форме

лицензии.

Финансы предприятий представляют

собой совокупность денежных отношений,

возникающих по поводу формирования

децентрализованных фондов денежных

средств, их распределения и использования

на нужды производства и потребления.

Коммерческие предприятия предприятия, созданные с целью

извлечения прибыли.

В отличие от коммерческих

предприятий некоммерческие

предприятия не имеют в

качестве основной цели

извлечение прибыли и создаются

для выполнения социальных или

некоммерческих целей.

К некоммерческим организациям

относятся потребительские

кооперативы, общественные

организации, политические

партии и т.д.

102.

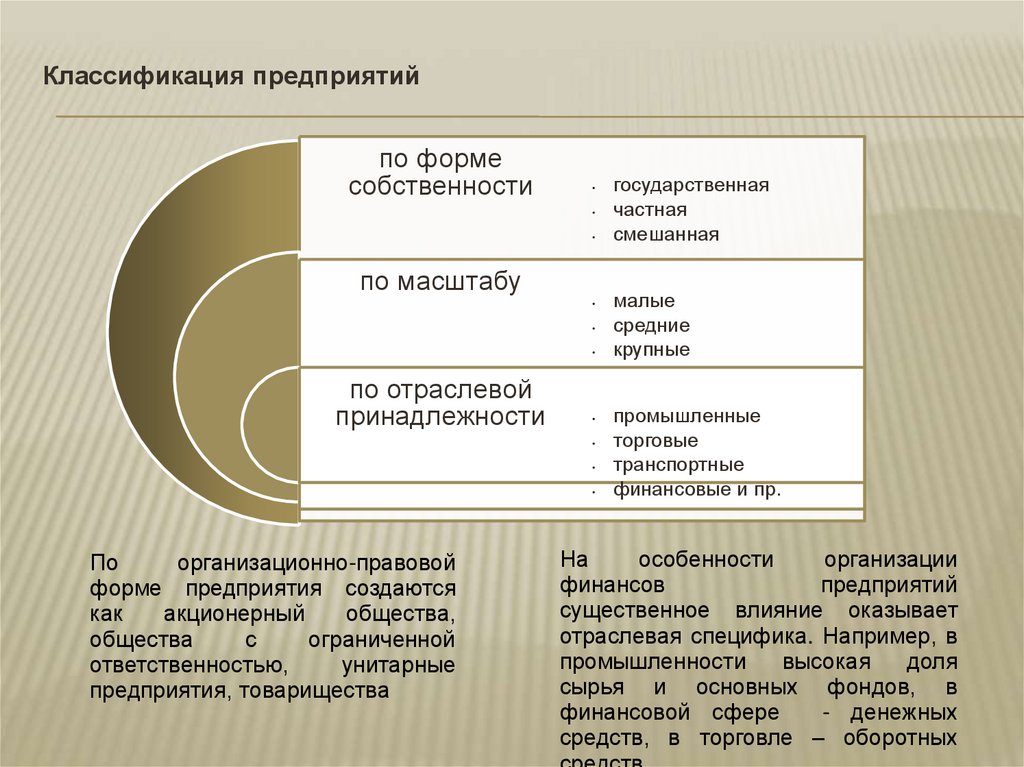

Классификация предприятийпо форме

собственности

по масштабу

по отраслевой

принадлежности

По

организационно-правовой

форме предприятия создаются

как

акционерный

общества,

общества

с

ограниченной

ответственностью,

унитарные

предприятия, товарищества

государственная

частная

смешанная

малые

средние

крупные

промышленные

торговые

транспортные

финансовые и пр.

На

особенности

организации

финансов

предприятий

существенное влияние оказывает

отраслевая специфика. Например, в

промышленности

высокая

доля

сырья и основных фондов, в

финансовой сфере

- денежных

средств, в торговле – оборотных

103.

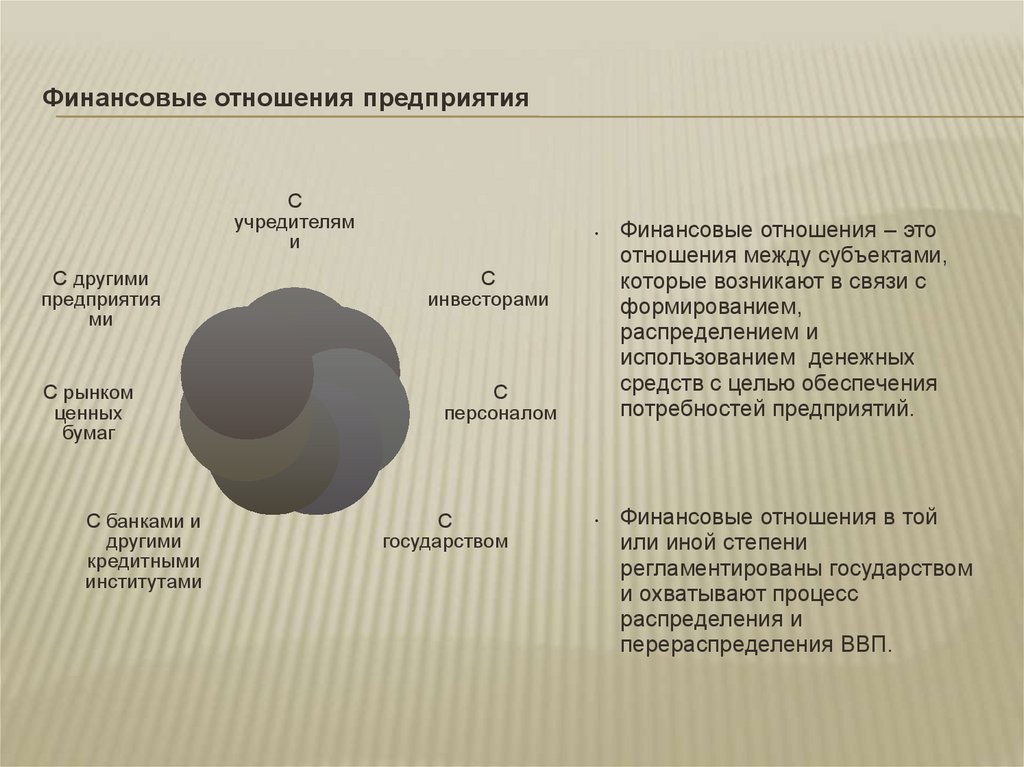

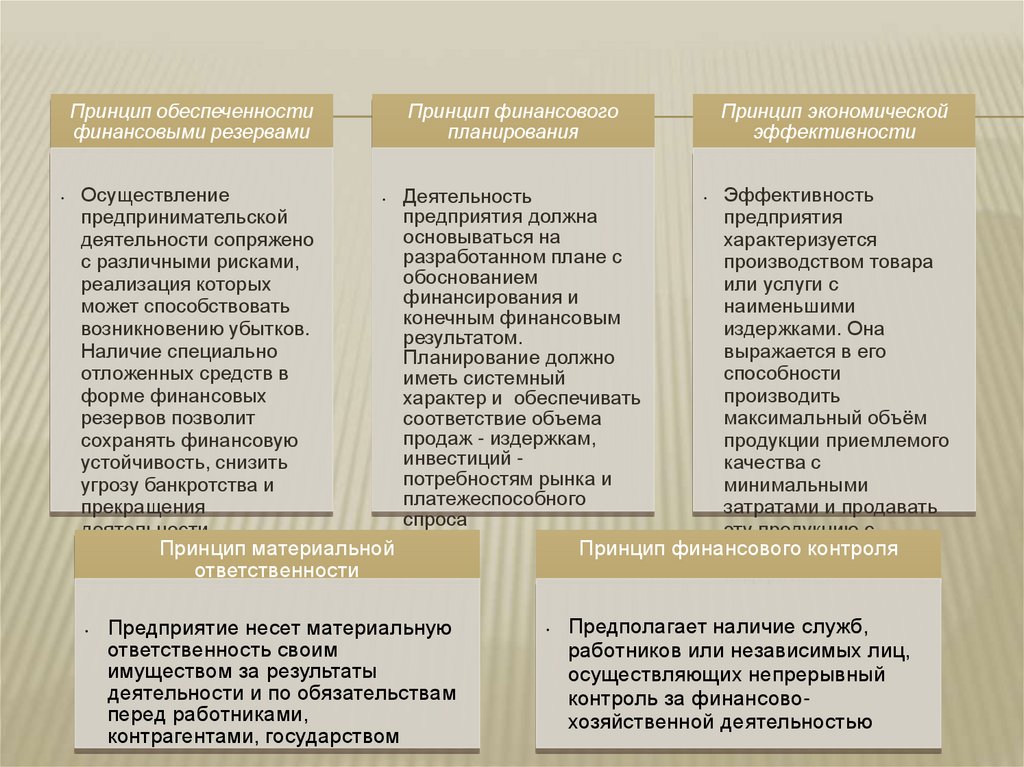

Финансовые отношения предприятияС

учредителям

и

С другими

предприятия

ми

С

инвесторами

С рынком

ценных

бумаг

С

персоналом

С банками и

другими

кредитными

институтами

С

государством

Финансовые отношения – это

отношения между субъектами,

которые возникают в связи с

формированием,

распределением и

использованием денежных

средств с целью обеспечения

потребностей предприятий.