finance

financeSimilar presentations:

")

")

Мои года - моё богатство. Пенсионный аннуитет

1.

«Мои года – моё богатство»Пенсионный аннуитет

Согласно Социального Кодекса

Республики Казахстан

2.

Из каких источников выплачивается пенсия в Казахстане?В Казахстане действует смешанная пенсионная система, которая состоит из солидарной

и накопительной систем.

Те, у кого есть стаж работы более 6 месяцев по состоянию на 1 января 1998 года, будут

получать пенсию по обеим системам. У кого нет такого рабочего стажа, будут получать

пенсию по накопительной системе.

Источником выплаты пенсии по накопительной системе является Единый

Накопительный пенсионный фонд (выплачивается до тех пор, пока накопления не

закончатся) или - пенсионный аннуитет через КСЖ (выплачивается пожизненно, все

накопления переводятся из ЕНПФ в компанию по страхованию жизни, и пенсионер

получает пожизненный аннуитет со своих накоплений).

3.

Классическая схема получения пенсииПредприятие

Работники

Пенсионные

отчисления

Пенсия

ЕНПФ

Солидарная

Накопительная

(10 % от заработной платы, ежемесячно)

Пенсионный возраст

для женщин

начинается в 61 год,

для мужчин - в 63

года.

4.

Пенсионный аннуитетАльтернативой ежемесячной пенсии из

накопительных

пенсионных

фондов

является - продукт

Пенсионный аннуитет

«Мои года – моё богатство»

5.

Кто может заключить договор пенсионногоаннуитета?

1.

Лица, имеющие накопления в ЕНПФ, достаточные* для заключения договора

пенсионного аннуитета:

2.1. Договор отложенного** пенсионного аннуитета могут

заключить:

Лица в возрасте 40 лет и старше, за которых

уплачены ОППВ в совокупности не менее 60

календарных месяцев.

Лица в возрасте 45 лет и старше.

2.2. Договор немедленного** пенсионного аннуитета могут

заключить

Лица в возрасте от 53 лет (для женщин) и 55 лет

(для мужчин)

Лица в возрасте от 50 лет и старше, за которых

уплачены обязательные профессиональные

пенсионные взносы (ОППВ) в совокупности не

менее 60 календарных месяцев

* в соответствие с требованиями страхового и пенсионного

законодательства, ежемесячные выплаты по договорам пенсионного

аннуитета должны быть не ниже 70% величины прожиточного минимума

для исчисления размеров базовых социальных выплат.

Величина прожиточного минимума для исчисления размеров базовых

социальных выплат в 2023 году составляет 40 567 тенге.

Минимальная ежемесячная выплата по договору пенсионного аннуитета,

таким образом составляет 28 397 тенге. От этого показателя

рассчитываются минимальные накопления в пенсионном фонде,

необходимые для заключения договора пенсионного аннуитета.

**Отложенным называется аннуитет с

пожизненными

выплатами

через

определенный срок. До этого срока

страховая компания инвестирует деньги

и

накапливает

проценты

с

этих

вложений.

Немедленным называется аннуитет с

пожизненными

выплатами,

которые

начинаются

сразу

после

оплаты

страховой премии.

6.

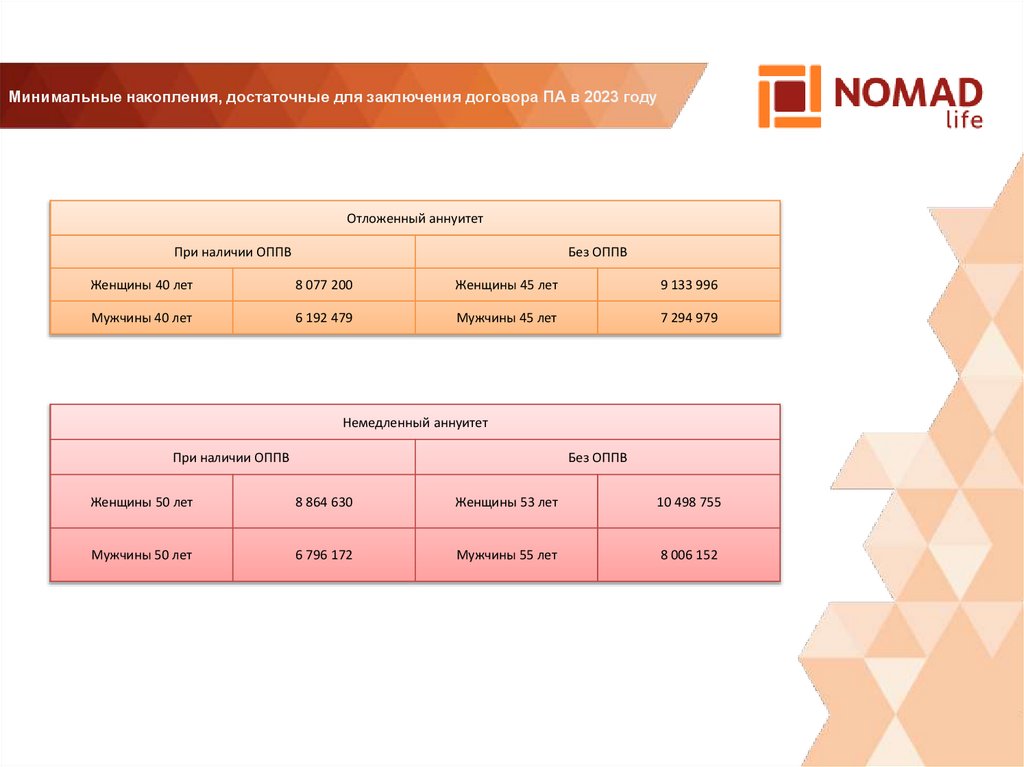

Минимальные накопления, достаточные для заключения договора ПА в 2023 годуОтложенный аннуитет

При наличии ОППВ

Без ОППВ

Женщины 40 лет

8 077 200

Женщины 45 лет

9 133 996

Мужчины 40 лет

6 192 479

Мужчины 45 лет

7 294 979

Немедленный аннуитет

При наличии ОППВ

Без ОППВ

Женщины 50 лет

8 864 630

Женщины 53 лет

10 498 755

Мужчины 50 лет

6 796 172

Мужчины 55 лет

8 006 152

7.

Первая выплата по договору Пенсионный аннуитетСогласно Социальному Кодексу первая выплата осуществляется в течении 10 рабочих дней со дня

поступления полной оплаты премии.

Страховые выплаты по договору пенсионного аннуитета осуществляются ежемесячно.

Первая ежемесячная страховая выплата осуществляется страховой организацией не позднее

десяти рабочих дней с момента перевода суммы страховой премии в страховую организацию по

договору пенсионного аннуитета, но не ранее достижения страхователем возраста:

мужчины - 55 лет;

женщины:

с 1 января 2021 года - 52 лет;

с 1 января 2022 года - 52,5 года;

с 1 января 2023 года - 53 лет;

с 1 января 2028 года - 53,5 года;

с 1 января 2029 года - 54 лет;

с 1 января 2030 года - 54,5 года;

с 1 января 2031 года - 55 лет;

лица, указанные в подпункте 4) пункта 1 статьи 221 настоящего Кодекса, - 50 лет.

8.

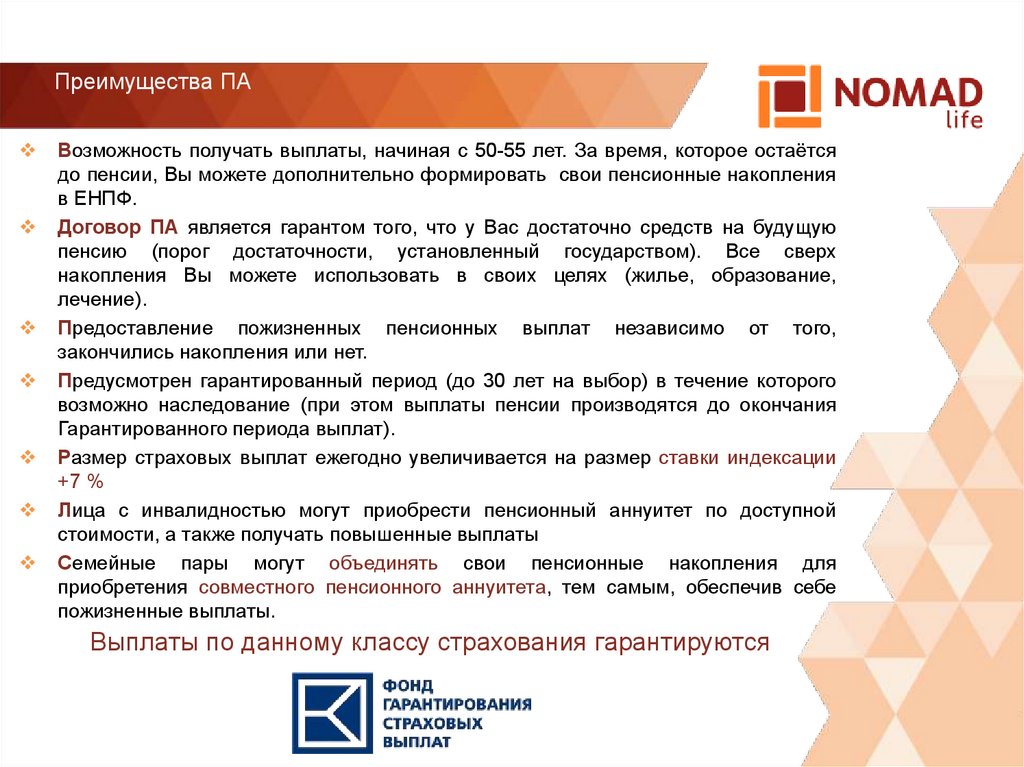

Преимущества ПАВозможность получать выплаты, начиная с 50-55 лет. За время, которое остаётся

до пенсии, Вы можете дополнительно формировать свои пенсионные накопления

в ЕНПФ.

Договор ПА является гарантом того, что у Вас достаточно средств на будущую

пенсию (порог достаточности, установленный государством). Все сверх

накопления Вы можете использовать в своих целях (жилье, образование,

лечение).

Предоставление пожизненных пенсионных выплат независимо от того,

закончились накопления или нет.

Предусмотрен гарантированный период (до 30 лет на выбор) в течение которого

возможно наследование (при этом выплаты пенсии производятся до окончания

Гарантированного периода выплат).

Размер страховых выплат ежегодно увеличивается на размер ставки индексации

+7 %

Лица с инвалидностью могут приобрести пенсионный аннуитет по доступной

стоимости, а также получать повышенные выплаты

Семейные пары могут объединять свои пенсионные накопления для

приобретения совместного пенсионного аннуитета, тем самым, обеспечив себе

пожизненные выплаты.

Выплаты по данному классу страхования гарантируются

9.

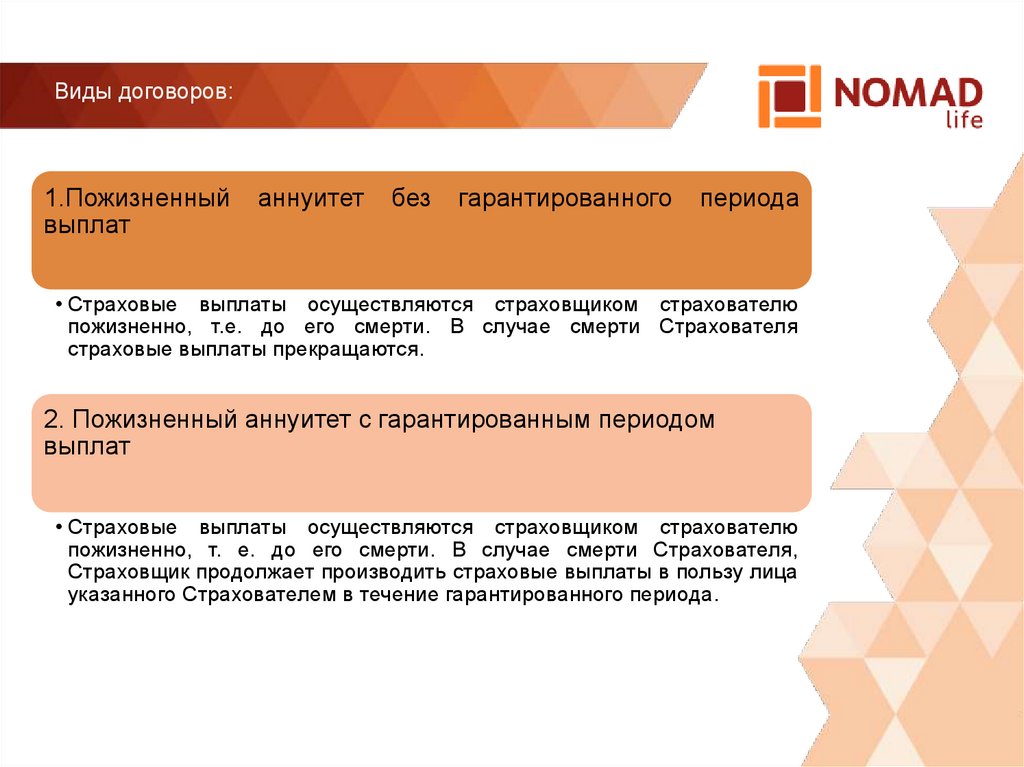

Виды договоров:1.Пожизненный

выплат

аннуитет

без

гарантированного

периода

• Страховые выплаты осуществляются страховщиком страхователю

пожизненно, т.е. до его смерти. В случае смерти Страхователя

страховые выплаты прекращаются.

2. Пожизненный аннуитет с гарантированным периодом

выплат

• Страховые выплаты осуществляются страховщиком страхователю

пожизненно, т. е. до его смерти. В случае смерти Страхователя,

Страховщик продолжает производить страховые выплаты в пользу лица

указанного Страхователем в течение гарантированного периода.

10.

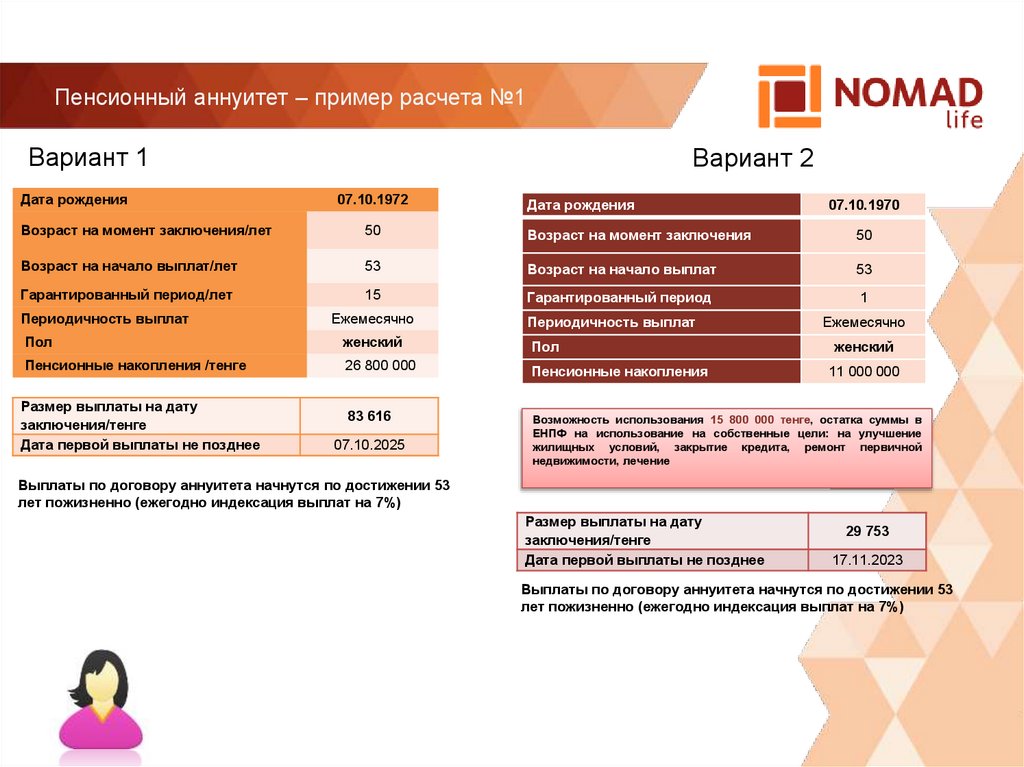

Пенсионный аннуитет – пример расчета №1Вариант 1

Дата рождения

Вариант 2

07.10.1972

Дата рождения

07.10.1970

Возраст на момент заключения/лет

50

Возраст на момент заключения

50

Возраст на начало выплат/лет

53

Возраст на начало выплат

53

Гарантированный период/лет

15

Гарантированный период

1

Ежемесячно

Периодичность выплат

Ежемесячно

Периодичность выплат

Пол

женский

Пол

женский

Пенсионные накопления /тенге

26 800 000

Пенсионные накопления

11 000 000

83 616

Возможность использования 15 800 000 тенге, остатка суммы в

ЕНПФ на использование на собственные цели: на улучшение

жилищных условий, закрытие кредита, ремонт первичной

недвижимости, лечение

Размер выплаты на дату

заключения/тенге

Дата первой выплаты не позднее

07.10.2025

Выплаты по договору аннуитета начнутся по достижении 53

лет пожизненно (ежегодно индексация выплат на 7%)

Размер выплаты на дату

заключения/тенге

Дата первой выплаты не позднее

29 753

17.11.2023

Выплаты по договору аннуитета начнутся по достижении 53

лет пожизненно (ежегодно индексация выплат на 7%)

11.

Пенсионный аннуитет – пример расчета № 2Вариант 1

Дата рождения

Вариант 2

13.05.1972

Дата рождения

13.05.1972

Возраст на момент заключения/лет

47

Возраст на момент заключения

47

Возраст на начало выплат/лет

55

Возраст на начало выплат

55

Гарантированный период/лет

15

Гарантированный период

1

Ежемесячно

Периодичность выплат

Ежемесячно

Периодичность выплат

Пол

мужской

Пол

мужской

Пенсионные накопления /тенге

16 500 000

Пенсионные накопления

8 000 000

75 544

Возможность использования 8 500 000тенге, остатка суммы в

ЕНПФ на использование на собственные цели: на улучшение

жилищных условий, закрытие кредита, ремонт первичной

недвижимости, лечение

Размер выплаты на дату

заключения/тенге

Дата первой выплаты не позднее

13.05.2027

Выплаты по договору аннуитета начнутся по достижении 55

лет пожизненно (ежегодно индексация выплат на 7%)

Размер выплаты на дату

заключения/тенге

Дата первой выплаты не позднее

38 604

13.05.2027

Выплаты по договору аннуитета начнутся по достижении 53

лет пожизненно (ежегодно индексация выплат на 7%)

12.

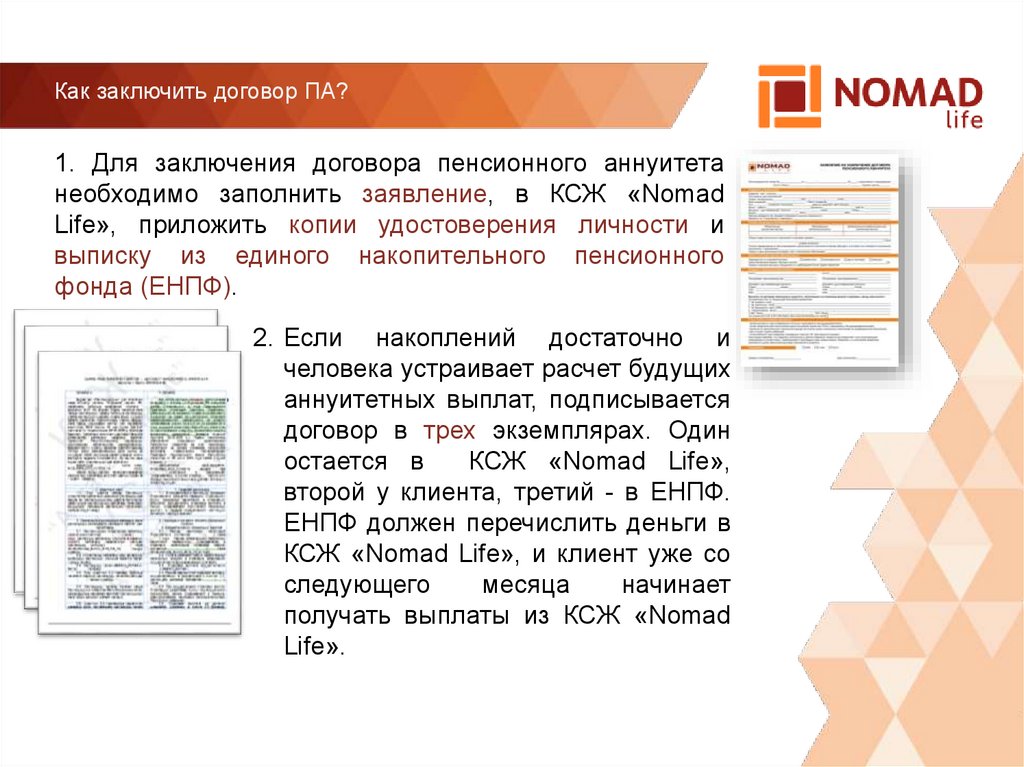

Как заключить договор ПА?1. Для заключения договора пенсионного аннуитета

необходимо заполнить заявление, в КСЖ «Nomad

Life», приложить копии удостоверения личности и

выписку из единого накопительного пенсионного

фонда (ЕНПФ).

2. Если накоплений достаточно и

человека устраивает расчет будущих

аннуитетных выплат, подписывается

договор в трех экземплярах. Один

остается в

КСЖ «Nomad Life»,

второй у клиента, третий - в ЕНПФ.

ЕНПФ должен перечислить деньги в

КСЖ «Nomad Life», и клиент уже со

следующего

месяца

начинает

получать выплаты из КСЖ «Nomad

Life».

13.

О КомпанииОбщество создано 13 ноября 2007 года.

До 2012 года Компания носила название АО «КСЖ «Астана-финанс».

В 2011-2012 году произошла смена акционеров Компании. С этим

переименование и изменение стратегии продвижения Компании на рынке.

связано

АО «КСЖ «Nomad Life» является членом Ассоциации финансистов Казахстана, Фонда

гарантирования страховых выплат и НПП «Атамекен».

В 2018 году Компания стала акционером и участником АО «Фонд гарантирования

страховых выплат», представитель Компании избран в СД указанного Фонда, а также

вошла в Совет представителей Страхового омбудсмана

С 2023 г. АО «КСЖ «Nomad Life» является членом Ассоциации страховщиков

Казахстана.

Компанией открыты 26 филиалов и региональных офисов в областных и районных

центрах РК, в том числе в Алматы и Астане.

14.

Компания сегодняПо итогам 2022 года АО «КСЖ «Nomad Life» это:

Единственная компания в отрасли, входящая в список

добросовестных и надежных поставщиков АО «СамрукКазына».

Одна из крупнейших страховых компаний в Казахстане, у нас

застраховано более 1 000 000 человек

Входит в ТОП-5 страховых компаний РК

финансовым показателям по итогам 2022 года

по

всем

15.

Компания сегодняФинансовые показатели на 01.10.2023г.

Активы – 297,7 млрд. тенге.

Собственный капитал – более 25,2 млрд. тенге.

Страховые резервы – более 220,2 млрд. тенге.

Сумма собранных страховых премий – более 83,9 млрд. тенге.

Выплаты - более 11,5 млрд. тенге

Уставной капитал – более 3,3 млрд. тенге

16.

Спасибо за внимание!Будем рады видеть Вас среди

наших клиентов!

Call center: 3260

www.nomadlife.kz