finance

financeSimilar presentations:

")

Особенности учета внешнеторговых товарных операций

1.

ОСОБЕННОСТИ УЧЕТАВНЕШНЕТОРГОВЫХ ТОВАРНЫХ

ОПЕРАЦИЙ

ТЕМА 5.

2.

СУЩНОСТЬ ВНЕШНЕЭКОНОМИЧЕСКОЙТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

Внешнеэкономическая деятельность -

экономические связи между организациями разных

стран, основанные на взаимовыгодных интересах,

предусмотренных контрактами (договорами), по

осуществлению товарных ………… потоков через

границу с использованием в расчетах иностранной

валюты по международным правилам

3.

ГЛАВНЫЕ ЗАДАЧИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГОУЧЕТА ВНЕШНЕЭКОНОМИЧЕСКОЙ ТОРГОВОЙ

ДЕЯТЕЛЬНОСТИ

1) знание и неукоснительное соблюдение

нормативно-правовых документов, регулирующих

бухгалтерский учет операций ВЭД;

2) ведение синтетического и аналитического учета

движения товаров по товарным партиям;

3) определение сущности методики учета

специфических особенностей каждого вида

деятельности с учетом форм организации исполнения

на контрактной основе;

4.

ГЛАВНЫЕ ЗАДАЧИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГОУЧЕТА ВСЕХ РАЗНОВИДНОСТЕЙ ВЭД

4) осуществление учета операций ВЭД в иностранной валюте,

рублях и инвалютных рублях, пересчет необходимо производить

на дату совершения операций и отчетную дату с отражением

курсовой разницы на счетах бухгалтерского учета;

5) организация налогового учета по видам ВЭД на контрактной

основе;

6) формирование учетной политики с использованием

специфических особенностей методики бухгалтерского учета по

видам ВЭД и формам исполнения;

7) формирование учетной политики для налогообложения по

видам для обеспечения сохранности импортных и экспортных

товаров ВЭД и формам исполнения;

5.

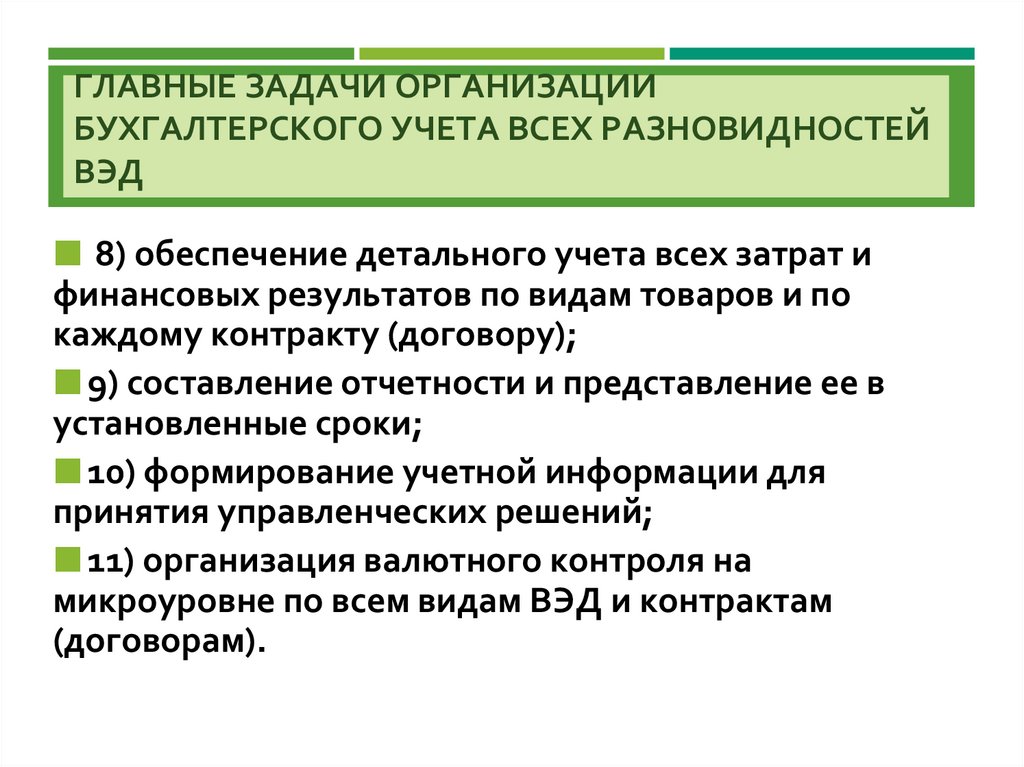

ГЛАВНЫЕ ЗАДАЧИ ОРГАНИЗАЦИИБУХГАЛТЕРСКОГО УЧЕТА ВСЕХ РАЗНОВИДНОСТЕЙ

ВЭД

8) обеспечение детального учета всех затрат и

финансовых результатов по видам товаров и по

каждому контракту (договору);

9) составление отчетности и представление ее в

установленные сроки;

10) формирование учетной информации для

принятия управленческих решений;

11) организация валютного контроля на

микроуровне по всем видам ВЭД и контрактам

(договорам).

6.

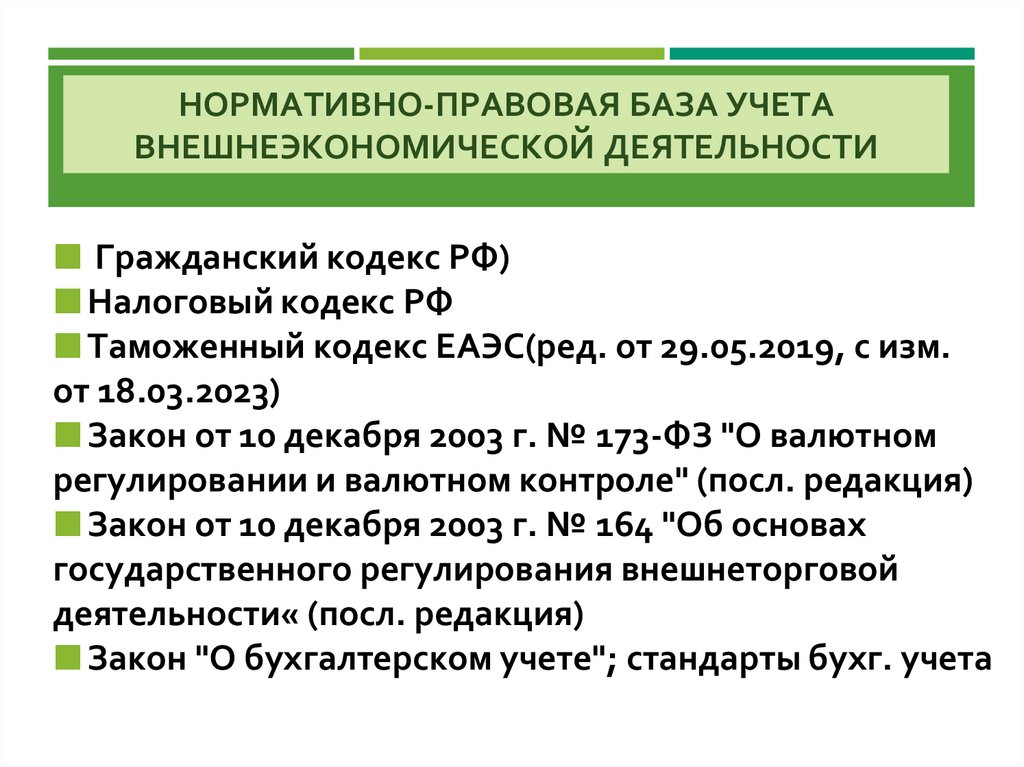

НОРМАТИВНО-ПРАВОВАЯ БАЗА УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Гражданский кодекс РФ)

Налоговый кодекс РФ

Таможенный кодекс ЕАЭС(ред. от 29.05.2019, с изм.

от 18.03.2023)

Закон от 10 декабря 2003 г. № 173-ФЗ "О валютном

регулировании и валютном контроле" (посл. редакция)

Закон от 10 декабря 2003 г. № 164 "Об основах

государственного регулирования внешнеторговой

деятельности« (посл. редакция)

Закон "О бухгалтерском учете"; стандарты бухг. учета

7.

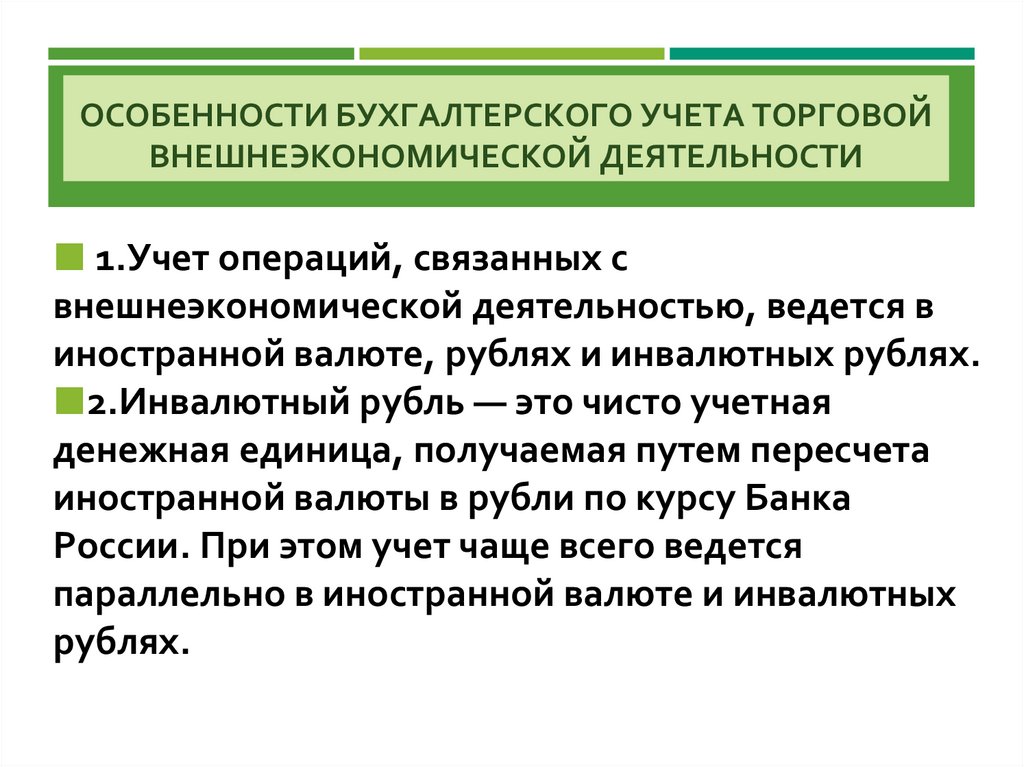

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ТОРГОВОЙВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.Учет операций, связанных с

внешнеэкономической деятельностью, ведется в

иностранной валюте, рублях и инвалютных рублях.

2.Инвалютный рубль — это чисто учетная

денежная единица, получаемая путем пересчета

иностранной валюты в рубли по курсу Банка

России. При этом учет чаще всего ведется

параллельно в иностранной валюте и инвалютных

рублях.

8.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

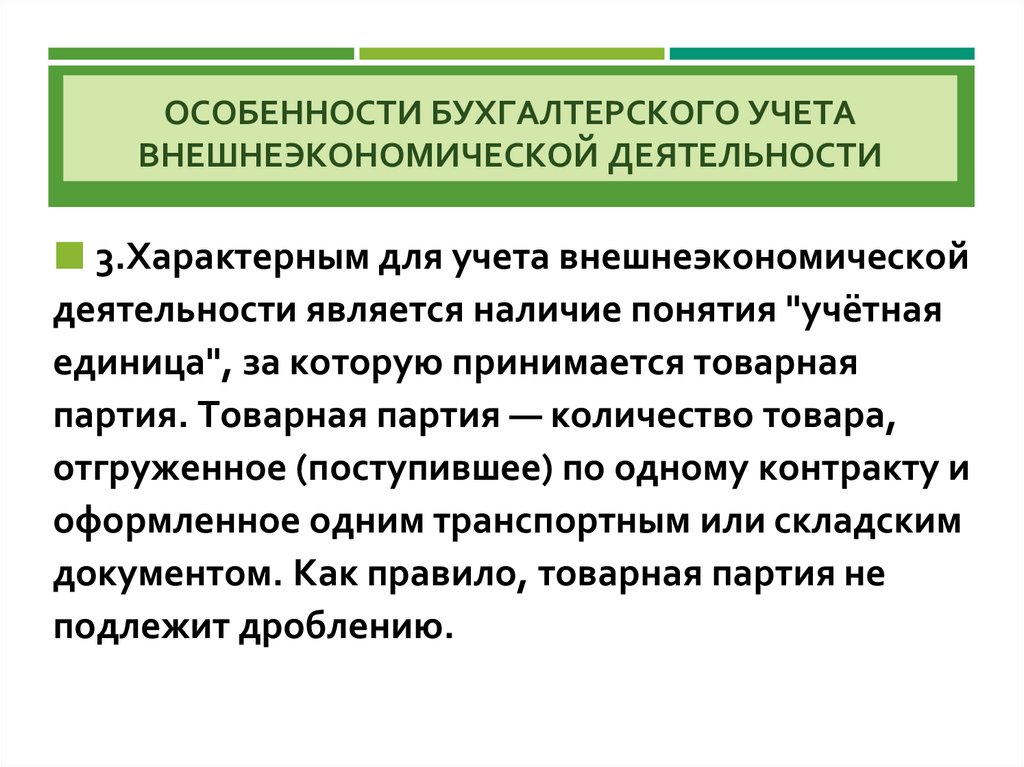

3.Характерным для учета внешнеэкономической

деятельности является наличие понятия "учётная

единица", за которую принимается товарная

партия. Товарная партия — количество товара,

отгруженное (поступившее) по одному контракту и

оформленное одним транспортным или складским

документом. Как правило, товарная партия не

подлежит дроблению.

9.

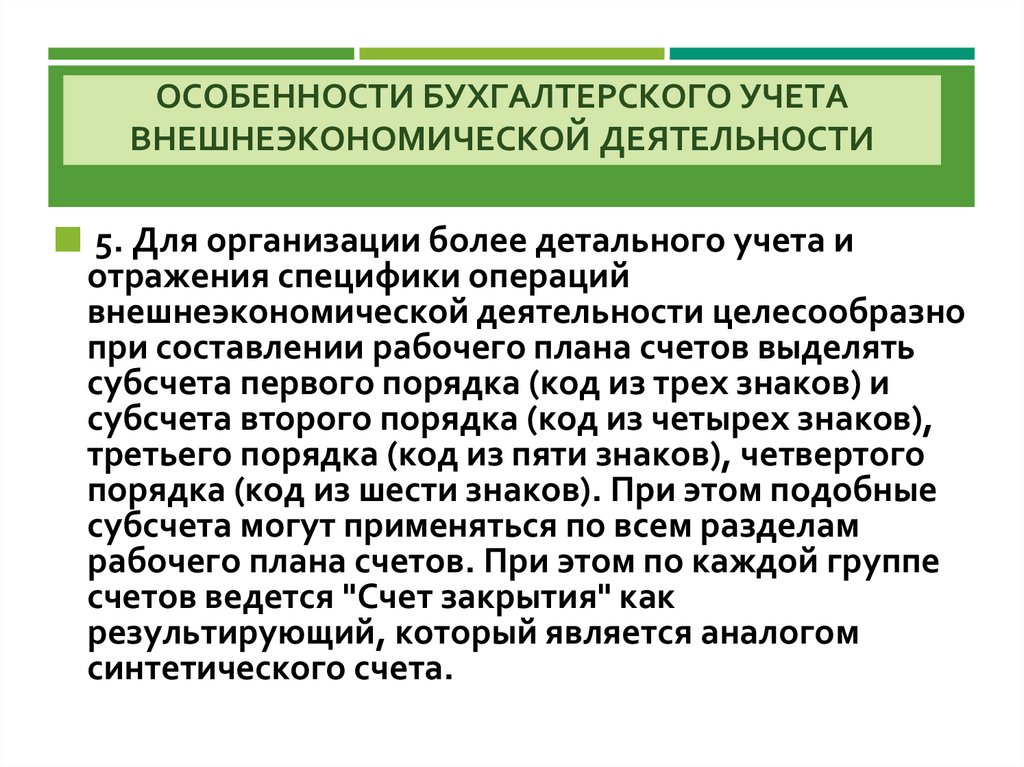

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

5. Для организации более детального учета и

отражения специфики операций

внешнеэкономической деятельности целесообразно

при составлении рабочего плана счетов выделять

субсчета первого порядка (код из трех знаков) и

субсчета второго порядка (код из четырех знаков),

третьего порядка (код из пяти знаков), четвертого

порядка (код из шести знаков). При этом подобные

субсчета могут применяться по всем разделам

рабочего плана счетов. При этом по каждой группе

счетов ведется "Счет закрытия" как

результирующий, который является аналогом

синтетического счета.

10.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

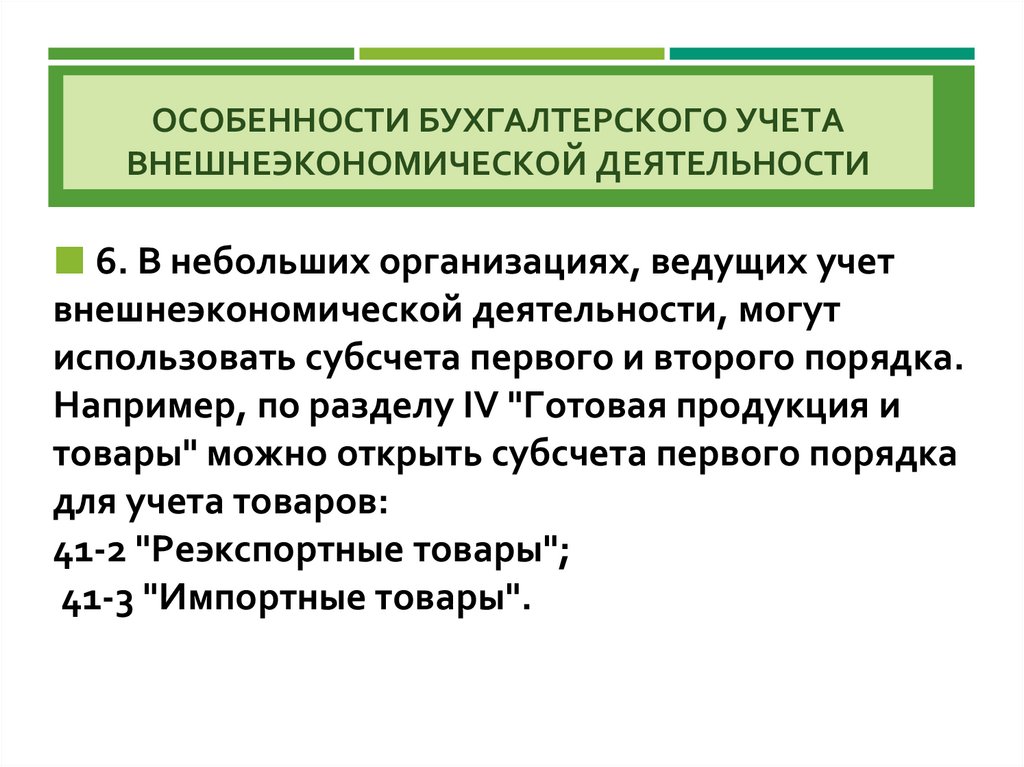

6. В небольших организациях, ведущих учет

внешнеэкономической деятельности, могут

использовать субсчета первого и второго порядка.

Например, по разделу IV "Готовая продукция и

товары" можно открыть субсчета первого порядка

для учета товаров:

41-2 "Реэкспортные товары";

41-3 "Импортные товары".

11.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

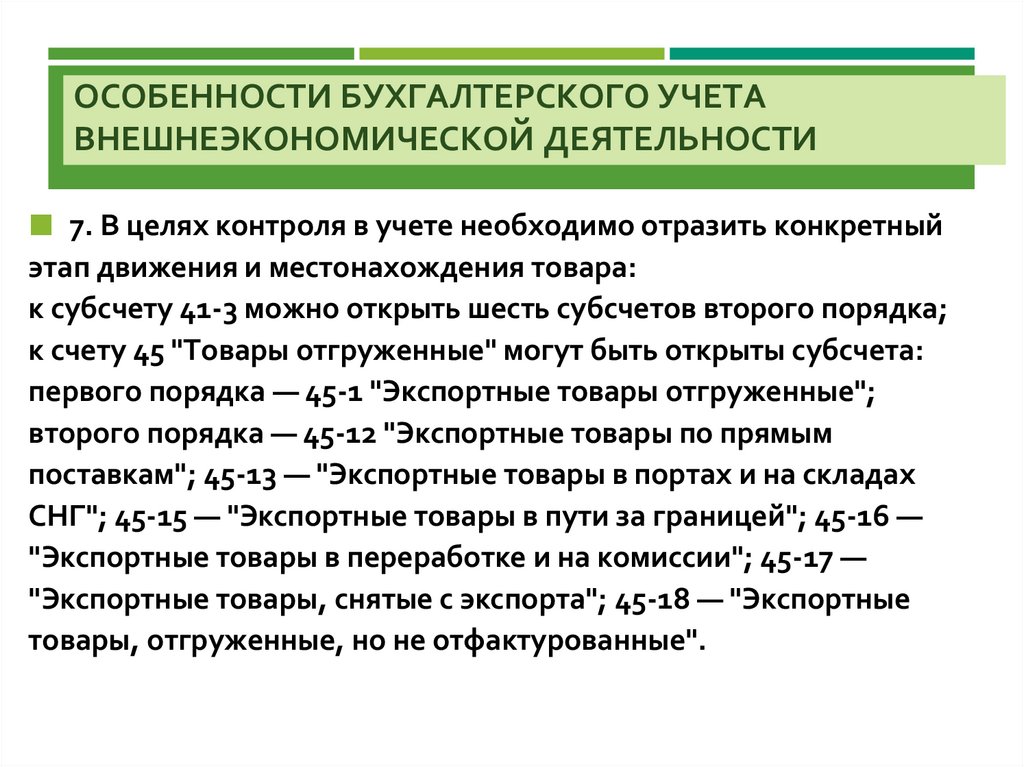

7. В целях контроля в учете необходимо отразить конкретный

этап движения и местонахождения товара:

к субсчету 41-3 можно открыть шесть субсчетов второго порядка;

к счету 45 "Товары отгруженные" могут быть открыты субсчета:

первого порядка — 45-1 "Экспортные товары отгруженные";

второго порядка — 45-12 "Экспортные товары по прямым

поставкам"; 45-13 — "Экспортные товары в портах и на складах

СНГ"; 45-15 — "Экспортные товары в пути за границей"; 45-16 —

"Экспортные товары в переработке и на комиссии"; 45-17 —

"Экспортные товары, снятые с экспорта"; 45-18 — "Экспортные

товары, отгруженные, но не отфактурованные".

12.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

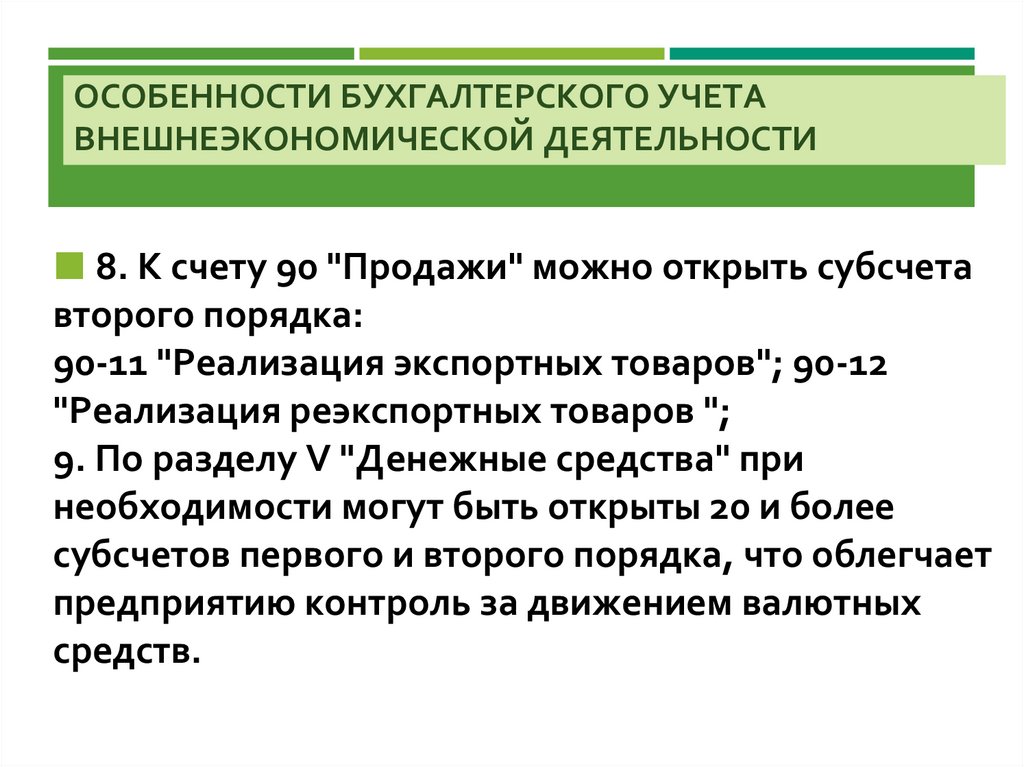

8. К счету 90 "Продажи" можно открыть субсчета

второго порядка:

90-11 "Реализация экспортных товаров"; 90-12

"Реализация реэкспортных товаров ";

9. По разделу V "Денежные средства" при

необходимости могут быть открыты 20 и более

субсчетов первого и второго порядка, что облегчает

предприятию контроль за движением валютных

средств.

13.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

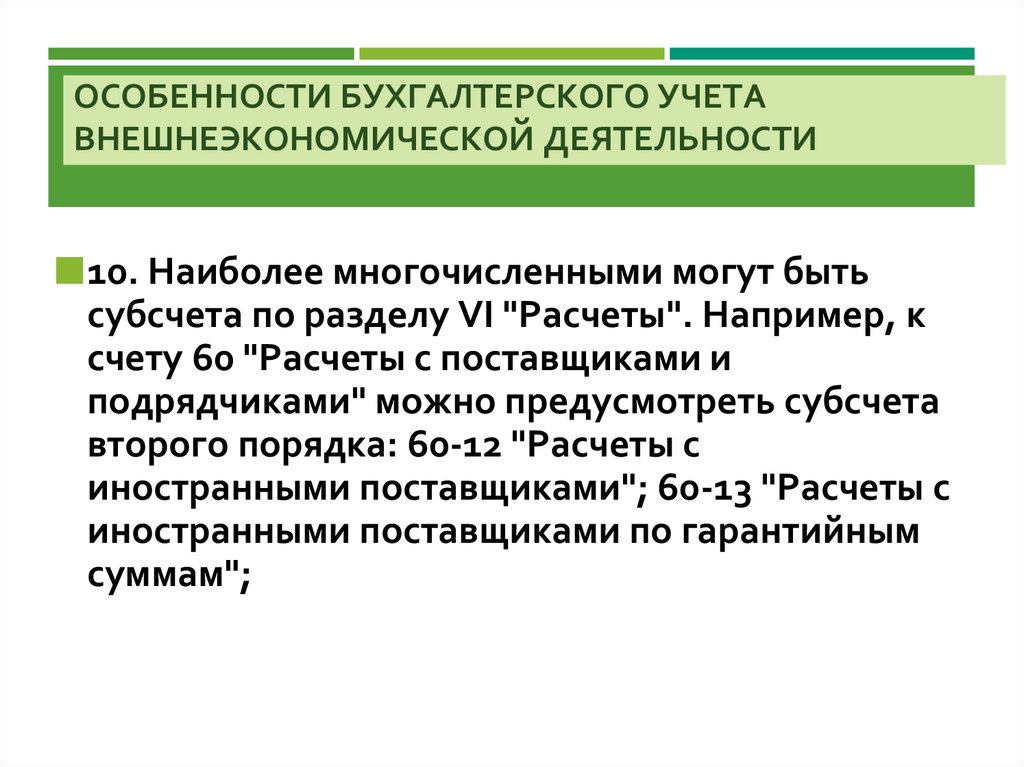

10. Наиболее многочисленными могут быть

субсчета по разделу VI "Расчеты". Например, к

счету 60 "Расчеты с поставщиками и

подрядчиками" можно предусмотреть субсчета

второго порядка: 60-12 "Расчеты с

иностранными поставщиками"; 60-13 "Расчеты с

иностранными поставщиками по гарантийным

суммам";

14.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

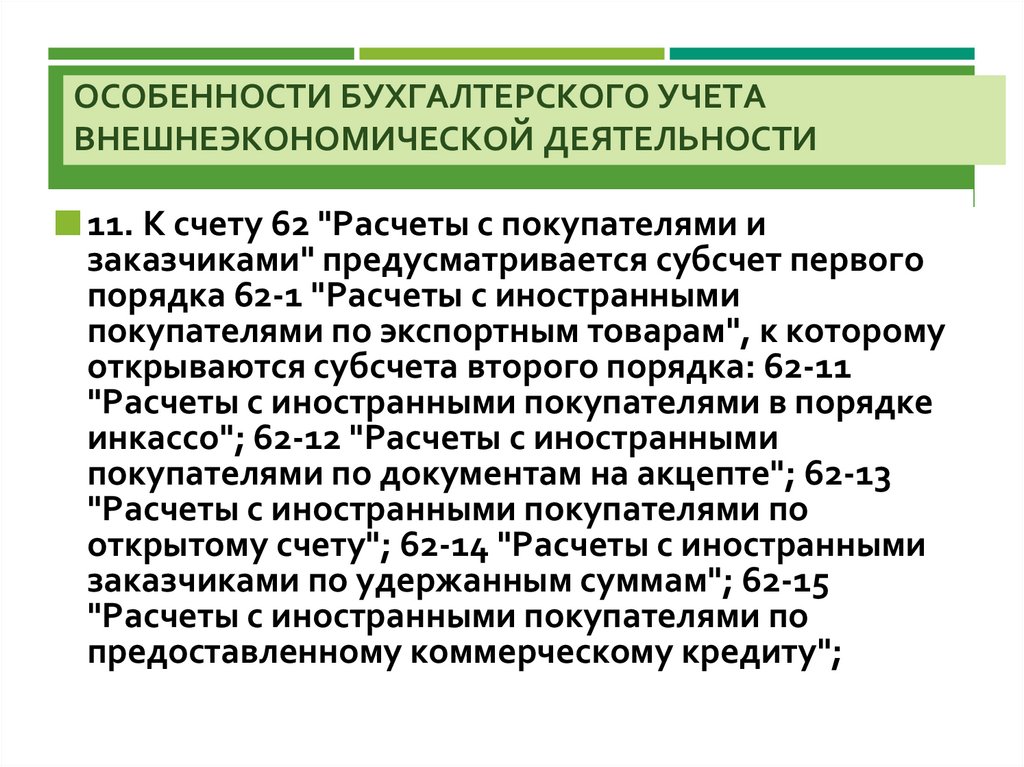

11. К счету 62 "Расчеты с покупателями и

заказчиками" предусматривается субсчет первого

порядка 62-1 "Расчеты с иностранными

покупателями по экспортным товарам", к которому

открываются субсчета второго порядка: 62-11

"Расчеты с иностранными покупателями в порядке

инкассо"; 62-12 "Расчеты с иностранными

покупателями по документам на акцепте"; 62-13

"Расчеты с иностранными покупателями по

открытому счету"; 62-14 "Расчеты с иностранными

заказчиками по удержанным суммам"; 62-15

"Расчеты с иностранными покупателями по

предоставленному коммерческому кредиту";

15.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТАВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

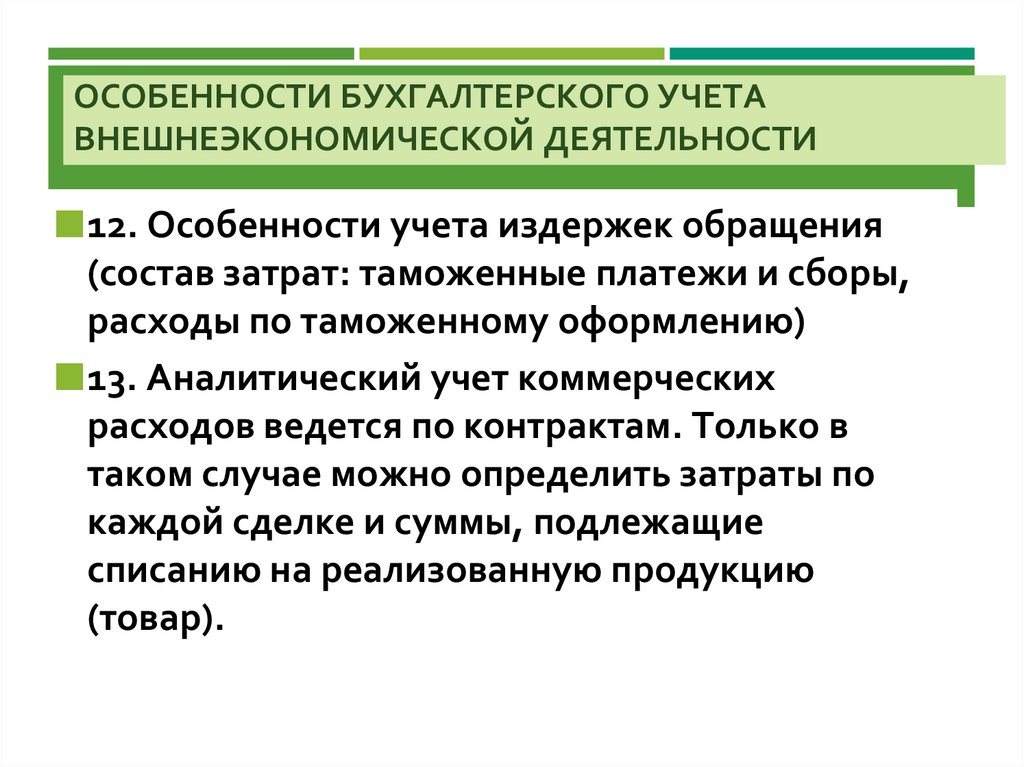

12. Особенности учета издержек обращения

(состав затрат: таможенные платежи и сборы,

расходы по таможенному оформлению)

13. Аналитический учет коммерческих

расходов ведется по контрактам. Только в

таком случае можно определить затраты по

каждой сделке и суммы, подлежащие

списанию на реализованную продукцию

(товар).

16.

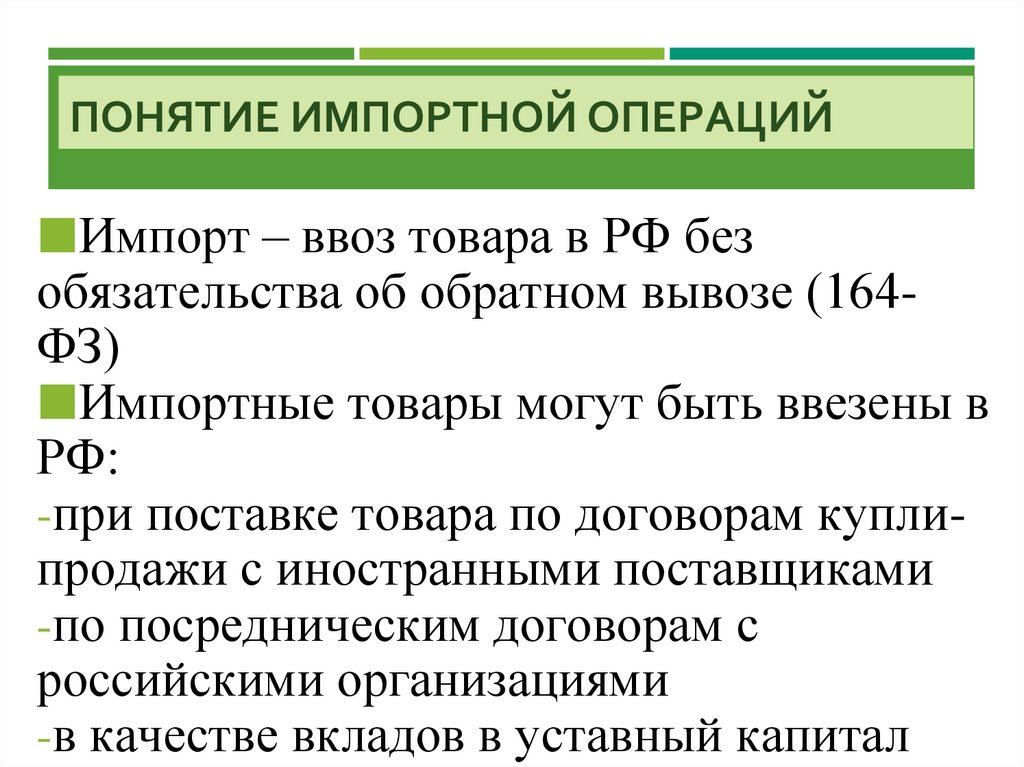

ПОНЯТИЕ ИМПОРТНОЙ ОПЕРАЦИЙИмпорт – ввоз товара в РФ без

обязательства об обратном вывозе (164ФЗ)

Импортные товары могут быть ввезены в

РФ:

-при поставке товара по договорам куплипродажи с иностранными поставщиками

-по посредническим договорам с

российскими организациями

-в качестве вкладов в уставный капитал

17.

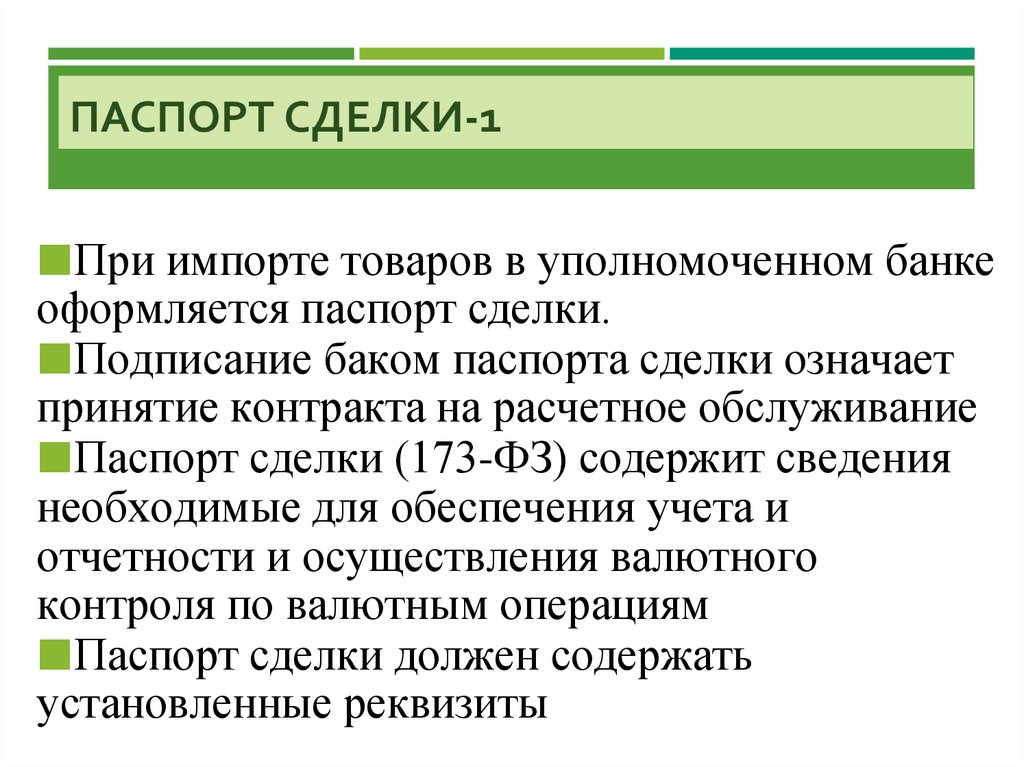

ПАСПОРТ СДЕЛКИ-1При импорте товаров в уполномоченном банке

оформляется паспорт сделки.

Подписание баком паспорта сделки означает

принятие контракта на расчетное обслуживание

Паспорт сделки (173-ФЗ) содержит сведения

необходимые для обеспечения учета и

отчетности и осуществления валютного

контроля по валютным операциям

Паспорт сделки должен содержать

установленные реквизиты

18.

ПАСПОРТ СДЕЛКИ-2Уполномоченный банк передает

оформленные паспорта сделок в

электронном виде органам и агентам

валютного контроля в течение трех дней

рабочих дней с момента оформления

Порядок оформления и содержание

паспорта сделки установлены ЦБ РФ

(Инструкция 138-И от 4.06.2011)

19.

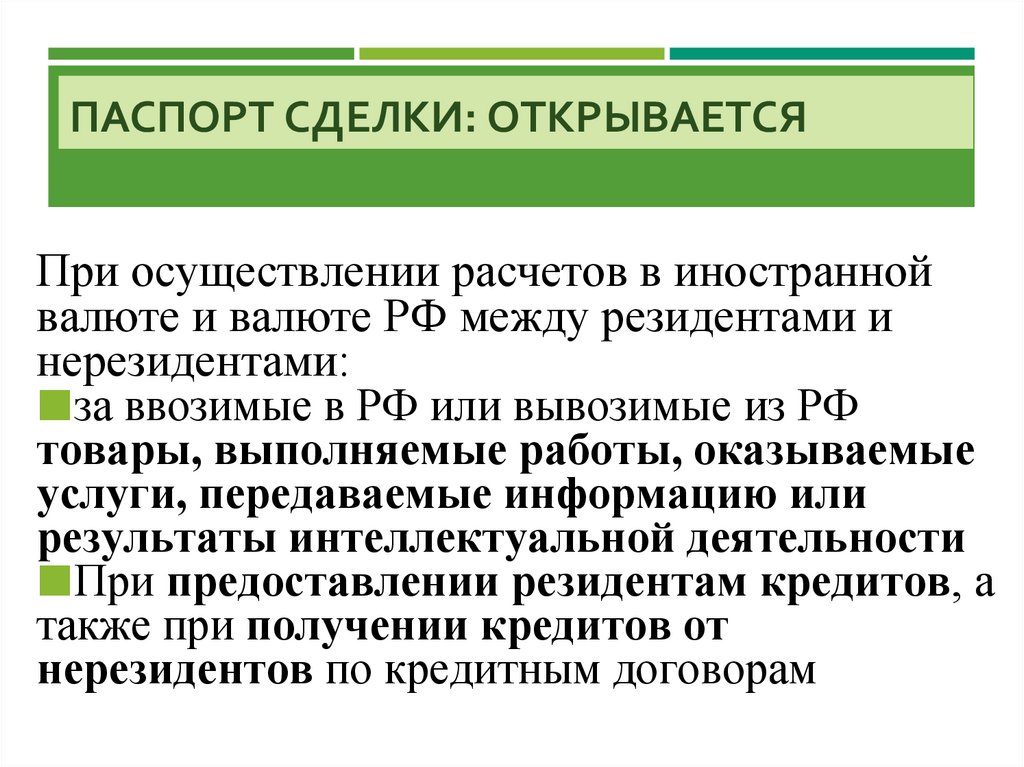

ПАСПОРТ СДЕЛКИ: ОТКРЫВАЕТСЯПри осуществлении расчетов в иностранной

валюте и валюте РФ между резидентами и

нерезидентами:

за ввозимые в РФ или вывозимые из РФ

товары, выполняемые работы, оказываемые

услуги, передаваемые информацию или

результаты интеллектуальной деятельности

При предоставлении резидентам кредитов, а

также при получении кредитов от

нерезидентов по кредитным договорам

20.

ПАСПОРТ СДЕЛКИ,ОФОРМЛЕНИЕ ВАЛЮТНОЙ ОПЕРАЦИИ

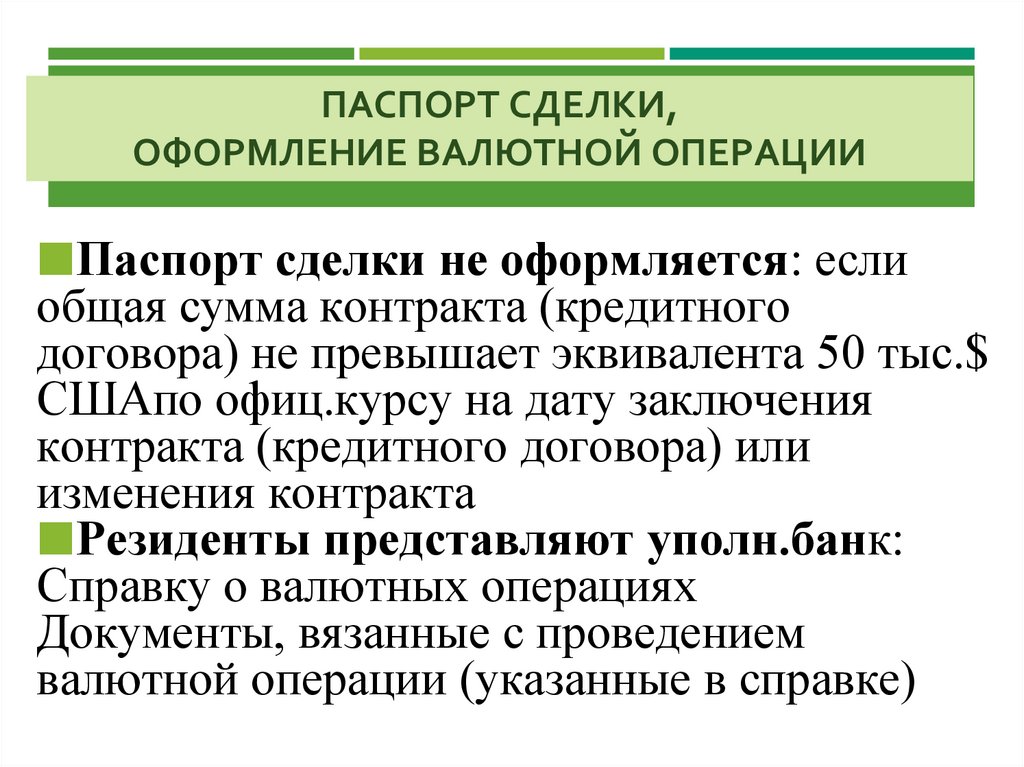

Паспорт сделки не оформляется: если

общая сумма контракта (кредитного

договора) не превышает эквивалента 50 тыс.$

СШАпо офиц.курсу на дату заключения

контракта (кредитного договора) или

изменения контракта

Резиденты представляют уполн.банк:

Справку о валютных операциях

Документы, вязанные с проведением

валютной операции (указанные в справке)

21.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НАВАЛЮТНЫХ СЧЕТАХ

22.

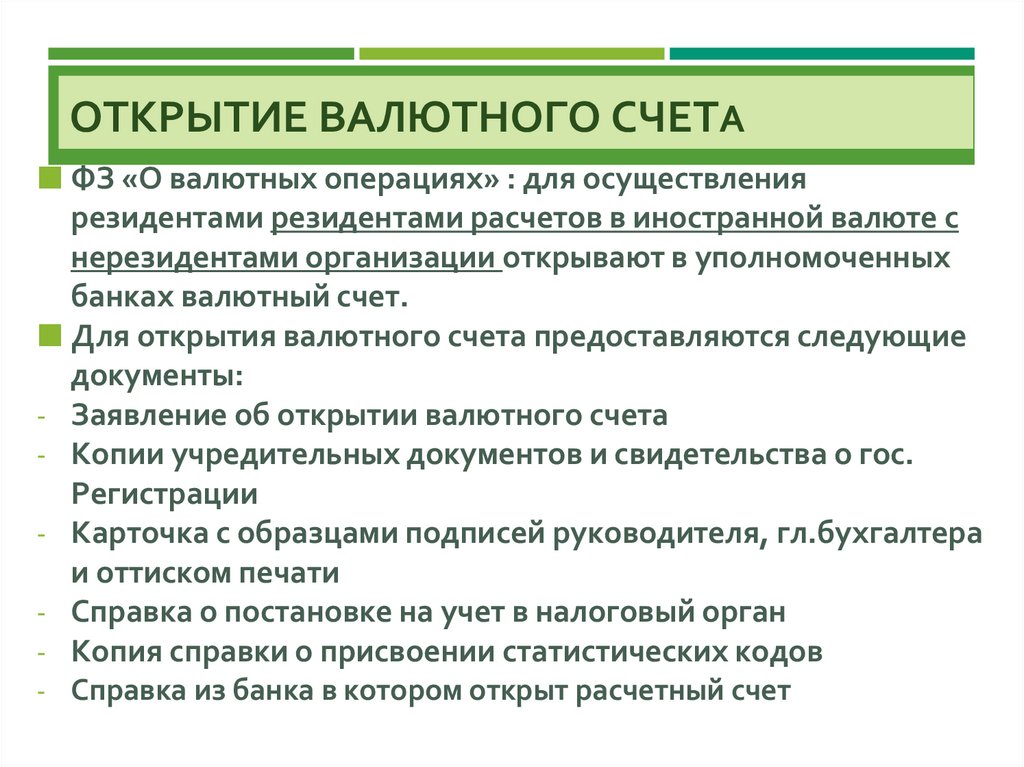

ОТКРЫТИЕ ВАЛЮТНОГО СЧЕТАФЗ «О валютных операциях» : для осуществления

резидентами резидентами расчетов в иностранной валюте с

нерезидентами организации открывают в уполномоченных

банках валютный счет.

Для открытия валютного счета предоставляются следующие

документы:

- Заявление об открытии валютного счета

- Копии учредительных документов и свидетельства о гос.

Регистрации

- Карточка с образцами подписей руководителя, гл.бухгалтера

и оттиском печати

- Справка о постановке на учет в налоговый орган

- Копия справки о присвоении статистических кодов

- Справка из банка в котором открыт расчетный счет

23.

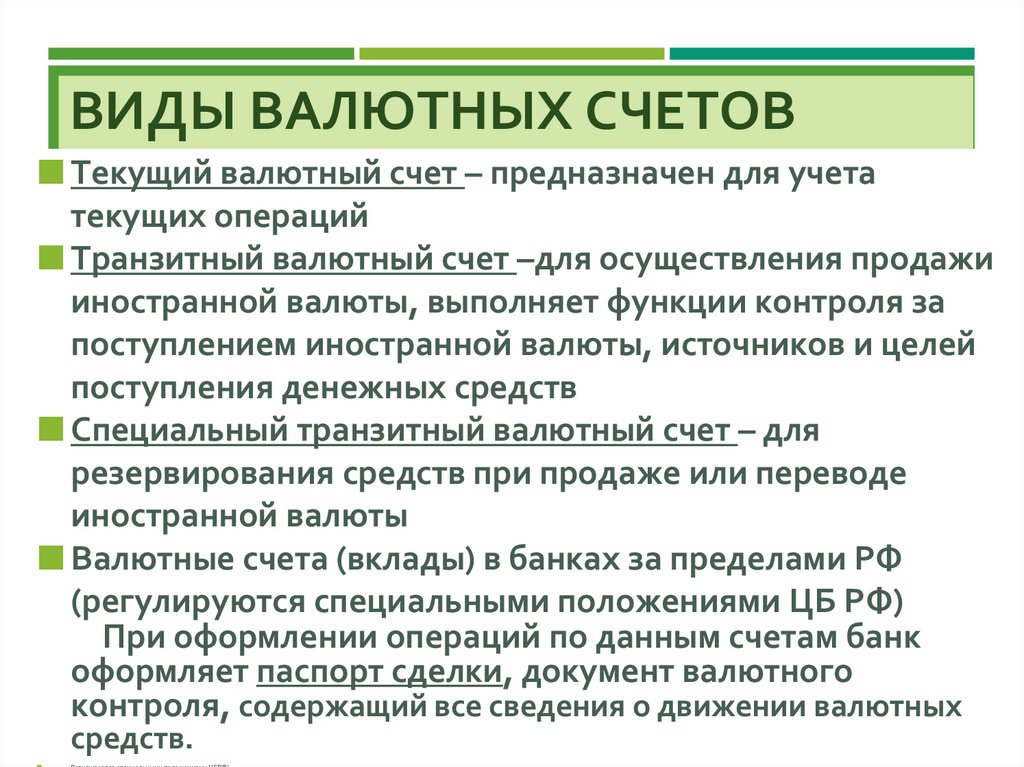

ВИДЫ ВАЛЮТНЫХ СЧЕТОВТекущий валютный счет – предназначен для учета

текущих операций

Транзитный валютный счет –для осуществления продажи

иностранной валюты, выполняет функции контроля за

поступлением иностранной валюты, источников и целей

поступления денежных средств

Специальный транзитный валютный счет – для

резервирования средств при продаже или переводе

иностранной валюты

Валютные счета (вклады) в банках за пределами РФ

(регулируются специальными положениями ЦБ РФ)

При оформлении операций по данным счетам банк

оформляет паспорт сделки, документ валютного

контроля, содержащий все сведения о движении валютных

средств.

24.

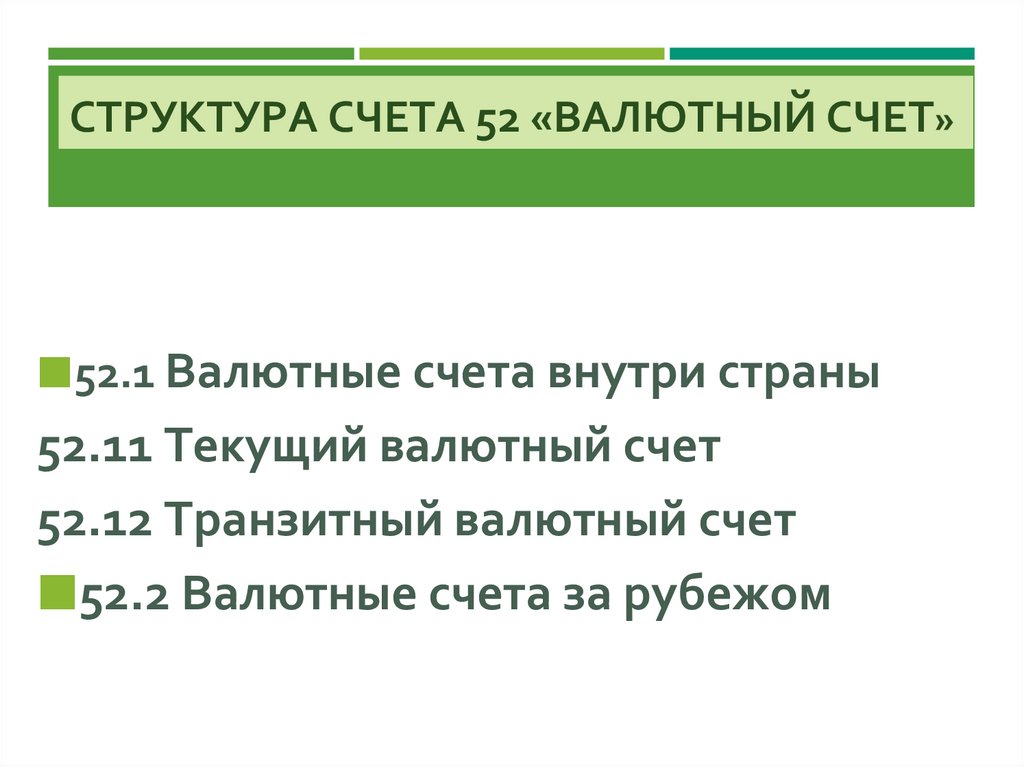

СТРУКТУРА СЧЕТА 52 «ВАЛЮТНЫЙ СЧЕТ»52.1 Валютные счета внутри страны

52.11 Текущий валютный счет

52.12 Транзитный валютный счет

52.2 Валютные счета за рубежом

25.

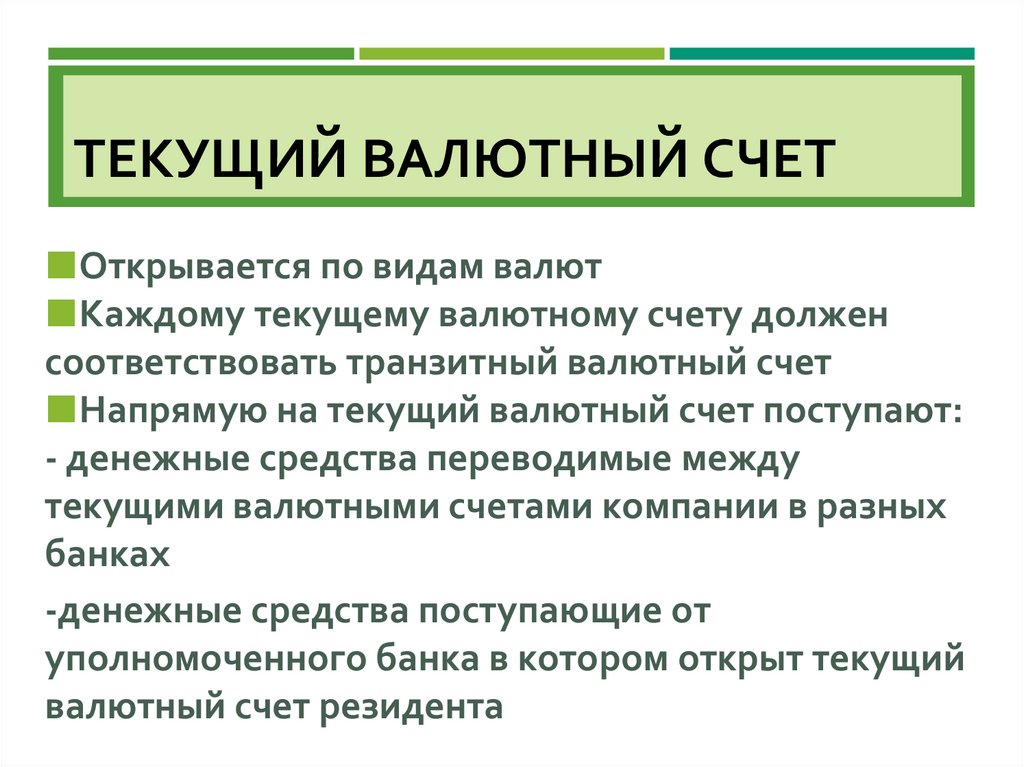

ТЕКУЩИЙ ВАЛЮТНЫЙ СЧЕТОткрывается по видам валют

Каждому текущему валютному счету должен

соответствовать транзитный валютный счет

Напрямую на текущий валютный счет поступают:

- денежные средства переводимые между

текущими валютными счетами компании в разных

банках

-денежные средства поступающие от

уполномоченного банка в котором открыт текущий

валютный счет резидента

26.

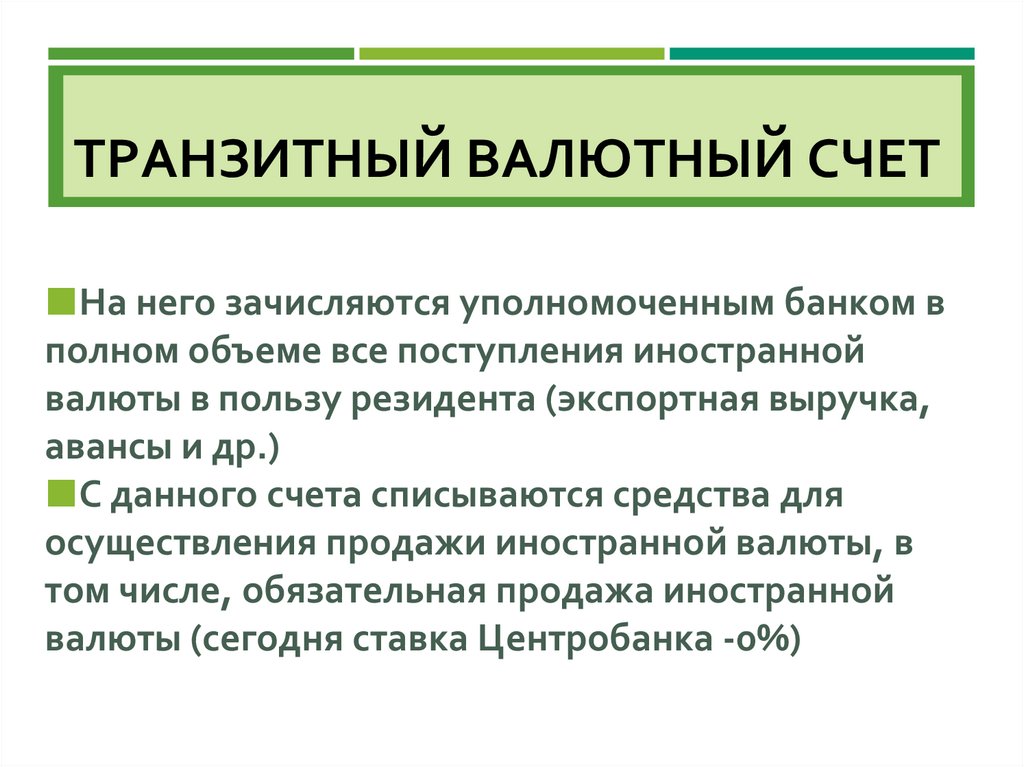

ТРАНЗИТНЫЙ ВАЛЮТНЫЙ СЧЕТНа него зачисляются уполномоченным банком в

полном объеме все поступления иностранной

валюты в пользу резидента (экспортная выручка,

авансы и др.)

С данного счета списываются средства для

осуществления продажи иностранной валюты, в

том числе, обязательная продажа иностранной

валюты (сегодня ставка Центробанка -0%)

27.

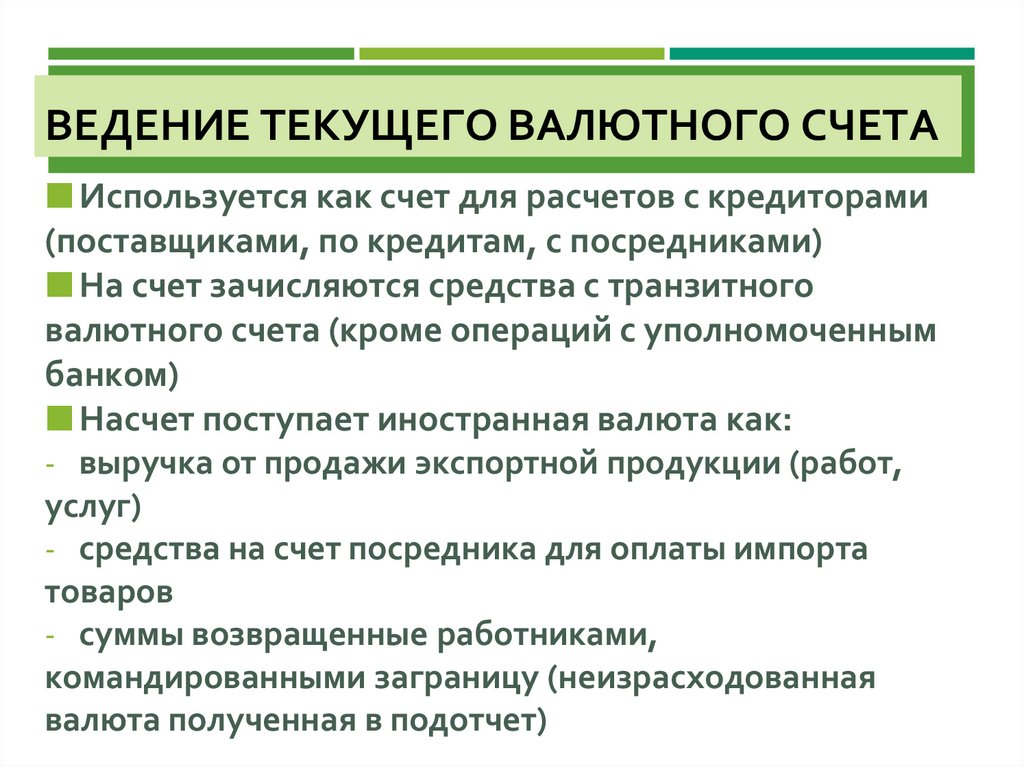

ВЕДЕНИЕ ТЕКУЩЕГО ВАЛЮТНОГО СЧЕТАИспользуется как счет для расчетов с кредиторами

(поставщиками, по кредитам, с посредниками)

На счет зачисляются средства с транзитного

валютного счета (кроме операций с уполномоченным

банком)

Насчет поступает иностранная валюта как:

- выручка от продажи экспортной продукции (работ,

услуг)

- средства на счет посредника для оплаты импорта

товаров

- суммы возвращенные работниками,

командированными заграницу (неизрасходованная

валюта полученная в подотчет)

28.

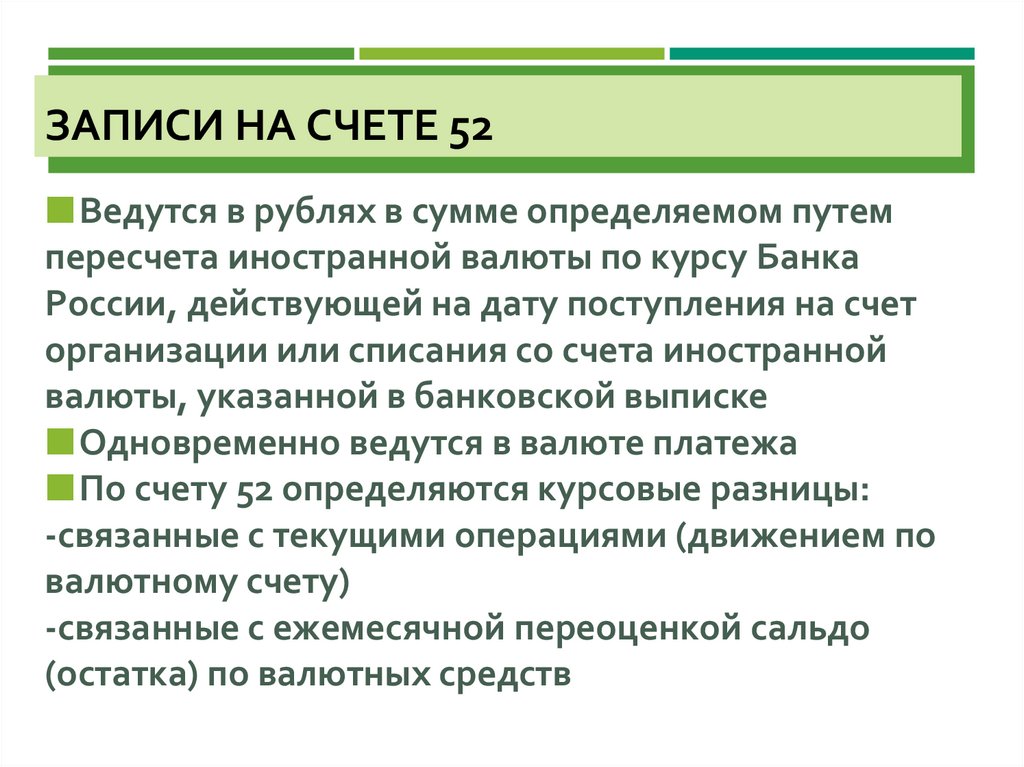

ЗАПИСИ НА СЧЕТЕ 52Ведутся в рублях в сумме определяемом путем

пересчета иностранной валюты по курсу Банка

России, действующей на дату поступления на счет

организации или списания со счета иностранной

валюты, указанной в банковской выписке

Одновременно ведутся в валюте платежа

По счету 52 определяются курсовые разницы:

-связанные с текущими операциями (движением по

валютному счету)

-связанные с ежемесячной переоценкой сальдо

(остатка) по валютных средств

29.

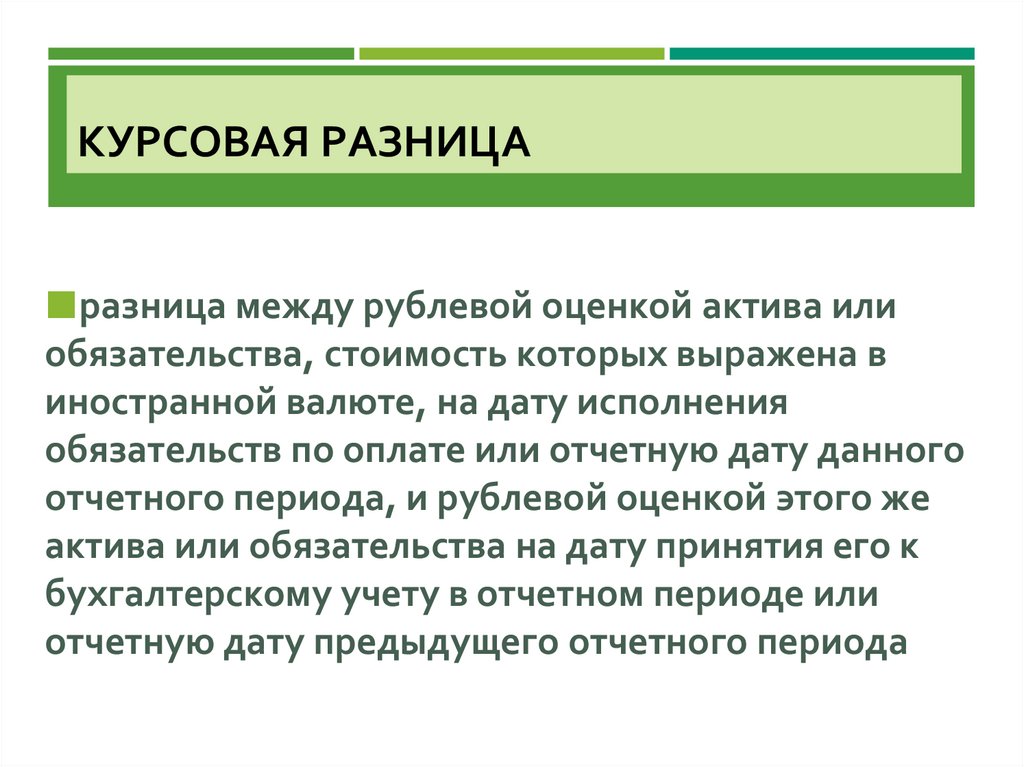

КУРСОВАЯ РАЗНИЦАразница между рублевой оценкой актива или

обязательства, стоимость которых выражена в

иностранной валюте, на дату исполнения

обязательств по оплате или отчетную дату данного

отчетного периода, и рублевой оценкой этого же

актива или обязательства на дату принятия его к

бухгалтерскому учету в отчетном периоде или

отчетную дату предыдущего отчетного периода

30.

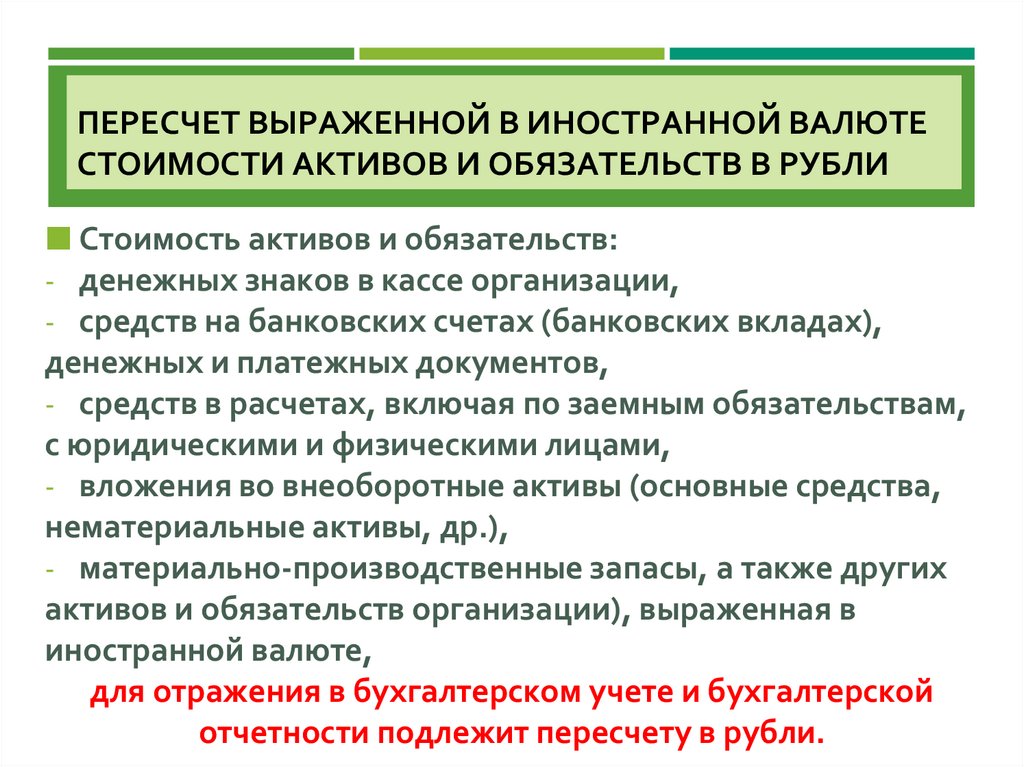

ПЕРЕСЧЕТ ВЫРАЖЕННОЙ В ИНОСТРАННОЙ ВАЛЮТЕСТОИМОСТИ АКТИВОВ И ОБЯЗАТЕЛЬСТВ В РУБЛИ

Стоимость активов и обязательств:

- денежных знаков в кассе организации,

- средств на банковских счетах (банковских вкладах),

денежных и платежных документов,

- средств в расчетах, включая по заемным обязательствам,

с юридическими и физическими лицами,

- вложения во внеоборотные активы (основные средства,

нематериальные активы, др.),

- материально-производственные запасы, а также других

активов и обязательств организации), выраженная в

иностранной валюте,

для отражения в бухгалтерском учете и бухгалтерской

отчетности подлежит пересчету в рубли.

31.

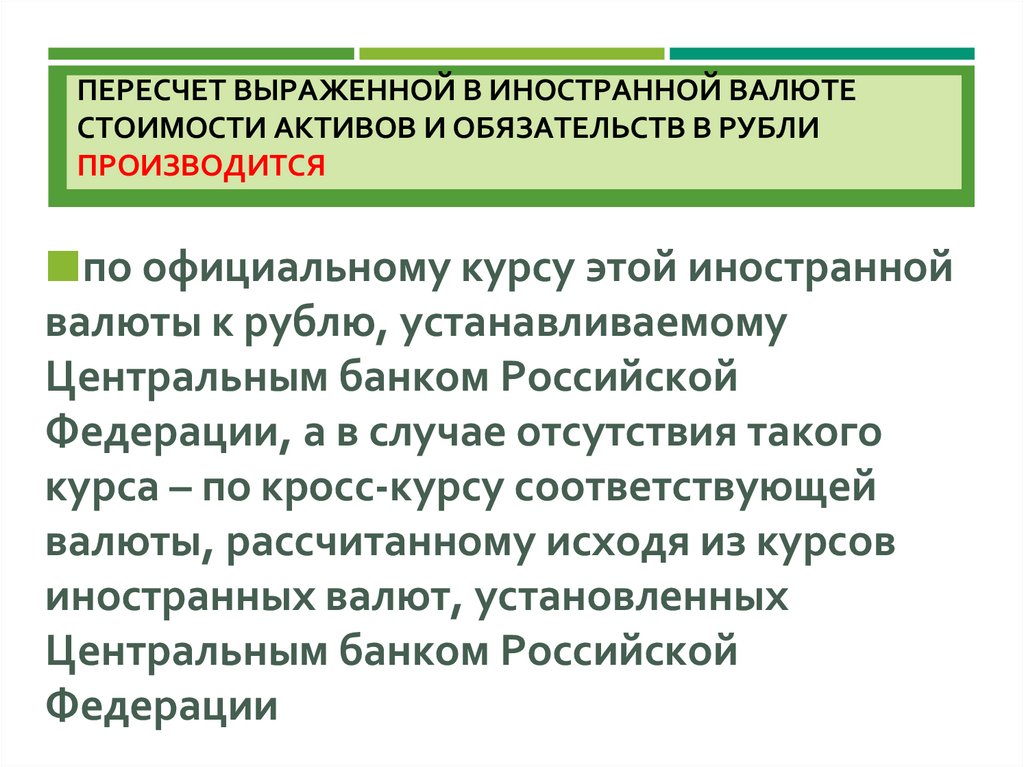

ПЕРЕСЧЕТ ВЫРАЖЕННОЙ В ИНОСТРАННОЙ ВАЛЮТЕСТОИМОСТИ АКТИВОВ И ОБЯЗАТЕЛЬСТВ В РУБЛИ

ПРОИЗВОДИТСЯ

по официальному курсу этой иностранной

валюты к рублю, устанавливаемому

Центральным банком Российской

Федерации, а в случае отсутствия такого

курса – по кросс-курсу соответствующей

валюты, рассчитанному исходя из курсов

иностранных валют, установленных

Центральным банком Российской

Федерации

32.

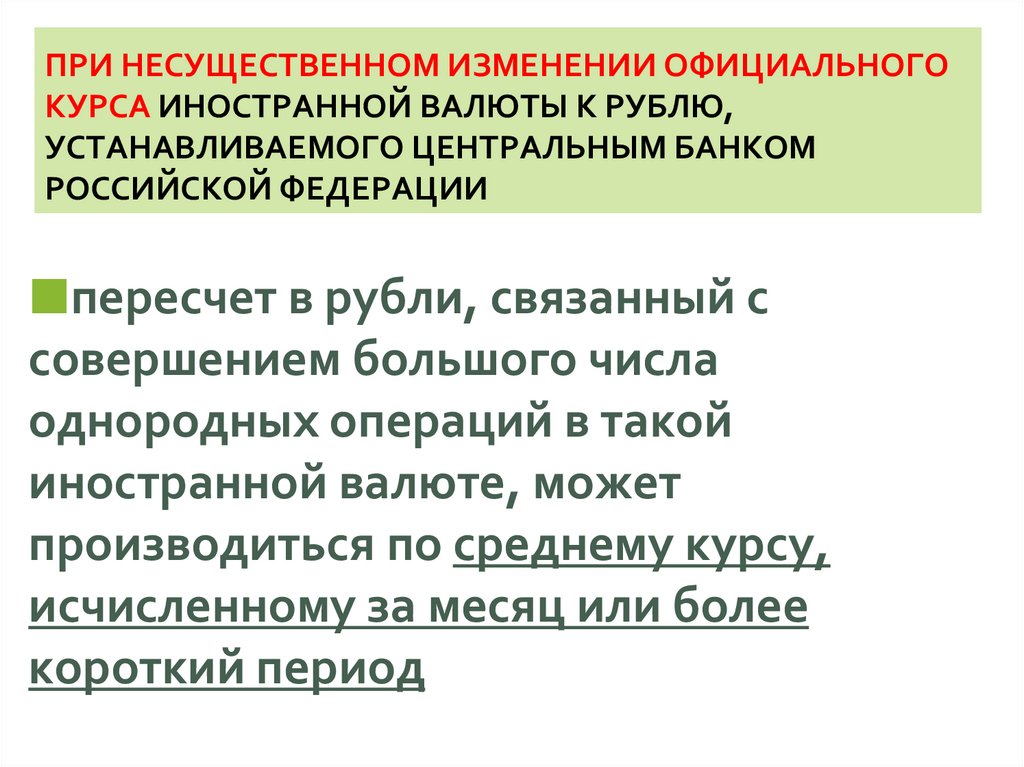

ПРИ НЕСУЩЕСТВЕННОМ ИЗМЕНЕНИИ ОФИЦИАЛЬНОГОКУРСА ИНОСТРАННОЙ ВАЛЮТЫ К РУБЛЮ,

УСТАНАВЛИВАЕМОГО ЦЕНТРАЛЬНЫМ БАНКОМ

РОССИЙСКОЙ ФЕДЕРАЦИИ

пересчет в рубли, связанный с

совершением большого числа

однородных операций в такой

иностранной валюте, может

производиться по среднему курсу,

исчисленному за месяц или более

короткий период

33.

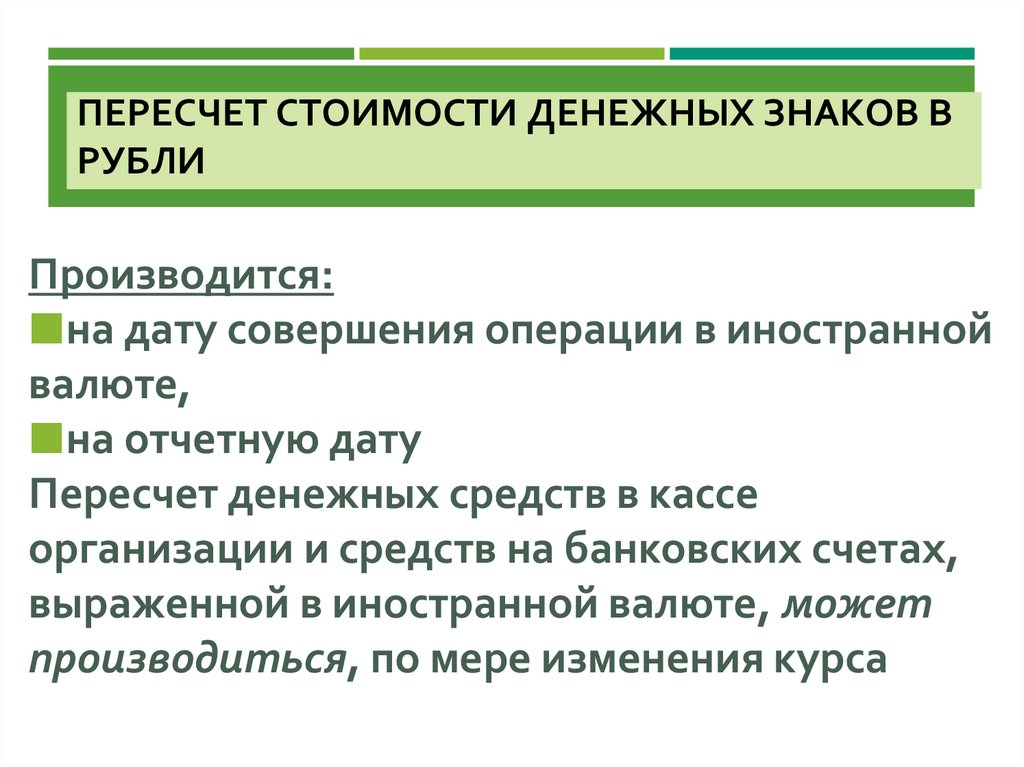

ПЕРЕСЧЕТ СТОИМОСТИ ДЕНЕЖНЫХ ЗНАКОВ ВРУБЛИ

Производится:

на дату совершения операции в иностранной

валюте,

на отчетную дату

Пересчет денежных средств в кассе

организации и средств на банковских счетах,

выраженной в иностранной валюте, может

производиться, по мере изменения курса

34.

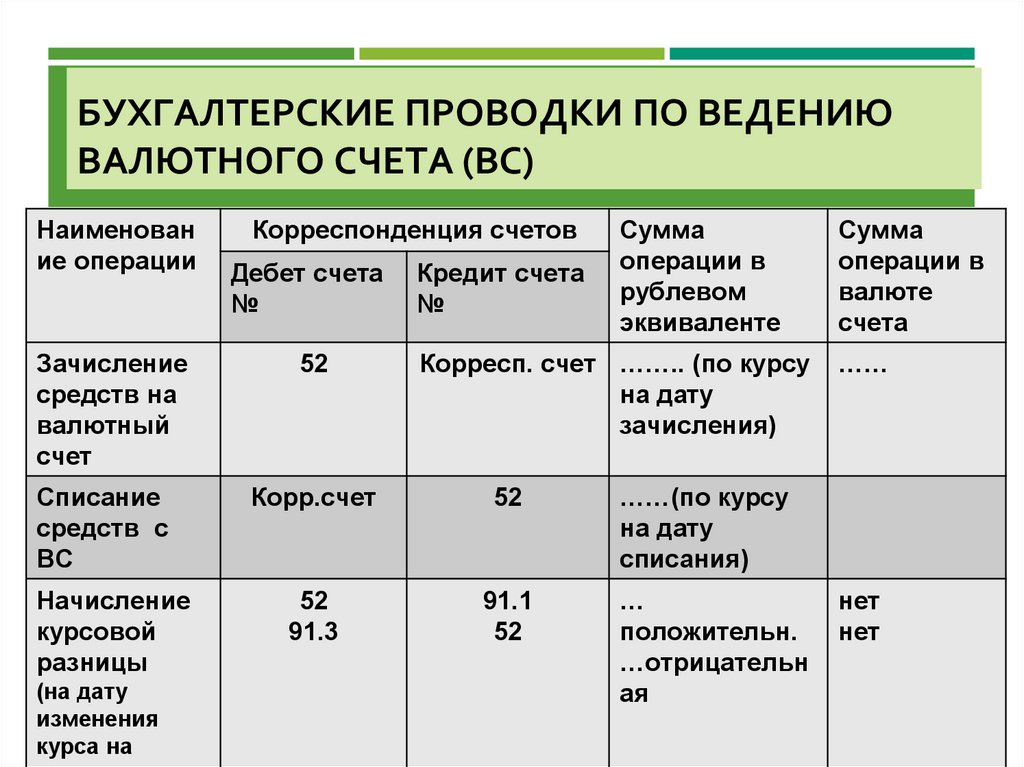

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ВЕДЕНИЮВАЛЮТНОГО СЧЕТА (ВС)

Наименован

ие операции

Корреспонденция счетов

Дебет счета

№

Кредит счета

№

Сумма

операции в

рублевом

эквиваленте

Зачисление

средств на

валютный

счет

52

Списание

средств с

ВС

Корр.счет

52

……(по курсу

на дату

списания)

Начисление

курсовой

разницы

52

91.3

91.1

52

…

положительн.

…отрицательн

ая

(на дату

изменения

курса на

Корресп. счет …….. (по курсу

на дату

зачисления)

Сумма

операции в

валюте

счета

……

нет

нет

35.

ПОКУПКА –ПРОДАЖАИНОСТРАННОЙ ВАЛЮТЫ

36.

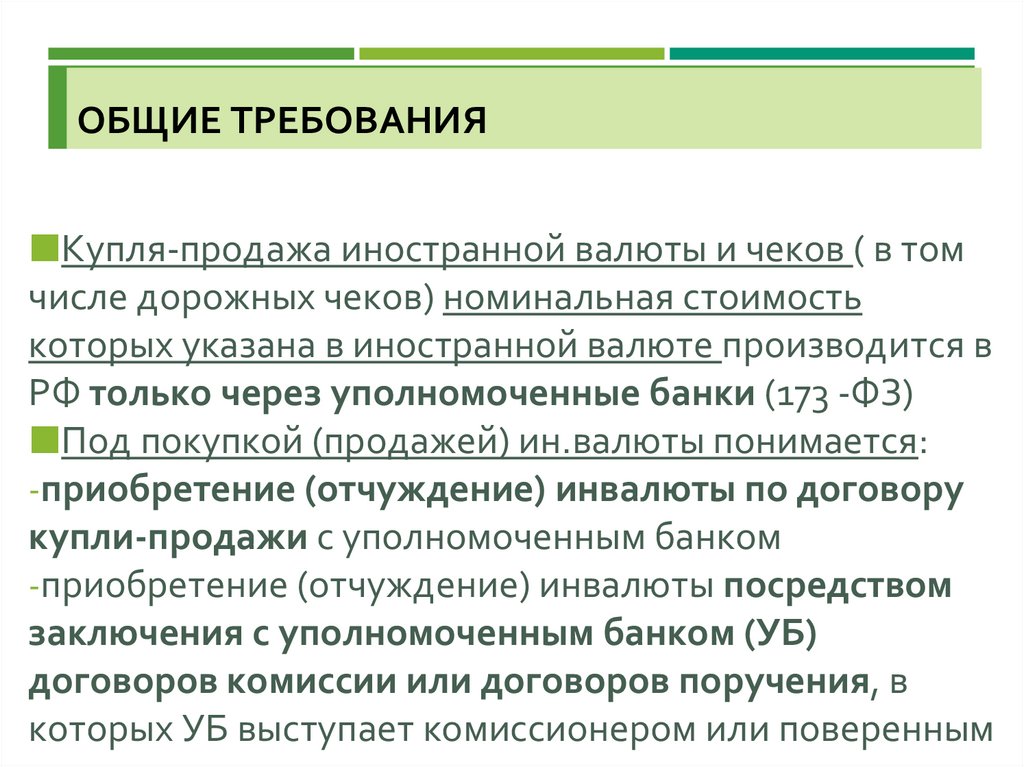

ОБЩИЕ ТРЕБОВАНИЯКупля-продажа иностранной валюты и чеков ( в том

числе дорожных чеков) номинальная стоимость

которых указана в иностранной валюте производится в

РФ только через уполномоченные банки (173 -ФЗ)

Под покупкой (продажей) ин.валюты понимается:

-приобретение (отчуждение) инвалюты по договору

купли-продажи с уполномоченным банком

-приобретение (отчуждение) инвалюты посредством

заключения с уполномоченным банком (УБ)

договоров комиссии или договоров поручения, в

которых УБ выступает комиссионером или поверенным

37.

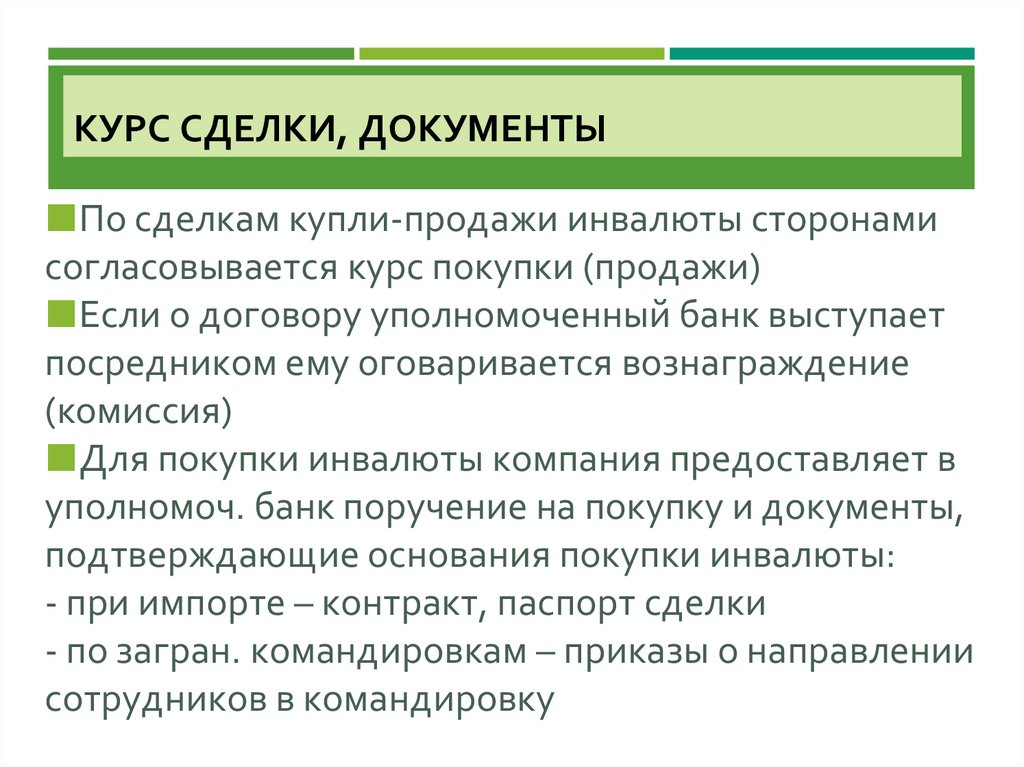

КУРС СДЕЛКИ, ДОКУМЕНТЫПо сделкам купли-продажи инвалюты сторонами

согласовывается курс покупки (продажи)

Если о договору уполномоченный банк выступает

посредником ему оговаривается вознаграждение

(комиссия)

Для покупки инвалюты компания предоставляет в

уполномоч. банк поручение на покупку и документы,

подтверждающие основания покупки инвалюты:

- при импорте – контракт, паспорт сделки

- по загран. командировкам – приказы о направлении

сотрудников в командировку

38.

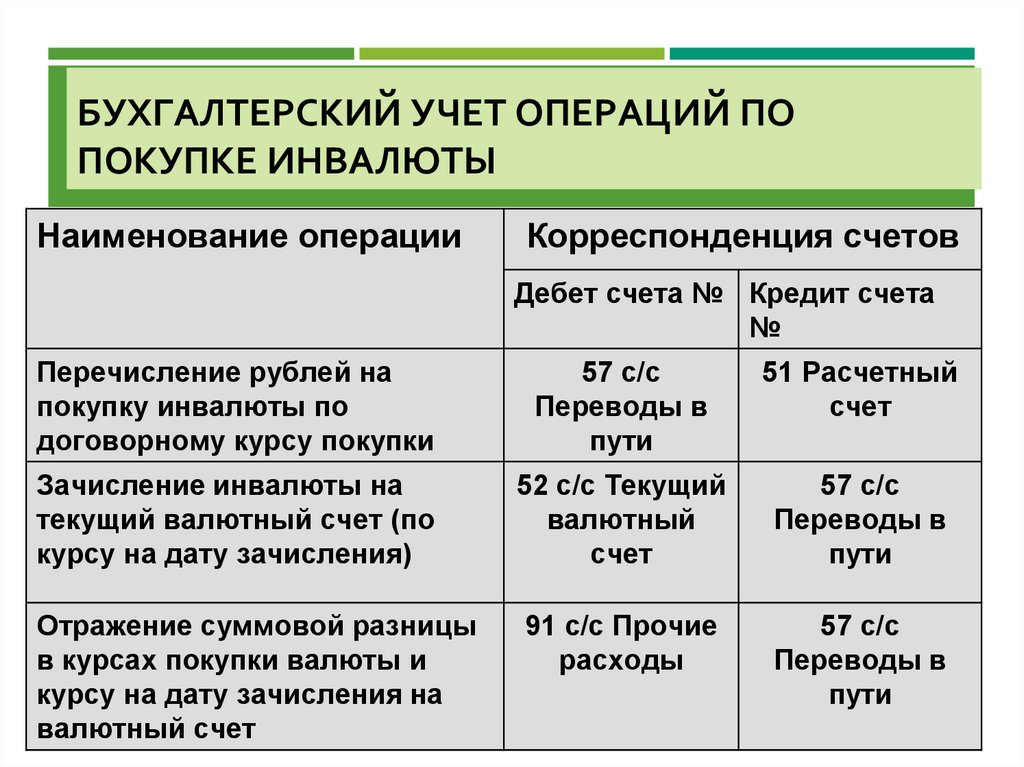

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПОПОКУПКЕ ИНВАЛЮТЫ

Наименование операции

Корреспонденция счетов

Дебет счета № Кредит счета

№

Перечисление рублей на

покупку инвалюты по

договорному курсу покупки

57 с/с

Переводы в

пути

51 Расчетный

счет

Зачисление инвалюты на

текущий валютный счет (по

курсу на дату зачисления)

52 с/с Текущий

валютный

счет

57 с/с

Переводы в

пути

Отражение суммовой разницы

в курсах покупки валюты и

курсу на дату зачисления на

валютный счет

91 с/с Прочие

расходы

57 с/с

Переводы в

пути

39.

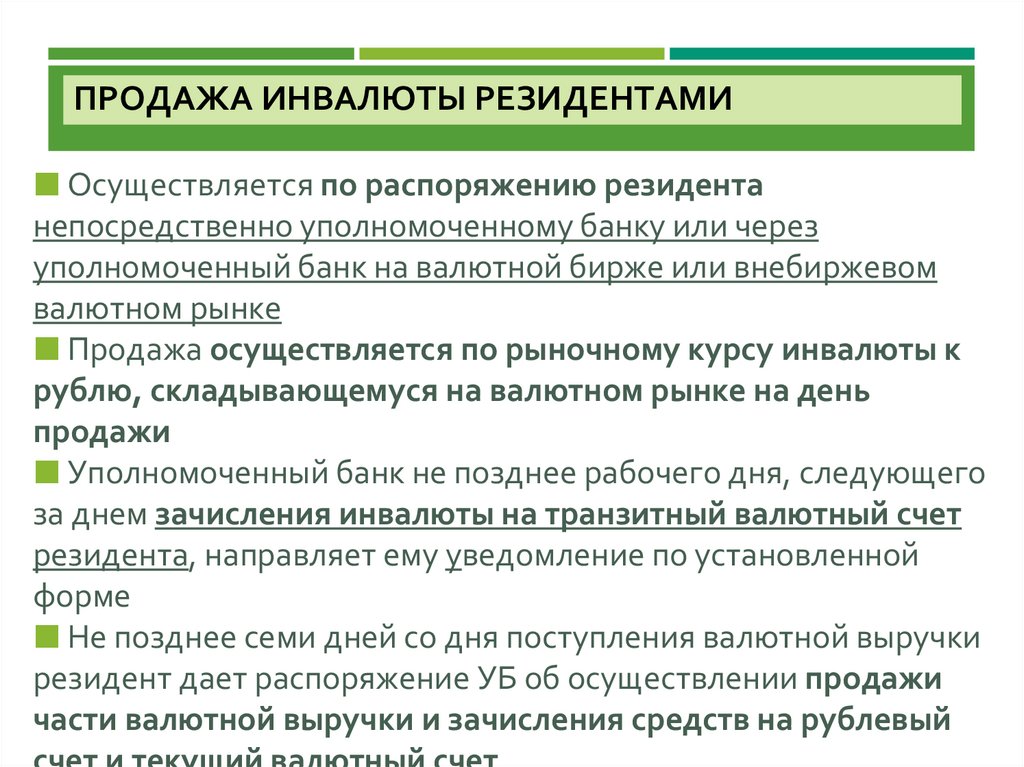

ПРОДАЖА ИНВАЛЮТЫ РЕЗИДЕНТАМИОсуществляется по распоряжению резидента

непосредственно уполномоченному банку или через

уполномоченный банк на валютной бирже или внебиржевом

валютном рынке

Продажа осуществляется по рыночному курсу инвалюты к

рублю, складывающемуся на валютном рынке на день

продажи

Уполномоченный банк не позднее рабочего дня, следующего

за днем зачисления инвалюты на транзитный валютный счет

резидента, направляет ему уведомление по установленной

форме

Не позднее семи дней со дня поступления валютной выручки

резидент дает распоряжение УБ об осуществлении продажи

части валютной выручки и зачисления средств на рублевый

40.

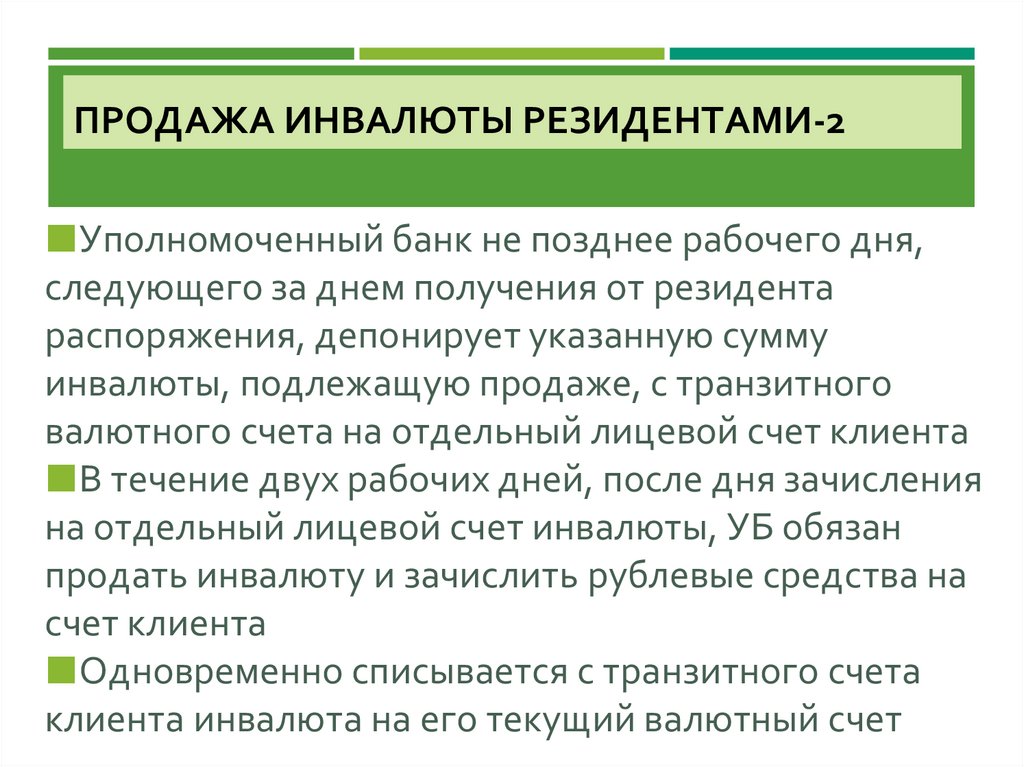

ПРОДАЖА ИНВАЛЮТЫ РЕЗИДЕНТАМИ-2Уполномоченный банк не позднее рабочего дня,

следующего за днем получения от резидента

распоряжения, депонирует указанную сумму

инвалюты, подлежащую продаже, с транзитного

валютного счета на отдельный лицевой счет клиента

В течение двух рабочих дней, после дня зачисления

на отдельный лицевой счет инвалюты, УБ обязан

продать инвалюту и зачислить рублевые средства на

счет клиента

Одновременно списывается с транзитного счета

клиента инвалюта на его текущий валютный счет

41.

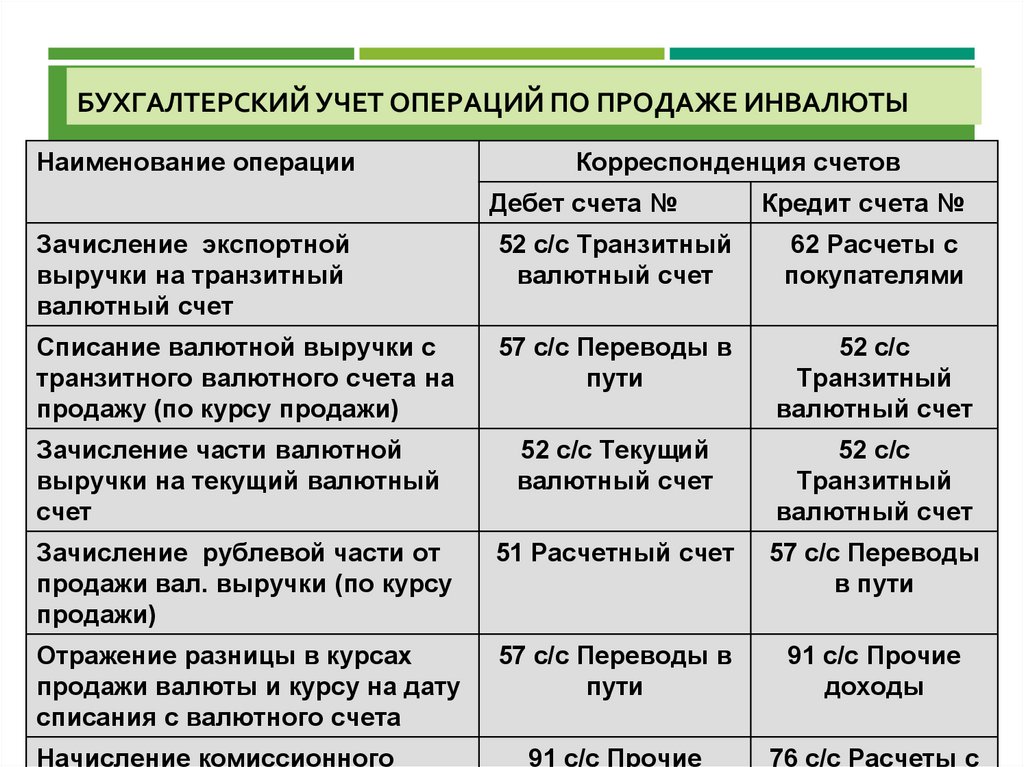

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО ПРОДАЖЕ ИНВАЛЮТЫНаименование операции

Корреспонденция счетов

Дебет счета №

Кредит счета №

Зачисление экспортной

выручки на транзитный

валютный счет

52 с/с Транзитный

валютный счет

62 Расчеты с

покупателями

Списание валютной выручки с

транзитного валютного счета на

продажу (по курсу продажи)

57 с/с Переводы в

пути

52 с/с

Транзитный

валютный счет

Зачисление части валютной

выручки на текущий валютный

счет

52 с/с Текущий

валютный счет

52 с/с

Транзитный

валютный счет

Зачисление рублевой части от

продажи вал. выручки (по курсу

продажи)

51 Расчетный счет

57 с/с Переводы

в пути

Отражение разницы в курсах

продажи валюты и курсу на дату

списания с валютного счета

57 с/с Переводы в

пути

91 с/с Прочие

доходы

91 с/с Прочие

76 с/с Расчеты с

Начисление комиссионного

42.

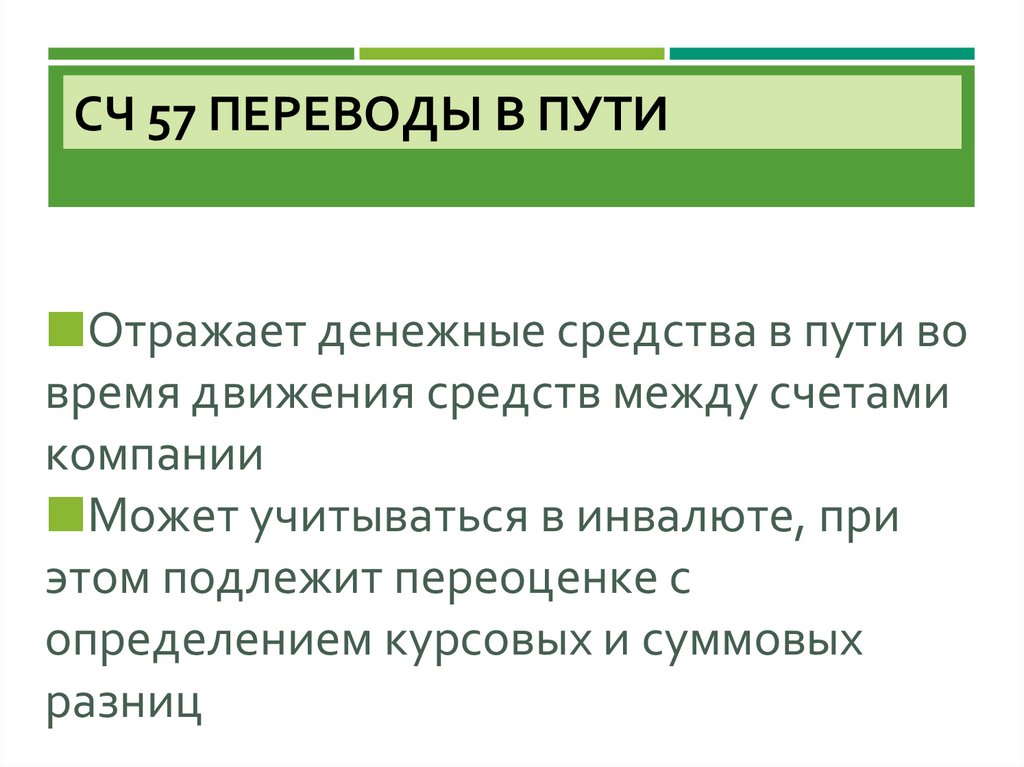

СЧ 57 ПЕРЕВОДЫ В ПУТИОтражает денежные средства в пути во

время движения средств между счетами

компании

Может учитываться в инвалюте, при

этом подлежит переоценке с

определением курсовых и суммовых

разниц

43.

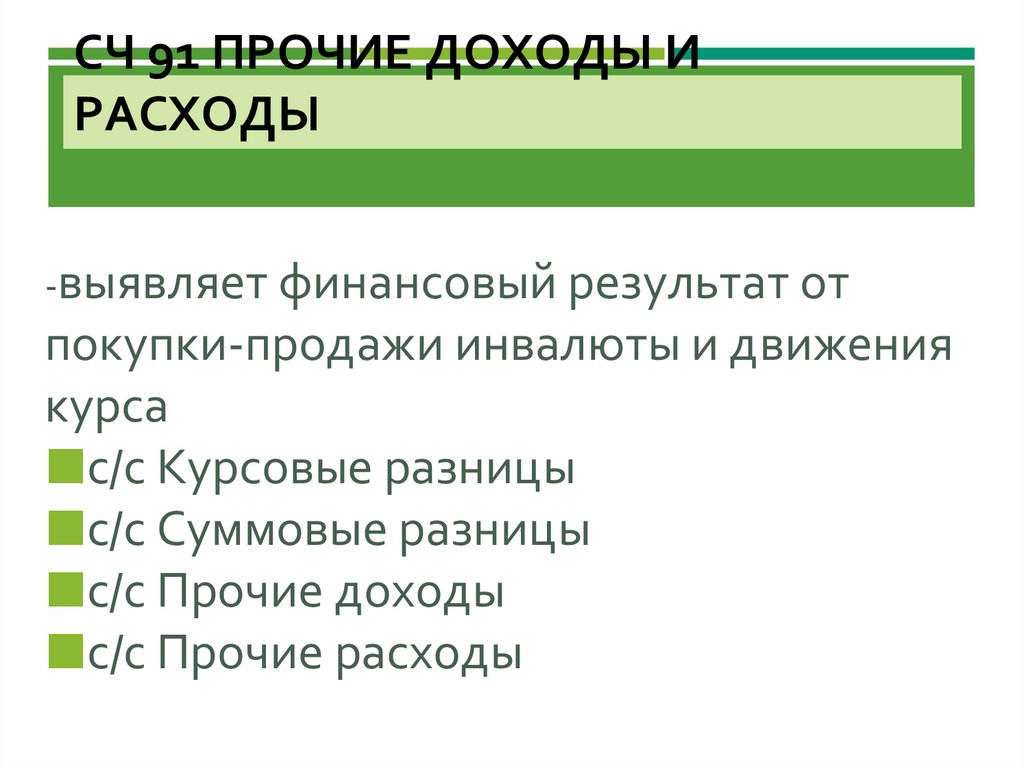

СЧ 91 ПРОЧИЕ ДОХОДЫ ИРАСХОДЫ

-выявляет финансовый результат от

покупки-продажи инвалюты и движения

курса

с/с Курсовые разницы

с/с Суммовые разницы

с/с Прочие доходы

с/с Прочие расходы

44.

УЧЕТ ВНЕШНЕТОРГОВЫХОПЕРАЦИЙ: ИМПОРТНОЭКСПОРТНЫЕ ОПЕРАЦИИ

45.

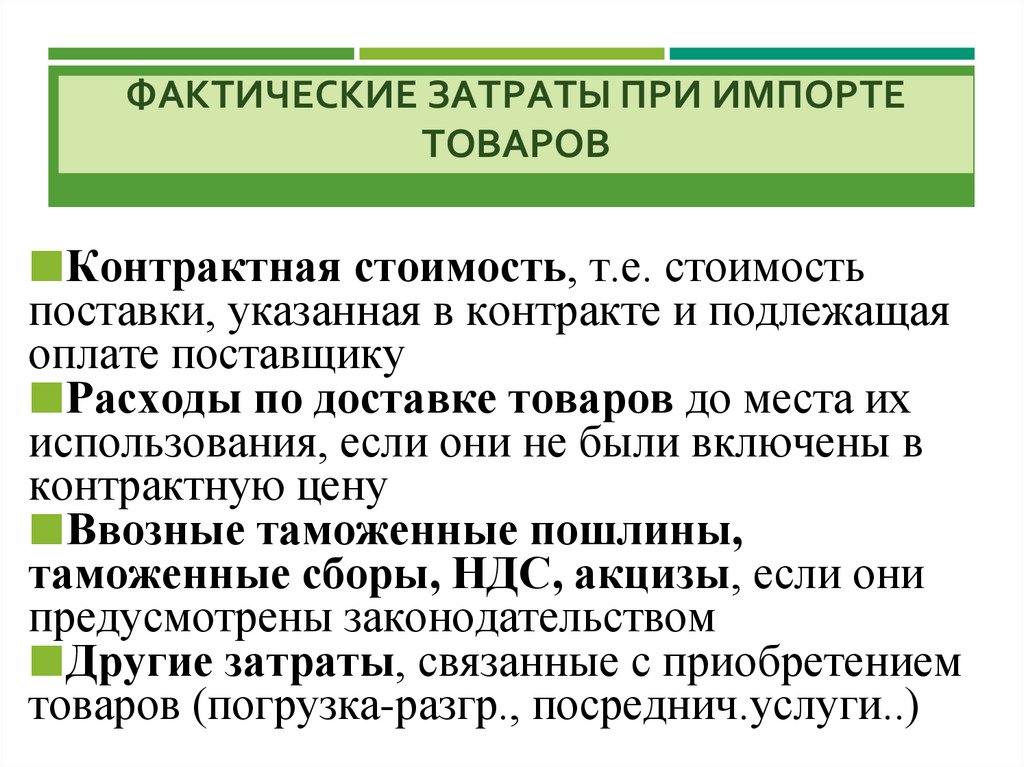

ФАКТИЧЕСКИЕ ЗАТРАТЫ ПРИ ИМПОРТЕТОВАРОВ

Контрактная стоимость, т.е. стоимость

поставки, указанная в контракте и подлежащая

оплате поставщику

Расходы по доставке товаров до места их

использования, если они не были включены в

контрактную цену

Ввозные таможенные пошлины,

таможенные сборы, НДС, акцизы, если они

предусмотрены законодательством

Другие затраты, связанные с приобретением

товаров (погрузка-разгр., посреднич.услуги..)

46.

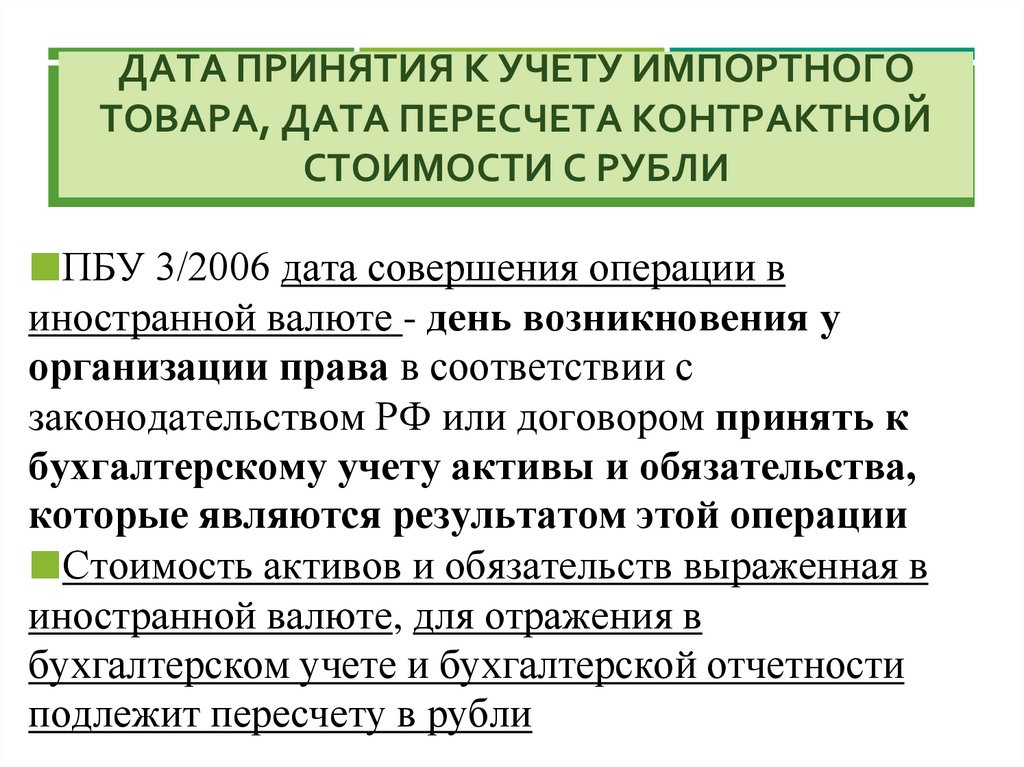

ДАТА ПРИНЯТИЯ К УЧЕТУ ИМПОРТНОГОТОВАРА, ДАТА ПЕРЕСЧЕТА КОНТРАКТНОЙ

СТОИМОСТИ С РУБЛИ

ПБУ 3/2006 дата совершения операции в

иностранной валюте - день возникновения у

организации права в соответствии с

законодательством РФ или договором принять к

бухгалтерскому учету активы и обязательства,

которые являются результатом этой операции

Стоимость активов и обязательств выраженная в

иностранной валюте, для отражения в

бухгалтерском учете и бухгалтерской отчетности

подлежит пересчету в рубли

47.

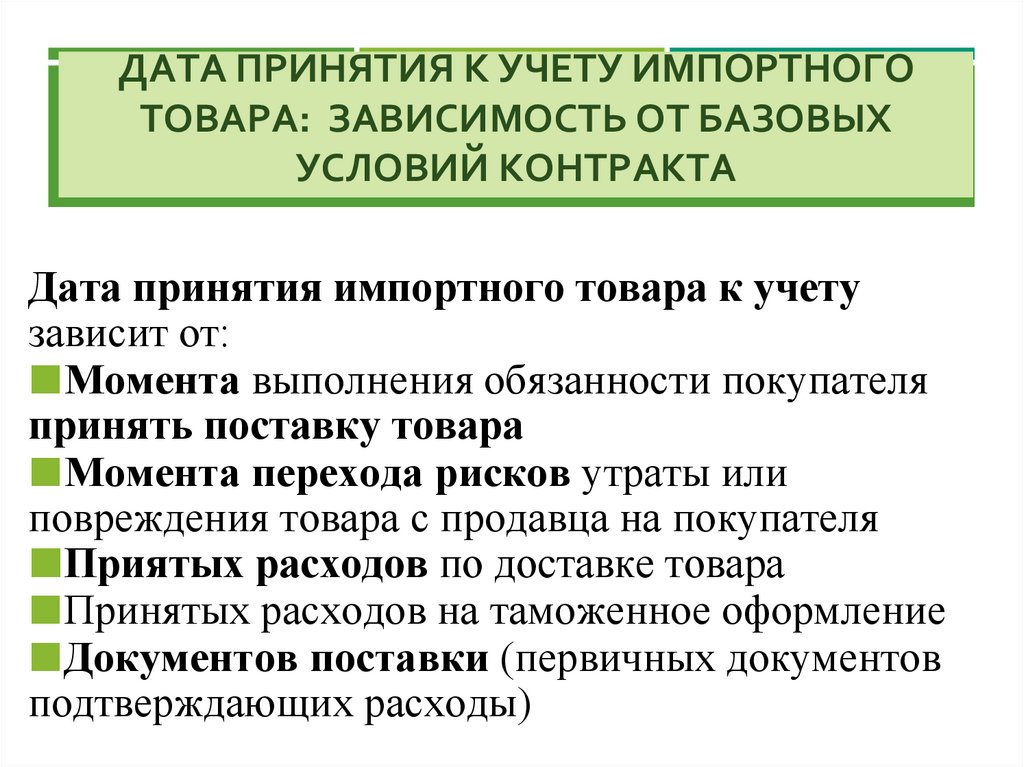

ДАТА ПРИНЯТИЯ К УЧЕТУ ИМПОРТНОГОТОВАРА: ЗАВИСИМОСТЬ ОТ БАЗОВЫХ

УСЛОВИЙ КОНТРАКТА

Дата принятия импортного товара к учету

зависит от:

Момента выполнения обязанности покупателя

принять поставку товара

Момента перехода рисков утраты или

повреждения товара с продавца на покупателя

Приятых расходов по доставке товара

Принятых расходов на таможенное оформление

Документов поставки (первичных документов

подтверждающих расходы)

48.

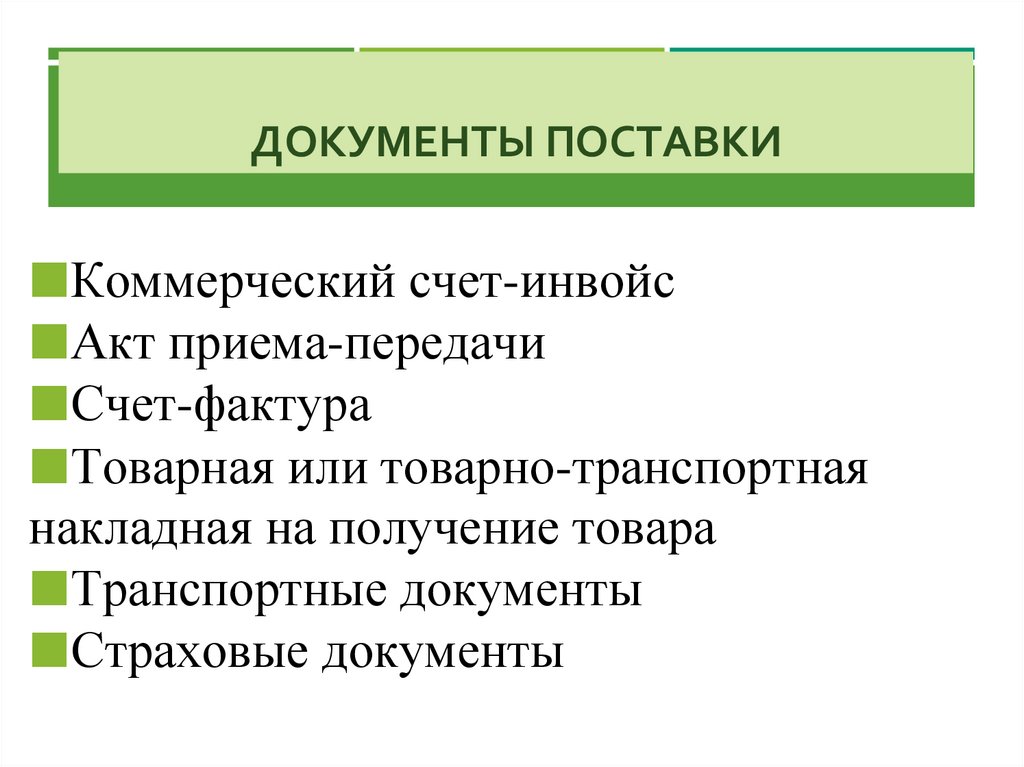

ДОКУМЕНТЫ ПОСТАВКИКоммерческий счет-инвойс

Акт приема-передачи

Счет-фактура

Товарная или товарно-транспортная

накладная на получение товара

Транспортные документы

Страховые документы

49.

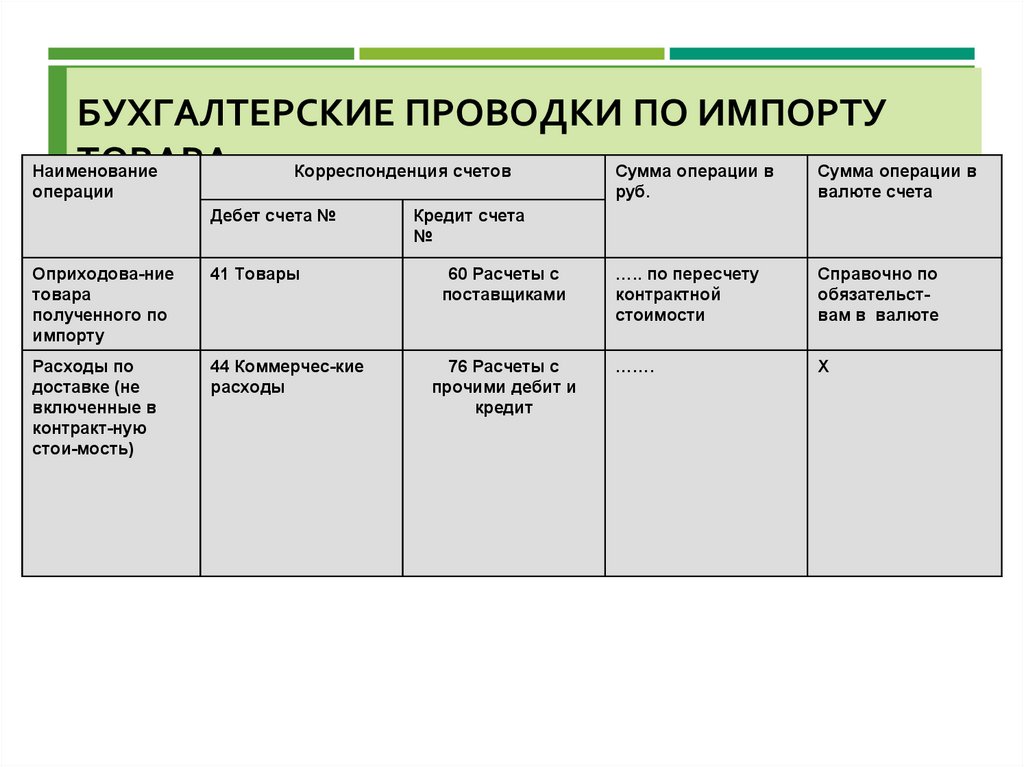

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ИМПОРТУТОВАРА -1 Корреспонденция счетов

Наименование

Сумма операции в

Сумма операции в

операции

Дебет счета №

руб.

валюте счета

Кредит счета

№

Оприходова-ние

товара

полученного по

импорту

41 Товары

60 Расчеты с

поставщиками

….. по пересчету

контрактной

стоимости

Справочно по

обязательствам в валюте

Расходы по

доставке (не

включенные в

контракт-ную

стои-мость)

44 Коммерчес-кие

расходы

76 Расчеты с

прочими дебит и

кредит

…….

Х

50.

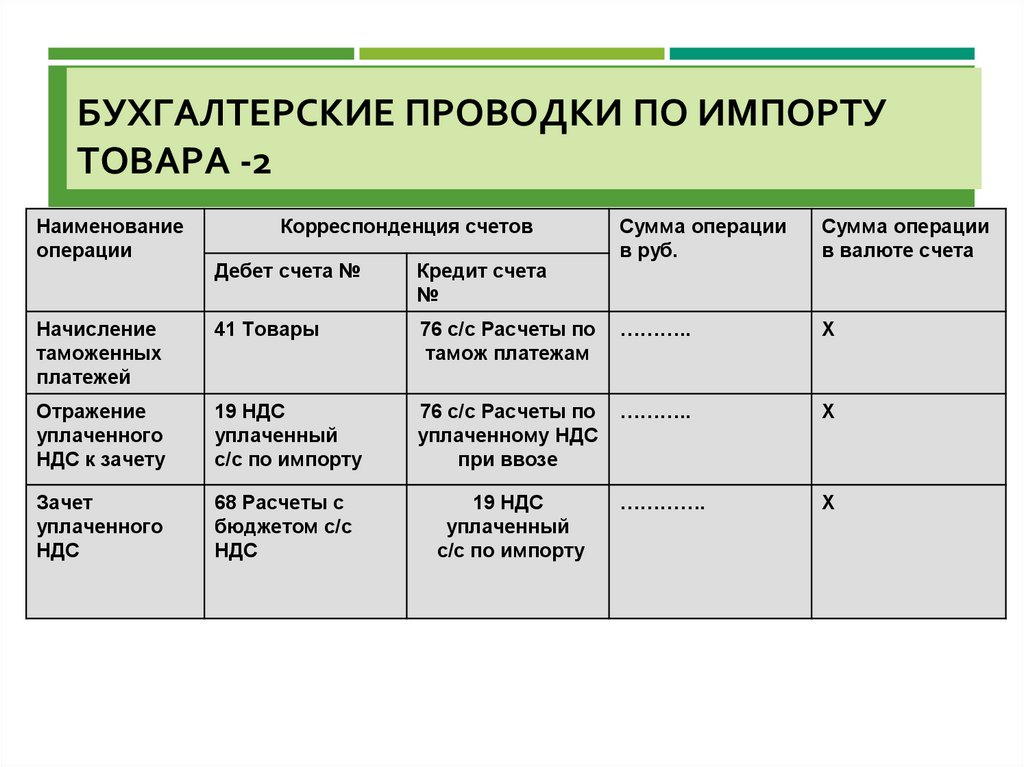

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ИМПОРТУТОВАРА -2

Наименование

операции

Корреспонденция счетов

Сумма операции

в руб.

Сумма операции

в валюте счета

Дебет счета №

Кредит счета

№

Начисление

таможенных

платежей

41 Товары

76 с/с Расчеты по

тамож платежам

………..

Х

Отражение

уплаченного

НДС к зачету

19 НДС

уплаченный

с/с по импорту

76 с/с Расчеты по

уплаченному НДС

при ввозе

………..

Х

Зачет

уплаченного

НДС

68 Расчеты с

бюджетом с/с

НДС

19 НДС

уплаченный

с/с по импорту

………….

Х

51.

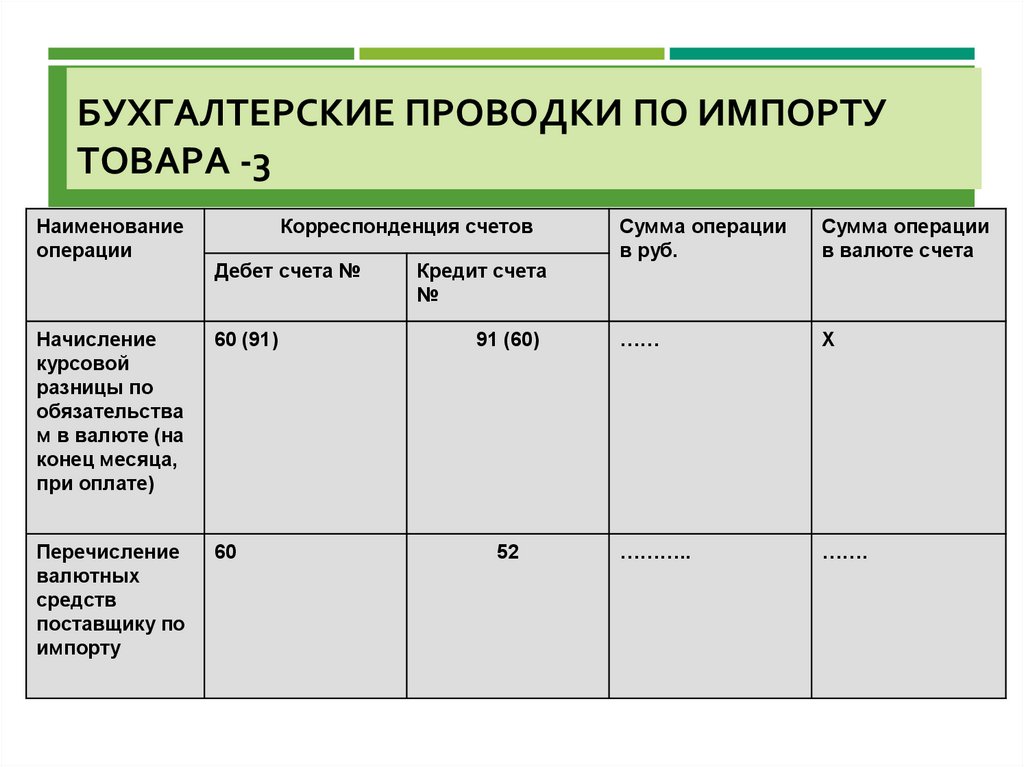

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ИМПОРТУТОВАРА -3

Наименование

операции

Корреспонденция счетов

Дебет счета №

Начисление

курсовой

разницы по

обязательства

м в валюте (на

конец месяца,

при оплате)

60 (91)

Перечисление

валютных

средств

поставщику по

импорту

60

Кредит счета

№

91 (60)

52

Сумма операции

в руб.

Сумма операции

в валюте счета

……

Х

………..

…….

52.

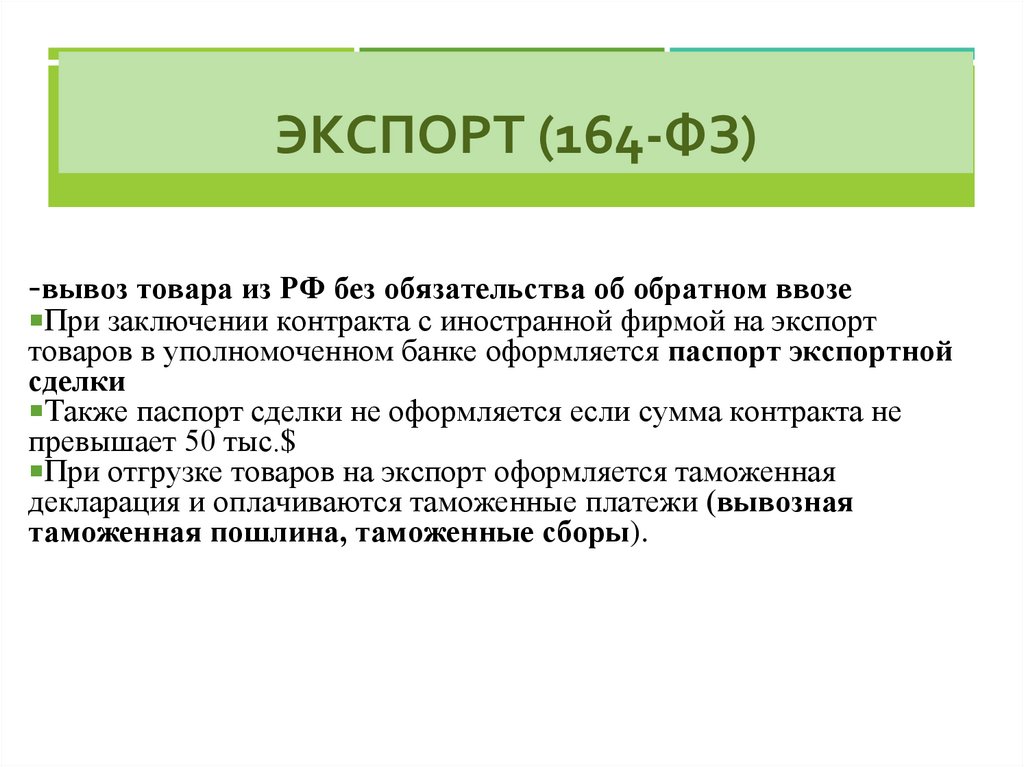

ЭКСПОРТ (164-ФЗ)-вывоз товара из РФ без обязательства об обратном ввозе

При заключении контракта с иностранной фирмой на экспорт

товаров в уполномоченном банке оформляется паспорт экспортной

сделки

Также паспорт сделки не оформляется если сумма контракта не

превышает 50 тыс.$

При отгрузке товаров на экспорт оформляется таможенная

декларация и оплачиваются таможенные платежи (вывозная

таможенная пошлина, таможенные сборы).

53.

РАСХОДЫ НА ПРОДАЖУ ПРИЭКСПОРТЕ

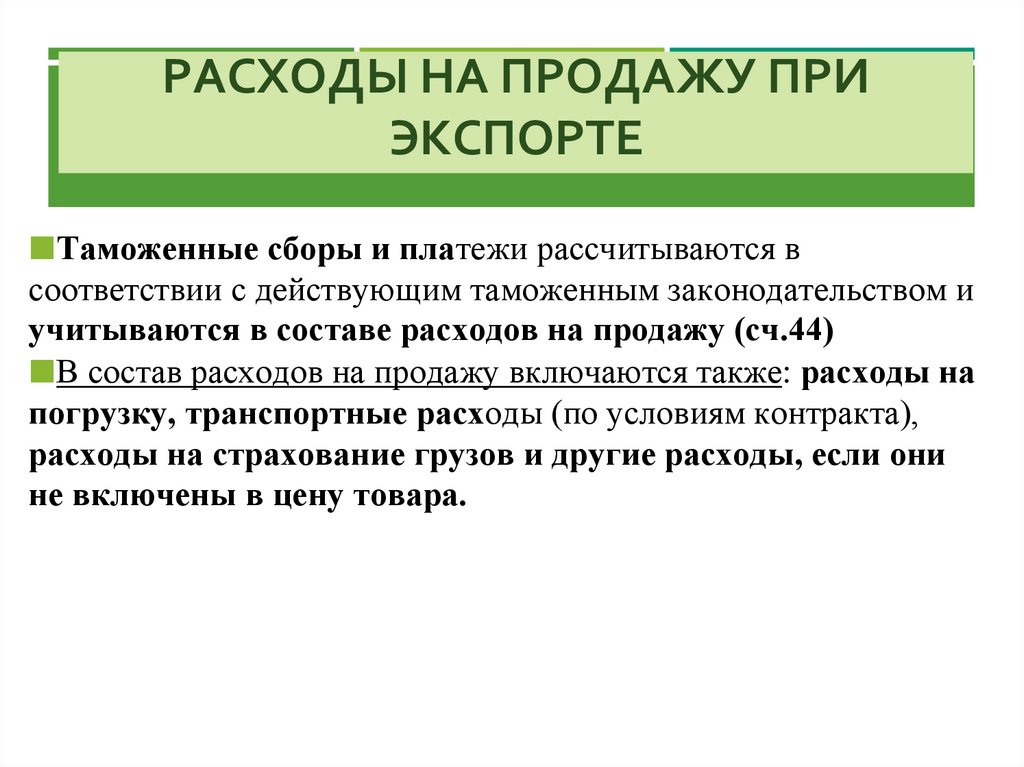

Таможенные сборы и платежи рассчитываются в

соответствии с действующим таможенным законодательством и

учитываются в составе расходов на продажу (сч.44)

В состав расходов на продажу включаются также: расходы на

погрузку, транспортные расходы (по условиям контракта),

расходы на страхование грузов и другие расходы, если они

не включены в цену товара.

54.

ДОХОДЫ ПРИ ЭКСПОРТЕДатой совершения операции по экспорту является дата

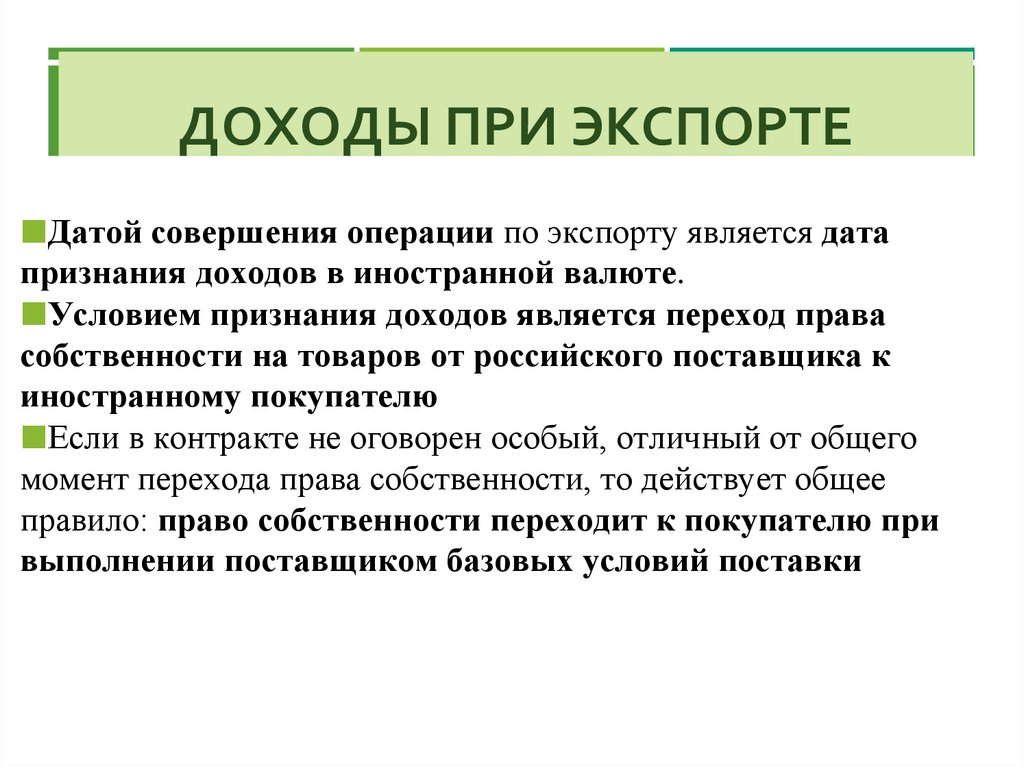

признания доходов в иностранной валюте.

Условием признания доходов является переход права

собственности на товаров от российского поставщика к

иностранному покупателю

Если в контракте не оговорен особый, отличный от общего

момент перехода права собственности, то действует общее

правило: право собственности переходит к покупателю при

выполнении поставщиком базовых условий поставки

55.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ЭКСПОРТУПРОДУКЦИИ -1

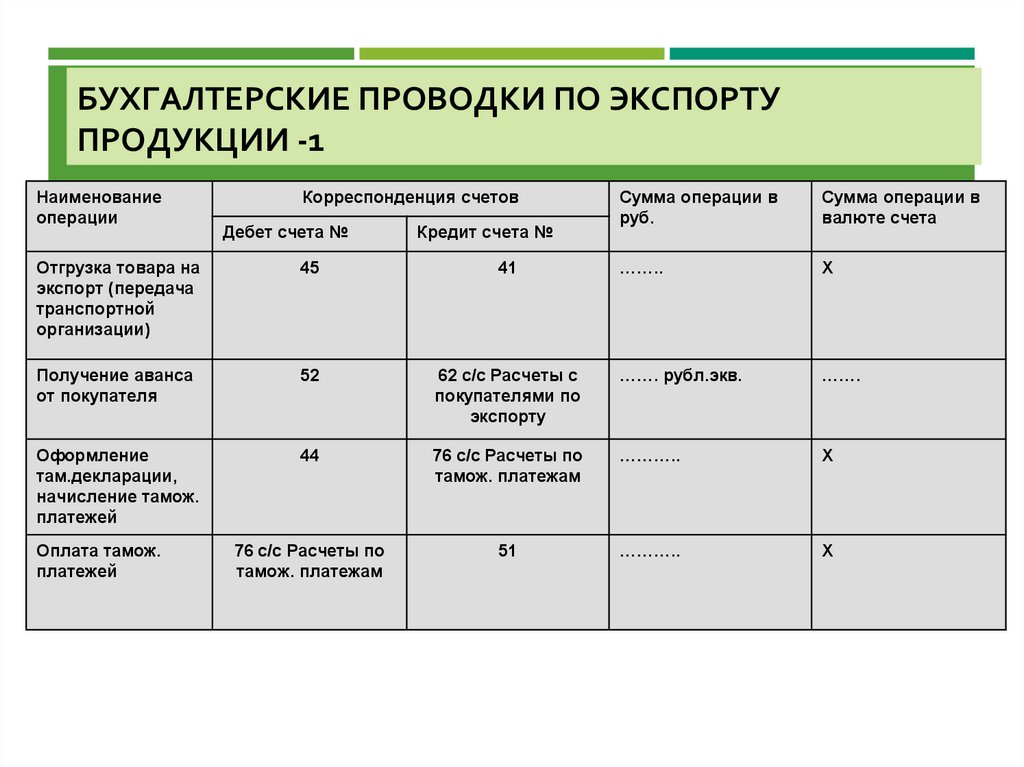

Наименование

операции

Корреспонденция счетов

Дебет счета №

Кредит счета №

Сумма операции в

руб.

Сумма операции в

валюте счета

……..

Х

Отгрузка товара на

экспорт (передача

транспортной

организации)

45

41

Получение аванса

от покупателя

52

62 с/с Расчеты с

покупателями по

экспорту

……. рубл.экв.

…….

Оформление

там.декларации,

начисление тамож.

платежей

44

76 с/с Расчеты по

тамож. платежам

………..

Х

76 с/с Расчеты по

тамож. платежам

51

………..

Х

Оплата тамож.

платежей

56.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ЭКСПОРТУПРОДУКЦИИ -2

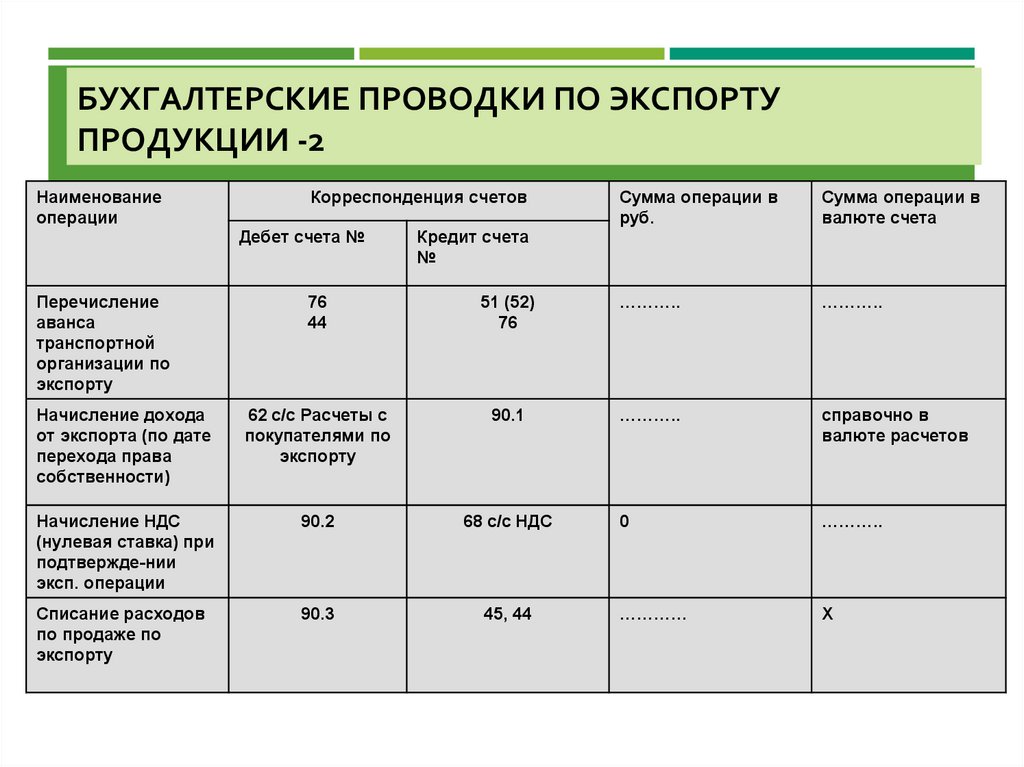

Наименование

операции

Перечисление

аванса

транспортной

организации по

экспорту

Корреспонденция счетов

Дебет счета №

Кредит счета

№

Сумма операции в

руб.

Сумма операции в

валюте счета

76

44

51 (52)

76

………..

………..

Начисление дохода

от экспорта (по дате

перехода права

собственности)

62 с/с Расчеты с

покупателями по

экспорту

90.1

………..

справочно в

валюте расчетов

Начисление НДС

(нулевая ставка) при

подтвержде-нии

эксп. операции

90.2

68 с/с НДС

0

………..

Списание расходов

по продаже по

экспорту

90.3

45, 44

…………

Х

57.

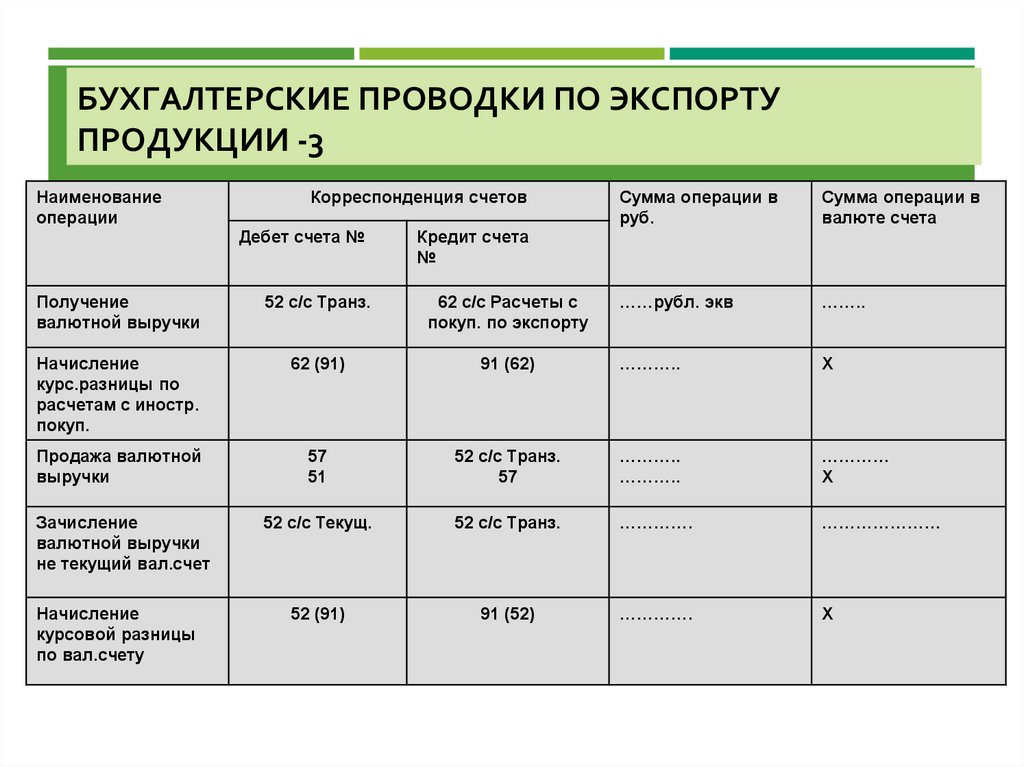

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ЭКСПОРТУПРОДУКЦИИ -3

Наименование

операции

Корреспонденция счетов

Дебет счета №

Кредит счета

№

Сумма операции в

руб.

Сумма операции в

валюте счета

……рубл. экв

……..

Получение

валютной выручки

52 с/с Транз.

62 с/с Расчеты с

покуп. по экспорту

Начисление

курс.разницы по

расчетам с иностр.

покуп.

62 (91)

91 (62)

………..

Х

Продажа валютной

выручки

57

51

52 с/с Транз.

57

………..

………..

…………

Х

Зачисление

валютной выручки

не текущий вал.счет

52 с/с Текущ.

52 с/с Транз.

………….

…………………

Начисление

курсовой разницы

по вал.счету

52 (91)

91 (52)

………….

Х