marketing

marketing cookery

cookerySimilar presentations:

Экспресс-анализ ниши в сегменте стрит-фуда в 2024 г

1.

Экспресс-анализ нишив сегменте

стрит-фуда в 2024 г.

Выявление ключевых тенденций и трендов

для построения системы франчайзинга

2.

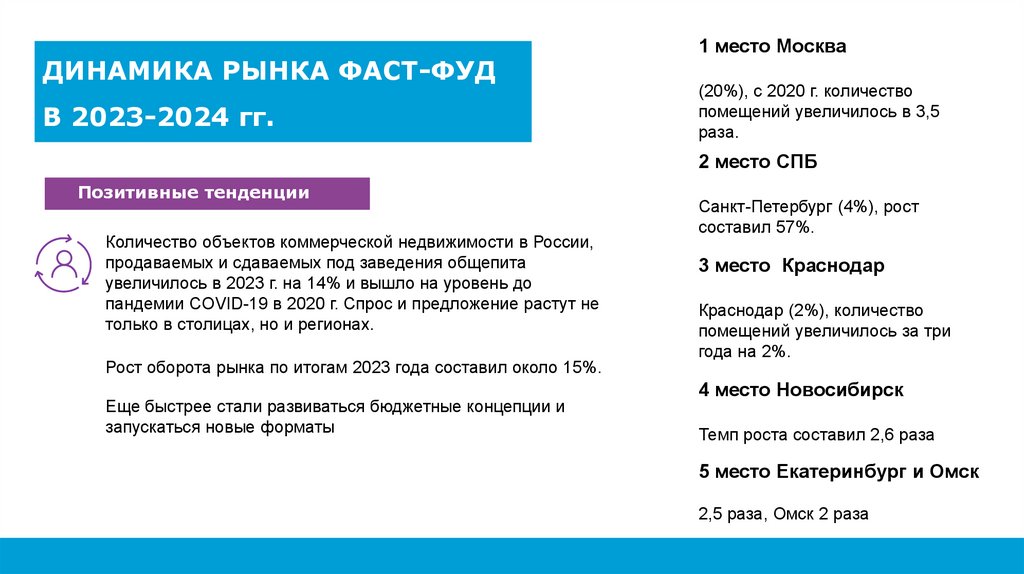

ДИНАМИКА РЫНКА ФАСТ-ФУДВ 2023-2024 гг.

1 место Москва

(20%), с 2020 г. количество

помещений увеличилось в 3,5

раза.

2 место СПБ

Позитивные тенденции

Количество объектов коммерческой недвижимости в России,

продаваемых и сдаваемых под заведения общепита

увеличилось в 2023 г. на 14% и вышло на уровень до

пандемии COVID-19 в 2020 г. Спрос и предложение растут не

только в столицах, но и регионах.

Рост оборота рынка по итогам 2023 года составил около 15%.

Еще быстрее стали развиваться бюджетные концепции и

запускаться новые форматы

Санкт-Петербург (4%), рост

составил 57%.

3 место Краснодар

Краснодар (2%), количество

помещений увеличилось за три

года на 2%.

4 место Новосибирск

Темп роста составил 2,6 раза

5 место Екатеринбург и Омск

2,5 раза, Омск 2 раза

3.

Рейтинг городов-любителей стрит - фудаКоличество заведений общепита на 10 тысяч

жителей в крупнейших городах России

Рейтинг городов-любителей

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Город

Каф е

Ресторан

Бы строе

питание

Бар, паб

Среднее

значение

Казань

Воронеж

Пермь

СанктПетербург

Ростов-наДону

Нижний

Новгород

Красноярск

Самара

Волгоград

Екатеринбург

Москва

Омск

Челябинск

Уфа

Новосибирск

20,7

15

16,8

12,7

7,4

8,6

8,6

14,9

9,2

7,5

5,9

5,8

12,4

10,8

10,1

14,1

12,5

5,5

7

9,8

13,4

10,5

8,5

4,9

9,3

14,9

8,4

7

5,9

9,1

12,2

11,7

12,6

12,7

13,1

9,9

12,2

11,2

8,8

7,7

8,9

6,7

8,9

10,5

6,4

7,3

6,3

6,3

10

7,7

9,2

7,4

6,7

11,9

8,7

6,9

7,5

5,4

6,7

5,9

5,1

3,8

4

4,1

3,7

4

8,8

8,8

8,6

8,5

8,5

8,1

8,1

7

6,7

фастфуда:

1. Тюмень

2.

Екатеринбург

3.

Челябинск

4. Казань

5. Санкт-Петербург

6. Москва

7. Уфа

8. Краснодар

9. Нижний Новгород

10. Новосибирск

4.

Оборот рынка общественного питания в 2023 г в млн. руб.2020г.

январь

февраль

январь-февраль

март

январь-март

апрель

январь-апрель

май

январь-май

июнь

январь-июнь

июль

январь-июль

август

январь-август

сентябрь

январь-сентябрь

октябрь

январь-октябрь

ноябрь

январь-ноябрь

декабрь

январь-декабрь

141 926,5

138 338,0

280 264,5

132 988,9

413 253,4

66 146,8

479 400,2

66 994,3

546 394,5

82 315,6

628 710,1

112 138,5

740 848,6

131 673,6

872 522,2

146 703,4

1 019 225,6

145 216,1

1 164 441,7

135 694,0

1 300 135,7

147 277,1

1 447 412,8

2021г.

135 949,2

135 668,4

271 617,6

148 620,1

420 237,7

154 848,3

575 086,0

157 752,5

732 838,5

156 362,7

889 201,2

159 605,9

1 048 807,1

169 851,4

1 218 658,5

182 165,4

1 400 823,9

177 256,7

1 578 080,6

164 974,7

1 743 055,3

188 355,8

1 931 411,1

2022г.¹⁾

170 162,7

167 565,2

337 727,9

177 810,4

515 538,3

180 932,6

696 470,9

177 825,0

874 295,9

190 851,9

1 065 147,8

191 537,0

1 256 684,8

203 734,8

1 460 419,6

221 982,5

1 682 402,1

221 200,1

1 903 602,2

215 789,5

2 119 391,7

230 754,8

2 350 146,5

2023г.¹⁾

215 106,0

204 409,5

419 515,5

223 953,4

643 468,9

225 418,1

868 887,0

230 880,1

1 099 767,1

227 112,9

1 326 880,0

226 809,9

1 553 689,9

233 222,7

1 786 912,6

252 339,5

2 039 252,1

258 779,8

2 298 031,9

252 556,5

2 550 588,4

275 815,1

2 826 403,5

5.

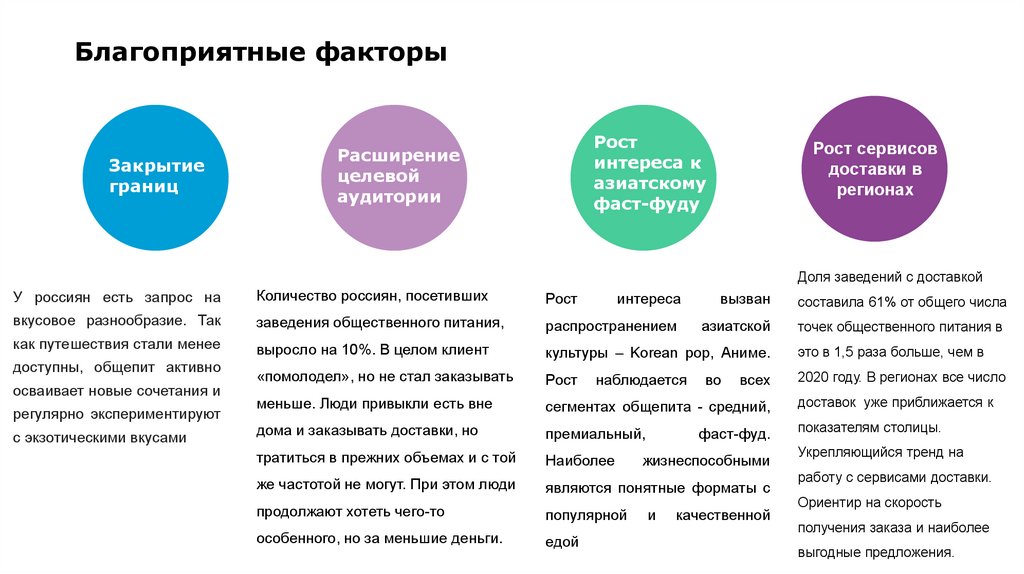

Благоприятные факторыЗакрытие

границ

Рост

интереса к

азиатскому

фаст-фуду

Расширение

целевой

аудитории

Рост сервисов

доставки в

регионах

Доля заведений с доставкой

У россиян есть запрос на

Количество россиян, посетивших

Рост

интереса

вызван

составила 61% от общего числа

вкусовое разнообразие. Так

заведения общественного питания,

распространением

азиатской

точек общественного питания в

как путешествия стали менее

выросло на 10%. В целом клиент

культуры – Korean pop, Аниме.

это в 1,5 раза больше, чем в

«помолодел», но не стал заказывать

Рост

2020 году. В регионах все число

меньше. Люди привыкли есть вне

сегментах общепита - средний,

доставок уже приближается к

дома и заказывать доставки, но

премиальный,

показателям столицы.

тратиться в прежних объемах и с той

Наиболее

же частотой не могут. При этом люди

являются понятные форматы с

продолжают хотеть чего-то

популярной

доступны, общепит активно

осваивает новые сочетания и

регулярно экспериментируют

с экзотическими вкусами

особенного, но за меньшие деньги.

едой

наблюдается

во

всех

фаст-фуд.

жизнеспособными

и

качественной

Укрепляющийся тренд на

работу с сервисами доставки.

Ориентир на скорость

получения заказа и наиболее

выгодные предложения.

6.

ДИНАМИКА РЫНКА ФАСТ-ФУДВ 2023-2024 гг.

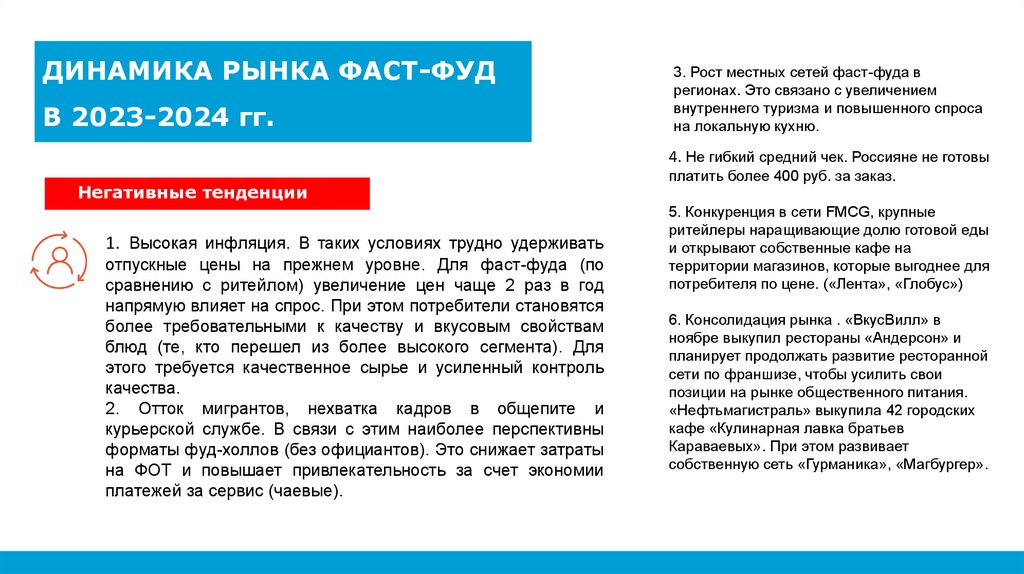

3. Рост местных сетей фаст-фуда в

регионах. Это связано с увеличением

внутреннего туризма и повышенного спроса

на локальную кухню.

4. Не гибкий средний чек. Россияне не готовы

Негативные тенденции

1. Высокая инфляция. В таких условиях трудно удерживать

отпускные цены на прежнем уровне. Для фаст-фуда (по

сравнению с ритейлом) увеличение цен чаще 2 раз в год

напрямую влияет на спрос. При этом потребители становятся

более требовательными к качеству и вкусовым свойствам

блюд (те, кто перешел из более высокого сегмента). Для

этого требуется качественное сырье и усиленный контроль

качества.

2. Отток мигрантов, нехватка кадров в общепите и

курьерской службе. В связи с этим наиболее перспективны

форматы фуд-холлов (без официантов). Это снижает затраты

на ФОТ и повышает привлекательность за счет экономии

платежей за сервис (чаевые).

платить более 400 руб. за заказ.

5. Конкуренция в сети FMCG, крупные

ритейлеры наращивающие долю готовой еды

и открывают собственные кафе на

территории магазинов, которые выгоднее для

потребителя по цене. («Лента», «Глобус»)

6. Консолидация рынка . «ВкусВилл» в

ноябре выкупил рестораны «Андерсон» и

планирует продолжать развитие ресторанной

сети по франшизе, чтобы усилить свои

позиции на рынке общественного питания.

«Нефтьмагистраль» выкупила 42 городских

кафе «Кулинарная лавка братьев

Караваевых». При этом развивает

собственную сеть «Гурманика», «Магбургер».

7.

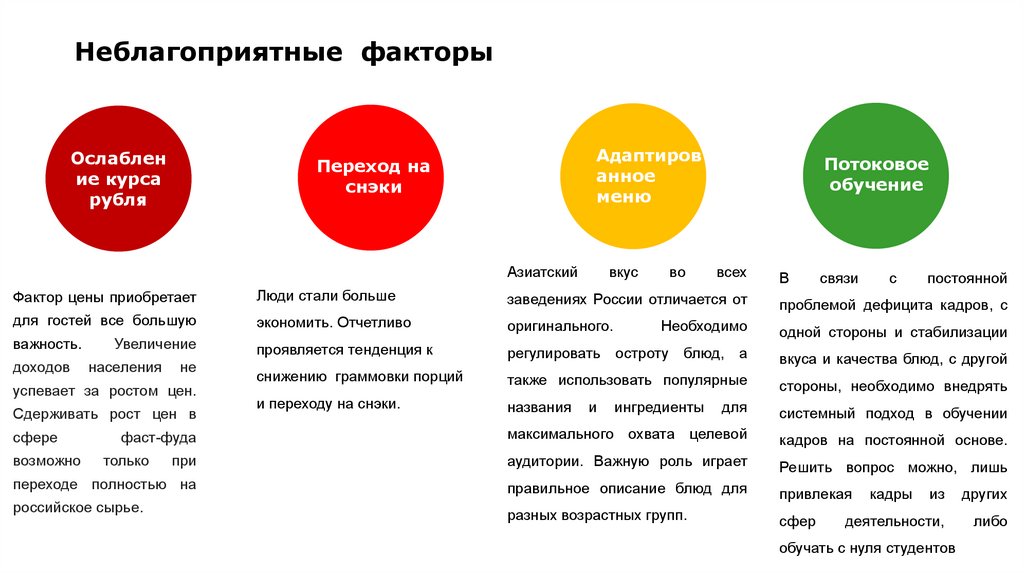

Неблагоприятные факторыОслаблен

ие курса

рубля

Адаптиров

анное

меню

Переход на

снэки

Азиатский

вкус

во

Потоковое

обучение

всех

В

связи

с

постоянной

Фактор цены приобретает

Люди стали больше

заведениях России отличается от

для гостей все большую

проблемой дефицита кадров, с

экономить. Отчетливо

оригинального.

Необходимо

важность.

одной стороны и стабилизации

проявляется тенденция к

регулировать остроту блюд, а

вкуса и качества блюд, с другой

снижению граммовки порций

также использовать популярные

стороны, необходимо внедрять

и переходу на снэки.

названия

для

системный подход в обучении

максимального охвата целевой

кадров на постоянной основе.

при

аудитории. Важную роль играет

Решить вопрос можно, лишь

переходе полностью на

правильное описание блюд для

привлекая

разных возрастных групп.

сфер

доходов

Увеличение

населения

не

успевает за ростом цен.

Сдерживать рост цен в

сфере

возможно

фаст-фуда

только

российское сырье.

и

ингредиенты

кадры

из

других

деятельности,

либо

обучать с нуля студентов

8.

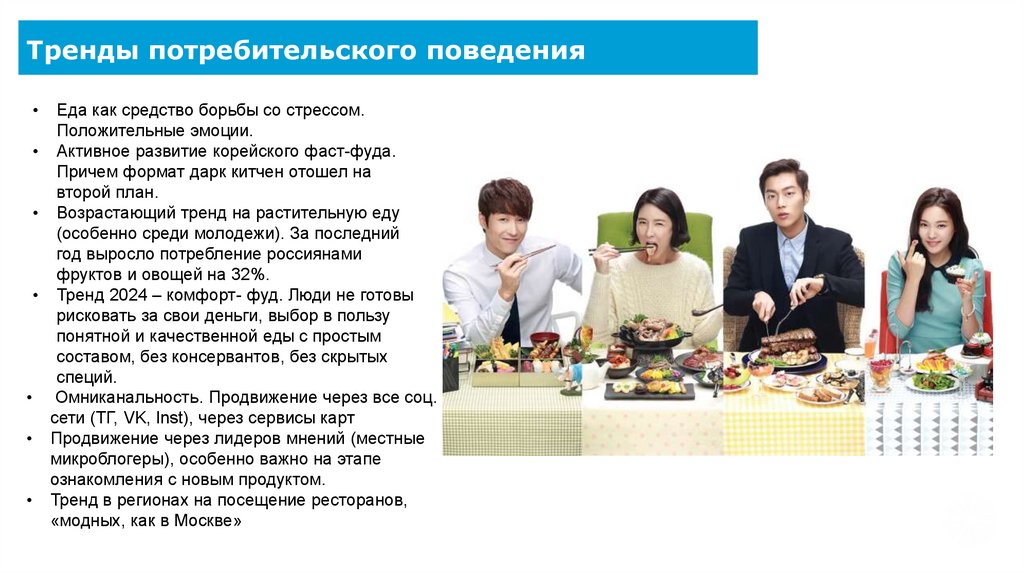

Тренды потребительского поведенияСтабильный вкус и пищевая безопасность.

Интерес к нетипичным для фаст фуда

ингредиентам – трюфельный соус, креветки,

растительное мясо.

• Заказ еды через альтернативные сервисы

доставки.

• Сбермаркет», приложения для курьеров,

• Яндекс-такси)

• приложения и онлайн-платформы,

позволяющие пользователю изменять

состав и размер порции блюда, выбирать соусы,

добавки и т.д.

Мобильные приложения и чат-боты – легкий

процесс заказа и выбор блюд и добавки.

Расширение самовывоза и возможности

предзаказа, для экономии времени заказчика

9.

Тренды потребительского поведенияЕда как средство борьбы со стрессом.

Положительные эмоции.

• Активное развитие корейского фаст-фуда.

Причем формат дарк китчен отошел на

второй план.

• Возрастающий тренд на растительную еду

(особенно среди молодежи). За последний

год выросло потребление россиянами

фруктов и овощей на 32%.

• Тренд 2024 – комфорт- фуд. Люди не готовы

рисковать за свои деньги, выбор в пользу

понятной и качественной еды с простым

составом, без консервантов, без скрытых

специй.

• Омниканальность. Продвижение через все соц.

сети (ТГ, VK, Inst), через сервисы карт

• Продвижение через лидеров мнений (местные

микроблогеры), особенно важно на этапе

ознакомления с новым продуктом.

• Тренд в регионах на посещение ресторанов,

«модных, как в Москве»

10.

Поведение ЦАПоколение Z (хоумлендеры) рожденные после 2003 г

В приоритете идея здорового питания. Предпочитают не фаст-фуд кафе, а фуд-моллы, с полезной

едой и демократичными ценами. Фудмоллы в последнее время приобрели среди зумеров статус

продвинутых и модных мест. Зумеры предпочитают диеты с высоким уровнем белка и низким

количеством быстрых углеводов. Они гораздо более склонны к употреблению растительных продуктов

и переходу на вегетарианское питание. Зумеры обладают психологической гибкостью, они с

любопытством относятся к инновациям, уникальным проектам, готовы посещать новые и интересные

локации.

Концепция блюд должна завораживать, начиная от названия и описания блюда, должно стать

интересно попробовать, какое оно на вкус. Для них не важно просто потребление пищи, важно, в каком

интерьере это происходит, насколько оборудован ресторан розетками и зарядниками, ведь они не

выходят из онлайн-жизни. Представителей поколения Z привлекает неповторимый интерьер, который

сразу западает в память Эстетика места должна соответствовать стилю жизни зумеров. Многие

зумеры крайне системные, их мышление приспособлено под то, что нужно все планировать.

Коммуницируют, в основном, через мессенджеры, чат-боты, соц. сети., приложения, онлайн-сервисы.

В моменте выбора заведения Z ориентируются в основном на месторасположение и удобно ли

добираться, интерьер и атмосферу, ценовой сегмент.

Не любят слишком долго ждать. Большинство привыкли отмечать свои дни рождения в кафе, а также

ходить туда по случаю и без.

Для них важна персонализация. Им намного комфортнее находиться в том заведение, где уже

знакомый персонал и привычная атмосфера. – реагируют на любую систему лояльности.

Зумеров привлекает, когда заведение ведет социальные сети и самовыражается там. Зумерам

интересно наблюдать за контентом в социальных сетях. Z ценят креативный и творческий контент, их

нужно удивлять и ошеломлять

Зумеры любят читать отзывы, часто ориентируются при выборе заведения также на мнение и опыт

посещения друзей.

11.

Поведение ЦАПоколение Y (миллениалы, рожденные с 1982-2004гг).

Для их мира актуальна проблема выбора, точнее — избыток вариантов. Это поколение хочет получать больше советов .Выбор им помогают

сделать блогеры и инстаграмеры. Блогеры делают мир более понятным для «игреков».

Они любят есть фастфуд, именно это поколение чаще пользуется доставкой. Основной напиток для них – это кофе. Не любят пластиковые

стаканчики, предпочитают экологичную упаковку.

Едят на ходу, основное для них – это скорость. Поколение Y делают быстро и сразу много вещей, им нужны стремительные современные

решения, чувствуют себя более продвинутыми. Для них характерны экологичность и социальная ответственность. Очень важна

персонализация. Крупные бренды часто используют персонализацию для увеличения продаж – имя на коробке, бутылке и проч. Для 65%

миллениалов важно, откуда взялась еда , более половины готовы платить больше за продукты, которые соответствуют стандартам защиты

животных и имеют ответственного производителя; более 50% миллениалов покупают больше органических продуктов, чем делали это пять лет

назад. «Сейчас "игреки" — самые активные пользователи доставки и не только еды из ресторанов, но и товаров из продуктовых

магазинов и маркетплейсов».

Это поколение одновременно пользуется доставкой, чтобы не выходить из дома, и выходит из дома, заполняя все формы общепита. Для них

важны бонусы и доп. преимущества. Миллениалов отличает индивидуализм, пристрастие к технологичности продуктов, глобальное мышление,

чувствительность к трендам, но также и короткое внимание и цинизм. С миленниалами не работают привычные способы привлечения

внимания и реклама с селебрити.

Поэтому блоггеры занимают идеальную позицию экспертов. Едят, пьют, работают и общаются «на ходу». Миллениалы любят эксперименты –

острые, сладкие, необычные вкусы, чем более экзотические, тем лучше. Несмотря на то, что миллениалы чувствительны к цене продукта – за

добавленную ценность, например питательные свойства или пользу для здоровья – они готовы платить и с удовольствием. Они с большей

вероятностью будут есть в ресторанах, забирать еду на вынос или закажут доставку. Несмотря на схожий с поколением Х уровень доходов,

«игреки» в меньшей степени стремятся откладывать — 45,2% не имеют ни сбережений, ни инвестиций. Они ведут социально активный

образ жизни. Помимо рутинных трат на бытовые нужды, многие тратят деньги на питание вне дома и развлечения, в отличие от X.

12.

Поколение X(рожденные c 1963 по 1984 гг)

Ходят на обед в столовую и едят первое, второе и компот. Фигура не безразлична, но от вкусняшки не откажутся. В отличие от предыдущего поколения более

разборчивы в еде. «Иксы» в целом менее чувствительны к рекламе и больше сфокусированы на доступности, функциональности и цене товара. Например, «иксы» не

считают нужным переплачивать за эко-продукты. Кроме того, им не нравится, когда продукт, к которому они привыкали десятилетиями, вдруг меняется, отдавая дань

моде. Миллениалы в принципе предпочитают полезную еду и не заинтересованы в фаст-фуде. А старшее поколение привыкло к традиционным ингредиентам и не

оценивает обновленное меню. Часто важна престижность и ощущение «могу себе это позволить», что можно использовать в маркетинговых концепциях

продвижения. предпочитают возможность взять всё и сразу в одном месте, чтобы сберечь время. Чтобы поддерживать лояльность клиентов поколения X, нужно

постоянно оставаться в пределах видимости: использовать баннеры, контекст, email-рассылки. Чтобы привлечь аудиторию поколения X нужно давать им возможность

выбора, рассказывать о преимуществах, которые даст им продукт и сделает их уникальными. Иксам интересно узнавать новое, в том числе новые факты о продукте.

Также им интересна возможность подстраивать продукт под себя. Поколение X самое восприимчивое к рекламе.

Поколение росло в эпоху дефицита, поэтому любят пробовать все новое, новые блюда в том числе. Но, если для бумеров попробовать «новое» значит поставить

галочку, то для иксов важно найти продукт, который подходит именно им. Это поколение взрослело в эпоху прихода западного и развития отечественного фаст-фуда,

кроме того, они дорожат своим временем, поэтому этот формат один из наиболее востребованных у «иксов». В силу своего прагматизма предпочитают комбопредложения, акции, большие порции, но готовы заплатить за скорость и разнообразие. В отличие от более молодых поколений в большей степени любят

алкогольные напитки, поэтому пабы и бары также заведения для них. Ценят уровень обслуживания, индивидуальный подход и эмоции – интересный интерьер, подача

блюд, посещение заведений с танцами и живой музыкой . Они доверяют «сарафанному радио», замечают наружную рекламу и опираются на свой собственный опыт.

Чтобы привлечь внимание этого поколения реклама должна удивить их, дать возможность собственного выбора и сделать акцент на экономии времени и сил.

Формулировки конкретные, что у вас есть именно для них.

13.

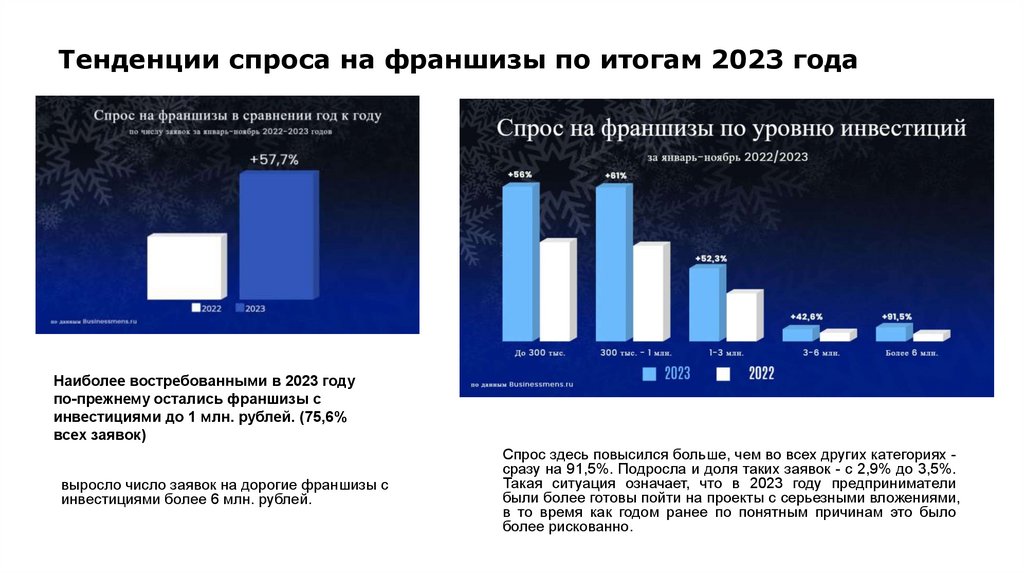

Тенденции спроса на франшизы по итогам 2023 годаТренинг

Наиболее востребованными в 2023 году

по-прежнему остались франшизы с

инвестициями до 1 млн. рублей. (75,6%

всех заявок)

выросло число заявок на дорогие франшизы с

инвестициями более 6 млн. рублей.

Спрос здесь повысился больше, чем во всех других категориях сразу на 91,5%. Подросла и доля таких заявок - с 2,9% до 3,5%.

Такая ситуация означает, что в 2023 году предприниматели

были более готовы пойти на проекты с серьезными вложениями,

в то время как годом ранее по понятным причинам это было

более рискованно.

14.

Топ-20 городов по уровнюинтереса к франшизам на

декабрь 2023 г

Тренинг

Региональный спрос на франшизы в два с лишним раза

превышает спрос Москвы и Питера

По данным Российской ассоциации франчайзинга, в 2010 на

рынке франчайзинга было около 300 франшиз и 18 тысяч

работающих точек. В 2023 году на рынке более 100 тысяч точек,

работающих по франчайзингу: ресторанов, парикмахерских,

фитнес-клубов и других, без учета служб доставки типа СДЭК

и Wildberries.

1. Москва

2. Санкт-Петербург

3. Екатеринбург

4. Новосибирск

5. Краснодар

6. Казань

7. Нижний Новгород

8. Тюмень

9. Ростов-на-Дону

10. Самара

11. Красноярск

12. Уфа

13. Воронеж

14. Челябинск

15. Пермь

16. Сочи

17. Омск

18. Волгоград

19. Иркутск

20. Саратов

15.

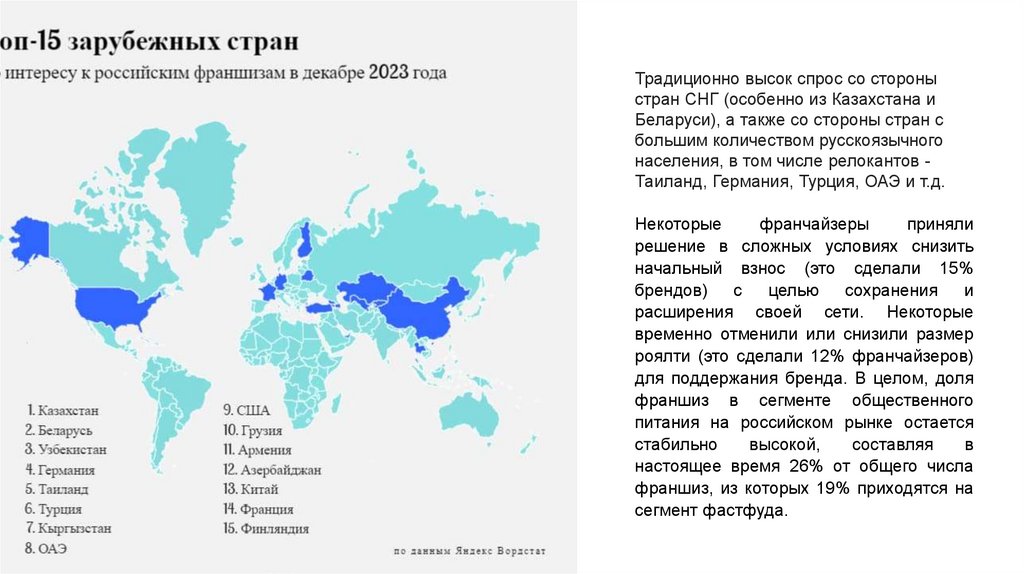

Тренинг16.

Традиционно высок спрос со стороныстран СНГ (особенно из Казахстана и

Беларуси), а также со стороны стран с

большим количеством русскоязычного

населения, в том числе релокантов Таиланд, Германия, Турция, ОАЭ и т.д.

Тренинг

Некоторые

франчайзеры

приняли

решение в сложных условиях снизить

начальный взнос (это сделали 15%

брендов)

с

целью

сохранения

и

расширения своей сети. Некоторые

временно отменили или снизили размер

роялти (это сделали 12% франчайзеров)

для поддержания бренда. В целом, доля

франшиз в сегменте общественного

питания на российском рынке остается

стабильно

высокой,

составляя

в

настоящее время 26% от общего числа

франшиз, из которых 19% приходятся на

сегмент фастфуда.

17.

Главные тренды франчайзинга — 2023Погруженность в бизнес

партнера

Формат инвестиционных франшиз. Постоянное

обучение, набор сервисов для снижения затрат в

сети

Вовлеченность в процессы

Франчайзи-партнера

Сама модель франчайзинга подразумевает

расширение сети за счёт активной работы

владельцев франшизы. Необходимо установить

четкую фильтрацию для инвесторов( пассивный

доход) и активных предпринимателей

Развитие бренда

Узнаваемый бренд в своем и соседних регионах

(МТМ) дает возможность расширить сеть за счет

ребрендинга безымянных партнеров и снизить

затраты на маркетинг

Автоматизировать всё, что

только можно

Подключать IT-решения, которые

стандартизируют и ускоряют рутинные процессы:

товароучет, документооборот, работу с кассой,

поиск партнеров.

Изучать меры господдержки

Отслеживать появление новых предложений,

регулярно участвовать в конкурсах на гранты,

подавать заявки на субсидии.

Использовать новые инструменты

для поиска франчайзи

Найти партнеров помогут не только

таргетированная реклама и реестры франшиз.

Нужен таргет на конкретные города, отбор по

критериям, участие в офлайн-мероприятиях.

18.

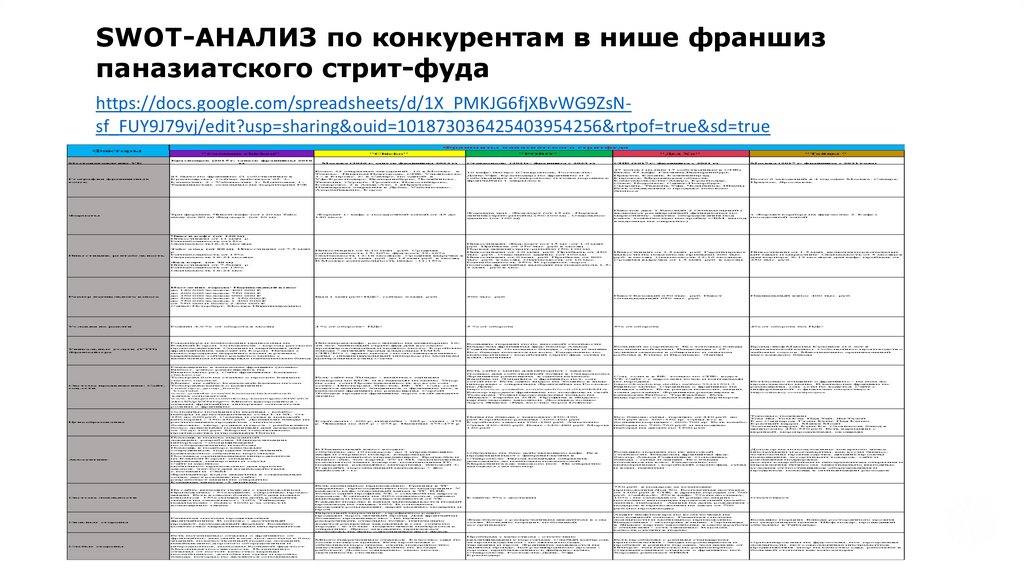

SWOT-АНАЛИЗ по конкурентам в нише франшизпаназиатского стрит-фуда

https://docs.google.com/spreadsheets/d/1X_PMKJG6fjXBvWG9ZsNsf_FUY9J79vj/edit?usp=sharing&ouid=101873036425403954256&rtpof=true&sd=true

Франш изы паназиатского стритфуда

Факторы

М е стонахожде ние

УК

"Cannam c hic ke n"

Красноярск (2015 г, запуск ф раншизы

г)

"Chic ko"

М осква (2020 г, запуск ф раншизы

2022 г)

(2017 г, ф раншиза с 2021 г)

"Тайцы "

М осква (2017 г, ф раншиза с 2021 года)

Пакетов два: 1.Базовый 2.Оптимальный (

включает расширенный функционал по

маркетингу, закупке оборудования под

ключ, техническую настройку CRM, выезд

владельца на открытие)

1.Формат корнера на фуд- холле 2. Кафе с

посадочной зоной

Инвестиции от 8- 10 млн.

руб. Средняя

рентабельность 15- 20%, фуд- кост 32- 36%.

Окупаемость 12- 18 месяцев. Средняя выручка в

регионах от 3 млн. руб

до 14 млн.руб. в месяц.

В Москве рентабельность ниже - 11- 15%

Инвестиции: Фуд- корт (от 15 м) - от 1,9 млн.

руб. Прибыль от 250 тыс. руб в месяц

,

Первая линия(стрит- ритейл) (50- 100 м)

Инвестиции от 3,9 млн. руб. Прибыль от 450

тыс. руб., Отдельное здание (от 100 м)

Инвестиции от 9 млн. руб. Прибыль от 800

тыс. руб. в месяц. Окупаемость от 10 мес.

Рентабельность 25%. В среднем, через

полгода франчайзи выходят на показатель 1,52 млн . руб в мес.

Инвестиции от 3,5 млн. руб. Гарантируют

вывести на показатель прибыли 200 тыс.

руб. в месяц. Окупаемость 12- 16 месяцев.

Средняя выручка от 1,5 млн. руб. в месяц.

Инвестиции от 1,5 млн, включая первоначальн

ый закуп и маркетинг. Окупаемость от 5 месяцев

для корнера, 8- 12 месяцев для кафе, прибыль от

250 тыс. руб.,

590 тыс. руб.

Пакет Базовый 650 тыс. руб. Пакет

Оптимальный 950 тыс. руб.

Паушальный

Форматы

Три формата: Чикен- кафе (от 120 м) Take

away (от 80 м) Фуд- корт

(от 30 м).

Формат 1140 мест

кафе с посадочной

зоной

от 45 до

Чике н-каф е (от 120 м)

Инвестиции от 11 млн. р.

Рентабельность от15%

Окупаемость18- 24 месяца

Фуд-корт

(от 30 м)

Инвестиции от 7,5млн. р.

Рентабельность от 15%

Окупаемость 18- 24 мес.

СПБ

Формата три : Фуд- корт (от 15 м) , Первая

линия(стрит- ритейл) (50- 100 м) , Отдельное

здание (от 100 м)

Более 32 открытых заведений : 10 в Москве.

в

Томске,

Нижнем Новгороде, СПБ, Ульяновске,

3 - в Кирове, 2- в Самаре, по одной

в

Уфе,Краснодаре, Екатеринбурге, Челябинске,

Тюмени, Сургуте, Грозном, Новосибирске,

Кемерово, 2 в Алма- Ате, 1 вИркутске.

Планируют открытия в Дубае, Узбекистане,

Азербайджане, Корее

от 7,5 млн.

(2021г, ф раншиза с 2023 г)

Всего 6 заведений в

Иркутск, Ярославль

83 было по франшизе (3 собственных в

Красноярске). Сейчас действует 65. 3Казахстан, 2 - Узбекистан, 1- Монголия, 1Таджикистан, остальные на территории РФ

Take away (от 80 м)

Инвестиции

р

Рентабельность от 15%

Окупаемость 18- 24 месяца

Ставрополь

47 точек ( из них 17 собственных в СПБ).

Было 55 кафе. Гатчина,Екатеринбург,

Иркутск, Казань, Калининград,

Кировск, Мурманская область,

Комсомольск- на- Амуре, Краснодар,

Омск, Подольск, Санкт- Петербург,

Сызрань, Тюмень,Уфа, Челябинск, Шахты.

Есть объявления о продаже готового

бизнеса

Ге ограф ия ф раншизны х

точе к

Инве стиции, ре нтабе льность

"Де д Хо"

"P OB O"

2018

10 кафе- бистро (Ставрополь, Ростов- наДону,Уфа, Краснодар) по франшизе и 2

собственных в Ставрополе (1точка перешла к

франчайзи) 1 закрылось.

4 городах: Москва, Самара,

Разме р паушального взноса

Насе ле ние города/ Паушальны й взнос

до 140 000 челов ек 490 000 ₽

до 200 000 челов ек 750 000 ₽

до 350 000 челов ек 990 000 ₽

до 500 000 челов ек 1 250 000 ₽

до 750 000 челов ек 1 490 000 ₽

от 750 000 и более 2 490 000 ₽

Санкт- Петербург, Москва Индивидуально

Был 1 млн

Условия по роялти

Роялти

4 % от оборота+ НДС

5 % от оборота

5% от оборота

4% от оборота без НДС

Уникальны е услуги (УТП)

Франчайзе ра

Рецептура и технологии привезены из

Южной Кореи. Основатель - кореец русского

происхождения. Специи и маринады для

франчайзинга завозят из Кореи. Начали с

моно- продукта (куриные куски в разных

маринадах, сейчас раздутое меню с

включением популярных паназиатских блюд

Инстаграм- кафе, рассчитано на аудиторию 1628 лет, хайповый стрит- фуд для веселого

времяпровождения и модное место. Корейские

блюда +личный бренд владельца ПАПА

CHICKO + яркие цвета +неон+танцевальные

зоны - индивидуальный интерьер по мотивам

центральных улиц Сеула

Большие порции по не высокой стоимости.

Владелец франшизы фуд- блогер Ахмед

Гедыгушев. Основные блюда - супы и лапша.

Все блюда готовтся на воке. Разделение по

моногруппам - корейский стрит- фуд, супы и

воки, напитки

Большой ассортимет. Все топовые блюда

въетнамской кухни. Владельцы с 25 летним опытом в общепите и опытом

работы в Китае и Въетнаме. Ланчи

Бренд- шеф Максим Кулешов (12 лет в

паназиатской кухне). Собственное производство

тайских соусов. Максимально оригинальный

вкус каждого блюда

Систе ма продвиже ния: Сайт,

соц.се ти

Размещение в каталогах франшиз (только

Бибосс, ранее размещались на

Бизнесменс.ру), Сайт франшизы: kannamchicken.ru/

Телеграм бот на статью о проекте kannamchicken.ru/article

Меню

на сайте: krasnoyarsk.kannam.ru/com

Телеграмм- канал о компании:

t.me/enjoy_group_fransh

YouTube www.youtube.com/@kannamchickenfranch

канал основателя

www.instagram.com/nikolay.kimm?igsh=MWZ6Y

2lrOXVpYTJ2Ng== Много вдеороликов отзывы франчайзи, интервью основателя,

ролики о франшизе

Есть сайт на Тильде - визитка с единым

номером по МСК и вставками из меню. Упор

на соц. сети.Представленность во всех соц.

сетях - Инстаграм, Тик- ток, ВК, ТГ. Соц. сети

ведутся активно, лэндингов о франшизе нет, в

каталогах франшиз не размещены. Сергей

Лебедев продает франшизу через свой аккаунт

лично

Есть сайт с меню для интернет - заказов

(только для собственной точки в Ставрополе).

Франшиза размещена

в одном каталоге

franshiza.ru. Лэндинга о франшизе нет, соц.

сетей нет. Есть одно видео на Youtube в виде

интервью с открытым Франчайзи из Ростована- Дону.

https://www.youtube.com/watch?v=i1v9ke9EMJA.

Блогер продает франшизу по телефону и свой

Телеграм. Точки представлены только на

Яндекс- картах и 2GIS. Профиль в Яндекскартах хорошо заполнен. Доставка только

через Яндекс - Еда, кое- где через Delivery.

Соц. сети в в ВК

только по СПБ- ведет

УК.Сайт - с адресами точек и контактами

по городам.

https://franchising.dedho.ru/#rec354415913

Единое меню. Страница о франшизе на

общем сайте. Есть раздел новости, акции,

зоны доставки. Франшиза размещена в

каталогах Бибосс, Topfranchise. Есть

видеоролик о самом кафе для партнеров.

Естьтолько лэндинг о франшизе - на нем же

представлено меню. В каталогах франшиз не

размещены, соц. сети не ведутся. Сайт с

информацией

о филиалах отсутствует.

https://thaitsy.com/#project

Це нообразование

Основные позиции из курицы - комбонаборы и дегустационные сеты L и XL. От

359 до 600 руб. Салаты и супы в ценовой

категории - 350- 450 руб. Добавили блюда из

растительных продуктов - наггетсы

белковые, муэр, редька и проч. - разбавляют

более дешевыми позициями для допродажи

от 79 до 199 руб. Морсы собственного

производства и продукция Пепси

Корн- доги - 300 р, кимпабы - 385 р, супы - 475

р. Чикены по 465 р - 675 р. Напитки 375- 475 р

Цены на блюда с токпокки- 430- 490

Все блюда- супы, горячие от 440 руб. до

руб.Корейские рамены - 390- 490 руб.

550 руб вес 300- 350 гр. Супы все в

Корейские закуски 100- 180 руб. Азиатские

больших порциях - 600- 700 гр. Есть комбоСупы 430- 460 руб, Воки - 340- 480 руб. Морсы - наборы по 720- 760 руб. и выгодные

120 руб.

наборы на двоих по 1500 руб.

Аккаунтинг

Помощь в поиске идеальной

локации, разработка 3Dвизуализации

интерьера +спецификации

по оборудованию и мебели

Помощь в подборе ключевых

сотрудников, передача базы знаний,

комплексное обучение персонала

Поставка оригинальных ингредиентов

из Южной Кореи: специи,

маринады, панировки и соусы

Сайт и удобное

мобильное приложение для приема

заказов, чат- бот для взаимодействия

с гостями и

CRM

Франчайзер ведет аккаунты в социальных

сетях, дает рекламу на сайт,

разработает акции на открытие

Команда запуска - 5 дней на

В Паушальный взнос входит:

Обучение до 10 поваров, до 3 управляющих,

шефа и старшего повара, владельца и

территориального управляющего. Бренд- бук и

бизнес- бук, тех. карты, ТУ и ТИ, эксклюзивные

услов ия поставки товаров, пожизненная ITподдержка, рекламные материалы, типовой 3D дизайн, персональный менеджер + iiko

dashboard.+1с.

Обучение на базе действующего кафе. Вся

продукция идет с фабрики- кухни в

Ставрополе. Выезд команды открытия,

доведение до плановых показателей.

Маркетинга как такового нет.

На открытие

выезжает сам блоггер.

Большие порции по не высокой

стоимости. Владелец франшизы фудблогер Ахмед Гедыгушев. Основные

блюда - супы и лапша. Все блюда

готовятся на воке. Разделение по

моногруппам - корейский стрит- фуд, супы

и воки, напитки.

Систе ма лояльности

На сайте выходит пуш- ап с приложением.

Приложение - 5% кэшбэк, секретные промоакции. Есть велком- бонус 20% для новых

клиентов. 15% скидка на день рождения,

скидка на самовывоз - 10%. Тайному

покупателю - бонус 1000 р.за отчет и

возмещение заказа

Есть мобильное приложение. Группы в ТГ

закрытые, присоединение после модерации. У

каждого кафе отдельный канал в ТГ. В ВК

только один профиль УК с ссылкой на адреса

городов. Контент на 20% отли чается, однако

выкладка и посты осуществляются от УК.

Каждую неделю в канал в ыкладывается новый

промокод на скидку 10%. В основном,

проводят розыгрыши, дарят мемные подарки и

проч.

Кэшбэк 5% с доставки

750 руб. в подарок за установку

приложения Дед Хо. Бесплатная доставка

от 1300 руб.в СПБ, в других городах от 700

руб. Cashback- 5% в кафе, 7% на доставку,

10% - на самовывоз. В разделе акции Отсутствует

несколько выгодных предложений (комбо,

ланчи, наборы) . Акция на день рождения подарок в приложении на заказ от 700

руб.(по промокоду).

Сильны е

Развитая система продвижения

франчайзинга. В основе - доступный

продукт, молодежный формат. Большое

количество маркетинговых инструментов

Вирусный маркетинг, сарафанное радио,

продажи через личный бренд. Для франчайзи

большое преимущество - не нужно

раскручивать отдельно точку, изначально

ведется раскрутка заведения в соц. сетях по

городу - 8- 10 тыс. подписчиков набирается к

открытию. Яркое заведение привлекает

молодежь на фоне однотипных фаст фудов.

Фуд- блогер с раскрученным аккаунтом в

сетях. Большие порции, небольшой

ассортимент

Есть негативные отзывы о франшизе от

франчайзи- высокий вход, нет доступа к базе

знаний, некачественный подбор локаций,

навязывание дорогого оборудования и

ингредиентов, упаковки.Большой фуд- кост.

Маленькая посещаемость. Негативные

отзывы от гостей: качество курицы

нестабильное, жалобы на супы и прочие

блюда, которые не являются основными.

Много накрученных отзывов. Качество еды не

соответствует ценам. Есть проблемы с

обучением персонала, очень поверхностно

запускают кафе. Приложение не всегда

работает. Долгое ожидание, мало места,

скученность столи ков.

Проблема с качеством - отсутствие

квалификации у персонала. Слабый контроль

за производством - не мытая посуда,

тараканы и проч. Франшиза замыкается на

личном бренде, нет расширенного ареала города, приближенные к фабрике- кухне

Ставрополь, Ростов- на- Дону, Уфа,

Краснодар.

Слабы е

стороны

стороны

4,9 %

от оборота в

месяц

руб+НДС, сейчас 6 млн. руб.

соц.

взнос 400 тыс. руб.

Топовые позиции

Том Ям, Том Кха, Пад Тай, Ям Талей

Као Саппарод, Гаенг Кунг, Пад Капао

Красный карри, Макуа Моан

Зеленый карри, Кунг Ка. Стоимость блюд в

диапозоне 450- 550 руб. Есть вариации с

курицей, морепродуктами, овощами

Договор на использование товарного знака;

инструкции и регламенты, как вести бизнес;

технологии производства; дизайн- проекты

помещения; ассортимент тов аров; сайт и

рекламная поддержка.

доступ к наработкам и инструментам открытия и

управления бизнесом. максимально выгодные

услов ия от поставщиков оборудования и

продуктов. помощь в оптимизации расходов

Аудит шеф- повара по всем точкам на

постоянной основе. Развитая система

лояльности и мобильное приложение.

Владельцы - эксперты в нише. Страницы

в Яндекс картах заполнены, ведется работа

с отзывами - есть заказные. В целом,

качество кухни в норме

Большие порции. Блюда ресторанного уровня

по умеренным ценам. Шеф- повар, прошедший

обучение в Тайланде.

Есть проблемы с разным стандартом

приготовления - люди перемещаются и

пробуют в разных городах, чем дальше от

Питера- тем качество не равномерное.

Отрицательных отзывов о франшизе нет.

Хорошо работает SERM

Ориентированы на фуд- холлы, нет

программы

лояльности, нет современных инструментов

продвижения, упор на качество еды, работают в

большей степени как консалтеры.

19.

ВыводыСильные стороны франшизы Korean chick

Продукт в восходящем

тренде

Доставка как

существенный источник

дохода

В регионах спрос на паназиатские

концепции увеличивается за счет

массовой увлеченностью корейскими

аниме и вхождением модных концепций

и з Москвы и Питера

Для развития бренда в регионах и быстрого

распространения среди потенциальных

покупателей франшизы оптимальный формат –

кафе с посадочной зоной (в том числе и в

новых ЖК) и корнер в формате стрит-ритейл

или на фуд-молле + доставка по району/городу

Система лояльности и

диджитализация

Мобильное приложение c

меняющимися алгоритмами

лояльности, единый сайт с интернетдоставкой, искусственный интеллект

на кассе и т. п.- необходимые

инструменты для работы с сетью (есть

в Iiko)

СТМ- поставки и

проработка

поставщиков

Для продажи в специфические регионы со

сложной логистикой необходимо выстраивать

логистику и централизованные закупки части

продуктов, а также наладить поставки

ингредиентов под СТМ через логистические

компании или стратегических поставщиков

Фишки в интерьере

Для развития сети нужен узнаваемый

аутлук – «модные концепции» быстрее

продаются. Дизайн интерьера может

отличаться в разных заведениях –

сохраняться должна корейская

стилистика и концепция бренда

Сопровождение

партнеров

Большинство точек закрываются в

первые 6 месяцев из-за отсутствия

правильных алгоритмов работы.

Необходимо делать упор на

продвижение и достижение плановых

показателей в первые месяцы работы

заинтересованным специалистом УК

20.

ВыводыСлабые стороны франшизы Korean chick

Ориентир на доставку

Для регионов концепция

подразумевает ориентир на офф-лайн

продажи и инстаграм-кафе. Доставку

нужно проработать без потери

качества во вкусе

Отсутствует система

обучения персонала

Для офф-лайн форматов и для собственной

доставки необходимо сделать акцент на

системе обучения продажам, сервису. Как

показывает анализ франшиз, проблема с

персоналом – основной бич регионов,

поколение Z и Y ориенировано на

персонализацию, клиентоориентированность

Ценообразование

Необходимо предлагать продукт в более

доступном формате – в регионах уровень

потребления высокий, но уровень жизни

ниже (особенно в ЦФО). Для ряда городов

необходима вариативность выхода порций

( 2 варианта –стандарт и мини).

Дегустационные сеты для семей и компаний

– хороший вариант на первые месяцы

работы)

Смешение с CHIKO

С одной стороны, внешняя схожесть

дает возможность потенциальным

Франчайзи приобрести франшизу по

доступной цене и получать хорошую

прибыль. По мере развития CHIKO в

регионах, с другой стороны,

необходимо отделиться от конкурента

по концепции и цветовым решениям

SERM

Сейчас люди оставляют отзывы в Яндекс

картах, реже в 2GiS . Нужно поднять

рейтинг в сети , усилить отзывы по всем

каналам (мало новых отзывов, много

негативных ). Отзывы должны содержать

запоминающийся контент (упоминание

конкретных блюд, яркие фото). Зачистка

негатива

Лицо бренда

Не хватает героя – амбассадора

бренда, который будет связующим

мотивом серии Reels и основным

мотиватором для привлечения

молодежи. Это может-быть микроблогер или девушка с яркой харизмой

и мимикой, фанатка корейских

сериалов и бренда Korean chick

21.

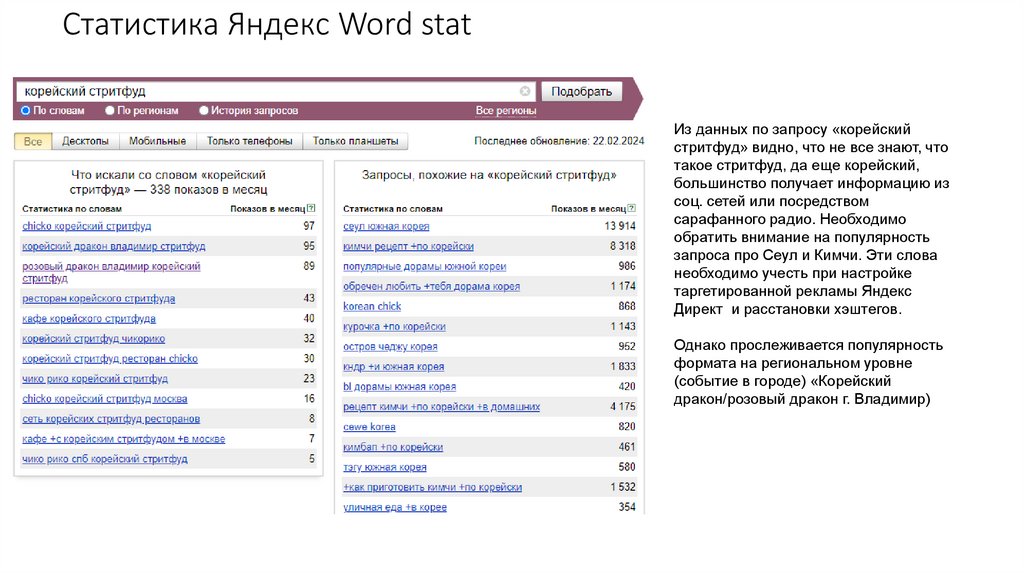

Статистика Яндекс Word statТренинг

Из данных по запросу «корейский

стритфуд» видно, что не все знают, что

такое стритфуд, да еще корейский,

большинство получает информацию из

соц. сетей или посредством

сарафанного радио. Необходимо

обратить внимание на популярность

запроса про Сеул и Кимчи. Эти слова

необходимо учесть при настройке

таргетированной рекламы Яндекс

Директ и расстановки хэштегов.

Однако прослеживается популярность

формата на региональном уровне

(событие в городе) «Корейский

дракон/розовый дракон г. Владимир)

22.

Статистика Яндекс Word statБолее понятный триггер для поиска –

корейское кафе. Дорама корея – самый

популярный запрос из категории о корейской

культуре

Тренинг

В категории поиска франшиз необходимо учитывать, что

не все начинающие предприниматели знают о том, что

такое франшиза, стрит-фуд. Основной запросфраншиза ресторана, бизнес кафе

23.

ВыводыВозможности франшизы Korean chick

Ребрендинг

Для одиночных кафе и небольших

фуд-кортов. Это даст возможность

расширить сеть и снизить затраты

Франчайзи на этапе запуска

Быстрый запуск

Проработка стратегических

поставщиков – барная стойка,

оборудование, столы и стулья,

бригады подрядчиков на

ремонт, вывеска –

централизованная отправка

продукции на открытие

Позиционирование

Продумать систему распространения

вирусных видео в сети. Развитие канала

в ТГ о франшизе, распространение

информации о франшизе через

собственные соц. сети, сайт и в точках

продаж. Выезд амбассадора на открытие

к Франчайзи – показ большого

количества гостей к новом кафе

Инвестиционный

формат

Привлечение инвесторов

(Пассивный доход в виде

процентов) на открытие сети кафе

по региону – под управление УК

или Субранчайзера (мастер

франшизы)

Каналы продвижения

франшизы

Размещение в основных каталогах

франшиз, лидогенерация на квиз,

лэндинг, таргетинг в ВК,

Одноклассниках, в ТГ.

СТМ

Специи, соусы с длительным

хранением, сувенирка на конкурсы,

фирменные подложки на подносы.

Униформа со склада УК. По мере

развития сети можно развивать цеха с

Dark kitchen под управлением Мастера

франшизы

24.

ВыводыУгрозы франшизы Korean chick

A Демпинг конкурента

Chicko или снижение

паушального взноса

В настоящий момент паушалка Chicko 6

млн. руб. не доступна массовому

клиенту, стоит начать с небольших

городов, где нет конкурента. Необходимо

постоянно мониторить ценообразование

Chicko при продаже франшизы в город

конкурента

B Курс валют и

рост цен на

топливо

Для снижение операционных

затрат необходимо вводить

позиции с визуально большими

порциями, но легким весом и

дешевой себестоимостью

( блюда-локомотивы)

C Кадровый голод

Обычно ощущается в нише в

больших городах. Хороший

вариант – системное обучение с

нуля или переобучение

специалистов из других сфер

D отсутствие

опыта у

франчайзи

Большинство заведений по

франшизе закрывается именно по

этой причине. Необходимо

проводить аудиты , разборы на

постоянной основе, отслеживать PL

и выводить на плановые

показатели