finance

financeSimilar presentations:

")

")

Отчисления в фонд социальной защиты ФСЗН

1.

2. Содержание:

1Плательщики отчислений

2

Объект налогообложения

3

Ставки отчисления и порядок расчета

3. 1. Плательщики отчислений в ФСЗН

РАБОТОДАТЕЛИРАБОТАЮЩИЕ ГРАЖДАНЕ

ФИЗИЧЕСКИЕ ЛИЦА

БРУСП «БЕЛГОССТРАХ»

4.

1. Плательщики отчислений в ФСЗНРаботодатели - юридические лица,

индивидуальные предприниматели и

частные нотариусы, физические лица,

предоставляющие работу гражданам.

5.

1. Плательщики отчислений в ФСЗНРаботающие граждане - граждане

Республики Беларусь, иностранные

граждане и лица без гражданства.

6.

1. Плательщики отчислений в ФСЗНФизические лица самостоятельно

уплачивающие обязательные

страховые взносы - ИП, физические

лица, частные нотариусы, творческие

работники, граждане.

7.

1. Плательщики отчислений в ФСЗНБРУСП «Белгосстрах» уплачивающее

страховые взносы за:

-

-

-

неработающих инвалидов, которым

выплачивается ежемесячная страховая выплата

по законодательству;

лиц, которым производится доплата до

среднемесячного заработка при временном

переводе на более легкую нижеоплачиваемую

работу;

лиц, которым выплачивается пособие по

временной нетрудоспособности.

8.

2. Объект налогообложения9.

2. Объект налогообложения для:работодателей и работающих граждан

выплаты всех видов в пользу

работающих граждан как в денежной так

и в натуральной форме – выплаты, на

которые не начисляются взносы

10.

2. Объект налогообложения для:физических лиц

определяемый ими доход

11.

2. Объект налогообложения для:БРУСП «Белгосстрах»

• ежемесячная страховая выплата проиндексированная минимальная

заработная плата;

• пособие по временной

нетрудоспособности или доплата до

среднемесячного заработка начисленные доплата или пособие.

12.

Перечень видов выплат, накоторые не начисляются взносы

13.

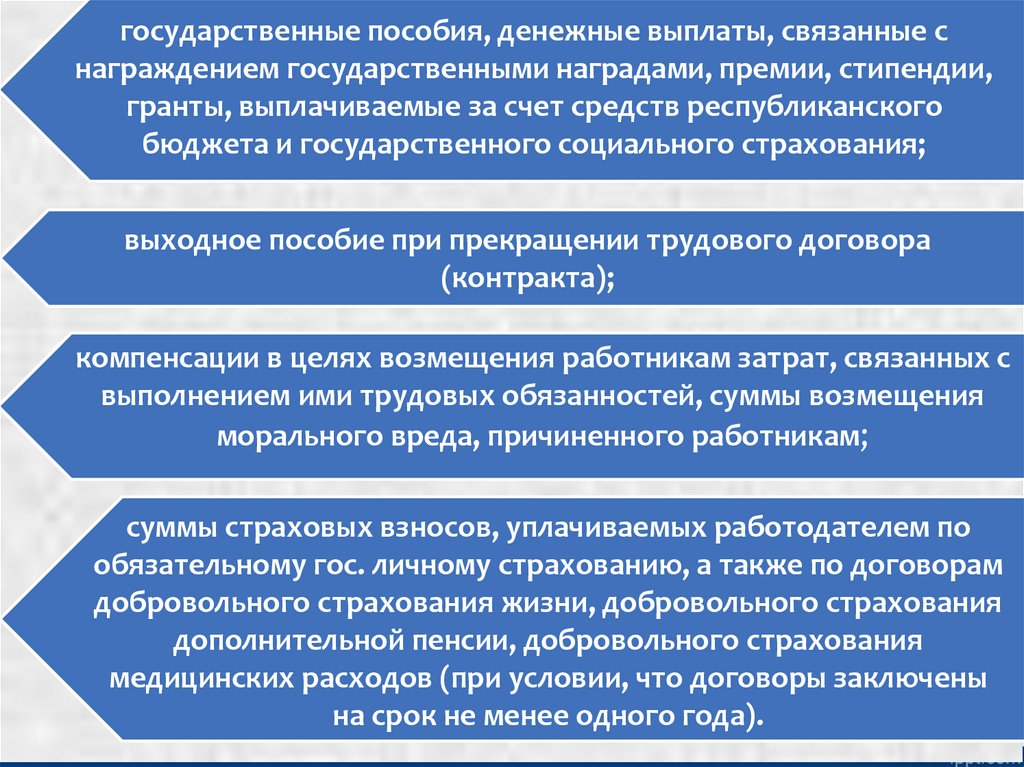

государственные пособия, денежные выплаты, связанные снаграждением государственными наградами, премии, стипендии,

гранты, выплачиваемые за счет средств республиканского

бюджета и государственного социального страхования;

выходное пособие при прекращении трудового договора

(контракта);

компенсации в целях возмещения работникам затрат, связанных с

выполнением ими трудовых обязанностей, суммы возмещения

морального вреда, причиненного работникам;

суммы страховых взносов, уплачиваемых работодателем по

обязательному гос. личному страхованию, а также по договорам

добровольного страхования жизни, добровольного страхования

дополнительной пенсии, добровольного страхования

медицинских расходов (при условии, что договоры заключены

на срок не менее одного года).

14.

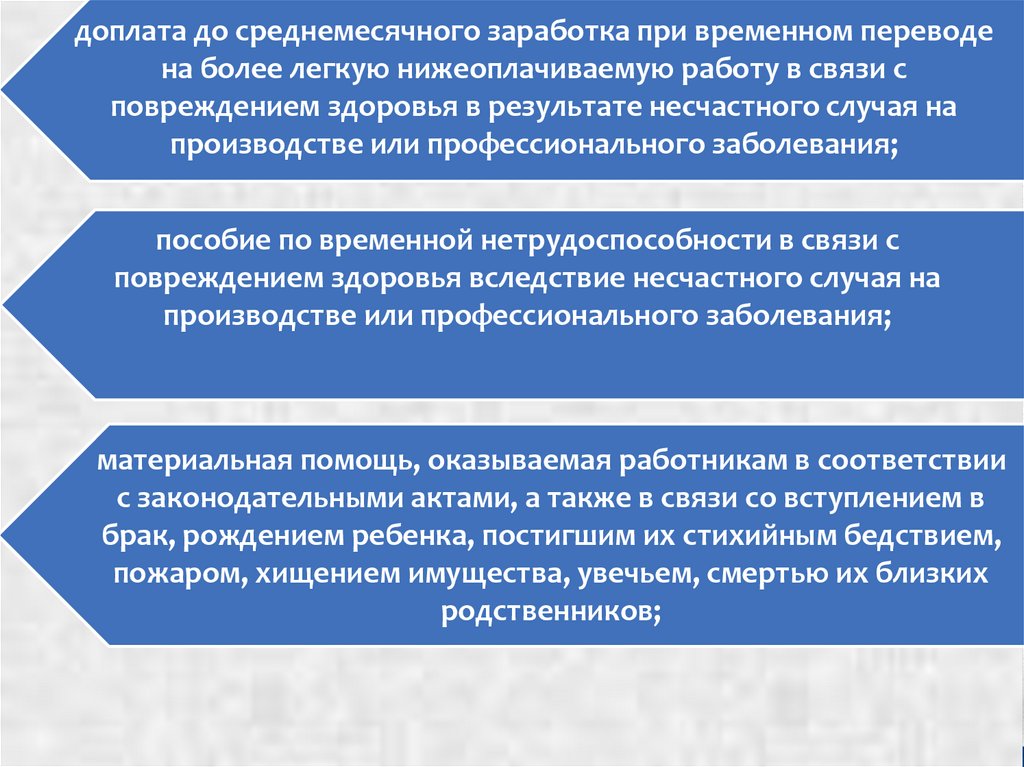

доплата до среднемесячного заработка при временном переводена более легкую нижеоплачиваемую работу в связи с

повреждением здоровья в результате несчастного случая на

производстве или профессионального заболевания;

пособие по временной нетрудоспособности в связи с

повреждением здоровья вследствие несчастного случая на

производстве или профессионального заболевания;

материальная помощь, оказываемая работникам в соответствии

с законодательными актами, а также в связи со вступлением в

брак, рождением ребенка, постигшим их стихийным бедствием,

пожаром, хищением имущества, увечьем, смертью их близких

родственников;

15.

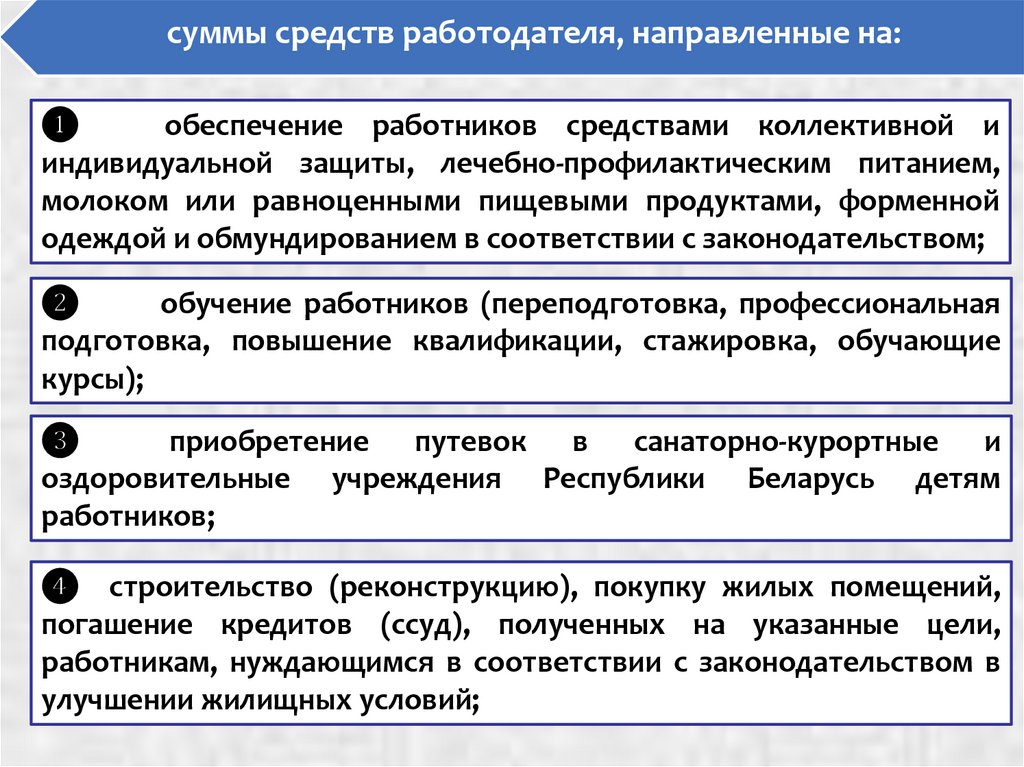

суммы средств работодателя, направленные на:❶

обеспечение работников средствами коллективной и

индивидуальной защиты, лечебно-профилактическим питанием,

молоком или равноценными пищевыми продуктами, форменной

одеждой и обмундированием в соответствии с законодательством;

❷

обучение работников (переподготовка, профессиональная

подготовка, повышение квалификации, стажировка, обучающие

курсы);

❸

приобретение путевок в санаторно-курортные и

оздоровительные учреждения Республики Беларусь детям

работников;

❹ строительство (реконструкцию), покупку жилых помещений,

погашение кредитов (ссуд), полученных на указанные цели,

работникам, нуждающимся в соответствии с законодательством в

улучшении жилищных условий;

16.

суммы средств работодателя, направленные на:❺ медицинские осмотры, а также медицинскую помощь, в том

числе на проведение операций, при наличии соответствующего

подтверждения,

выдаваемого

в

порядке,

установленном

Министерством здравоохранения Республики Беларусь;

❻ поощрение работников за участие в спортивных мероприятиях.

17. 3. Ставка отчислений в ФСЗН

Пенсионноестрахование,

%

Социальное

страхование,

%

Суммарная

ставка

страхового

взноса, %

1. Работодатели

28

6

34

2. Работодатели, занятые производством с/х

продукции, объем которой составляет более 50

% общего объема произведенной продукции

24

6

30

5

6

11

4. Физические лица, самостоятельно

уплачивающие взносы, Белгосстрах

29

6

35

5. Работающие граждане, кроме членов

крестьянских (фермерских) хозяйств

1

-

1

ПЛАТЕЛЬЩИКИ

3 Потребительские кооперативы (кроме

потребительской кооперации); товарищества

собственников; садоводческие товарищества;

общественные объединения инвалидов

18. -3-

Для расчета-3- суммы

отчислений необходимо:

19.

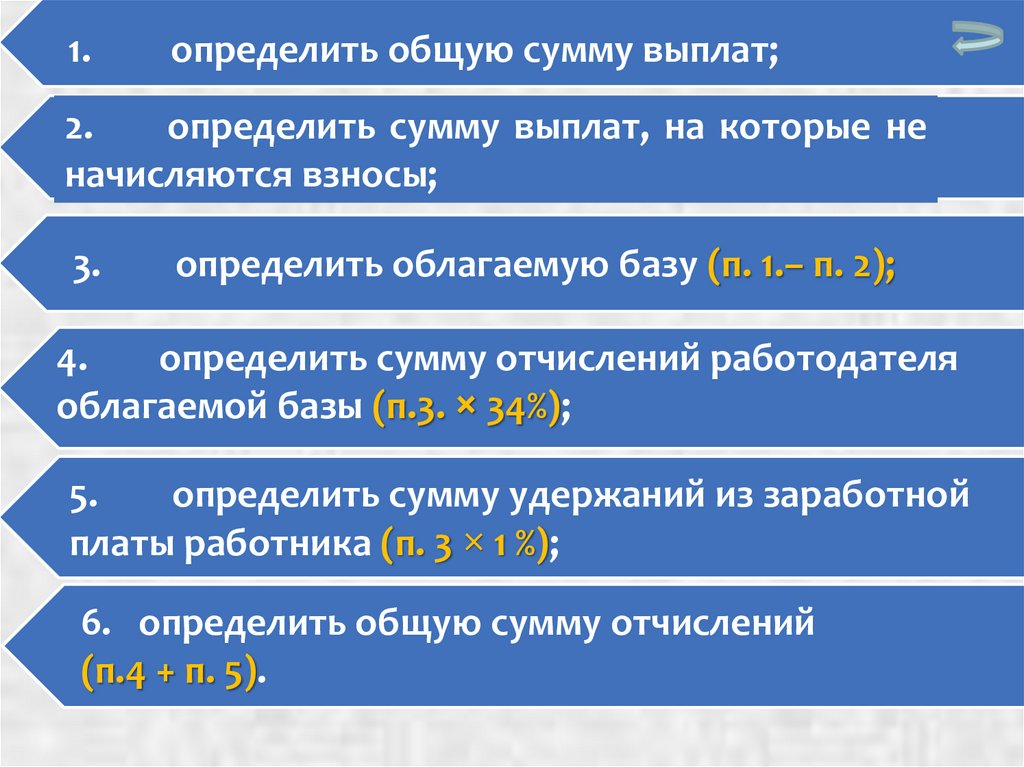

1.определить общую сумму выплат;

2.

определить сумму выплат, на которые не

начисляются взносы;

3.

определить облагаемую базу (п. 1.– п. 2);

4.

определить сумму отчислений работодателя

облагаемой базы (п.3. × 34%);

5.

определить сумму удержаний из заработной

платы работника (п. 3 × 1 %);

6. определить общую сумму отчислений

(п.4 + п. 5).