economics

economicsSimilar presentations:

Кәсіпорынның материалдық ағымдарын басқаруды жетілдіру

1.

Қазақстан РеспубликасыӘл-Фараби атындағы Қазақ Ұлттық университеті

Экономика және Бизнес Жоғары мектебі

«Бизнес-технологиялар кафедрасы

Кәсіпорынның материалдық ағымдарын басқаруды

жетілдіру

(«ЛОТТЕ Рахат» АҚ мысалында)

Орындаған:

Экономика және бизнес жоғары мектебінің

5В090900-ЛОГИСТИКА (салалар бойынша)

мамандығының 4 курс студенті

Атаханов Бөріхан Ахметханұлы

Жетекші: аға оқытушы,

Бекметова Аруна Кернеевна

2.

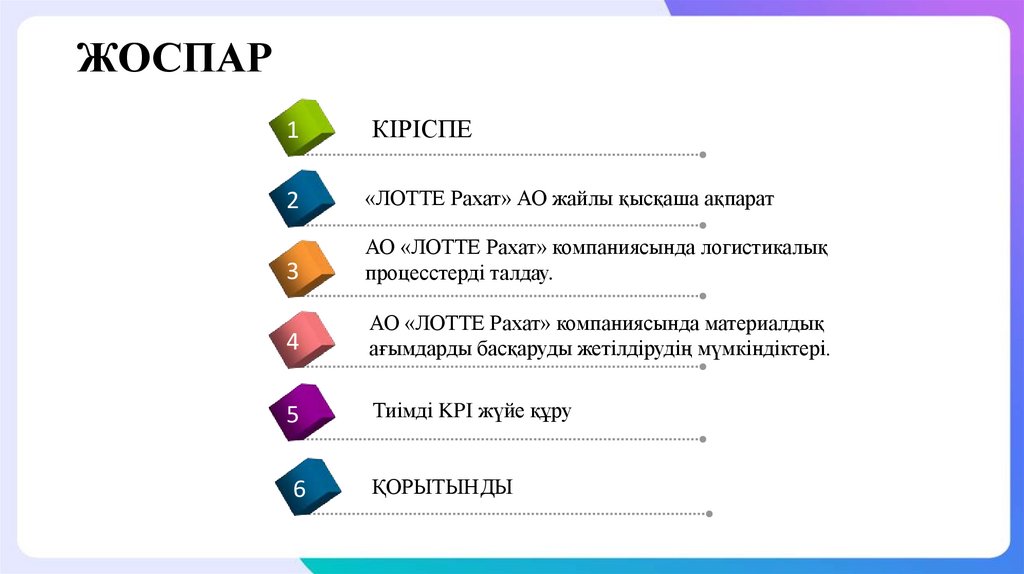

ЖОСПАР1

КІРІСПЕ

2

«ЛОТТЕ Рахат» АО жайлы қысқаша ақпарат

3

АО «ЛОТТЕ Рахат» компаниясында логистикалық

процесстерді талдау.

4

АО «ЛОТТЕ Рахат» компаниясында материалдық

ағымдарды басқаруды жетілдірудің мүмкіндіктері.

5

Тиімді KPI жүйе құру

6

ҚОРЫТЫНДЫ

3.

КІРІСПЕҚазіргі экономикалық жағдайда кәсіпорындардағы материалдық ағындарды

басқаруды жетілдіру бойынша шаралар кешенін әзірлеу қажеттілігі туады.

Дипломдық жұмыстың мақсаты – «ЛОТТЕ Рахат» АО кәсіпорнындағы

материалдық ағымдарды басқаруды жетілдіруді жүзеге асыру негізінде іс-шаралар

кешенін ұсыну.

Осы мақсатқа жету үшін келесі ғылыми міндеттер анықталды:

- Қазіргі кезде щетелдік кәсіпорындардың материалдық ағымдарды

басқаруының қолданыстағы тәсілдерін талдау;

- «ЛОТТЕ Рахат» АО-ның логистикалық қызметін және технологиялық

қабілетін бағалау;

- «ЛОТТЕ Рахат» АО-ның қолданыстағы материалдық ағымдарын басқару

жүйесін ұйымдастырылуын зерттеу;

- Материалдық ағымдарды басқаруды жетілдіру жолдарын ұсыну.

Дипломдық жұмыстың зерттеу пәні - «ЛОТТЕ Рахат» АО-ның материалдық

ағымын басқару үдерісін зерттеу және соның негізінде жетілдіру жолдарын ұсыну.

4.

5.

АО «ЛОТТЕ Рахат» компаниясында логистикалық процесстерді талдау.«ЛОТТЕ Рахат» өндірістік кәсіпорны және оның қоймалары материалдық ағымдарды WMS бағдарламасы

арқылы басқарады және WMS бағдарламасы «итеруші» жүйеге, FIFO жүйесіне және ABC-XYZ талдау

жүйесіне бейімделген.

ERP немесе WMS кластарының

ақпараттық

логистикалық

жүйелерінің көпшілігі ABC, XYZ

талдауларын әртүрлі критерийлер

бойынша жүргізуге мүмкіндік

береді.

«ЛОТТЕ

Рахат»

кәсіпорыны

көптеген

жағдайларға байланысты қоймадағы сақтаулы

тауарлардың

жарамдылық

мерзімі

өту

мәселесін жиі кездестіреді. Бұл жағдайда

жарамдылық

мерзімі

өту

алдындағы

тауарларды қоймадан шығарудың алдыңғы

кезегіне қояды. Мұндай жағдайда FEFO әдісі

қолданылады.

«ЛОТТЕ Рахат» кәсіпорынында негізінен

«итеруші»

жүйе

жұмыс

жасайды.

Шикізатпен өндірісті қамтамасыз етуден

бастап, өнімдерді тұтынушыларға жеткізу

және кері логистика қызметтері тікелей

кәсіпорынның

басқаруымен

жүзеге

асырылады.

6.

АО «ЛОТТЕ Рахат» компаниясында материалдық ағымдарды басқарудыжетілдірудің мүмкіндіктері.

Шоғырландырылған сату 2016-2022 жж.

140

120

100

80

60

млрд тг

млрд тг

2016

49,9

2017

55,9

2018

64,5

2019

82,4

2020

95,5

2021

103,2

2022

(болжам)

118,4

Шоколад өнімдеріне деген сұраныстың артуы

және өндіріс-қойма жолдарын кеңейту мәселесі.

40

20

0

2016

2017

2018

2019

2020

2021

2022

8000

7000

Мармелад сатылымы

Сатылым

көлемі

2016

2250

2017

2633

2018

2928

2019

7700

2020

8180

2021

8655

2022

9012

10000

8000

6000

Мармелад сатылымы

4000

6000

5000

4000

Сатылым

3000

Болжам

2000

1000

2000

0

0

2016 2017 2018 2019 2020 2021 2022

2016

2017

2018

2019

2020

2021

2022

7.

Материалдық ағымды қаржылық өлшеммен бағалау:Бөлім

Түсім

Сату құны

оның ішінде:

Материалдық шығындар

Еңбек ақысы

Шығындар

ЖИА

Жалпы пайда

Реализация шығындары

ФОТ

Шығындар

2016

сумма

%

Т49 958 100,0%

Т39 546 79,2%

2017

сумма

%

Т56 000 100,0%

Т44 042 78,6%

2018

сумма

%

Т63 333 100,0%

Т49 354 77,9%

2019

сумма

%

Т73 333 100,0%

Т56 613 76,0%

2020

сумма

%

Т86 667 100,0%

Т65 862 76,0%

Т32 344

Т4 931

Т1 912

Т0

65,3%

10,0%

3,9%

0,0%

Т35 796

Т5 493

Т2 167

Т0

64,8%

9,9%

3,9%

0,0%

Т39 988

Т6 096

Т2 364

Т11

64,3%

9,8%

3,8%

0,0%

Т45 622

Т6 965

Т2 800

Т148

63,5%

9,7%

3,9%

0,2%

Т52 747

Т8 128

Т3 387

Т316

62,3%

9,6%

4,0%

0,4%

Т10 411

Т5 078

Т2 765

Т2 313

20,8%

10,2%

5,5%

4,6%

Т11 958

Т5 821

Т3 098

Т2 724

21,4%

10,4%

5,5%

4,9%

Т13 979

Т6 713

Т3 420

Т3 293

22,1%

10,6%

5,4%

5,2%

Т16 720

Т7 920

Т3 887

Т4 033

22,8%

10,8%

5,3%

5,5%

Т20 805

Т9 533

Т4 507

Т5 027

24,0%

11,0%

5,2%

5,8%

Қарап отырғанымыздай, «ЛОТТЕ Рахат» кәсіпорнының материалдық ағымының негізгі

шығындары материалдарды сатып алу шығындары боп табылады.

8.

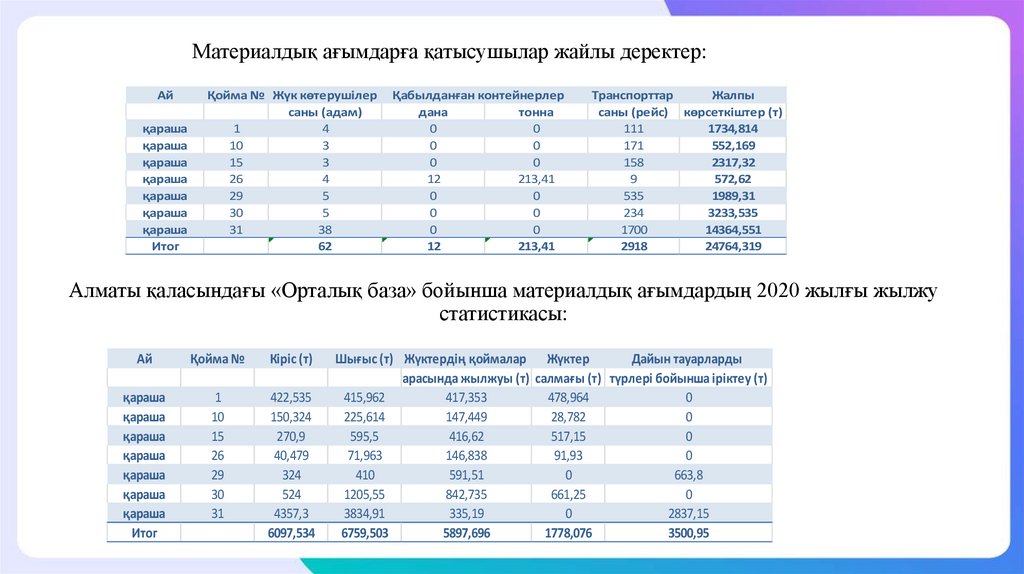

Материалдық ағымдарға қатысушылар жайлы деректер:Ай

қараша

қараша

қараша

қараша

қараша

қараша

қараша

Итог

Қойма № Жүк көтерушілер

саны (адам)

1

4

10

3

15

3

26

4

29

5

30

5

31

38

62

Қабылданған контейнерлер

дана

тонна

0

0

0

0

0

0

12

213,41

0

0

0

0

0

0

12

213,41

Транспорттар

Жалпы

саны (рейс) көрсеткіштер (т)

111

1734,814

171

552,169

158

2317,32

9

572,62

535

1989,31

234

3233,535

1700

14364,551

2918

24764,319

Алматы қаласындағы «Орталық база» бойынша материалдық ағымдардың 2020 жылғы жылжу

статистикасы:

Ай

Қойма №

Кіріс (т)

қараша

қараша

қараша

қараша

қараша

қараша

қараша

Итог

1

10

15

26

29

30

31

422,535

150,324

270,9

40,479

324

524

4357,3

6097,534

Шығыс (т) Жүктердің қоймалар Жүктер

Дайын тауарларды

арасында жылжуы (т) салмағы (т) түрлері бойынша іріктеу (т)

415,962

417,353

478,964

0

225,614

147,449

28,782

0

595,5

416,62

517,15

0

71,963

146,838

91,93

0

410

591,51

0

663,8

1205,55

842,735

661,25

0

3834,91

335,19

0

2837,15

6759,503

5897,696

1778,076

3500,95

9.

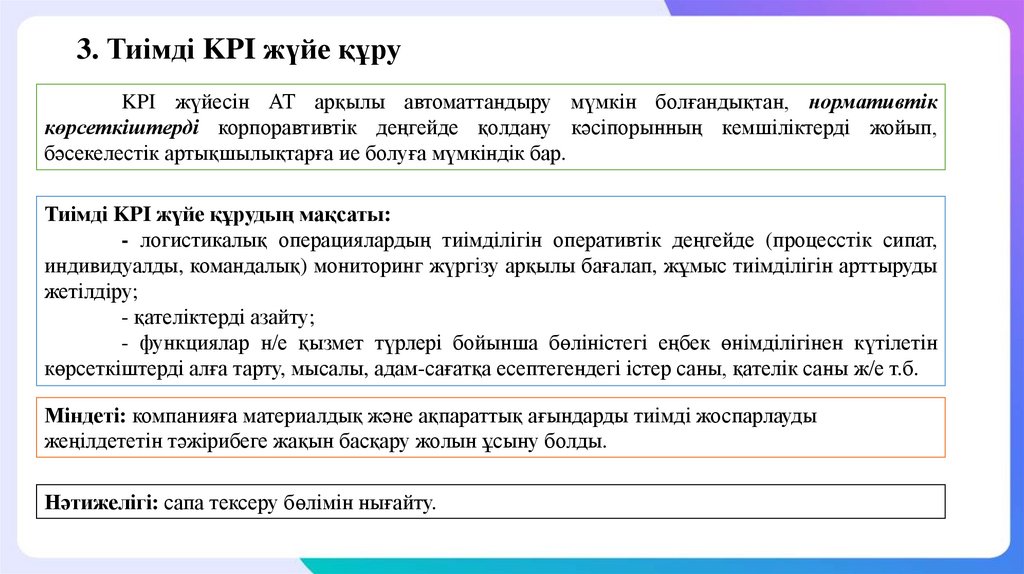

3. Тиімді KPI жүйе құруKPI жүйесін АТ арқылы автоматтандыру мүмкін болғандықтан, нормативтік

көрсеткіштерді корпоравтивтік деңгейде қолдану кәсіпорынның кемшіліктерді жойып,

бәсекелестік артықшылықтарға ие болуға мүмкіндік бар.

Тиімді KPI жүйе құрудың мақсаты:

- логистикалық операциялардың тиімділігін оперативтік деңгейде (процесстік сипат,

индивидуалды, командалық) мониторинг жүргізу арқылы бағалап, жұмыс тиімділігін арттыруды

жетілдіру;

- қателіктерді азайту;

- функциялар н/е қызмет түрлері бойынша бөліністегі еңбек өнімділігінен күтілетін

көрсеткіштерді алға тарту, мысалы, адам-сағатқа есептегендегі істер саны, қателік саны ж/е т.б.

Міндеті: компанияға материалдық және ақпараттық ағындарды тиімді жоспарлауды

жеңілдететін тәжірибеге жақын басқару жолын ұсыну болды.

Нәтижелігі: сапа тексеру бөлімін нығайту.

10.

Материалдық ағындарды басқаруда тиімділіктің мынадайтүйінді көрсеткіштерін пайдалану ұсынылады:

• қоймадағы орташа күндер (күндер);

• жеткізушілердің сенімділік деңгейі ( % );

• тұрақты жеткізушілердің саны (бірліктер);

• жаңа жеткізушілерді тарту деңгейі ( % );

• жеткізушілердің бейілділік деңгейі ( % );

• кредиторлық берешек жасы (күндер);

• жаңа өнімді әзірлеудің орташа ұзақтығы (күндер);

• өндіріске жаңа өнімді шығаруға дайындаудың орташа ұзақтығы

(күндер);

• технологиялық процестің жұмыс уақытының орташа ұзақтығы

(сағаттар);

• өнім бірлігінің орташа құны және өзіндік құны (МТН.);

• өнімнің материал сыйымдылығы (грн./ грн.);

• материалдардың шығуы (МТН./ грн.);

• материалдар шығындарының гривнасына пайда деңгейі ( % );

• ағынды қайта баптаудың орташа ұзақтығы (сағат);

• өнімнің белгілі бір түрлері үшін ақау пайызы ( % );

• ақауды жөндеу құны (грн.);

• бір тапсырыстың орташа ұзақтығы (сағат);

• жинаудың орташа күндері (күн);

• айналым капиталы күндері (күн).

KPI-тиімді тасымалдау арналарын таңдауға

ынталандыру.

Мақсаты: KPI енгізілуін мамандар қадағалауымен

жүргізу; орталық KPI мониторингтік платформа

қалыптастыру.

Негізі: «ЛОТТЕ Рахат» кәсіпорнының материалдық

ағымы сипаты көпшілік материалды ағымдар

концепцияларынан өзгешелігі.

Аталған ұсыныстарды бағдарламалық жасақтау.

қор деңгейі және қойма алаңдарына қажеттіліктің

қысқаруы;

логистикалық тізбек бойынша материалдардың өту

уақыты;

тапсырысқа қызмет көрсету циклінің ұзақтығы;

қызмет көрсету сапасы мен деңгейі;

жүк партиясының мөлшері;

өндірістік қуаттарды пайдалану деңгейі;

маневрлік;

өнімнің сапасын сақтау

11.

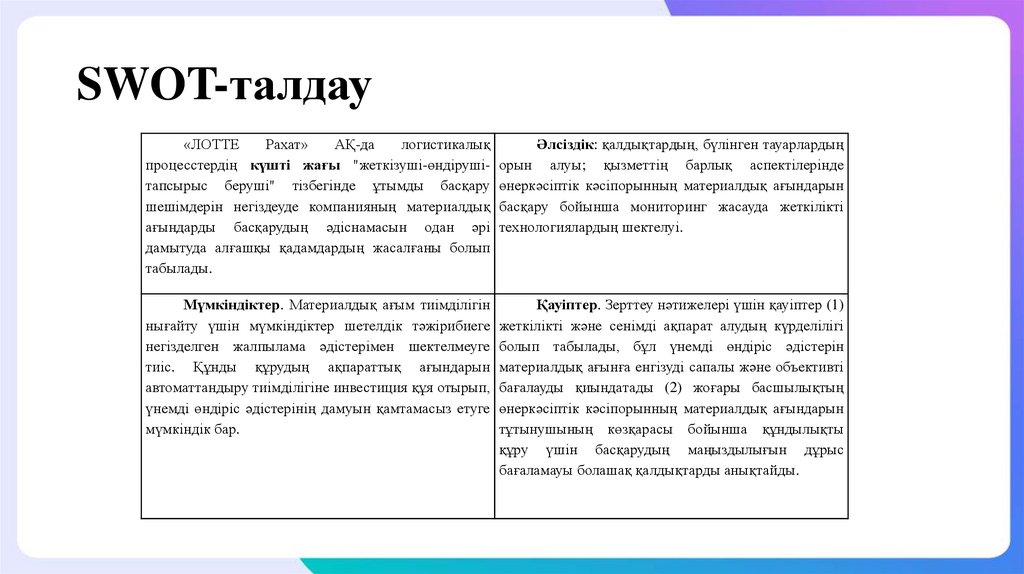

SWOT-талдау«ЛОТТЕ

Рахат»

АҚ-да

логистикалық

Әлсіздік: қалдықтардың, бүлінген тауарлардың

процесстердің күшті жағы "жеткізуші-өндіруші- орын алуы; қызметтің барлық аспектілерінде

тапсырыс беруші" тізбегінде ұтымды басқару өнеркәсіптік кәсіпорынның материалдық ағындарын

шешімдерін негіздеуде компанияның материалдық басқару бойынша мониторинг жасауда жеткілікті

ағындарды басқарудың әдіснамасын одан әрі технологиялардың шектелуі.

дамытуда алғашқы қадамдардың жасалғаны болып

табылады.

Мүмкіндіктер. Материалдық ағым тиімділігін

Қауіптер. Зерттеу нәтижелері үшін қауіптер (1)

нығайту үшін мүмкіндіктер шетелдік тәжірибиеге жеткілікті және сенімді ақпарат алудың күрделілігі

негізделген жалпылама әдістерімен шектелмеуге болып табылады, бұл үнемді өндіріс әдістерін

тиіс. Құнды құрудың ақпараттық ағындарын материалдық ағынға енгізуді сапалы және объективті

автоматтандыру тиімділігіне инвестиция құя отырып, бағалауды қиындатады (2) жоғары басшылықтың

үнемді өндіріс әдістерінің дамуын қамтамасыз етуге өнеркәсіптік кәсіпорынның материалдық ағындарын

мүмкіндік бар.

тұтынушының көзқарасы бойынша құндылықты

құру үшін басқарудың маңыздылығын дұрыс

бағаламауы болашақ қалдықтарды анықтайды.

12.

«ЛОТТЕ Рахат» кәсіпорнының саясаты:- «Фабрика» және «Тупик 403»-тегі қоймаларда

өнімдерді минималды деңгейде, «Орталық базада»

максималды деңгейде ұстау.

Саясаттың артықшылығы: «Фабрикада» өндірілген

дайын тауарлар үшін бос орын қоймада әрдайым

болуы; «Тупик 403-те» жаңа түскен шикізаттар үшін

әрдайым қоймада бос орын болуы.

Саясаттың кемшілігі: «артық» және «бос»

тасымалдаудың көп болуы, яғни көлік шығындарының

өсуі.

Шешім:

• Тасымалдаушылар жұмысының тиімділігін нормативтік KPI жүйесі арқылы бағалау және

басқару.

Логистикалық жүйе көлік дерлік барлық жағдайда байланысты және нормативтік KPI көлік

процесстерін бағалаудың тиімді жолы боп табылады.

Бұл шешім көлік процесіне қатысушылар арасында көп өлшемді сәйкестікті қажет ететін

логистиканың сапаны қамтамасыз ету функциясын нығайтуға да әсер етеді.

13.

ҚОРЫТЫНДЫАО «ЛОТТЕ Рахат» кәсіпорнының материалдық ағымдарды басқару

жағдайына, логистикалық қабілетіне, жылжымалы құрамның пайдалану

көрсеткіштеріне талдау жүргізу нәтижесінде «ЛОТТЕ Рахат» АО-ның

логистикалық қызметіне қысқаша баға берілді.

Жүргізілген зерттеулер мен әзірлемелерді біз «Рахат» кәсіпорнының

«Орталық базасының» қоймаларында материалдық ағымдарды басқаруды

оңтайландыру мәселесін шешудің бастапқы кезеңі ретінде ұсынамын.

Дипломдық жұмыс негізі келесі бағыттармен де байланысты: мәселені шешу

процесінде тауарлар номенклатурасын координациялауды оңтайландыру, бұл

қосымша зерттеуді қажет етеді; сонымен қатар материалдық ағым барысында

қателіктерді азайту, бағдарламалық жабдықтауды кәсіпорынның материалдық

ағынның әрбір кезеңдеріне енгізу, логистикалық мәселелердің шешімін

табудың «Рахат» кәсіпорны ерекшеліктеріне бейімделген, уникалды, әрі

жүйелі тәсілдерін қалыптастыру.