finance

financeSimilar presentations:

Риск потери ликвидности банка

1.

Риск потери ликвидности банкаВыполнили:

Кукуева Екатерина

Лазарчук Александра

2.

ЛИКВИДНОСТЬ (от лат. Liquiqus -жидкий,текучий) означает легкость реализации,

продажи, превращения материальных ценностей

компании в денежные средства,

обеспечивающая своевременную оплту ее

обязательств.

ЛИКВИДНОСТЬ БАНКА означает возможность

своевременно, в полном объеме и без потерь

обеспечить выполнение своих долговых и

финансовых обязательств перед всеми

контрагентами.

3.

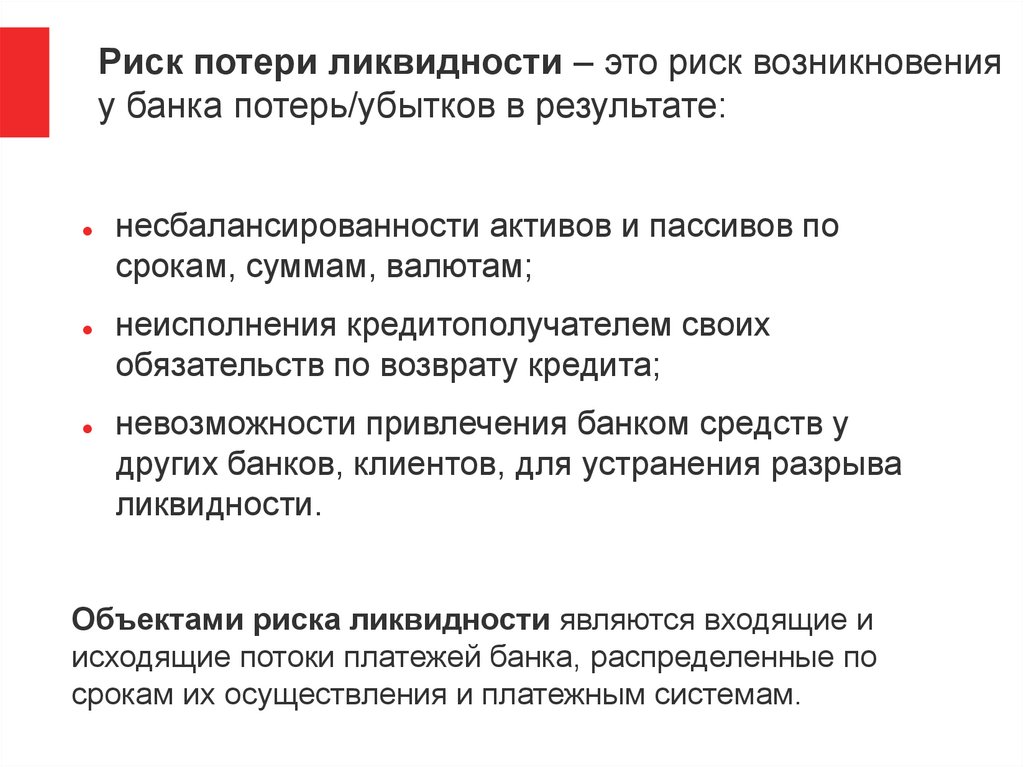

Риск потери ликвидности – это риск возникновенияу банка потерь/убытков в результате:

несбалансированности активов и пассивов по

срокам, суммам, валютам;

неисполнения кредитополучателем своих

обязательств по возврату кредита;

невозможности привлечения банком средств у

других банков, клиентов, для устранения разрыва

ликвидности.

Объектами риска ликвидности являются входящие и

исходящие потоки платежей банка, распределенные по

срокам их осуществления и платежным системам.

4.

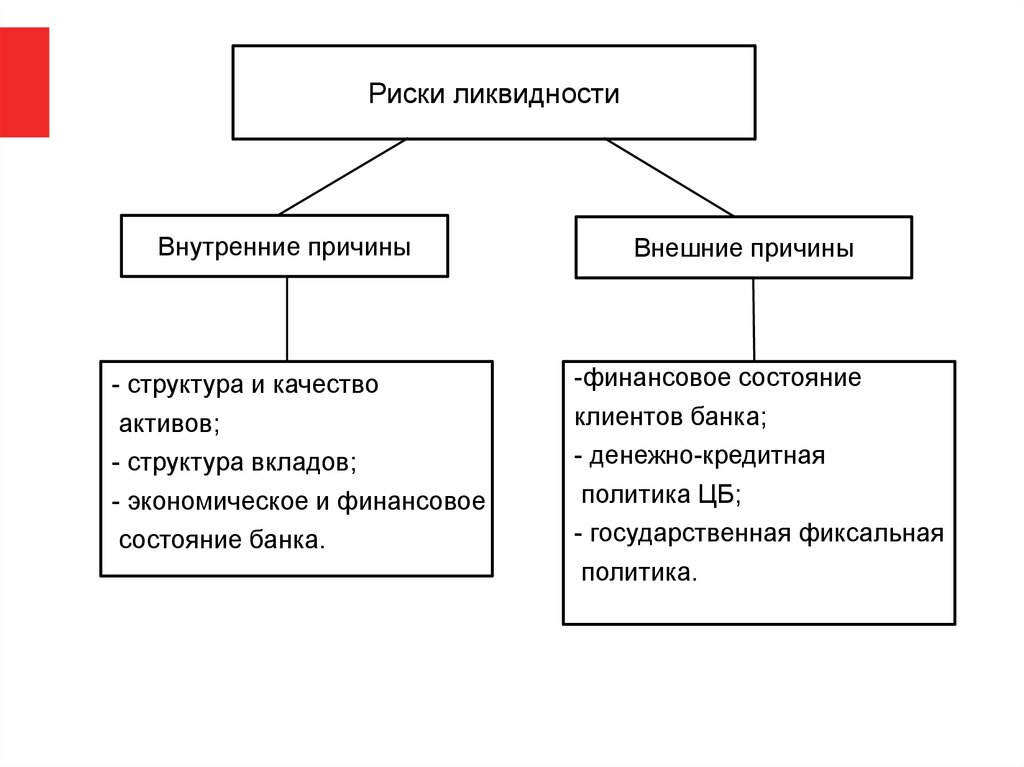

Риски ликвидностиВнутренние причины

Внешние причины

- структура и качество

активов;

- структура вкладов;

- экономическое и финансовое

состояние банка.

-финансовое состояние

клиентов банка;

- денежно-кредитная

политика ЦБ;

- государственная фиксальная

политика.

5.

Риск ликвидности включаетриск фондирования ликвидности

потерь (убытков), неполучения

запланированных доходов вследствие

неспособности обеспечить эффективное

удовлетворение своих текущих или

будущих потребностей (ожидаемых или

непредвиденных) в денежных средствах и

(или) имуществе для передачи в залог.

рыночный риск ликвидности

вероятность возникновения у банка потерь

(убытков), неполучения запланированных

доходов вследствие невозможности легко

реализовать либо приобрести активы

(обязательства) по рыночной стоимости по

причине недостаточной глубины рынка, не

позволяющей увеличить объем операций

без значительного изменения цен на них,

или дестабилизации самого рынка.

6.

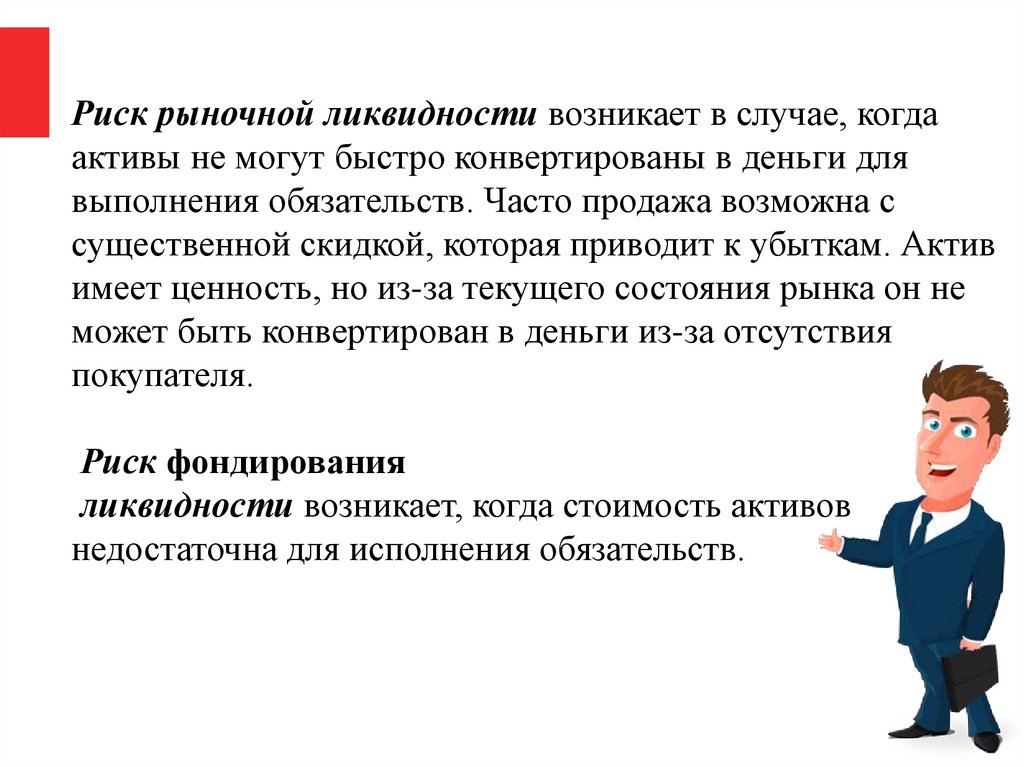

Риск рыночной ликвидности возникает в случае, когдаактивы не могут быстро конвертированы в деньги для

выполнения обязательств. Часто продажа возможна с

существенной скидкой, которая приводит к убыткам. Актив

имеет ценность, но из-за текущего состояния рынка он не

может быть конвертирован в деньги из-за отсутствия

покупателя.

Риск фондирования

ликвидности возникает, когда стоимость активов

недостаточна для исполнения обязательств.

7.

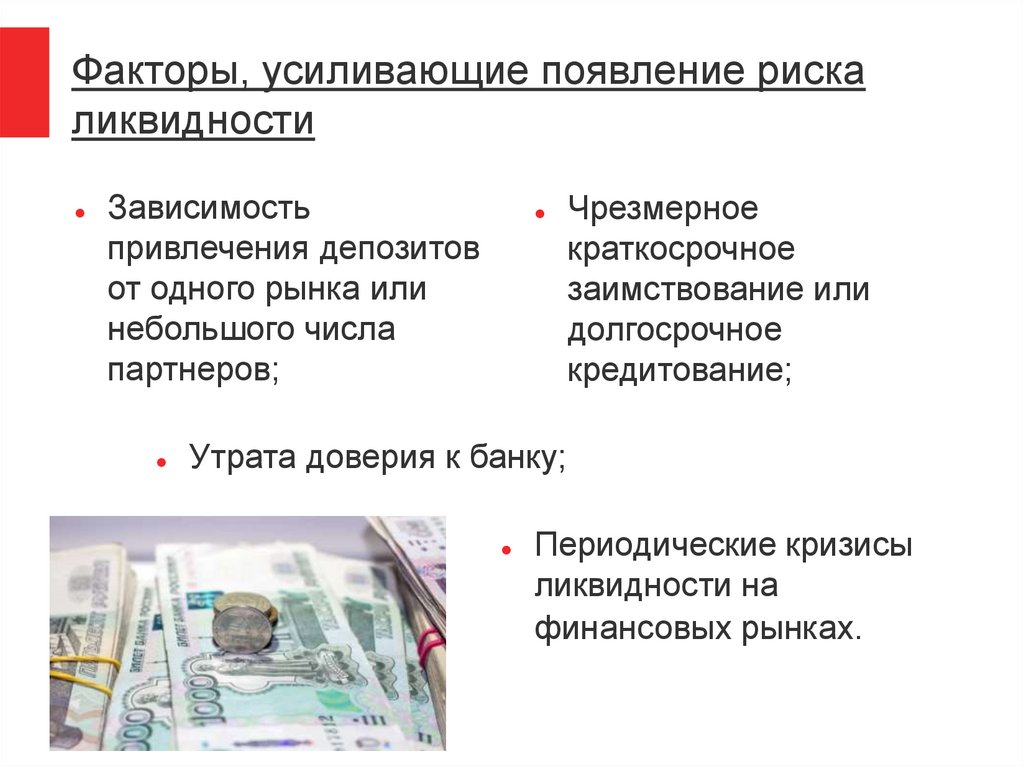

Факторы, усиливающие появление рискаликвидности

Зависимость

привлечения депозитов

от одного рынка или

небольшого числа

партнеров;

Чрезмерное

краткосрочное

заимствование или

долгосрочное

кредитование;

Утрата доверия к банку;

Периодические кризисы

ликвидности на

финансовых рынках.

8.

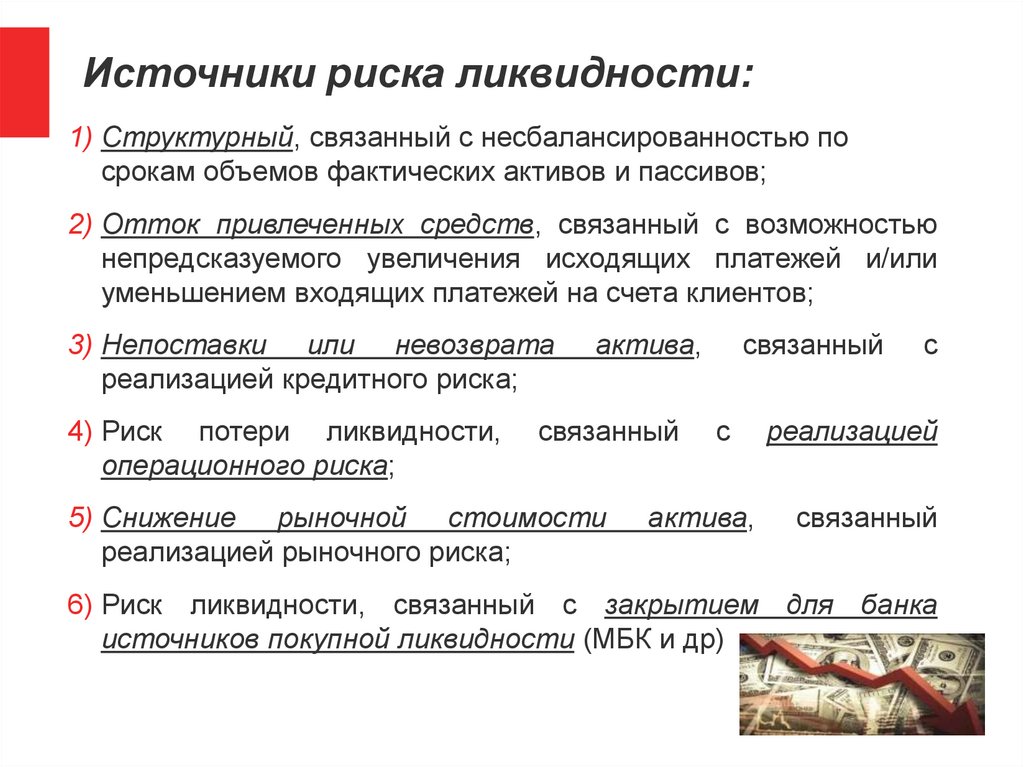

Источники риска ликвидности:1) Структурный, связанный с несбалансированностью по

срокам объемов фактических активов и пассивов;

2) Отток привлеченных средств, связанный с возможностью

непредсказуемого увеличения исходящих платежей и/или

уменьшением входящих платежей на счета клиентов;

3) Непоставки или невозврата

реализацией кредитного риска;

4) Риск потери ликвидности,

операционного риска;

актива,

связанный

5) Снижение рыночной стоимости

реализацией рыночного риска;

связанный

с

актива,

с

реализацией

связанный

6) Риск ликвидности, связанный с закрытием для банка

источников покупной ликвидности (МБК и др)

9.

Вопросы по презентации:• Определение риска ликвидности?

• В результате чего возникает риск

ликвидности?

• Что включает в себя риск

ликвидности?