finance

financeSimilar presentations:

Принципы кредитования

1.

Автор: Васюнина Виктория Вячеславовнаучитель математики и экономики

МБОУ «Лицей № 4» го Королёв,

Московская область

2.

Задумайтесь, друзья…Жизнь в кредит – это хорошо или плохо?

Нужно ли жить сегодняшним днем и

всегда покупать понравившиеся вещи в

кредит, не отказывая себе ни в чем?

3.

Или напротив, нужно избегатьдолговой кабалы, постоянно отказывая

себе в удовольствиях?

4.

Кредит –(лат. сreditum – ссуда)

– ссуда в денежной или товарной

форме на условиях возвратности,

платности и срочности.

5.

Принципы кредитованияСрочность

• Четко указанный

срок

Возвратность

Платность

• Возврат по

окончанию

срока полной

суммы заемных

денег с

определенными

процентами

• Процент за

кредит является

платой за

пользование

взятыми в долг

деньгами

6.

Какие бывают кредитыИпотечные

Образовательные

Автокредиты

Потребительские

7.

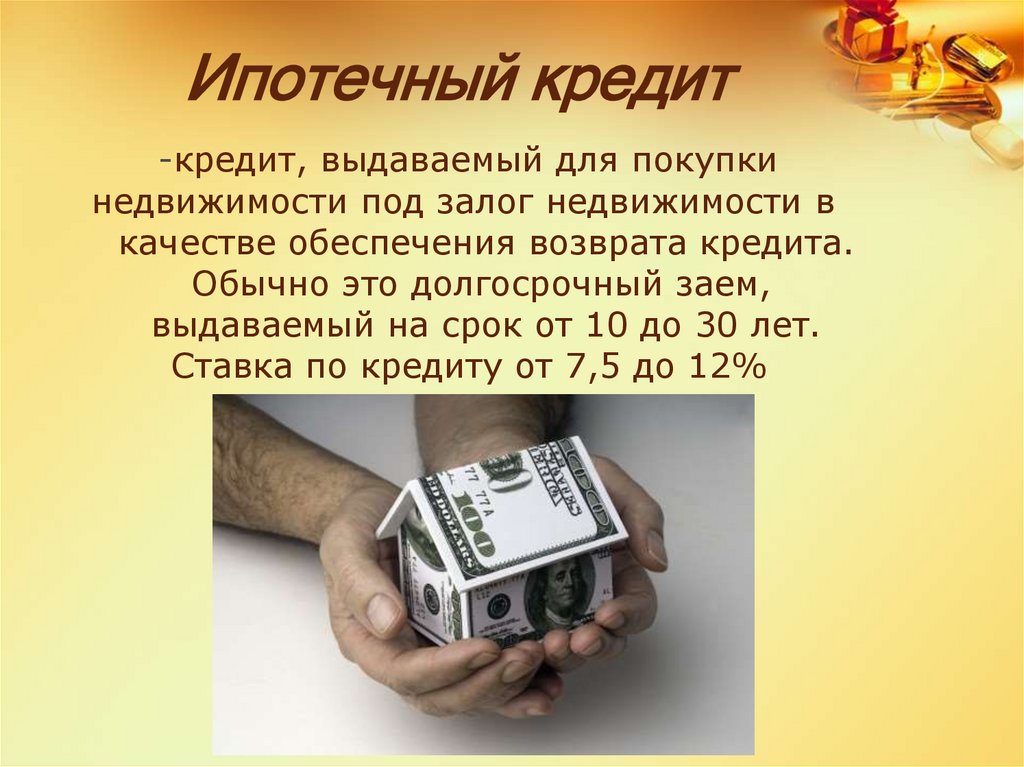

Ипотечный кредит-кредит, выдаваемый для покупки

недвижимости под залог недвижимости в

качестве обеспечения возврата кредита.

Обычно это долгосрочный заем,

выдаваемый на срок от 10 до 30 лет.

Ставка по кредиту от 7,5 до 12%

8.

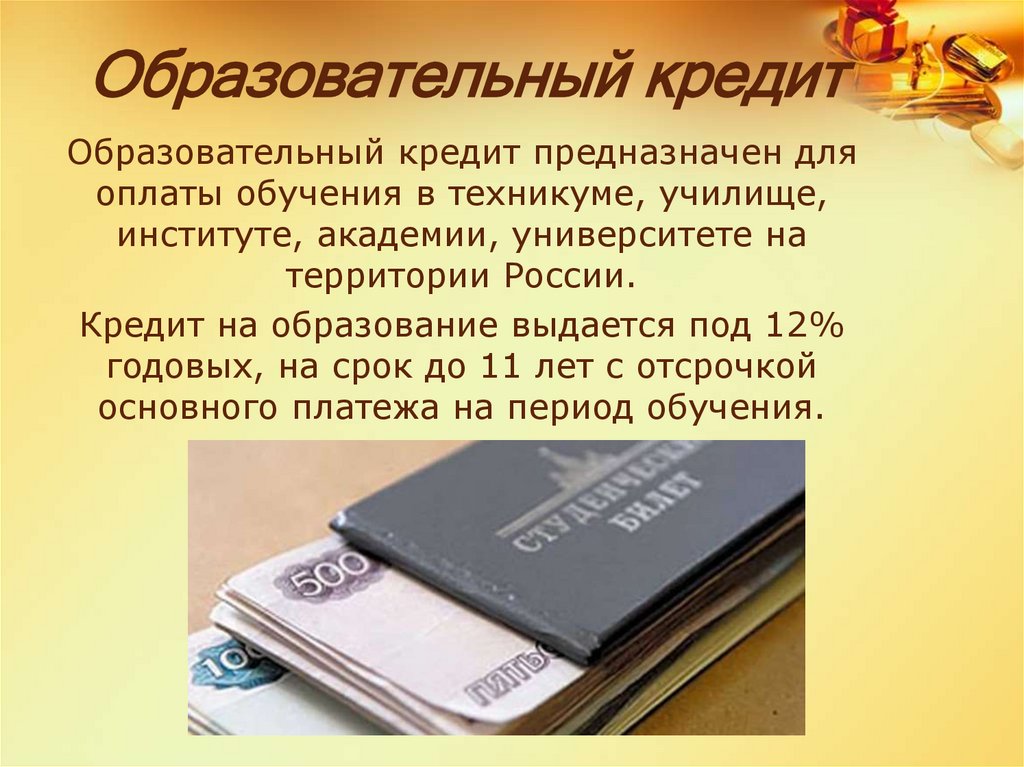

Образовательный кредитОбразовательный кредит предназначен для

оплаты обучения в техникуме, училище,

институте, академии, университете на

территории России.

Кредит на образование выдается под 12%

годовых, на срок до 11 лет с отсрочкой

основного платежа на период обучения.

9.

Автокредит- кредит, выдаваемый банком на приобретение

автомобилей, как новых, так и подержанных.

Обычно выдается на срок от одного до пяти

Кредит выдается под 5,5-12% годовых на срок

до 5 лет. Залогом кредита может быть

приобретаемый автомобиль.

10.

Потребительский кредит— кредит, выдаваемый для покупки каких-либо

товаров или услуг, например, мебели,

видеотехники или туристической путевки.

Срок кредитования - от 6 месяцев до 20 лет.

Выдается под 12-17% годовых на срок до 5 лет.

Кредит выдается с 21 года.

11.

Основная сумма займа - количестводенег, взятое в кредит (заемный капитал).

Стоимость

кредита

включает

проценты

и

другие

расходы

по

обслуживанию пользования кредитом.

Годовая

процентная

ставка

стоимость кредита в годовых процентных

выплатах.

12.

КредиторЗаемщик

13.

Заемщик получаетссуду и обязуется

ее возвратить к

обусловленному

сроку. Заемщик не

является

собственником

ссуженного

капитала, он его

временный

владелец.

14.

Обязанности заемщикаОбязан возместить предоставленный

капитал, т.е. основную сумму займа.

Обязан выплатить стоимость кредита

(плата за услугу, страховку и т.д.)

.

Должен учитывать уровень годовой

процентной ставки.

15.

Кредиторпредоставляет

ссуду на время,

оставаясь

собственником

ссуженной

стоимости.

16.

Преимущества кредита:* Гибкость кредитных продуктов

* Безопасность получения средств

* Возможность непредвиденных

трат

самой покупки

* Немедленное получение товара

* Возможность пользоваться

покупкой , пока она еще не

оплачена

17.

• При использовании кредита всегдаприсутствует переплата - ведь за

использование чужих средств надо платить, а

банк не благотворительная организация

• Если заемщик допускает просрочку по

кредиту, банк наказывает его, начисляя пени и

штрафы

• При возникновении непредвиденных

обстоятельств заемщик может лишиться

имущества, предоставленного в залог

18.

На что нужно обратить внимание,когда берешь кредит в банке

1.Внимательно ознакомиться с кредитной

программой банка.

2.Обратить внимание на наличие банковских

комиссий и дополнительных услуг.

3.Обратить внимание не только на годовую

ставку по кредиту, а также на его полную

стоимость.

4.Обязательно произвести расчет ежемесячного

платежа.

5.Для того, чтобы подобрать для себя наиболее

выгодное предложение от банка, подать заявку

сразу в несколько банков.

19.

О чем надо помнить,беря кредит?

«Берешь чужие и на время, а отдаешь свои и

навсегда…»

20.

1. Трезво оценить реальную необходимость вденежных средствах.

2. Взвесить собственные финансовые

возможности

3. Выбрать банк-кредитор

21.

Жизнь в долг – вполне нормальное явление всовременном мире, если подходить

ответственно к получению и возврату

кредита